Tamaño y Cuota del Mercado de Triciclos de Asia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

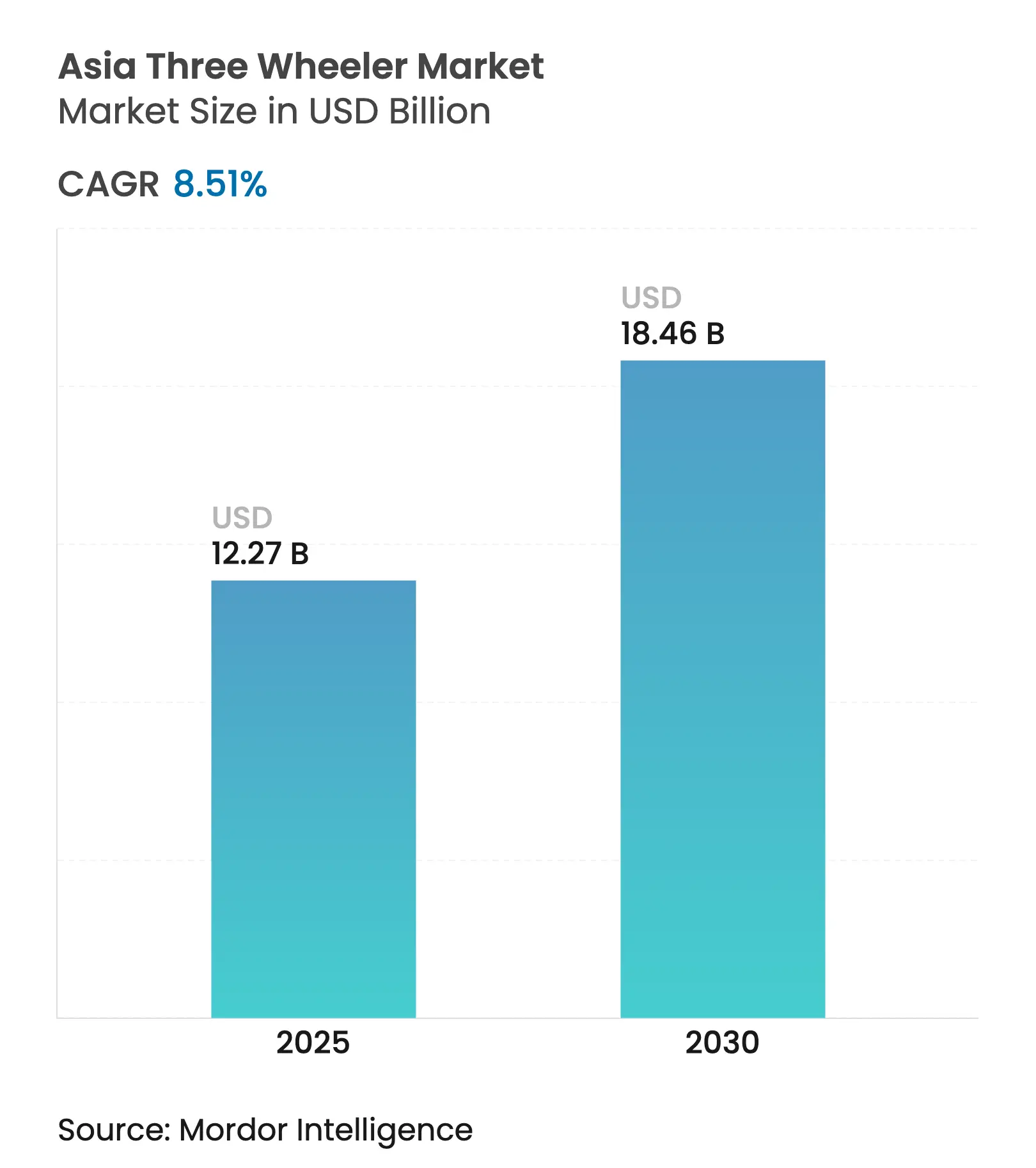

| Tamaño del Mercado (2025) | 12.27 Mil millones de dólares |

| Tamaño del Mercado (2030) | 18.46 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Triciclos de Asia por Mordor Intelligence

El tamaño del mercado de Triciclos de Asia se sitúa en USD 12,27 mil millones en 2025 y se prevé que alcance los USD 18,46 mil millones en 2030, con una expansión a una CAGR del 8,51%. Los sólidos impulsos políticos hacia la electrificación, el rápido crecimiento del comercio electrónico y la creciente urbanización en las ciudades de segundo nivel sustentan esta trayectoria. La demanda está transitando desde el predominio de los motores de combustión interna hacia los trenes de potencia eléctricos, ya que los operadores buscan reducir los costes de funcionamiento y los gobiernos endurecen las normativas de emisiones. El plan PM E-DRIVE de India, la formalización de la flota de rickshaws eléctricos de Bangladesh y el alivio del IVA de Indonesia sobre los vehículos eléctricos aceleran colectivamente la adopción. Los actores consolidados responden mediante inversiones estratégicas en tecnología de intercambio de baterías y ofertas de flotas como servicio, mientras que las empresas emergentes aprovechan plataformas eléctricas diseñadas específicamente para ganar cuota. Sin embargo, persisten desafíos en forma de redes de carga deficientes más allá de las ciudades de primer nivel, cadenas de suministro de celdas de litio volátiles y regulaciones de carga útil inciertas que podrían ralentizar los lanzamientos comerciales.

Conclusiones Clave del Informe

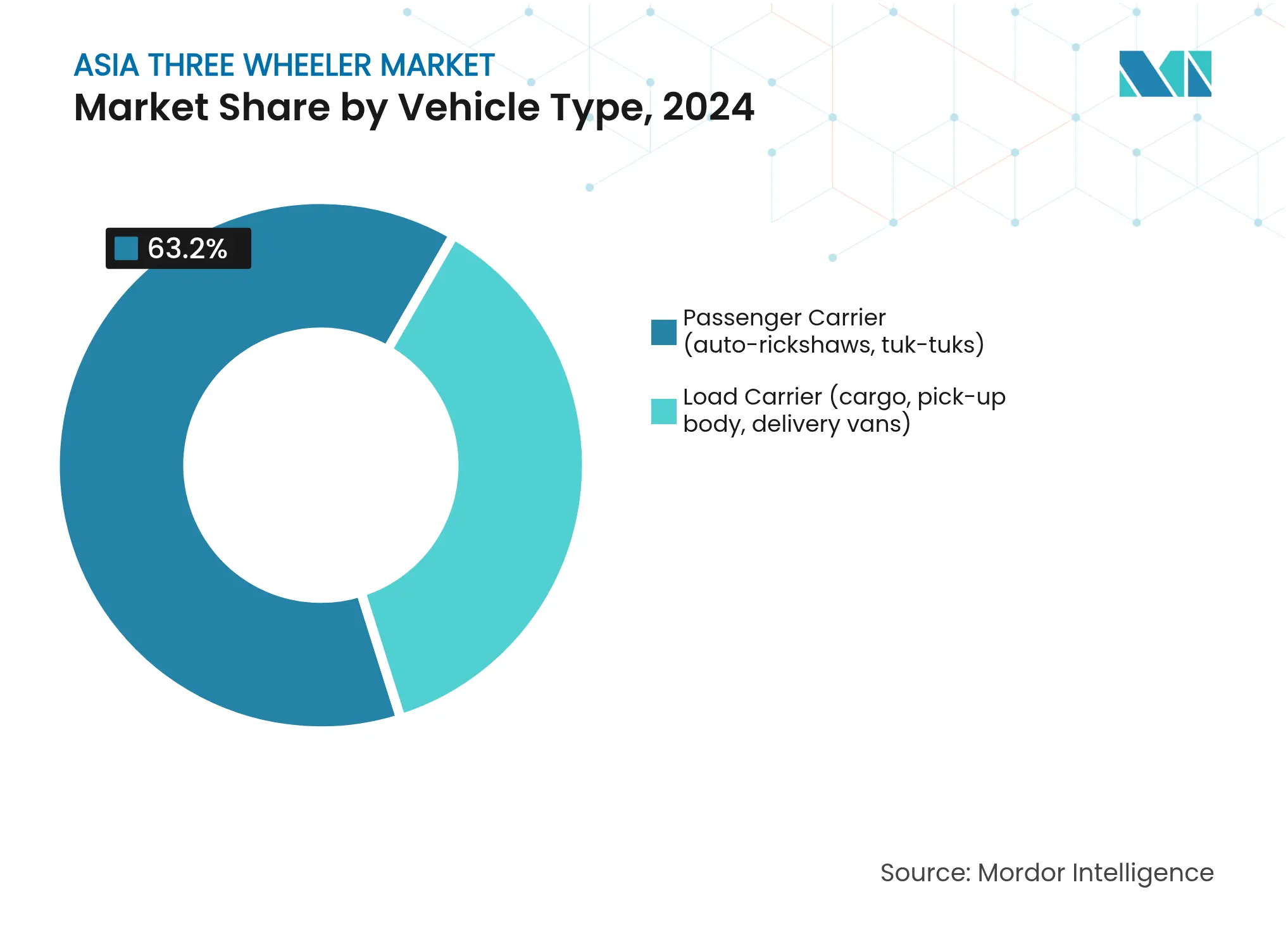

- Por tipo de vehículo, los vehículos de transporte de pasajeros lideraron con el 63,15% de la cuota del Mercado de Triciclos de Asia en 2024, avanzando a una CAGR del 8,95% hasta 2030.

- Por tipo de combustible, la gasolina retuvo el 44,26% de la cuota del Mercado de Triciclos de Asia en 2024, mientras que las variantes eléctricas registraron la CAGR proyectada más alta, del 11,35%, hasta 2030.

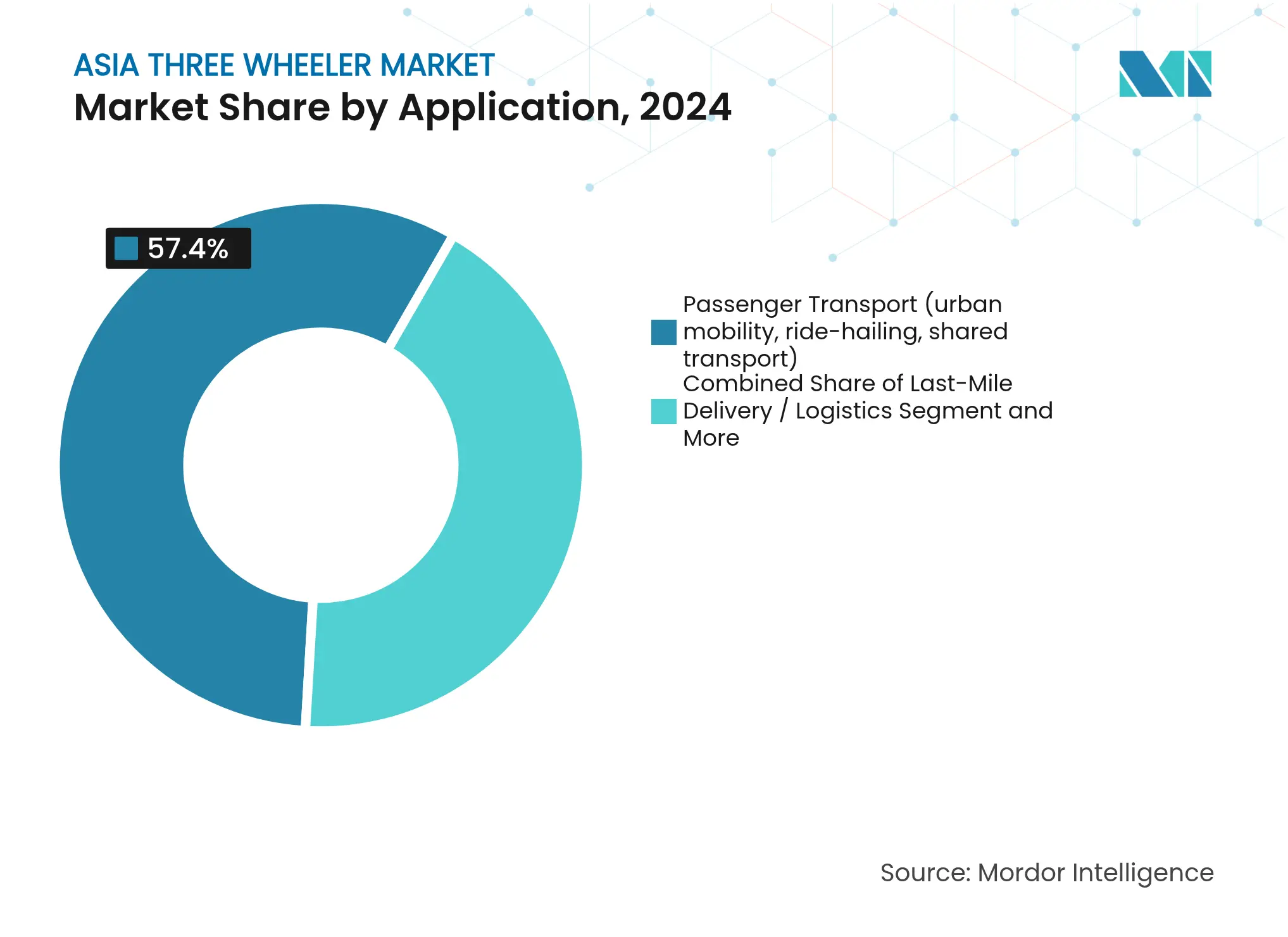

- Por aplicación, el transporte de pasajeros representó el 57,35% de la cuota del Mercado de Triciclos de Asia en 2024, mientras que la entrega de última milla/logística registró una CAGR del 10,24% para 2030.

- Por modelo de propiedad, los propietarios/conductores individuales controlaron el 72,16% de la cuota del Mercado de Triciclos de Asia en 2024, mientras que los operadores de flotas se están expandiendo a una CAGR del 9,56% hasta 2030.

- Por país, India concentró el 62,44% de la cuota del Mercado de Triciclos de Asia en 2024; se prevé que Bangladesh registre la CAGR más rápida, del 9,11%, hasta 2030.

Tendencias e Información del Mercado de Triciclos de Asia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Última Milla en Comercio Electrónico | +2.1% | India, China, mercados principales del Sudeste Asiático | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales para Triciclos Eléctricos (E-3W) | +1.8% | India, Indonesia, Tailandia, Filipinas | Mediano plazo (2-4 años) |

| Bajo Costo Total de Propiedad frente a Otros Vehículos | +1.4% | Mayor en India y Bangladesh | Largo plazo (≥ 4 años) |

| Despliegue de Infraestructura de Intercambio de Baterías | +1.2% | Ciudades metropolitanas de India en expansión hacia ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Microfinanciamiento para Propiedad de Conductores | +0.9% | India, Bangladesh, Sri Lanka | Largo plazo (≥ 4 años) |

| Objetivos Corporativos de Flotas de Emisiones Cero | +0.7% | Centros de India, China y Tailandia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Última Milla en Comercio Electrónico

Las plataformas de comercio minorista en línea han multiplicado los recorridos de entrega urbana, incrementando la utilización de triciclos como la solución más maniobrable para calles estrechas y callejones. La logística de última milla supera a los servicios tradicionales de transporte de pasajeros a medida que Grab, Lalamove y otras plataformas escalan sus flotas. La regulación presidencial de Indonesia reduce el IVA sobre los vehículos comerciales eléctricos y aplica reglas de contenido local que favorecen el ensamblaje doméstico [1]"Incentivos para Vehículos Eléctricos de Batería," Ministerio de Industria, República de Indonesia, moindustry.go.id. Las ciudades de segundo nivel registran el mayor aumento en la adopción de vehículos de dos ruedas, que no pueden transportar cargas superiores a 150 kg, mientras que las minicargas tienen dificultades con la congestión y el estacionamiento. Los operadores valoran los triciclos por sus compartimentos de carga protegidos de la intemperie y sus reducidos radios de giro. A medida que los volúmenes crecen, las empresas de comercio electrónico alinean sus adquisiciones con los mandatos eléctricos para reducir las emisiones de Alcance 3 y cumplir los objetivos de sostenibilidad de los inversores.

Incentivos Gubernamentales para la Adopción de Triciclos Eléctricos (E-3W)

La alineación de políticas en toda Asia no tiene precedentes. El plan PM E-DRIVE de India establece un objetivo de vehículos eléctricos de batería para vehículos de 2/3 ruedas para 2030 [2]"Detalles del Plan PM E-DRIVE," Ministerio de Industrias Pesadas, Gobierno de India, heavyindustries.gov.in. El plan CREVI de Filipinas exime de aranceles de importación a las piezas de vehículos eléctricos, mientras que el programa EV3.5 de Tailandia ofrece subsidios en efectivo para vehículos eléctricos de batería. Los incentivos de Indonesia se centran en reembolsos del IVA y umbrales de contenido local. Estas medidas reducen el riesgo de las inversiones de los fabricantes en plataformas eléctricas dedicadas y brindan a los operadores de flotas la confianza para firmar contratos de arrendamiento a varios años. Al fijar grandes volúmenes de adquisición de manera anticipada, los gobiernos comprimen la curva de aprendizaje y aceleran la paridad de precios de las baterías con mayor rapidez que lo que las fuerzas del mercado por sí solas podrían lograr.

Bajo Costo Total de Propiedad frente a Vehículos de Dos/Cuatro Ruedas

Los triciclos eléctricos operan a un menor costo por kilómetro, superando a sus equivalentes de motor de combustión interna y recuperando la inversión en 18-24 meses en rutas de alta utilización. El seguro, el registro y las tarifas de estacionamiento también son menores que los de las minicamionetas. Los prestamistas de microfinanzas lo han notado: los nuevos productos crediticios evalúan los flujos de ingresos diarios en lugar de garantías fijas, ampliando el acceso para los conductores propietarios. La brecha en el costo total de propiedad se amplía aún más a medida que los precios del combustible urbano aumentan y los intervalos de mantenimiento se reducen en los trenes de potencia eléctricos con menos piezas móviles. Los propietarios de flotas pequeñas optan así por las suscripciones de intercambio de baterías en lugar de la gasolina, asegurando costos operativos predecibles para el uso en múltiples turnos.

Despliegue de Infraestructura de Intercambio de Baterías

Los modelos de batería como servicio reducen el precio inicial del vehículo, haciendo que los triciclos eléctricos sean viables para compradores con restricciones de liquidez. Omega Seiki Mobility y Exponent Energy lanzaron una solución de carga en 15 minutos en 2024 [3]"Omega Seiki-Exponent Energy lanzan triciclo con carga en 15 minutos," Economic Times, economictimes.indiatimes.com. Las directrices de intercambio de baterías de India de 2024 garantizan la interoperabilidad, impulsando la construcción de redes de terceros. El despliegue en modelo de centros y radios comienza en los núcleos metropolitanos y luego se extiende a las ciudades de segundo nivel, siguiendo el patrón histórico de recarga de GLP. HighSwapp, Charge+Zone y Sun Mobility están agrupando estaciones alrededor de almacenes logísticos y terminales de tránsito, garantizando una disponibilidad de activos equivalente a los puntos de referencia de los motores de combustión interna. A medida que aumenta la densidad de la red, los operadores programan intercambios a mediodía en lugar de cargas nocturnas, aumentando la utilización de activos y los ingresos por vehículo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de Minicamionetas | -1.3% | India, China, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Red de Carga Escasa | -1.1% | India nivel 2/3, Bangladesh rural, Indonesia | Mediano plazo (2-4 años) |

| Cadena de Suministro de Litio Volátil | -0.8% | Segmentos globales sensibles al costo | Corto plazo (≤ 2 años) |

| Regulaciones de Carga Útil Inciertas | -0.6% | Filipinas, Indonesia, mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Vehículos de Dos Ruedas y Minicamionetas

Los vehículos eléctricos de dos ruedas mejorados en Vietnam tienen como objetivo el 75% de las ventas para 2035, erosionando los nichos de triciclos de baja carga útil. Los fabricantes de minicamionetas, mientras tanto, desarrollan variantes urbanas con radios de giro más reducidos y una creciente eficiencia de combustible, incursionando en rutas de mayor carga útil. Las brechas de precios se reducen a medida que caen los costos de los componentes, lo que lleva a los gestores de flotas a evaluar la viabilidad ruta por ruta en lugar de optar por defecto por una única categoría. Las geografías de densidad mixta conducen a cambios entre vehículos de dos ruedas, triciclos y minicamionetas, presionando los márgenes del Mercado de Triciclos de Asia.

Red de Carga Escasa Fuera de las Ciudades de Primer Nivel

Más allá de las zonas metropolitanas, la densidad de carga pública sigue siendo baja. La flota de 4 millones de rickshaws eléctricos de Bangladesh depende de tomas de corriente domésticas, lo que plantea riesgos de seguridad y limita la velocidad de carga. Las zonas rurales de India se enfrentan a cuellos de botella en la capacidad de la red eléctrica; los transformadores diseñados para bombas agrícolas de 3 kW no pueden soportar cargadores de alta corriente. Los operadores privados dudan en invertir donde la densidad de vehículos es baja, creando un estancamiento de huevo y gallina que frena el crecimiento del Mercado de Triciclos de Asia en los corredores periurbanos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Vehículos de Transporte de Pasajeros Mantienen el Liderazgo

Los vehículos de transporte de pasajeros representaron el 63,15% de la cuota del Mercado de Triciclos de Asia en 2024 y están en camino de registrar una CAGR del 8,95% hasta 2030. La integración con aplicaciones de transporte por demanda, la programación flexible de rutas y el apoyo municipal al paratránsito impulsan los volúmenes en las ciudades de segundo nivel. La demanda de vehículos de carga aumenta en paralelo con el comercio electrónico, aunque las persistentes normas sobre límites de carga útil moderan la aceleración del segmento.

Las reconversiones eléctricas ganan terreno entre los operadores de transporte de pasajeros que buscan mejoras inmediatas con bajo requerimiento de capital. Los subsidios en India y Tailandia cubren hasta el 30% de los costos de conversión, generando rápidas mejoras en las emisiones sin necesidad de adquirir nuevos chasis. A medida que las autoridades metropolitanas restringen los rickshaws de motor de combustión interna en las zonas centrales, los ciclos de reemplazo se acortan de 6-7 años a 3-4 años, añadiendo vientos de cola a las ventas de vehículos de transporte de pasajeros.

Por Tipo de Combustible: El Eléctrico Toma la Delantera en Impulso

La gasolina retiene el 44,26% de la cuota del Mercado de Triciclos de Asia en 2024, pero pierde terreno a medida que llega la paridad de precios. El diésel cae con mayor rapidez a medida que las prohibiciones urbanas se endurecen, mientras que el GNC/GLP mantiene una adopción de nicho en Pakistán y determinados estados de India donde la infraestructura ya existe. Las unidades eléctricas tienen hoy una base menor, pero crecerán a una CAGR del 11,35% hasta 2030, superando a todos los combustibles de combustión.

La química LFP domina los modelos sensibles al costo, manteniendo bajos los paquetes de baterías. Los fabricantes de equipos originales (OEM) ahora prediseñan las cavidades de los chasis para aceptar paquetes fijos o unidades de intercambio, lo que garantiza diseños preparados para el futuro. El control de materiales de China genera conciencia sobre el riesgo de suministro; el plan ACC-PLI de India ofrece incentivos de producción para plantas locales de cátodos, lo que indica una diversificación gradual.

Por Aplicación: La Entrega de Última Milla Avanza con Fuerza

La movilidad de pasajeros, que concentró el 57,35% de la cuota del Mercado de Triciclos de Asia en 2024, crece a un ritmo más lento a medida que las metrópolis invierten en transporte ferroviario y sistemas de autobús de tránsito rápido. El transporte de productos agrícolas y bienes industriales se mantiene estable, pero no iguala la velocidad de los flujos de paquetería urbana. La entrega de última milla registra una CAGR del 10,24%, impulsada por las promesas de entrega en 30 minutos de las aplicaciones de comestibles y alimentos.

Las empresas logísticas coubican estaciones de intercambio en los centros de cumplimiento, reduciendo a la mitad el tiempo de inactividad de los conductores. Este efecto de red consolida aún más a los triciclos en las flotas de mensajería, especialmente para cargas útiles entre 150-350 kg, donde los vehículos de dos ruedas son insuficientes y las minicamionetas son excesivas.

Por Modelo de Propiedad del Usuario Final: Las Flotas Consolidan su Cuota

Los propietarios/conductores individuales siguen siendo fundamentales en los nichos rurales y periurbanos, controlando el 72,16% de la cuota del Mercado de Triciclos de Asia en 2024, aunque migran gradualmente hacia modelos de agregación de flotas para obtener beneficios de financiamiento y servicio. La demanda del sector público, aunque modesta, establece puntos de referencia de adquisición que los transportistas privados siguen, especialmente en lo que respecta a los mandatos de emisiones cero. Los operadores de flotas exhiben una CAGR del 9,56% a medida que las plataformas digitales escalan. El tamaño del Mercado de Triciclos de Asia controlado por flotas organizadas crecerá entre 2025 y 2030.

La integración de la telemática permite a los gestores de flotas supervisar el estado de carga y programar intercambios justo a tiempo. La alta utilización distribuye los costos fijos sobre más kilómetros, reforzando la economía eléctrica. Los agregadores aprovechan los datos para negociar seguros grupales y contratos de neumáticos, reduciendo el costo operativo por unidad frente a los propietarios individuales.

Análisis Geográfico

India captó el 62,44% de la cuota del Mercado de Triciclos de Asia en 2024, respaldada por profundos clústeres de fabricación en Pune, Aurangabad y Faridabad. El plan PM E-DRIVE acelera la adopción eléctrica con subsidios de compra, reducciones del GST e incentivos de desguace. Las redes de carga se extienden desde los centros metropolitanos a las ciudades de segundo nivel, como Lucknow y Coimbatore, siguiendo la creciente demanda. Bangladesh registra la CAGR más rápida, del 9,11%, hasta 2030. Una base existente de un número significativo de rickshaws eléctricos proporciona demanda latente una vez que el financiamiento formal y la fabricación estandarizada se consoliden. La política de vehículos eléctricos provisional del gobierno destina préstamos concesionales para el ensamblaje de paquetes de fosfato de hierro y litio, con el objetivo de localizar una proporción notable de componentes para 2028.

China mantiene su peso en la producción, con Chongqing Zongshen y Dayun exportando a África y América del Sur. La adopción doméstica crece más lentamente, y los municipios prefieren autobuses y metro para el transporte masivo, aunque los márgenes de exportación amortiguan los ingresos. Los cambios de política hacia vehículos de cuatro ruedas más pesados podrían limitar las ventas unitarias de triciclos en China, pero los derrames tecnológicos mantienen a los proveedores chinos como actores relevantes para los fabricantes de equipos originales regionales. El Sudeste Asiático emerge como un escenario de crecimiento multipolar. Los ensambladores locales de Tailandia, como TukTuk Factory y Mine Mobility, responden con kits CKD.

Indonesia exime de un IVA significativo a los modelos eléctricos que cumplen los requisitos y establece objetivos de contenido local para 2026, atrayendo empresas conjuntas. Filipinas elimina los aranceles de importación sobre las piezas de electrónica de potencia, permitiendo el ensamblaje SKD rentable en Laguna y Cebú. El plan de vehículos eléctricos de Vietnam, codesarrollado con el Banco Mundial, proyecta un número significativo de triciclos eléctricos en carretera para 2030 para servicios postales y de entrega de alimentos. El despliegue de infraestructura se concentra en Hanói y Ciudad Ho Chi Minh, con el apoyo del plan de la empresa de servicios públicos estatal EVN para convertir los transformadores de acera en grupos de carga rápida. La vecina Camboya estudia marcos similares, apuntando a un grupo de demanda adicional.

Panorama Competitivo

El Mercado de Triciclos de Asia se mantiene moderadamente fragmentado. Bajaj Auto, Piaggio y Mahindra concentran colectivamente una cuota significativa, apoyándose en amplias redes de distribuidores. Los nuevos entrantes de energía nueva, como Omega Seiki Mobility, YC Electric Vehicle y Euler Motors, erosionan la cuota al ofrecer chasis eléctricos diseñados específicamente con análisis de vehículos conectados.

Los actores consolidados pivotan a través de alianzas: Hero MotoCorp invirtió INR 525 crore (~USD 59,21 millones) en Euler Motors para acceder a la propiedad intelectual interna de baterías, mientras que Mahindra inyectó INR 400 crore (~USD 45,11 millones) en su filial MLMML para escalar las asociaciones de intercambio de baterías. Piaggio licencia bandejas de baterías modulares de Sun Mobility para reconvertir su gama Ape. Bajaj Auto introdujo la marca completamente eléctrica GOGO, con una autonomía certificada de 251 km, apuntando a la paridad de exportación en toda la ASEAN. Las empresas emergentes se diferencian mediante el arrendamiento con activos reducidos. ALT Mobility se compromete a desplegar 3.000 triciclos eléctricos de TVS bajo contratos de pago por kilómetro, agrupando seguros y mantenimiento. Los paneles de control vinculados a la nube ayudan a los propietarios de flotas a realizar un seguimiento del estado de carga y el comportamiento del conductor, reduciendo el tiempo de inactividad y las primas de seguro.

A medida que se acumulan los datos de telemática, el mantenimiento predictivo reduce los costos de servicio, un valor que los actores consolidados se apresuran a replicar. Los mercados de capitales favorecen los temas de electrificación: los fondos de capital de riesgo invirtieron una cantidad significativa en empresas emergentes de triciclos eléctricos asiáticos en 2024.

Líderes de la Industria de Triciclos de Asia

Bajaj Auto Limited

Piaggio & C. SpA

Mahindra & Mahindra Ltd

TVS Motor Company

Atul Auto Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: TVS Motor firmó un Memorando de Entendimiento con ALT Mobility para arrendar hasta 3.000 triciclos eléctricos de pasajeros y carga en el ejercicio fiscal 2025-26.

- Febrero de 2025: Bajaj Auto presentó el Bajaj GOGO completamente eléctrico, con una autonomía certificada de 251 km y capacidad de carga rápida.

- Enero de 2025: TVS Motor lanzó el TVS King EV MAX, con una autonomía de 179 km y telemática SmartXonnect.

- Abril de 2024: Omega Seiki Mobility se asoció con Exponent Energy para comercializar triciclos eléctricos con carga rápida en 15 minutos a un precio de INR 3,25 lakh (~USD 3.665,2).

Alcance del Informe del Mercado de Triciclos de Asia

Un triciclo es un vehículo con tres ruedas, generalmente una en la parte delantera y dos en el eje trasero. Se utiliza principalmente para el transporte de pasajeros y la carga de mercancías en distancias cortas.

El Mercado de Triciclos de Asia está segmentado por tipo de vehículo, tipo de combustible y país. Por tipo de vehículo, el mercado está segmentado en vehículos de transporte de pasajeros y vehículos de carga de mercancías. Por tipo de combustible, el mercado está segmentado en gasolina, GNC/GLP, diésel y eléctrico. El informe también cubre el tamaño del mercado y las previsiones para el mercado de triciclos de Asia en 5 países principales, incluyendo China, India, Indonesia, Bangladesh, Sri Lanka y el resto de Asia.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del volumen (millones de unidades) y el valor (miles de millones de USD).

| Vehículo de Transporte de Pasajeros (auto-rickshaws, tuk-tuks) |

| Vehículo de Carga (carga, carrocería de recogida, furgonetas de reparto) |

| Gasolina |

| Diésel |

| GNC/GLP |

| Eléctrico |

| Transporte de Pasajeros (movilidad urbana, transporte por demanda, transporte compartido) |

| Entrega de Última Milla / Logística |

| Transporte de Mercancías (productos agrícolas, bienes industriales) |

| Otros (uso postal, municipal) |

| Propietario Individual / Conductores |

| Operadores de Flotas (flotas de transporte por demanda, logística) |

| Compras Gubernamentales / Institucionales |

| India |

| China |

| Bangladesh |

| Sri Lanka |

| Tailandia |

| Indonesia |

| Filipinas |

| Vietnam |

| Resto de Asia-Pacífico |

| Por Tipo de Vehículo | Vehículo de Transporte de Pasajeros (auto-rickshaws, tuk-tuks) |

| Vehículo de Carga (carga, carrocería de recogida, furgonetas de reparto) | |

| Por Tipo de Combustible | Gasolina |

| Diésel | |

| GNC/GLP | |

| Eléctrico | |

| Por Aplicación | Transporte de Pasajeros (movilidad urbana, transporte por demanda, transporte compartido) |

| Entrega de Última Milla / Logística | |

| Transporte de Mercancías (productos agrícolas, bienes industriales) | |

| Otros (uso postal, municipal) | |

| Por Modelo de Propiedad del Usuario Final | Propietario Individual / Conductores |

| Operadores de Flotas (flotas de transporte por demanda, logística) | |

| Compras Gubernamentales / Institucionales | |

| Por País | India |

| China | |

| Bangladesh | |

| Sri Lanka | |

| Tailandia | |

| Indonesia | |

| Filipinas | |

| Vietnam | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Triciclos de Asia?

El mercado está valorado en USD 12,27 mil millones en 2025 y se prevé que alcance los USD 18,46 mil millones en 2030.

¿A qué ritmo está creciendo el mercado de Triciclos de Asia?

Se proyecta que crezca a una CAGR del 8,51% entre 2025 y 2030.

¿Qué segmento se está expandiendo con mayor rapidez?

Los triciclos eléctricos muestran el crecimiento más rápido, registrando una CAGR del 11,35% hasta 2030.

¿Qué país lidera la demanda regional?

India representa el 62,44% de las ventas de 2024, impulsado por políticas de apoyo y una base de fabricación madura.

Última actualización de la página el: