Tamaño y Participación del Mercado de Alquiler de Bicicletas y Scooters

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

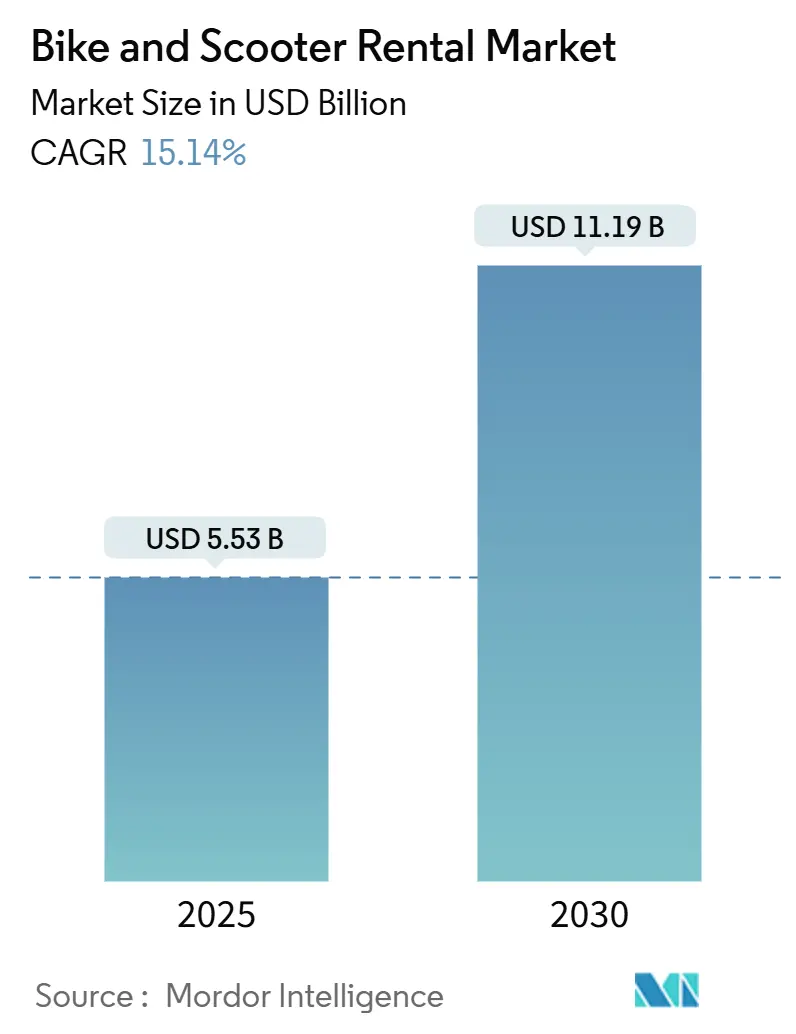

| Tamaño del Mercado (2025) | 5.53 Mil millones de dólares |

| Tamaño del Mercado (2030) | 11.19 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.14% CAGR |

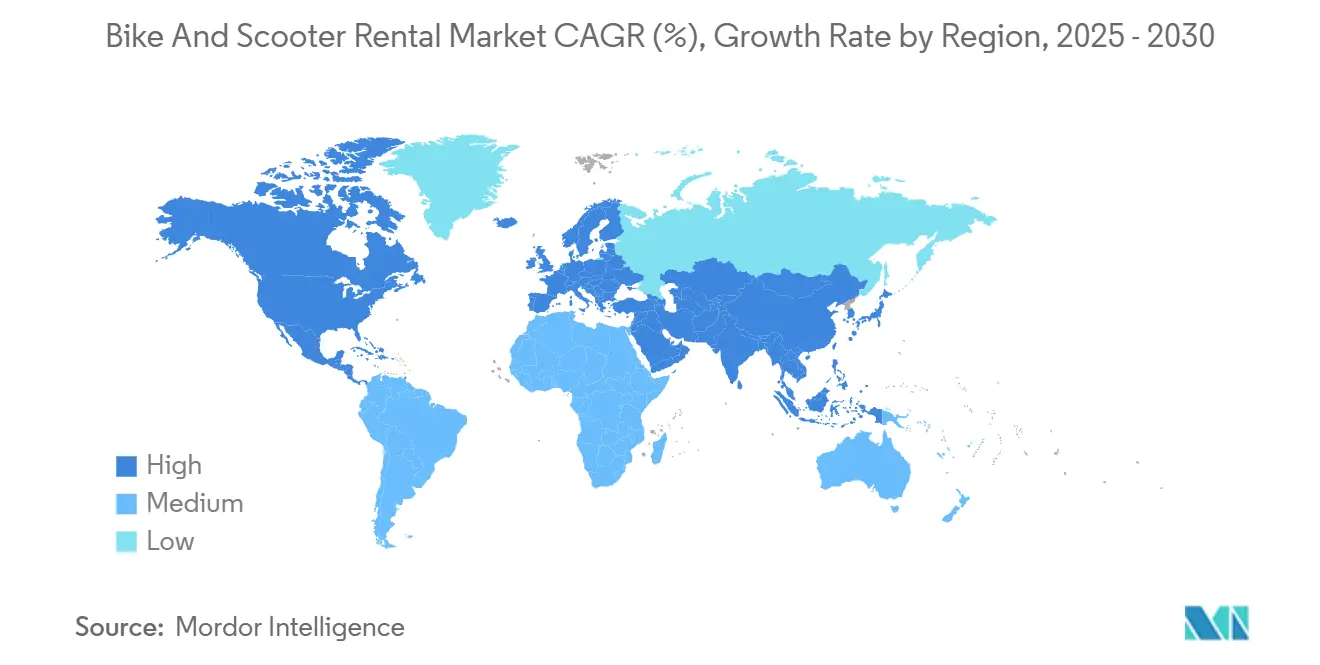

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

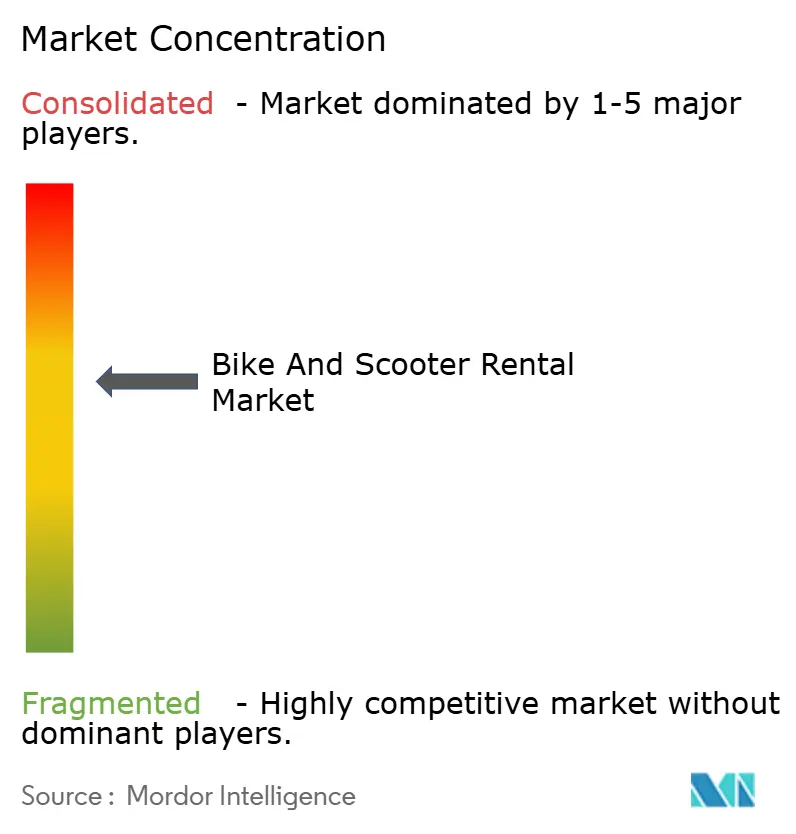

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Bicicletas y Scooters por Mordor Intelligence

El tamaño del mercado de alquiler de bicicletas y scooters se valora en USD 5.530 millones en 2025 y está proyectado para alcanzar USD 11.190 millones en 2030, avanzando a una CAGR del 15,14% durante el período de pronóstico. El impulso proviene de fuerzas convergentes: mitigación de la congestión urbana, gasto gubernamental en infraestructura, optimización de flotas habilitada por IA y programas de movilidad corporativa que crean una demanda estable y de alta frecuencia. Los scooters dominan las flotas debido a sus menores costos unitarios, pero las bicicletas eléctricas están ganando participación gracias a la mayor autonomía y capacidad de carga favorecida por los trabajadores de reparto. Los operadores se están moviendo rápidamente hacia modelos de suscripción y alquiler a largo plazo para asegurar flujos de caja predecibles, mientras que los inversores recompensan a quienes demuestran rentabilidad estructural. Los desafíos persistentes como los límites de permisos, los costos de vandalismo y los cambios en el suministro de baterías moderan el crecimiento absoluto, pero refuerzan la consolidación, recompensando a las empresas con escala y operaciones basadas en datos.

Conclusiones Clave del Informe

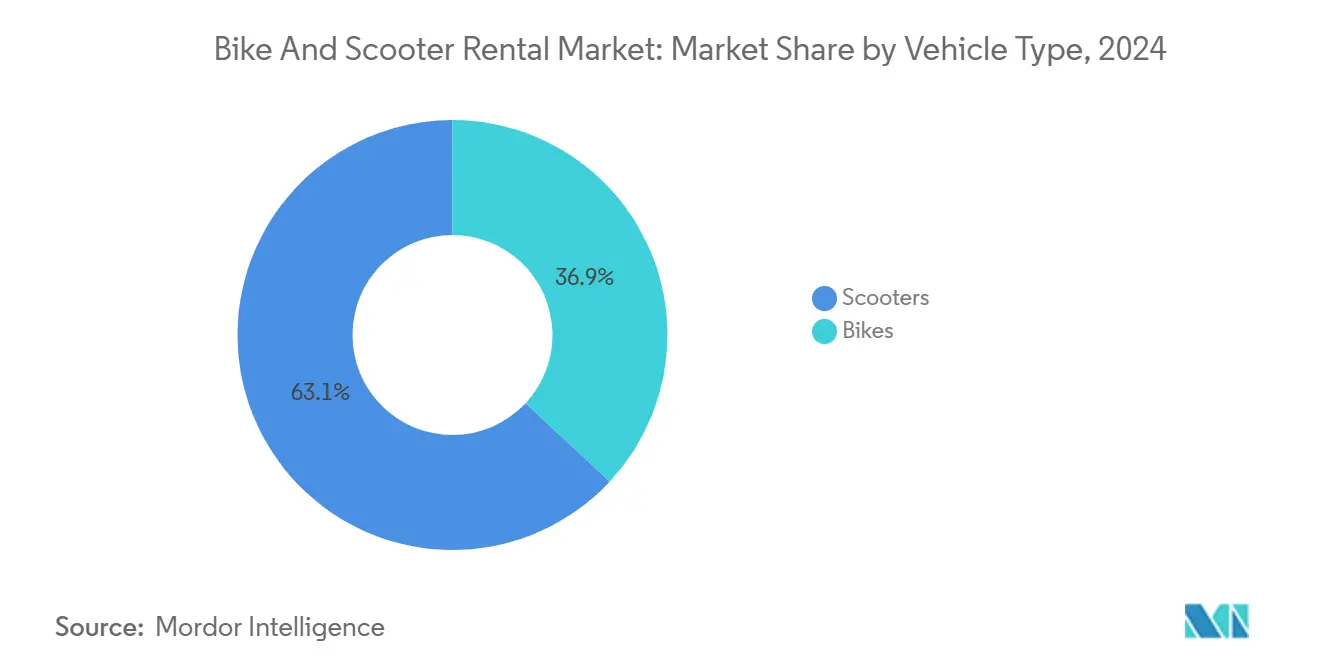

- Por tipo de vehículo, los scooters representaron el 63,07% de la participación del mercado de alquiler de bicicletas y scooters en 2024, y se proyecta que registren la CAGR más rápida del 19,82% hasta 2030.

- Por tipo de servicio, el pago por uso representó el 71,12% del mercado de alquiler de bicicletas y scooters en 2024; se prevé que los modelos de suscripción se expandan a una CAGR del 22,38% hasta 2030.

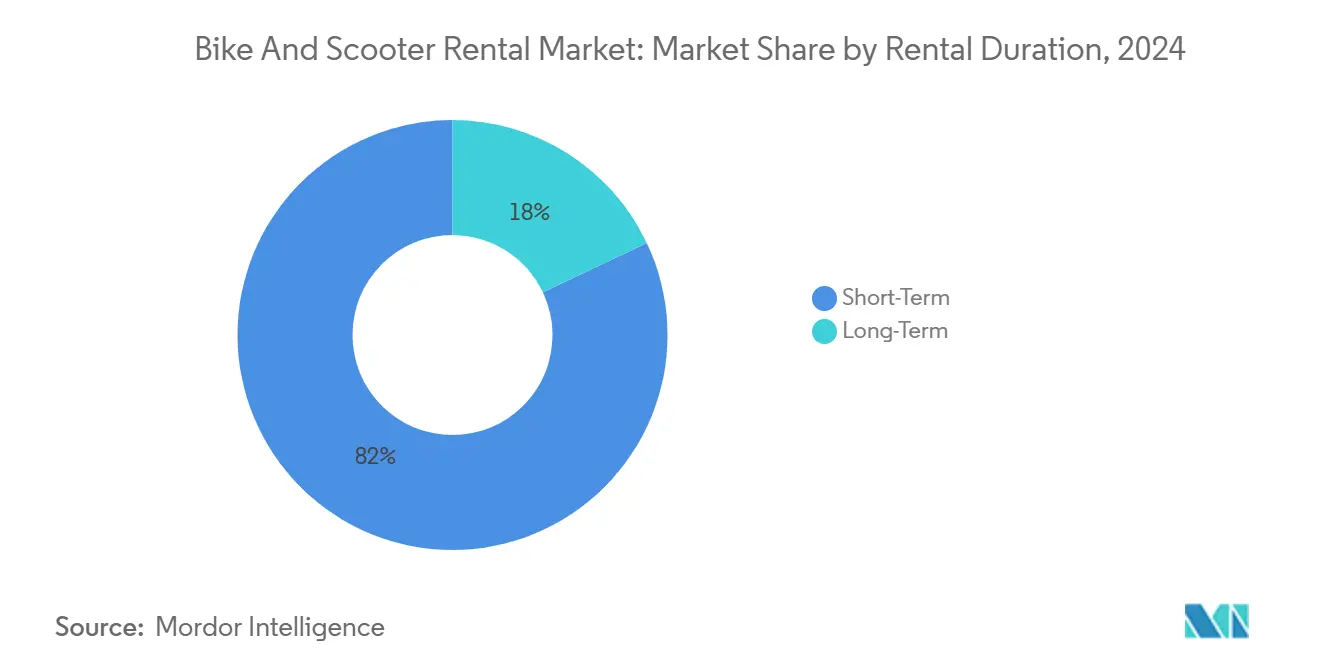

- Por duración del alquiler, las opciones a corto plazo representaron el 82,04% del tamaño del mercado de alquiler de bicicletas y scooters en 2024, mientras que los alquileres a largo plazo deberían progresar a una CAGR del 18,27% hasta 2030.

- Por usuario final, los viajeros diarios lideraron con una participación del 45,96% del mercado de alquiler de bicicletas y scooters en 2024; el personal de reparto representa el grupo de usuarios de más rápido crecimiento con una CAGR del 23,62% hasta 2030.

- Por geografía, Asia-Pacífico capturó el 37,98% del mercado de alquiler de bicicletas y scooters en 2024 y se espera que crezca a una CAGR del 18,91% hasta 2030.

Tendencias e Información del Mercado Global de Alquiler de Bicicletas y Scooters

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Necesidades Urgentes de Mitigación de la Congestión Urbana | +3.2% | Global, concentrado en las megaciudades de Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales de Micromovilidad y Construcción de Carriles para Bicicletas | +2.8% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio en las Preferencias del Consumidor Impulsado por la Sostenibilidad | +2.1% | Global, liderado por Europa y América del Norte | Largo plazo (≥ 4 años) |

| Predicción de Demanda Impulsada por IA para Mejorar el Retorno sobre la Inversión de la Flota | +1.9% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Integración de Aplicaciones de Tránsito Público para Ampliar la Base de Usuarios | +1.6% | Europa y América del Norte, programas piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Subsidios de Movilidad Corporativa para Empleados | +1.4% | América del Norte y Europa, emergente en centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Necesidades Urgentes de Mitigación de la Congestión Urbana

La congestión del tráfico le cuesta a las economías globales miles de millones anuales, y las megaciudades asiáticas experimentan los impactos más severos a medida que la propiedad de vehículos supera el desarrollo de infraestructura. La micromovilidad compartida ofrece a las ciudades una solución escalable que requiere una inversión mínima en infraestructura en comparación con la expansión del metro o los proyectos de ampliación de carreteras. La integración de la micromovilidad con las redes de tránsito existentes crea un efecto multiplicador, donde cada vehículo compartido puede reemplazar hasta 9 viajes en automóvil privado diariamente durante las horas pico. Este alivio de la congestión se vuelve particularmente valioso a medida que las ciudades implementan zonas de bajas emisiones y esquemas de tarifas por congestión que hacen que la propiedad de automóviles sea cada vez más costosa. La tendencia se acelera a medida que los planificadores urbanos reconocen que dedicar espacio vial a carriles para bicicletas genera un mayor flujo de pasajeros por metro cuadrado que los carriles de vehículos tradicionales.

Incentivos Gubernamentales de Micromovilidad y Construcción de Carriles para Bicicletas

Las inversiones gubernamentales en infraestructura alcanzaron niveles sin precedentes en 2024, con California asignando USD 930 millones[1]Edward Barrera, "California invierte casi 1.000 millones de dólares en infraestructura para bicicletas y peatones durante los próximos cuatro años," Caltrans, dot.ca.gov para infraestructura de bicicletas y peatones, mientras que Columbia Británica comprometió CAD 24 millones (USD 18 millones) en subvenciones para transporte activo. El programa ATIIP del Departamento de Transporte de los Estados Unidos distribuyó USD 44,5 millones específicamente para infraestructura de micromovilidad, señalando el reconocimiento federal del papel de la movilidad compartida en la descarbonización del transporte[2]"INVIRTIENDO EN AMÉRICA: La Administración Biden-Harris anuncia casi 45 millones de dólares en subvenciones para proyectos de infraestructura de transporte activo y conectado," Administración Federal de Carreteras, highways.dot.gov. La introducción por parte de Finlandia de una legislación integral de licencias de micromovilidad en 2024 demuestra cómo los marcos regulatorios evolucionan de restrictivos a facilitadores, creando entornos operativos estandarizados que reducen los costos de cumplimiento para los operadores. Estas inversiones generan efectos de red donde la densidad de carriles para bicicletas se correlaciona directamente con las tasas de adopción de usuarios. Las ciudades con más de 200 kilómetros de infraestructura ciclista protegida típicamente registran un uso de micromovilidad per cápita 3 veces mayor que aquellas con redes fragmentadas. La influencia regulatoria se extiende más allá de la infraestructura, ya que las normas de seguridad para bicicletas ISO 4210 y los requisitos emergentes de certificación para scooters eléctricos crean barreras de entrada que favorecen a los operadores establecidos con capacidades de cumplimiento.

Cambio en las Preferencias del Consumidor Impulsado por la Sostenibilidad

Los mandatos de sostenibilidad corporativa incluyen cada vez más las emisiones de los desplazamientos de los empleados en la contabilidad de carbono de Alcance 3, impulsando la demanda de micromovilidad como herramienta de descarbonización medible. El compromiso de Lime con el 100% de energía renovable para las operaciones en el Reino Unido refleja el reconocimiento más amplio de la industria de que la sostenibilidad operativa crea diferenciación competitiva[3]"Abasteciendo a Lime Reino Unido con 100% de energía verde," octopus.energy. Los datos de preferencias de los consumidores indican que la mayoría de los millennials urbanos consideran el impacto ambiental al elegir opciones de transporte, y la micromovilidad compartida ofrece la menor huella de carbono por kilómetro entre las alternativas motorizadas. La narrativa de sostenibilidad gana credibilidad a medida que los operadores extienden los ciclos de vida de los vehículos mediante programas de reacondicionamiento, con Voi reportando una mayor vida útil de los activos que mejora tanto las métricas ambientales como las financieras. Esta tendencia se intersecta con los programas de movilidad corporativa, donde empresas como las que se asocian con HumanForest y Donkey Republic ofrecen suscripciones de bicicletas para empleados como beneficios tanto de bienestar como de sostenibilidad. El enfoque de economía circular se vuelve particularmente relevante a medida que madura la infraestructura de reciclaje de baterías, abordando las preocupaciones sobre el fin de vida útil que anteriormente limitaban las afirmaciones de sostenibilidad.

Predicción de Demanda Impulsada por IA para Mejorar el Retorno sobre la Inversión de la Flota

El análisis predictivo ha transformado la economía de la micromovilidad al optimizar la distribución de vehículos y reducir las ineficiencias operativas que anteriormente hacían insostenible el modelo de negocio. Los sistemas avanzados de gestión de flotas ahora incorporan datos meteorológicos, calendarios de eventos y patrones de uso históricos para posicionar los vehículos donde surgirá la demanda, reduciendo el costoso reequilibrio manual que afectó a los primeros operadores. La integración de IoT permite el mantenimiento predictivo que previene averías costosas y extiende los ciclos de vida de los activos, mientras que la tecnología de bus CAN proporciona monitoreo en tiempo real del estado del vehículo que optimiza la programación de reparaciones. El conjunto tecnológico crea ventajas competitivas, ya que los operadores con algoritmos superiores pueden lograr tasas de utilización más altas y menores costos operativos que los competidores que dependen de una gestión reactiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites Estrictos de Ciudades y Restricciones de Permisos | -2.4% | Europa y América del Norte, mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Altos Costos de Vandalismo, Robo y Mantenimiento | -1.8% | Global, agudo en áreas urbanas de alta densidad | Corto plazo (≤ 2 años) |

| Volatilidad en el Suministro de Celdas de Batería | -1.3% | Global, impacto concentrado en operadores de scooters eléctricos | Mediano plazo (2-4 años) |

| Aumento de Litigios por Responsabilidad Relacionados con Accidentes | -1.1% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites Estrictos de Ciudades y Restricciones de Permisos

Las restricciones de permisos municipales han surgido como la principal limitación para la expansión del mercado, con ciudades que implementan límites de flota que restringen el potencial de crecimiento de los operadores y crean escasez artificial. La decisión de París de prohibir los scooters eléctricos de libre circulación en 2024 ejemplifica cómo el rechazo regulatorio puede eliminar segmentos de mercado enteros de la noche a la mañana. La concesión selectiva de licencias de Madrid a solo tres operadores (Dott, Lime, TIER) demuestra cómo los sistemas de permisos favorecen a los actores establecidos sobre los nuevos participantes. La influencia regulatoria varía significativamente según la jurisdicción, con algunas ciudades que exigen a los operadores cumplir métricas de desempeño específicas (tasas de utilización, registros de seguridad, cumplimiento de estacionamiento) para mantener los permisos. En contraste, otras imponen límites arbitrarios sin vinculación al desempeño. Estas restricciones afectan particularmente a los operadores más pequeños que no pueden lograr economías de escala dentro de tamaños de flota restringidos, acelerando la consolidación del mercado ya que solo los actores bien capitalizados pueden sostener operaciones bajo regímenes de permisos restrictivos.

Altos Costos de Vandalismo, Robo y Mantenimiento

Las tasas de vandalismo y robo han aumentado año tras año a medida que los vehículos de micromovilidad compartida se vuelven más prevalentes en entornos urbanos, con costos de reemplazo que promedian entre USD 400 y 600 por scooter eléctrico y entre USD 800 y 1.200 por bicicleta eléctrica. Los proveedores de seguros como Laka han ampliado la cobertura para flotas de micromovilidad, lo que indica el reconocimiento de la industria de estos riesgos como gastos operativos materiales. Los costos de mantenimiento agravan el desafío, ya que los vehículos compartidos experimentan tasas de desgaste 10 veces mayores que los equivalentes de propiedad privada debido al uso continuo y la exposición a las condiciones climáticas. La concentración geográfica de estos problemas en áreas urbanas de alta densidad crea complejidad operativa, ya que los operadores deben equilibrar la disponibilidad de vehículos en ubicaciones de alta demanda frente a las elevadas tasas de pérdida. El hardware diseñado específicamente con características antirrobo integradas y mayor durabilidad representa una respuesta estratégica. Sin embargo, requiere una inversión inicial significativa que muchos operadores no pueden permitirse durante la actual transición hacia la rentabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Bicicletas Eléctricas Impulsan el Crecimiento del Segmento Premium

Los scooters tienen una participación del 63,07% del mercado de alquiler de bicicletas y scooters en 2024, registrando el mayor impulso de crecimiento con una CAGR del 19,82% hasta 2030. Este diferencial de crecimiento refleja la utilidad superior de las bicicletas eléctricas para viajes más largos y su capacidad de carga, lo que las hace particularmente atractivas para aplicaciones de reparto y desplazamientos suburbanos. Los scooters se benefician de menores costos unitarios y mayores tasas de rotación, lo que explica su continua dominancia en los mercados urbanos de viajes cortos donde la conveniencia supera las consideraciones de autonomía. La segmentación por tipo de vehículo refleja cada vez más la especialización por caso de uso en lugar de una simple preferencia, con operadores que despliegan flotas mixtas para capturar patrones de demanda diversos.

Los marcos regulatorios influyen significativamente en la adopción por tipo de vehículo, ya que las regulaciones de bicicletas eléctricas típicamente se alinean con la infraestructura ciclista, mientras que la legalización de los scooters eléctricos sigue siendo inconsistente entre jurisdicciones. Las mejoras en la tecnología de baterías favorecen a las bicicletas eléctricas, ya que su mayor factor de forma permite celdas de mayor capacidad que ofrecen entre 40 y 60 kilómetros de autonomía en comparación con los típicos 25-30 kilómetros de capacidad de los scooters eléctricos. Esta ventaja de autonomía resulta decisiva para los operadores que apuntan a mercados suburbanos y aplicaciones de desplazamiento de larga distancia donde los scooters no pueden competir eficazmente.

Por Tipo de Servicio: Los Modelos de Suscripción Apuntan a Clientes Corporativos

Los servicios de pago por uso representaron una participación del 71,12% del mercado de alquiler de bicicletas y scooters en 2024, mientras que los modelos basados en suscripción se expandieron más rápidamente con una CAGR del 22,38% hasta 2030, lo que subraya el cambio de los operadores hacia ingresos predecibles y un mayor valor de vida del cliente. Los programas de movilidad corporativa impulsan la adopción de suscripciones, con empresas como las que se asocian con JobRad y RidePanda ofreciendo beneficios de bicicletas para empleados que garantizan la utilización y reducen los costos de adquisición de clientes.

La evolución del modelo de servicio refleja las tendencias más amplias de la industria del software hacia los ingresos recurrentes, ya que los operadores reconocen que los clientes de suscripción generan un mayor valor de vida que los usuarios ocasionales de pago por viaje. El modelo de suscripción de Unagi demuestra cómo el posicionamiento premium puede exigir tarifas mensuales más altas al agrupar seguros, mantenimiento y acceso a vehículos premium. El pago por uso sigue siendo dominante debido a los segmentos de turistas y usuarios ocasionales que se resisten a los compromisos mensuales. Sin embargo, los algoritmos de precios dinámicos optimizan cada vez más las tarifas por viaje para maximizar los ingresos de los usuarios infrecuentes. La segmentación crea rutas naturales de progresión del cliente, donde los usuarios satisfechos de pago por viaje se convierten en suscriptores a medida que aumenta la frecuencia de uso.

Por Duración del Alquiler: Los Alquileres a Largo Plazo Capturan la Demanda de Reparto

Los alquileres a corto plazo tienen una participación del 82,04% del mercado de alquiler de bicicletas y scooters en 2024, mientras que las opciones a largo plazo se expanden a una CAGR del 18,27% hasta 2030, respaldadas por la creciente demanda del personal de reparto que busca acceso confiable a vehículos para una generación de ingresos estable. Los alquileres semanales y mensuales típicamente ofrecen descuentos del 40-60% en comparación con las tarifas diarias equivalentes, lo que los hace atractivos para los trabajadores de reparto cuyos ingresos dependen de la disponibilidad del vehículo.

La segmentación por duración refleja diferencias fundamentales en la economía del usuario y los patrones de viaje. Los alquileres a corto plazo satisfacen necesidades de movilidad espontánea y aplicaciones turísticas donde la flexibilidad justifica precios premium por hora. Las opciones a largo plazo atienden a usuarios con requisitos de transporte predecibles que pueden comprometerse por períodos extendidos a cambio de ahorros en costos. Los operadores ofrecen cada vez más modelos híbridos que combinan el acceso por suscripción con la facturación basada en el uso, permitiendo a los usuarios frecuentes asegurar la disponibilidad del vehículo mientras pagan solo por el tiempo de conducción real. Este enfoque aborda el desafío de la variación estacional de la demanda, donde el uso a corto plazo alcanza su punto máximo durante los meses de verano, mientras que los alquileres a largo plazo proporcionan estabilidad de ingresos durante los períodos de temporada baja.

Por Usuario Final: El Personal de Reparto Impulsa el Crecimiento Más Rápido

Los viajeros diarios representaron una participación del 45,96% del mercado de alquiler de bicicletas y scooters en 2024, lo que subraya la madurez del segmento y la amplia adopción urbana. El personal de reparto creció a una CAGR del 23,62% hasta 2030, evolucionando de una base de usuarios nicho a un motor de ingresos central impulsado por el crecimiento de la economía colaborativa. Los estudiantes y turistas comprenden segmentos más pequeños pero estables que proporcionan diversidad geográfica y equilibrio estacional a los flujos de ingresos de los operadores. La segmentación por usuario final influye cada vez más en las especificaciones de los vehículos y el diseño del servicio, ya que las aplicaciones de reparto requieren características diferentes a las de los casos de uso recreativo o de desplazamiento.

El uso profesional de reparto genera tasas de utilización significativamente más altas, con el personal de reparto registrando típicamente entre 6 y 8 horas diarias en comparación con los viajes promedio de 30-60 minutos de los viajeros. Este patrón de uso intensivo crea tanto oportunidades como desafíos: mayores ingresos por vehículo pero tasas de desgaste aceleradas y mayores requisitos de mantenimiento. El auge del reparto en India, donde las ventas de scooters aumentaron dramáticamente para apoyar la expansión de la entrega de alimentos, demuestra cómo las aplicaciones profesionales pueden impulsar segmentos de mercado enteros. Los segmentos turísticos proporcionan oportunidades de expansión geográfica, ya que los destinos vacacionales a menudo tienen menores barreras regulatorias y patrones de demanda estacional que complementan los mercados de viajeros urbanos. La segmentación impulsa la diferenciación de productos, con bicicletas eléctricas equipadas con carga dirigidas a usuarios de reparto, mientras que los scooters ligeros sirven a los segmentos de turistas y estudiantes.

Análisis Geográfico

Asia-Pacífico domina con el 37,98% de la participación del mercado de alquiler de bicicletas y scooters en 2024. Lidera el crecimiento con una CAGR del 18,91% hasta 2030, impulsado por el ecosistema de bicicletas compartidas estabilizado de China y el auge de la demanda impulsada por el reparto en India. La maduración del mercado chino, con HelloBike, Meituan y Didi estableciendo operaciones sostenibles, proporciona una plantilla para otros mercados asiáticos que buscan evitar los ciclos de auge y caída que caracterizaron las fases de expansión anteriores. India representa el mayor potencial de crecimiento de la región, ya que la densidad urbana, la infraestructura de estacionamiento limitada y la expansión de la economía colaborativa crean condiciones ideales para la adopción de la micromovilidad compartida. El entorno regulatorio varía significativamente en toda Asia, con Singapur y Japón implementando marcos de apoyo mientras otros mercados mantienen enfoques restrictivos que limitan la expansión de los operadores.

Europa exhibe un fuerte impulso de crecimiento a pesar de la fragmentación regulatoria, con la fusión de TIER y Dott creando un campeón regional capaz de navegar los complejos requisitos de cumplimiento multijurisdiccional. El mercado europeo se beneficia de una extensa infraestructura ciclista y políticas gubernamentales de apoyo, aunque las regulaciones específicas de cada ciudad crean complejidad operativa que favorece a los operadores más grandes con capacidades de cumplimiento. América del Norte muestra una expansión constante liderada por las principales áreas metropolitanas, aunque la incertidumbre regulatoria en torno a la legalización de los scooters eléctricos limita el crecimiento en comparación con jurisdicciones más permisivas. La segmentación geográfica refleja la preparación de la infraestructura, el entorno regulatorio y la aceptación cultural de los conceptos de movilidad compartida.

Oriente Medio y África representan oportunidades emergentes con una penetración actual limitada pero un potencial de crecimiento significativo a medida que se acelera la urbanización y los gobiernos buscan soluciones de transporte sostenibles. Las regulaciones progresistas de micromovilidad de Dubái demuestran cómo los marcos de política con visión de futuro pueden atraer inversión de operadores y acelerar el desarrollo del mercado. América Latina muestra un desarrollo mixto, con Brasil y Argentina liderando la adopción mientras otros mercados permanecen limitados por la incertidumbre regulatoria y la volatilidad económica. El patrón de expansión geográfica típicamente sigue la densidad urbana y los niveles de ingreso disponible, con operadores que priorizan mercados capaces de sostener una economía unitaria sostenible desde el lanzamiento en lugar de perseguir estrategias de crecimiento a cualquier costo que caracterizaron las fases anteriores de desarrollo del mercado.

Panorama Competitivo

El mercado de alquiler de bicicletas y scooters se ha consolidado drásticamente, transformándose de un panorama fragmentado con docenas de operadores a una estructura concentrada dominada por actores bien capitalizados capaces de lograr una economía unitaria sostenible.

La diferenciación tecnológica determina cada vez más el éxito competitivo, ya que los operadores aprovechan la predicción de demanda impulsada por IA, la gestión de flotas mediante IoT y el mantenimiento predictivo para optimizar las tasas de utilización y reducir los costos operativos. Existen oportunidades de espacio en blanco en los servicios de movilidad corporativa, los modelos de alquiler a largo plazo y las aplicaciones orientadas al reparto donde los operadores tradicionales tienen una penetración limitada.

Los nuevos actores disruptivos se centran en estrategias de integración vertical, ejemplificadas por la asociación de Yulu con Bajaj para vehículos de propósito específico e infraestructura de intercambio de baterías que crea ventajas operativas sobre los despliegues de hardware genérico. La dinámica competitiva favorece a los operadores con balances sólidos y economías unitarias probadas, ya que los organismos reguladores exigen cada vez más estabilidad financiera y métricas de desempeño operativo para la renovación de permisos. Los líderes del mercado deben navegar complejos requisitos de cumplimiento multijurisdiccional mientras mantienen la calidad del servicio y la disponibilidad de la flota, creando barreras de entrada que protegen las posiciones establecidas pero limitan la innovación de los actores más pequeños.

Líderes de la Industria de Alquiler de Bicicletas y Scooters

Dott

Lime (Neutron Holdings, Inc. )

Bird Rides, Inc

Lyft, Inc.

Voi Technology AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Laka adquirió el negocio de seguros de scooters eléctricos de Luko de Allianz Direct en Francia, sumando aproximadamente 20.000 clientes y ampliando su presencia en seguros de micromovilidad en Europa. Esta adquisición fortalece la posición de Laka como proveedor de seguros especializado para operadores de movilidad compartida y refleja el creciente reconocimiento del seguro como un componente operativo crítico para modelos de negocio de micromovilidad sostenibles.

- Marzo de 2024: TIER Mobility completó su fusión con Dott, creando el mayor operador de micromovilidad de Europa, prestando servicio a 427 ciudades con unos ingresos combinados de EUR 250 millones. Henri Moissinac asumió el liderazgo como director ejecutivo de la entidad fusionada, que ahora opera más de 110.000 vehículos en 12 países. Esto demuestra cómo la consolidación crea campeones regionales capaces de lograr economías de escala.

Alcance del Informe del Mercado Global de Alquiler de Bicicletas y Scooters

| Bicicletas |

| Scooters |

| Pago por Uso |

| Basado en Suscripción |

| Corto Plazo (Por Hora, Diario) |

| Largo Plazo (Semanal, Mensual) |

| Turistas |

| Viajeros Diarios |

| Estudiantes |

| Personal de Reparto |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Bicicletas | |

| Scooters | ||

| Por Tipo de Servicio | Pago por Uso | |

| Basado en Suscripción | ||

| Por Duración del Alquiler | Corto Plazo (Por Hora, Diario) | |

| Largo Plazo (Semanal, Mensual) | ||

| Por Usuario Final | Turistas | |

| Viajeros Diarios | ||

| Estudiantes | ||

| Personal de Reparto | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de alquiler de bicicletas y scooters en 2025?

El tamaño del mercado de alquiler de bicicletas y scooters es de USD 5.530 millones en 2025 y se proyecta que se más que duplique para 2030.

¿Cuál es la CAGR esperada para la micromovilidad compartida hasta 2030?

Se prevé que el mercado se expanda a una CAGR del 15,14% hasta 2030.

¿Qué región lidera los ingresos actuales?

Asia-Pacífico concentra el 37,98% de los ingresos globales y muestra la CAGR más rápida del 18,91%.

¿Qué segmento de vehículos crece más rápido?

Las bicicletas eléctricas crecen a una CAGR del 19,82%, impulsadas por la mayor autonomía y el uso en reparto.

¿Qué tendencia en el modelo de negocio está transformando los ingresos de los operadores?

Los planes de suscripción crecen a una CAGR del 22,38%, proporcionando a los operadores flujos de caja recurrentes y un mayor valor de vida del cliente.

¿Cuál es una barrera importante para la expansión en ciudades maduras?

Los límites de permisos y las restricciones de tamaño de flota impuestas por los municipios pueden restringir el crecimiento y favorecer a los actores establecidos con gran financiación.

Última actualización de la página el: