Tamaño y Participación del Mercado de Autos Usados de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

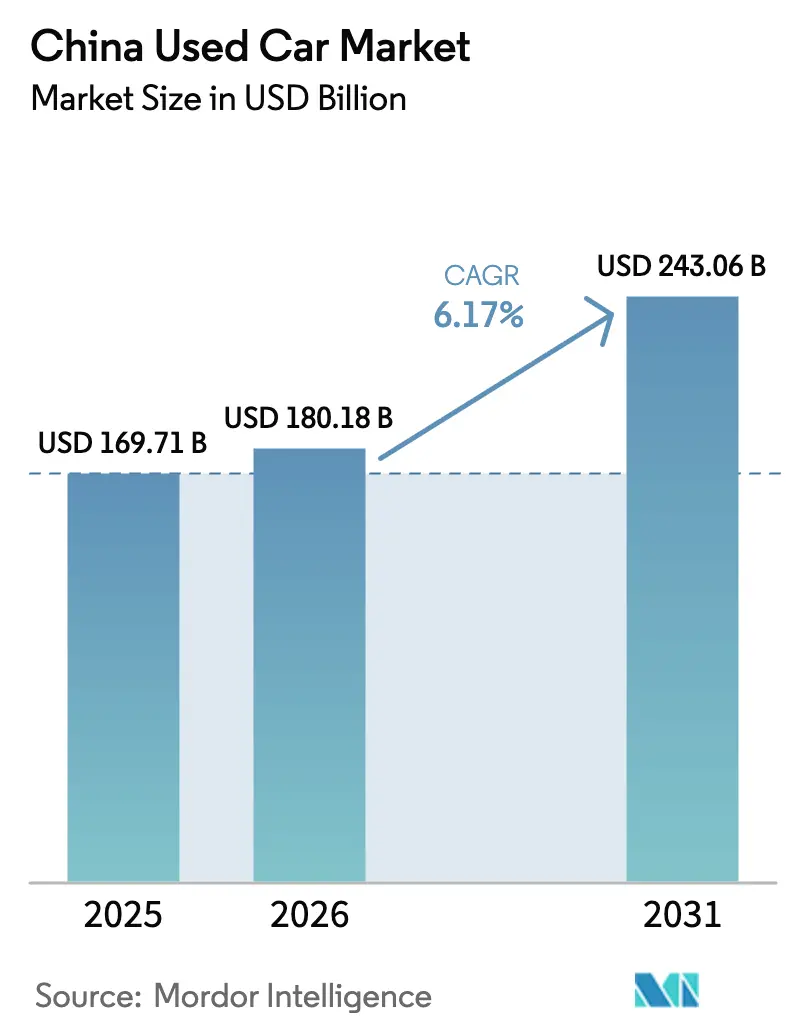

| Tamaño del mercado en el año base (2025) | 169.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 180.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 243.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.17% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autos Usados de China por Mordor Intelligence

Se espera que el tamaño del mercado de autos usados de China crezca de USD 169.710 millones en 2025 a USD 180.180 millones en 2026 y se prevé que alcance USD 243.060 millones en 2031 a una CAGR del 6,17% durante 2026-2031. El cambio de política de Pekín hacia transferencias interurbanas transparentes, la expansión de la certificación de salud de baterías y los programas de vehículos usados certificados (CPO) respaldados por fabricantes de equipos originales son los principales motores de crecimiento. El sector también está absorbiendo una creciente oleada de vehículos de nueva energía (NEV) casi nuevos que entran en ciclos de intercambio a medida que se acortan los intervalos de reemplazo. Las plataformas digitales equipadas con previsión de valor residual impulsada por inteligencia artificial comprimen los tiempos de inspección, mientras que los historiales verificados por cadena de bloques reducen el fraude de kilometraje. Al mismo tiempo, los agresivos descuentos en autos nuevos reducen la brecha de precios entre el inventario nuevo con descuento y el stock usado premium, lo que obliga a los proveedores organizados a diferenciarse mediante garantías y paquetes de financiamiento. Los sedanes aún encabezan los recuentos de transacciones, aunque los SUV y los modelos eléctricos se expanden más rápido, lo que indica que la versatilidad y las credenciales ecológicas están redefiniendo las prioridades de los compradores.

Conclusiones Clave del Informe

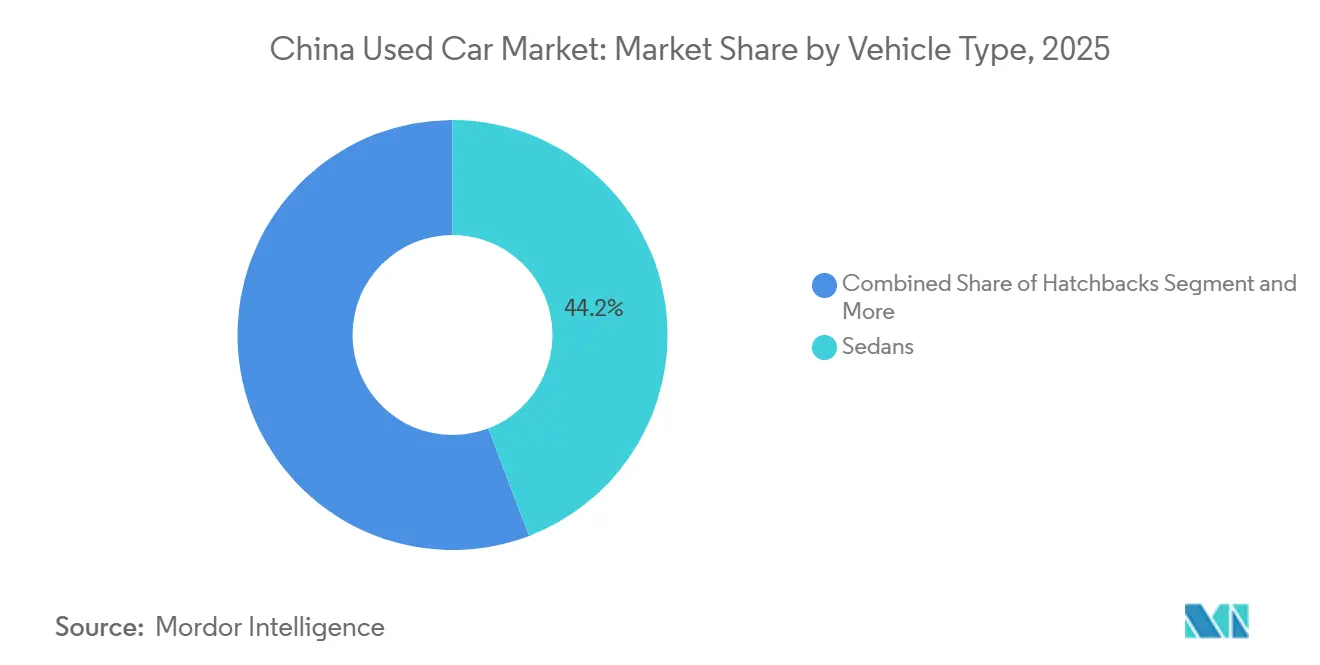

- Por tipo de vehículo, los sedanes representaron el 44,21% de la participación del mercado de autos usados de China en 2025, mientras que se proyecta que los vehículos utilitarios deportivos crezcan a una CAGR del 16,21% hasta 2031.

- Por canal de ventas, los concesionarios franquiciados por fabricantes de equipos originales fuera de línea representaron el 32,18% de la participación de mercado de 2025, mientras que se espera que los minoristas electrónicos escalen a una CAGR del 20,34% hasta 2031.

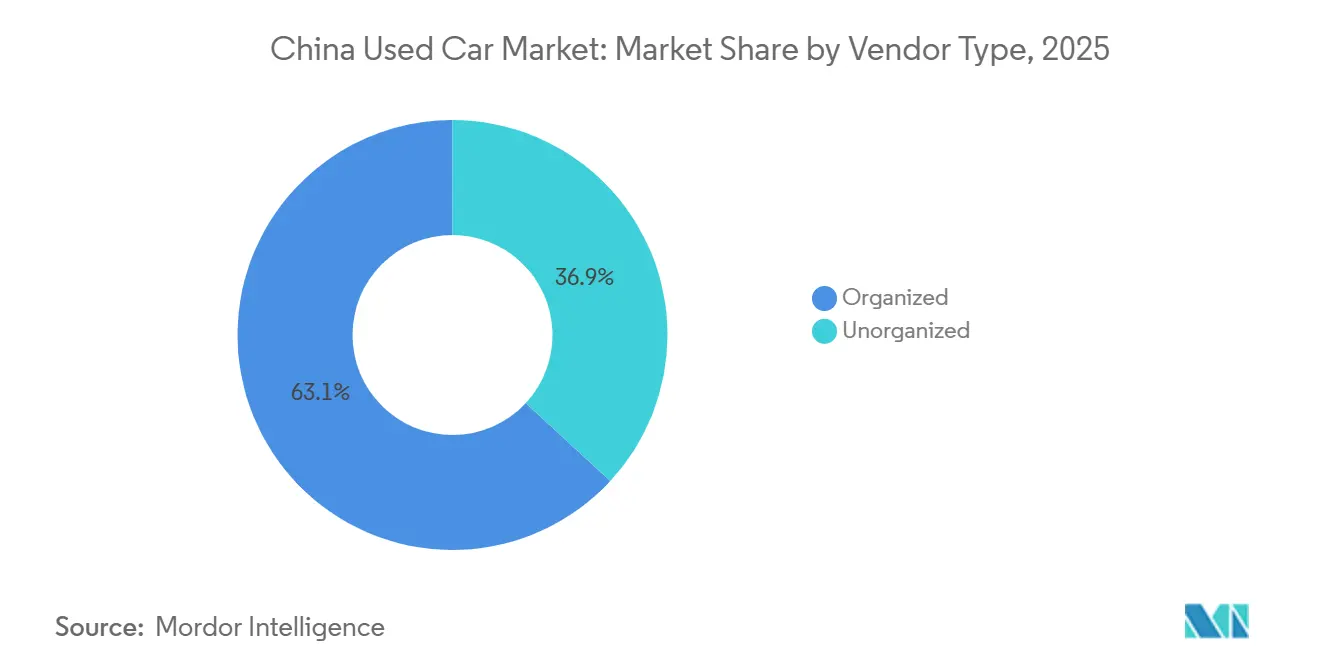

- Por tipo de proveedor, los proveedores organizados capturaron una participación del 63,11% en 2025 y se espera que crezcan a una CAGR del 10,36% hasta 2031.

- Por tipo de transacción, el pago completo capturó una participación del 75,24% en 2025, mientras que se espera que el financiamiento crezca a una CAGR del 14,02%.

- Por tipo de combustible, los autos a gasolina representaron el 67,04% del mercado chino de autos usados en 2025, mientras que se espera que los vehículos eléctricos crezcan a una CAGR del 16,81% hasta 2031.

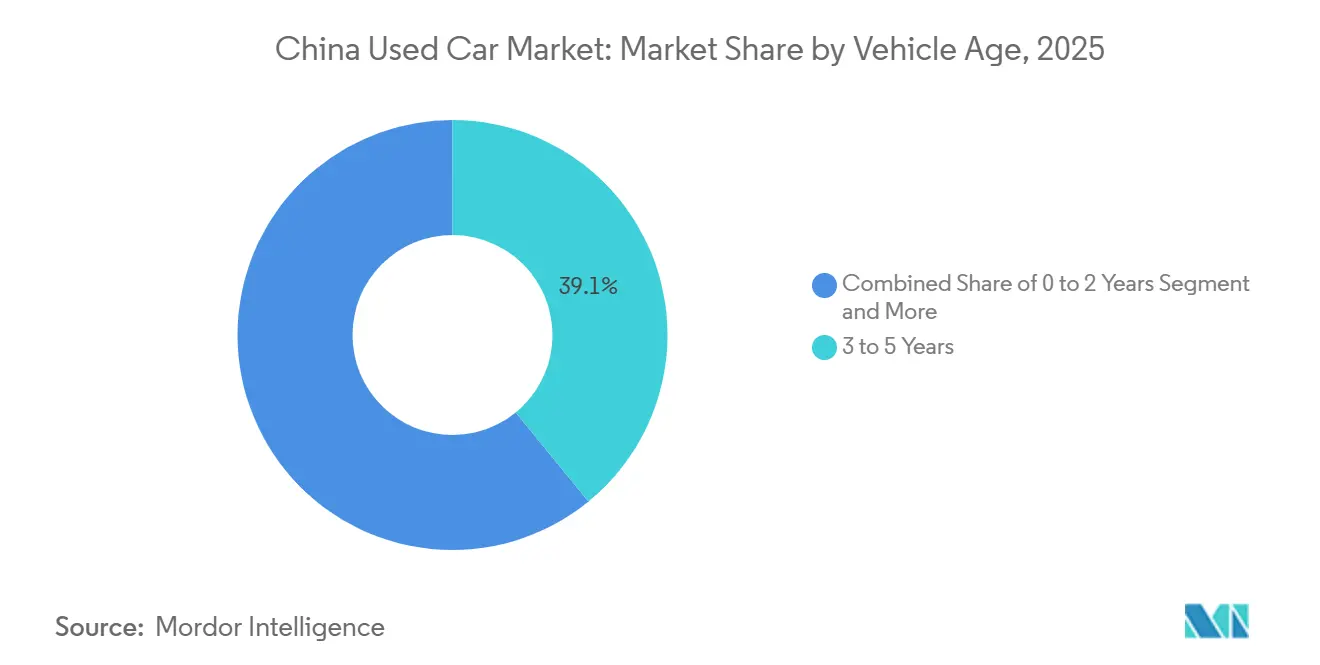

- Por antigüedad del vehículo, los vehículos de 3 a 5 años representaron el 39,12% de la participación de mercado en 2025, mientras que las unidades de 0 a 2 años avanzan a una CAGR del 18,12%.

- Por segmento de precio, el rango de USD 5.000-9.999 capturó una participación del 30,34% en 2025, mientras que se proyecta que el segmento de USD 20.000-29.999 crezca a una CAGR del 15,45%.

- Por geografía, el Este de China mantuvo una participación del 33,29% en 2025, mientras que el Oeste de China está proyectado para crecer a una CAGR del 8,65%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Autos Usados de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Aumento de los Ingresos Acorta los Ciclos de Actualización | +0.9% | Ciudades de nivel 1 y nivel 2 | Largo plazo (≥ 4 años) |

| Normas de Transferencia Interurbana de Vehículos | +0.8% | Este y Centro de China | Mediano plazo (2-4 años) |

| Los Incentivos de Carbono Impulsan las Tasas de Desguace | +0.7% | Zonas de emisiones de nivel 1 | Corto plazo (≤ 2 años) |

| Los Programas de Fabricantes de Equipos Originales Generan Confianza en la Reventa | +0.6% | Este y Sur de China | Mediano plazo (2-4 años) |

| Transparencia en la Salud de Baterías para NEV | +0.5% | Provincias costeras | Mediano plazo (2-4 años) |

| La Inteligencia Artificial Predice los Valores Residuales | +0.4% | Mercados digitales urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Ingreso Disponible y Ciclos de Actualización

El ingreso disponible urbano promedió CNY 54.188 (~USD 7.748) en 2024, impulsando ciclos de reemplazo más rápidos que ahora se sitúan en 5-6 años en lugar de los anteriores 6-8 años [1]. Los propietarios adinerados cambian de vehículo antes para acceder a nuevas funciones de sistemas avanzados de asistencia al conductor y baterías de mayor autonomía, alimentando una oleada de unidades casi nuevas en el mercado chino de autos usados. La notable CAGR del segmento de 0 a 2 años refleja este cambio de comportamiento, mientras que los prestamistas observan una mayor solvencia crediticia, lo que reduce el riesgo de impago. Al mismo tiempo, el aumento de los ingresos amortigua las pérdidas por depreciación, alentando a los vendedores a aceptar rotaciones más rápidas. El efecto es más pronunciado en Shanghái, Pekín y Shenzhen, donde los ingresos de los hogares superan la media nacional.

Desregulación de las Restricciones de Transferencia Interurbana

El Ministerio de Comercio está implementando gradualmente normas armonizadas de transferencia de vehículos para 2026, eliminando el proteccionismo local que antes inmovilizaba el inventario en su lugar de origen. La simplificación de la documentación y la alineación de emisiones permiten a los concesionarios reubicar el stock desde lotes interiores con excedente hacia centros costeros con mayor demanda. Los primeros adoptantes en el Este de China ya están reduciendo el tiempo promedio de venta, liberando capital de trabajo y aumentando los márgenes. A medida que las redes logísticas escalan, el arbitraje interregional debería estabilizar los valores residuales e impulsar la liquidez. Se prevé que las ganancias a mediano plazo se acumulen a medida que las plataformas de listados digitales integren la disponibilidad de transporte en tiempo real, mejorando la eficiencia de abastecimiento de los concesionarios.

Los Programas de Vehículos Usados Certificados Liderados por Fabricantes de Equipos Originales Amplían la Confianza

El lanzamiento por parte de BYD de una inspección CPO de 179 puntos en 2025 elevó los estándares de transparencia de la industria [2]"BYD lanza inspección CPO de 179 puntos," AutoCango, autocango.com. NIO Certified extiende los privilegios de intercambio de baterías y garantías de 12 meses, cerrando la brecha de confianza que históricamente dirigía a los compradores hacia los autos nuevos. Estos programas estandarizan los protocolos de inspección y publican los umbrales de estado de salud, anclando los valores residuales. El impulso a mediano plazo se acelerará a medida que las redes de concesionarios de fabricantes de equipos originales implementen el seguimiento digital de VIN e integren los datos de garantía en los listados en línea. El Este y el Sur de China, con densos grupos de concesionarios, están posicionados para obtener ventaja de ser los primeros en adoptar estas iniciativas.

Certificación de Salud de Baterías para NEV Usados

La norma GB38031-2025 de China, vigente desde julio de 2026, exige pruebas de fuga térmica más la divulgación obligatoria de la capacidad restante. Los laboratorios de terceros entregarán pasaportes de batería estandarizados que los prestamistas y aseguradoras podrán suscribir, eliminando una prima de opacidad de larga data. Se espera que el marco facilite la reticencia de los prestamistas, catalizando productos de préstamo especializados para NEV que liberen la demanda reprimida. Las provincias costeras con una penetración significativa de NEV en 2025 lideraron las tasas de adopción, reforzando el impacto positivo del impulsor en la CAGR.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de Precios | -0.8% | Segmentos con intensa competencia de fabricantes de equipos originales | Corto plazo (≤ 2 años) |

| Fraude y Asimetría de Información | -0.5% | Ciudades de nivel 3 y nivel 4 | Largo plazo (≥ 4 años) |

| Financiamiento Limitado para Vehículos Eléctricos | -0.4% | Regiones con baja penetración de NEV | Mediano plazo (2-4 años) |

| Cuota de Placas de Circulación | -0.3% | Centros de nivel 1 (Pekín, Shanghái, etc.) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios por Descuentos Agresivos en Autos Nuevos

Durante la guerra de precios de 2024-2025, los fabricantes de equipos originales redujeron significativamente los precios de lista, reduciendo la diferencia entre los inventarios nuevos y casi nuevos. Las reformas de BYD en los términos de pago, impuestas por la empresa, llevaron a un ajuste notable en su objetivo de ventas, lo que subraya los desafíos de rentabilidad. Para los vendedores en el mercado de autos usados, cada reembolso de fábrica requiere recalibrar los precios de venta, lo que a menudo reduce los márgenes de ganancia. Los concesionarios con un stock de sedanes de movimiento lento enfrentan pérdidas desproporcionadas. Si bien los organismos reguladores intensifican el escrutinio para mitigar los precios predatorios, esta supervisión no ha calmado la volatilidad que dificulta las decisiones de los compradores.

Fraude de Kilometraje y Asimetría de Información

Una operación de represión en 2025 contra el fraude de kilometraje cero expuso una manipulación generalizada del odómetro, especialmente en los concesionarios multimarca de Guangdong. Las licencias electrónicas de vehículos introducidas en 2025 incorporan historiales de inspección y accidentes, aunque la aplicación se retrasa en ciudades más pequeñas donde dominan los concesionarios no organizados. A medida que los compradores exigen mayores descuentos para cubrir el riesgo de kilometraje desconocido, los valores residuales caen y la velocidad de las transacciones disminuye. Los registros verificados por cadena de bloques siguen siendo irregulares, por lo que la remediación completa puede tardar varios años, manteniendo el efecto restrictivo a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los SUV Superan a los Sedanes en los Ciclos de Actualización

Los sedanes mantuvieron una participación del 44,21% en 2025, mientras que el mercado chino de autos usados para SUV se expande a una sólida CAGR del 16,21% de 2026 a 2031. Las posiciones de asiento más elevadas, la percepción de seguridad y el estatus elevado hacen de los SUV la opción de actualización predeterminada para los hogares urbanos. Los modelos premium de BMW, Mercedes-Benz y NIO mantienen una prima de valor residual notable en puntos porcentuales tres años después de la compra, protegiéndolos de los agresivos descuentos en autos nuevos. En respuesta, los concesionarios asignan mayor espacio en el piso al inventario de SUV e invierten en paquetes de financiamiento que atienden los mayores montos de compra de los compradores. Los sedanes continúan anclando los volúmenes, aunque los valores residuales divergen marcadamente entre los modelos de entrada, susceptibles a las guerras de precios, y los acabados de alta gama que incorporan sistemas avanzados de asistencia al conductor. La trayectoria sugiere que los SUV podrían representar una participación notable en los recuentos de transacciones para 2031, redefiniendo las estrategias de abastecimiento de los concesionarios y comprimiendo las curvas de reventa de los sedanes.

El giro estructural hacia los SUV se alinea con tendencias más amplias de urbanización que priorizan la flexibilidad de carga y la utilidad familiar. Los crossovers, cupés y convertibles representan una participación marginal pero mantienen seguidores leales en las ciudades costeras, donde el ingreso discrecional respalda las compras de estilo de vida. Los hatchbacks y los vehículos multiusos ocupan espacios de nicho, compradores primerizos y familias con varios hijos respectivamente, pero enfrentan un crecimiento más lento a medida que los fabricantes de equipos originales asignan presupuestos de investigación y desarrollo a plataformas de SUV de alto volumen. El mercado de autos usados de China verá, por tanto, una concentración de oferta en SUV y sedanes premium, lo que llevará a las casas de subastas a recalibrar los algoritmos de tasación que anteriormente ponderaban más los puntos de referencia de los sedanes.

Por Canal de Ventas: Los Minoristas Digitales Capturan Eficiencias de Escala

Los canales de ventas fuera de línea capturaron una participación del 32,18% en 2025, mientras que se prevé que los minoristas electrónicos en línea registren una CAGR del 20,34% de 2026 a 2031, superando ampliamente la participación de los puntos de venta franquiciados por fabricantes de equipos originales. Las valoraciones habilitadas por inteligencia artificial y la agregación de inventario a nivel nacional permiten a las plataformas en línea acortar el tiempo de venta de semanas a días, liberando así el capital de los concesionarios. Los superstores omnicanal de Uxin mostraron una amplia gama de vehículos y registraron un crecimiento significativo de transacciones en el segundo trimestre de 2025. Los portales de clasificados como Autohome evolucionan hacia pasarelas de tecnología financiera, monetizando referencias de financiamiento y ventas adicionales de garantías. Si bien los salones de exhibición fuera de línea destacan en los puntos de contacto experienciales, soportan mayores costos de alquiler y mano de obra, lo que los obliga a integrar sistemas de citas digitales e inspecciones por video remoto.

Los modelos híbridos, navegación en línea con finalización en tienda, están emergiendo como la plantilla minorista dominante. Los concesionarios independientes y las casas de subastas físicas enfrentan márgenes en contracción porque no pueden igualar la profundidad de datos ni el alcance de marketing de las plataformas nacionales. La implementación de licencias electrónicas del Ministerio de Seguridad Pública alimenta datos de inspección en tiempo real directamente en los listados en línea, erosionando la ventaja informativa de las inspecciones físicas. En consecuencia, los concesionarios no organizados migran hacia mercados periféricos o se orientan hacia inventario por debajo de USD 5.000, donde la verificación digital tiene menor demanda. Las plataformas organizadas refuerzan su ventaja añadiendo programas de fidelización, garantías extendidas y garantías de recompra que aumentan el valor de vida del cliente y aseguran transacciones repetidas.

Por Tipo de Proveedor: La Consolidación Favorece a los Actores con Respaldo de Capital

Los proveedores organizados mantuvieron una participación de mercado del 63,11% en 2025 y se proyecta que crezcan a una CAGR del 10,36% hasta 2031, ampliando su ventaja sobre los proveedores no organizados. La escala desbloquea un financiamiento de inventario más económico y un reacondicionamiento masivo, reduciendo los costos por unidad. Las asociaciones público-privadas, como la empresa conjunta millonaria de Uxin en Wuhan, otorgan incentivos fiscales y acceso a terrenos que los pequeños operadores no pueden obtener. Las operaciones gubernamentales contra el fraude de kilometraje cero afectan desproporcionadamente a los concesionarios no organizados que carecen de infraestructura de cumplimiento, acelerando las salidas o las fusiones forzadas. A medida que los actores organizados integran registros de odómetro en cadena de bloques y tasaciones de inteligencia artificial patentadas, construyen barreras de confianza que repelen a los nuevos participantes.

Sin embargo, la industria china de autos usados todavía alberga miles de concesionarios familiares en ciudades de tercer nivel, donde persiste la asimetría de información. Estos operadores sobreviven apuntando a compradores sensibles al precio y aprovechando las relaciones locales. Sin embargo, su poder de negociación disminuye a medida que las plataformas permiten a los vendedores comparar ofertas instantáneas a nivel nacional. A lo largo del horizonte de pronóstico, la concentración del mercado aumentará, pero la vigilancia regulatoria contra el comportamiento monopolístico limitará el dominio de cualquier actor individual.

Por Tipo de Transacción: La Penetración del Financiamiento Aumenta con los Préstamos Adaptados a NEV

Las operaciones de pago completo representaron el 75,24% del tamaño del mercado de 2025, mientras que se proyecta que las compras financiadas se expandan a una CAGR del 14,02% de 2026 a 2031. Los préstamos especializados para NEV que incorporan métricas de salud de baterías y garantías de valor residual atraen a compradores jóvenes y urbanos enfocados en la asequibilidad mensual. El mandato de salud de baterías de 2026 equipa a los prestamistas con datos actuariales, reduciendo así los diferenciales de riesgo en comparación con los préstamos para vehículos de motor de combustión interna. Plataformas como Uxin ahora aprueban créditos en minutos integrando interfaces de programación de aplicaciones de tecnología financiera que analizan datos de crédito social y telemática.

Los subsidios gubernamentales de intercambio reducen las relaciones préstamo-valor, aliviando aún más las preocupaciones de los prestamistas. Las preferencias culturales por la propiedad directa siguen siendo fuertes en las zonas rurales y entre los grupos demográficos de mayor edad. Sin embargo, a medida que los precios de los vehículos aumentan en los segmentos premium, las opciones de pago a plazos están ganando terreno. Los concesionarios agrupan contratos de servicio y garantías extendidas en paquetes de préstamos, aumentando los ingresos auxiliares. La trayectoria a largo plazo sugiere que el financiamiento podría reclamar una participación notable en los recuentos de transacciones para 2031, impulsando el mercado chino de autos usados hacia las normas de penetración crediticia de estilo occidental.

Por Tipo de Combustible: El Auge Eléctrico Redefine la Economía de los Valores Residuales

La gasolina se mantuvo dominante con el 67,04% en 2025, mientras que los vehículos eléctricos están proyectados para registrar una CAGR del 16,81% hasta 2031. Los programas CPO de fabricantes de equipos originales, en particular el umbral del 90% de estado de salud de la batería de BYD, alivian la ansiedad por la autonomía y estabilizan los precios. A medida que la infraestructura de carga se densifica y las redes de intercambio de baterías maduran, la confianza de los compradores se desplaza decisivamente hacia los NEV usados. La relevancia del diésel disminuye en medio de zonas de emisiones más estrictas en las ciudades de nivel 1, mientras que la adopción de híbridos se estabiliza a medida que los fabricantes de equipos originales se centran en los vehículos puramente eléctricos.

Persisten los obstáculos de financiamiento, ya que los arrendamientos de baterías complican las garantías, pero los esfuerzos de estandarización, incluido el GB38031-2025, deberían aliviar la cautela de los prestamistas. Para 2030, los NEV podrían representar una participación notable del mercado, lo que llevaría a las casas de subastas a recalibrar sus métricas de calificación, que actualmente ponderan en gran medida los diagnósticos de baterías. El apoyo de las políticas sigue siendo fundamental: las exenciones de cuotas de placas y las tarifas de estacionamiento preferenciales sustentan la demanda, protegiendo a los NEV de las guerras de precios que afectan a los segmentos de vehículos de motor de combustión interna.

Por Antigüedad del Vehículo: Los Autos Casi Nuevos Ganan Impulso

La participación del mercado chino de autos usados para vehículos de 3 a 5 años fue del 39,12% en 2025, reflejando el ciclo de reemplazo tradicional. La CAGR del 18,12% del segmento de 0 a 2 años está impulsada por subsidios que recompensan a los propietarios que realizan intercambios anticipados por NEV, reduciendo las preocupaciones por la depreciación. El inventario casi nuevo alcanza precios de transacción promedio más altos, pero se beneficia de menores costos de reacondicionamiento y garantías de fábrica transferibles. Los concesionarios responden creando zonas de sala de exposición premium y videos de recorrido digital para justificar los precios elevados.

Los vehículos de 6 a 12 años atraen a compradores rurales con presupuesto ajustado, pero se enfrentan a un escrutinio de emisiones cada vez más estricto. Los autos de más de 12 años enfrentan vientos en contra estructurales derivados de la aplicación de licencias electrónicas, que señala las inspecciones vencidas, erosionando su viabilidad de reventa. La afluencia de unidades casi nuevas probablemente elevará los precios de venta promedio y ampliará la adopción de garantías, redefiniendo la economía del servicio posventa.

Por Segmento de Precio: El Nivel Premium se Acelera con la Confianza en las Garantías

El segmento de USD 5.000-9.999 capturó una participación del 30,34% en 2025, mientras que la banda de USD 20.000-29.999 crece a una CAGR del 15,45% hasta 2031. Las garantías CPO de fabricantes de equipos originales, las garantías de salud de baterías y la asistencia en carretera incluida justifican los precios premium. Los compradores que migran desde los salones de autos nuevos aprecian la combinación de menor depreciación y fiabilidad certificada. Mientras tanto, el stock con precio inferior a USD 5.000 se está reduciendo a medida que los incentivos de desguace retiran las unidades más antiguas de circulación y los obstáculos regulatorios disuaden las transferencias interprovinciales sin documentación completa.

Las bandas de precio intermedias son las más elásticas al precio, respondiendo a los ciclos de reembolso de fábrica que ocasionalmente reducen la brecha con los modelos nuevos con descuento. Esta dinámica crea oportunidades para que los consumidores accedan a vehículos mejor equipados a precios competitivos. Los vehículos de lujo por encima de USD 30.000, aunque de nicho, mantienen una demanda estable debido a su valor aspiracional y características tecnológicas avanzadas. Los concesionarios que ofrecen servicios de conserjería, financiamiento interno y experiencias personalizadas para el cliente capturan márgenes incrementales en este segmento, mejorando aún más su posicionamiento en el mercado. El creciente énfasis en los programas de vehículos usados certificados y los servicios de valor agregado se espera que sostenga el crecimiento en todas las bandas de precio, asegurando una trayectoria de mercado equilibrada.

Análisis Geográfico

El Este de China mantuvo una participación de mercado del 33,29% en 2025, impulsado por Shanghái, Jiangsu y Zhejiang, donde convergen densas redes de concesionarios y altos ingresos disponibles. Shanghái por sí sola representó una participación significativa de las operaciones nacionales, aunque sus elevadas tarifas de subasta de placas para vehículos de motor de combustión interna están acelerando un giro hacia el stock de NEV. El Norte de China sigue un patrón similar; las probabilidades de lotería de Pekín para placas de vehículos de motor de combustión interna impulsan los registros hacia la vecina Hebei, redistribuyendo los flujos de inventario. La adopción de licencias digitales es más alta en estas áreas metropolitanas, lo que permite cierres en línea más rápidos y reduce el fraude.

El Sur de China se está posicionando como un importante centro de crecimiento. Con ecosistemas de repuestos bien establecidos y bases de vehículos significativas, Guangzhou y Shenzhen están preparadas para apoyar el ambicioso superstore de Uxin. Los niveles salariales en las ciudades de nivel 1 impulsan la demanda de vehículos premium. Además, el enfoque exportador de Guangdong, combinado con regulaciones más flexibles, permite reventas transfronterizas fluidas hacia el Sudeste Asiático. Mientras tanto, el Centro de China, que abarca Henan y Hubei, capitaliza la desregulación de las transferencias interurbanas, dirigiendo el excedente de stock costero hacia las zonas interiores. La amplia instalación de Uxin en Zhengzhou ejemplifica esta redistribución impulsada por la logística.

El Oeste de China registra la CAGR regional más alta del 8,65% durante 2026-2031, respaldado por el desarrollo de infraestructura y las políticas de convergencia de ingresos. Provincias como Sichuan y Shaanxi son testigos de expansiones de concesionarios que buscan capitalizar las bajas bases de densidad de automóviles. Sin embargo, la supervisión regulatoria sigue siendo más ligera, lo que mantiene un mayor riesgo de fraude y requiere programas de educación al consumidor. A medida que las redes de carreteras y los corredores de carga maduran, la participación de la región en las transacciones del mercado de autos usados de China está proyectada para aumentar desde una base baja, diversificando la dinámica de la demanda nacional.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado a pesar de que los proveedores organizados mantienen una participación significativa en 2025. Uxin ejemplifica el modelo de escala más tecnología; sus ingresos minoristas del segundo trimestre de 2025 alcanzaron RMB 607,6 millones (USD 84,8 millones), un aumento del 87% interanual [3]"Comunicado de resultados del segundo trimestre de 2025 de Uxin," Uxin Limited, uxin.com. Los superstores que combinan exhibiciones físicas con transacciones basadas en aplicaciones son eficaces para aumentar el tráfico de clientes y las tasas de conversión. La participación de Haier en Autohome anuncia una convergencia intersectorial a medida que los gigantes de los electrodomésticos aprovechan los establecimientos de los datos de comercio automotriz.

Souche, respaldada por Alibaba, integra la logística de comercio electrónico y las vías de pago en su habilitación de concesionarios, aunque su presencia minorista está por detrás de la de Uxin. Los insurgentes de tecnología financiera respaldados por NIO Capital apuntan a las brechas de originación de préstamos incorporando la calificación crediticia dentro de los ecosistemas de NEV. Las oportunidades de espacio en blanco incluyen mercados de transferencia de arrendamiento de baterías y servicios estandarizados de pasaporte de salud, ambos requisitos previos para una liquidez profunda en el mercado secundario en los segmentos eléctricos.

Mientras tanto, los proyectos piloto de cadena de bloques en las oficinas de tráfico provinciales avanzan hacia historiales de vehículos inmutables, un posible estándar de la industria que elevaría la barrera de entrada para los concesionarios más pequeños. Los reguladores monitorean la consolidación para garantizar la protección del consumidor sin sofocar la innovación. Las normas pendientes del GB38031-2025 probablemente aumentarán los costos de cumplimiento, favoreciendo a los actores establecidos con abundante capital. No obstante, el campo competitivo sigue abierto para modelos de servicio diferenciados que combinen financiamiento, garantía y procedencia digital.

Líderes de la Industria de Autos Usados de China

Guazi Used Cars (Chehaoduo Group)

Renrenche

Souche

Uxin Limited

Tiantian Paiche

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: La Plataforma Integral de Servicios de Comercio Internacional de Autos Usados de Shanghái debutó en la Zona de Libre Comercio Piloto, posicionando a Shanghái como un centro para las exportaciones mundiales de autos de segunda mano.

- Noviembre de 2025: China endureció las normas de exportación, exigiendo prueba de disponibilidad de servicio posventa para vehículos registrados en los últimos 180 días para frenar las declaraciones falsas de segunda mano.

- Octubre de 2025: Uxin se asoció con el Grupo de Inversión en Transporte del Distrito de Desarrollo de Guangzhou para codesarrollar un superstore con capacidad para 3.000 vehículos.

- Septiembre de 2025: BYD lanzó "BYD Certified Pre-Owned", con una inspección de 179 puntos, garantía de un año y asistencia en carretera de dos años para vehículos usados seleccionados.

Alcance del Informe del Mercado de Autos Usados de China

El alcance incluye la segmentación por tipo de vehículo (hatchbacks, sedanes, SUV, vehículos multiusos y otros), por canal de ventas (portales de clasificados digitales en línea, minoristas electrónicos de venta exclusiva, tiendas en línea certificadas por fabricantes de equipos originales, concesionarios franquiciados por fabricantes de equipos originales fuera de línea, concesionarios independientes multimarca y casas de subastas físicas), por tipo de proveedor (organizado y no organizado), tipo de transacción (pago completo y financiamiento), por tipo de combustible (gasolina, diésel, híbrido, eléctrico, GLP/GNC/otros), por antigüedad del vehículo (0-2 años, 3-5 años, 6-8 años, 9-12 años y más de 12 años) y por segmento de precio (menos de USD 5.000, USD 5.000-9.999, USD 10.000-14.999, USD 15.000-19.999, USD 20.000-29.999 y más de USD 30.000). El análisis también cubre la segmentación a nivel regional, incluidos el Este de China, el Norte de China, el Sur de China, el Centro de China y el Oeste de China. Las previsiones de tamaño y crecimiento del mercado se proporcionan en términos de valor (USD) y volumen (unidades).

| Hatchbacks |

| Sedanes |

| Vehículos Utilitarios Deportivos (SUV) |

| Vehículos Multiusos (MPV) |

| Otros (Convertibles, Cupés, Crossovers, Autos Deportivos) |

| Portales de Clasificados Digitales en Línea |

| Minoristas Electrónicos de Venta Exclusiva |

| Tiendas en Línea Certificadas por Fabricantes de Equipos Originales |

| Concesionarios Franquiciados por Fabricantes de Equipos Originales Fuera de Línea |

| Concesionarios Independientes Multimarca |

| Casas de Subastas Físicas |

| Organizado |

| No Organizado |

| Pago Completo |

| Financiamiento |

| Gasolina |

| Diésel |

| Híbrido |

| Eléctrico |

| GLP / GNC / Otros |

| 0 a 2 Años |

| 3 a 5 Años |

| 6 a 8 Años |

| 9 a 12 Años |

| Más de 12 Años |

| Menos de USD 5.000 |

| USD 5.000 a 9.999 |

| USD 10.000 a 14.999 |

| USD 15.000 a 19.999 |

| USD 20.000 a 29.999 |

| Más de USD 30.000 |

| Este de China |

| Norte de China |

| Sur de China |

| Centro de China |

| Oeste de China |

| Por Tipo de Vehículo | Hatchbacks |

| Sedanes | |

| Vehículos Utilitarios Deportivos (SUV) | |

| Vehículos Multiusos (MPV) | |

| Otros (Convertibles, Cupés, Crossovers, Autos Deportivos) | |

| Por Canal de Ventas | Portales de Clasificados Digitales en Línea |

| Minoristas Electrónicos de Venta Exclusiva | |

| Tiendas en Línea Certificadas por Fabricantes de Equipos Originales | |

| Concesionarios Franquiciados por Fabricantes de Equipos Originales Fuera de Línea | |

| Concesionarios Independientes Multimarca | |

| Casas de Subastas Físicas | |

| Por Tipo de Proveedor | Organizado |

| No Organizado | |

| Por Tipo de Transacción | Pago Completo |

| Financiamiento | |

| Por Tipo de Combustible | Gasolina |

| Diésel | |

| Híbrido | |

| Eléctrico | |

| GLP / GNC / Otros | |

| Por Antigüedad del Vehículo | 0 a 2 Años |

| 3 a 5 Años | |

| 6 a 8 Años | |

| 9 a 12 Años | |

| Más de 12 Años | |

| Por Segmento de Precio | Menos de USD 5.000 |

| USD 5.000 a 9.999 | |

| USD 10.000 a 14.999 | |

| USD 15.000 a 19.999 | |

| USD 20.000 a 29.999 | |

| Más de USD 30.000 | |

| Por Geografía | Este de China |

| Norte de China | |

| Sur de China | |

| Centro de China | |

| Oeste de China |

Preguntas Clave Respondidas en el Informe

¿Qué tipo de vehículo crece más rápido en las ventas de segunda mano en China?

Los vehículos utilitarios deportivos avanzan a una CAGR del 16,21% entre 2026 y 2031 debido a la preferencia de los compradores por el espacio y las características de seguridad.

¿Qué participación tienen los concesionarios organizados?

Los proveedores organizados controlaron el 63,11% de las transacciones de 2025 y se están consolidando aún más a una CAGR del 10,36%.

¿Con qué rapidez se expanden los modelos eléctricos en los canales de reventa?

Los vehículos eléctricos usados avanzan a una CAGR del 16,81%, impulsados por la certificación de salud de baterías y las garantías CPO de fabricantes de equipos originales.

¿Qué región registra el mayor volumen de transacciones?

El Este de China lidera con el 33,29% del volumen nacional, anclado por Shanghái, Jiangsu y Zhejiang.

Última actualización de la página el: