Tamaño y Participación del Mercado de Scooters Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 20.35 Mil millones de dólares |

| Tamaño del Mercado (2030) | 33.61 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.56% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Scooters Eléctricos por Mordor Intelligence

El tamaño del mercado de scooters eléctricos se sitúa en 20,35 mil millones de USD en 2025 y se proyecta que alcance los 33,61 mil millones de USD para 2030, reflejando una CAGR del 10,56% durante el período de pronóstico. Los precios de las baterías cayeron, acercando los costos totales de propiedad a la paridad con los scooters de combustión interna y ampliando la demanda de los consumidores. La región de Oriente Medio y África es la geografía de expansión más rápida, ya que los Emiratos Árabes Unidos y Arabia Saudita invierten en infraestructura de carga. La tecnología de iones de litio mantiene una participación significativa, aunque las celdas de iones de sodio están ganando amplia popularidad, lo que señala un giro hacia materias primas abundantes. La demanda comercial de flotas de reparto está aumentando, impulsada por el crecimiento del comercio electrónico y los modelos de intercambio de baterías que reducen el tiempo de inactividad de los vehículos.

Conclusiones Clave del Informe

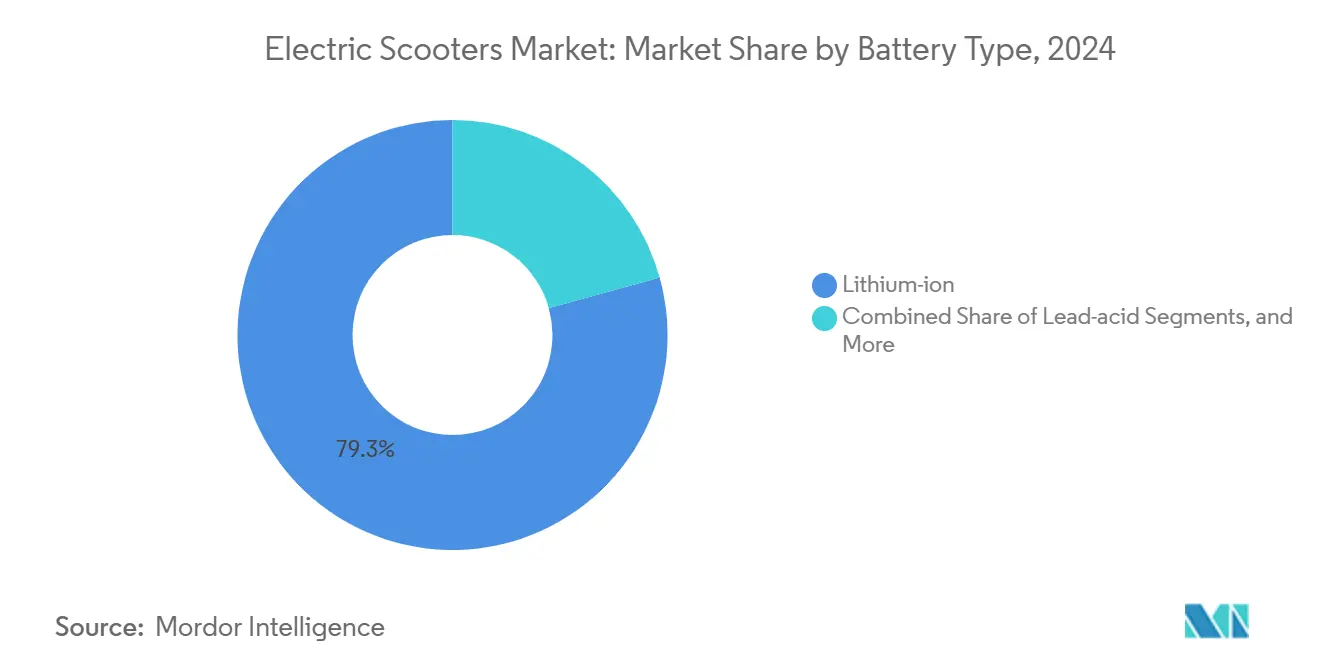

- Por tipo de batería, los iones de litio lideraron con una participación del 79,33% del mercado de scooters eléctricos en 2024; se prevé que los iones de sodio crezcan a una CAGR del 14,25% hasta 2030.

- Por potencia de salida, el rango de 3,6-7,2 kW mantuvo una participación del 39,45% del mercado de scooters eléctricos en 2024; los modelos por encima de 10 kW avanzan a una CAGR del 11,66% hasta 2030.

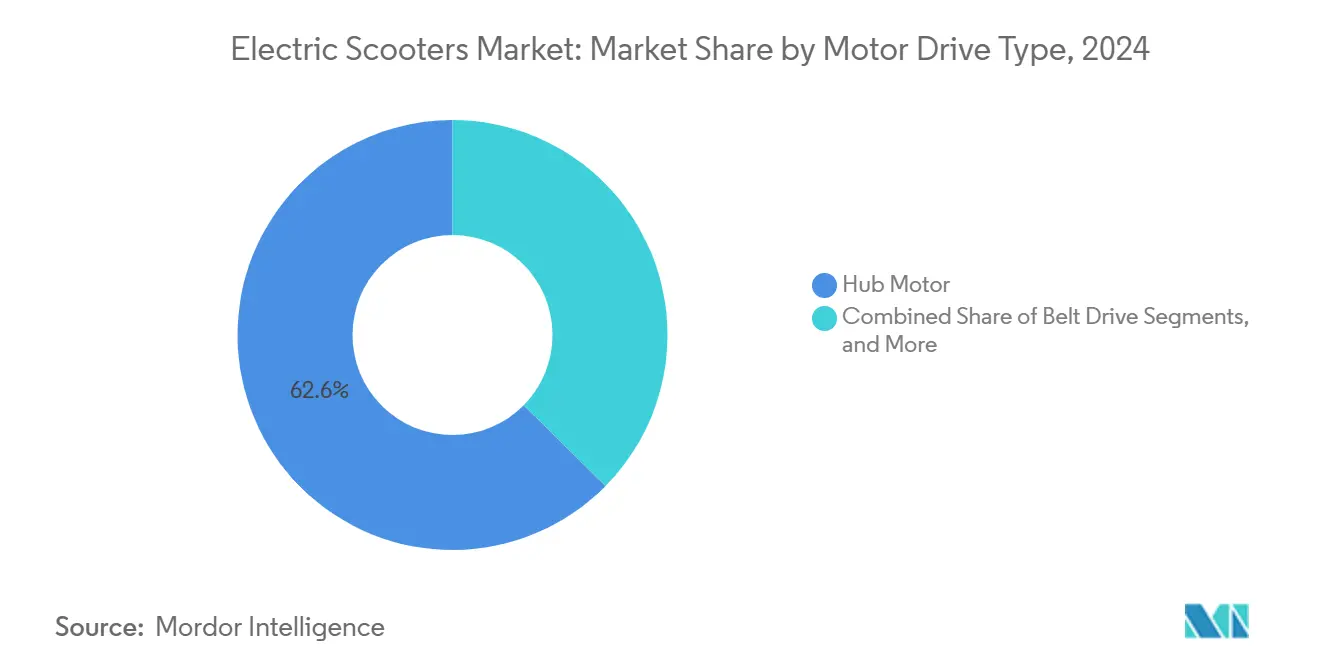

- Por tipo de motor/transmisión, los motores de cubo capturaron el 62,55% de participación del mercado de scooters eléctricos en 2024; se espera que los sistemas de transmisión central se expandan a una CAGR del 12,05% hasta 2030.

- Por uso final, la movilidad personal representó una participación del 66,74% del mercado de scooters eléctricos en 2024; se proyecta que las flotas de reparto y logística registren una CAGR del 12,71% hasta 2030.

- Por geografía, Asia-Pacífico dominó el mercado de scooters eléctricos, con una participación del 75,14% en 2024; se proyecta que Oriente Medio y África escalen a una CAGR del 11,36% hasta 2030.

Tendencias e Información del Mercado Global de Scooters Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda por Congestión Urbana | +2.3% | Núcleo de Asia-Pacífico, expansión hacia Europa y América del Norte | Largo plazo (≥4 años) |

| Incentivos y Subsidios Gubernamentales | +2.1% | India, Europa, Estados Unidos | Mediano plazo (2-4 años) |

| Expansión de Flotas de Reparto de Comercio Electrónico | +1.9% | India, China, Estados Unidos | Mediano plazo (2-4 años) |

| Caída de los Precios de las Baterías | +1.8% | Global | Corto plazo (≤2 años) |

| Batería como Servicio e Intercambios | +1.2% | Núcleo de Asia-Pacífico, proyectos piloto en Europa | Largo plazo (≥4 años) |

| Mantenimiento Predictivo Habilitado por IoT | +0.8% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Congestión Urbana y Demanda de Movilidad de Último Kilómetro

Los viajeros frecuentemente se ven atrapados en largas filas de tráfico en las principales áreas metropolitanas, lo que genera una pérdida de tiempo significativa y frustración. Los scooters eléctricos, sin embargo, ofrecen una alternativa eficiente al navegar hábilmente por las calles congestionadas, reducir el tiempo de estacionamiento y conectarse sin problemas con los sistemas de transporte público. Estos beneficios hacen que los scooters eléctricos sean una opción cada vez más popular para la movilidad urbana. Reconociendo esta tendencia, las administraciones municipales están implementando medidas para apoyar su adopción. Por ejemplo, París ha designado 2.500 plazas de estacionamiento exclusivamente para scooters, una medida estratégica orientada a reducir el desorden urbano, mejorar la seguridad y promover un uso organizado. Estas iniciativas destacan el papel creciente del scooter eléctrico en la resolución de los desafíos del transporte urbano.

Incentivos Gubernamentales y Programas de Subsidios

El apoyo financiero está acelerando la adopción. El Esquema de Promoción de Movilidad Eléctrica 2024 de India reservó INR 10.900 crore (1.300 millones de USD) para vehículos eléctricos de dos ruedas, reduciendo los precios al por menor y mejorando el acceso al financiamiento [1]Ministerio de Industrias Pesadas, "Esquema de Promoción de Movilidad Eléctrica 2024," heavyindustries.gov.in. En el Reino Unido, los mandatos sobre placas de matrícula y cascos establecen normas de cumplimiento, reduciendo efectivamente los riesgos operativos para los operadores de flotas. Estas regulaciones garantizan la seguridad y la estandarización, y fomentan una demanda predecible, lo que permite a los fabricantes optimizar su capacidad de producción. Además, la consistencia en la demanda permite a los fabricantes negociar contratos de suministro más favorables, garantizando la eficiencia en costos y operaciones optimizadas. Dichas políticas contribuyen a un entorno de mercado estable y bien regulado, beneficiando tanto a fabricantes como a operadores de flotas.

Rápida Expansión de las Flotas de Reparto del Comercio Electrónico

Amazon se asoció con Mahindra Electric para desplegar vehículos de reparto eléctricos en toda India. Esta iniciativa apoya los objetivos de sostenibilidad más amplios de Amazon, incluido el logro de emisiones netas de carbono cero. Al considerar los costos de combustible, mantenimiento y licencias, Amazon destaca las ventajas de costo de los vehículos eléctricos frente a las motocicletas de gasolina. Además, la avanzada infraestructura de intercambio de baterías de Gogoro es fundamental para mantener una alta disponibilidad de la flota y reducir las interrupciones en el reparto. Asimismo, la optimización de rutas basada en software mejora la eficiencia de los vehículos, permitiendo rutas de reparto más optimizadas y minimizando las ineficiencias operativas.

Caída de los Precios de las Baterías de Iones de Litio

Los costos de las celdas cayeron en 2024, alcanzando los 115 USD por kWh, y las químicas LFP ahora dominan los modelos orientados al costo. La paridad de costos con los scooters de gasolina ha surgido en China, India y partes de Europa, acelerando el cambio hacia las opciones del mercado de scooters eléctricos. Las celdas de iones de sodio entraron en producción masiva con una densidad energética de 160-180 Wh/kg, prometiendo mayores ahorros para los vehículos de flota tolerantes al peso. Los precios más bajos de las baterías permiten a las marcas ofrecer versiones de mayor autonomía sin aumentar los precios de venta, ampliando la base de clientes potenciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura Pública de Carga Limitada | -1.4% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Alto Costo Inicial frente a la Gasolina | -1.1% | Mercados sensibles al precio, zonas rurales | Corto plazo (≤2 años) |

| Retiros de Seguridad e Incendios de Baterías | -0.9% | Global, respuesta regulatoria variable | Corto plazo (≤2 años) |

| Restricciones en el Suministro de Minerales Críticos | -0.7% | Cadenas de suministro globales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura Pública de Carga/Intercambio Limitada

Muchas ciudades enfrentan escasez de puntos de carga designados, lo que dificulta el acceso a los usuarios sin estacionamiento privado. Esta escasez obliga a depender de la infraestructura pública, que a menudo no puede seguir el ritmo de la creciente demanda de carga de vehículos eléctricos. Si bien las redes de intercambio de baterías ofrecen una solución potencial, tienen altos costos de establecimiento y mantenimiento. Además, la falta de interoperabilidad entre marcas limita a los usuarios al ecosistema de una sola marca, restringiendo su flexibilidad y comodidad. Esta situación agrava la ansiedad por la autonomía, disuadiendo a los compradores potenciales de adoptar los vehículos eléctricos. Como resultado, esta reticencia frena la expansión de las flotas de vehículos eléctricos, especialmente en los centros urbanos congestionados donde los desafíos de vivienda y estacionamiento ya son pronunciados.

Alto Costo de Adquisición Inicial frente a las Alternativas de Motor de Combustión Interna

Los precios al por menor de los scooters eléctricos siguen siendo más altos que los de los modelos de gasolina comparables, ya que la batería sigue siendo el componente más costoso incluso después de las caídas en el costo de los paquetes. Muchos compradores sensibles al precio en India, el Sudeste Asiático y América del Sur dependen del crédito informal, lo que hace que el mayor desembolso inicial sea un elemento disuasorio a pesar de los menores gastos de funcionamiento. Los reembolsos gubernamentales, como el Esquema de Promoción de Movilidad Eléctrica 2024 de India, que puede incentivar descuentos en vehículos de dos ruedas fabricados en el país, reducen parcialmente la brecha, pero no la eliminan para los consumidores de gama de entrada. Las empresas financieras han comenzado a ofrecer planes de arrendamiento de baterías o pago por uso, aunque estos productos se limitan a los centros urbanos y a menudo conllevan tasas de interés más altas que los préstamos estándar para motocicletas. La paridad en el costo total de propiedad suele alcanzarse después de 18-24 meses de uso, un horizonte que muchos usuarios consideran demasiado largo dado las limitaciones de flujo de caja del hogar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: El Dominio de los Iones de Litio Enfrenta la Disrupción de los Iones de Sodio

La tecnología de iones de litio controló el 79,33% del mercado de scooters eléctricos en 2024, respaldada por picos de densidad energética de 300 Wh/kg y caídas de costos constantes. Los paquetes de plomo-ácido persisten en los modelos orientados al precio, pero la reducción de las primas para los iones de litio erosiona su atractivo. Se proyecta que las celdas de iones de sodio se expandan a una CAGR del 14,25% para 2030, impulsadas por precios más bajos por kilovatio-hora y una mayor estabilidad térmica. Fabricantes como CATL y BYD integraron iones de sodio en modelos orientados a flotas, ampliando las opciones de materias primas y amortiguando las fluctuaciones en el suministro de litio [2]Contemporary Amperex Technology Limited, "Lanzamiento de Celda de Iones de Sodio," catl.com.

Las celdas de litio-polímero de alta densidad energética soportan scooters premium donde los factores de forma delgados son importantes, mientras que las variantes LFP ganan participación para flotas sensibles al costo que necesitan una larga vida útil de ciclo. A medida que la capacidad de iones de sodio escala, su participación en el tamaño del mercado de scooters eléctricos podría superar las proyecciones anteriores sin grandes rediseños. Los registros de seguridad y la amplitud de temperatura de operación hacen que los iones de sodio sean atractivos para las regiones tropicales, posicionándolos para capturar licitaciones de flotas municipales a partir de 2026.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Potencia de Salida: Dominio del Rango Medio con Crecimiento de Alta Potencia

Los scooters con una potencia de 3,6-7,2 kW mantuvieron una participación del 39,45% del mercado de scooters eléctricos en 2024, equilibrando velocidades máximas de 45-60 km/h con umbrales de licencia permisivos en muchos países. Los propietarios prefieren este segmento para los desplazamientos diarios, mientras que los compradores de flotas aprecian los requisitos simplificados para los operadores. El tamaño del mercado de scooters eléctricos para modelos por encima de 10 kW es menor, pero se prevé que se expanda a una CAGR del 11,66% a medida que los usuarios demandan máquinas capaces de circular por autopistas.

Modelos premium como el CE 04 de BMW ofrecen 31 kW y 130 km de autonomía, validando el apetito por una movilidad de mayor potencia. Las actualizaciones regulatorias en la categoría L3e de la UE limitan la potencia a 15 kW, ofreciendo margen para el crecimiento del rendimiento dentro de las normas de scooters. La creciente adopción en zonas periurbanas donde los trayectos más largos son comunes continuará impulsando la demanda hacia el segmento de mayor potencia.

Por Tipo de Motor/Transmisión: Los Motores de Cubo Lideran a Pesar de la Innovación en Transmisión Central

Los motores de cubo representaron el 62,55% del mercado de scooters eléctricos en 2024, valorados por su sencillo ensamblaje, bajo mantenimiento y eficiencia en el frenado regenerativo. La transmisión directa elimina el desgaste de cadena o correa, esencial para las flotas compartidas expuestas al uso diario intensivo. Los sistemas de transmisión central, aunque más costosos, están proyectados para crecer a una CAGR del 12,05% gracias a una gestión superior del par motor y la capacidad de carga.

Las flotas de reparto que navegan por pendientes pronunciadas prefieren la transmisión central para la potencia asistida por engranajes. Las variantes de transmisión por correa ganan atención en las líneas de consumo premium donde la equivalencia de ruido en cabina es un punto de marketing. Las transmisiones por cadena siguen siendo relevantes para ciclos de trabajo rurales exigentes, aunque la adopción sigue siendo de nicho. Con el tiempo, la elección del tipo de motor se alineará más estrechamente con las especificidades del ciclo de trabajo que con las tendencias universales de costos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Uso Final: Dominio Personal con Aceleración Comercial

La propiedad personal/individual mantiene una participación del 66,74% en las ventas unitarias del mercado de scooters eléctricos en 2024, con las ganancias en asequibilidad y la conciencia ambiental persuadiendo a los viajeros. Los alquileres basados en aplicaciones han ampliado el acceso donde los presupuestos iniciales siguen siendo ajustados. Las flotas de reparto y logística, sin embargo, muestran la curva más pronunciada con una CAGR del 12,71% hasta 2030, sustentada por el comercio electrónico. Los operadores reportan un menor costo por paquete tras adoptar soluciones del mercado de scooters eléctricos para los trayectos de último kilómetro.

Los campus corporativos y los servicios de seguridad están pilotando scooters para la movilidad en el sitio, citando menor ruido y cero emisiones de escape. Los modelos de suscripción de baterías aumentan aún más el atractivo comercial al reducir los desembolsos de capital y estabilizar los costos operativos. Los compradores personales, mientras tanto, se inclinan hacia las funciones de conectividad y antirrobo, impulsando a los fabricantes de equipos originales a incorporar sistemas IoT como estándar.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 75,14% del mercado de scooters eléctricos en 2024, ya que China aprovechó su cadena de suministro de baterías e India registró ventas significativas bajo incentivos pro-vehículos eléctricos. Ola Electric se ve favorecida por el abastecimiento doméstico y el financiamiento minorista agresivo. Naciones del Sudeste Asiático como Indonesia y Vietnam están implementando recortes fiscales y plantas de ensamblaje, impulsando la demanda regional.

Europa sigue siendo un motor de crecimiento constante. En 2024, Europa aclaró la cobertura de seguros, facilitando las operaciones de flotas. Alemania revisó los estándares de licencias para simplificar las definiciones de categorías. La actualización del Código de Circulación de Italia introdujo normas de placas y cascos que mejoran el cumplimiento de seguridad al tiempo que apoyan la suscripción de seguros comerciales. Las redes de carga maduras y las zonas de bajas emisiones refuerzan la confianza del consumidor.

América del Norte muestra ganancias incrementales a medida que los estados armonizan las normas. La inclusión del reembolso de California redujo los costos de propiedad e impulsó los inventarios de los concesionarios. Oriente Medio y África, con una CAGR proyectada del 11,36% hasta 2030, se beneficia de la Estrategia de Movilidad Verde de Dubái y los corredores piloto de Riad que instalan gabinetes de intercambio en la acera. Las brechas de infraestructura persisten, pero el rápido desarrollo urbano ofrece una pizarra en blanco para clústeres de carga diseñados específicamente.

Panorama Competitivo

El mercado de scooters eléctricos exhibe una fragmentación moderada. Las marcas chinas Yadea y NIU escalan globalmente, mientras que los campeones regionales como Ola Electric dominan su mercado local. Los fabricantes de automóviles tradicionales, incluidos BMW y Honda, ingresaron a través de filiales dedicadas a vehículos eléctricos de dos ruedas o asociaciones, buscando la transferencia cruzada de tecnología.

Las ventajas competitivas se están inclinando hacia el control del ecosistema. La red de energía como servicio de Gogoro convirtió el acceso a las baterías en una propuesta de suscripción, fidelizando a los usuarios y generando ingresos recurrentes [3]Gogoro Investor Relations, "Métricas de la Red de Estaciones de Intercambio 2025," gogoro.com. Ola Electric invirtió en la fabricación de celdas y software a nivel de sistema operativo para salvaguardar el suministro y los datos de los usuarios.

Las fusiones y las alianzas entre fabricantes de equipos originales y proveedores tienen como objetivo asegurar minerales y talento en firmware. Las participaciones estratégicas en startups de tecnología de baterías aceleran la diversificación química. Los costos de cumplimiento derivados de las nuevas normas de seguridad están reduciendo a los importadores de bajo margen, amplificando la participación de los actores con sistemas de calidad certificados.

Líderes de la Industria de Scooters Eléctricos

Yadea Technology Group

NIU Technologies

Gogoro Inc.

Ather Energy Limited

Hero Electric Vehicles Private Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: TVS presentó su tercer scooter eléctrico, el Orbiter, reforzando su línea de vehículos eléctricos en India. La empresa destaca una impresionante autonomía de conducción de 158 km con una sola carga. Actualmente, el Orbiter se ofrece exclusivamente con un paquete de batería de 3,1 kWh.

- Julio de 2025: Kinetic DX lanzó un nuevo scooter eléctrico en India con un precio de venta al público de INR 111.000 (1.336 USD). El scooter presenta un diseño actualizado y una suite de conectividad mejorada.

- Febrero de 2025: Simple Energy mejoró su scooter Simple ONE, aumentando significativamente su autonomía a 248 km, convirtiéndolo en una opción competitiva en el mercado de scooters eléctricos. La versión actualizada Gen 1.5 introduce funciones de software avanzadas diseñadas para mejorar la experiencia del usuario. Estas funciones incluyen integración con aplicaciones para una conectividad fluida, navegación para asistir a los conductores en la planificación de rutas y temas de panel personalizables, que permiten a los usuarios personalizar su interfaz de conducción. Estas actualizaciones posicionan al Simple ONE como un scooter eléctrico tecnológicamente avanzado y fácil de usar.

Alcance del Informe Global del Mercado de Scooters Eléctricos

| Plomo-ácido |

| Iones de litio |

| Litio-polímero |

| Iones de sodio y Químicas Emergentes |

| Menos de 3,6 kW |

| 3,6-7,2 kW |

| 7,2-10 kW |

| Más de 10 kW |

| Motor de Cubo |

| Transmisión por Correa |

| Transmisión por Cadena |

| Motor de Transmisión Central |

| Personal/Individual |

| Flotas Comerciales y Corporativas |

| Proveedores de Servicios de Micromovilidad |

| Reparto y Logística |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Batería | Plomo-ácido | |

| Iones de litio | ||

| Litio-polímero | ||

| Iones de sodio y Químicas Emergentes | ||

| Por Potencia de Salida | Menos de 3,6 kW | |

| 3,6-7,2 kW | ||

| 7,2-10 kW | ||

| Más de 10 kW | ||

| Por Tipo de Motor/Transmisión | Motor de Cubo | |

| Transmisión por Correa | ||

| Transmisión por Cadena | ||

| Motor de Transmisión Central | ||

| Por Uso Final | Personal/Individual | |

| Flotas Comerciales y Corporativas | ||

| Proveedores de Servicios de Micromovilidad | ||

| Reparto y Logística | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de scooters eléctricos?

El mercado se sitúa en 20,35 mil millones de USD en 2025 y se proyecta que alcance los 33,61 mil millones de USD para 2030.

¿Qué región lidera las ventas globales de scooters eléctricos?

Asia-Pacífico mantiene el 75,14% de las ventas unitarias de 2024, impulsado por la base manufacturera de China y la rápida adopción de India.

¿A qué ritmo están cayendo los precios de las baterías de iones de litio?

Los costos promedio de los paquetes cayeron un 20% interanual hasta los 115 USD por kWh en 2024, acelerando la asequibilidad.

¿Qué segmento de aplicación está creciendo más rápido?

Las flotas de reparto y logística se están expandiendo a una CAGR del 12,71% hasta 2030 debido al crecimiento del comercio electrónico.

Última actualización de la página el: