Tamaño y Participación del Mercado de E Bikes de China

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 11.01 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.75 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de E Bikes de China por Mordor Intelligence

El tamaño del Mercado de E Bikes de China se estima en 11.010 millones de USD en 2025, y se espera que alcance los 12.750 millones de USD en 2030, a una CAGR del 2,98% durante el período de previsión (2025-2030). El modesto crecimiento general oculta un giro hacia productos de mayor especificación, impulsado por las normas obligatorias de baterías de litio GB 43854-2024 y los subsidios de micromovilidad urbana que aceleran la renovación de flotas [1]"Aviso sobre la Implementación de los Requisitos de Seguridad de Baterías GB 43854-2024," Ministerio de Industria y Tecnología de la Información, miit.gov.cn . La intensificación del descenso de costos en los motores de accionamiento central, la fuerte demanda de las plataformas de entrega en 15 minutos y los beneficios corporativos para los empleados que se desplazan al trabajo mantienen al mercado de e-bikes de China en un ciclo de actualización tecnológica, incluso cuando el aumento de los costos de certificación presiona a los modelos de menos de 500 USD. Las piezas falsificadas y la escasez de celdas 21700 frenan el segmento de alta gama, mientras que las ambiciones exportadoras se enfrentan a barreras antidumping en Europa y América del Norte. La convergencia de la conectividad IoT con la telemática de e-bikes crea nuevas fuentes de ingresos por servicios. Sin embargo, las restricciones de la red eléctrica para los gabinetes de carga rápida pública ralentizan la adopción de paquetes de baterías de mayor capacidad en los densos distritos del centro urbano. Marcas establecidas como Yadea y Aima consolidan su participación en este entorno aprovechando su escala para el cumplimiento normativo y la integración vertical.

Conclusiones Clave del Informe

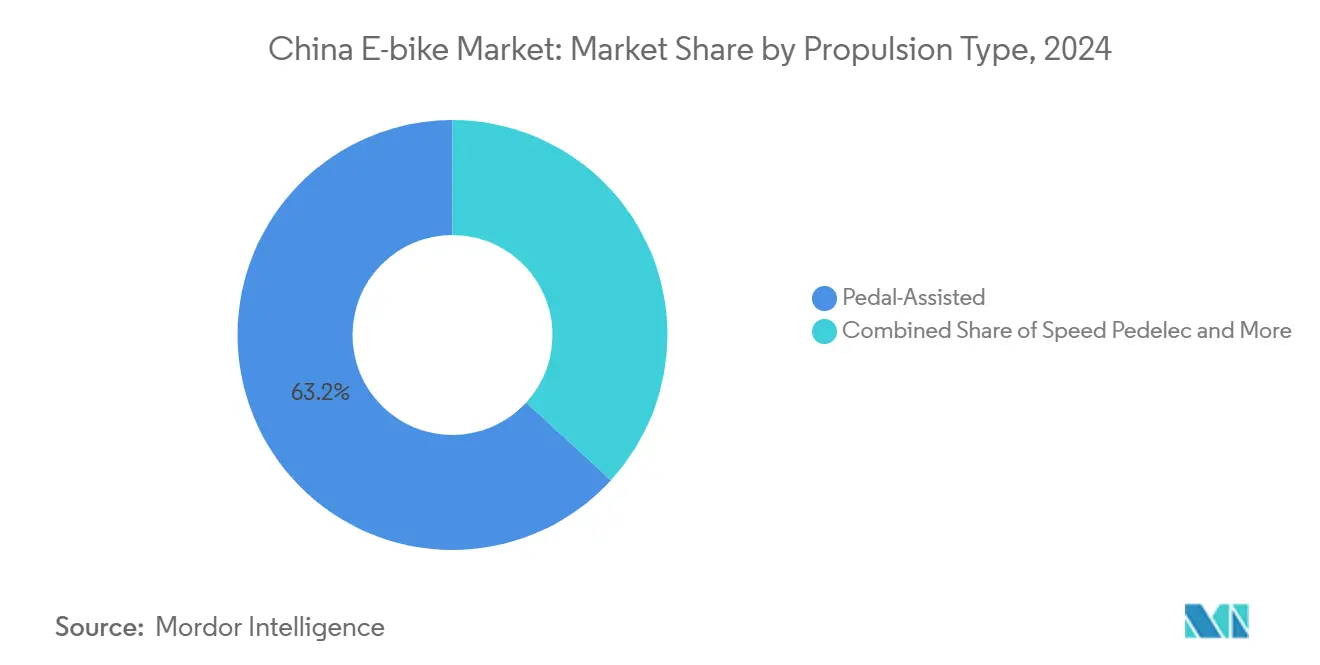

- Por tipo de propulsión, los modelos de asistencia al pedaleo lideraron con el 63,17% de la participación del mercado de e-bikes de China en 2024, mientras que se prevé que los speed pedelecs se expandan a una CAGR del 3,41% hasta 2030.

- Por aplicación, el uso urbano/en ciudad capturó el 72,35% del mercado de e-bikes chino en 2024; se proyecta que la carga/utilitario registre la CAGR más rápida del 3,33% hasta 2030.

- Por tipo de batería, las baterías de iones de litio representaron el 71,15% del tamaño del mercado de e-bikes de China en 2024 y están destinadas a crecer a una CAGR del 3,38% entre 2025 y 2030.

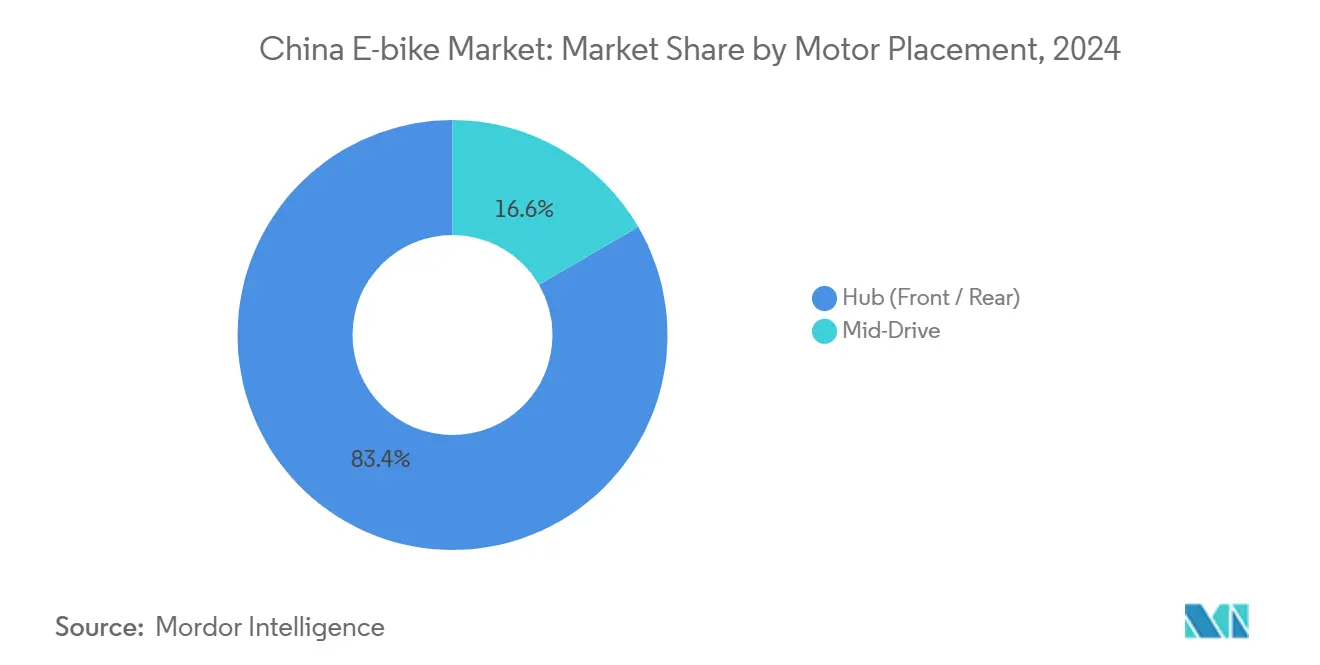

- Por ubicación del motor, los motores de buje representaron el 83,44% de la participación en 2024, mientras que se espera que los sistemas de accionamiento central se aceleren a una CAGR del 3,35%.

- Por sistema de transmisión, las transmisiones por cadena representaron el 87,83% de la participación en 2024; las transmisiones por correa están encaminadas hacia una CAGR del 3,39% hasta 2030.

- Por potencia del motor, las unidades de menos de 250 W representaron el 61,24% de la participación en 2024, mientras que se prevé que la banda de 501-600 W ascienda a una CAGR del 3,45%.

- Por banda de precio, los modelos de entrada de menos de 500 USD tomaron el 43,47% de la participación en 2024; se proyecta que el nivel de 1.501-2.500 USD avance a una CAGR del 3,37%.

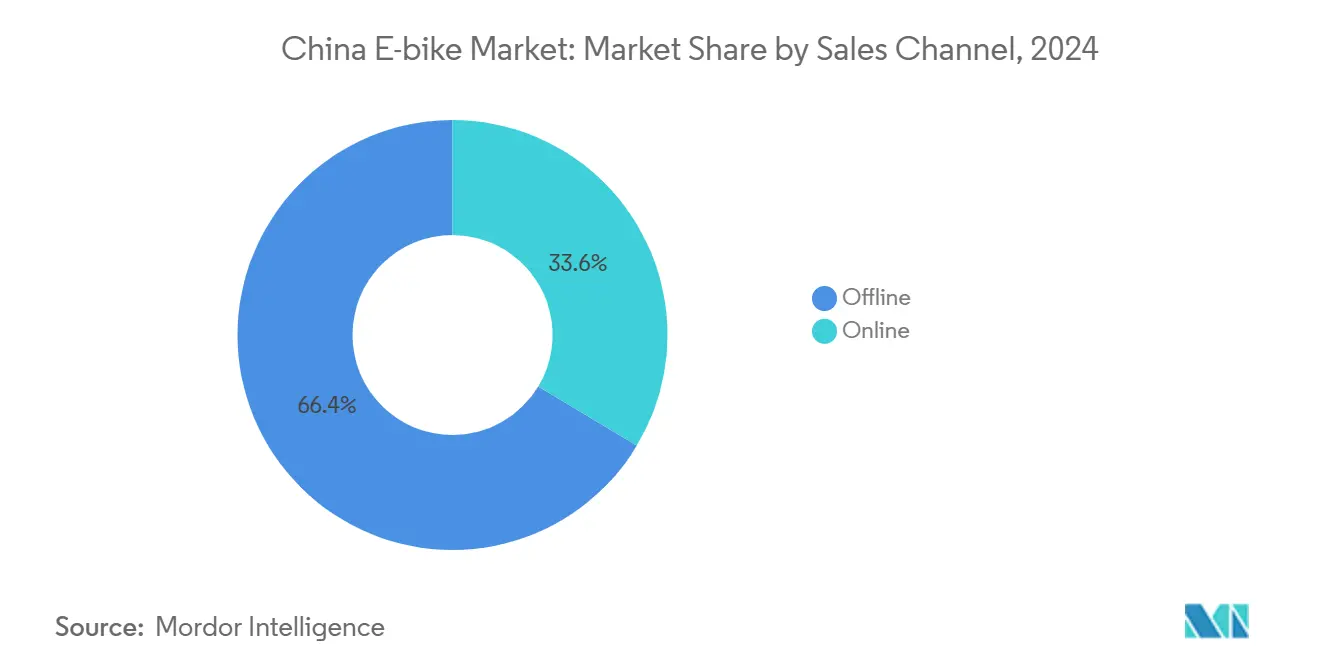

- Por canal de ventas, el comercio minorista fuera de línea controló una participación del 66,37% en 2024, mientras que se proyecta que las ventas en línea registren una CAGR del 3,46%.

- Por uso final, el uso personal y familiar contribuyó con el 78,81% de la participación en 2024, mientras que la entrega comercial se sitúa en una CAGR del 3,44%.

Tendencias e Información del Mercado de E Bikes de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de las Plataformas de Entrega del Comercio Instantáneo | +0.9% | Centros urbanos a nivel nacional, más fuerte en Pekín, Shanghái, Shenzhen | Corto plazo (≤ 2 años) |

| Incentivos de Compra Gubernamentales | +0.7% | Ciudades de primer nivel, expandiéndose hacia centros urbanos de segundo nivel | Mediano plazo (2-4 años) |

| Rápida Reducción de Costos en Motores de Accionamiento Central | +0.5% | Global, con concentración de fabricación en Jiangsu, Zhejiang | Largo plazo (≥ 4 años) |

| Aumento de los Modelos de Suscripción de Propiedad Compartida | +0.5% | Centros urbanos, programas piloto en más de 20 ciudades | Mediano plazo (2-4 años) |

| Programas de Beneficios para Empleados que se Desplazan al Trabajo | +0.2% | Ciudades de primer nivel con concentración corporativa | Mediano plazo (2-4 años) |

| Demanda Exportadora de Alta Especificación | +0.2% | Centros de fabricación en Jiangsu, Zhejiang, Guangdong | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Plataformas de Entrega del Comercio Instantáneo (15 Min)

Meituan, con su amplia presencia en la ciudad, y Ele.me, que cuenta con una vasta red de restaurantes, impulsan colectivamente ventas anuales significativas de unidades comerciales. Este auge ancla una sólida demanda de marcos configurados para carga. Los operadores de entrega, buscando ventaja competitiva, invierten primas sustanciales en características como portaequipajes reforzados, geovallado GPS y mayor autonomía de batería. Estas especificaciones se alinean estrechamente con el deseo de los consumidores de un rendimiento fiable de larga distancia. Tras la reciente aprobación regulatoria, JD Logistics desplegó e-bikes de carga de tres ruedas en numerosos municipios, impulsando la demanda de chasis para los fabricantes de equipos originales (OEM) de motores. Si bien las integraciones de telemática necesarias elevan los costos de cumplimiento de ciberseguridad, simultáneamente refuerzan las barreras de entrada para los ensambladores sin marca. Este impulso impulsado por la carga está remodelando el panorama del mercado de e-bikes chino, incluso cuando las compras domésticas alcanzan una meseta.

Incentivos de Compra Gubernamentales y Políticas de Micromovilidad Urbana

El programa nacional de sustitución de Pekín acortó los ciclos de reemplazo, canalizando el gasto del consumidor hacia modelos certificados bajo la norma GB 43854-2024. Los carriles bici dedicados en Pekín y Shanghái superan los 1.200 km, amplificando el impacto del subsidio al brindar a los ciclistas una red más segura [2]"Plan de Red de Carriles Bici 2025," Comisión Municipal de Transporte de Pekín, bjnews.com.cn . El Ministerio de Industria y Tecnología de la Información ahora exige a los OEM que demuestren capacidad de reciclaje de baterías antes del registro del producto, orientando el mercado de e-bikes de China hacia marcas con redes de posventa a nivel nacional. A medida que los gobiernos locales integran el uso compartido de e-bikes en las tarjetas de transporte público, los datos de uso alimentan los algoritmos de planificación urbana que favorecen los corredores de micromovilidad. Las estipulaciones de reciclaje obligatorio añaden presión sobre los costos, pero recompensan a los actores integrados verticalmente que pueden cerrar los ciclos de materiales.

Rápida Reducción de Costos en Motores de Accionamiento Central y Electrónica de Accionamiento Inteligente

La automatización en las plantas de motores de Changzhou y Wuxi ha reducido el costo unitario del accionamiento central en una décima parte anualmente desde 2023, reduciendo la diferencia de precio con los motores de buje y permitiendo que los SKU del mercado masivo adopten hardware premium. La producción nacional de unidades de microcontrolador (MCU) sustituyó las importaciones, reduciendo en una cuarta parte los costos de la lista de materiales del controlador y evitando las restricciones tecnológicas de Estados Unidos [3]"Estadísticas de Producción Nacional de MCU 2024," Asociación China de la Industria de Semiconductores, csia.net.cn . La penetración de la capacidad IoT alcanzó muchos de los nuevos modelos de NIU en el tercer trimestre de 2024, normalizando las funciones de alarma antirrobo por GPS en numerosas bicicletas. A medida que el volumen escala, los ingresos por suscripción de software —análisis de flotas, diagnóstico remoto— emergen como una nueva capa de monetización dentro del mercado de e-bikes de China. La estandarización de componentes también reduce las reclamaciones de garantía, apoyando los márgenes de las marcas de gran volumen.

Aumento de los Modelos de Suscripción de Propiedad Compartida

Los programas de suscripción de propiedad compartida han pasado de ser pilotos a un servicio activo en más de 20 ciudades, ofreciendo a los ciclistas acceso basado en aplicaciones a e-bikes sin la carga de una compra inicial. Las tarifas mensuales generalmente combinan seguro, mantenimiento y privilegios de intercambio de baterías, reduciendo el desembolso del usuario en aproximadamente un tercio en comparación con la compra de modelos de nivel de entrada. Los operadores de flotas realizan pedidos masivos a OEM con certificación, creando ciclos de producción predecibles que amortiguan a las fábricas frente a la estacionalidad del comercio minorista. Los reguladores urbanos apoyan las suscripciones porque la telemática de las plataformas hace cumplir las zonas de aparcamiento y los límites de tiempo, reduciendo el desorden en las aceras y mejorando el flujo de tráfico. La alta rotación hacia hardware más nuevo cada 12 meses impulsa a los fabricantes a diseñar baterías modulares y portaequipajes de liberación rápida que reducen el tiempo de reacondicionamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en la Cadena de Suministro | -0.7% | Centros de fabricación en Jiangsu, Zhejiang, Guangdong | Mediano plazo (2-4 años) |

| Endurecimiento de las Normas de Seguridad contra Incendios | -0.5% | Nacional, con aplicación más estricta en ciudades de primer nivel | Corto plazo (≤ 2 años) |

| Riesgo de Componentes Falsificados | -0.2% | Ciudades secundarias y mercados rurales | Largo plazo (≥ 4 años) |

| Restricciones de Capacidad de la Red Eléctrica | -0.2% | Áreas urbanas densas, particularmente en los centros históricos de las ciudades | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Cadena de Suministro para Celdas de Li-Ion 21700 Premium

CATL y BYD, dos actores importantes en el sector de los vehículos eléctricos, están priorizando sus contratos, lo que resulta en tiempos de entrega significativamente prolongados para las celdas de e-bikes. Este cambio también ha elevado considerablemente los costos unitarios en comparación con los niveles de 2023. Además, los controles aduaneros sobre los materiales importados, en particular el níquel y el cobalto, están alargando las ventanas logísticas. Esta situación es especialmente difícil para los ensambladores más pequeños que carecen de las herramientas de cobertura necesarias. Si bien los fabricantes de equipos originales (OEM) están buscando sustitutos, los paquetes piloto de iones de sodio han surgido como una alternativa. Sin embargo, todavía se quedan atrás respecto al litio en términos de densidad energética. Esta escasez de suministro no solo está obstaculizando el lanzamiento de modelos de gran autonomía, sino que también está moderando el crecimiento de las bandas de precios premium en el mercado de e-bikes de China.

Endurecimiento de las Normas de Seguridad contra Incendios en el Alojamiento de Baterías de Alta Densidad

La norma GB 43854-2024 obliga a los OEM a renovar las barreras térmicas, lo que resulta en costos adicionales y prolonga significativamente los ciclos de ingeniería. Numerosos municipios han prohibido ahora la carga en interiores, animando a los residentes a optar por gabinetes exteriores. Estas soluciones exteriores requieren la aprobación de los propietarios, lo que complica y retrasa las decisiones de reemplazo. Los retrasos en los laboratorios de CCC han aumentado sustancialmente los plazos de certificación, causando demoras en el lanzamiento de modelos y llevando a niveles de inventario más altos. Si bien estas medidas pueden limitar las ventas inmediatas, simultáneamente depuran el mercado de e-bikes chino de productos de calidad inferior, fortaleciendo la confianza del consumidor en el proceso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: Los Speed Pedelecs Impulsan el Cambio hacia lo Premium

Las unidades de asistencia al pedaleo mantuvieron una participación del 63,17% en 2024, anclando la demanda de volumen y manteniendo el mercado de e-bikes de China accesible para los compradores primerizos. Su alineación regulatoria con los límites de 25 km/h mantiene la legalidad en la vía pública y reduce los costos de seguro. Sin embargo, los planes corporativos para empleados que se desplazan al trabajo y las redes más amplias de carriles protegidos incrementan el apetito por los speed pedelecs de 45 km/h, el segmento con una previsión de CAGR del 3,41% que inyecta precios de venta promedio (ASP) premium. Los OEM integran sensores de par y mapas de potencia finamente graduados para mantenerse dentro de los límites de la norma GB 17761-2018 mientras brindan a los ciclistas una aceleración similar a la automovilística. Los compradores de flotas especifican kits de batería dual para extender la autonomía sin violar los límites de peso, un nicho de innovación desatendido. Los mensajes de marketing ahora enfatizan el bienestar, posicionando la asistencia al pedaleo como una movilidad que quema calorías en lugar de pura conveniencia. El cambio configura el mercado de e-bikes de China a medida que los ciclistas equilibran el ejercicio con el tiempo de desplazamiento, impulsando una migración gradual hacia plataformas de mayor especificación en los distritos más prósperos.

Debido a una aplicación más estricta, el sentimiento del consumidor hacia las bicicletas solo con acelerador se enfría dentro del perímetro de las ciudades de primer nivel. Aun así, sigue siendo animado en las zonas periurbanas donde los carros de carga y las tareas agrícolas dominan las actividades cotidianas. Los speed pedelecs se benefician de los subsidios de los empleadores que cubren hasta el 30% del precio de compra, sembrando así la demanda entre los trabajadores de cuello blanco. La integración del geovallado mantiene los modos de mayor velocidad desactivados en las zonas de baja velocidad, ayudando a los reguladores municipales a aceptar la categoría. El continuo forcejeo entre seguridad, velocidad y funcionalidad de aptitud física garantiza que la innovación en propulsión siga siendo central para la competitividad en el mercado de e-bikes chino.

Por Tipo de Aplicación: La Carga/Utilitario Gana Tracción Comercial

El uso urbano y en ciudad representó el 72,35% de la demanda total en 2024, sosteniendo los volúmenes de referencia y reforzando el papel del mercado de e-bikes de China en los desplazamientos y recados diarios. Las adiciones de infraestructura incluyen carriles dedicados, postes de aparcamiento inteligente y una adopción urbana reforzada, principalmente donde los gobiernos locales restringen el acceso de motocicletas. Se prevé que la carga/utilitario crezca a una CAGR del 3,33% a medida que los servicios de entrega en 15 minutos amplían su huella en las ciudades de segundo nivel. Los marcos con ejes extendidos, certificación de carga útil de 100 kg y portaequipajes de batería intercambiables generan primas de precio del 30-40%, pero no hay escasez de compradores entre los operadores de plataformas. Los actores del comercio instantáneo negocian contratos de suministro a largo plazo que amortiguan los libros de pedidos de los OEM frente a las fluctuaciones del comercio minorista.

La demanda de ocio de fin de semana impulsa al trekking/montaña hacia un nicho boutique. Las ventas se disparan en las provincias que comercializan el ecoturismo, donde las flotas de alquiler prefieren modelos equipados con horquillas de suspensión de 100 mm y alojamientos de baterías con clasificación IP 67. Los casos de uso de carga estimulan ingresos por servicios auxiliares, telemática de flotas, mantenimiento predictivo y estaciones de intercambio rápido de baterías, consolidando a los compradores comerciales como puntos focales estratégicos para las marcas que buscan flujos de ventas recurrentes estables dentro del mercado de e-bikes de China.

Por Tipo de Batería: Las Baterías de Iones de Litio Consolidan su Posición en el Mercado

Los paquetes de iones de litio controlaron el 71,15% de los envíos de 2024 y crecieron a una sólida CAGR del 3,38% hasta 2030, consolidando la densidad energética como el atributo decisivo en el mercado de e-bikes chino. El costo promedio de las celdas cayó ligeramente cada año, ampliando la brecha frente a las alternativas de plomo-ácido que luchan con el peso, los ciclos de carga y los pasivos de reciclaje. Los chips de sistema de gestión de baterías (BMS) actualizados ahora incluyen enlaces de datos Bluetooth, bloqueos antirrobo y firmware de actualización inalámbrica que generan ingresos de posventa a través de suscripciones de aplicaciones. Los mandatos regulatorios de reciclaje dan ventaja al litio; las redes formales de recolección recuperan cobalto y níquel con una eficiencia superior a los cuatro quintos, en comparación con el disperso ecosistema de plomo-ácido.

Las químicas alternativas exploran nichos: pilotos de iones de sodio para operadores de flotas económicas y variantes de fosfato de hierro y litio (LFP) que prometen estabilidad térmica en rigs de carga para mensajería. Sin embargo, ninguna iguala al litio en relación potencia-peso en los casos de uso del consumidor, preservando su dominio en el mercado de e-bikes chino. Los fabricantes de celdas construyen líneas especializadas para e-bikes a fin de amortiguar la volatilidad del sector automotriz, y la integración vertical de Yadea asegura el suministro de paquetes para los SKU insignia.

Por Ubicación del Motor: Los Sistemas de Accionamiento Central Ganan Posicionamiento Premium

Los motores de buje tuvieron una participación de mercado del 83,44% en los volúmenes de 2024, debido al ensamblaje de tipo conectar y listo que mantiene el precio competitivo del mercado de e-bikes de China en los niveles de entrada. Sin embargo, las unidades de accionamiento central atraen a los entusiastas y compradores de flotas que buscan equilibrio del centro de gravedad y par para subir cuestas, razón por la cual crecen a una tasa del 3,35% hasta 2030. Una reducción de costos del 20% desde 2023 hace que el accionamiento central sea viable para el rango de 3.000-5.000 RMB, cerrando la brecha entre la asequibilidad para los desplazamientos y las aspiraciones de rendimiento. Los OEM combinan sensores de par con controladores de bus CAN que sincronizan a la perfección con las transmisiones de múltiples velocidades.

Las empresas de entrega observan un ahorro de energía de un quinto al cambiar motores de buje por accionamiento central, suficiente para justificar el mayor gasto inicial en 18 meses. La electrónica blindada ayuda a las unidades a superar pruebas de compatibilidad electromagnética más estrictas, un criterio de compra invisible pero influyente en el mercado de e-bikes chino. A medida que la economía unitaria converge, se prevé que la penetración del accionamiento central supere las actualizaciones de batería o marco a la hora de dar forma a la calidad de conducción de próxima generación.

Por Sistemas de Transmisión: La Innovación en Transmisión por Correa Desafía el Dominio de la Cadena

Las transmisiones por cadena dominaron el 87,83% de las unidades en 2024, reflejando precios de mercancía básica y la familiaridad omnipresente de los talleres. Aunque solo una pequeña fracción del mercado de e-bikes chino, las transmisiones por correa tienen una perspectiva de CAGR del 3,39% al eliminar la grasa, el ruido y el óxido. Los OEM integran correas de fibra de carbono con cubos de cambio interno para reducir la frecuencia de mantenimiento en un tercio durante ciclos de dos años. Si bien los derechos de licencia una vez inflaron las listas de materiales de las transmisiones por correa, el aumento del volumen de pedidos reduce las primas a cerca de una cuarta parte sobre las configuraciones de cadena.

Los mensajeros observan ahorros operativos, menos cambios de cadena y menor tiempo de inactividad, compensando el mayor precio de compra. El sentimiento del consumidor urbano se calienta hacia las transmisiones silenciosas que mantienen limpia la ropa de oficina. El conocimiento limitado de posventa fuera de las megalópolis ralentiza la penetración, aunque los tutoriales digitales y los kits de reemplazo modulares apuntan a cerrar la brecha de habilidades, impulsando a las transmisiones por correa hacia un mayor reconocimiento en el mercado de e-bikes chino.

Por Potencia del Motor: Los Segmentos de Mayor Vataje Capturan la Demanda Comercial

Los motores de menos de 250 W cumplieron la normativa en el 61,24% de los envíos de 2024, anclando el volumen de desplazamiento a baja velocidad. No obstante, las flotas de carga se inclinan por los sistemas de 501-600 W, que se espera crezcan a una CAGR del 3,45%, valorando el par para cargas pesadas por encima de la simplicidad de clasificación. Las zonas piloto municipales emiten etiquetas especiales para equipos de mayor vataje, facilitando las barreras legales. A pesar de los ciclos de trabajo prolongados, los avances en la gestión térmica, las mangas de refrigeración líquida y las almohadillas de grafeno para el calor mantienen la temperatura dentro de los límites de la norma GB/T 18488.

Los controladores potentes mejoran la capacidad de arranque en cuesta en las empinadas calles de Chongqing y mantienen velocidades de 25 km/h bajo cargas útiles de 70 kg. Los OEM limitan la velocidad máxima a 35 km/h, alineándose con las políticas de seguridad de las plataformas de entrega mientras mantienen la percepción de rendimiento, abriendo nuevos canales de ingresos dentro del mercado de e-bikes de China.

Por Banda de Precio: Los Segmentos Premium Impulsan la Evolución del Mercado

Los modelos de menos de 500 USD todavía reclamaron el 43,47% de las ventas de 2024, pero sus cifras se reducen a medida que el cumplimiento normativo de seguridad infla los costos de fabricación. El nivel de 1.501-2.500 USD crece más rápido a una CAGR del 3,37%, integrando paquetes de litio, bloqueos por aplicación y motores de accionamiento central. Las plataformas de crédito al consumidor, aliadas con Alipay y WeBank, distribuyen los pagos a lo largo de 24 meses, disolviendo el impacto del precio final. Los SKU ultraprémium por encima de los 6.000 USD, aunque de nicho, crean efectos de halo de marca que se propagan hacia la aspiración del nivel medio.

Las auditorías regulatorias impulsan la consolidación; las fábricas de menor escala salen del mercado en lugar de readaptarse, cediendo participación a los actores principales que cumplen la normativa. La deriva ascendente del ASP eleva los ingresos incluso cuando los volúmenes de unidades se estabilizan, respaldando márgenes de EBIT más saludables en el mercado de e-bikes de China.

Por Canal de Ventas: El Crecimiento en Línea Acelera la Transformación Digital

Los distribuidores de ladrillo y mortero (fuera de línea) controlaron el 66,37% de la facturación de 2024, valorados por las pruebas de conducción y el servicio en el lugar en un país donde la credibilidad de la garantía inclina las decisiones de compra. Sin embargo, el comercio electrónico muestra una trayectoria de CAGR del 3,46% a medida que las demostraciones de modelos en realidad aumentada (RA) y las furgonetas de prueba de conducción a domicilio replican los puntos de contacto físicos. Los fabricantes ofrecen opciones de compra en línea y recogida en tienda que mantienen informados a los socios de servicio locales.

El marketing digital a través de las transmisiones en directo de Douyin convierte el interés impulsivo en compras, impulsando el 40% de las nuevas adquisiciones de clientes de NIU en 2024. La logística híbrida de fábrica directa al centro urbano, y luego el último kilómetro por mensajero, reduce las reclamaciones por daños en el último kilómetro en un 15%, convirtiendo a las ventas en línea en una frontera rentable dentro del mercado de e-bikes de China.

Por Uso Final: Las Aplicaciones Comerciales Reconfiguran la Dinámica del Mercado

El transporte personal siguió dominando con el 78,81% en 2024, subrayando el encaje cultural de las e-bikes en la vida urbana china. La entrega comercial, prevista con una CAGR del 3,44%, inyecta pedidos predecibles y de gran volumen. Los operadores de flotas aseguran descuentos por volumen y piezas estandarizadas, agilizando la planificación de la producción para los OEM. La integración de las API de telemática en los paneles de distribución de Meituan y Ele.me vincula el hardware a los ecosistemas de software, desalentando el cambio de marca.

La adopción en el sector público, los servicios postales y la seguridad en campus añaden prestigio institucional, impulsando a los segmentos de consumidores dubitativos a percibir las e-bikes como algo convencional, no marginal. Tal polinización cruzada consolida el posicionamiento multipropósito dentro del mercado de e-bikes chino.

Análisis Geográfico

Las metrópolis de primer nivel, Pekín, Shanghái y Shenzhen, contribuyeron con un tercio de la demanda unitaria de 2024, a pesar de albergar solo una pequeña parte de la población, un testimonio del apalancamiento de la renta disponible y los densos carriles ciclistas. Los SKU premium integrados con IoT afianzaron la adopción temprana, reforzando la percepción de que el mercado de e-bikes chino es un vector del estatus de estilo de vida tecnológico. Las provincias del interior occidental, que se benefician de los nodos logísticos de la Franja y la Ruta, ven a los gobiernos locales subsidiar la infraestructura de carga para reducir las emisiones de las motocicletas, generando ganancias incrementales incluso a menores niveles de ingresos.

Las ciudades de segundo nivel se preparan para las tasas de crecimiento más fuertes a medida que los municipios mejoran las redes ciclistas y hacen cumplir las restricciones a las motocicletas, canalizando a los viajeros hacia e-bikes certificadas. Las regulaciones regionales difieren: Shanghái exige el registro de matrícula y el seguro, mientras que Chengdu tolera los equipos solo con acelerador dentro de las vías de circunvalación, dando forma a mezclas de productos localizadas. Los centros de fabricación costeros, Jiangsu, Zhejiang, Guangdong, agrupan producción y consumo, reduciendo los costos de flete y acelerando los ciclos de diseño iterativo.

Los perfiles climáticos impulsan ajustes técnicos: las provincias del norte piden calentadores de batería para los inviernos bajo cero, mientras que las costas del sur demandan recubrimientos anticorrosión y sellado de componentes IP 67. Las fábricas orientadas a la exportación se agrupan cerca de los puertos de Shenzhen, pero canalizan mayor volumen al mercado doméstico tras los aranceles antidumping de la UE. La transparencia de datos de los sensores de uso público de carriles bici guía a los planificadores urbanos, quienes aumentan los muelles de aparcamiento, reforzando los efectos de red locales que arraigan el mercado de e-bikes de China en la cultura de movilidad cotidiana.

Panorama Competitivo

En 2024, las principales marcas del mercado de e-bikes de China representaron colectivamente una porción significativa de los ingresos de la industria. Los costos de cumplimiento aumentaron sustancialmente debido a la certificación CCC obligatoria, sacando del mercado a muchos ensambladores más pequeños. Yadea y Aima están integrándose verticalmente mediante el establecimiento de sus propias líneas de baterías y fábricas de motores para mitigar los riesgos de suministro y proteger sus márgenes en medio de las fluctuaciones en los precios de las materias primas. Mientras tanto, NIU Technologies está consolidando un nicho que enfatiza las características innovadoras de conectividad, como las actualizaciones inalámbricas y la recuperación en caso de robo, lo que le permite cobrar una prima en las ciudades de primer nivel.

Tailg y Luyuan están atendiendo las necesidades de los mensajeros del comercio instantáneo mediante la oferta de paquetes de flota que incluyen paneles de telemática y furgonetas de mantenimiento en el lugar, garantizando un tiempo de actividad casi perfecto. Este cambio indica una tendencia más amplia de la industria, que pasa de centrarse únicamente en precios competitivos a crear un ecosistema de servicio integral. Si bien la expansión internacional está en la agenda, está plagada de desafíos; por ejemplo, los derechos antidumping de la UE han hecho necesarias las asociaciones de ensamblaje localizado, aunque los acuerdos de libre comercio del Sudeste Asiático ofrecen un rayo de esperanza.

A medida que la industria evoluciona, la resiliencia de la cadena de suministro emerge como un foco crítico. Las empresas que gestionan el envasado de celdas interno y el grabado de placas de circuito impreso (PCB) están mejor posicionadas para navegar por posibles escaseces, como los desafíos asociados con celdas de batería específicas. Al mismo tiempo, las marcas están diversificando sus fuentes de ingresos explorando suscripciones para el arrendamiento de baterías, seguros y análisis de software, contrarrestando las presiones sobre los márgenes de hardware. Esta evolución señala una tendencia más amplia en el mercado de e-bikes chino, con los actores posicionándose cada vez más como plataformas de movilidad como servicio en lugar de simples vendedores de vehículos.

Líderes de la Industria de E Bikes de China

Aima Technology Group Co. Ltd

Jiangsu Xinri E-Vehicle Co. Ltd

NIU Technologies

Shenzhen TAILG Technology Group Co., LTD.

Yadea Group Holdings Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: China emitió directrices integrales para endurecer la aplicación de las nuevas normas nacionales de seguridad para e-bikes y mejorar la supervisión de los requisitos de alojamiento de baterías, prevención de incendios y reciclaje.

- Julio de 2025: NIU lanzó los modelos FXT Ultra 2025 y NXT Ultra 2025, que incorporan arranque/parada automático, control de crucero y baterías de mayor autonomía. Esto alinea la gama con los umbrales regulatorios actualizados e impulsa las ventas del tercer trimestre de 2025.

Alcance del Informe del Mercado de E Bikes de China

Asistencia al Pedaleo, Speed Pedelec, Acelerador Asistido se cubren como segmentos por Tipo de Propulsión. Carga/Utilitario, Ciudad/Urbano, Trekking se cubren como segmentos por Tipo de Aplicación. Batería de Plomo-Ácido, Batería de Iones de Litio, Otros se cubren como segmentos por Tipo de Batería.| Asistencia al Pedaleo |

| Speed Pedelec |

| Acelerador Asistido |

| Carga / Utilitario |

| Ciudad / Urbano |

| Trekking / Montaña |

| Batería de Plomo-Ácido |

| Batería de Iones de Litio |

| Otros |

| Buje (Delantero / Trasero) |

| Accionamiento Central |

| Transmisión por Cadena |

| Transmisión por Correa |

| Menos de 250 W |

| 251–350 W |

| 351–500 W |

| 501–600 W |

| Más de 600 W |

| Hasta 500 USD |

| 501–800 USD |

| 801–1.000 USD |

| 1.001–1.500 USD |

| 1.501–2.500 USD |

| 2.501–3.500 USD |

| 3.501–6.000 USD |

| 6.001 USD y más |

| En Línea | |

| Fuera de Línea | Minoristas Especializados de E Bikes |

| Tiendas de Bicicletas Tradicionales | |

| Grandes Almacenes y Cadenas de Artículos Deportivos |

| Entrega Comercial | Entrega al Por Menor y de Bienes |

| Entrega de Alimentos y Bebidas | |

| Proveedores de Servicios | |

| Uso Personal y Familiar | |

| Institucional | |

| Otros |

| Por Tipo de Propulsión | Asistencia al Pedaleo | |

| Speed Pedelec | ||

| Acelerador Asistido | ||

| Por Tipo de Aplicación | Carga / Utilitario | |

| Ciudad / Urbano | ||

| Trekking / Montaña | ||

| Por Tipo de Batería | Batería de Plomo-Ácido | |

| Batería de Iones de Litio | ||

| Otros | ||

| Por Ubicación del Motor | Buje (Delantero / Trasero) | |

| Accionamiento Central | ||

| Por Sistemas de Transmisión | Transmisión por Cadena | |

| Transmisión por Correa | ||

| Por Potencia del Motor | Menos de 250 W | |

| 251–350 W | ||

| 351–500 W | ||

| 501–600 W | ||

| Más de 600 W | ||

| Por Banda de Precio (USD) | Hasta 500 USD | |

| 501–800 USD | ||

| 801–1.000 USD | ||

| 1.001–1.500 USD | ||

| 1.501–2.500 USD | ||

| 2.501–3.500 USD | ||

| 3.501–6.000 USD | ||

| 6.001 USD y más | ||

| Por Canal de Ventas | En Línea | |

| Fuera de Línea | Minoristas Especializados de E Bikes | |

| Tiendas de Bicicletas Tradicionales | ||

| Grandes Almacenes y Cadenas de Artículos Deportivos | ||

| Por Uso Final | Entrega Comercial | Entrega al Por Menor y de Bienes |

| Entrega de Alimentos y Bebidas | ||

| Proveedores de Servicios | ||

| Uso Personal y Familiar | ||

| Institucional | ||

| Otros | ||

Definición de mercado

- Por Tipo de Aplicación - Las e-bikes consideradas en este segmento incluyen e-bikes de ciudad/urbanas, de trekking y de carga/utilitario. Los tipos comunes de e-bikes dentro de estas tres categorías incluyen e-bikes todoterreno/híbridas, para niños, para damas/caballeros, de cross, de MTB (bicicleta de montaña), plegables, de neumáticos gruesos y deportivas.

- Por Tipo de Batería - Este segmento incluye baterías de iones de litio, baterías de plomo-ácido y otros tipos de batería. La categoría de otro tipo de batería incluye baterías de hidruro metálico de níquel (NiMH), de silicio y de litio-polímero.

- Por Tipo de Propulsión - Las e-bikes consideradas en este segmento incluyen e-bikes de asistencia al pedaleo, e-bikes de acelerador asistido y speed pedelec. Si bien el límite de velocidad de las e-bikes de pedaleo y de acelerador asistido es generalmente de 25 km/h, el límite de velocidad de los speed pedelecs es generalmente de 45 km/h (28 mph).

| Palabra clave | Definición |

|---|---|

| Asistencia al Pedaleo | La categoría de asistencia al pedaleo o pedelec hace referencia a las bicicletas eléctricas que proporcionan asistencia de potencia limitada a través de un sistema de asistencia por par y no tienen acelerador para variar la velocidad. La potencia del motor se activa al pedalear en estas bicicletas y reduce el esfuerzo humano. |

| Acelerador Asistido | Las e-bikes basadas en acelerador están equipadas con el puño de asistencia de acelerador, instalado en el manillar, de manera similar a las motocicletas. La velocidad puede controlarse girando directamente el acelerador sin necesidad de pedalear. La respuesta del acelerador proporciona potencia directamente al motor instalado en las bicicletas y acelera el vehículo sin pedalear. |

| Speed Pedelec | El speed pedelec es una e-bike similar a las e-bikes de asistencia al pedaleo, ya que no tiene funcionalidad de acelerador. Sin embargo, estas e-bikes están integradas con un motor eléctrico que entrega una potencia de aproximadamente 500 W o más. El límite de velocidad de tales e-bikes es generalmente de 45 km/h (28 mph) en la mayoría de los países. |

| Ciudad/Urbano | Las e-bikes de ciudad o urbanas están diseñadas con estándares y funciones de desplazamiento diario para ser operadas dentro de la ciudad y las zonas urbanas. Las bicicletas incluyen diversas características y especificaciones, como asientos cómodos, postura de conducción erguida, neumáticos para un agarre fácil y un recorrido cómodo, etc. |

| Trekking | Las bicicletas de trekking y de montaña son tipos especiales de e-bikes diseñadas para propósitos especiales, considerando el uso robusto y brusco de los vehículos. Estas bicicletas incluyen un marco resistente y neumáticos anchos para un mejor agarre avanzado, y también están equipadas con varios mecanismos de cambio que pueden utilizarse al circular por diferentes terrenos, superficies accidentadas y difíciles carreteras de montaña. |

| Carga/Utilitario | Las e-bikes de carga o utilitarias están diseñadas para transportar varios tipos de carga y paquetes en distancias cortas, como dentro de las zonas urbanas. Estas bicicletas son generalmente propiedad de empresas locales y socios de entrega para entregar paquetes y parcelas a costos operativos muy bajos. |

| Batería de Iones de Litio | Una batería de iones de litio es una batería recargable que utiliza litio y carbono como materiales constitutivos. Las baterías de iones de litio tienen una mayor densidad y menor peso que las baterías de plomo-ácido selladas y proporcionan al ciclista mayor autonomía por carga que otros tipos de baterías. |

| Batería de Plomo-Ácido | Una batería de plomo-ácido hace referencia a una batería de plomo-ácido sellada que tiene una relación energía-peso y energía-volumen muy baja. La batería puede producir altas corrientes de arranque, gracias a su relación potencia-peso relativamente alta en comparación con otras baterías recargables. |

| Otras Baterías | Esto incluye bicicletas eléctricas que utilizan baterías de hidruro metálico de níquel (NiMH), de silicio y de litio-polímero. |

| Empresa a Empresa (B2B) | Las ventas de e-bikes a clientes empresariales como flotas urbanas y empresas de logística, operadores de alquiler/uso compartido, operadores de flotas de último kilómetro y operadores de flotas corporativas se consideran bajo esta categoría. |

| Empresa a Consumidor (B2C) | Las ventas de scooters y motocicletas eléctricas directamente a los consumidores se consideran bajo esta categoría. Los consumidores adquieren estos vehículos directamente de los fabricantes o de otros distribuidores y concesionarios a través de canales en línea y fuera de línea. |

| OEM Locales No Organizados | Estos actores son pequeños fabricantes y ensambladores locales de e-bikes. La mayoría de estos fabricantes importan los componentes de China y Taiwán y los ensamblan localmente. Ofrecen el producto a bajo costo en este mercado sensible al precio, lo que les otorga ventaja sobre los fabricantes organizados. |

| Batería como Servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga. |

| E-Bikes sin Estación de Anclaje | Bicicletas eléctricas que tienen mecanismos de autobloqueo y una función de seguimiento GPS con una velocidad máxima promedio de alrededor de 15 mph. Son utilizadas principalmente por empresas de uso compartido de bicicletas como Bird, Lime y Spin. |

| Vehículo Eléctrico | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, scooters, autobuses, camiones, motocicletas y embarcaciones. Este término incluye vehículos totalmente eléctricos y vehículos eléctricos híbridos. |

| Vehículo Eléctrico de Enchufe | Un vehículo eléctrico que puede cargarse externamente e incluye generalmente tanto vehículos totalmente eléctricos como híbridos enchufables. En este informe utilizamos el término para los vehículos totalmente eléctricos a fin de diferenciarlos de los vehículos eléctricos híbridos enchufables. |

| Batería de Litio-Azufre | Una batería recargable que reemplaza el electrolito líquido o de polímero que se encuentra en las baterías de iones de litio actuales con azufre. Tienen mayor capacidad que las baterías de iones de litio. |

| Micromovilidad | La micromovilidad es uno de los muchos modos de transporte que implica el uso de vehículos de muy baja cilindrada para recorrer distancias cortas. Estos medios de transporte incluyen bicicletas, patinetes eléctricos, e-bikes, ciclomotores y scooters. Dichos vehículos se utilizan en modalidad de uso compartido para cubrir distancias cortas, generalmente de cinco millas o menos. |

| Vehículos Eléctricos de Baja Velocidad (LSEV) | Son vehículos ligeros de baja velocidad (generalmente menos de 25 km/h) que no tienen motor de combustión interna y utilizan exclusivamente energía eléctrica para su propulsión. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de previsión robusta, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de previsión se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda de volumen por el precio promedio ponderado por volumen del paquete de baterías (por kWh). La estimación y previsión del precio del paquete de baterías tiene en cuenta varios factores que afectan al ASP, como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias del consumidor, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las apreciaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción