Tamaño y Participación del Mercado de Premezclas de Panadería Sin Gluten

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

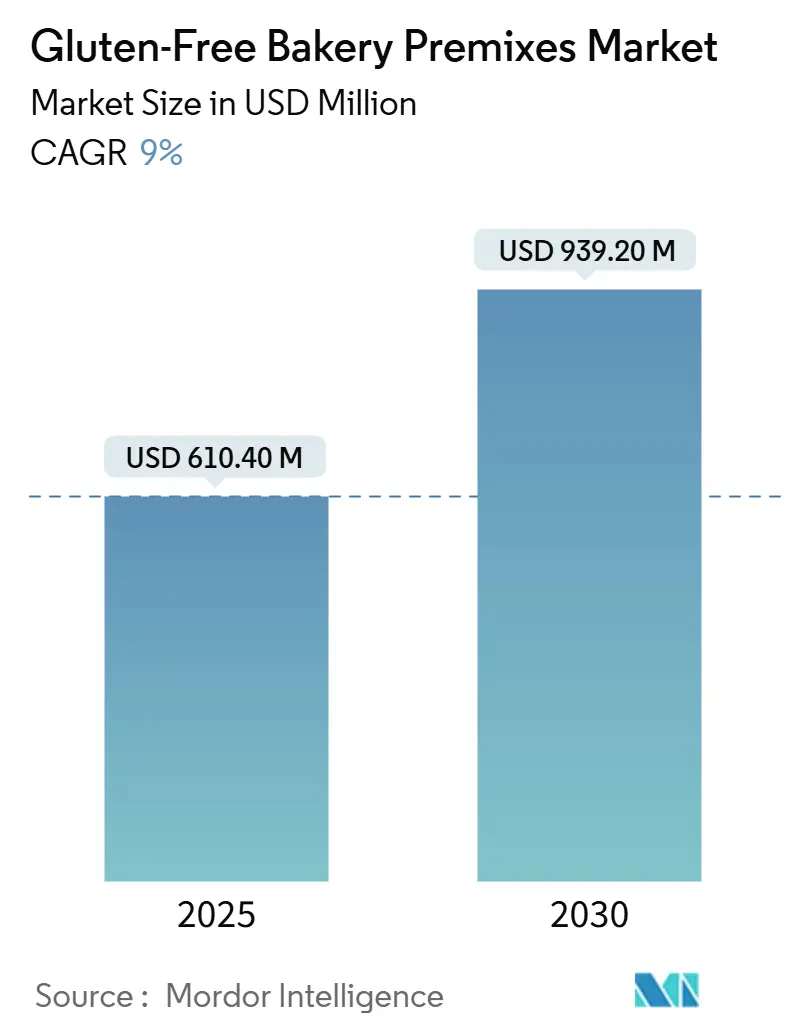

| Tamaño del Mercado (2025) | 610.40 Millones de dólares |

| Tamaño del Mercado (2030) | 939.20 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.00% CAGR |

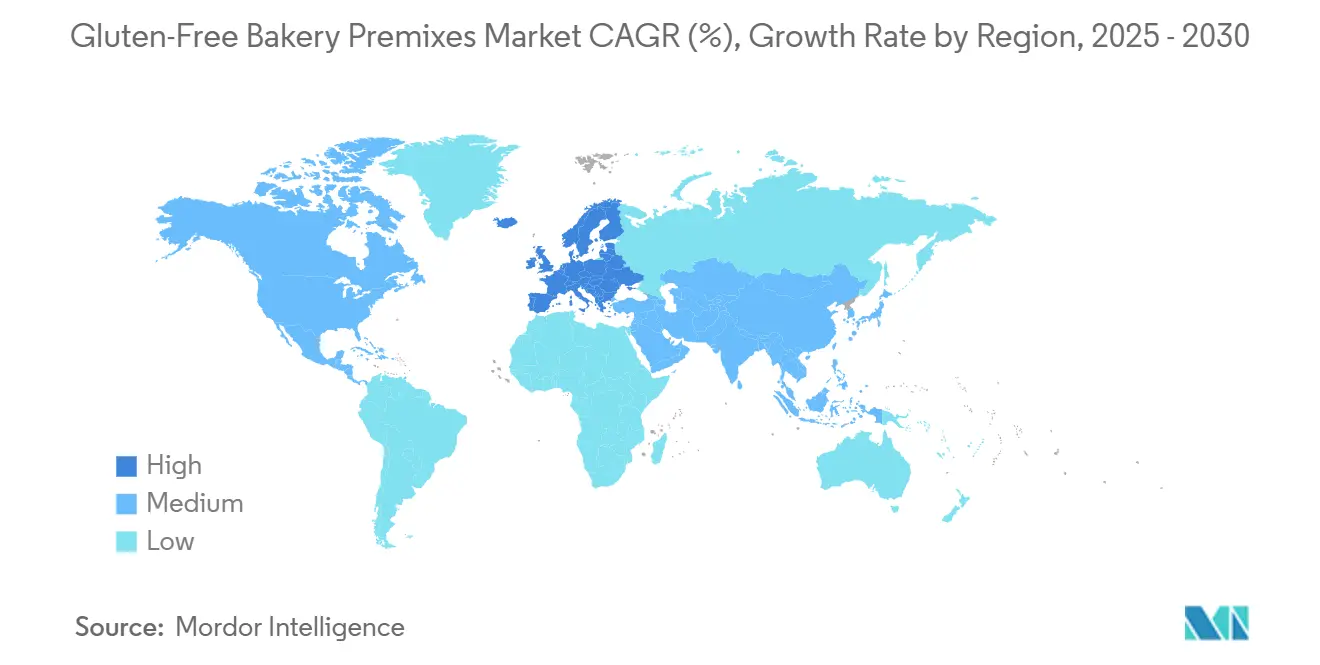

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Premezclas de Panadería Sin Gluten por Mordor Intelligence

El tamaño del mercado de premezclas de panadería sin gluten se sitúa en USD 610,40 millones en 2025 y se prevé que se expanda a una CAGR del 9%, alcanzando USD 939,20 millones en 2030. El impulso refleja el paso de un mercado de premezclas de panadería sin gluten de nicho a un producto básico de consumo generalizado, a medida que aumenta el diagnóstico de la enfermedad celíaca y se acelera la adopción por estilo de vida. Las premezclas para pan ocupan el lugar central, mientras que las premezclas para panqueques y gofres ganan ritmo, ayudadas por enzimas que mejoran la textura y reducen la brecha sensorial con los productos convencionales. Europa lidera en términos de valor, aunque Asia-Pacífico registra el crecimiento más rápido, lo que subraya las diferentes curvas de madurez y los entornos regulatorios. El comercio digital, las leyes de etiquetado más estrictas y la incorporación de cereales ancestrales funcionales mantienen conjuntamente el mercado de premezclas de panadería sin gluten en una trayectoria ascendente constante.

Conclusiones Clave del Informe

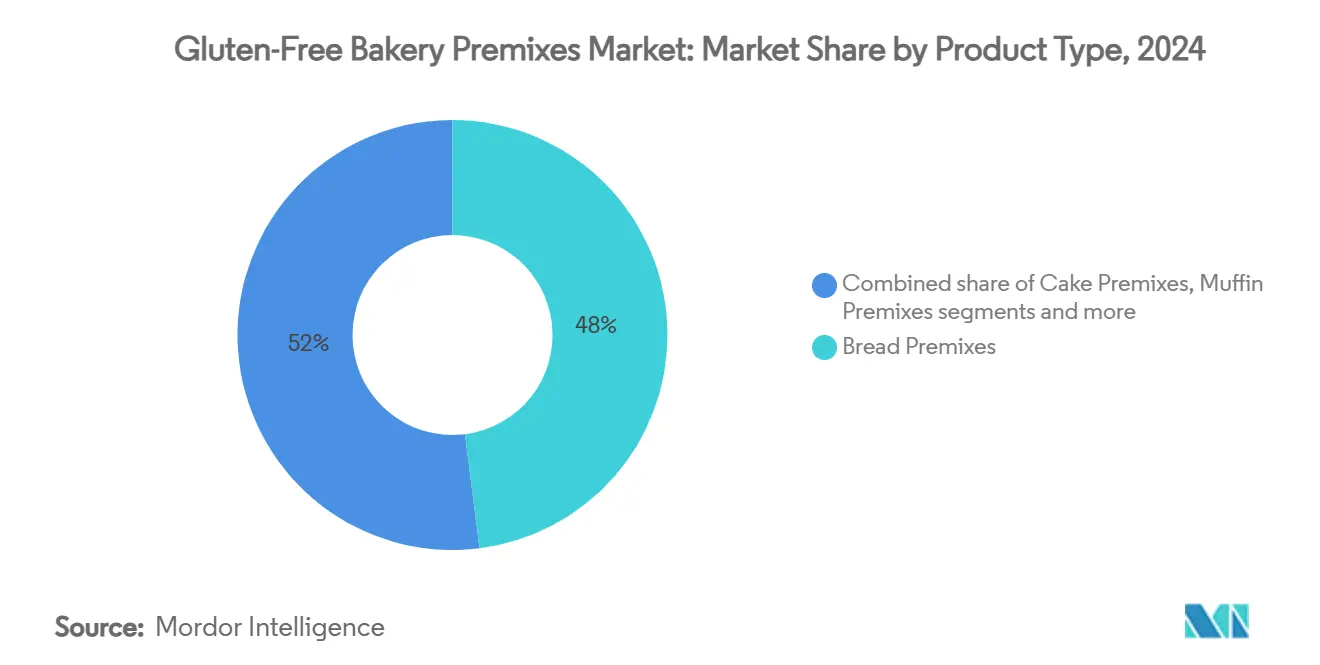

- Por tipo de producto, las premezclas para pan lideraron con el 48% de la participación del mercado de premezclas de panadería sin gluten en 2024; se proyecta que las premezclas para panqueques y gofres se expandan a una CAGR del 10,40% hasta 2030..

- Por base de ingredientes, las premezclas a base de arroz representaron el 34% del tamaño del mercado de premezclas de panadería sin gluten en 2024, mientras que se prevé que las mezclas multigrano y de cereales ancestrales crezcan a una CAGR del 12,20% entre 2025 y 2030.

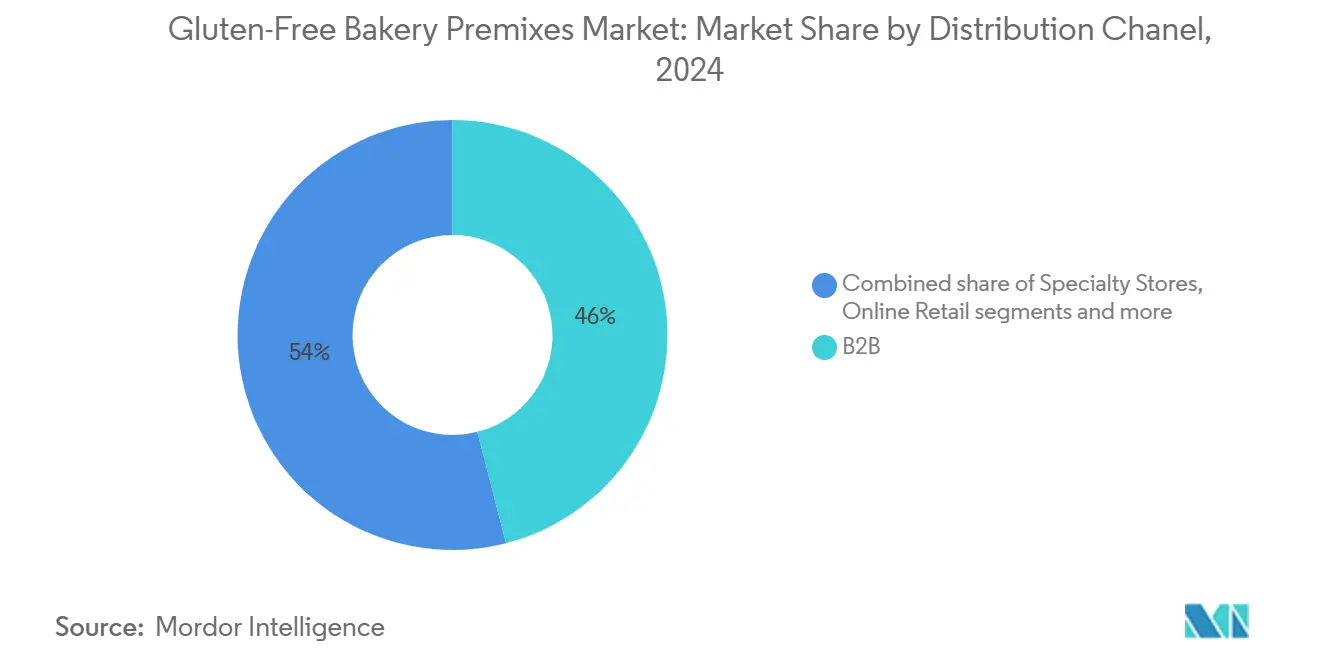

- Por canal de distribución, las ventas B2B representaron el 46% del mercado de premezclas de panadería sin gluten en 2024; la venta minorista en línea avanza a una CAGR del 13,10% hasta 2030.

- Por usuario final, las panaderías industriales/comerciales representaron el 42% del tamaño del mercado de premezclas de panadería sin gluten en 2024, mientras que se proyecta que el uso doméstico/minorista aumente a una CAGR del 11,20%.

- Por geografía, Europa capturó el 32% de la participación en ingresos en 2024; se prevé que Asia-Pacífico registre una CAGR del 10,80% hasta 2030.

Tendencias e Información del Mercado Global de Premezclas de Panadería Sin Gluten

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Prevalencia de la Sensibilidad al Gluten y la Enfermedad Celíaca | +3.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 5 años) |

| Creciente Demanda de Opciones Sin Gluten en la Venta Minorista de Panadería | +2.4% | América del Norte y Europa, centros urbanos en Asia-Pacífico | Mediano plazo (3-4 años) |

| Expansión de Canales de Venta Minorista Especializados y en Línea | +1.8% | Global, con mayor penetración en mercados desarrollados | Mediano plazo (3-4 años) |

| Innovación en Textura y Sabor de los Productos Sin Gluten | +1.1% | Global, con centros de innovación en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente Demanda de Productos Listos para Consumir | +1.5% | Global, con mayor impacto en centros urbanos | Mediano plazo (3-4 años) |

| Tendencias de Etiqueta Limpia y Productos Orgánicos | +1.2% | América del Norte y Europa, extendiéndose a los mercados urbanos de Asia-Pacífico | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de la Sensibilidad al Gluten y la Enfermedad Celíaca

El aumento en el diagnóstico de la enfermedad celíaca está reformando fundamentalmente el mercado de premezclas sin gluten. Según los informes de Beyond Celiac, aproximadamente 1 de cada 133 estadounidenses, es decir, alrededor del 1% de la población, tiene enfermedad celíaca [1]Beyond Celiac, "Enfermedad Celíaca: Datos Rápidos", www.beyondceliac.org. Además, la organización destaca que se estima que 18 millones de estadounidenses tienen sensibilidad al gluten no celíaca, lo que representa seis veces el número de personas diagnosticadas con enfermedad celíaca. Esta creciente base de consumidores está impulsando la demanda de productos de panadería sin gluten, incluidas las premezclas. Los gobiernos y las organizaciones de salud se centran cada vez más en concienciar sobre los trastornos relacionados con el gluten. Por ejemplo, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) ha establecido directrices para el etiquetado sin gluten, garantizando la transparencia y la confianza entre los consumidores [2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Etiquetado Sin Gluten de los Alimentos", www.fda.gov. Además, los avances en las herramientas de diagnóstico y el mayor acceso a la atención médica han contribuido a tasas de diagnóstico más altas, impulsando aún más el crecimiento del mercado. Se espera que estos factores sostengan la expansión del mercado de premezclas de panadería sin gluten durante el período de previsión.

Creciente Demanda de Opciones Sin Gluten en la Venta Minorista de Panadería

La creciente demanda de opciones sin gluten es un impulsor significativo en el mercado de premezclas de panadería sin gluten. La creciente conciencia sobre la salud y la mayor prevalencia de trastornos relacionados con el gluten, como la enfermedad celíaca y la intolerancia al gluten, están impulsando esta tendencia. Las iniciativas y regulaciones gubernamentales que apoyan los estándares de etiquetado sin gluten están impulsando aún más el crecimiento del mercado. Por ejemplo, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) ha establecido directrices específicas para el etiquetado de productos sin gluten, garantizando la transparencia y aumentando la confianza del consumidor. Este marco regulatorio ha alentado a los fabricantes a innovar y ampliar sus carteras de productos sin gluten, incluidas las premezclas de panadería. Además, la creciente disponibilidad de premezclas de panadería sin gluten en los canales minoristas, junto con los avances en las formulaciones de productos para mejorar el sabor y la textura, se espera que impulse el crecimiento del mercado durante el período de previsión.

Expansión de Canales de Venta Minorista Especializados y en Línea

Los canales de venta minorista especializados y en línea se están expandiendo, impulsando el crecimiento del mercado de premezclas de panadería sin gluten. La creciente preferencia de los consumidores por los productos sin gluten ha llevado a un aumento de la demanda en estos canales. La comodidad que ofrecen las plataformas en línea, junto con la disponibilidad de una amplia gama de premezclas de panadería sin gluten especializadas, está impulsando aún más la expansión del mercado. Según la Comisión Europea, la implementación de regulaciones como el Reglamento (UE) N.º 828/2014, que estandariza el etiquetado sin gluten, ha contribuido significativamente al crecimiento de los productos sin gluten en la región [3]Comisión Europea, "Alimentos sin gluten", www.food.ec.europa.eu. De manera similar, en los Estados Unidos, la Administración de Alimentos y Medicamentos (FDA) ha establecido directrices para el etiquetado sin gluten, garantizando la transparencia y aumentando la confianza del consumidor. Estas medidas regulatorias están alentando a los fabricantes a innovar y satisfacer la creciente demanda de premezclas de panadería sin gluten.

Innovación en Textura y Sabor de los Productos Sin Gluten

El mercado de premezclas de panadería sin gluten está experimentando un crecimiento significativo, impulsado por innovaciones continuas destinadas a mejorar la textura y el sabor de los productos sin gluten. Los fabricantes se centran en desarrollar formulaciones que imiten de cerca los atributos sensoriales de los productos horneados tradicionales, respondiendo a la demanda de los consumidores de alternativas sin gluten de alta calidad. El mercado se ha expandido debido a la creciente conciencia sobre la intolerancia al gluten y la enfermedad celíaca, junto con una creciente preferencia por opciones alimentarias más saludables. Las iniciativas gubernamentales que promueven la disponibilidad de productos sin gluten y el creciente número de certificaciones para el etiquetado sin gluten están apoyando aún más el crecimiento del mercado. Por ejemplo, varios países han introducido regulaciones para garantizar la autenticidad de las declaraciones sin gluten, mejorando la confianza del consumidor e impulsando la adopción de productos. Se espera que estos avances desempeñen un papel fundamental en la configuración del mercado durante el período de previsión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor Costo en Comparación con las Premezclas Convencionales | -1.3% | Global, con mayor impacto en mercados sensibles al precio | Mediano plazo (3-4 años) |

| Vida Útil Limitada de las Premezclas Naturales Sin Gluten | -0.8% | Global, mayor impacto en regiones con cadenas de frío subdesarrolladas | Corto plazo (≤ 2 años) |

| Disponibilidad Limitada de Materias Primas | -0.9% | Núcleo de Asia-Pacífico, con efectos secundarios en Oriente Medio y África y América del Sur | Mediano plazo (3-4 años) |

| Preocupaciones de Salud con las Dietas Sin Gluten | -0.6% | América del Norte y Europa, segmentos de consumidores con mayor nivel educativo | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo en Comparación con las Premezclas Convencionales

La persistente prima de precio de las premezclas de panadería sin gluten sigue siendo una restricción significativa del mercado, que limita la adopción, especialmente en los segmentos sensibles al precio y en las economías emergentes. La economía de producción perjudica fundamentalmente a las formulaciones sin gluten, ya que generalmente requieren harinas alternativas más costosas, ingredientes funcionales adicionales para replicar las propiedades del gluten e instalaciones de fabricación dedicadas para evitar la contaminación cruzada. Según informes de la industria, el costo de las harinas sin gluten, como la harina de almendra o de coco, es aproximadamente 2-3 veces mayor que el de la harina de trigo tradicional. Además, la necesidad de equipos especializados y medidas estrictas de control de calidad eleva aún más los costos de producción. Por ejemplo, la Comisión Europea ha destacado que la fabricación de productos sin gluten a menudo implica mayores gastos operativos debido al cumplimiento de estrictas regulaciones de seguridad alimentaria. Estos factores contribuyen colectivamente a los precios minoristas más altos de las premezclas de panadería sin gluten, haciéndolas menos accesibles para una base de consumidores más amplia.

Vida Útil Limitada de las Premezclas Naturales Sin Gluten

La vida útil limitada de las premezclas naturales sin gluten actúa como una restricción significativa en el mercado de premezclas de panadería sin gluten. Estas premezclas, a menudo elaboradas sin conservantes artificiales, son propensas al deterioro y a la degradación de la calidad con el tiempo. Este desafío es particularmente crítico para los fabricantes y minoristas que buscan mantener la calidad del producto durante el almacenamiento y la distribución. Las premezclas naturales suelen tener una vida útil de entre 6 y 12 meses, dependiendo de las condiciones de almacenamiento y el envasado. Esta limitación aumenta las complejidades logísticas y los costos asociados con la gestión de inventarios. Además, los organismos reguladores, como la Administración de Alimentos y Medicamentos (FDA), enfatizan la importancia del etiquetado preciso y el cumplimiento de las normas de seguridad alimentaria, lo que impacta aún más en los procesos de producción y distribución. La necesidad de técnicas de conservación innovadoras y soluciones de envasado avanzadas se está volviendo cada vez más vital para abordar estos desafíos y extender la vida útil de las premezclas sin gluten sin comprometer su composición natural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Premezclas para Pan Lideran a Pesar de la Diversificación

En 2024, las premezclas para pan representaron una participación dominante del 48% en el mercado de premezclas de panadería sin gluten, impulsadas por las tendencias de consumo diario y las innovaciones en la reología de la masa. El mercado de premezclas de pan sin gluten está preparado para disfrutar de un sólido crecimiento de valor de dos dígitos, gracias a los sistemas enzimáticos que producen migas más suaves y panes más altos. Estos avances satisfacen la creciente demanda de pan sin gluten, impulsada por consumidores conscientes de la salud y aquellos con restricciones dietéticas. Las premezclas para pan continúan desempeñando un papel fundamental en el segmento de panadería sin gluten, ofreciendo comodidad, calidad consistente y la capacidad de replicar las texturas y sabores del pan tradicional. Además, la creciente adopción de dietas sin gluten en diversos grupos demográficos apoya aún más la expansión de este segmento.

Aprovechando la tendencia del desayuno y los momentos de merienda, las premezclas para panqueques y gofres están en camino de lograr una CAGR del 10,40% hasta 2030. Las formulaciones a base de quinoa no solo mejoran la densidad de micronutrientes, sino que también garantizan una textura esponjosa, satisfaciendo las preferencias de los consumidores por opciones más saludables e indulgentes. Estas premezclas se alinean con la creciente tendencia de soluciones de comidas rápidas y fáciles, convirtiéndolas en una opción popular para los estilos de vida ocupados. La versatilidad de las premezclas para panqueques y gofres apoya aún más su crecimiento, ya que se adaptan a diversas aplicaciones culinarias y ocasiones. Con el creciente interés de los consumidores en las opciones de desayuno sin gluten, estas premezclas están ganando terreno tanto en los canales minoristas como en los de servicios de alimentación, ofreciendo un equilibrio entre nutrición y comodidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Eficiencia Industrial se Encuentra con la Conveniencia Minorista

En 2024, las panaderías industriales representaron una participación dominante del 42% en el mercado de premezclas de panadería sin gluten, aprovechando las economías de escala y los estrictos controles de proceso. Con un aseguramiento de calidad centralizado, estas panaderías producen resultados libres de contaminantes, ganándose la confianza de las cadenas de supermercados. La capacidad de mantener una calidad consistente y satisfacer la demanda a gran escala ha posicionado a las panaderías industriales como actores clave en el mercado, atendiendo tanto los requisitos minoristas como los mayoristas. Su infraestructura establecida y el cumplimiento de estrictos estándares garantizan la fiabilidad y la eficiencia en la producción, consolidando aún más su presencia en el mercado. Además, las panaderías industriales se benefician de maquinaria avanzada y automatización, lo que les permite producir una amplia variedad de productos sin gluten manteniendo la eficiencia de costos.

Por otro lado, la adopción doméstica de premezclas de panadería sin gluten ha experimentado un crecimiento significativo, impulsada por un aumento en las tendencias de horneado en casa que ganaron impulso durante la pandemia. Este segmento está creciendo a una impresionante CAGR del 11,20% a medida que más consumidores exploran el horneado sin gluten en casa. Las plataformas de comercio electrónico han desempeñado un papel fundamental en este crecimiento al ofrecer acceso conveniente a kits de premezclas. Estos kits a menudo incluyen instrucciones claras, haciéndolos fáciles de usar para los panaderos principiantes y fomentando la experimentación entre los hogares. La disponibilidad de diversas opciones de productos, incluidas variantes orgánicas y libres de alérgenos, ha impulsado aún más el interés en este segmento.

Por Canal de Distribución: La Transformación Digital Acelera el Acceso

En 2024, las ventas B2B en el mercado de Premezclas de Panadería Sin Gluten representaron el 46% de la facturación, impulsadas por envíos directos a panaderías y fabricantes de alimentos. Estas empresas dependen de las premezclas sin gluten para agilizar los procesos de producción y satisfacer la creciente demanda de los consumidores de productos horneados sin gluten. El segmento B2B se beneficia de contratos a largo plazo y compras a granel, que garantizan un suministro constante y eficiencia de costos para los fabricantes y panaderías. Además, la creciente conciencia sobre los problemas de salud relacionados con el gluten ha llevado a las panaderías y fabricantes de alimentos a ampliar sus carteras de productos sin gluten, impulsando aún más la demanda en este segmento.

Mientras tanto, la venta minorista en línea en el mercado avanza a una sólida CAGR del 13,10%, emergiendo como un impulsor clave del crecimiento. Las plataformas de comercio electrónico interactivas combinan catálogos de productos con contenido de recetas atractivo, creando una experiencia de compra única para los consumidores. Estas plataformas fomentan la lealtad a la marca al construir comunidades en torno al horneado sin gluten, fomentando las compras repetidas. La comodidad de las compras en línea, junto con la disponibilidad de información detallada sobre los productos y las reseñas de los clientes, ha impulsado significativamente la adopción de premezclas de panadería sin gluten entre los consumidores individuales y los panaderos a pequeña escala. Además, la creciente penetración de los teléfonos inteligentes y la conectividad a internet ha ampliado el alcance de la venta minorista en línea, haciendo que las premezclas sin gluten sean accesibles para un público más amplio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Base de Ingredientes: Los Cereales Ancestrales Interrumpen el Dominio del Arroz

En 2024, las premezclas a base de arroz representaron el 34% de la participación de mercado en el mercado de premezclas de panadería sin gluten. Su popularidad se debe a su sabor suave, que atrae a una amplia gama de consumidores, y a su amplia disponibilidad, lo que las convierte en una opción básica para los fabricantes. Estas premezclas son particularmente apreciadas por su versatilidad en la creación de productos horneados sin gluten, como pan, pasteles y galletas, satisfaciendo la creciente demanda de opciones sin gluten entre los consumidores conscientes de la salud y aquellos con restricciones dietéticas. Además, las premezclas a base de arroz a menudo se perciben como una opción rentable para los fabricantes, lo que contribuye aún más a su adopción generalizada en el mercado.

Mientras tanto, se prevé que las mezclas multigrano y de cereales ancestrales lideren el crecimiento del mercado con una CAGR proyectada del 12,20% durante el período de previsión. Estas mezclas están ganando terreno debido a su capacidad para mejorar el perfil nutricional de los productos horneados sin gluten al aumentar la ingesta de fibra y minerales. Los consumidores se sienten cada vez más atraídos por estas formulaciones por sus beneficios para la salud, ya que incorporan cereales ricos en nutrientes como la quinoa, el amaranto y el mijo. Esta tendencia se alinea con la creciente preferencia por productos alimenticios funcionales e integrales, impulsando la adopción de premezclas multigrano y de cereales ancestrales en el segmento de panadería sin gluten. Además, estas mezclas satisfacen el creciente interés de los consumidores en sabores diversos e innovadores, convirtiéndolas en una opción preferida para los productos de panadería premium y orientados a la salud.

Análisis Geográfico

En 2024, Europa ostenta una participación de mercado del 32% en el mercado de premezclas de panadería sin gluten, impulsada por marcos regulatorios avanzados, altas tasas de diagnóstico de la enfermedad celíaca y sofisticadas preferencias de los consumidores. El dominio de la región está respaldado además por un ecosistema bien establecido de minoristas especializados y establecimientos de servicios de alimentación que atienden a los consumidores sin gluten. Mercados clave como el Reino Unido, Alemania e Italia desempeñan un papel fundamental en el mantenimiento de este liderazgo, con un fuerte enfoque en la innovación, la disponibilidad de productos y la educación del consumidor. La creciente adopción de dietas sin gluten, incluso entre personas no celíacas, fortalece aún más el mercado en esta región, ya que los consumidores priorizan la salud y el bienestar.

Asia-Pacífico emerge como la región de más rápido crecimiento en el mercado de premezclas de panadería sin gluten, con una CAGR proyectada del 10,80% de 2025 a 2030. Este crecimiento se atribuye al aumento de las tasas de diagnóstico de trastornos relacionados con el gluten, la creciente conciencia sobre la salud y la rápida expansión de la infraestructura minorista. Los centros urbanos de países como China, Japón e India están a la vanguardia de este crecimiento, impulsados por los cambios en los hábitos alimentarios, el aumento de los ingresos disponibles y un notable incremento en el consumo de trigo. Estos factores están contribuyendo a una mayor prevalencia de problemas de salud relacionados con el gluten, impulsando así la demanda de premezclas de panadería sin gluten. Además, la creciente influencia de las tendencias dietéticas occidentales y la expansión de las plataformas de comercio electrónico están haciendo que los productos sin gluten sean más accesibles para los consumidores de la región.

América del Norte representa un mercado maduro pero en constante crecimiento para las premezclas de panadería sin gluten. La región se beneficia de una alta conciencia del consumidor y una infraestructura minorista bien desarrollada, que garantiza una amplia disponibilidad de productos sin gluten. Además, los estrictos estándares de la FDA para el etiquetado sin gluten mejoran la confianza y la seguridad del consumidor en los productos. Este apoyo regulatorio, combinado con un creciente enfoque en la salud y el bienestar, continúa impulsando el mercado en los Estados Unidos y Canadá. La creciente prevalencia de la intolerancia al gluten y la enfermedad celíaca, junto con una tendencia creciente de adoptar dietas sin gluten por razones de estilo de vida, impulsa aún más el crecimiento del mercado. Además, la presencia de actores clave del mercado y sus esfuerzos en innovación de productos y marketing contribuyen a la expansión sostenida del mercado de premezclas de panadería sin gluten en la región.

Panorama Competitivo

El Mercado Global de Premezclas de Panadería Sin Gluten, con una puntuación de concentración de 4 sobre 10, refleja un panorama moderadamente competitivo. Este entorno logra un equilibrio entre las ventajas de las que disfrutan los actores establecidos y las oportunidades disponibles para los nuevos participantes. Empresas establecidas como Associated British Foods plc, Puratos Group y Bakels Group aprovechan sus cadenas de suministro integradas y sus amplias redes de distribución para mantener sus posiciones en el mercado. Al mismo tiempo, están invirtiendo fuertemente en investigación y desarrollo para satisfacer las preferencias cambiantes de los consumidores, en particular la demanda de etiquetas limpias y perfiles nutricionales mejorados. Estos esfuerzos subrayan la importancia de la innovación para mantener la competitividad en este mercado.

La diferenciación tecnológica y la integración vertical están emergiendo como prioridades estratégicas clave para las empresas que operan en este mercado. Al centrarse en estas áreas, las empresas buscan asegurar un suministro confiable de ingredientes especializados, que son fundamentales para producir premezclas de panadería sin gluten. Este enfoque no solo mejora la eficiencia operativa, sino que también fortalece su capacidad para satisfacer la creciente demanda de productos sin gluten de alta calidad. Además, las empresas están adoptando cada vez más estrategias que combinan el crecimiento orgánico a través de la innovación de productos con el crecimiento inorgánico mediante adquisiciones, lo que les permite ampliar su presencia en el mercado y diversificar sus carteras de productos.

Las adquisiciones estratégicas han desempeñado un papel significativo en la configuración de la dinámica competitiva del mercado. Por ejemplo, Associated British Foods ha realizado adquisiciones notables, incluidas Omega Yeast Labs LLC, Mapo (un fabricante italiano de productos horneados congelados premium) y Romix, un mezclador especializado de ingredientes para panadería. Estas adquisiciones destacan la importancia de ampliar las capacidades y asegurar el acceso a experiencia especializada en el mercado de premezclas de panadería sin gluten. Tales movimientos no solo fortalecen las posiciones de mercado de las empresas adquirentes, sino que también mejoran su capacidad para satisfacer las diversas necesidades de los consumidores en este mercado en crecimiento.

Líderes de la Industria de Premezclas de Panadería Sin Gluten

Associated British Foods plc

Watson Inc,

Caremoli SPA

Puratos Group

Bakels Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Modern Mills Company presentó planes para ampliar su capacidad de molienda de trigo en 1.250 toneladas métricas por día para el segundo trimestre de 2025, introduciendo harinas especializadas, incluidas opciones sin gluten, para satisfacer la creciente demanda de los consumidores conscientes de la salud.

- Junio de 2024: Corbion introdujo el producto enzimático Ultra Fresh® Premium 1650 GF para mejorar la calidad y la vida útil de los productos sin gluten, abordando los desafíos clave en los problemas de textura y vida útil, particularmente en productos como pan, tortillas, galletas y bases de pizza.

- Mayo de 2024: Dawn Foods lanzó dos nuevos productos como parte de su concepto Total Cake Solutions. El primero es la Mezcla para Pastel de Yogur Dawn, que ofrece una textura tierna y esponjosa con un toque de sabor a yogur. Esta mezcla versátil se puede utilizar para hacer una variedad de productos horneados, desde pasteles de molde hasta muffins. El segundo producto es el Compuesto Excepcional de Yuzu Dawn, una pasta aromatizante que aporta el sabor único del yuzu, una mezcla de limón y pomelo con notas herbales y florales, a las recetas de los panaderos.

- Marzo de 2024: Pillsbury Baking, un nombre líder en la industria de la panadería, ha presentado dos nuevas líneas de productos. La primera, la Línea de Mezcla para Pastel Cremoso, introduce dos sabores: Almendra Cremosa Moist Supreme y Vainilla Cremosa Moist Supreme. Estas mezclas prometen una experiencia refinada y cremosa, con la variante de almendra que ofrece una dulzura sutilmente afrutada, mientras que la de vainilla ofrece un sabor rico y soñador.

Alcance del Informe del Mercado Global de Premezclas de Panadería Sin Gluten

Las premezclas de panadería sin gluten son mezclas de ingredientes secos diseñadas para hornear pan, pasteles, galletas y otros productos horneados sin gluten.

El mercado global de premezclas de panadería sin gluten está segmentado por tipo de producto, usuario final, canal de distribución, base de ingredientes y geografía. Por tipo de producto, el mercado está segmentado en premezclas para pan, premezclas para pasteles, premezclas para muffins, premezclas para panqueques y gofres, premezclas para galletas y bizcochos y otros. Según el usuario final, el mercado está segmentado en industrial/comercial, servicios de alimentación y hogar y venta minorista. Por canal de distribución, el mercado está segmentado en B2B, hipermercados y supermercados, tiendas especializadas, tiendas físicas y otros. Por base de ingredientes, el mercado está segmentado en premezclas a base de arroz, premezclas a base de maíz, a base de frutos secos y semillas y mezclas multigrano y de cereales ancestrales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el tamaño del mercado y las previsiones se han realizado en función del valor (millones de USD).

| Premezclas para Pan |

| Premezclas para Pasteles |

| Premezclas para Muffins |

| Premezclas para Panqueques y Gofres |

| Premezclas para Galletas y Bizcochos |

| Otros |

| Industrial/Comercial |

| Servicios de Alimentación y HoReCa |

| Hogar/Venta Minorista |

| B2B |

| Hipermercados y Supermercados |

| Tiendas Especializadas |

| Venta Minorista en Línea |

| Otros |

| Premezclas a Base de Arroz |

| Premezclas a Base de Maíz |

| A Base de Frutos Secos y Semillas |

| Mezclas Multigrano y de Cereales Ancestrales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Premezclas para Pan | |

| Premezclas para Pasteles | ||

| Premezclas para Muffins | ||

| Premezclas para Panqueques y Gofres | ||

| Premezclas para Galletas y Bizcochos | ||

| Otros | ||

| Por Usuario Final | Industrial/Comercial | |

| Servicios de Alimentación y HoReCa | ||

| Hogar/Venta Minorista | ||

| Por Canal de Distribución | B2B | |

| Hipermercados y Supermercados | ||

| Tiendas Especializadas | ||

| Venta Minorista en Línea | ||

| Otros | ||

| Por Base de Ingredientes | Premezclas a Base de Arroz | |

| Premezclas a Base de Maíz | ||

| A Base de Frutos Secos y Semillas | ||

| Mezclas Multigrano y de Cereales Ancestrales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de premezclas de panadería sin gluten?

El tamaño del mercado de premezclas de panadería sin gluten se valora en USD 610,40 millones en 2025.

¿A qué velocidad crecerá el mercado hasta 2030?

Se prevé que el mercado avance a una CAGR del 9%, alcanzando USD 939,20 millones en 2030.

¿Qué categoría de producto lidera el mercado?

Las premezclas para pan dominan con el 48% de la participación del mercado de premezclas de panadería sin gluten en 2024.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 10,80% entre 2025 y 2030.

Última actualización de la página el: