Tamaño y Participación del Mercado de Fibras Dietéticas Insolubles

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

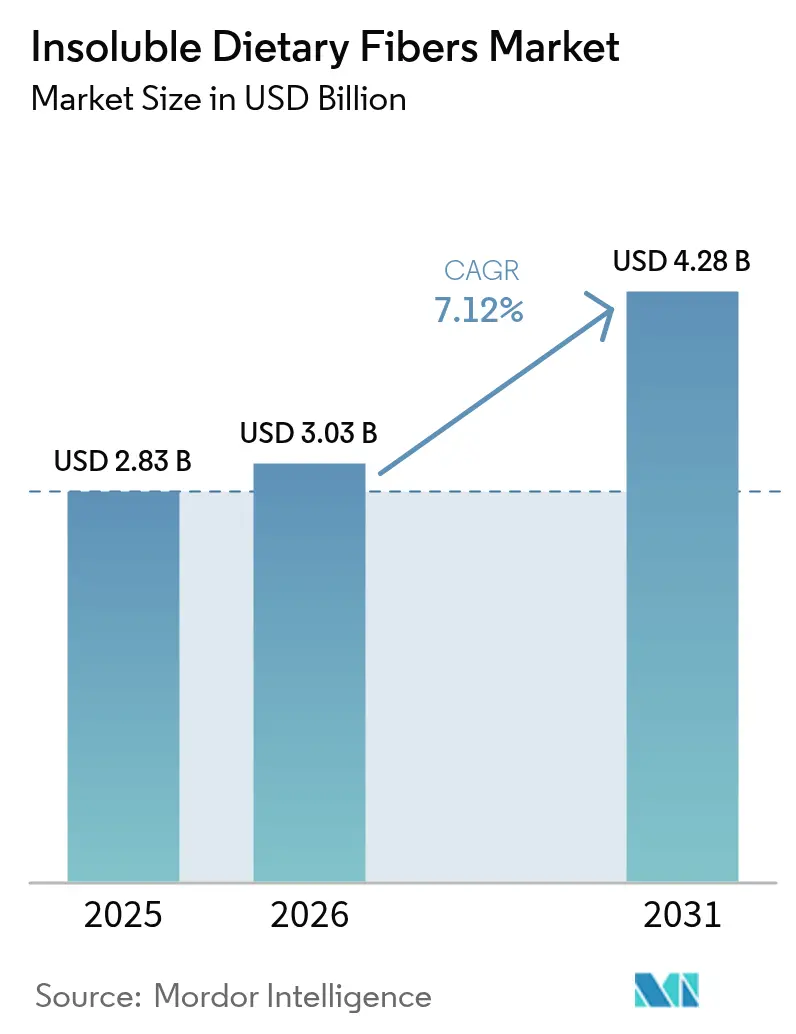

| Tamaño del Mercado (2026) | 3.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

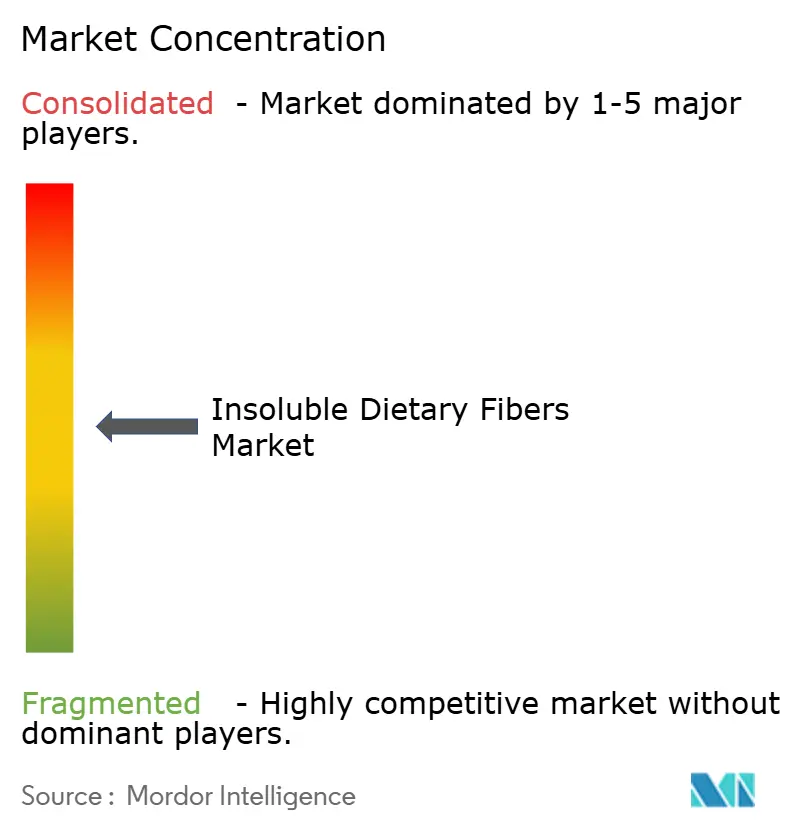

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fibras Dietéticas Insolubles por Mordor Intelligence

El tamaño del mercado global de fibras dietéticas insolubles fue valorado en USD 2.830 millones en 2025 y se estima que crecerá desde USD 3.030 millones en 2026 hasta alcanzar USD 4.280 millones en 2031, a una CAGR del 7,12% durante el período de pronóstico (2026-2031). La creciente conciencia de las personas sobre los beneficios para la salud y el bienestar ha impulsado este crecimiento, junto con cambios regulatorios y avances tecnológicos. Cuando la FDA revisó sus criterios de declaración "saludable" en diciembre de 2024 para centrarse en alimentos ricos en fibra y densos en nutrientes, abrió nuevas puertas para que las empresas alimentarias mejoren el valor nutricional de sus productos [1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Etiquetado de Alimentos: Declaraciones de Contenido de Nutrientes; Definición del Término 'Saludable'," fda.gov. Los científicos de alimentos han desarrollado mejores métodos de procesamiento, como tratamientos de calor-humedad, modificaciones con ácido cítrico e ingeniería granular, facilitando el uso de fibras insolubles en diferentes alimentos. A medida que más personas buscan alimentos que apoyen su salud digestiva, ayuden a controlar el peso y contengan ingredientes claramente etiquetados, el mercado continúa expandiéndose.

Conclusiones Clave del Informe

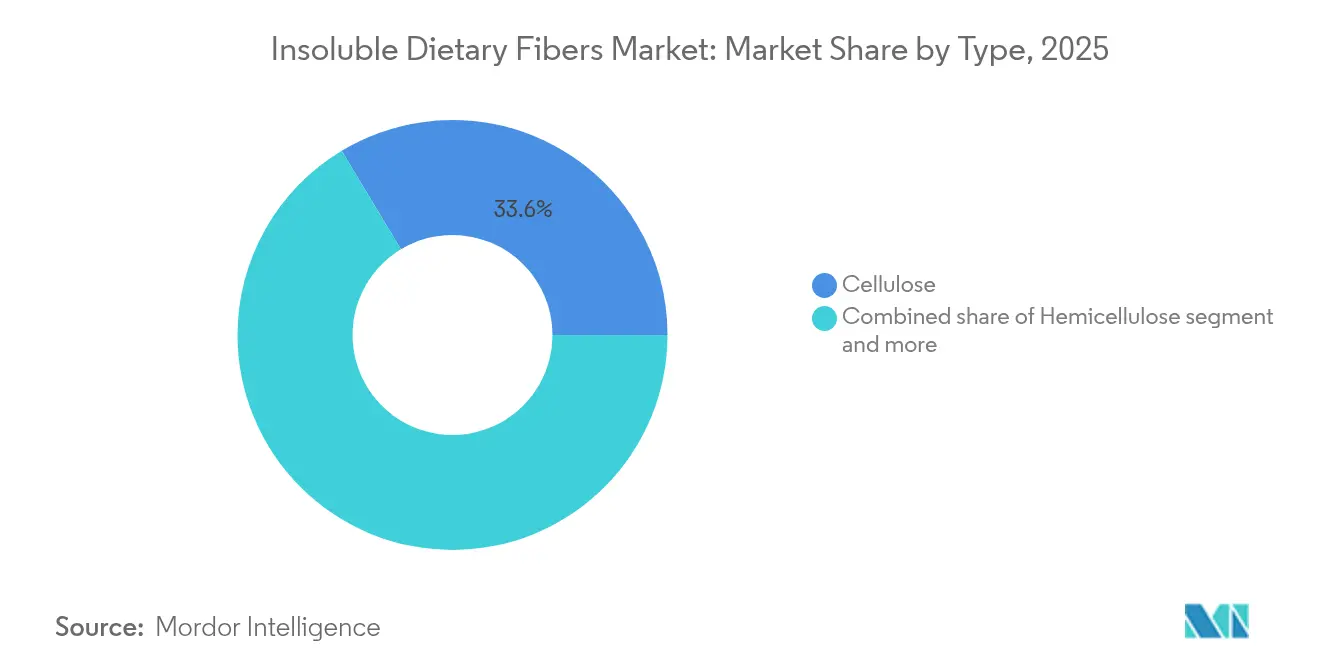

- Por tipo, la celulosa lideró con el 33,62% de la participación del mercado de fibras dietéticas insolubles en 2025, y el almidón resistente registrará una CAGR del 9,52% entre 2026 y 2031.

- Por forma, el polvo mantuvo una participación del 58,61% en 2025, mientras que los gránulos crecerán más rápido con una CAGR del 9,63% hasta 2031.

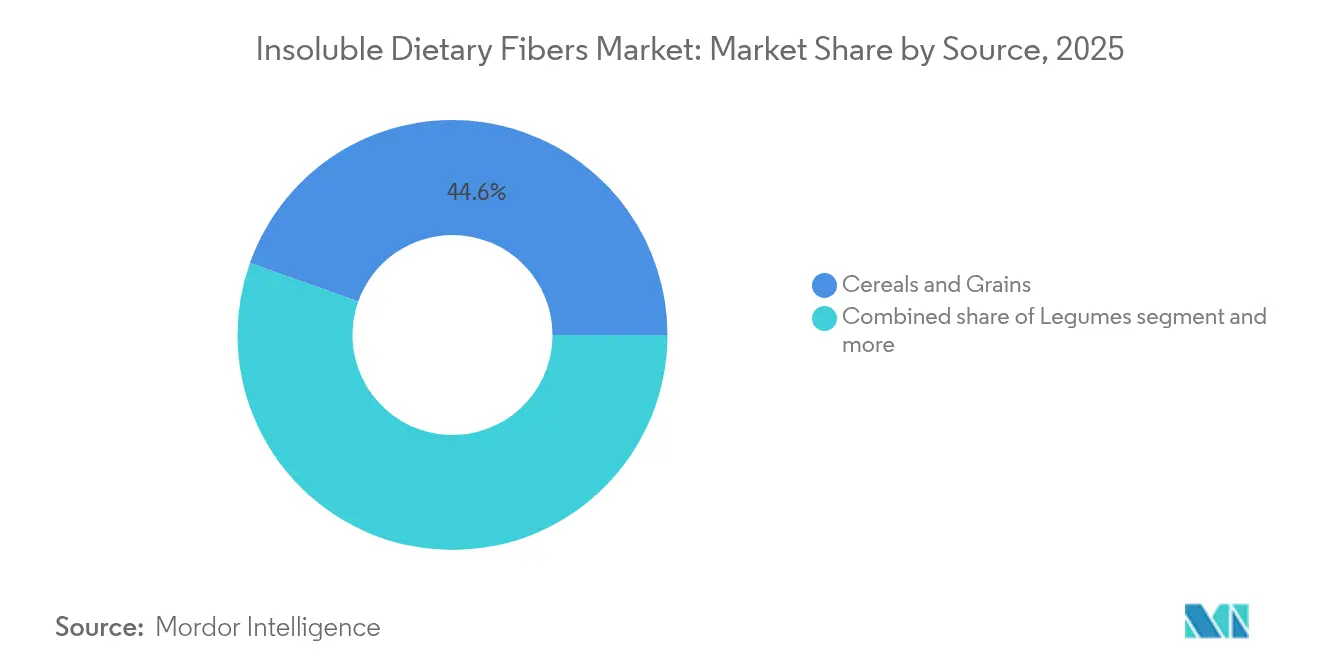

- Por fuente, los cereales y granos capturaron el 44,57% de participación en 2025; se prevé que las fibras a base de legumbres registren una CAGR del 9,88% durante el período de pronóstico.

- Por aplicación, los alimentos y bebidas funcionales representaron el 47,71% de participación en 2025, mientras que la alimentación animal se proyecta que se expanda a una CAGR del 9,74% hasta 2031.

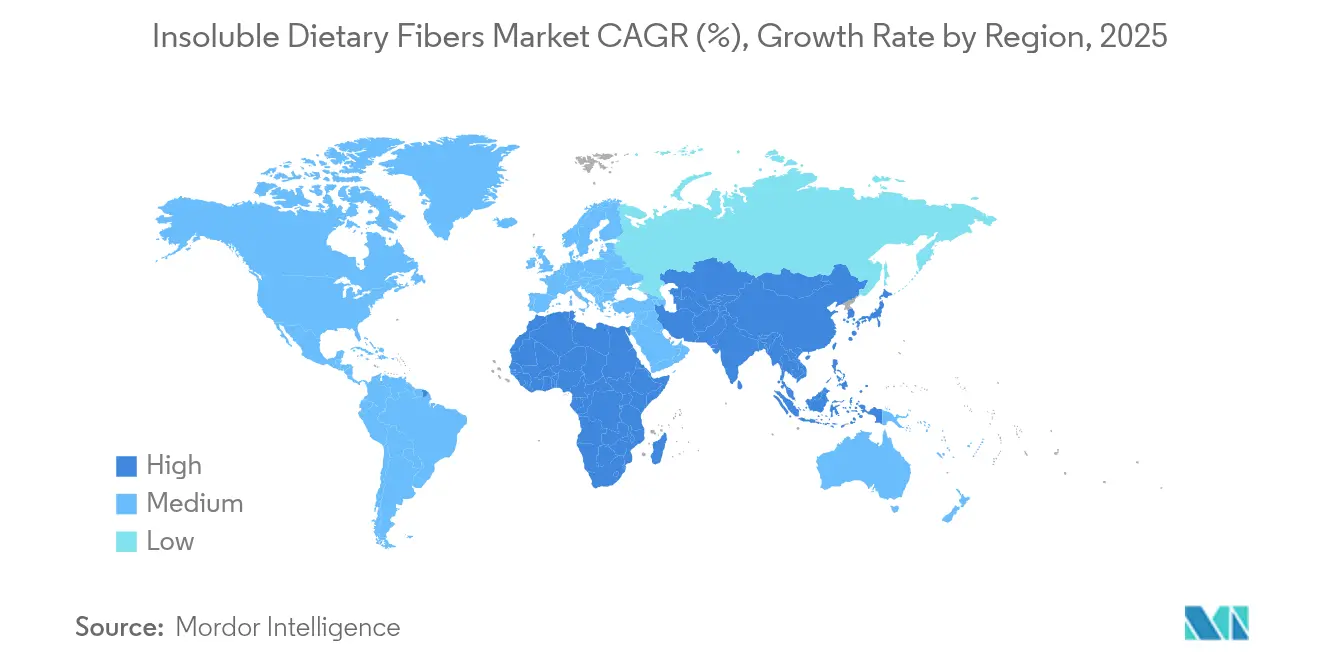

- Por geografía, América del Norte representó el 32,58% de los ingresos en 2025 y se pronostica que Asia-Pacífico avanzará a una CAGR del 9,91% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fibras Dietéticas Insolubles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alimentos y bebidas funcionales | +1.8% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Formulaciones de alto contenido en fibra en productos de panadería y aperitivos | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Apoyo regulatorio para declaraciones de productos ricos en fibra | +1.0% | Global, con plazos de implementación variables | Largo plazo (≥ 4 años) |

| Impulso de las dietas de etiqueta limpia y de base vegetal | +1.5% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión en Nutracéuticos y Suplementos | +0.9% | Global, con mercados premium a la cabeza | Mediano plazo (2-4 años) |

| Innovaciones en alimentación animal libre de antibióticos enriquecida con fibra | +0.7% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimentos y Bebidas Funcionales

A medida que los consumidores se vuelven cada vez más conscientes de su salud más allá de la nutrición básica, ahora buscan productos con beneficios funcionales específicos. Este cambio en el comportamiento del consumidor ha alentado a los fabricantes a mejorar sus productos con un mayor contenido de fibra. Los criterios revisados de declaración "saludable" de la FDA, que entrarán en vigor en febrero de 2025, establecen umbrales específicos de fibra al tiempo que limitan los azúcares añadidos y el sodio, creando un camino claro para que los fabricantes enriquezcan sus productos. El mercado de bebidas demuestra esta evolución, con empresas como Olipop que ofrecen bebidas con 9 gramos de fibra por porción y que han ganado una aceptación significativa en el mercado. Esta transformación ahora alcanza las bebidas proteicas, las leches de origen vegetal y los jugos funcionales, lo que indica una evolución más amplia del mercado. La alineación entre las regulaciones de declaraciones de salud y las preferencias de los consumidores continúa impulsando un crecimiento sostenible en las aplicaciones de fibra insoluble en el panorama de los alimentos funcionales.

Formulaciones de Alto Contenido en Fibra en Productos de Panadería y Aperitivos

Los fabricantes de productos de panadería y aperitivos comprenden las necesidades cambiantes de sus consumidores y han respondido incorporando fibras insolubles en sus productos. Este enfoque responde al creciente deseo de los consumidores de productos que ofrezcan tanto indulgencia como beneficios para la salud. Los recientes avances tecnológicos han hecho posible integrar estas fibras de manera fluida preservando el sabor y la textura que los consumidores esperan [2]Fuente: Royal Society of Chemistry, "Eficiencia de la Enzimólisis en Almidón Tratado con Calor-Humedad," rsc.org. Mediante tratamientos de calor-humedad y modificaciones ácidas, los fabricantes ahora pueden aumentar el contenido de almidón resistente manteniendo la calidad del producto. La industria ha sido testigo de avances significativos en el desarrollo de fibras químicamente modificadas que proporcionan dulzura, con empresas como ZeroIN que introducen soluciones edulcorantes a base de fibra que mejoran tanto el sabor como el valor nutricional. En el ámbito de las aplicaciones de fibra de cítricos, CitriPure de Cargill, que comprende un 40% de fibra soluble y un 60% de fibra insoluble, ofrece un control efectivo de la humedad y beneficios de emulsificación en aplicaciones de panadería. Estos ingredientes resuenan entre los consumidores que buscan productos de etiqueta limpia, ya que su producción requiere solo agua y energía. La introducción de formas granulares ha mejorado la eficiencia de fabricación al mejorar la dispersibilidad y garantizar un procesamiento consistente en las líneas de producción automatizadas.

Apoyo Regulatorio para Declaraciones de Productos Ricos en Fibra

El entorno regulatorio se ha vuelto más favorable para las empresas que desarrollan productos ricos en fibra, ya que las autoridades han actualizado las autorizaciones de declaraciones de salud y simplificado los procesos de aprobación. Este cambio positivo crea oportunidades para los fabricantes que se centran en la fortificación con fibra. La guía de nuevos alimentos de la Autoridad Europea de Seguridad Alimentaria, que entra en vigor en febrero de 2025, ofrece un proceso de solicitud más accesible al tiempo que garantiza estándares de seguridad sólidos, facilitando que las empresas introduzcan nuevos ingredientes de fibra al mercado [3]Fuente: Autoridad Europea de Seguridad Alimentaria, "Directrices de Evaluación Actualizadas de la EFSA," efsa.europa.eu. La estandarización de las definiciones de fibra en diferentes regiones ha reducido las complejidades regulatorias para los fabricantes globales y ha fomentado la innovación en los métodos de extracción y procesamiento de fibra.

Impulso de las Dietas de Etiqueta Limpia y de Base Vegetal

La demanda de fibras insolubles de origen natural está aumentando debido a las preferencias de los consumidores por ingredientes reconocibles y mínimamente procesados. Estas fibras, extraídas de residuos alimentarios y subproductos agrícolas, sirven para múltiples propósitos. Las fibras de pulpa de remolacha azucarera están ganando importancia en los suplementos nutricionales debido a sus propiedades antiinflamatorias y beneficios para la salud intestinal. Los recientes avances enzimáticos han mejorado el proceso de separación de fibras [4]Fuente: Science X, "Fibras de Pulpa de Remolacha Azucarera: Aplicaciones en Nutrición y Materiales Sostenibles," Phys.org. El crecimiento de las dietas de base vegetal ha aumentado la necesidad de ingredientes ricos en fibra que mejoren la textura y el contenido nutricional en las alternativas a la carne y los lácteos. Estos ingredientes se alinean con los principios de la economía circular, ofreciendo tanto beneficios ambientales como ventajas de costo a través de la utilización de flujos de residuos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuaciones en los precios de las materias primas | -0.8% | Global, con las regiones dependientes de materias primas más afectadas | Corto plazo (≤ 2 años) |

| Desafíos organolépticos y texturales en las formulaciones | -0.6% | Global, con mayor sensibilidad en los mercados premium | Mediano plazo (2-4 años) |

| Competencia de los prebióticos de fibra soluble | -0.4% | Principalmente América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Divergencias en la definición regulatoria y los métodos analíticos | -0.3% | Global, con mayor impacto en los mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuaciones en los Precios de las Materias Primas

La volatilidad de los precios de las materias primas afecta significativamente los costos de producción de fibra insoluble, ya que los precios de los insumos agrícolas fluctúan debido a los patrones climáticos, las tensiones geopolíticas y las interrupciones en la cadena de suministro, lo que reduce los márgenes de los fabricantes. La concentración geográfica de las fuentes de celulosa y hemicelulosa crea vulnerabilidades en el suministro, especialmente para los fabricantes que dependen de la adquisición de una sola fuente. Si bien los contratos de suministro a largo plazo proporcionan estabilidad de precios, restringen la capacidad de aprovechar condiciones de mercado favorables u opciones de abastecimiento alternativas. Las fuentes alternativas de materias primas, como los flujos de residuos alimentarios y los subproductos agrícolas, ofrecen soluciones potenciales, pero requieren inversiones sustanciales en infraestructura de procesamiento y estandarización de calidad.

Desafíos Organolépticos y Texturales en las Formulaciones

La aceptación de la fibra de cítricos en los productos alimentarios enfrenta desafíos relacionados con el sabor, la textura y la sensación en boca, especialmente cuando el contenido de fibra es superior a los niveles tradicionales o sustituye ingredientes convencionales. Los desarrolladores de productos deben equilibrar cuidadosamente las propiedades de retención de agua de la fibra de cítricos con la aceptación del consumidor, ya que las altas concentraciones de fibra pueden resultar en aspereza o afectar la estabilidad del producto. Los productos de etiqueta limpia requieren lograr cualidades sensoriales comparables a los productos convencionales sin utilizar agentes enmascarantes ni aditivos artificiales. La adopción por parte del consumidor depende de la comprensión de los beneficios de la fibra al tiempo que se supera la resistencia a los cambios de textura, particularmente en las categorías de alimentos indulgentes donde el sabor y la textura influyen en el comportamiento de compra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Liderazgo de la Celulosa se Enfrenta a la Innovación del Almidón Resistente

El mercado de fibras dietéticas está dominado por la celulosa, que tiene una participación de mercado del 33,62% en 2025. Esta dominancia se atribuye a cadenas de suministro globales bien establecidas, disponibilidad constante de materias primas y eficacia comprobada en aplicaciones de alimentos, bebidas y farmacéuticos. El uso generalizado de la celulosa en productos como artículos de panadería, alternativas lácteas y suplementos dietéticos refuerza aún más su posición en el mercado. El almidón resistente representa el segmento de más rápido crecimiento del mercado, con una CAGR esperada del 9,52% hasta 2031, impulsada por la creciente conciencia del consumidor sobre sus propiedades prebióticas y su papel en el control del azúcar en sangre.

La posición de mercado de la celulosa se beneficia de amplias aprobaciones regulatorias e infraestructura de fabricación, incluida la aprobación de la FDA en julio de 2024 para la etilcelulosa en aplicaciones de alimentación animal. La hemicelulosa mantiene su presencia en aplicaciones industriales y formulaciones de alimentación animal, mientras que la lignina gana participación de mercado en aplicaciones de embalaje y bioplásticos. Los segmentos de quitina y quitosano continúan sirviendo a aplicaciones farmacéuticas y cosméticas a través de sus propiedades bioactivas y antimicrobianas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: El Dominio del Polvo Desafiado por la Eficiencia del Gránulo

La forma en polvo domina el mercado con una participación sustancial del 58,61% en 2025, beneficiándose de su amplia versatilidad y su infraestructura de procesamiento bien establecida. Si bien el polvo mantiene su sólida posición, la forma granular está experimentando un impulso significativo, avanzando a una CAGR del 9,63% a medida que los fabricantes reconocen sus ventajas en la eficiencia de manejo y procesamiento.

En aplicaciones prácticas, las formas en polvo demuestran un rendimiento excepcional donde la dispersión fina y la integración de textura fluida son esenciales, lo que las hace particularmente valiosas en formulaciones de bebidas y suplementos donde el tamaño de partícula influye directamente en la satisfacción del consumidor. La forma granular, por otro lado, ofrece ventajas distintas en la liberación controlada y la funcionalidad sostenida, utilizando tamaños de partícula precisamente diseñados para lograr una entrega dirigida tanto en aplicaciones de alimentos como de alimentación animal.

Por Fuente: El Dominio de los Cereales se Encuentra con la Sostenibilidad de las Legumbres

Los cereales y granos continúan dominando el mercado con una participación de mercado sustancial del 44,57% en 2025. Esta posición de liderazgo se deriva de la sólida base agrícola de la industria y las sofisticadas instalaciones de procesamiento. En un desarrollo notable, las legumbres han surgido como el segmento más prometedor, logrando una notable tasa de crecimiento de CAGR del 9,88%, principalmente debido a la creciente conciencia ambiental y las oportunidades en la extracción de proteínas.

El segmento de cereales ha integrado eficazmente los subproductos del procesamiento de trigo, arroz y maíz en sus operaciones, particularmente en la producción innovadora de xilo-oligosacáridos a partir de residuos de paja de trigo. Dentro de la categoría de frutas y verduras, los fabricantes han centrado sus esfuerzos en la utilización de cáscaras de cítricos y otros materiales de desecho del procesamiento. Un ejemplo destacado es el desarrollo de CitriPure por parte de Cargill, que transforma los residuos de cáscaras de cítricos mediante un eficiente proceso de extracción basado en agua y energía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Alimentos Funcionales Lideran Mientras la Alimentación Animal se Acelera

El segmento de alimentos y bebidas funcionales representa una participación de mercado sustancial del 47,71% en 2025, lo que refleja un creciente enfoque del consumidor en la salud y el bienestar, respaldado por marcos regulatorios que fomentan el desarrollo de productos ricos en fibra. El sector de alimentación animal exhibe un notable potencial de crecimiento, con proyecciones que indican una CAGR del 9,74% hasta 2031. Dentro de la categoría de alimentos funcionales, los fabricantes están respondiendo a las directrices actualizadas de declaración "saludable" de la FDA, satisfaciendo las demandas de los consumidores de productos que apoyen la salud digestiva y el control del peso. El mercado de suplementos dietéticos mantiene su posición como segmento premium, ofreciendo formulaciones especializadas que apuntan a resultados de salud específicos. En paralelo, los fabricantes de cuidado personal y cosméticos incorporan fibra por sus propiedades prácticas de texturización y absorción, mientras que las empresas farmacéuticas la utilizan para mecanismos de liberación controlada y aplicaciones aglutinantes.

La expansión en las aplicaciones de alimentación animal refleja una transformación significativa de la industria, impulsada por la amplia aceptación regulatoria de los aditivos a base de celulosa y el cambio estratégico de la industria hacia sistemas de producción libres de antibióticos. Este crecimiento está respaldado además por la validación integral de seguridad de la EFSA de los derivados de celulosa en todas las especies animales, abriendo oportunidades en los mercados europeos, mientras que las aprobaciones de la FDA para la etilcelulosa crean nuevas posibilidades para los productores norteamericanos.

Análisis Geográfico

La región de América del Norte continúa dominando el mercado global, con una participación sustancial del 32,58% en 2025. Esta posición de liderazgo se deriva de los marcos regulatorios bien establecidos de la región y los maduros mercados de alimentos funcionales. El mercado prospera gracias al enfoque visionario de la FDA en la regulación de la fibra, que ha fomentado una sólida comprensión y aceptación por parte del consumidor de los alimentos funcionales. Esto ha creado un entorno de demanda estable para los ingredientes de fibra. Mientras tanto, los mercados europeos han encontrado su nicho al enfatizar los productos de etiqueta limpia y las credenciales de sostenibilidad, respaldados por la guía actualizada de nuevos alimentos de la EFSA que equilibra la innovación con los estándares de seguridad. Los mercados sudamericanos se han posicionado estratégicamente centrándose en la eficiencia del procesamiento agrícola y las oportunidades de exportación, capitalizando sus abundantes recursos de materias primas.

La región de Asia-Pacífico ha emergido como el mercado más dinámico, logrando una impresionante tasa de crecimiento de CAGR del 9,91%. Esta notable expansión refleja cambios demográficos significativos, regulaciones en modernización y una creciente conciencia sobre la salud en sus diversos mercados. Japón se destaca con la implementación de directrices específicas de ingesta de fibras dietéticas insolubles, lo que ha creado una demanda estructurada de productos enriquecidos con fibra. Este potencial de mercado se ejemplifica con asociaciones estratégicas como la colaboración de The Healthy Grain con Itochu Corporation.

El mercado europeo opera bajo las estrictas reglas de sustanciación de la EFSA, que, si bien inicialmente ralentizan la entrada al mercado, en última instancia fomentan una mayor confianza del consumidor en los productos aprobados. El envejecimiento de la población de la región, combinado con el aumento de los costos de los procedimientos ortopédicos, ha posicionado los productos nutricionales como alternativas rentables a las intervenciones quirúrgicas. Alemania e Italia lideran en el gasto per cápita en suplementos para la salud articular, mientras que los países escandinavos son pioneros en innovadores productos lácteos enriquecidos con péptidos de colágeno marino.

Panorama regulatorio

La regulación de las fibras dietéticas insolubles se centra en cómo los ingredientes califican y se declaran como fibra dietética en las etiquetas, así como en las aprobaciones de acceso al mercado para fibras nuevas o modificadas. En los Estados Unidos, la definición de fibra dietética de la FDA bajo el 21 CFR 101.9(c)(6)(i) cubre los carbohidratos no digeribles (solubles e insolubles) y la lignina intrínseca e intacta en las plantas. Los carbohidratos no digeribles aislados o sintéticos deben demostrar efectos fisiológicos beneficiosos para contabilizarse como fibra dietética en las etiquetas de Nutrition Facts y Supplement Facts, y las orientaciones y materiales de preguntas y respuestas de la FDA también describen cómo se evalúan y enumeran las fibras específicas para el cumplimiento normativo.

En la Unión Europea, el acceso al mercado de determinados ingredientes de fibra puede depender del marco de Nuevos Alimentos (Reglamento (UE) 2015/2283) y de los posteriores Reglamentos de Ejecución de la Comisión que actualizan las autorizaciones y especificaciones. Por ejemplo, el Reglamento de Ejecución (UE) 2024/1027 de la Comisión (8 de abril de 2024) modificó las especificaciones del nuevo alimento galacto-oligosacárido, y el Reglamento de Ejecución (UE) 2026/1219 de la Comisión autorizó el éster de propionato de inulina con una colocación en el mercado de la UE limitada en el tiempo y específica de la entidad a partir del 30 de junio de 2026. Juntos, estos mecanismos afectan al diseño del producto (tipo de fibra y paquete de justificación), la estrategia de etiquetado y la secuenciación de lanzamientos en distintas geografías.

Análisis de la cadena de valor

La cadena de valor de las fibras dietéticas insolubles comienza con el abastecimiento de materias primas procedentes de flujos agrícolas y de procesamiento de alimentos, con insumos que incluyen salvados de cereales (trigo, arroz, maíz), cáscaras de legumbres y orujo de frutas y verduras, junto con flujos relacionados con la pulpa de madera para insumos ricos en celulosa. La disponibilidad y los precios en las etapas iniciales siguen los ciclos de las materias primas y la concentración geográfica de la infraestructura de procesamiento, incluidos los Estados Unidos, Alemania y China. Esto hace que el abastecimiento multiorigen, la contratación y la estandarización de calidad sean importantes para el costo y la continuidad.

Las etapas intermedias incluyen la extracción y purificación de fibra (fraccionamiento mecánico, modificación enzimática o química cuando corresponda), el secado y la granulación (formas en polvo y granulado), y la documentación para la aceptación regulatoria y de los clientes, como la identidad y la pureza, junto con el cumplimiento de etiquetado alineado con la definición de fibra dietética de la FDA y, cuando corresponde, los expedientes de nuevos alimentos en la UE. En las etapas finales, los proveedores de ingredientes y distribuidores venden a fabricantes de alimentos y bebidas funcionales, panadería y snacks, suplementos dietéticos y alimentación animal, donde los laboratorios de aplicación y el codesarrollo impulsan el valor agregado. Las limitaciones de la cadena incluyen la variabilidad en la composición de los subproductos y los impactos sensoriales y de textura a tasas de inclusión más altas, así como los crecientes requisitos de trazabilidad y divulgación de sostenibilidad en los mercados premium.

Panorama Competitivo

El mercado de fibras dietéticas insolubles está moderadamente fragmentado, lo que se refleja en una concentración. Las grandes empresas aprovechan sus redes de distribución, el cumplimiento normativo y los recursos financieros para asegurar contratos de suministro con fabricantes de alimentos y alimentación animal en múltiples regiones. Las empresas más pequeñas y medianas se centran en métodos de procesamiento especializados, personalización de productos y asociaciones agrícolas locales para atender segmentos de mercado específicos, incluida la certificación orgánica y las formulaciones de alimentación regional.

Las empresas más pequeñas y medianas compiten ofreciendo operaciones ágiles, capacidades de personalización técnica y abastecimiento local trazable. Estas empresas proporcionan soluciones a medida que abordan las preferencias de sabor regionales y los requisitos específicos de formulación. La creciente demanda de alimentación animal libre de antibióticos y productos de nutrición personalizada dirigidos al control glucémico, la saciedad y la salud del microbioma ha creado oportunidades de diferenciación.

Las oportunidades de espacio en blanco se centran en la alimentación animal libre de antibióticos y los productos de nutrición personalizada que abordan necesidades metabólicas específicas. Los líderes del mercado aprovechan la distribución global, los expedientes regulatorios y la solidez financiera, mientras que los actores más pequeños crean nichos a través de conocimientos especializados, velocidad y abastecimiento localizado.

Líderes de la Industria de Fibras Dietéticas Insolubles

Cargill, Incorporated

Grain Processing Corporation

Ingredion Incorporated

J. Rettenmaier & Söhne GmbH + Co KG

InterFiber Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran en programas de fortificación con fibra que ayudan a las marcas a cumplir requisitos más estrictos de posicionamiento nutricional y etiquetado, preservando al mismo tiempo la calidad organoléptica en formatos convencionales. La FDA revisó los criterios de la declaración "healthy" en diciembre de 2024, y el enfoque actualizado entró en vigor en febrero de 2025, lo que está impulsando a los equipos de producto hacia una reformulación centrada en la fibra en snacks, bebidas y categorías básicas, donde las fibras insolubles pueden aportar volumen, mejorar la textura y respaldar posicionamientos orientados a la saciedad.

Por el lado de la oferta, los nuevos movimientos de capacidad y comercialización apuntan a espacios en blanco para tipos y formatos de fibra diferenciados. En junio de 2026, ClonBio Foods anunció planes para construir una instalación a escala comercial de fibra de arabinoxilano de maíz nativo (FibAX) en Dunaföldvár, Hungría, ampliando una vía industrial adicional para las fibras derivadas de cereales más allá de los flujos convencionales de salvado. La expansión de la cartera a través de lanzamientos y fusiones y adquisiciones también respalda esta dirección, incluido Ingredion, que amplía su oferta de fibra cítrica de etiqueta limpia (línea FIBERTEX) y persigue activos de fibra prebiótica, lo que refuerza la demanda de materias primas reciclizadas (cáscara de cítricos, orujo de zanahoria) y de formas diseñadas (granulados y sistemas listos para aplicación) que reducen el polvo, mejoran la dispersabilidad y simplifican la adopción en líneas de fabricación automatizadas.

Desarrollos recientes del sector

- Junio de 2026: Ingredion anunció la adquisición de Benicaros, una fibra prebiótica derivada de orujo de zanahoria reciclizado, ampliando su cartera de fibras e ingredientes funcionales. La medida refuerza su posicionamiento en fibras de valor agregado que pueden respaldar estrategias de formulación de dosis baja y narrativas de revalorización para los clientes de marca.

- Junio de 2026: Ingredion anunció una oferta recomendada en efectivo para adquirir Tate & Lyle PLC, con el objetivo de ampliar su plataforma de ingredientes especializados en soluciones de endulzado, textura y fortificación. De completarse, la combinación aumenta la escala y el apalancamiento de venta cruzada en los sistemas habilitadores de fibra utilizados por los fabricantes globales de alimentos y bebidas.

- Septiembre de 2024: Ingredion amplió su cartera de fibra cítrica de etiqueta limpia en Asia-Pacífico con la introducción de FIBERTEX CF 500 y FIBERTEX CF 100 tras lanzamientos regionales anteriores. Los productos, derivados de cáscaras de cítricos reciclizadas y posicionados como ingredientes mínimamente procesados, respaldan casos de uso de formulación como viscosidad, gelificación y estabilidad de emulsiones que ayudan a impulsar una adopción más amplia de alimentos y bebidas fortificados con fibra.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de fibras dietéticas insolubles cubre los ingredientes de fibra insoluble comercializados que se usan para añadir contenido de fibra y beneficios funcionales en productos finales, medido por ingresos a lo largo de la cadena de suministro para usos en alimentos, suplementos, farmacéuticos, alimentación animal y usos adyacentes.

Exclusiones del alcance: excluimos las fibras exclusivamente solubles y los productos de consumo terminados en los que la fibra no se vende como insumo de ingrediente.

Descripción general de la segmentación

- Por Tipo

- Celulosa

- Hemicelulosa

- Lignina

- Quitina y Quitosano

- Almidón Resistente

- Por Forma

- Polvo

- Gránulos

- Otros

- Por Fuente

- Frutas y Verduras

- Cereales y Granos

- Legumbres

- Otros

- Por Aplicación

- Alimentos y Bebidas Funcionales

- Suplementos Dietéticos

- Alimentación Animal

- Cuidado Personal y Cosméticos

- Farmacéuticos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- España

- Países Bajos

- Italia

- Suecia

- Polonia

- Bélgica

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Indonesia

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Arabia Saudita

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la base fáctica y mantener supuestos realistas antes de construir el modelo. Revisamos orientaciones públicas de nutrición y etiquetado, así como puntos de referencia de ingesta (por ejemplo, de la FDA y la EFSA), junto con referencias de composición de alimentos y dictámenes de seguridad que aclaran qué se cuenta como fibra dietética.

Para dar forma al contexto de demanda y producción, también consultamos fuentes como FAOSTAT para indicadores de cultivos y procesamiento, UN Comtrade para flujos comerciales vinculados a los cultivos e insumos fuente clave, y publicaciones de organismos comerciales centrados en cereales, legumbres e ingredientes alimentarios. Se utilizaron los informes de empresas, presentaciones a inversores y prensa de buena reputación para comprender los movimientos de capacidad, la dirección de precios y el enfoque de aplicación. Luego, hicimos referencia a suscripciones pagadas de datos financieros de empresas y patentes de forma selectiva para validar cronologías y actividad tecnológica. Estas fuentes son solo ilustrativas, y se utilizaron muchas referencias públicas y pagadas adicionales para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se especifican, se fijan los precios y se adoptan las fibras insolubles en las aplicaciones clave, y en poner a prueba lo aprendido de las fuentes documentales. Hablamos con participantes del lado de los ingredientes, distribuidores y formuladores en etapas finales en alimentos funcionales, suplementos dietéticos, farmacéutica y alimentación animal en APAC, EMEA y las Américas, de modo que los supuestos sobre combinación, precios y sustitución pudieran confirmarse y las brechas pudieran cerrarse.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 14% | APAC: 47% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 34% | EMEA: 30% |

| Actores más pequeños: 16% | Gerentes: 52% | Américas: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo, en la que se utilizaron señales de producción y comercio para los grupos de fuentes clave a fin de reconstruir el conjunto de ingredientes direccionable, ajustado luego mediante la penetración por aplicación y los rangos típicos de tasas de inclusión para la fortificación con fibra. Los totales se corroboraron con verificaciones de abajo hacia arriba selectivas, como bandas de ingresos de proveedores muestreadas por región y aplicación, además de verificaciones cruzadas de volumen por precio de venta promedio para las formas comunes de fibra.

Unos pocos factores impulsaron el resultado en mayor medida, incluida la división de la demanda por alimentos y bebidas funcionales, suplementos, farmacéutica y alimentación animal, la combinación por fuente (cereales y granos, frutas y verduras, legumbres) y el formato (polvo frente a granulado), ya que esto modifica los precios y las tasas de uso. Rastreamos el movimiento de precios a través del comportamiento de renovación de contratos, las tendencias de fortificación y etiquetado que influyen en los ciclos de reformulación, y los patrones de consumo regional vinculados al crecimiento de los alimentos envasados. Cuando los datos de abajo hacia arriba eran escasos para países más pequeños o aplicaciones de nicho, utilizamos aproximaciones basadas en ratios anclados a totales regionales más claros, y luego evaluamos la razonabilidad de la intensidad per cápita y por producción implícita.

Las previsiones se construyeron mediante análisis de escenarios respaldado por una capa ligera de regresión multivariante, en la que la demanda se vinculó a la producción de alimentos envasados, el crecimiento de la categoría de suplementos y las señales de disponibilidad de cultivos fuente. La trayectoria final se alineó con lo que los entrevistados esperaban en cuanto a la velocidad de adopción y la progresión de precios.

Validación de datos y ciclo de actualización

Los resultados se verificaron mediante múltiples revisiones para que las cifras se mantuvieran coherentes con las señales del mundo real. Comparamos los resultados con indicadores independientes, como la intensidad de importación frente al procesamiento local, las cuotas de aplicación regional frente a la actividad de lanzamiento de productos, y los rangos de precios implícitos según el formato y la combinación de fuentes, y luego revisamos los valores atípicos antes de la aprobación final.

El modelo se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como adiciones de capacidad, cambios regulatorios significativos o movimientos pronunciados en los precios de las materias primas clave. Antes de la entrega, se completa una revisión final del analista para que las últimas actualizaciones públicas y las derivadas de entrevistas se reflejen en los totales de mercado y los supuestos permanezcan internamente coherentes.

Tamaño del mercado global de fibras dietéticas insolubles de Mordor Intelligence en comparación con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado para las fibras dietéticas insolubles porque los equipos no siempre cuentan el mismo límite de ingrediente, el mismo conjunto de aplicaciones o la misma cronología de año y moneda. Las diferencias también surgen cuando un modelo se apoya más en tendencias alimentarias amplias, mientras que otro vincula la demanda al uso a nivel de ingrediente y a precios específicos por formato.

Al rastrear las tasas de inclusión en alimentos funcionales y suplementos, y luego actualizar el precio por formato y región mediante verificaciones en entrevistas, Mordor Intelligence mantiene la estimación limitada a los ingredientes de fibra insoluble en lugar de mezclarla con el valor de productos terminados o categorías exclusivamente solubles. Esta elección del alcance del ingrediente es un motivo común de la dispersión entre las estimaciones publicadas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,03 mil millones de USD (2026) | |

| Consultora global A | 3,27 mil millones de USD (2024) | Utiliza un año base anterior y una segmentación diferente que puede incorporar definiciones más amplias de alimentos y nutracéuticos, lo que puede elevar el valor inicial frente a un límite exclusivo de ingredientes y un nivel de precios de un año base posterior. |

| Editorial del sector B | 2,65 mil millones de USD (2024) | Aplica un horizonte más largo con una trayectoria de precios y adopción más conservadora, y el tratamiento del alcance parece más estrecho por aplicación, lo que puede reducir el valor de 2024 incluso antes de aplicar el crecimiento. |

La comparación se reduce principalmente a lo que se cuenta, y cuándo, seguido de cómo se proyectan los precios y la adopción. Un método que mantiene claro el alcance del ingrediente, vincula los volúmenes a tasas de uso realistas y actualiza el precio y la combinación con retroalimentación de campo tiende a producir una cifra que puede replicarse y explicarse en pasos sencillos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fibras dietéticas insolubles?

El mercado de fibras dietéticas insolubles está valorado en USD 3.030 millones en 2026 y se proyecta que alcance USD 4.280 millones en 2031.

¿Qué segmento tiene la mayor participación por tipo?

La celulosa lidera por tipo con el 33,62% de los ingresos de 2025 y se beneficia de amplias aprobaciones regulatorias.

¿Por qué las formas granulares crecen más rápido que los polvos?

Los gránulos ofrecen mejor fluidez y menor generación de polvo, lo que mejora la eficiencia del procesamiento y la seguridad en el lugar de trabajo, impulsando una CAGR del 9,63% hasta 2031.

¿Qué región se espera que crezca más rápido?

Se pronostica que Asia-Pacífico registrará el crecimiento más rápido con una CAGR del 9,91%, respaldado por el aumento de la conciencia sobre la salud y las directrices dietéticas actualizadas.

¿Cómo influyen las regulaciones en el crecimiento del mercado?

La declaración "saludable" revisada de la FDA y las reglas simplificadas de nuevos alimentos de la UE fomentan la fortificación con fibra y aceleran la aprobación de ingredientes innovadores, impulsando la demanda.

Última actualización de la página el: