Tamaño y Participación del Mercado de Disociación Celular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Disociación Celular por Mordor Intelligence

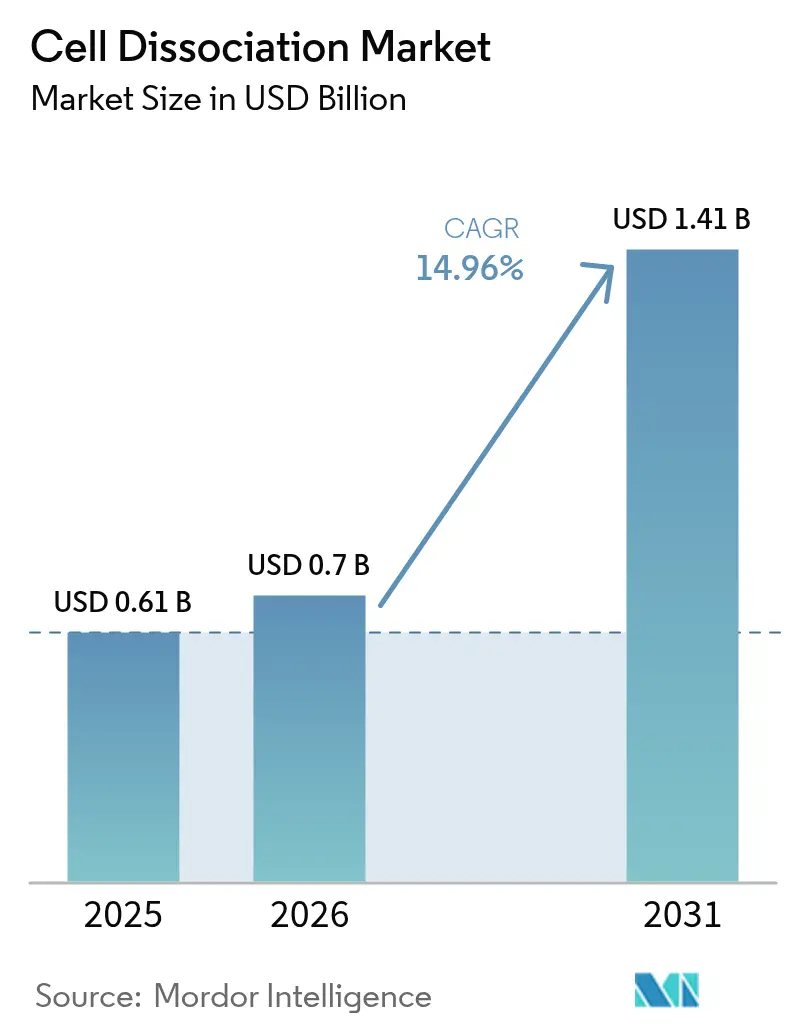

El tamaño del mercado de disociación celular fue valorado en USD 0,61 mil millones en 2025 y se estima que crecerá desde USD 0,7 mil millones en 2026 hasta alcanzar USD 1,41 mil millones en 2031, a una CAGR del 14,96% durante el período de pronóstico (2026-2031). El ascenso del mercado está vinculado a su papel habilitador en la producción de terapias celulares y génicas, la genómica unicelular y las cadenas de desarrollo de medicina personalizada. Las aprobaciones regulatorias para terapias avanzadas, los avances en automatización y el financiamiento público masivo en biotecnología aceleran colectivamente la adopción. Las empresas farmacéuticas y de biotecnología siguen siendo los principales compradores, aunque las organizaciones de investigación por contrato (CRO) capturan una participación creciente a medida que los patrocinadores externalizan tareas complejas. América del Norte mantiene el liderazgo gracias a su infraestructura consolidada, mientras que Asia-Pacífico registra el crecimiento más rápido respaldado por programas nacionales multimillonarios en China, Japón e India.

Conclusiones Clave del Informe

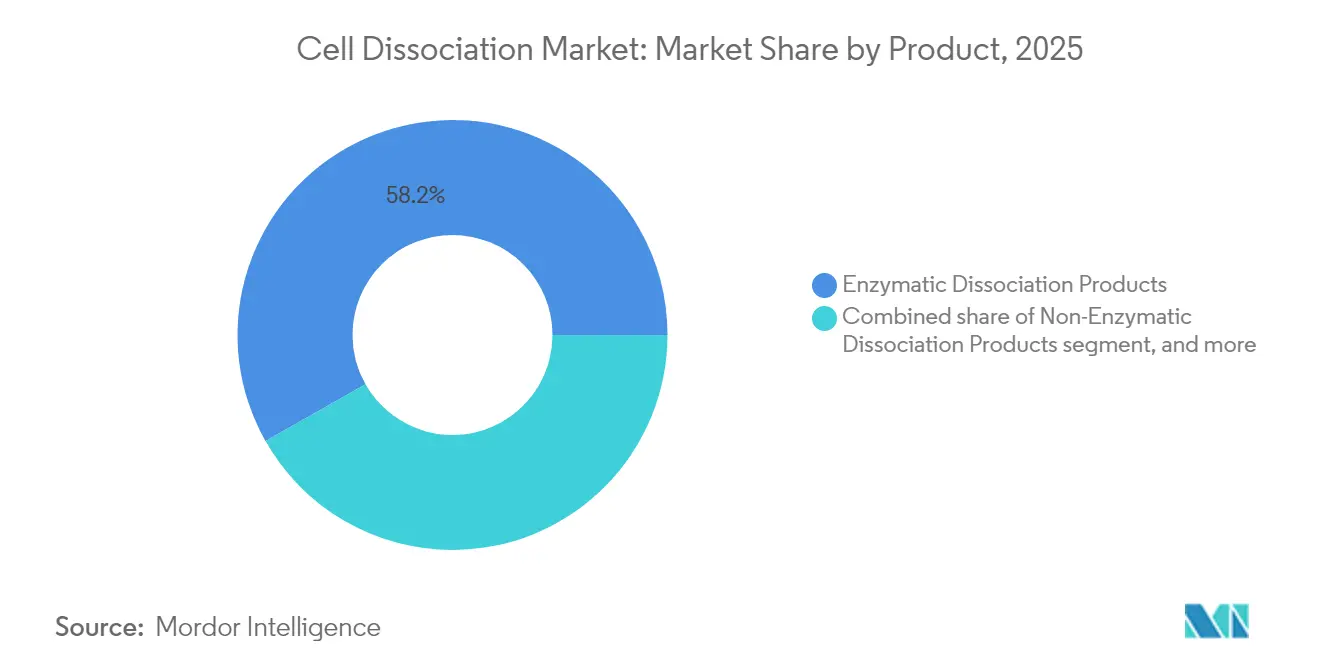

- Por categoría de producto, los reactivos enzimáticos lideraron con el 58,21% de la participación del mercado de disociación celular en 2025, mientras que se proyecta que los productos no enzimáticos se expandan a una CAGR del 17,08% hasta 2031.

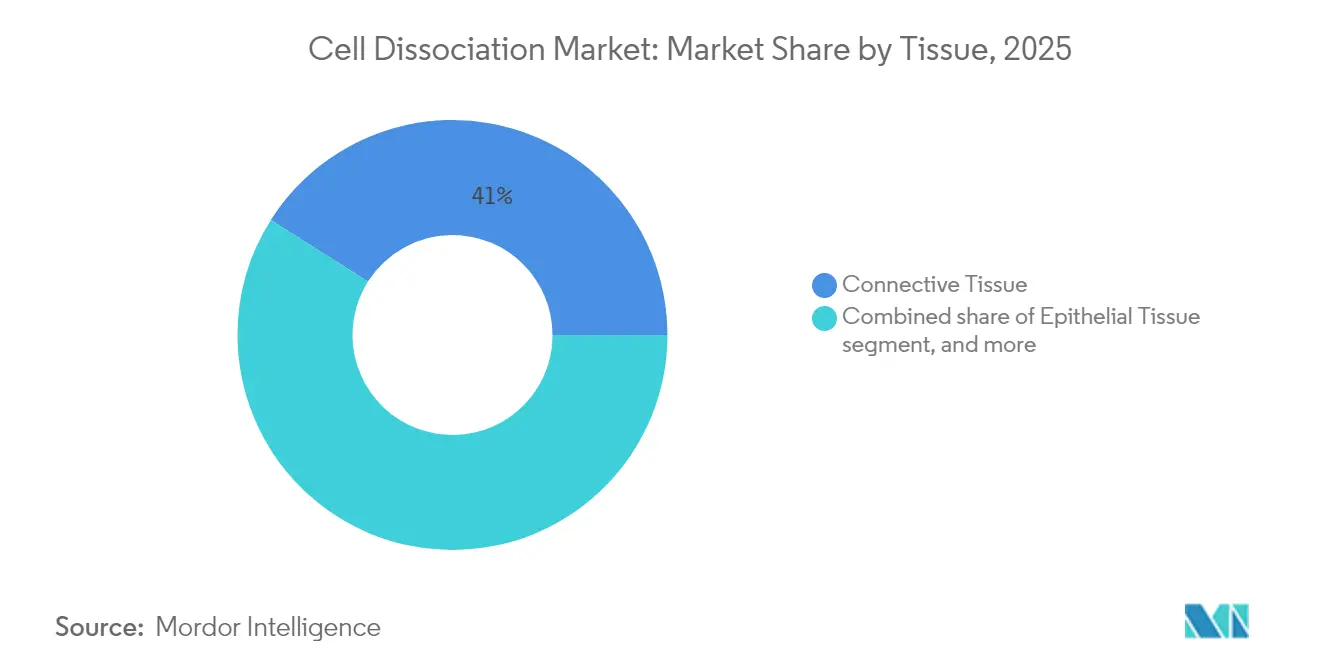

- Por tipo de tejido, el tejido conectivo representó el 41,02% del tamaño del mercado de disociación celular en 2025; las aplicaciones de tumores y organoides avanzan a una CAGR del 17,32% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron el 46,18% del tamaño del mercado de disociación celular en 2025, mientras que las CRO registran la CAGR más alta del 17,85% hasta 2031.

- Por geografía, América del Norte representó el 38,32% de la participación del mercado de disociación celular en 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 16,21% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Disociación Celular

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de las cadenas de desarrollo de terapias celulares y génicas | +3.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción creciente de tecnologías de genómica unicelular | +2.8% | América del Norte y Asia-Pacífico | Corto plazo (≤2 años) |

| Auge en la biofabricación para la medicina personalizada | +2.1% | América del Norte y UE | Largo plazo (≥4 años) |

| Crecientes inversiones en investigación de medicina regenerativa | +1.9% | Global con aceleración en APAC | Mediano plazo (2-4 años) |

| Demanda creciente de automatización de alto rendimiento | +1.7% | América del Norte y UE | Corto plazo (≤2 años) |

| Iniciativas gubernamentales para fortalecer la infraestructura biotecnológica | +1.5% | Asia-Pacífico y Oriente Medio-África | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Cadenas de Desarrollo de Terapias Celulares y Génicas

Siete terapias celulares y génicas obtuvieron la aprobación de la FDA en 2024, y la agencia espera entre 10 y 20 autorizaciones anuales hasta 2025[1]Sociedad Internacional de Terapia Celular y Génica, "Aprobaciones de Terapia Celular y Génica 2024," isctglobal.org. Cada producto requiere sofisticados protocolos de aislamiento celular, lo que eleva la demanda de plataformas de disociación automatizadas capaces de reducir los costos de liberación de lotes en un 50%. Los programas de tumores sólidos y enfermedades autoinmunes diversifican los insumos de tejido, intensificando los requisitos de calidad de reactivos y escalabilidad. Los formatos alogénicos aumentan aún más los volúmenes de lote por donante, subrayando la necesidad de flujos de trabajo estandarizados de grado GMP.

Adopción Creciente de Tecnologías de Genómica Unicelular

Los chips microfluídicos procesan actualmente más de 100.000 células por ciclo, un cambio significativo respecto a las capacidades anteriores. Para preservar la integridad del ARN, los nuevos protocolos FixNCut permiten la fijación reversible del tejido antes de la disociación, facilitando el transporte de muestras sin pérdida de datos. Las aplicaciones oncológicas dominan la demanda, ya que los estudios de heterogeneidad dependen de suspensiones unicelulares de alta viabilidad. Las cadenas de procesamiento potenciadas por inteligencia artificial intensifican la presión hacia protocolos estandarizados que minimicen la variabilidad.

Auge en la Biofabricación para la Medicina Personalizada

Los organoides derivados de pacientes alcanzan una tasa de éxito de establecimiento del 62% y predicen terapias eficaces en el 91% de los casos de cáncer pancreático. Los hospitales que buscan fabricación en el punto de atención requieren disociadores compactos de sistema cerrado aptos para salas limpias de Grado C. La guía de la FDA sobre materiales de origen animal intensifica el escrutinio de la procedencia de los reactivos, orientando a los compradores hacia proveedores bien documentados.

Demanda Creciente de Automatización de Alto Rendimiento

Los dispositivos de onda acústica superficial ofrecen micromezcla sin etiquetas y de alta compatibilidad que preserva las células frágiles. El CellCelector Flex de Sartorius integra imágenes y disociación suave para acelerar la selección de clones para líneas GMP. BD y Biosero cuentan con citómetros de flujo listos para robots que agilizan los flujos de trabajo de cribado.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de las tecnologías avanzadas de disociación | -2.1% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Desafíos de variabilidad y estandarización | -1.8% | Global, impacta la fabricación escalable | Corto plazo (≤2 años) |

| Requisitos regulatorios y de validación estrictos | -1.6% | América del Norte, UE y mercados de alta regulación | Mediano plazo (2-4 años) |

| Disponibilidad limitada de enzimas de grado GMP | -1.5% | Global, agudo en Asia-Pacífico y América Latina | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Tecnologías Avanzadas de Disociación

Los conjuntos cerrados y totalmente automatizados superan con frecuencia el millón de USD, lo que limita la adopción entre laboratorios más pequeños. La escasez global de enzimas pancreáticas eleva aún más los costos de materias primas y los tiempos de entrega. El panorama del CAR-T en China ilustra cómo los altos costos de producción pueden trasladar la mayor parte de los pagos al desembolso directo.

Desafíos de Variabilidad y Estandarización

La variabilidad derivada del donante complica la automatización, exigiendo protocolos personalizados que resisten la armonización. El nuevo monógrafo de la Comisión de la Farmacopea Europea establece controles de calidad más estrictos para los productos basados en células, aunque el cumplimiento entre aplicaciones sigue siendo complejo. La transición de pasos manuales a robots requiere extensos estudios de puente que ralentizan el tiempo de comercialización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Soluciones No Enzimáticas Impulsan la Innovación

Los reactivos enzimáticos mantuvieron una participación del 58,21% en 2025, con la colagenasa bacteriana de Clostridium histolyticum valorada por su especificidad. La tripsina domina el pasaje rutinario, mientras que la dispasa y la elastasa atienden aplicaciones de nicho. Las formulaciones no enzimáticas registran la CAGR más rápida del 17,08%, ya que los flujos de trabajo unicelulares evitan la exposición a proteasas. La solución basada en quelantes de ATCC y el TrypLE recombinante ejemplifican este cambio favorable a la regulación. Los disociadores de tejido automatizados ahora se comercializan junto con cartuchos de reactivos para minimizar la variabilidad del operador.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tejido: Las Aplicaciones de Tumores Lideran el Crecimiento

El tejido conectivo capturó el 41,02% de la participación de mercado en 2025 gracias a los protocolos de colagenasa bien estandarizados en estudios de hígado y pulmón. Las muestras de tumores y organoides registran la CAGR más alta del 17,32%, con flujos de trabajo asistidos por campo eléctrico que logran el 95% de disociación tisular en menos de cinco minutos manteniendo la viabilidad. Los métodos de tumor mamario de ratón alcanzan ahora una recuperación del 90% de células viables para el análisis transcriptómico unicelular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las CRO Experimentan una Expansión Rápida

Las empresas farmacéuticas y de biotecnología mantuvieron el 46,18% de la participación de mercado en 2025, pero las CRO crecen más rápido con una CAGR del 17,85% gracias a las limitaciones de capacidad de los grandes patrocinadores. La fabricación por contrato representó el 67,13% del mercado de producción de terapias celulares y génicas de USD 9,95 mil millones en 2023, destacando el impulso de la externalización. La adquisición de Cognate BioServices por parte de Charles River ejemplifica la integración vertical del desarrollo y el suministro GMP.

Análisis Geográfico

América del Norte mantuvo el 38,32% de la participación de mercado en 2025, impulsada por las vías de seguimiento acelerado de la FDA para terapias avanzadas. El Parque BioGenesis de Nueva York, con una inversión de USD 430 millones, añade 1.530 empleos y nuevas instalaciones GMP. La inversión de Canadá de USD 22,5 millones en STEMCELL Technologies garantiza la capacidad doméstica de reactivos. Sartorius y Siemens colaboran en la automatización de gemelos digitales que reduce el tiempo de liberación de lotes.

Asia-Pacífico avanza a una CAGR del 16,21%, liderada por el programa de bioparques de China de USD 4,17 mil millones. El Plan de Desarrollo de Startups a Cinco Años de Japón y las necesidades de una sociedad envejecida impulsan el crecimiento biotecnológico hacia ¥15 billones para 2030. La política BioE3 de India busca posicionar a los CDMO locales como proveedores globales en anticipación a la diversificación de la cadena de suministro derivada del cumplimiento de la Ley de Bioseguridad de EE. UU.

Europa se beneficia de la estrategia biotecnológica de la UE orientada a una mayor participación en el mercado global de EUR 720 mil millones. Las directrices de la Agencia Europea de Medicamentos para productos basados en células y los nuevos capítulos de control de calidad de la Farmacopea Europea proporcionan claridad regulatoria. La planta holandesa de Lonza produce CASGEVY para Vertex, subrayando la relevancia de Europa como centro de fabricación por contrato de alto volumen.

Panorama regulatorio

Los reactivos e instrumentos de disociación celular utilizados en flujos de trabajo regulados de terapia celular y génica se posicionan en gran medida como materiales auxiliares o de procesamiento dentro del marco de Química, Fabricación y Controles (CMC), en lugar de como productos terapéuticos independientes. Por lo general, se exige a los patrocinadores describir y justificar los pasos de disociación mecánica o enzimática en sus expedientes CMC, incluidos los controles de residuos y los impactos en los atributos críticos de calidad. Esto impulsa la demanda de materiales trazables y bien caracterizados (por ejemplo, enzimas recombinantes o libres de origen animal) y de documentación estandarizada, como certificados de análisis, declaraciones de origen, datos de estabilidad y perfiles de impurezas.

En los principales mercados, los reguladores convergen en sistemas de calidad alineados con las BPF y en la gestión de riesgos para materiales de origen biológico, incluidas las consideraciones de seguridad viral y los controles relacionados con TSE/BSE cuando corresponde. En Europa, el Volumen 4 de EudraLex sobre BPF específico para ATMP, junto con las directrices de la EMA para terapia génica y ATMP en investigación, influye en la manera en que se califican los reactivos de disociación y en cómo se validan los cambios de proceso. Esto, a su vez, refuerza la necesidad de un rendimiento consistente entre lotes y de un control de cambios estructurado. Los proveedores suelen alinearse con marcos reconocidos de calidad de excipientes, como IPEC GMP y EXCiPACT, para respaldar los requisitos de calificación y auditoría de los clientes en entornos de fabricación clínica y comercial.

Panorama Competitivo

Thermo Fisher Scientific domina a través de amplias líneas de reactivos y planea adquisiciones por USD 40.000-50.000 millones orientadas a tecnologías complementarias. BD escindirá su división de Biociencias y Diagnóstico en un especialista en herramientas para ciencias de la vida valorado en USD 3,4 mil millones para concentrarse en áreas de crecimiento. El CellCelector Flex de Sartorius y la automatización de gemelos digitales de Siemens ofrecen soluciones integrales que minimizan la mano de obra y aumentan la consistencia. Miltenyi Biotec aprovecha la tecnología MACS para habilitar la fabricación en el punto de atención en centros hospitalarios. Los proveedores de enzimas aseguran contratos a largo plazo para protegerse contra escaseces, mientras que las empresas emergentes de microfluídica lanzan disociadores basados en chips dirigidos a laboratorios unicelulares.

Líderes de la Industria de Disociación Celular

Thermo Fisher Scientific, Inc.

Becton, Dickinson And Company

Merck KGaA

Miltenyi Biotec

STEMCELL Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La automatización y la estandarización en el procesamiento inicial de tejidos siguen siendo un área en blanco evidente, ya que la ómica de célula única y los programas traslacionales impulsan a los laboratorios a producir suspensiones de células individuales reproducibles y de alta viabilidad en tejidos variables. Una señal específica es el lanzamiento comercial por parte de STEMCELL Technologies del sistema STEMprep Tissue Dissociator en junio de 2025, que apunta a una demanda continua de automatización de sobremesa que reduce la variabilidad del operador y respalda un mayor rendimiento en la investigación oncológica e inmunológica.

La selección de procesos y reactivos afecta cada vez más a la preparación regulatoria, lo que abre espacio para enzimas de disociación de grado GMP, bien documentadas, y consumibles cerrados e integrados en el flujo de trabajo que simplifican la calificación de los programas de terapia celular en los que los pasos de disociación deben describirse en el CMC. Los enfoques de disociación sin contacto y más suaves también ofrecen una vía técnica para aplicaciones de células raras y tumores, respaldados por demostraciones publicadas como la Levitación y Giro Hipersónico (HLS), que reporta una viabilidad celular del 92,3% en tejido de cáncer renal. En paralelo, los estándares formalizados para flujos de trabajo de célula única siguen avanzando, incluida la norma ISO/CD 25383, que alcanzó la etapa de Borrador de Comité en octubre de 2025, lo que respalda la demanda de protocolos de preparación de muestras armonizados y reactivos trazables para reducir la variabilidad entre sitios.

Desarrollos recientes del sector

- Mayo de 2026: Thermo Fisher Scientific presentó una plataforma integrada para impulsar la fabricación escalable de terapias celulares, incluido el Gibco CTS DynaXS Single Use Bioreactor para la expansión celular lista para cGMP. Esto refuerza la demanda continua de flujos de trabajo de procesamiento celular ascendente estandarizados, en los que los pasos de disociación y expansión funcionan de manera consistente a escala.

- Octubre de 2025: BD y Opentrons anunciaron una colaboración plurianual para integrar robótica con los flujos de trabajo multiómicos de célula única de BD. La colaboración respalda una preparación y manipulación de muestras más automatizada y repetible, lo que eleva las expectativas respecto a los reactivos y accesorios de disociación compatibles con operaciones de laboratorio robóticas y de alto rendimiento.

- Diciembre de 2024: Thermo Fisher Scientific lanzó CTS Detachable Dynabeads CD4 y CTS Detachable Dynabeads CD8 para respaldar el desarrollo y la producción de terapias celulares. Al ampliar las opciones de procesamiento celular ascendente para flujos de trabajo orientados a la clínica, el lanzamiento respalda una adopción más amplia de consumibles integrales y favorables a la calificación, adyacentes a los pasos de procesamiento de tejidos y disociación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de disociación celular abarca los productos y herramientas adquiridos que se utilizan para despegar células adherentes o descomponer tejidos en suspensiones celulares individuales viables para los flujos de trabajo posteriores de laboratorio y bioproceso. Los ingresos se contabilizan al precio de venta del proveedor y reflejan la adquisición rutinaria por parte de usuarios de investigación y biofabricación.

Exclusiones del alcance: se excluyen los medios de cultivo basales vendidos por separado, los plásticos de laboratorio en general y el hardware de análisis de célula única que se sitúa aguas abajo del paso de disociación.

Descripción general de la segmentación

- Por Producto

- Productos de Disociación Enzimática

- Colagenasa

- Tripsina

- Papaína

- Dispasa

- Elastasa e Hialuronidasa

- Productos de Disociación No Enzimática

- Agentes Quelantes

- Soluciones Recombinantes Libres de Enzimas (Accutase, TrypLE)

- Kits de Disociación Mecánica y Filtros

- Instrumentos y Accesorios

- Disociadores de Tejido Automatizados

- Dispositivos de Disociación Microfluídica

- Coladores Celulares y Unidades de Filtración

- Accesorios Consumibles (Tubos, Rotores)

- Productos de Disociación Enzimática

- Por Tejido

- Tejido Conectivo

- Tejido Epitelial

- Tejido Muscular

- Tejido Nervioso

- Muestras de Tumores y Organoides

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Institutos de Investigación y Académicos

- Organizaciones de Investigación por Contrato

- Hospitales y Laboratorios de Diagnóstico

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer los límites del mercado, mapear los focos de demanda y construir la primera ronda de supuestos antes de someter las cifras a pruebas de estrés. Nos basamos en fuentes públicas y oficiales como el NIH y otras bases de datos de subvenciones gubernamentales, la base de datos de la FDA de EE. UU. para presentaciones de terapia celular y biológicos, las estadísticas sanitarias de la Organización Mundial de la Salud y los indicadores de ciencia e innovación de la OCDE. Para mantener fundamentada la narrativa de la demanda, también consultamos artículos revisados por pares que describen protocolos de disociación de tejidos y su adopción en flujos de trabajo de célula única, junto con páginas de asociaciones e instalaciones centrales universitarias que describen las prácticas habituales de laboratorio.

En el lado de la oferta, se revisaron informes anuales de empresas, presentaciones a inversores, catálogos de productos y divulgaciones regulatorias y de calidad para comprender, a alto nivel, las bandas de precios y la combinación de productos. Se utilizaron suscripciones de pago selectivas únicamente para datos financieros de empresas, búsquedas de patentes y el seguimiento de contratos y licitaciones importantes vinculados a compras de automatización de laboratorio. Esta lista documental es ilustrativa, y se utilizaron otras fuentes públicas para verificaciones cruzadas y aclaraciones durante el proceso de investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se compra, con qué frecuencia se repone y dónde difiere la realización de precios según la región y el usuario final. Hablamos con una combinación de proveedores de reactivos, equipos centrados en instrumentos, distribuidores y gerentes de laboratorio en América, EMEA y APAC, de modo que los supuestos de la investigación documental pudieran corregirse y luego triangularse con el comportamiento real de compra.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 15% | APAC: 40% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 38% | EMEA: 36% |

| Actores más pequeños: 18% | Gerentes: 47% | América: 24% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que la actividad de investigación y las señales de escala de bioprocesos se convierten en un conjunto de demanda de disociación, que luego se filtra según las tasas de uso habituales y los precios de venta promedio. El modelo se apoya en variables como los volúmenes de proyectos de ciencias biológicas financiados, el número de programas activos de terapia celular y génica, el crecimiento en el rendimiento de los experimentos de célula única, el consumo típico de reactivos de disociación por ejecución y la tendencia de la base instalada de instrumentos de disociación de tejidos. Cuando los datos públicos se reportan en unidades diferentes, las conversiones se mantienen simples y se contrastan con la retroalimentación de las entrevistas para que los cálculos sigan siendo reproducibles.

Para evitar una dependencia excesiva de un solo indicador, los totales se corroboran con aproximaciones selectivas de abajo hacia arriba, incluidas verificaciones muestreadas de carteras de proveedores (volumen por bandas de precio) y retroalimentación a nivel de canal sobre los ciclos de reposición. Cuando faltan datos sobre la combinación de productos, las brechas se manejan utilizando divisiones de combinación conservadoras respaldadas por aportes de expertos, y luego se someten a pruebas de estrés frente a señales de importación-exportación y la dirección de la actividad de patentes cuando resulta pertinente. Los pronósticos se desarrollan mediante un análisis de escenarios en torno al impulso de la financiación de la investigación y al ritmo de comercialización de las terapias, y luego se refinan con una verificación de series temporales basada en ARIMA para que la curva final se mantenga realista en un mercado impulsado por las adquisiciones.

Validación de datos y ciclo de actualización

Antes de finalizar las cifras, los resultados se comparan con señales independientes, como la dirección del gasto regional en investigación, las tendencias de adopción de publicaciones y protocolos, y los comentarios sobre envíos de instrumentos procedentes de divulgaciones públicas. Se realizan verificaciones de variación por región y tipo de producto, de modo que cualquier salto pronunciado pueda rastrearse hasta un cambio de entrada específico, y luego se revisa en una segunda pasada de análisis. Si aparece una discrepancia importante, se vuelven a revisar las entrevistas y los supuestos solo se ajustan una vez que la evidencia de respaldo es clara.

Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como grandes movimientos regulatorios, un cambio significativo en la financiación o variaciones de precios vinculadas a restricciones de suministro. Justo antes de la entrega, el modelo se vuelve a verificar con las últimas publicaciones públicas para que los clientes reciban una visión actualizada.

Tamaño del mercado de disociación celular de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la disociación celular a menudo varían, y la dispersión generalmente no es aleatoria. Las diferencias tienden a provenir de qué se cuenta como gasto en disociación, qué año se toma como referencia y con qué rapidez se actualizan los supuestos de precios y adopción.

Los instrumentos de secuenciación y análisis de célula única son un complemento frecuente en algunas estimaciones, lo que amplía los totales más allá del paso de disociación. Aun así, esas plataformas quedan fuera del alcance de Mordor Intelligence para este mercado. Otras brechas provienen de si los tampones preparados internamente se tratan como ingresos de mercado, de cómo se dividen las ventas de instrumentos entre sistemas de disociación dedicados y la automatización de laboratorio más amplia, y de si la conversión de divisas utiliza una tasa promedio anual o una tasa puntual para el año base.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,70 mil millones de USD (2026) | |

| Consultora Global A | 0,42 mil millones de USD (2023) | Utiliza un año base anterior y parece combinar instrumentos, reactivos y accesorios sin separar claramente las herramientas de disociación dedicadas del gasto en flujos de trabajo de laboratorio adyacentes, lo que puede alterar el valor inicial y la curva de crecimiento. |

| Publicación Sectorial B | 0,50 mil millones de USD (2024) | Emplea una ventana de pronóstico más estrecha y un enfoque de producto que puede sobreponderar los precios de lista de catálogo y las categorías amplias de productos, con visibilidad limitada sobre la realización de precios regionales y la frecuencia de reposición. |

La tabla muestra que los mayores factores diferenciadores son la definición y el momento temporal, más que las diferencias de cálculo. Al mantener el gasto contabilizado vinculado a productos de disociación identificables y luego verificar el resultado frente a múltiples señales de demanda, la estimación final resulta más fácil de rastrear, replicar y actualizar a medida que surge nueva información de mercado.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de disociación celular en 2026 y cuáles son sus perspectivas de crecimiento?

El mercado de disociación celular está valorado en USD 0,7 mil millones en 2026 y se proyecta que alcance USD 1,41 mil millones en 2031, avanzando a una CAGR del 14,96% durante el período de pronóstico (2026-2031).

¿Qué categoría de producto lidera el mercado de disociación celular?

Los reactivos enzimáticos lideran, representando el 58,21% de la participación del mercado de disociación celular en 2025, en gran medida debido a su eficacia bien establecida en una amplia gama de tejidos.

¿Qué impulsa el rápido crecimiento de las soluciones de disociación no enzimáticas?

Los productos no enzimáticos crecen a una CAGR del 17,08% porque los flujos de trabajo de genómica unicelular e inmunofenotipado demandan métodos más suaves que preserven los marcadores de superficie y la fidelidad de la expresión génica.

¿Por qué las CRO emergen como el segmento de usuario final de más rápido crecimiento?

Las CRO registran una CAGR del 17,85% a medida que las empresas farmacéuticas externalizan el desarrollo de procesos complejos de terapia celular y la fabricación a socios especializados con capacidad dedicada.

¿Qué región muestra el mayor crecimiento y por qué?

Asia-Pacífico demuestra la CAGR más rápida del 16,21% hasta 2031, respaldada por inversiones gubernamentales multimillonarias, cadenas de ensayos clínicos en expansión e infraestructura de fabricación con ventajas de costo.

¿Cuáles son las principales restricciones que podrían frenar la expansión del mercado?

Los altos costos de capital para la automatización avanzada y el desafío de estandarizar protocolos en fuentes de tejido variables pueden reducir hasta un 2,1% y un 1,8% la CAGR pronosticada, respectivamente.

Última actualización de la página el: