Tamaño y Participación del Mercado de Aislamiento Celular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aislamiento Celular por Mordor Intelligence

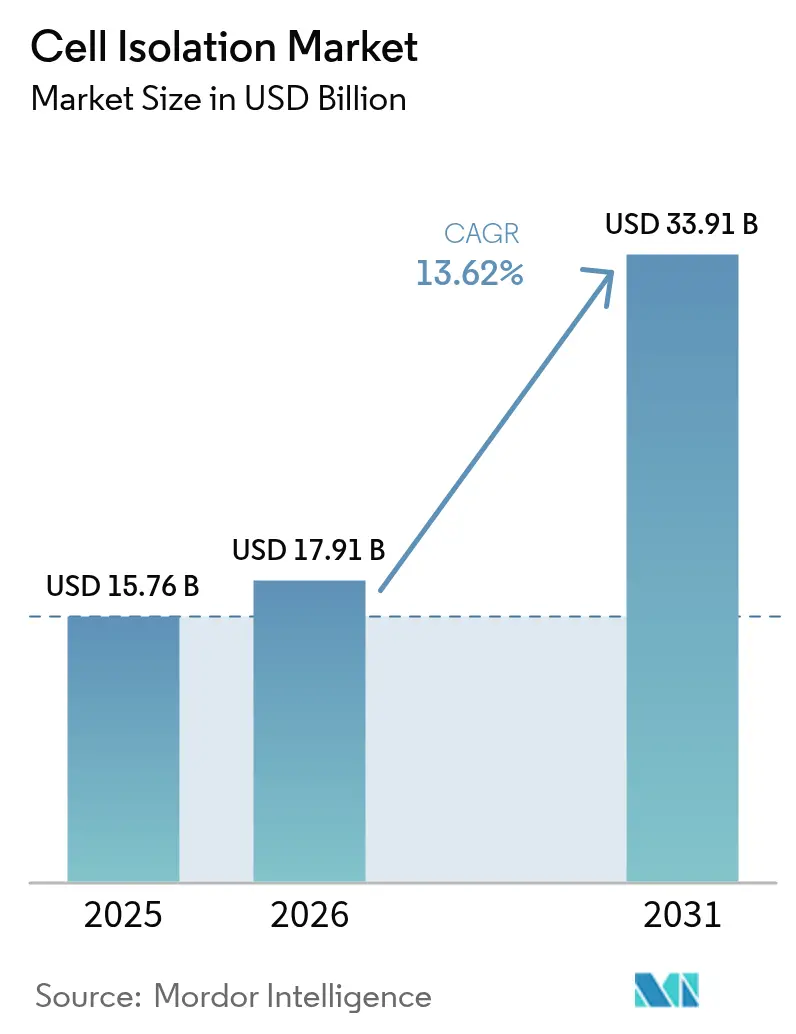

Se espera que el tamaño del mercado de aislamiento celular crezca de USD 15.760 millones en 2025 a USD 17.910 millones en 2026 y se prevé que alcance USD 33.910 millones en 2031 a una CAGR del 13,62% durante el período 2026-2031. La expansión está impulsada por la creciente adopción de terapias basadas en células, la sostenida financiación del sector público y privado para la investigación, y una rápida expansión de la capacidad de fabricación biofarmacéutica. Los instrumentos preparados para la automatización, especialmente los citómetros de flujo de alto parámetro y las plataformas microfluídicas integradas, están migrando de los laboratorios de investigación a las salas GMP, acortando los plazos de desarrollo de terapias celulares y diagnósticos de precisión. América del Norte sigue siendo el mayor contribuyente regional, mientras que Asia-Pacífico registra el crecimiento más rápido gracias a las subvenciones gubernamentales e inversiones en infraestructura. La presión regulatoria sobre los costes y la grave escasez de técnicos cualificados están intensificando la necesidad de plataformas llave en mano y fáciles de usar que minimicen el tiempo de intervención manual y garanticen el cumplimiento de los estándares de calidad en evolución.

Conclusiones Clave del Informe

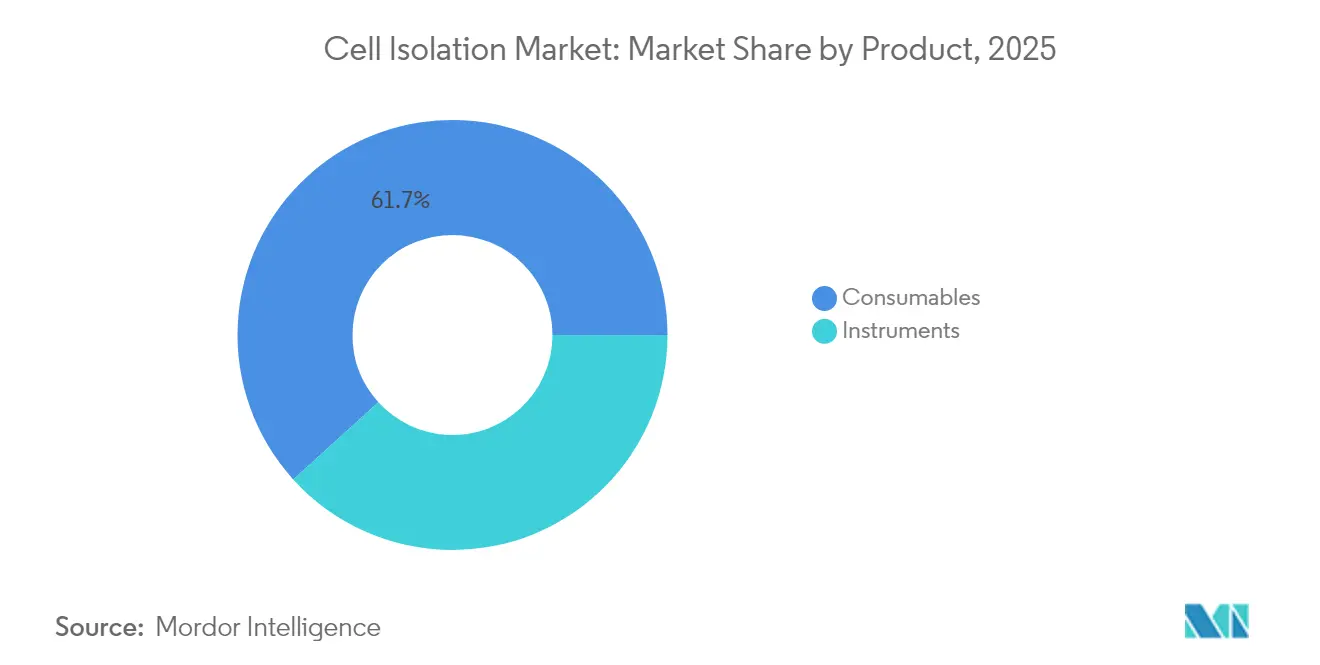

- Por producto, los consumibles lideraron con el 61,72% de la cuota de mercado en 2025, mientras que se prevé que los instrumentos crezcan a una CAGR del 15,12% hasta 2031.

- Por técnica, la Separación Celular Activada Magnéticamente (MACS) capturó el 45,02% del mercado en 2025, mientras que se proyecta que el aislamiento por microfluídica y laboratorio en chip se expanda a una CAGR del 15,58% durante el mismo período.

- Por tipo de célula, las células humanas representaron el 70,88% de la cuota en 2025, con las células animales preparadas para crecer a una CAGR del 15,06% hasta 2031.

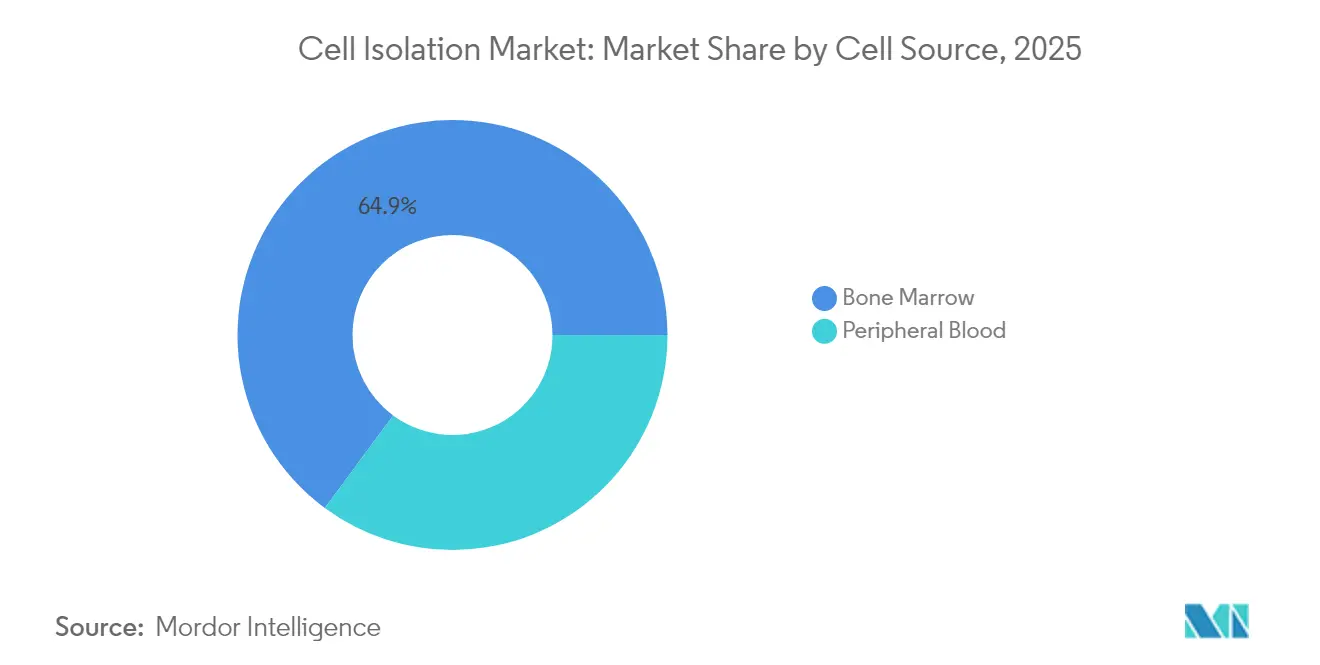

- Por fuente celular, la sangre periférica mantuvo el 35,12% de la cuota en 2025, y se anticipa que la médula ósea crezca a una CAGR del 15,31% durante 2026-2031.

- Por usuario final, los laboratorios de investigación e institutos académicos controlaron el 46,01% del mercado en 2025, mientras que se proyecta que las organizaciones de investigación y fabricación por contrato registren la CAGR más alta, del 16,07%.

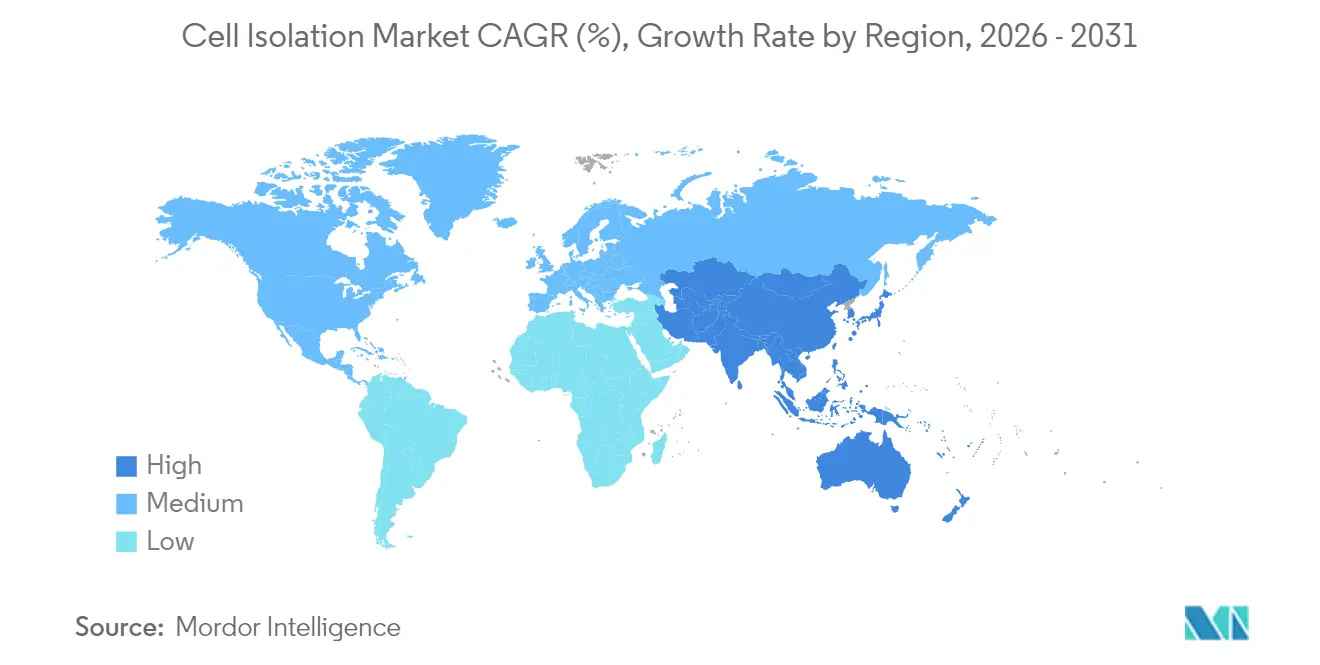

- Por geografía, América del Norte dominó con una cuota del 40,86% en 2025, mientras que se espera que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 14,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aislamiento Celular

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Terapias Basadas en Células | 3.2% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Aumento de la Financiación para la Investigación en Ciencias de la Vida | 2.8% | América del Norte, Europa, mercados emergentes de APAC | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Plataformas de Separación Celular | 2.5% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Creciente Prevalencia de Enfermedades Crónicas | 2.1% | Global, con poblaciones envejecidas en países desarrollados | Largo plazo (≥ 4 años) |

| Expansión de la Capacidad de Fabricación Biofarmacéutica | 1.9% | Núcleo en APAC, con extensión a América del Norte y Europa | Mediano plazo (2-4 años) |

| Surgimiento de la Medicina Personalizada y los Diagnósticos de Precisión | 1.4% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Terapias Basadas en Células

Las aprobaciones de la FDA para 37 productos de terapia celular y génica en 2024 subrayan un cambio clínico hacia medicamentos vivos que requieren flujos de trabajo precisos de aislamiento celular. Los programas de CAR-T se están multiplicando, y las plataformas alogénicas optimizadas en costes están avanzando hacia ensayos pivotales, amplificando la demanda de selección estandarizada y de alto rendimiento de subconjuntos de linfocitos. El programa de CAR-T de USD 35.000 de Brasil ilustra cómo la innovación regional en costes puede desbloquear nuevas cohortes de pacientes y ampliar el mercado de aislamiento celular potencial. A medida que aumenta el volumen de la cartera de proyectos, la escalabilidad y la consistencia entre lotes se convierten en criterios de compra decisivos para instrumentos y reactivos.

Aumento de la Financiación para la Investigación en Ciencias de la Vida

Los programas de Instrumentación de Alto Nivel (HEI) y de Subvenciones para Instrumentación Compartida de los NIH desembolsan colectivamente hasta USD 2 millones por adjudicación para citómetros de flujo y analizadores celulares, anclando un ciclo de demanda doméstica predecible[1]Institutos Nacionales de Salud, "Programa de Subvenciones para Instrumentación de Alto Nivel (HEI)," nih.gov. Los inversores de capital riesgo se hacen eco del entusiasmo público: Garuda Therapeutics recaudó USD 50 millones en financiación de la Serie A-1 para plataformas de células madre listas para usar, subrayando la confianza del sector privado en las tecnologías de aislamiento innovadoras. Los centros tecnológicos regionales, como el Centro Tecnológico de Microfluídica de Corvallis (con 5.000 a 12.000 empleos previstos para 2033), agrupan talento, infraestructura y capital, acelerando la comercialización de productos.

Avances Tecnológicos en Plataformas de Separación Celular

Los sistemas robóticos multiagente habilitados por IA, como BioMARS, ejecutan protocolos de separación autónomos con un rendimiento equiparable al de técnicos experimentados, reduciendo la variabilidad del operador y disminuyendo los costes de formación[2]Nature, "BioMARS: Un Sistema Robótico Multiagente para Experimentos Biológicos Autónomos," nature.com. La citometría de flujo espectral, ejemplificada por el analizador FACSDiscover A8 de BD, registra ahora hasta 50 parámetros por célula, proporcionando una fenotipificación más profunda sin comprometer el rendimiento. Los módulos de levitación acústica sin contacto eliminan el daño celular por cizallamiento y reducen el espacio físico de los instrumentos, una ventaja para las salas limpias GMP donde el espacio tiene un coste elevado. Los modelos de aprendizaje automático potencian la capacidad predictiva de los citómetros de flujo de imagen al correlacionar la morfología con la expresión proteica, facilitando estudios longitudinales no destructivos.

Creciente Prevalencia de Enfermedades Crónicas

Se proyecta que la incidencia del cáncer se aproxime a 30,2 millones de casos para 2040, impulsando la adopción de ensayos de biopsia líquida e inmunofenotipificación que dependen de pasos de aislamiento celular altamente selectivos[3]Organización Mundial de la Salud, "Hoja Informativa sobre el Cáncer," who.int. Se prevé que las terapias con células madre para enfermedades degenerativas alcancen USD 2.612,9 millones para 2033, añadiendo volumen a los reactivos de separación de células madre. Las aprobaciones regulatorias de nuevas pruebas basadas en sangre, como el ensayo Shield para el cáncer colorrectal (83% de precisión), validan los diagnósticos habilitados por aislamiento celular en el cribado rutinario.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Coste de los Instrumentos Avanzados | -1.8% | Global, con impacto particular en los mercados emergentes | Corto plazo (≤ 2 años) |

| Requisitos Regulatorios y de Cumplimiento Estrictos | -1.5% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Cualificada en Citometría de Flujo | -1.2% | Global, agudo en los mercados desarrollados | Largo plazo (≥ 4 años) |

| Preocupaciones Éticas y Desafíos en la Obtención de Muestras | -0.9% | Global, variable según el marco regulatorio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de los Instrumentos Avanzados

Los clasificadores celulares de gama alta suelen cotizarse por encima de USD 1 millón, lo que limita el acceso para institutos más pequeños y laboratorios de mercados emergentes. La alineación de la FDA con la norma ISO 13485 para febrero de 2026 obligará a los fabricantes a revisar sus sistemas de calidad, añadiendo costes de cumplimiento y potencialmente elevando los precios. Incluso las tarifas reducidas de 510(k) de USD 6.084 para pequeñas empresas cualificadas suponen una presión para los presupuestos de las empresas emergentes. Esta barrera de capital empuja a los usuarios hacia modelos de arrendamiento e instalaciones centralizadas de uso compartido.

Requisitos Regulatorios y de Cumplimiento Estrictos

La próxima supervisión de la FDA sobre las pruebas desarrolladas en laboratorio impondrá un registro por fases, requisitos de calidad y notificación de eventos adversos a los laboratorios clínicos, alargando los plazos de validación. Las interpretaciones divergentes entre la UE y los EE. UU. sobre la compensación a donantes y la trazabilidad complican las cadenas de suministro globales para los materiales de partida. La falta de controles estandarizados por la FDA para los ensayos de citometría de flujo los mantiene en la categoría de pruebas desarrolladas en laboratorio, elevando los costes de validación in situ.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Consumibles Dominan en Medio del Aumento de la Automatización de Instrumentos

Los consumibles generaron el 61,72% de los ingresos de 2025 debido a la reposición continua de anticuerpos, perlas magnéticas, medios de densidad y cartuchos desechables. Los reactivos personalizados para flujos de trabajo de CAR-T y los tampones de grado GMP tienen precios premium, lo que garantiza flujos de ingresos anuales estables para los proveedores. Se prevé que el crecimiento de los instrumentos, aunque desde una base menor, alcance una CAGR del 15,12% a medida que los usuarios sustituyen las centrífugas manuales por sistemas cerrados y automatizados que integran el lavado celular, la reducción de volumen y el enriquecimiento en una sola operación. Los primeros adoptantes reportan ahorros de mano de obra de hasta el 40% y menores incidentes de contaminación, validando los supuestos de retorno de la inversión.

El tamaño del mercado de aislamiento celular derivado de los instrumentos está destinado a aumentar considerablemente a medida que las plataformas multimodales combinan fuerzas magnéticas, acústicas y ópticas en un chasis compacto único, reduciendo el espacio físico en un 30% en comparación con los diseños heredados. Los proveedores ahora agrupan los consumibles en planes de suscripción que reducen el desembolso de capital del primer año, ampliando el acceso para los hospitales de nivel medio. La estrategia también asegura el consumo continuo de reactivos, reforzando la fidelización al proveedor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Técnica: MACS Lidera, la Microfluídica Surge

MACS mantuvo el 45,02% de la cuota del mercado de aislamiento celular en 2025 gracias a protocolos probados, amplios menús de anticuerpos y formatos de columna escalables. Sin embargo, los dispositivos de laboratorio en chip microfluídico registran una CAGR del 15,58%, impulsados por la genómica unicelular donde la captura precisa de poblaciones escasas es esencial. Los investigadores citan un consumo de muestras y reactivos un 75% menor, junto con una menor exposición del operador a riesgos biológicos.

El tamaño del mercado de aislamiento celular atribuible a la microfluídica crecerá aún más a medida que los generadores de gotas guiados por IA alcancen una precisión inferior a 100 µm, permitiendo el marcado de código de barras posterior para la secuenciación de alto contenido. Las plataformas híbridas ahora combinan el preenriquecimiento dielecroforético con el pulido por perlas magnéticas para alcanzar una pureza superior al 98% en un flujo continuo, acortando el tiempo de configuración y preservando la viabilidad celular para aplicaciones sensibles.

Por Tipo de Célula: Las Células Humanas Siguen Siendo el Ancla de Ingresos

Las células humanas contribuyeron con el 70,88% de la facturación de 2025 porque los programas clínicos dominan el poder adquisitivo. Los fabricantes terapéuticos valoran los anticuerpos de grado GMP y los aisladores cerrados que cumplen con las farmacopeas regionales. La demanda de células animales, que crece a una CAGR del 15,06%, refleja el crecimiento en biológicos veterinarios y ensayos alternativos de toxicidad. La flexibilidad regulatoria en los modelos animales acorta los plazos de validación, atrayendo inversiones en genética ganadera y oncología de animales de compañía.

La complejidad del flujo de trabajo con células humanas eleva el gasto promedio en consumibles por muestra, protegiendo a los proveedores de la erosión de precios. La constante afluencia de más de 1.200 ensayos activos en los EE. UU. sostiene la demanda de referencia incluso si los programas individuales fracasan, amortiguando la volatilidad de los ingresos.

Por Fuente Celular: Sangre Periférica Accesible, Médula Ósea Rica

La sangre periférica aportó el 35,12% de los volúmenes de 2025, valorada por la comodidad de la venopunción y la mínima morbilidad en el sitio del donante. El tamaño del mercado de aislamiento celular vinculado a los insumos de médula ósea se está expandiendo más rápidamente (CAGR del 15,31%), ya que los rendimientos de células madre hematopoyéticas son hasta 500 veces mayores, lo que es fundamental para los productos alogénicos listos para usar. Los flujos de trabajo emergentes emplean kits de aspiración rápida de médula emparejados con fraccionadores de levitación acústica, reduciendo a la mitad los tiempos de procesamiento en comparación con la centrifugación por gradiente.

Los tejidos perinatales ganan terreno debido a las poblaciones de células inmunológicamente vírgenes y a menos obstáculos éticos. Los robots automatizados de disociación de tejidos ahora logran un rendimiento superior al 85% en células madre mesenquimales de tejido de cordón umbilical en 30 minutos, reemplazando la disección manual con bisturí y reduciendo el riesgo para el operador.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Academia Lidera, las CROs Aceleran

Los laboratorios académicos representaron el 46,01% del gasto de 2025, aprovechando la financiación plurianual de subvenciones para actualizar citómetros y chips microfluídicos. Las CROs registran una CAGR del 16,07%, reflejando las tendencias de externalización de la biofarmacéutica que buscan reducir el riesgo del gasto de capital. Para los CDMOs que operan a menos del 50% de capacidad, la diferenciación gira en torno a los aisladores de sistema cerrado con registros electrónicos de lotes que facilitan las auditorías de los clientes.

Los laboratorios de diagnóstico amplían la adopción de clasificadores totalmente programados integrados en los sistemas de información de laboratorio, reduciendo drásticamente el tiempo de intervención manual en las pruebas citogenéticas. La escasez de mano de obra intensifica la dependencia de dicha automatización, permitiendo operaciones las 24 horas del día, los 7 días de la semana con supervisión mínima.

Análisis Geográfico

América del Norte generó el 40,86% de los ingresos de 2025, sostenida por los ciclos de subvenciones de los NIH y la alta densidad de ensayos clínicos. Los ingresos del primer trimestre de 2025 de Thermo Fisher de USD 10.360 millones, reforzados por su adquisición de Solventum por USD 4.100 millones, confirman un sólido impulso en la demanda de instrumentos. Sin embargo, la escasez de 20.000 a 25.000 técnicos en la región eleva la demanda de plataformas llave en mano que incorporan controles de calidad impulsados por IA para facilitar las auditorías regulatorias.

Asia-Pacífico registra una CAGR del 14,21%, la más rápida entre todas las regiones, impulsada por subsidios estatales y ampliaciones de capacidad en China, Corea del Sur e India. China albergó el 37% de los ensayos clínicos globales en 2024, catalizando la adopción de aisladores microfluídicos alineados con las GMP nacionales. La vía de Seguimiento Rápido de Corea del Sur para los medicamentos regenerativos acelera los plazos de aprobación hasta en 12 meses, motivando compras anticipadas de equipos por parte de los CDMOs locales. Los nuevos participantes nacionales de CAR-T en India señalan un cambio hacia cadenas de suministro regionales, ampliando la base de clientes potenciales para instrumentos de precio medio.

Europa mantiene una demanda sólida a pesar del mayor escrutinio regulatorio bajo el Reglamento de Ensayos Clínicos de la UE. Los consorcios académico-industriales aprovechan las subvenciones de Horizonte Europa para financiar actualizaciones de citometría espectral, garantizando ciclos de reemplazo constantes. Mientras tanto, América Latina muestra potencial ya que el programa de CAR-T de USD 35.000 de Brasil destaca la innovación consciente de los costes, aunque las incertidumbres en el reembolso moderan la adopción inmediata. La demanda en Oriente Medio y África es incipiente pero creciente a medida que los gobiernos invierten en centros de trasplante y centros de inmuno-oncología.

Panorama Competitivo

Los líderes del mercado adoptan estrategias de integración vertical para asegurar el suministro de reactivos, capturar mayores márgenes y agrupar contratos de servicio. La adquisición por parte de Thermo Fisher de la unidad de purificación de Solventum y la compra de Mirus Bio por parte de Merck KGaA por USD 600 millones ejemplifican esta ola de consolidación. BD complementa la I+D orgánica con alianzas de automatización, como su acuerdo de integración robótica con Biosero, para incorporar el aislamiento celular en flujos de trabajo de descubrimiento de fármacos sin interrupciones.

Los innovadores de mediana capitalización desafían a los titulares a través de tecnologías diferenciadas: el Perfilado de Espectro Completo de Cytek Biosciences elimina los filtros tradicionales, reduciendo la complejidad y el precio de los instrumentos, y aun así generó USD 201 millones en ingresos en 2024. La fusión planificada de Quanterix con Akoya Biosciences combina la detección de proteínas ultrasensible con la biología espacial, fortaleciendo su propuesta para los investigadores traslacionales. Las empresas emergentes nativas de IA suministran capas de software que se adaptan al hardware instalado, desbloqueando ingresos incrementales para ambas partes.

Las oportunidades de espacio en blanco se concentran en torno a la preparación automatizada de muestras, las plataformas agnósticas en cuanto a consumibles y los sistemas de gama media para los mercados emergentes. Los proveedores capaces de certificar la esterilidad de circuito cerrado manteniendo precios por debajo de USD 500.000 probablemente capturen los hospitales que ingresan al ámbito de la terapia autóloga. La intensidad competitiva sigue siendo moderada, pero la concentración está aumentando gradualmente a medida que las fusiones multimillonarias reducen la larga cola de proveedores de nicho.

Líderes de la Industria de Aislamiento Celular

Bio-Rad Laboratories Inc

Danaher Corporation (Cytiva)

Merck KGaA (MilliporeSigma)

Becton, Dickinson & Company

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: BD y Waters anunciaron una fusión de USD 17.500 millones para crear una plataforma integrada de diagnóstico y biociencias.

- Mayo de 2025: BD lanzó el analizador celular espectral FACSDiscover A8, que permite lecturas unicelulares de 50 parámetros.

- Febrero de 2025: Thermo Fisher cerró su adquisición de USD 4.100 millones del negocio de Purificación y Filtración de Solventum.

- Febrero de 2025: Danaher adquirió Precision Nanosystems para reforzar las capacidades de nanopartículas lipídicas.

- Enero de 2025: Quanterix acordó adquirir Akoya Biosciences, combinando la detección ultrasensible de biomarcadores en sangre y tejidos.

- Noviembre de 2024: Terumo lanzó una unidad de Innovaciones Terapéuticas que integra soluciones de aféresis y terapia celular.

Alcance del Informe Global del Mercado de Aislamiento Celular

Según el alcance del informe, el aislamiento celular o separación celular es una técnica utilizada para clasificar células en poblaciones específicas a partir de un grupo heterogéneo de células sin contaminación. Esta técnica ayuda a las terapias basadas en células a mejorar la calidad del tratamiento y los resultados clínicos. El mercado de aislamiento celular está segmentado por producto (consumibles (reactivos y kits, perlas y desechables) e instrumentos (centrífugas, citómetros de flujo, sistemas de filtración, sistemas separadores celulares activados magnéticamente, otros instrumentos)), tipo (humano y animal), aplicación (laboratorios e institutos de investigación, empresas de biotecnología y farmacéuticas, y otras aplicaciones) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor en millones de USD para los segmentos mencionados anteriormente.

| Consumibles | Reactivos y Kits |

| Perlas (Magnéticas, de Polímero) | |

| Desechables (Tubos, Columnas, Filtros) | |

| Instrumentos | Centrífugas |

| Citómetros de Flujo / FACS | |

| Sistemas Separadores Celulares Activados Magnéticamente | |

| Sistemas de Aislamiento Microfluídico y Acústico | |

| Plataformas de Filtración |

| Centrifugación por Gradiente de Densidad |

| Separación Celular Activada Magnéticamente (MACS) |

| Clasificación Celular Activada por Fluorescencia (FACS) |

| Aislamiento por Microfluídica y Laboratorio en Chip |

| Filtración y Tamizado |

| Dielecroforesis y Clasificación Acústica |

| Células Humanas |

| Células Animales |

| Sangre Periférica |

| Médula Ósea |

| Sangre de Cordón Umbilical y Tejidos Perinatales |

| Tejido Tumoral / Digestos de Tejido Sólido |

| Laboratorios de Investigación e Institutos Académicos |

| Empresas de Biotecnología y Biofarmacéutica |

| Organizaciones de Investigación y Fabricación por Contrato |

| Laboratorios de Diagnóstico y Referencia |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Consumibles | Reactivos y Kits |

| Perlas (Magnéticas, de Polímero) | ||

| Desechables (Tubos, Columnas, Filtros) | ||

| Instrumentos | Centrífugas | |

| Citómetros de Flujo / FACS | ||

| Sistemas Separadores Celulares Activados Magnéticamente | ||

| Sistemas de Aislamiento Microfluídico y Acústico | ||

| Plataformas de Filtración | ||

| Por Técnica | Centrifugación por Gradiente de Densidad | |

| Separación Celular Activada Magnéticamente (MACS) | ||

| Clasificación Celular Activada por Fluorescencia (FACS) | ||

| Aislamiento por Microfluídica y Laboratorio en Chip | ||

| Filtración y Tamizado | ||

| Dielecroforesis y Clasificación Acústica | ||

| Por Tipo de Célula | Células Humanas | |

| Células Animales | ||

| Por Fuente Celular | Sangre Periférica | |

| Médula Ósea | ||

| Sangre de Cordón Umbilical y Tejidos Perinatales | ||

| Tejido Tumoral / Digestos de Tejido Sólido | ||

| Por Usuario Final | Laboratorios de Investigación e Institutos Académicos | |

| Empresas de Biotecnología y Biofarmacéutica | ||

| Organizaciones de Investigación y Fabricación por Contrato | ||

| Laboratorios de Diagnóstico y Referencia | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de aislamiento celular?

El tamaño del mercado de aislamiento celular es de USD 17.910 millones en 2026 y se proyecta que alcance USD 33.910 millones para 2031.

¿Qué segmento está creciendo más rápido en el mercado de aislamiento celular?

Las plataformas de laboratorio en chip microfluídico registran la CAGR más alta a nivel de técnica, del 15,58% hasta 2031.

¿Por qué son importantes las CROs para el mercado de aislamiento celular?

Las CROs se están expandiendo a una CAGR del 16,07% a medida que los patrocinadores biofarmacéuticos externalizan el desarrollo de terapias celulares y necesitan servicios de aislamiento llave en mano.

¿Cómo está afectando la regulación a la demanda de instrumentos?

La próxima alineación de la FDA con la norma ISO 13485 y las nuevas reglas sobre pruebas desarrolladas en laboratorio aumentan la complejidad de la validación, impulsando la demanda de instrumentos automatizados y conformes.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico registra la CAGR regional más rápida del 14,21% gracias a los incentivos gubernamentales, las nuevas instalaciones GMP y el aumento de la actividad de ensayos clínicos.

Última actualización de la página el: