Tamaño y Participación del Mercado de Terapia Celular Alogénica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

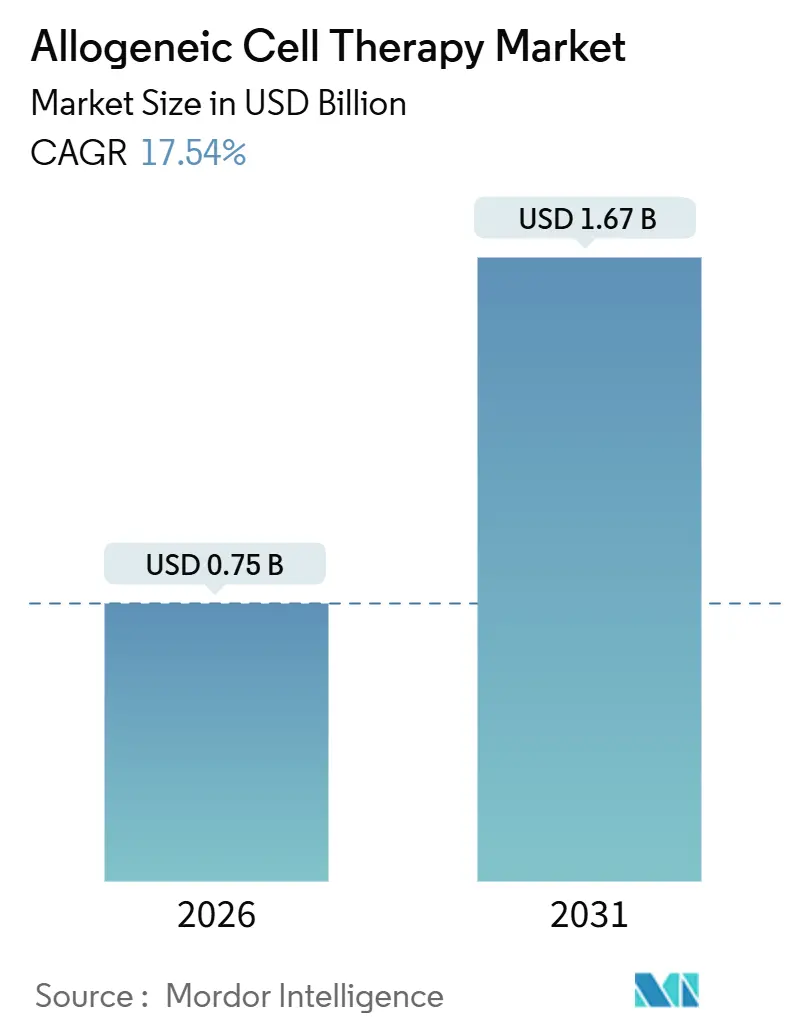

| Tamaño del Mercado (2026) | 0.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapia Celular Alogénica por Mordor Intelligence

El tamaño del Mercado de Terapia Celular Alogénica se estima en USD 0,75 mil millones en 2026, y se espera que alcance USD 1,67 mil millones en 2031, a una CAGR del 17,54% durante el período de pronóstico (2026-2031).

Las rápidas aprobaciones regulatorias, los fuertes flujos de capital y los avances en la edición génica están transformando los productos alogénicos de conceptos experimentales a opciones escalables y disponibles de inmediato que acortan los tiempos de espera del tratamiento y reducen los costos por dosis. Los hospitales están ampliando los programas de acceso temprano para incluir indicaciones autoinmunes y dermatológicas, mientras que los pagadores en América del Norte y Europa están implementando pilotos de reembolso basado en resultados que favorecen la fabricación predecible por lotes. Asia-Pacífico está emergiendo como motor de crecimiento, ya que China, Japón y Corea del Sur agilizan los procesos de aprobación y ofrecen incentivos fiscales para ampliar la capacidad de fabricación bajo normas de Buenas Prácticas de Manufactura (BPM). La automatización de la fabricación, en particular los biorreactores de sistema cerrado que producen >100 dosis a partir de un único donante, está reduciendo el costo de los bienes vendidos y permitiendo que desarrolladores más pequeños compitan en entornos de oncología de primera línea.

Conclusiones Clave del Informe

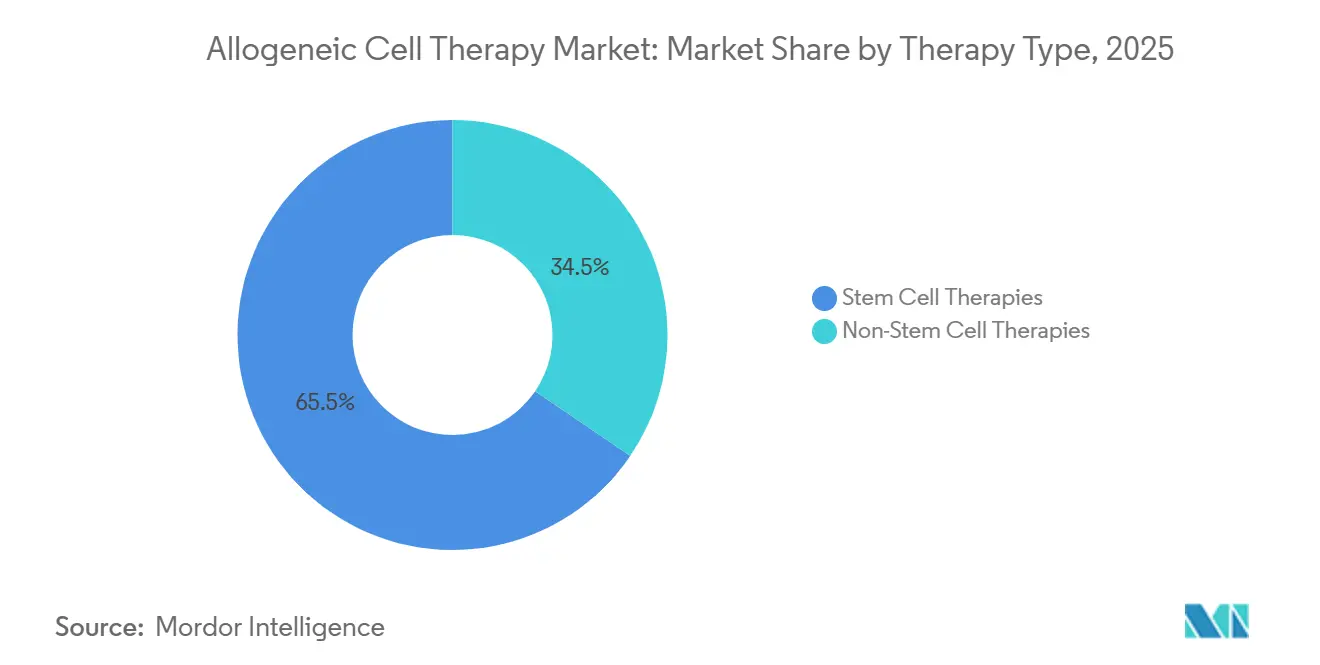

- Por tipo de terapia, las terapias con células madre representaron el 65,55% de la participación del mercado de terapia celular alogénica en 2025; se prevé que las terapias sin células madre se expandan a una CAGR del 25,25% hasta 2031.

- Por área terapéutica, los trastornos hematológicos representaron el 42,53% del tamaño del mercado de terapia celular alogénica en 2025, mientras que los trastornos dermatológicos avanzan a una CAGR del 23,85% hasta 2031.

- Por usuario final, los hospitales y clínicas lideraron con una participación de ingresos del 75,23% en 2025; se proyecta que los institutos de investigación y académicos registren una CAGR del 21,55% entre 2026 y 2031.

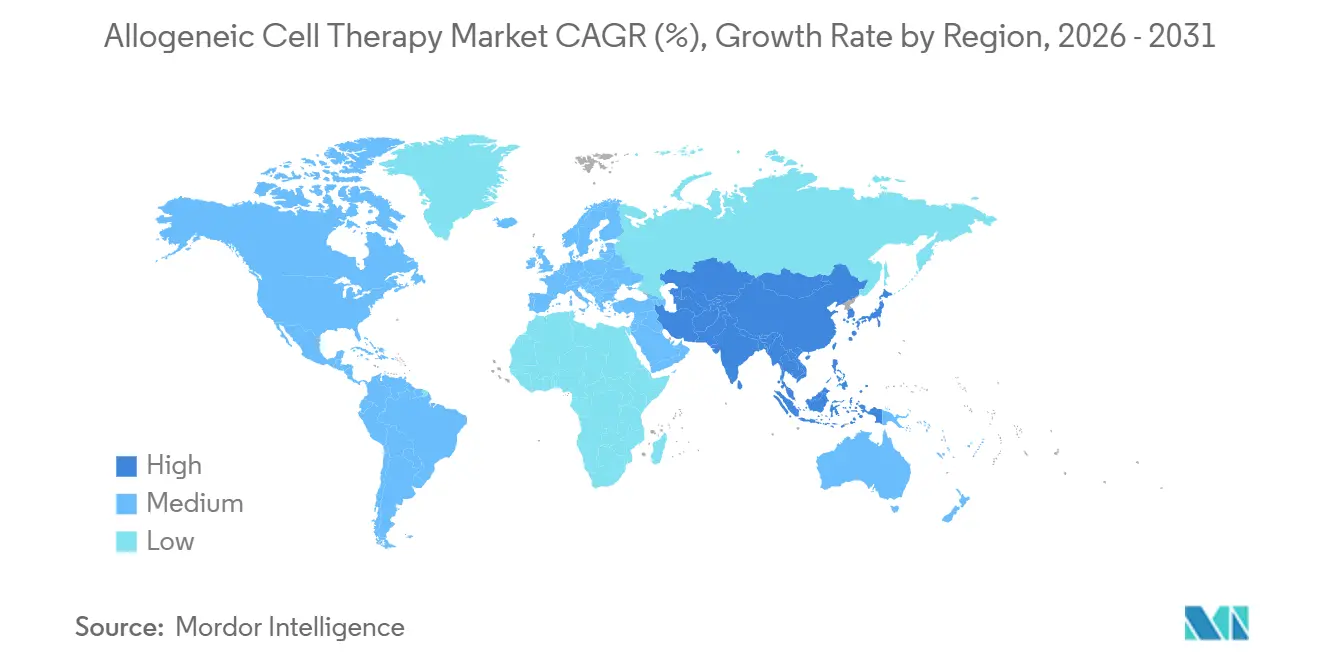

- Por geografía, América del Norte representó el 39,13% en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 18,81% hasta 2031, a medida que los reguladores regionales adoptan marcos de aprobación condicional.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Terapia Celular Alogénica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Crónicas y Raras | +3.2% | Global, demanda aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| La Escalabilidad de Disponibilidad Inmediata Reduce los Tiempos de Espera y los Costos | +4.1% | Global, adopción temprana en Estados Unidos y Alemania | Corto plazo (≤ 2 años) |

| Expansión del Portafolio Clínico y Fuertes Flujos de Financiamiento | +3.8% | América del Norte y Asia-Pacífico como núcleo, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Designaciones Regulatorias Aceleradas Favorables | +2.9% | América del Norte y Unión Europea, emergente en Japón y China | Corto plazo (≤ 2 años) |

| Biorreactores Automatizados de Sistema Cerrado Permiten Lotes de >100 Dosis | +2.6% | Global, concentrado en Estados Unidos, Alemania y Corea del Sur | Largo plazo (≥ 4 años) |

| La Terapia Alo-CAR-T de Primera Línea Guiada por Enfermedad Residual Mínima Amplía los Pacientes Elegibles | +2.3% | América del Norte y Unión Europea, programas piloto en Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas y Raras

Se proyecta que la incidencia de leucemia, linfoma y mieloma en los Estados Unidos alcance 186.400 casos en 2026, un aumento del 4,2% respecto a 2024, mientras que los diagnósticos de lupus eritematoso sistémico en adultos de entre 18 y 45 años aumentaron un 19% durante 2020-2025[1]Sociedad Americana del Cáncer, "Datos y Cifras sobre el Cáncer 2026," cancer.org. La fabricación autóloga no puede escalar con la suficiente rapidez para satisfacer este aumento, ya que cada lote específico para el paciente aún tarda semanas en producirse. El mercado de terapia celular alogénica, por lo tanto, ofrece una solución basada en inventario que puede entregarse en 48 horas, una ventana que puede evitar la progresión de la enfermedad y los costosos regímenes puente[2]Institutos Nacionales de Salud, "Programa de Investigación All of Us: Tendencias en Enfermedades Autoinmunes," nih.gov. La designación de Vía Rápida de la Administración de Alimentos y Medicamentos (FDA) para ALLO-329 en lupus eritematoso sistémico, otorgada en abril de 2025, valida aún más la demanda de casos de uso no oncológicos. Los grupos de defensa están presionando al Centro de Servicios de Medicare y Medicaid (CMS) para que establezca códigos de reembolso únicos que reflejen el impacto más amplio en la población y la estructura de costos más baja por dosis.

La Escalabilidad de Disponibilidad Inmediata Reduce los Tiempos de Espera y los Costos

La fabricación por lotes amortiza los gastos fijos en cientos de viales, reduciendo el costo de los bienes vendidos por debajo de USD 15.000 por dosis en plataformas maduras de células asesinas naturales derivadas de células madre pluripotentes inducidas (iPSC-NK), en comparación con USD 200.000-400.000 para las autólogas[3]Fate Therapeutics, "Presentación para Inversores: Economía de la Terapia Celular Derivada de iPSC," fatetherapeutics.com. Un estudio de costo-efectividad alemán publicado por el Instituto para la Calidad y Eficiencia en la Atención Médica (IQWiG) encontró que las terapias alogénicas con un precio de EUR 150.000 lograron razones de costo-efectividad incremental (ICER) por debajo de EUR 50.000 por año de vida ajustado por calidad (AVAC) en el linfoma difuso de células B grandes, muy por debajo de los umbrales regionales de disposición a pagar. Eliminar la ventana de fabricación autóloga de tres a cuatro semanas también reduce la toxicidad de la terapia puente; una revisión de datos de 2024 en Blood Advances encontró que el 22% de los candidatos autólogos progresaron durante ese período. Francia e Italia han comenzado contratos piloto de reparto de riesgos que vinculan los pagos a la supervivencia libre de progresión a 12 meses, un modelo mejor alineado con la entrega predecible por lotes.

Expansión del Portafolio Clínico y Fuertes Flujos de Financiamiento

Los inversores de capital de riesgo y estratégicos desplegaron USD 2,1 mil millones en el sector durante 2024-2025, financiando 127 ensayos clínicos activos a enero de 2026, con 41 programas en Fase II o posterior. El CTX112 dirigido a CD19 de CRISPR Therapeutics registró una tasa de respuesta global del 67% en linfoma de células B recaído, y el P-BCMA-ALLO1 de Poseida mostró una tasa de respuesta del 82% en mieloma múltiple. El Instituto Nacional del Cáncer (NCI) otorgó USD 48 millones en 2025 a consorcios académico-industriales, mientras que la Autoridad de Investigación y Desarrollo Biomédico Avanzado (BARDA) cofinancia la fabricación para la preparación ante enfermedades infecciosas. Esta afluencia de capital acorta los ciclos de desarrollo y diversifica las indicaciones más allá de la oncología.

Designaciones Regulatorias Aceleradas Favorables

Entre enero de 2024 y enero de 2026, la FDA otorgó siete designaciones de Terapia Médica Avanzada Regenerativa (RMAT) a programas alogénicos, incluidos ALLO-316, WU-CART-007 y CTD402. La designación RMAT proporciona revisiones continuas y orientación intensiva sobre Química, Fabricación y Controles (CMC), lo que ayuda a reducir los retrasos en etapas tardías. La designación PRIME de la Agencia Europea de Medicamentos (EMA) y la vía de aprobación condicional de Japón reflejan esta postura, mientras que la Administración Nacional de Productos Médicos (NMPA) de China ahora permite la revisión prioritaria en 200 días. Los reguladores consideran cada vez más los productos alogénicos como activos estratégicos que pueden desplegarse rápidamente durante emergencias de salud pública.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de los Bienes Vendidos y Necesidades de Infraestructura Especializada de Buenas Prácticas de Manufactura | -2.8% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Regulaciones Estrictas y Cambiantes de CMC/BPM a Nivel Global | -2.1% | América del Norte y Unión Europea, endureciéndose en Asia-Pacífico | Mediano plazo (2-4 años) |

| Reducción del Grupo de Donantes de Sangre de Cordón Umbilical ante Menores Tasas de Natalidad | -1.6% | Global, grave en Japón, Corea del Sur e Italia | Largo plazo (≥ 4 años) |

| Los Competidores Emergentes de Edición Génica In Vivo Pueden Limitar la Demanda | -1.3% | Primeros adoptantes en América del Norte y Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de los Bienes Vendidos y Necesidades de Infraestructura Especializada de Buenas Prácticas de Manufactura

Una sola línea de Buenas Prácticas de Manufactura (BPM) que procesa entre 500 y 1.000 dosis anuales requiere entre USD 60 y 80 millones en capital inicial y aún incurre en costos variables de entre USD 25.000 y 40.000 por dosis, incluso después de las eficiencias de escala[4]Lonza, "Infraestructura de Fabricación bajo BPM para Terapias Celulares," lonza.com. Los retrasos en la fabricación por contrato se extienden entre 18 y 24 meses, retrasando los ensayos para los desarrolladores más pequeños. Asia-Pacífico alberga apenas una docena de instalaciones conformes con la FDA, lo que llevó a Singapur y Corea del Sur a cubrir el 40% de los costos de capital mediante créditos fiscales, aunque la capacidad sigue siendo limitada.

Regulaciones Estrictas y Cambiantes de CMC/BPM a Nivel Global

La guía preliminar de la FDA de enero de 2025 ahora requiere ensayos de potencia que vinculen cuantitativamente los marcadores in vitro con los resultados clínicos, un obstáculo que aumenta el tiempo de desarrollo de los ensayos y requiere grandes cohortes de validación. El documento de reflexión de la Agencia Europea de Medicamentos (EMA) de marzo de 2025 exige la vigilancia de anomalías cromosómicas en lotes editados genéticamente, extendiendo la validación del proceso entre 6 y 9 meses. Tres ensayos enfrentaron suspensiones clínicas en 2024-2025 debido a preocupaciones sobre la edición fuera del objetivo, lo que subraya los riesgos de cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: La Edición Génica Inclina la Balanza

Las modalidades de células madre retuvieron una participación del 65,55% en el mercado de terapia celular alogénica en 2025, pero los productos sin células madre están en camino de crecer a una CAGR del 25,25% hasta 2031. El cambio se centra en las eliminaciones de moléculas del Antígeno Leucocitario Humano (HLA) mediante CRISPR y TALEN, la inserción de HLA-E o CD47, y los constructos TurboCAR que permiten a las células T y células asesinas naturales (NK) evadir la eliminación inmunitaria del huésped. El ALLO-316 de Allogene registró una tasa de respuesta objetiva del 58% en carcinoma de células renales y obtuvo la designación RMAT a finales de 2024, un hito que la terapia CAR-T autóloga no ha logrado en tumores sólidos.

Los candidatos de células NK editadas genéticamente impulsan aún más la transición porque no causan enfermedad de injerto contra huésped y tienen tasas más bajas de síndrome de liberación de citocinas; el FT596 avanza hacia ensayos fundamentales en neoplasias malignas de células B. Mientras tanto, las plataformas de células madre se benefician de la infraestructura de trasplante consolidada y los códigos de reembolso, como lo ilustra la aprobación de Ryoncil de Mesoblast para la enfermedad de injerto contra huésped refractaria a esteroides en diciembre de 2024. Sin embargo, la innovación incremental en los esquemas de dosificación de células madre no puede igualar las ganancias de durabilidad de los constructos de células T con múltiples ediciones, lo que indica que el dominio de las células madre se erosionará a lo largo del horizonte de pronóstico.

Por Área Terapéutica: Las Aplicaciones Autoinmunes y Dermatológicas se Aceleran

Los trastornos hematológicos representaron el 42,53% del mercado de terapia celular alogénica en 2025, respaldados por antígenos bien validados como CD19 y BCMA. Sin embargo, la dermatología es el segmento de más rápido crecimiento, avanzando a una CAGR del 23,85% a medida que las células T reguladoras alogénicas avanzan en la dermatitis atópica grave y la psoriasis. Los datos preliminares de Fase I/II presentados en marzo de 2025 indicaron una caída del 48% en las puntuaciones del Índice de Área y Gravedad del Eccema (EASI) sin eventos adversos graves.

Los tumores sólidos se rezagan debido a los microambientes hostiles, aunque los constructos editados genéticamente que incorporan receptores dominantes negativos del Factor de Crecimiento Transformante beta (TGF-β) están entrando en ensayos. Las enfermedades autoinmunes representan un espacio sin explotar; 67 estudios activos están evaluando si la terapia CAR-T alogénica puede replicar las remisiones sostenidas de lupus observadas con la terapia autóloga de CD19. A medida que se acumula evidencia del mundo real, los pagadores pueden reasignar presupuestos de inmunosupresores crónicos a intervenciones celulares únicas.

Por Usuario Final: Los Institutos Académicos Impulsan la Expansión de Indicaciones

Los hospitales y clínicas contribuyeron con el 75,23% de los ingresos de 2025, lo que refleja su titularidad de unidades de aféresis, crioalmacenamiento y activos de cuidados intensivos. Los institutos académicos son el segmento de más rápido crecimiento, con una CAGR del 21,55% esperada hasta 2031, impulsada por ensayos iniciados por investigadores financiados por el programa Moonshot en tumores sólidos y enfermedades huérfanas.

Estos centros reducen las barreras de entrada para los desarrolladores incipientes al proporcionar instalaciones de BPM llave en mano y experiencia regulatoria. El modelo ya ha generado pruebas de concepto en leucemia de células T recaída, lo que llevó a Imviva a adquirir activos de la Universidad de Pensilvania para una expansión fundamental. Las organizaciones de investigación por contrato y los laboratorios de procesamiento celular están ampliando sus menús de servicios para incluir la selección de donantes, la producción de vectores y las pruebas de liberación en tiempo real, lo que permite a los desarrolladores externalizar competencias no esenciales.

Análisis Geográfico

América del Norte representó el 39,13% de los ingresos de 2025, impulsada por redes concentradas de ensayos clínicos. Estableció el reembolso, aunque el crecimiento se está moderando hacia los mediados de la adolescencia a medida que los pagadores implementan marcos de Cobertura con Evidencia que requieren resultados del mundo real a dos años. Europa enfrenta una adopción desigual; Alemania respaldó el reembolso para el linfoma difuso de células B grandes recaído en marzo de 2025, pero Francia retrasó la cobertura pendiente de la finalización de los ensayos de Fase III, creando disparidades de acceso transfronterizo.

Asia-Pacífico muestra la trayectoria más pronunciada, con una CAGR proyectada del 18,81%. La vía de revisión prioritaria de China ha reducido la evaluación de expedientes a 200 días, estimulando el volumen de ensayos clínicos y las inversiones en fabricación local. El marco de aprobación condicional de Japón de abril de 2024 ya aprobó dos terapias CAR-T alogénicas para cánceres raros de células T, proporcionando ingresos tempranos para financiar ensayos confirmatorios. El esquema de vía rápida de Corea del Sur de enero de 2025 ofrece diferimientos de tarifas y revisiones continuas de CMC, atrayendo asociaciones multinacionales.

Las regiones emergentes siguen siendo incipientes. Brasil sancionó su primer ensayo alogénico en octubre de 2024 para el síndrome de dificultad respiratoria aguda (SDRA) relacionado con COVID-19, y los Emiratos Árabes Unidos están construyendo un centro de excelencia en terapia celular previsto para abrir en 2027. Los déficits de fabricación y la opacidad del reembolso mantendrán a estos mercados por debajo de una participación combinada del 5% hasta 2031.

Panorama Competitivo

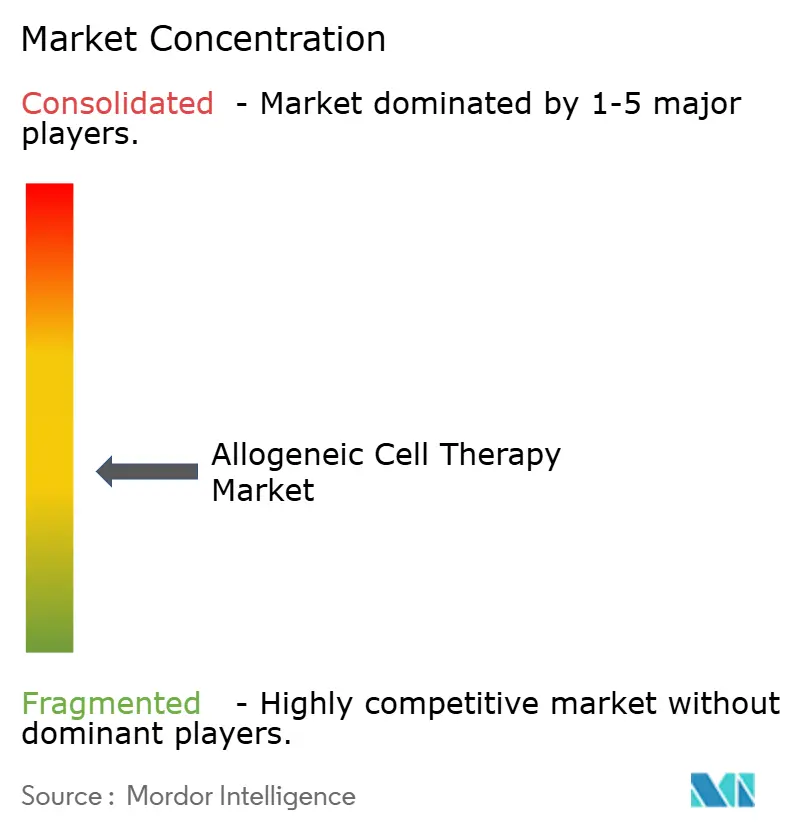

Ninguna empresa controla una participación significativa del mercado de terapia celular alogénica, lo que resulta en un mercado moderadamente fragmentado. Los líderes autólogos tradicionales están diversificándose: Gilead se asoció con Shoreline Biosciences en noviembre de 2024 para codesarrollar productos de células NK derivadas de iPSC, mientras que Novartis está probando células T gamma delta editadas con CRISPR en tumores sólidos. Los desarrolladores especializados se centran en la edición génica múltiple para diferenciarse; el sistema TurboCAR de Allogene aprovecha los transposones no virales para reducir el gasto en vectores, mientras que el sistema piggyBac de Poseida permite la integración específica del sitio que reduce el riesgo de mutagénesis por inserción.

Las alianzas de fabricación son ahora estratégicas. Takeda invirtió USD 200 millones en octubre de 2024 para construir una instalación alogénica dedicada en Osaka, ofreciendo capacidad excedente a los socios. Los fabricantes por contrato reportan carteras de pedidos de varios años, lo que impulsa la integración vertical por parte de las biotecnológicas con abundante capital. Los límites de propiedad intelectual se están estrechando; las patentes TALEN de Cellectis sustentan flujos de regalías de Allogene y Servier, mientras que CRISPR Therapeutics y Editas continúan con el litigio sobre Cas9.

Persiste espacio sin explotar en tumores sólidos y trastornos autoinmunes. Wugen está avanzando con constructos de células NK de tipo memoria que muestran mayor persistencia, y el CTD402 dirigido a CD7 de Imviva recibió la designación RMAT en octubre de 2025 tras una tasa de respuesta completa del 64,1%, lo que ilustra cómo los activos enfocados pueden superar a los portafolios más amplios.

Líderes de la Industria de Terapia Celular Alogénica

Adicet Bio, Inc.

Allogene Therapeutics Inc.

Astellas Pharma Inc.

CRISPR Therapeutics AG

Gamida Cell Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Capricor Therapeutics proporcionó una actualización regulatoria sobre su presentación de Solicitud de Licencia Biológica (BLA) para Deramiocel, una terapia de primera clase en la distrofia muscular de Duchenne.

- Diciembre de 2025: CARsgen presentó dos Solicitudes de Nuevo Fármaco en Investigación (IND) ante la Administración Nacional de Productos Médicos (NMPA) de China para CT0596, una terapia de células CAR-T alogénica dirigida a BCMA.

Alcance del Informe del Mercado Global de Terapia Celular Alogénica

Según el alcance del informe, la terapia celular alogénica es un tipo de tratamiento basado en células que utiliza células donadas por un individuo sano en lugar del propio paciente. Estas células donantes se procesan y expanden en condiciones controladas y luego se administran a múltiples receptores. La terapia está diseñada para reparar, reemplazar o modular tejidos dañados o respuestas inmunitarias.

La segmentación del mercado de terapia celular alogénica incluye tipo de terapia, área terapéutica, usuario final y geografía. Por tipo de terapia, el mercado se segmenta en terapias con células madre y terapias sin células madre. Por área terapéutica, el mercado se segmenta en trastornos hematológicos, oncología de tumores sólidos, trastornos dermatológicos, enfermedades autoinmunes e inflamatorias, condiciones cardiovasculares e isquémicas, y trastornos neurológicos. Por usuario final, el mercado se segmenta en hospitales y clínicas, centros especializados en cáncer, institutos de investigación y académicos, y otros usuarios finales. Por geografía, el mercado global se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Terapias con Células Madre | Terapias con Células Madre Hematopoyéticas |

| Terapias con Células Madre Mesenquimales | |

| Terapias sin Células Madre | Terapias de Células T Alogénicas |

| Terapias de Células NK Alogénicas |

| Trastornos Hematológicos |

| Oncología de Tumores Sólidos |

| Trastornos Dermatológicos |

| Enfermedades Autoinmunes e Inflamatorias |

| Condiciones Cardiovasculares e Isquémicas |

| Trastornos Neurológicos |

| Hospitales y Clínicas |

| Centros Especializados en Cáncer |

| Institutos de Investigación y Académicos |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo (CCG) |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Terapia | Terapias con Células Madre | Terapias con Células Madre Hematopoyéticas |

| Terapias con Células Madre Mesenquimales | ||

| Terapias sin Células Madre | Terapias de Células T Alogénicas | |

| Terapias de Células NK Alogénicas | ||

| Por Área Terapéutica | Trastornos Hematológicos | |

| Oncología de Tumores Sólidos | ||

| Trastornos Dermatológicos | ||

| Enfermedades Autoinmunes e Inflamatorias | ||

| Condiciones Cardiovasculares e Isquémicas | ||

| Trastornos Neurológicos | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros Especializados en Cáncer | ||

| Institutos de Investigación y Académicos | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo (CCG) | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de terapia celular alogénica para 2031?

Se prevé que el mercado de terapia celular alogénica alcance USD 1,67 mil millones para 2031, creciendo a una CAGR del 17,54%.

¿Qué tipo de terapia se está expandiendo más rápidamente dentro de la terapia celular alogénica?

Las terapias sin células madre, como las células T y las células NK editadas genéticamente, están creciendo a una CAGR del 25,25% hasta 2031.

¿Por qué se considera Asia-Pacífico la región de más rápido crecimiento?

Las reformas en China, Japón y Corea del Sur, incluidas las revisiones prioritarias y las aprobaciones condicionales, están impulsando una CAGR regional del 18,81%.

¿Cuál es el principal desafío de fabricación para los desarrolladores?

La construcción de líneas de BPM cuesta entre USD 60 y 80 millones y la capacidad de fabricación por contrato enfrenta retrasos de entre 18 y 24 meses, lo que limita el escalado rápido.

¿Cómo están abordando los pagadores los altos costos de las terapias?

Los pagadores de América del Norte y Europa están implementando contratos piloto basados en resultados que vinculan el reembolso a la supervivencia libre de progresión y los datos del mundo real.

¿Qué empresas lideran la innovación?

Empresas como Allogene, CRISPR Therapeutics y Poseida están avanzando con constructos editados genéticamente de forma múltiple que buscan superar a las plataformas autólogas tradicionales.

Última actualización de la página el: