Tamaño y Participación del Mercado de Carotenoides

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

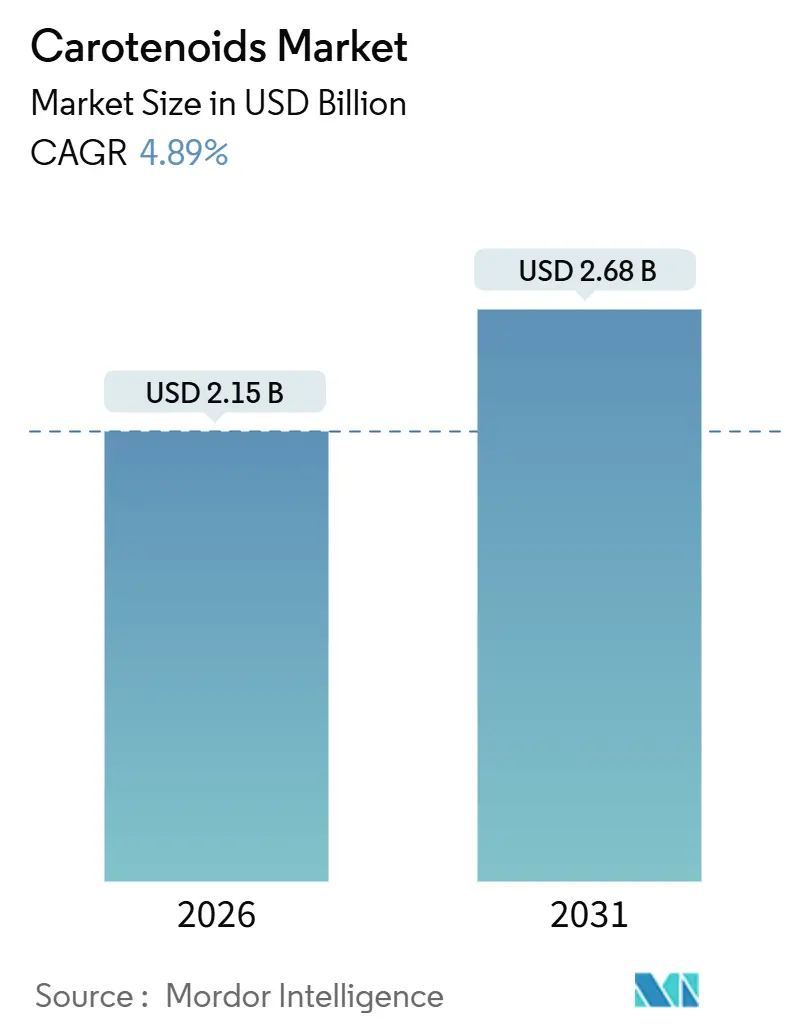

| Tamaño del Mercado (2026) | 2.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carotenoides por Mordor Intelligence

El tamaño del mercado de carotenoides se valora en USD 2,15 mil millones en 2026 y se proyecta que alcance USD 2,68 mil millones en 2031, creciendo a una CAGR del 4,89% durante el período de pronóstico. La demanda se orienta hacia pigmentos derivados de la fermentación y las algas a medida que las normas de etiquetado limpio europeas se endurecen y la acuicultura del sudeste asiático se expande, lo que remodela la ecuación costo-rendimiento para los proveedores. El doble papel de la astaxantina en la alimentación premium de salmón y en los suplementos de nutrición deportiva sustenta su CAGR del 7,28%, mientras que los gránulos en polvo dominan los canales de distribución gracias a una estabilidad de 24 meses en almacenamiento a temperatura ambiente. Las variantes de fuente natural quedan por detrás de las sintéticas en volumen, pero las superan en crecimiento, impulsadas por los mandatos de los minoristas para el etiquetado «sin colorantes artificiales» en América del Norte y la Unión Europea. Asia-Pacífico emerge como la región de más rápido crecimiento a medida que China e Indonesia escalan la producción de camarones y tilapia, elevando las tasas de inclusión de pigmentos en la alimentación compuesta.

Conclusiones Clave del Informe

- Por tipo, la astaxantina lideró con una participación de ingresos del 28,31% en 2025; se proyecta que se expanda a una CAGR del 7,28% hasta 2031.

- Por fuente, los carotenoides sintéticos representaron el 57,68% de las ventas de 2025; las variantes naturales registran el mayor crecimiento previsto con una CAGR del 6,58% hasta 2031.

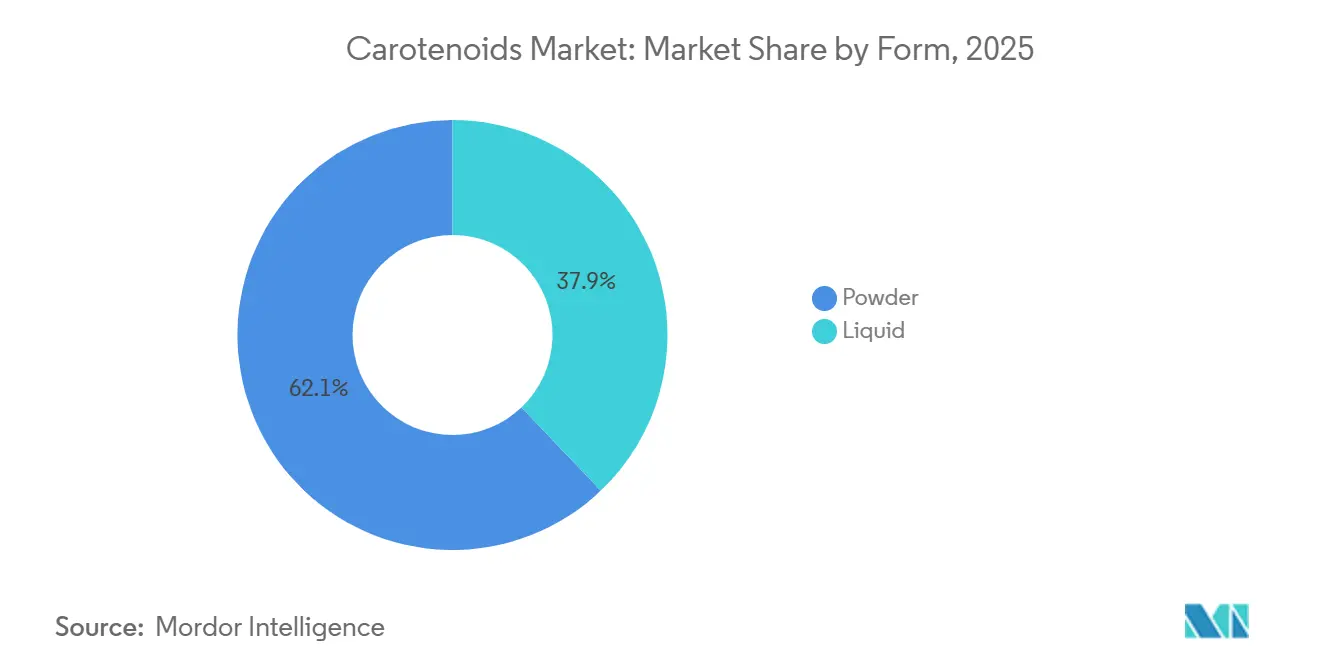

- Por forma, los formatos en polvo capturaron una participación de ingresos del 62,12% en 2025; se espera que el segmento registre una CAGR del 6,51% durante el período de perspectiva.

- Por aplicación, la alimentación animal dominó con el 41,52% del valor de 2025; los suplementos dietéticos registraron la CAGR más sólida del 6,35% hasta 2031.

- Por región, Europa concentró el 32,11% de la participación del mercado de carotenoides en 2025, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 6,92% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Carotenoides

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Conciencia sobre los Beneficios Antioxidantes y para la Salud Ocular de los Carotenoides | +1.0% | Global, con fuerte crecimiento en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda Creciente en Alimentos y Bebidas de Colorantes Naturales y Fortificación | +0.8% | Global, particularmente Europa y América del Norte | Corto plazo (≤ 2 años) |

| Aumento de las Aplicaciones en Acuicultura y Alimentación Animal para Pigmentación e Inmunidad | +1.3% | América del Norte y Europa como núcleo, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Popularidad en Cuidado Personal y Cosméticos por Beneficios para la Piel | +0.3% | Global, con ganancias tempranas en mercados desarrollados | Largo plazo (≥ 4 años) |

| Regulaciones Gubernamentales que Promueven Ingredientes Naturales en Alimentos y Piensos | +0.7% | Global, con fuerte demanda en la acuicultura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en Tecnologías de Abastecimiento Sostenible y Producción | +0.6% | Global, liderado por centros de innovación en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia sobre los Beneficios Antioxidantes y para la Salud Ocular de los Carotenoides

La luteína y la zeaxantina se han convertido en los componentes principales de las formulaciones para la salud ocular relacionada con la edad, tras el ensayo AREDS2 del Instituto Nacional del Ojo, que demostró una reducción del 25% en la progresión hacia la degeneración macular avanzada cuando 10 miligramos de luteína y 2 miligramos de zeaxantina reemplazaron al beta-caroteno[1]Fuente: Instituto Nacional del Ojo, "Estudios sobre Enfermedades Oculares Relacionadas con la Edad (AREDS/AREDS2)," nei.nih.gov. Los formuladores combinan ahora estas xantofilas con ácidos grasos omega-3 en cápsulas de gel blando, dirigidas a los 196 millones de adultos en todo el mundo diagnosticados con degeneración macular asociada a la edad en estadio temprano, según la Organización Mundial de la Salud. La astaxantina, anteriormente asociada a la oftalmología, ha ganado terreno en la nutrición deportiva. Un ensayo doble ciego de 2024 publicado en el Journal of the International Society of Sports Nutrition informó que una dosis diaria de 12 miligramos mejoró el tiempo hasta el agotamiento en un 8,2% en ciclistas entrenados. Los datos minoristas de los Estados Unidos muestran que los suplementos para la salud ocular experimentaron un crecimiento interanual del 11% en 2025, superando a la categoría de vitaminas en general. Este crecimiento está impulsado en parte por los optometristas que prescriben «nutracéuticos» durante los exámenes de rutina. Dicha validación clínica está ampliando la demanda de carotenoides desde los multivitamínicos tradicionales hacia las unidades de mantenimiento de existencias específicas para cada condición, que ofrecen márgenes más altos y fomentan las compras repetidas.

Demanda Creciente en Alimentos y Bebidas de Colorantes Naturales y Fortificación

La Comisión Europea ha prohibido el dióxido de titanio (E171) en aplicaciones alimentarias para mejorar la seguridad alimentaria[2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Colorantes Alimentarios," efsa.europa.eu. Esta regulación ha llevado a los fabricantes de confitería y panadería a adoptar alternativas naturales, como los tonos amarillo-naranja procedentes del beta-caroteno, el annatto o el extracto de pimentón. En 2025, Nestlé respondió a este cambio regulatorio reformulando 47 líneas de productos de su cartera europea. La empresa sustituyó los colorantes sintéticos por mezclas de carotenoides, una medida que incrementó los costos de materias primas en aproximadamente USD 0,02 por unidad, pero que cumplió con los requisitos de etiquetado limpio de los minoristas. Las marcas de bebidas utilizan licopeno de oleorresina de tomate para lograr tonos rojos en bebidas funcionales sin generar preocupaciones por alérgenos. Además, el beta-caroteno se utiliza para fortificar alternativas lácteas de origen vegetal, garantizando que coincidan con el contenido de vitamina A de la leche de vaca. Los marcos regulatorios, como el Reglamento de Nuevos Alimentos de la Unión Europea y las peticiones de aditivos colorantes de la FDA, han creado un mercado de dos niveles. Los carotenoides establecidos como el beta-caroteno se benefician del estatus GRAS y de aprobaciones más rápidas, mientras que las variantes más nuevas derivadas de la fermentación se enfrentan a extensos expedientes de varios años y estudios toxicológicos. Este entorno regulatorio favorece a los proveedores experimentados con peticiones existentes y experiencia regulatoria, al tiempo que plantea desafíos significativos para los participantes basados en algas que a menudo carecen de los recursos financieros para financiar evaluaciones de seguridad previas a la comercialización.

Aumento de las Aplicaciones en Acuicultura y Alimentación Animal para Pigmentación e Inmunidad

El salmón y los camarones de cultivo requieren astaxantina dietética para desarrollar el color de carne rosado a rojo que los consumidores asocian comúnmente con los mariscos de captura silvestre. Sin esta suplementación, los peces de cultivo permanecen grises, lo que resulta en un descuento de precio del 30% al 40% al por mayor, según el Consejo Noruego de Productos del Mar[3]Fuente: Consejo Noruego de Productos del Mar. "Estándares de Pigmentación con Astaxantina en Acuicultura." en.seafood.no. En 2024, la producción mundial de acuicultura alcanzó 124,2 millones de toneladas métricas, con China, Indonesia y Vietnam representando el 68% de la producción. Los fabricantes de piensos en estas regiones incluyen ahora entre 50 y 100 miligramos de astaxantina por kilogramo de pellet para cumplir con los requisitos de color de los mercados de exportación, según informó la FAO. Más allá de la pigmentación, investigaciones recientes vinculan la suplementación con carotenoides a mejores respuestas inmunitarias y menor mortalidad durante los brotes de enfermedades. Por ejemplo, un estudio de 2025 publicado en la revista Aquaculture informó de una disminución del 19% en la prevalencia del virus del síndrome de la mancha blanca entre los camarones alimentados con dietas enriquecidas con cantaxantina. En la industria avícola, los integradores añaden luteína y zeaxantina a las dietas de las gallinas ponedoras para mejorar el color de la yema del huevo. Este color más intenso se asocia con la percepción de frescura y alcanza precios más altos en mercados como Japón y Corea del Sur. En la Unión Europea y los Estados Unidos, las aprobaciones de aditivos para piensos especifican tasas máximas de inclusión y períodos de retirada. Este marco regulatorio crea una ventaja de cumplimiento para los proveedores con expedientes establecidos y protocolos de garantía de calidad que se adhieren a las normas ISO 22000 y FAMI-QS.

Avances en Tecnologías de Abastecimiento Sostenible y Producción

La fermentación de precisión se está estableciendo rápidamente como una alternativa escalable a la extracción agrícola convencional. Las empresas aprovechan levaduras y bacterias para biosintetizar compuestos como el beta-caroteno, la astaxantina y el licopeno, logrando rendimientos comparables a los métodos petroquímicos. DSM-Firmenich opera una instalación de fermentación de 10.000 toneladas métricas en Suiza, donde el beta-caroteno se produce utilizando Escherichia coli modificada genéticamente, lo que resulta en una huella de carbono un 40% inferior a la de la extracción con disolventes a partir de zanahorias. En 2024, BASF estableció una empresa conjunta con una empresa de biología sintética con sede en Singapur para comercializar astaxantina derivada de Corynebacterium glutamicum, con un costo de producción objetivo de menos de USD 1.000 por kilogramo para 2027. Alcanzar este umbral de costo podría hacer que la astaxantina natural sea económicamente viable en el mercado principal de acuicultura, según se señaló en un comunicado de prensa de BASF. El cultivo de algas en fotobiorreactores cerrados elimina los riesgos de contaminación y permite la producción durante todo el año, sin verse afectado por las condiciones climáticas estacionales. Sin embargo, el gasto de capital para una instalación de 100 toneladas por año supera los USD 50 millones, lo que limita la participación a empresas con sólido respaldo financiero. Además, la extracción supercrítica con CO₂ sin disolventes está ganando popularidad para la recuperación de luteína a partir de flores de caléndula. Este método garantiza una mayor pureza y evita los residuos de hexano, que pueden comprometer las certificaciones sin organismos modificados genéticamente y orgánicas. Estos avances tecnológicos están reduciendo la disparidad de costos entre los carotenoides naturales y sintéticos, impulsando el mercado hacia cadenas de suministro de base biológica que se alinean con los objetivos corporativos de sostenibilidad y las metas de reducción de emisiones de Alcance 3.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Análisis del Impacto |

|---|---|---|---|

| Altos Costos de Producción de Carotenoides Naturales | -0.6% | Global, con especial impacto en los productores de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Variabilidad del Suministro de Fuentes Naturales Sensibles al Clima | -0.5% | Global, con impacto particular en el comercio transfronterizo | Mediano plazo (2-4 años) |

| Estricto Escrutinio Regulatorio sobre Variantes Sintéticas y Etiquetado | -0.4% | Global, con especial impacto en las aplicaciones de alimentos y bebidas | Corto plazo (≤ 2 años) |

| Procesos Complejos de Extracción y Purificación para Fuentes Naturales | -0.3% | Global, con mayor impacto en los sectores de alimentos procesados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción de Carotenoides Naturales

La astaxantina natural, derivada de las algas Haematococcus pluvialis, tiene un precio de entre USD 2.500 y USD 7.000 por kilogramo. En comparación, la astaxantina sintética, producida con intermediarios petroquímicos, cuesta entre USD 500 y USD 1.000 por kilogramo. Esto crea una prima de precio de 3 a 7 veces para la variante natural, lo que limita su uso principalmente a los mercados de nutracéuticos y cosméticos, donde los consumidores están más dispuestos a pagar precios más altos. La producción de astaxantina natural requiere fotobiorreactores controlados con monitoreo preciso de temperatura, pH y nutrientes. Además, los procesos de cosecha y secado de alta intensidad energética representan el 60% del costo total de producción. De manera similar, la extracción de luteína a partir de flores de caléndula implica múltiples pasos, incluida la saponificación y la cromatografía, para eliminar la clorofila y lograr la pureza del 80% necesaria para los suplementos dietéticos. Este proceso complejo eleva los costos a entre USD 150 y USD 200 por kilogramo, en comparación con USD 40 a USD 60 para el beta-caroteno sintético. En Asia-Pacífico, los fabricantes de piensos priorizan el costo sobre el origen, favoreciendo las mezclas sintéticas de cantaxantina y astaxantina que proporcionan una pigmentación adecuada a un tercio del costo de las alternativas naturales. A pesar de los esfuerzos de escalado, esta brecha de costos persiste. Los sistemas biológicos enfrentan limitaciones debido a la eficiencia fotosintética y las restricciones de densidad celular, mientras que la síntesis química se beneficia de mejoras continuas en los procesos y economías de escala dentro de la infraestructura petroquímica existente.

Variabilidad del Suministro de Fuentes Naturales Sensibles al Clima

En India, el cultivo de flores de caléndula, responsable de casi el 70% del suministro mundial de luteína, se ve cada vez más afectado por patrones de monzón impredecibles. En 2024, las lluvias tardías causaron un déficit de producción del 22% en Karnataka y Andhra Pradesh, elevando los precios al contado a USD 220 por kilogramo, frente a USD 160 el año anterior. De manera similar, las cosechas de pimiento pimentón en España y Perú han enfrentado volatilidad; en 2025, las olas de calor redujeron los rendimientos de capsantina en un 18%, lo que llevó a los fabricantes europeos de alimentos a cambiar a alternativas sintéticas para evitar interrupciones en el suministro. Aunque el cultivo de algas está teóricamente protegido de la variabilidad climática en sistemas cerrados, sigue siendo susceptible a cortes de energía y fallas de equipos. Por ejemplo, la instalación de Cyanotech en Hawái experimentó una paralización de la producción de 9 días en agosto de 2024 debido a una falla en un transformador que interrumpió la circulación del fotobiorreactor, lo que resultó en una pérdida de ingresos de USD 1,2 millones. Para mitigar tales riesgos, los compradores suelen adoptar contratos de doble fuente que combinan inventarios naturales y sintéticos. Sin embargo, esta estrategia compromete las afirmaciones de «100% natural» que típicamente justifican los precios premium en los mercados de consumo. Abordar los desafíos climáticos, como reubicar el cultivo de caléndula en latitudes más altas o desarrollar cultivares resistentes a la sequía, requiere extensos ensayos agronómicos y plazos de varios años. Esto deja a la cadena de suministro expuesta a impactos climáticos inmediatos, comprimiendo los márgenes y obligando a los formuladores a mantener existencias de seguridad más grandes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Astaxantina Captura el Impulso de Doble Mercado

Se espera que la astaxantina, reconocida por su papel como pigmento premium en la alimentación de acuicultura y como potente antioxidante para la nutrición humana, crezca a una CAGR del 7,28% hasta 2031. Esta doble funcionalidad permite a los proveedores aprovechar dos márgenes de beneficio distintos a partir de un único activo de producción. En 2025, la astaxantina representó el 28,31% de la participación de mercado, impulsada principalmente por los productores de salmón noruegos y chilenos. Estos productores administran dosis de pienso de 50 a 80 miligramos por kilogramo, asegurando que su salmón alcance puntuaciones de color SalmoFan superiores a 25, el estándar para la colocación minorista premium. Al mismo tiempo, las marcas de nutrición deportiva promueven la astaxantina como un antioxidante mitocondrial capaz de cruzar la barrera hematoencefálica. Citan ensayos clínicos que demuestran su eficacia para mejorar la resistencia y reducir el dolor muscular. El beta-caroteno sigue siendo un elemento básico en la fortificación de alimentos y la alimentación animal, particularmente en aplicaciones avícolas y lácteas por sus propiedades de provitamina A. Sin embargo, su crecimiento se limita a aproximadamente una CAGR del 4% debido a la saturación del mercado y la competencia de los ésteres de retinilo sintéticos.

La luteína y la zeaxantina están ganando terreno en los suplementos dietéticos, impulsadas por el envejecimiento de la población en América del Norte, Europa y Japón. En estas regiones, más del 8% de los adultos de 65 años o más se ven afectados por la degeneración macular asociada a la edad. El licopeno, extraído de los tomates, sirve a mercados de nicho en suplementos para la salud de la próstata y como colorante rojo natural en bebidas. La cantaxantina es preferida por los integradores avícolas que buscan la pigmentación de la yema del huevo evitando los desafíos regulatorios que enfrentan las alternativas sintéticas en la Unión Europea. La zeaxantina se combina más comúnmente con luteína en una proporción de 5:1 para replicar la composición del pigmento macular, aunque la investigación emergente sobre sus beneficios cognitivos puede crear oportunidades para suplementos independientes. La categoría «Otros», que incluye fucoxantina, capsantina y bixina, experimenta un crecimiento modesto. Sin embargo, su adopción está limitada por la escasa evidencia clínica y los altos costos de extracción, lo que restringe su uso a aplicaciones cosméticas y farmacéuticas especializadas.

Por Fuente: Las Variantes Naturales Ganan Terreno a Pesar de la Prima de Precio

Se espera que los carotenoides naturales crezcan a una CAGR del 6,58% hasta 2031, superando a los carotenoides sintéticos en 0,89 puntos porcentuales. Este crecimiento está impulsado principalmente por los mandatos de etiquetado limpio en América del Norte y la Unión Europea, que están alentando a los fabricantes de alimentos y bebidas a cambiar hacia ingredientes de origen vegetal o derivados de la fermentación. En 2025, los carotenoides sintéticos representaron el 57,68% de la participación de mercado, en gran parte debido a su rentabilidad en las aplicaciones de alimentación animal, donde el rendimiento de la pigmentación supera al origen del ingrediente. Por ejemplo, la astaxantina derivada de petroquímicos cuesta solo un tercio de las alternativas basadas en algas. Sin embargo, los cambios regulatorios están influyendo en el mercado. En 2025, la Unión Europea revisó sus regulaciones de aditivos para piensos, reduciendo los límites máximos de residuos de cantaxantina sintética en un 15%. Este cambio regulatorio está llevando a los integradores avícolas a explorar fuentes naturales, a pesar de las presiones sobre los márgenes asociadas. La fermentación de precisión está emergiendo como una solución para cerrar la brecha costo-rendimiento. DSM-Firmenich ha desarrollado beta-caroteno utilizando E. coli modificada, logrando el estatus de «idéntico a la naturaleza» que cumple con los requisitos de etiquetado limpio al tiempo que ofrece costos de producción más cercanos a los métodos sintéticos.

La disposición de los consumidores a pagar una prima por los carotenoides naturales varía significativamente según la aplicación y la región. Una encuesta de Nielsen de 2025 en los Estados Unidos reveló que el 64% de los compradores de suplementos estaban dispuestos a pagar una prima del 20% por la luteína «de origen vegetal», mientras que solo el 31% estaba dispuesto a hacerlo por los colorantes alimentarios, que no son visibles para los usuarios finales. En el sector de los nutracéuticos, la astaxantina basada en algas tiene un precio de entre USD 4.000 y USD 7.000 por kilogramo, mientras que la astaxantina sintética utilizada en la acuicultura tiene un precio de entre USD 500 y USD 1.000 por kilogramo. Esta brecha de precios ha creado un mercado bifurcado, lo que obliga a los proveedores a mantener líneas de producción duales o a aceptar márgenes reducidos en un segmento para escalar el otro. La luteína derivada de la caléndula enfrenta la competencia de los ésteres de luteína sintéticos, pero estos últimos requieren pasos adicionales de saponificación, lo que reduce su ventaja de costo y complica las aprobaciones regulatorias en mercados con estrictos estándares de definición natural. A medida que la tecnología de fermentación avanza y los costos de capital disminuyen, se espera que la brecha de precios entre los carotenoides naturales y sintéticos se reduzca. Este desarrollo acelerará el cambio hacia cadenas de suministro de base biológica, alineándose con los objetivos corporativos de sostenibilidad y las metas de reducción de emisiones de Alcance 3.

Por Forma: El Polvo Domina por Estabilidad y Facilidad de Manejo

En 2025, las formulaciones en polvo representaron el 62,12% de la participación de mercado y se espera que mantengan una CAGR del 6,51% hasta 2031. Su amplia adopción se atribuye a beneficios como la vida útil prolongada, la facilidad de transporte y la compatibilidad con premezclas de mezcla en seco, lo que las hace ideales para su uso en alimentación animal, suplementos dietéticos y aplicaciones de panadería. Los polvos de carotenoides suelen utilizar matrices de encapsulación secadas por pulverización o en gránulos, como gelatina, almidón o celulosa modificada. Estas matrices protegen el pigmento de la oxidación y la degradación por la luz, mejorando la estabilidad de apenas 6 meses en suspensiones líquidas a más de 24 meses en formatos de polvo sellados. Los fabricantes de piensos en Asia-Pacífico prefieren las mezclas en polvo debido a su integración perfecta en las líneas de peletización. Esto elimina la necesidad de equipos adicionales de emulsificación, reduciendo el gasto de capital y simplificando los procesos de control de calidad.

Las emulsiones líquidas de carotenoides atienden aplicaciones de nicho que requieren dispersión instantánea, como bebidas funcionales, análogos lácteos y sueros cosméticos. Sin embargo, su menor vida útil y los mayores costos de flete limitan su uso a segmentos premium. Los formuladores de bebidas utilizan beta-caroteno líquido dispersable en agua para fortificar leches de origen vegetal y bebidas deportivas, logrando un color uniforme sin los problemas de sedimentación asociados con las suspensiones en polvo. Las marcas cosméticas incorporan astaxantina líquida en sueros antienvejecimiento y protectores solares, destacando sus propiedades antioxidantes y su tono rojo-naranja como alternativa natural a los activos sintéticos. Sin embargo, los marcos regulatorios en la Unión Europea y los Estados Unidos clasifican los carotenoides como colorantes en lugar de ingredientes activos, lo que restringe ciertas afirmaciones de marketing. Los avances en tecnologías de microencapsulación, como el enfriamiento por pulverización y la coacervación, están combinando los beneficios de los polvos y los líquidos. Estas tecnologías producen gránulos de flujo libre que se dispersan rápidamente en sistemas acuosos mientras mantienen la estabilidad oxidativa de los polvos tradicionales. No obstante, los mayores costos de procesamiento limitan su adopción a sectores de alto margen como los nutracéuticos y el cuidado personal.

Por Aplicación: Los Suplementos Dietéticos Superan al Maduro Segmento de Alimentación

En 2025, la alimentación animal representó el 41,52% de la participación de mercado, respaldada por los requisitos regulatorios en acuicultura que exigen la suplementación con astaxantina y cantaxantina para cumplir con los estándares de color de los mercados de exportación para salmón, camarón y trucha. Los productores de salmón noruegos incluyen entre 50 y 80 miligramos de astaxantina por kilogramo de pienso para lograr puntuaciones SalmoFan superiores a 25, el umbral para la colocación minorista premium en Japón y los Estados Unidos. En Corea del Sur y Japón, los integradores avícolas añaden luteína y cantaxantina a las dietas de las ponedoras para mejorar el color de la yema del huevo, una característica asociada con la frescura que alcanza una prima de precio del 10% al 15%. Sin embargo, las aplicaciones de alimentación enfrentan presiones sobre los márgenes a medida que la producción acuícola se consolida, con compradores que negocian contratos por volumen que reducen el poder de fijación de precios de los proveedores, limitando el crecimiento del segmento a CAGRs de un solo dígito bajo.

Los suplementos dietéticos experimentan el crecimiento de aplicación más rápido, con una CAGR proyectada del 6,35% hasta 2031. Este crecimiento está impulsado por la evidencia clínica que vincula la luteína y la zeaxantina con la prevención de la degeneración macular y la astaxantina con los beneficios de recuperación deportiva. El ensayo AREDS2 del Instituto Nacional del Ojo identificó 10 miligramos de luteína y 2 miligramos de zeaxantina como las dosis recomendadas para la salud ocular, lo que llevó a una formulación estandarizada que los optometristas recomiendan frecuentemente durante los exámenes de rutina. En la nutrición deportiva, las marcas comercializan la astaxantina como un antioxidante mitocondrial que mejora la resistencia y reduce el dolor muscular, citando ensayos doble ciego que muestran una mejora del 8,2% en el tiempo hasta el agotamiento entre ciclistas entrenados. Las aplicaciones de alimentos y bebidas crecen a un ritmo más lento, limitadas por la prohibición de la Unión Europea sobre el dióxido de titanio, que ha llevado a la búsqueda de colorantes naturales amarillo-naranja. Sin embargo, el beta-caroteno y el annatto enfrentan desafíos de estabilidad en bebidas de bajo pH y horneado a alta temperatura. En el cuidado personal, las propiedades antioxidantes de la astaxantina se utilizan en sueros antienvejecimiento y protectores solares. Mientras tanto, las aplicaciones farmacéuticas siguen siendo de nicho, centradas en sistemas de administración de fármacos oftálmicos y terapias en investigación para la esteatohepatitis no alcohólica.

Análisis Geográfico

En 2025, Europa representó el 32,11% de la participación de mercado, impulsada por estrictas regulaciones de etiquetado limpio y una rápida transición hacia colorantes alimentarios naturales. Este cambio siguió a la prohibición de la Unión Europea en 2022 del dióxido de titanio en aplicaciones alimentarias. La Autoridad Europea de Seguridad Alimentaria revisó sus directrices sobre aditivos alimentarios sintéticos en 2025, reduciendo los niveles de ingesta diaria aceptable para varios colorantes azo. Esto llevó a los fabricantes de confitería, panadería y bebidas a acelerar los esfuerzos de reformulación, reemplazando los aditivos sintéticos con beta-caroteno, extracto de pimentón y annatto. Alemania y los Países Bajos dominan la demanda de astaxantina natural en suplementos dietéticos, con consumidores dispuestos a pagar una prima por ingredientes derivados de algas certificados como orgánicos y sin organismos modificados genéticamente. En acuicultura, Noruega y Escocia impulsan el uso de astaxantina en la alimentación del salmón, con productores que cumplen los estándares de importación japoneses dosificando entre 60 y 80 miligramos por kilogramo para lograr las puntuaciones de color SalmoFan requeridas. Sin embargo, el sólido marco regulatorio de Europa y el menor crecimiento demográfico limitan la CAGR de la región a aproximadamente el 3,8% hasta 2031, por debajo del promedio global. El crecimiento en la región proviene principalmente de la sustitución de ingredientes sintéticos por alternativas naturales en lugar de la expansión general del mercado.

Se proyecta que Asia-Pacífico logre el crecimiento regional más rápido, con una CAGR del 6,92% hasta 2031. Este crecimiento está respaldado por la expansión de la acuicultura en China, Indonesia, Tailandia y Vietnam. En 2024, estos países produjeron colectivamente 47,3 millones de toneladas métricas de camarones y tilapia, lo que refleja un aumento interanual del 9,1%. Los fabricantes de piensos chinos utilizan una mezcla de astaxantina sintética y cantaxantina para lograr una pigmentación rentable. Los proveedores nacionales como Zhejiang NHU y Guangzhou Leader Bio-Technology dominan el mercado, ofreciendo precios entre un 20% y un 30% más bajos que las importaciones europeas. En India, el cultivo de caléndula en Karnataka y Andhra Pradesh, que suministra aproximadamente el 70% de la materia prima de luteína a nivel mundial, experimentó una reducción del rendimiento del 22% en 2024 debido a patrones de monzón erráticos. Esto llevó a que los precios al contado subieran a USD 220 por kilogramo y alentó a los compradores a diversificar el abastecimiento hacia Perú y México. En Japón y Corea del Sur, el envejecimiento de la población y la mayor conciencia sobre la degeneración macular están impulsando la demanda de suplementos dietéticos. Las ventas minoristas de productos de luteína y zeaxantina crecieron un 13% interanual en 2025. Además, los gobiernos del sudeste asiático están ofreciendo incentivos fiscales y arrendamientos de terrenos subsidiados para atraer a los fabricantes de carotenoides, posicionando a la región como un centro de producción rentable que podría desafiar el dominio tradicional de Europa en las cadenas de suministro de extractos naturales.

América del Norte, América del Sur y Oriente Medio y África representan colectivamente la participación de mercado restante. En los Estados Unidos, el consumo de suplementos dietéticos está respaldado por los optometristas que recomiendan productos para la salud ocular con fórmula AREDS2 que contienen luteína y zeaxantina. Brasil y Chile contribuyen a la demanda de acuicultura, particularmente para la astaxantina utilizada en la alimentación de salmón y trucha. Mientras tanto, México y Perú cultivan pimientos pimentón para la extracción de capsantina, que se utiliza en la alimentación avícola y como colorante natural. En Oriente Medio, las marcas multinacionales están ampliando la distribución de colorantes alimentarios, pero las inconsistencias regulatorias entre los estados del Consejo de Cooperación del Golfo retrasan los procesos de aprobación para nuevas fuentes de carotenoides, como el beta-caroteno derivado de la fermentación. África sigue siendo un mercado emergente, con Sudáfrica y Nigeria importando premezclas de carotenoides para la avicultura y la acuicultura. Sin embargo, los desafíos de infraestructura y la logística limitada de cadena de frío dificultan la adopción de variantes naturales premium que requieren almacenamiento refrigerado.

Panorama regulatorio

La regulación es un factor clave que determina la demanda en el sector de los carotenoides, ya que muchos usos finales se rigen como aditivos en lugar de ingredientes convencionales. En Estados Unidos, la FDA regula los carotenoides utilizados para coloración bajo el Título 21 del Code of Federal Regulations, con el beta-caroteno incluido en el 21 CFR 73.95 como aditivo colorante exento de certificación por lote. Se aplican listados y limitaciones de uso independientes para ciertos carotenoides utilizados en alimentos para animales. Este marco crea diferentes vías de cumplimiento entre alimentos, suplementos dietéticos y piensos, por lo que las capacidades de petición y etiquetado se convierten en un diferenciador para los proveedores.

En la Unión Europea, los carotenoides utilizados como aditivos alimentarios deben estar autorizados e incluidos en la Lista de la Unión (Anexo II del Reglamento (CE) n.º 1333/2008). Las especificaciones se definen en el Reglamento (UE) n.º 231/2012 de la Comisión, con evaluaciones de seguridad gestionadas a través de las evaluaciones y reevaluaciones de la EFSA. El sistema de la UE también evoluciona mediante actualizaciones técnicas de las entradas de aditivos, incluidos cambios en los listados relacionados con la achiote (E 160b) para reflejar diferentes perfiles de seguridad. Para los fabricantes que abastecen a los mercados de venta al por menor y exportación europeos, estas actualizaciones pueden modificar las opciones de formulación y los requisitos de documentación.

Análisis de la cadena de valor

La cadena de valor de los carotenoides comienza con materias primas y aportaciones para la biosíntesis, como la caléndula para la luteína, el pimentón o los chiles para pigmentos del tipo capsantina/capsorrubina, y microalgas como Dunaliella salina para el beta-caroteno. Luego pasa por la extracción o fermentación, la purificación y la formulación final en formatos estandarizados como perlas (beadlets), polvos y emulsiones. Grandes productores integrados, entre ellos BASF y DSM-Firmenich, combinan la producción química o por fermentación con la estabilización y el encapsulado para cumplir con los requisitos de manejo en alimentos, piensos y suplementos. Los proveedores especializados en ingredientes naturales y los extractores regionales se centran en fuentes derivadas de cultivos y algas.

Dos cuellos de botella tienden a predominar. Primero, la variabilidad agrícola en las fuentes naturales (por ejemplo, las oscilaciones provocadas por los monzones que afectan la producción de caléndula) puede repercutir en la disponibilidad y el precio de las oleorresinas. Segundo, el riesgo de concentración de la fabricación de carotenoides sintéticos y derivados de fermentación puede restringir la oferta si la producción se interrumpe. Un ejemplo reciente es el anuncio de BASF sobre nuevos retrasos en la reanudación de la producción de carotenoides (y vitaminas) en su planta de Ludwigshafen tras un incidente en la planta, lo que pone de relieve cómo una interrupción en una sola instalación grande puede restringir la oferta para los usuarios posteriores que dependen de ciclos de calificación prolongados. Para gestionar el riesgo de calendario, los compradores califican cada vez más el suministro de doble fuente y prefieren formatos de mayor estabilidad, especialmente perlas en polvo, para reducir el deterioro y las cancelaciones de inventario durante las interrupciones.

Panorama Competitivo

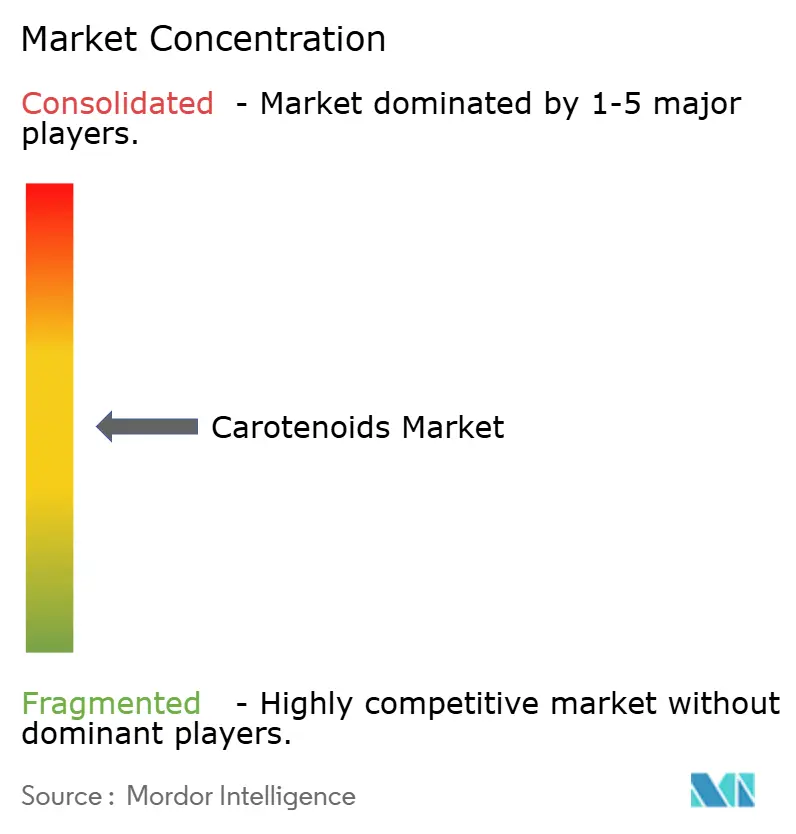

El mercado de carotenoides, con una concentración moderada, demuestra una fragmentación moderada. Los proveedores multinacionales de ingredientes operan junto a cultivadores especializados de algas, empresas emergentes de fermentación y productores regionales de extractos. BASF, DSM-Firmenich y Kemin Industries dominan el segmento de carotenoides sintéticos y derivados de la fermentación. Utilizan expedientes regulatorios establecidos y redes de distribución globales, respaldados por procesos de producción verticalmente integrados que incluyen síntesis química, fermentación de precisión y encapsulación por secado por pulverización.

La instalación de beta-caroteno de 10.000 toneladas métricas de DSM-Firmenich en Suiza opera al 92% de capacidad, atendiendo a clientes de fortificación de alimentos y alimentación animal a través de contratos plurianuales que garantizan compromisos de volumen y estabilidad de precios. Mientras tanto, actores más pequeños como Cyanotech Corporation y Solabia-Algatech se centran en la astaxantina natural premium derivada de algas Haematococcus. Atienden a marcas de nutracéuticos y cosméticos, con precios de entre USD 4.000 y USD 7.000 por kilogramo. Estos precios están justificados por las afirmaciones de «100% natural», lo que permite precios minoristas más altos. Las iniciativas estratégicas enfatizan cada vez más la integración hacia atrás en la fermentación y el cultivo de algas para asegurar el suministro y mitigar la volatilidad de los precios de las materias primas. En 2024, BASF anunció una empresa conjunta con una empresa de biología sintética en Singapur para comercializar astaxantina derivada de Corynebacterium glutamicum. La asociación tiene como objetivo reducir los costos de producción por debajo de USD 1.000 por kilogramo para 2027, haciendo de la astaxantina natural una opción viable para la acuicultura convencional.

Kemin Industries amplió su capacidad de extracción supercrítica con CO₂ en Iowa, eliminando los disolventes de hexano de la producción de luteína para cumplir con los estándares de certificación orgánica y sin organismos modificados genéticamente. También existen oportunidades en aplicaciones farmacéuticas, donde los carotenoides se utilizan como excipientes en la administración de fármacos oftálmicos y terapias en investigación para trastornos metabólicos. Sin embargo, las vías regulatorias siguen sin estar definidas y los costos de los ensayos clínicos superan los USD 50 millones por indicación. Los disruptores emergentes incluyen empresas emergentes de fermentación de precisión que licencian cepas microbianas a fabricantes por contrato, evitando la necesidad de infraestructura de cultivo intensiva en capital y acelerando el tiempo de comercialización de variantes novedosas de carotenoides como la fucoxantina y los diésteres de astaxantina.

Líderes del Sector de Carotenoides

Givaudan SA

Döhler Group SE

BASF SE

Sensient Technologies Co.

DSM-Firmenich AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El suministro habilitado por fermentación y biotecnología parece ser un espacio en blanco clave donde los proveedores están invirtiendo para mejorar la consistencia y respaldar el posicionamiento de etiqueta limpia, al tiempo que reducen la dependencia de cultivos sensibles al clima. En 2026, GRA Nutra presentó AuraBC, posicionado como un colorante alimentario a base de beta-caroteno no transgénico derivado de fermentación para aplicaciones de amarillo a naranja. HSF Biotech también destacó una plataforma de fermentación microbiana que utiliza una cepa de Blakeslea trispora para carotenoides. En conjunto, estos movimientos apuntan a un impulso comercial continuo en torno a los carotenoides "idénticos a la naturaleza" y derivados de fermentación, que pueden funcionar en programas de reformulación para alimentos, bebidas y suplementos sin las limitaciones de estacionalidad y trazabilidad asociadas a algunos extractos agrícolas.

La acuicultura y la nutrición animal siguen siendo una salida de gran volumen donde el costo, la autorización regulatoria y la fiabilidad del suministro guían las decisiones de compra, lo que respalda la oportunidad para una fabricación a escala y un suministro basado en asociaciones. En mayo de 2026, la UE adoptó el Reglamento de Ejecución (UE) 2026/1148, que renovó la autorización del beta-caroteno sintético como aditivo para piensos para todas las especies animales durante 10 años, manteniendo una amplia base direccionable conforme a la normativa para los proveedores establecidos. En el lado natural, Kuehnle AgroSystems anunció una financiación de Serie B en julio de 2026 para ampliar la producción de astaxantina por fermentación oscura, junto con una colaboración con Corbion, lo que subraya una formación activa de capital orientada a expandir el acceso a la astaxantina natural más allá de los canales nutracéuticos premium. Al mismo tiempo, las acciones regulatorias continúan abriendo opciones de colorantes adyacentes, como la norma final de la FDA vigente desde el 23 de marzo de 2026 que autoriza el rojo de remolacha para alimentos humanos. Esto aumenta la presión competitiva sobre los carotenoides en ciertas aplicaciones de tonos rojos y eleva el valor de las ventajas de rendimiento en uso, como la estabilidad durante el procesamiento y la dosificación estandarizada en premezclas.

Desarrollos recientes del sector

- Julio de 2026: Kuehnle AgroSystems anunció el cierre de una ronda de financiación de Serie B para ampliar la producción comercial de astaxantina natural utilizando su enfoque de fermentación oscura y respaldar una colaboración estratégica con Corbion. La financiación respalda la ampliación de capacidad y la industrialización de procesos, restricciones clave para expandir la astaxantina natural más allá de los canales nutracéuticos y cosméticos premium. También señala una asociación continua entre desarrolladores biotecnológicos y empresas de ingredientes establecidas para acelerar la comercialización y el acceso al mercado posterior.

- Julio de 2025: BASF esbozó planes para reanudar la producción de carotenoides en su planta de Ludwigshafen tras el incidente de 2024 que interrumpió la producción. El calendario de reanudación y el posterior período de aumento de producción determinaron la planificación de garantía de suministro para clientes en fortificación de alimentos y nutrición animal, donde los ciclos de calificación de ingredientes son largos. La actualización también reforzó el papel de los grandes sitios integrados en la disponibilidad mundial de carotenoides, junto con la necesidad de recuperación de inventarios tras interrupciones.

- Mayo de 2024: Cepham lanzó Luteye, una formulación para la salud ocular que combina luteína y zeaxantina con aceite de oliva virgen extra enriquecido con oleocantal. El producto se dirige al posicionamiento de salud ocular relacionada con la edad, alineándose con la demanda de la categoría de suplementos vinculada a las formulaciones de pigmento macular. También refleja una innovación continua en matrices de administración y conceptos combinados diseñados para diferenciar los SKU basados en carotenoides en un estante nutracéutico saturado.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de carotenoides se define como el valor de los ingredientes carotenoides vendidos para usos posteriores, abarcando tanto los carotenoides naturales como sintéticos utilizados principalmente para la coloración y los beneficios funcionales en las principales industrias de uso final.

Exclusiones del alcance: excluimos los extractos de tipo oleorresina cruda y la biomasa entera rica en carotenoides vendida como ingrediente alimentario en lugar de como un ingrediente carotenoide definido.

Descripción general de la segmentación

- Por Tipo

- Astaxantina

- Beta-Caroteno

- Cantaxantina

- Luteína

- Licopeno

- Zeaxantina

- Otros

- Por Forma

- Polvo

- Líquido

- Por Fuente

- Sintético

- Natural

- Por Aplicación

- Alimentos y Bebidas

- Suplemento Dietético

- Alimentación Animal

- Cuidado Personal y Cosméticos

- Productos Farmacéuticos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental establece las reglas básicas sobre lo que se contabiliza y ayuda a construir la primera visión de las señales de demanda y oferta por aplicación. Consultamos fuentes públicas como las estadísticas de la Food and Agriculture Organization, los datos comerciales de UN Comtrade, las publicaciones de mercado de alimentos y piensos del USDA y la UE, y las páginas regulatorias de la FDA y la Comisión Europea sobre aditivos y etiquetado.

Para hacer que las cifras fueran utilizables en un modelo, también revisamos informes anuales de empresas, presentaciones para inversores y documentos de especificaciones de productos que describen los grados y casos de uso típicos. Cuando fue necesario, revisamos bases de datos de patentes para rastrear hacia dónde se están desplazando las rutas de producción y las formulaciones. Para las comprobaciones de sensatez comercial, utilizamos una suscripción de pago para obtener datos financieros de empresas y verificaciones a nivel de envíos de importación-exportación, con el fin de contrastar los volúmenes y la dirección de los precios por grado. Las fuentes mencionadas anteriormente son ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación, verificación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los supuestos documentales que con mayor frecuencia influyen en el valor del mercado, especialmente la combinación de aplicaciones, las tasas de inclusión típicas y los precios por grado (natural frente a sintético). Hablamos con partes interesadas de la fabricación de ingredientes, distribuidores y compradores posteriores en alimentos, suplementos y piensos, y luego comparamos los datos entre las principales regiones consumidoras para mantener la coherencia de la visión final.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 15% | APAC: 46% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 25% | EMEA: 31% |

| Actores más pequeños: 16% | Gerentes: 60% | Américas: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que los grupos de consumo se reconstruyen por industrias de uso final y luego se convierten en demanda de carotenoides utilizando las tasas de dosificación y las proporciones de formulación típicas. Utilizamos huellas de mercado como indicadores de producción y comercio para materias primas clave, tendencias de producción de alimentos y bebidas, volúmenes de producción de piensos animales y crecimiento de la categoría de suplementos, que luego se vinculan a la intensidad de uso de carotenoides y las bandas de precios.

Para mantener los totales realistas, ejecutamos en paralelo aproximaciones selectivas de abajo hacia arriba. Estas incluyeron consolidaciones de ingresos de proveedores muestreados, verificaciones de canal para los precios de venta promedio por tipo, y construcciones de volumen por precio para algunas aplicaciones de alto uso. Luego ajustamos donde existían brechas de cobertura. Las previsiones se desarrollaron mediante análisis de escenarios respaldados por opiniones de expertos sobre los cambios en la participación natural, la presión de precios, la aceptación regulatoria y el crecimiento de la demanda en suplementos y piensos para acuicultura. El modelo se volvió a ejecutar en cada escenario para mantener la CAGR y los pasos anuales alineados con los impulsores.

Validación de datos y ciclo de actualización

Los resultados se validan mediante un conjunto de verificaciones que comparan el modelo con señales independientes, incluida la dirección del comercio, los movimientos de capacidad reportados y los indicadores de demanda por aplicación, de modo que los saltos grandes se cuestionan antes de la aprobación final. Si una variación parece inusual, se revisan de nuevo los supuestos, y se activan recontactos específicos para volver a probar el dato concreto que causó el cambio.

Cada informe se actualiza anualmente. Se realizan actualizaciones provisionales cuando un evento material cambia el suministro, los precios o el acceso regulatorio. Antes de la entrega, se completa una revisión final por parte del analista para garantizar que se reflejen los desarrollos recientes y que los valores del último año sean internamente coherentes entre regiones y aplicaciones.

Tamaño del mercado de carotenoides de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los carotenoides pueden diferir ampliamente porque el mismo término se utiliza para diferentes formas de producto, y luego los precios y los límites de aplicación se mezclan entre sí. Las diferencias suelen provenir de si los estudios incluyen extractos crudos, productos de biomasa entera, o solo ingredientes carotenoides refinados, y de si tratan los grados naturales y sintéticos utilizando la misma lógica de precios.

La tabla de referencia muestra una amplia dispersión, y en el modelo de Mordor Intelligence, los totales permanecen vinculados a los carotenoides a nivel de ingrediente vendidos para alimentos, suplementos, piensos, cuidado personal y farmacéutica, excluyendo las oleorresinas crudas y la biomasa entera que pueden inflar el valor cuando se contabilizan como carotenoides.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,15 mil millones de USD (2026) | |

| Editor de Investigación Sectorial A | 3,26 mil millones de USD (2024) | Utiliza una definición más amplia que parece agrupar más categorías adyacentes y aplica un año base diferente, lo que puede elevar los totales cuando se asumen de forma distinta las mezclas naturales y sintéticas y sus puntos de precio. |

| Editor Global B | 1,72 mil millones de USD (2025) | Utiliza una base de valor más reducida y una ventana de previsión diferente, y la cifra más baja puede resultar cuando la cobertura de aplicaciones y los supuestos de precios promedio anuales son más conservadores o no están totalmente alineados con las divisiones por grado de ingrediente. |

En conjunto, el rango se explica principalmente por los límites de alcance y la forma en que se trasladan los precios entre grados y aplicaciones año tras año. Nuestro enfoque mantiene el valor rastreable a una cesta de ingredientes definida, con grupos de demanda y bandas de precios que pueden volver a verificarse y actualizarse a medida que surgen nuevas señales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de carotenoides en 2026?

El tamaño del mercado de carotenoides se sitúa en USD 2,15 mil millones en 2026 y se proyecta que alcance USD 2,68 mil millones en 2031.

¿Qué tipo de carotenoide tiene la mayor participación?

La astaxantina lidera, representando el 28,31% de los ingresos de 2025 debido a su doble uso en la alimentación del salmón y en los suplementos de nutrición deportiva.

¿Qué impulsa el crecimiento más rápido dentro de las aplicaciones?

Los suplementos dietéticos son la aplicación de más rápido crecimiento, avanzando a una CAGR del 6,35% hasta 2031 sobre la base de la demanda de salud ocular y nutrición para el rendimiento.

¿Qué región se espera que crezca más rápidamente?

Se prevé que Asia-Pacífico registre una CAGR del 6,92% hasta 2031, impulsada por la expansión de la acuicultura en China y el sudeste asiático.

Última actualización de la página el: