Tamaño y Participación del Mercado de Software de Gestión de Carbono

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

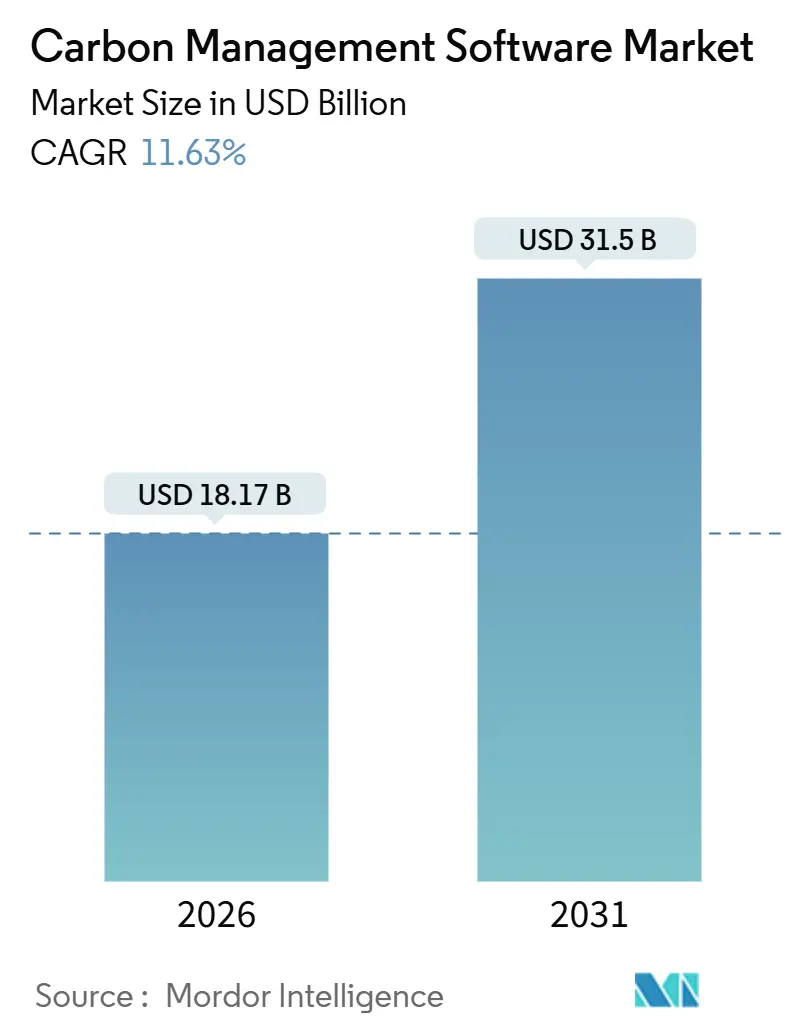

| Tamaño del Mercado (2026) | 18.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.63% CAGR |

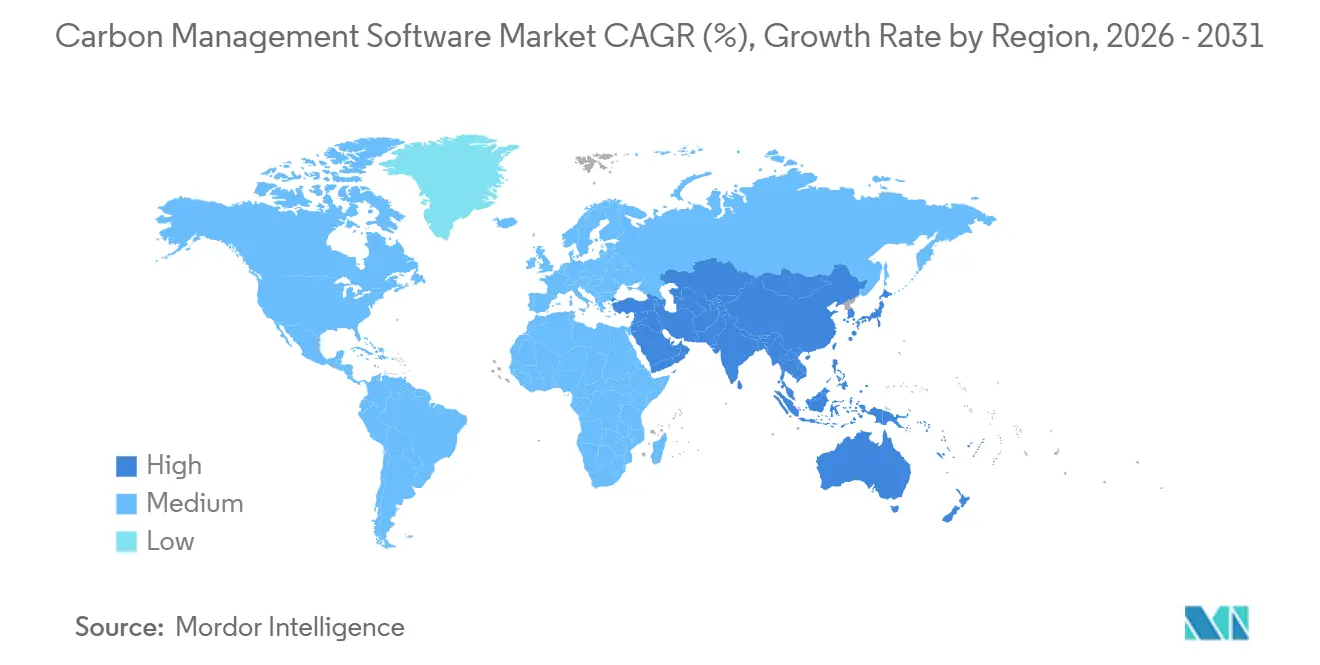

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Carbono por Mordor Intelligence

El tamaño del Mercado de Software de Gestión de Carbono se estima en USD 18,17 mil millones en 2026, y se espera que alcance USD 31,5 mil millones en 2031, a una CAGR del 11,63% durante el período de pronóstico (2026-2031).

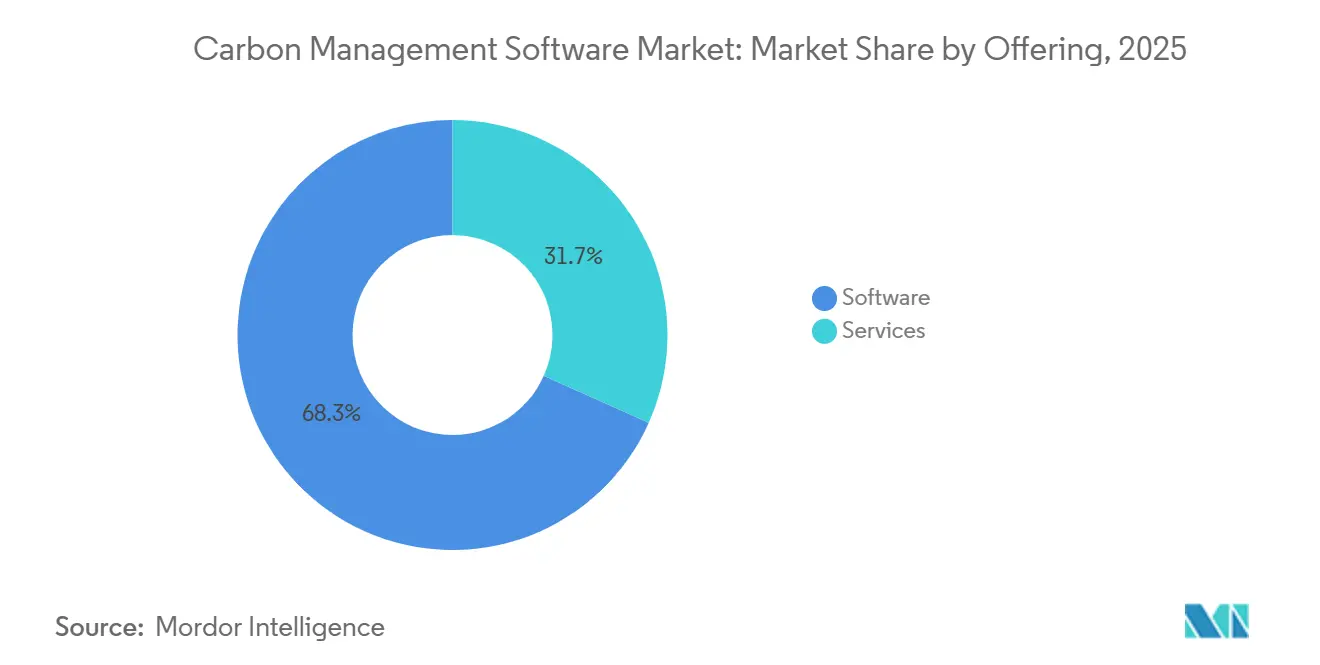

Los crecientes mandatos de divulgación de la Comisión de Bolsa y Valores de los Estados Unidos y la Unión Europea, junto con la demanda de los inversores de datos de emisiones con calidad de auditoría, mantienen los presupuestos empresariales enfocados en plataformas automatizadas que reducen los costos de aseguramiento y desbloquean el financiamiento vinculado a la sostenibilidad[1]Comisión de Bolsa y Valores de los Estados Unidos, "Norma Final: La Mejora y Estandarización de las Divulgaciones Relacionadas con el Clima," sec.gov. El software representó aún el 68,3% de los ingresos de 2025, pero los compromisos de servicios están creciendo más rápido a medida que las empresas externalizan las complejas tareas de armonización de datos de Alcance 3. Las implementaciones con prioridad en la nube capturaron el 73,7% de la participación de mercado en 2025, porque las interfaces de programación de aplicaciones en tiempo real reducen la entrada manual de datos y disminuyen el costo total de propiedad para los adoptantes del mercado medio. América del Norte sigue siendo la mayor base de compradores, aunque Asia-Pacífico lidera con la CAGR regional más rápida, impulsada por la política de doble carbono de China y la hoja de ruta de descarbonización de India.

Conclusiones Clave del Informe

- Por oferta, el software lideró con el 68,3% de la participación del mercado de software de gestión de carbono en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 12,1% hasta 2031.

- Por modo de implementación, las soluciones basadas en la nube dominaron el 73,7% del mercado de software de gestión de carbono en 2025 y están proyectadas para crecer a una CAGR del 11,9% hasta 2031.

- Por aplicación, la gestión de energía representó el 27% del mercado de software de gestión de carbono en 2025, mientras que los módulos de sostenibilidad avanzan a una CAGR del 12,15% hasta 2031.

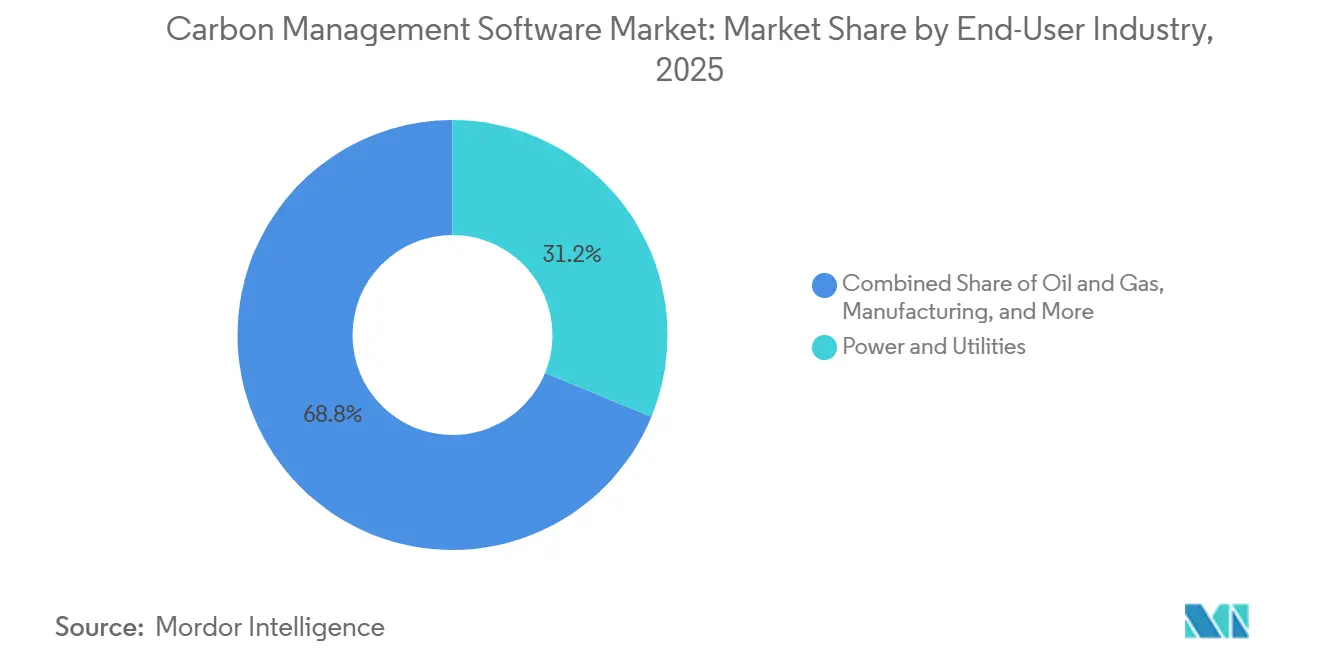

- Por industria de usuario final, energía eléctrica y servicios públicos lideró con una participación de ingresos del 31,2% en 2025; el sector salud es el segmento de usuarios de más rápido crecimiento, con una CAGR del 12,65% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 71,4% del gasto de 2025, aunque las pequeñas y medianas empresas registrarán una CAGR del 12,1% hasta 2031.

- Por geografía, América del Norte retuvo el 35,85% de la participación de ingresos en 2025, pero Asia-Pacífico está en camino de alcanzar la CAGR más rápida del 11,85% durante el horizonte de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Carbono

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Más Estrictas de Divulgación de Carbono | +3.2% | América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| Compromisos Corporativos de Cero Neto y Presión ESG | +2.8% | Mercados de la OCDE, cadenas de suministro globales | Mediano plazo (2-4 años) |

| Armonización de Datos de Alcance 3 Impulsada por IA | +2.1% | América del Norte y Europa, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Ahorro de Costos por Eficiencia Energética y Migración a la Nube | +1.5% | Global, sectores de uso intensivo de energía | Corto plazo (≤ 2 años) |

| Integración de Créditos de Carbono Tokenizados | +0.9% | Pilotos en la Unión Europea y Singapur | Largo plazo (≥ 4 años) |

| Pasaportes Digitales de Productos Obligatorios | +1.1% | Unión Europea, socios comerciales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Más Estrictas de Divulgación de Carbono

La norma de la SEC de marzo de 2024 desencadenó un aumento interanual del 40% en la demanda estadounidense de plataformas listas para auditoría durante el primer semestre de 2025. La presión paralela proviene de la Directiva de Informes de Sostenibilidad Corporativa, que extiende la presentación de informes obligatorios a aproximadamente 50.000 empresas europeas a partir de los archivos del ejercicio fiscal 2025. Por lo tanto, las multinacionales necesitan soluciones multiinquilino que alternen entre plantillas jurisdiccionales divergentes sin duplicar la recopilación de datos. Los primeros adoptantes que incorporan métricas de carbono en los informes de cierre trimestral tienen costos de aseguramiento externo un 25% más bajos en comparación con los rezagados basados en hojas de cálculo. La ventaja competitiva ahora depende de la rapidez con que un proveedor actualice las bibliotecas de normas y mantenga registros de auditoría inmutables para reguladores e inversores por igual.

Compromisos Corporativos de Cero Neto y Presión ESG

Más de 4.000 empresas con una capitalización de mercado de USD 70 billones han establecido objetivos de cero neto, pero menos de 1 de cada 5 mantiene inventarios lo suficientemente detallados como para rastrear el progreso frente a los hitos intermedios. Los gestores de activos que supervisan USD 130 billones esperan que las empresas de su cartera divulguen las emisiones completas de Alcance 3, lo que convierte la transparencia en carbono en un requisito previo para el acceso al capital. Por lo tanto, los portales de proveedores que permiten a los fabricantes de primer nivel extraer datos a nivel de producto a través de API estandarizadas están proliferando, especialmente en el sector automotriz y de bienes de consumo. Las reducciones verificadas desbloquean préstamos vinculados a la sostenibilidad más baratos, un mercado que superó los USD 450 mil millones en nuevas emisiones durante 2024. Los riesgos de marca y talento añaden otra capa: una encuesta de 2025 encontró que el 62% de los millennials evitan a los empleadores sin planes de descarbonización creíbles.

Armonización de Datos de Alcance 3 Impulsada por IA

El Alcance 3 generalmente cubre entre el 70% y el 90% de la huella de una organización, pero los datos de los proveedores llegan en docenas de formatos incompatibles. Los modelos de lenguaje natural ahora mapean facturas no estructuradas y conocimientos de embarque a factores de emisión basados en actividades, reduciendo el tiempo de recopilación de datos en un 60% y disminuyendo los márgenes de error hasta en 30 puntos porcentuales. Las imágenes satelitales y los flujos de IoT refinan aún más las estimaciones a nivel de instalación, destacando el 20% de los proveedores responsables del 80% del carbono incorporado. Los bancos incorporan estos conocimientos en los convenios de riesgo crediticio, por lo que las empresas que utilizan sistemas impulsados por IA ya han obtenido préstamos entre 15 y 25 puntos básicos más baratos que sus pares. Los reguladores respaldan los resultados de la IA solo cuando son explicables, lo que impulsa a los proveedores a obtener la certificación ISO 14064 y publicar metodologías transparentes [2]ISO, "ISO 14064-1:2018," iso.org.

Ahorro de Costos por Eficiencia Energética y Migración a la Nube

Los costos de energía representan entre el 2% y el 8% de los gastos operativos para los fabricantes y operadores de centros de datos. Los paneles de control en tiempo real correlacionan los programas de producción con los factores de emisión de la red eléctrica, lo que permite estrategias de respuesta a la demanda que reducen las facturas de servicios públicos entre un 10% y un 15% en 18 meses. El software en la nube elimina el gasto en hardware local y reduce los gastos generales de TI en aproximadamente un 40%, con tarifas de suscripción para los adoptantes del mercado medio ahora tan bajas como USD 15.000-USD 50.000 al año. Los inquilinos también heredan los compromisos de energía 100% renovable de los proveedores de hiperescala, lo que simplifica la contabilidad del Alcance 2.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Implementación e Integración para las Pymes | -1.8% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Desafíos de Precisión de Datos y Estandarización | -1.2% | Global, mayor fragmentación en las cadenas de suministro de Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgo de Dependencia del Proveedor por Factores Propietarios | -0.7% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Responsabilidades de Ciberseguridad en los Registros de Auditoría | -0.5% | Global, especialmente en sectores regulados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación e Integración para las Pymes

Los desembolsos iniciales oscilan entre USD 50.000 y USD 200.000, una vez incluidos la integración y la capacitación, equivalentes al 2%-5% del presupuesto anual de TI de una empresa con menos de 500 empleados. Las API personalizadas para plataformas heredadas de planificación de recursos empresariales pueden añadir entre un 30% y un 50% a los costos del proyecto y extender el período de recuperación más allá de los 12 meses. La escasa capacidad interna en materia de sostenibilidad obliga a depender de consultores que cobran entre USD 150 y USD 300 por hora, mientras que la ausencia de datos de energía medidos por intervalos infla la incertidumbre en las huellas reportadas. Están surgiendo niveles freemium y precios modulares, pero los programas de financiamiento aún se centran en activos físicos en lugar de suscripciones de software, lo que ralentiza la adopción entre las empresas con restricciones de capital.

Desafíos de Precisión de Datos y Estandarización

Los factores basados en el gasto pueden desviarse entre un 20% y un 40% de las realidades específicas del proveedor, lo que hace que los equipos directivos sean reacios a basar su estrategia en datos ruidosos. Los marcos divergentes, incluidos el Protocolo de Gases de Efecto Invernadero, ISO 14064 y la Asociación para la Contabilidad del Carbono en el Sector Financiero, obligan a los declarantes de múltiples jurisdicciones a conciliar varias metodologías a la vez, un dolor de cabeza entre los tres principales para el 45% de los gerentes de sostenibilidad encuestados en 2025[3]Asociación para la Contabilidad del Carbono en el Sector Financiero, "Estándar Global de GEI para la Industria Financiera," carbonaccountingfinancials.com. Los proveedores, temiendo la exposición de procesos propietarios, a menudo retienen los datos primarios, lo que obliga a los compradores a recurrir a promedios genéricos y aumenta el riesgo de litigios por posible lavado verde. Las herramientas de procedencia basadas en cadena de bloques prometen registros inmutables, aunque la interoperabilidad sigue sin estar probada y la adopción se limita a proyectos piloto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Ganan Terreno a Medida que Aumenta la Complejidad del Alcance 3

Los servicios capturaron el 31,7% de los ingresos de 2025, pero se prevé que registren la CAGR más rápida del 12,1%, a medida que las empresas externalizan las tareas de ingeniería de datos y aseguramiento que los equipos internos tienen dificultades para cubrir. El trabajo de construcción de API, la configuración de conectores ERP y la migración de datos representan aproximadamente el 40% de la facturación de servicios. Los servicios gestionados están creciendo porque las empresas con recursos limitados prefieren proveedores que mantengan actualizadas sus bibliotecas de factores de emisión y preparen los archivos. El soporte de capacitación y gestión del cambio impulsa las tasas de adopción de usuarios por encima del 80% en implementaciones exitosas. Los precios basados en resultados que vinculan las tarifas a las reducciones verificadas están ganando terreno, aunque la medición y la atribución siguen siendo controvertidas. A medida que estos modelos maduran, el mercado de software de gestión de carbono ve a los proveedores de servicios integrándose en los flujos de trabajo de los clientes a largo plazo en lugar de en proyectos puntuales, lo que aumenta la visibilidad de los ingresos recurrentes.

El componente de consultoría exige tarifas premium cuando las multinacionales gestionan simultáneamente las regulaciones de los Estados Unidos, la Unión Europea y Asia-Pacífico. El aseguramiento de terceros es un nicho de alto crecimiento porque los inversores ahora exigen verificación independiente bajo la Directiva de Informes de Sostenibilidad Corporativa. En conjunto, estas tendencias elevan los servicios de un papel de apoyo a un motor de crecimiento central, ampliando el mercado total direccionable para el software de gestión de carbono.

Por Modo de Implementación: El Dominio de la Nube Refleja la Economía de las API

Las instalaciones en la nube representaron el 73,7% de la facturación de 2025 y se espera que mantengan una CAGR del 11,9% hasta 2031. Las arquitecturas multiinquilino reducen los costos por usuario hasta en un 60% y actualizan automáticamente la biblioteca de normas, manteniendo a los clientes al día con los marcos de divulgación en evolución. La infraestructura de hiperescala también proporciona la capacidad de cómputo necesaria para la estimación de Alcance 3 impulsada por IA y el análisis en tiempo real. Para las empresas de servicios públicos reguladas y los bancos sujetos a mandatos de residencia de datos, los modelos híbridos almacenan datos operativos sensibles de forma local mientras envían agregados anonimizados a la nube para su procesamiento. Aunque las instalaciones locales aún mantienen una participación del 26,3%, su presencia se reduce cada año a medida que los proveedores anuncian el fin de vida de las licencias perpetuas, ofreciendo créditos de migración para amortiguar la transición. Este cambio mantiene al mercado de software de gestión de carbono alineado con las tendencias más amplias del software empresarial hacia los ingresos por suscripción y la entrega continua.

Las implementaciones en el borde están ganando terreno en el acero y los productos químicos, donde los conocimientos sin latencia optimizan las cargas de los hornos y reducen el desperdicio de energía entre un 10% y un 15%. A medida que las redes 5G maduran, los proveedores esperan que los módulos nativos del borde liberen a la industria pesada de las restricciones de ancho de banda. No obstante, la nube sigue siendo la columna vertebral porque la agregación de datos de la cadena de suministro y los informes para inversores necesitan plataformas accesibles globalmente.

Por Aplicación: Los Módulos de Sostenibilidad se Aceleran con las Normas de Economía Circular

La gestión de energía representó el 27% de la demanda de 2025, reflejando el potencial inmediato de ahorro de costos. Los módulos de inventario de gases de efecto invernadero forman el núcleo regulatorio, pero los complementos de sostenibilidad, incluida la evaluación del ciclo de vida, el seguimiento del agua y los residuos, y el impacto en la biodiversidad, registran la CAGR más rápida del 12,15% gracias al mandato de pasaporte digital de productos de la Unión Europea para 2026. El análisis entre aplicaciones conecta datos de emisiones, costos y riesgos, lo que permite a los directores financieros incorporar métricas de descarbonización en los modelos de asignación de capital. El seguimiento de la calidad del aire sigue siendo un nicho, aunque los emisores industriales integran datos de contaminantes criterio para cumplir con los estándares nacionales de calidad del aire ambiente y evitar multas. En general, el mercado de software de gestión de carbono disfruta de un viento de cola a medida que los clientes migran de herramientas de propósito único a suites integradas que unen el desempeño financiero y ambiental.

Los proveedores ahora preempaquetan bibliotecas específicas del sector para baterías, textiles y electrónica para acelerar el cumplimiento. Los primeros pilotos muestran ciclos de recopilación de datos de Alcance 3 un 30% más rápidos cuando los pasaportes digitales se incorporan a nivel de código de producto. A medida que estas características maduran, los módulos de sostenibilidad están preparados para superar a la gestión de energía como el motor de crecimiento estratégico del mercado de software de gestión de carbono.

Por Industria de Usuario Final: El Sector Salud Emerge como el Comprador de Más Rápido Crecimiento

Energía eléctrica y servicios públicos aportó el 31,2% del gasto de 2025 porque los reguladores exigen monitoreo continuo y divulgación pública. Las grandes empresas de petróleo y gas les siguen de cerca, utilizando funciones de seguimiento de metano para proteger el acceso al capital. Las empresas manufactureras adoptan software de gestión de carbono para adelantarse a los aranceles de frontera de carbono y satisfacer a los clientes intermedios que cada vez más auditan las huellas de los proveedores. Sin embargo, el sector salud muestra la CAGR más rápida del 12,65% a medida que los grupos hospitalarios abordan las emisiones de gases anestésicos y las empresas farmacéuticas lidian con la logística de la cadena de frío y los ensayos clínicos. Los proveedores de tecnología de la información dependen de métricas detalladas de centros de datos para demostrar el progreso hacia los compromisos climáticos exigidos por los clientes empresariales.

Las empresas de transporte y logística incorporan API de optimización de rutas para reducir el consumo de combustible, mientras que los actores de la construcción modelan el carbono incorporado para obtener certificaciones de edificios verdes. El comercio minorista, la hostelería y las empresas de servicios profesionales completan la demanda, impulsadas menos por la regulación y más por las presiones reputacionales y de la cadena de suministro. Los puntos de dolor específicos de cada sector impulsan a los proveedores hacia plantillas especializadas, reforzando la profundidad de la segmentación en el mercado de software de gestión de carbono.

Por Tamaño de Organización: Las Pymes Cierran la Brecha de Funcionalidad

Las grandes empresas representaron el 71,4% de los ingresos de 2025, lo que refleja necesidades complejas de informes de múltiples entidades y presupuestos más amplios. Las suscripciones anuales pueden superar el USD 1 millón cuando miles de usuarios alimentan datos desde docenas de instancias ERP. Las pequeñas y medianas empresas, aunque aún representan una participación minoritaria, registrarán la CAGR más rápida del 12,1% porque los niveles de SaaS modulares reducen las funciones a lo esencial y disminuyen la carga de integración. Los mandatos de los proveedores aceleran esta dinámica: el 60% de los pequeños fabricantes encuestados afirma que los clientes de primer nivel ahora exigen datos de emisiones como condición contractual. Los programas gubernamentales como la Iniciativa de Mejores Edificios del Departamento de Energía de los Estados Unidos ofrecen cofinanciamiento, pero siguen siendo subutilizados.

Las soluciones verticales específicas dirigidas a cervecerías artesanales o proveedores de logística regionales demuestran que las plantillas de un solo clic y los factores de emisión precargados pueden reducir la implementación de meses a semanas. A medida que los niveles freemium maduran, la industria de software de gestión de carbono espera que las curvas de adopción de las pymes se aceleren, ampliando la base de usuarios y diversificando los flujos de ingresos más allá de las grandes empresas del Fortune 500.

Análisis Geográfico

América del Norte retuvo el 35,85% de la facturación de 2025, impulsada por los primeros movimientos regulatorios y el abundante capital de riesgo que aceleró la formación de empresas emergentes en análisis climático. Las grandes corporaciones estadounidenses destinan entre USD 2 y USD 5 millones anuales a infraestructuras de TI de carbono, y el marco federal de fijación de precios del carbono de Canadá mantiene la demanda interna resiliente. Sin embargo, el mercado de software de gestión de carbono está experimentando un cambio de impulso hacia el Este.

Europa mantuvo una participación de aproximadamente el 30% respaldada por la Directiva de Informes de Sostenibilidad Corporativa y el inminente Mecanismo de Ajuste en Frontera por Carbono, que obliga a los exportadores a documentar las emisiones de cuna a puerta o enfrentar aranceles[4]Comisión Europea, "Directiva de Informes de Sostenibilidad Corporativa," ec.europa.eu. Alemania, el Reino Unido y Francia representan el 60% del gasto regional, ya que las funciones de sede centralizan la gobernanza de datos. El alcance extraterritorial de la directiva impulsa a los proveedores no pertenecientes a la Unión Europea hacia plataformas compatibles, ampliando indirectamente el alcance del mercado.

Asia-Pacífico es el de más rápido crecimiento con una CAGR del 11,85%, impulsado por los objetivos de doble carbono de China y la hoja de ruta de transición energética de India. El Fondo de Transformación Verde de Japón y las obligaciones del sistema de comercio de emisiones de Corea del Sur añaden un impulso adicional. Los miembros de la Asociación de Naciones del Sudeste Asiático, liderados por Singapur, exigen informes para las empresas cotizadas, lo que impulsa la adopción en las cadenas de suministro orientadas a la exportación. Australia y Nueva Zelanda ya muestran niveles de adopción similares a los de América del Norte, gracias a los sistemas de límite máximo y comercio de larga data.

América del Sur representa el 8% de los ingresos, liderada por el monitoreo de la deforestación en Brasil y el desarrollo de energías renovables en Argentina. Oriente Medio y África contribuyen con el 10%, anclados por los compromisos de cero neto de los gigantes energéticos del Golfo y los marcos de impuesto al carbono en Sudáfrica y Nigeria. Aunque las bases más pequeñas moderan los ingresos absolutos, ambas regiones muestran un crecimiento de cartera superior al promedio a medida que convergen las políticas de diversificación energética y el escrutinio de los inversores.

Panorama Competitivo

Los cinco principales proveedores, IBM, SAP, Microsoft, Schneider Electric y Salesforce, controlaron aproximadamente el 40% de los ingresos de 2025, lo que indica una concentración moderada. Cada paquete combina módulos de emisiones con suites empresariales existentes, aprovechando las bases instaladas para realizar ventas cruzadas a costo marginal. Los participantes especializados, incluidos Persefoni, Watershed y Plan A, atacan espacios en blanco como la automatización de Alcance 3 impulsada por IA y las plantillas específicas del sector para la industria pesada.

Las alianzas estratégicas entre proveedores de tecnología y consultoras (por ejemplo, las asociaciones Deloitte-Microsoft y PwC-Salesforce) ofrecen implementación y aseguramiento en un solo lugar, elevando las barreras de cambio. Dieciocho operaciones de fusiones y adquisiciones valoradas en USD 50 millones o más se cerraron en 2024-2025, a medida que los actores establecidos adquirieron soluciones puntuales para la evaluación del ciclo de vida y el análisis de la cadena de suministro. Las herramientas de procedencia basadas en cadena de bloques y las capas de liquidación de compensaciones tokenizadas diferencian a los primeros en moverse, aunque la claridad regulatoria y los estándares de interoperabilidad siguen siendo incipientes.

Las coaliciones de código abierto como la Fundación de Software Verde de la Fundación Linux impulsan esquemas interoperables, lo que reduce la dependencia del proveedor pero también genera oportunidades de servicio. Los sectores de difícil reducción, cemento, acero y marítimo, siguen siendo desatendidos, lo que invita a especialistas de nicho a adaptar algoritmos de optimización de procesos y bibliotecas de factores de emisión. La intensidad competitiva, por lo tanto, descansa en la velocidad de innovación y la capacidad de demostrar precisión con calidad de auditoría más que en el precio únicamente, dando forma al arco futuro del mercado de software de gestión de carbono.

Líderes de la Industria de Software de Gestión de Carbono

Simble Solutions Ltd

IBM Corporation

ENGIE Impact

GreenStep Solutions Inc.

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Diginex, una empresa de tecnología regulatoria enfocada en sostenibilidad, ha firmado un memorando de entendimiento no vinculante para adquirir Plan A, un proveedor de software para la medición, el reporte y la reducción del carbono. La transacción tiene como objetivo establecer una plataforma integral impulsada por IA para la gestión de ESG y carbono.

- Octubre de 2025: Greenly, un proveedor de soluciones de datos climáticos, lanzó EcoPilot, una plataforma desarrollada para simplificar y acelerar los procesos de contabilidad de carbono para las empresas mediante el uso de tecnologías de IA y modelos de lenguaje.

- Agosto de 2025: Gravity, una plataforma de gestión de carbono, ha introducido un Mercado de Gestión de Energía diseñado para ayudar a los clientes a identificar eficientemente oportunidades para reducir el consumo de energía y los costos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de software de gestión de carbono como todas las plataformas y módulos empaquetados que rastrean, calculan, reducen o reportan las emisiones de gases de efecto invernadero organizacionales en los Alcances 1-3, independientemente del estándar contable subyacente o la plantilla sectorial aplicable. Cubrimos los ingresos provenientes de nuevas licencias, tarifas de suscripción y servicios de software gestionado que incorporan dicha funcionalidad en todas las industrias y regiones.

Exclusión de alcance: Las asignaciones de consultoría independientes, los volúmenes de comercio de créditos voluntarios y los dispositivos de medición exclusivamente de hardware quedan fuera de este límite centrado en software.

Descripción general de la segmentación

- Por Oferta

- Software

- Servicios

- Por Modo de Implementación

- Basado en la Nube

- Local

- Por Aplicación

- Energía

- Gestión de Gases de Efecto Invernadero

- Gestión de la Calidad del Aire

- Sostenibilidad

- Otras Aplicaciones

- Por Industria de Usuario Final

- Petróleo y Gas

- Manufactura

- Salud

- TI y Telecomunicaciones

- Energía Eléctrica y Servicios Públicos

- Transporte y Logística

- Construcción e Infraestructura

- Otras Industrias de Usuario Final

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de sostenibilidad en empresas de energía, manufactura, comercio minorista y logística en América del Norte, Europa y Asia-Pacífico, junto con socios de implementación regionales y gerentes de producto de plataformas en la nube. Estas conversaciones validaron los recuentos típicos de usuarios, las tasas de migración de la nube a las instalaciones locales y las bandas de precios realistas antes de que finalizáramos los supuestos.

Investigación documental

Comenzamos con conjuntos de datos públicos, inventarios de emisiones de la UNFCCC, balances energéticos de la IEA, cuentas medioambientales de Eurostat, factores de gases de efecto invernadero de la US EPA y tendencias de divulgación del CDP, que enmarcan la base de usuarios potenciales y la intensidad de los requisitos de reporte. Los informes 10-K, las presentaciones ante la SEC y los informes de sostenibilidad de las empresas ayudaron a establecer puntos de referencia del gasto habitual en software por parte de los grandes emisores. Asociaciones comerciales como la Software Alliance y el WBCSD aclararon las barreras de adopción, mientras que los resúmenes de patentes de Questel revelaron calculadoras de alcance 3 habilitadas por IA en desarrollo. Para refinar los volúmenes y los precios, los analistas extrajeron códigos de envío de Volza, recuentos de licencias de repositorios de código abierto e ingresos destacados de proveedores reportados en la prensa financiera obtenida a través de Dow Jones Factiva. Las fuentes mencionadas son ilustrativas; numerosas referencias públicas y de pago adicionales alimentaron nuestro análisis documental.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo convierte las obligaciones sectoriales de reporte de carbono y el número de empresas en un conjunto de demanda potencial, que luego se somete a pruebas de estrés mediante verificaciones selectivas de abajo hacia arriba, como el precio promedio de suscripción anual multiplicado por las estimaciones de la base instalada. Las variables clave incluyen el número de entidades que reportan bajo las nuevas normas SEC/EU-CSRD, la tasa de adopción en la nube, el promedio de puestos por implementación, la penetración de objetivos corporativos de cero emisiones netas y el crecimiento del PIB regional. Una regresión multivariante vincula el crecimiento de los ingresos a estos factores y proyecta hasta 2030; los valores atípicos se ajustan cuando la retroalimentación primaria contradice la elasticidad histórica.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: indicadores automáticos de anomalías, verificaciones cruzadas entre analistas pares y una aprobación de nivel superior. Los modelos se actualizan anualmente, con ajustes intermedios cada vez que surgen cambios de política significativos o adquisiciones relevantes de proveedores. Los clientes reciben así la línea de base validada más reciente.

Por qué nuestra línea de base del sistema de gestión de carbono merece confianza

Las cifras publicadas suelen variar porque las empresas segmentan el mercado según diferentes conjuntos de soluciones, modos de implementación o ventanas de cobertura regulatoria.

Los principales factores de divergencia incluyen un alcance de componentes más reducido, muestreo en una sola región, tasas de penetración agresivas o conversiones de divisas estáticas utilizadas por otros editores, mientras que Mordor combina un alcance de software de múltiples niveles con un promedio anual de FX y una corroboración de modelo de doble vía.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 16,11 B (2025) | Mordor Intelligence | - |

| USD 15,07 B (2025) | Global Consultancy A | Excluye los servicios de software gestionado; se basa en encuestas a proveedores de solo cinco países |

| USD 20,37 B (2024) | Industry Journal B | Aplica una CAGR uniforme del 22% desde 2021 sin verificaciones por segmento |

| USD 22,51 B (2025) | Regional Consultancy C | Incluye honorarios de consultoría y portales de comercio de compensaciones dentro de los ingresos de software |

En resumen, al anclar las estimaciones a ingresos de software claramente definidos, ratios de adopción verificados y ciclos de validación continua, Mordor Intelligence ofrece una línea de base equilibrada y reproducible en la que los tomadores de decisiones pueden confiar con seguridad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de software de gestión de carbono para 2031?

Se espera que el mercado alcance USD 31,5 mil millones para 2031, frente a USD 18,17 mil millones en 2026.

¿Qué modelo de implementación está creciendo más rápido?

Las soluciones basadas en la nube lideran, con una participación del 73,7% en 2025 y avanzando a una CAGR del 11,9% hasta 2031.

¿Por qué los servicios superan al software en crecimiento?

Las empresas están externalizando la ingeniería de datos de Alcance 3 y el aseguramiento de terceros, impulsando una CAGR del 12,1% para los servicios.

¿Qué región muestra la CAGR de pronóstico más alta?

Asia-Pacífico, respaldada por la política de doble carbono de China y el plan de transición de India, registra una CAGR del 11,85% durante el período de perspectiva.

¿Qué tan concentrado está el panorama de proveedores?

Los cinco principales actores poseen aproximadamente el 40% de los ingresos, lo que indica una concentración moderada con espacio para participantes de nicho.

¿Qué frena la adopción entre las pymes?

Los costos iniciales de integración de USD 50.000-USD 200.000 y la escasa experiencia interna ralentizan la adopción, aunque los niveles de SaaS modulares están reduciendo las barreras.

Última actualización de la página el: