Tamaño y Participación del Mercado de Controles Numéricos por Computadora (CNC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

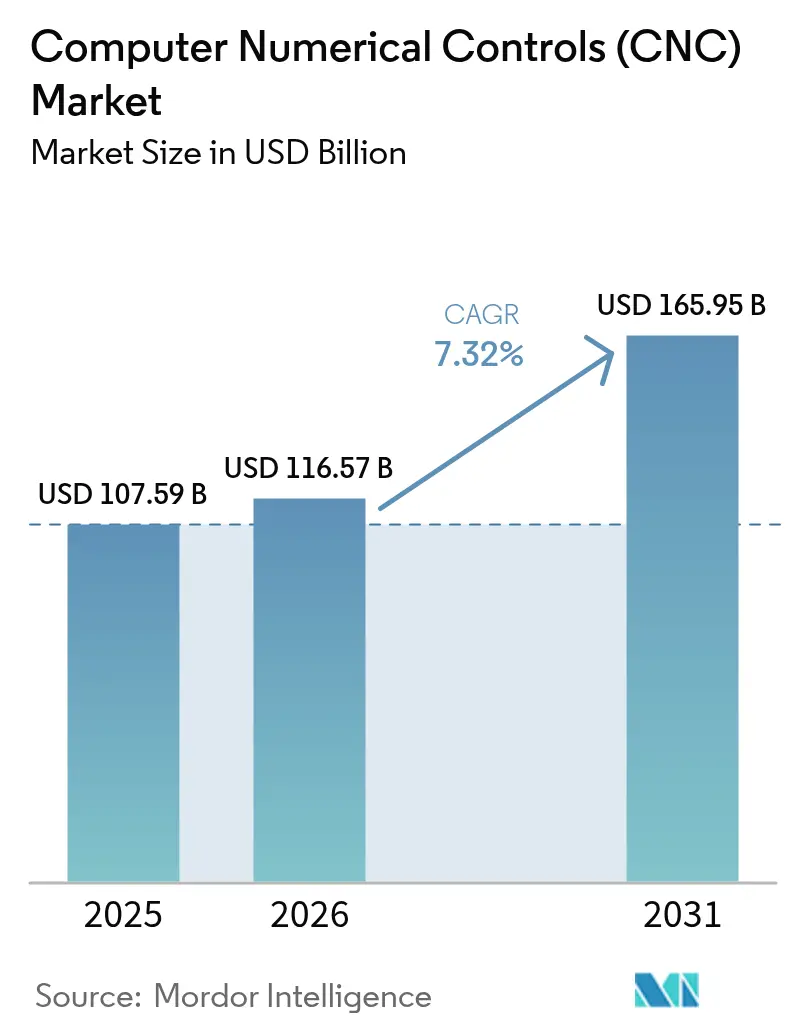

| Tamaño del Mercado (2026) | 116.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 165.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.32% CAGR |

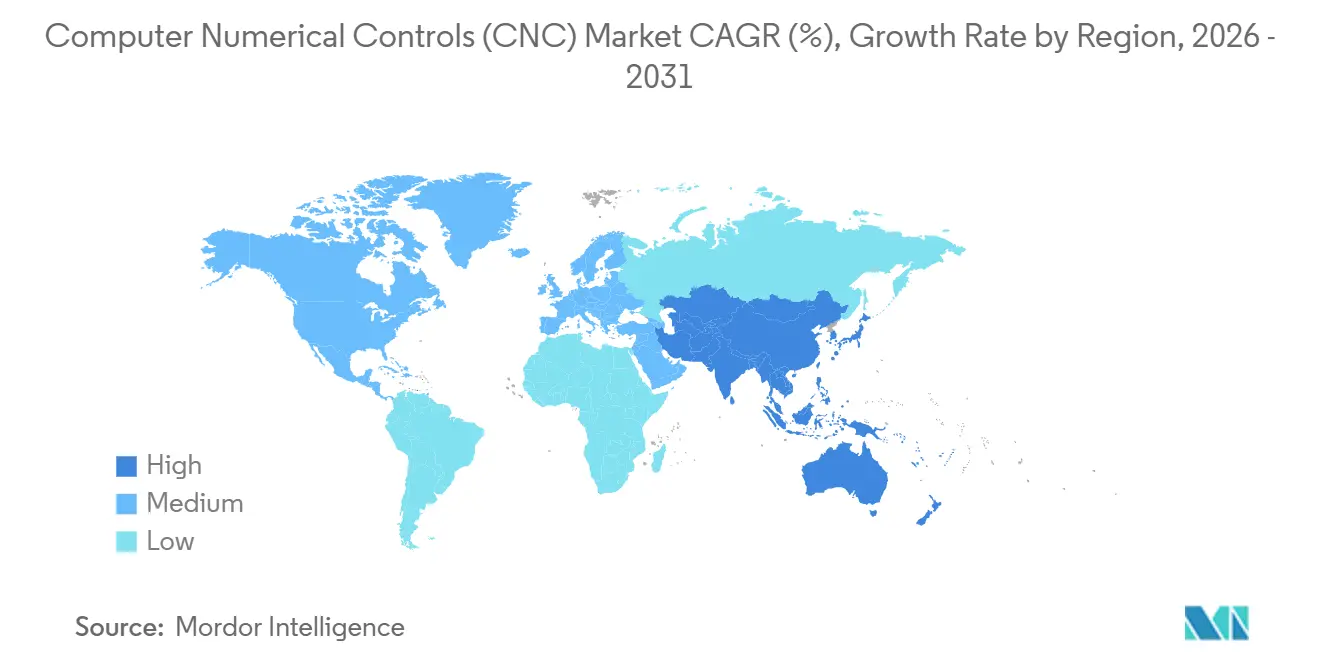

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

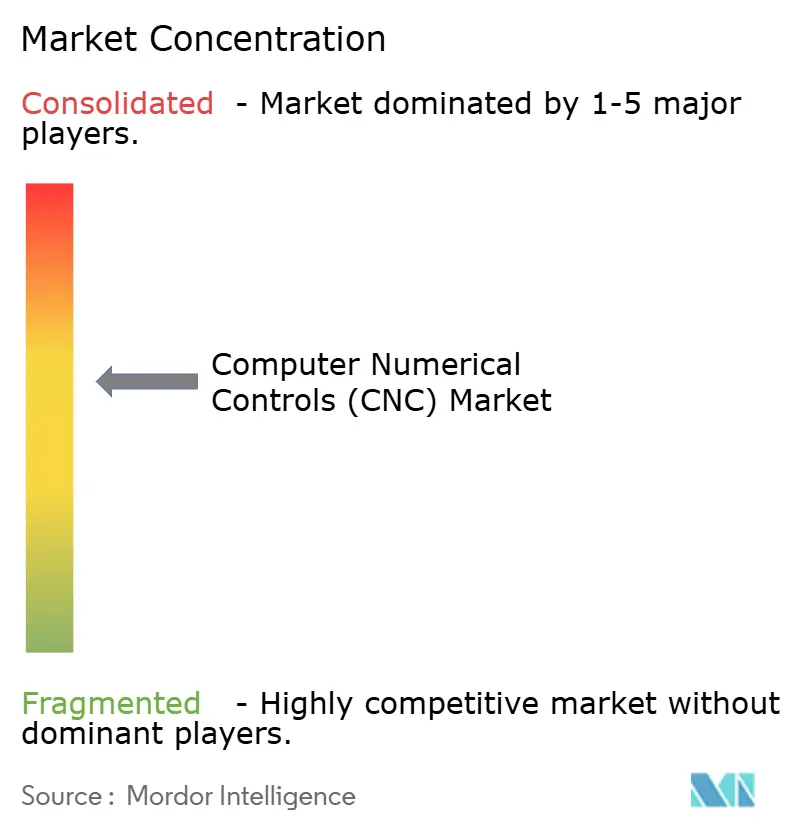

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Controles Numéricos por Computadora (CNC) por Mordor Intelligence

Se proyecta que el tamaño del mercado de controles numéricos por computadora (CNC) sea de USD 107,59 mil millones en 2025, USD 116,57 mil millones en 2026, y alcance USD 165,95 mil millones en 2031, creciendo a una CAGR del 7,32% de 2026 a 2031. La electrificación generalizada en la fabricación automotriz, los incentivos de relocalización financiados por el gobierno y la rápida adopción de retrofits de gemelos digitales de la Industria 4.0 están expandiendo el mercado de controles numéricos por computadora (CNC) tanto en economías avanzadas como emergentes. La demanda de mecanizado multieje está aumentando a medida que las carcasas de trenes de potencia para vehículos eléctricos, los álabes de turbinas y los implantes médicos de micro-escala requieren geometrías de curvas compuestas que los fresadoras de 3 ejes convencionales no pueden satisfacer, lo que impulsa a los proveedores globales de primer nivel a adoptar arquitecturas de servoaccionamiento de bucle cerrado con repetibilidad submicrónica. Las celdas integradas que acoplan máquinas CNC con robots colaborativos capturan ahora más de la mitad de las nuevas instalaciones, una respuesta directa a la escasez de mano de obra calificada en América del Norte y Europa. Al mismo tiempo, la escasez de chips semiconductores para control de movimiento y los precios volátiles de las materias primas moderan el apetito de compra a corto plazo, especialmente entre las pequeñas y medianas empresas que operan con márgenes cada vez más ajustados.

Conclusiones Clave del Informe

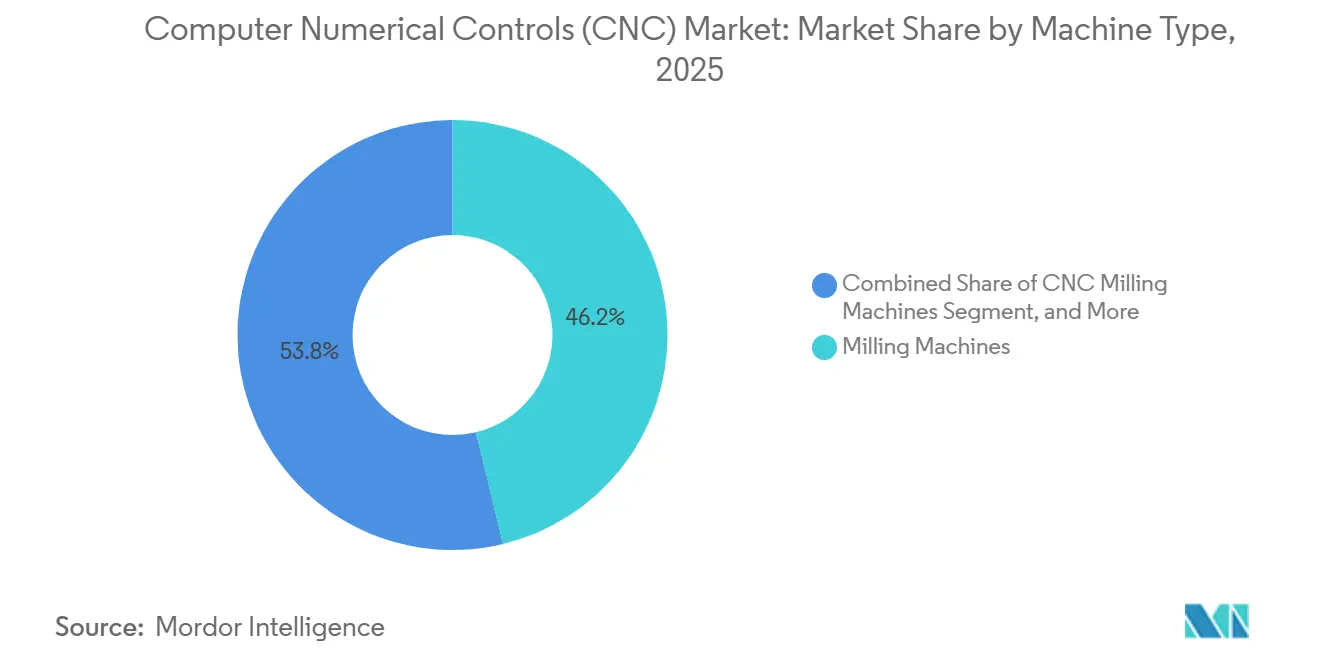

- Por tipo de máquina, los equipos de fresado lideraron con el 46,23% de la participación del mercado de controles numéricos por computadora (CNC) en 2025, mientras que los centros simultáneos de 5 ejes se expanden a una CAGR del 8,04% hasta 2031.

- Por tipo de eje, las máquinas de 3 ejes mantuvieron el 48,54% de los ingresos en 2025, aunque las configuraciones de 5 ejes y superiores son las de mayor crecimiento con una CAGR del 8,98%.

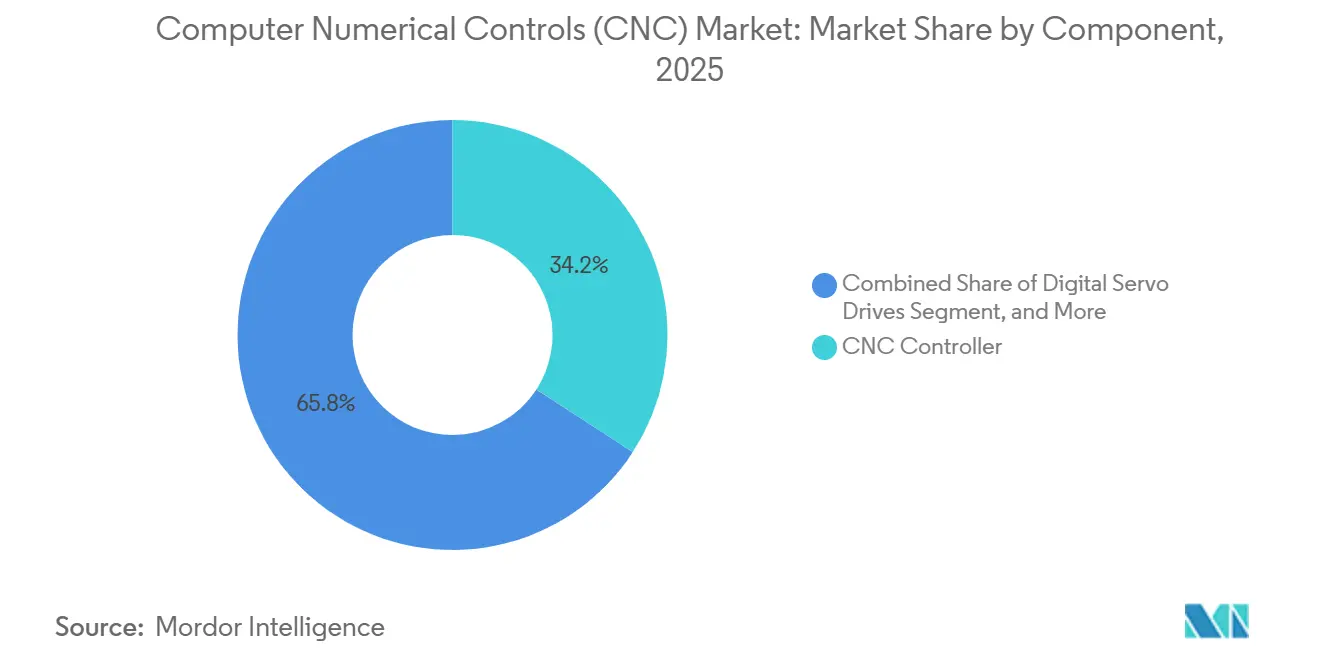

- Por componente, los controladores CNC capturaron el 34,16% del tamaño del mercado de controles numéricos por computadora (CNC) en 2025, mientras que se prevé que los accionamientos de servo digitales registren una CAGR del 9,45% hasta 2031.

- Por sistema de control, las arquitecturas de bucle cerrado dominaron con el 62,23% de los ingresos en 2025 y avanzan al 7,59% anual hasta 2031.

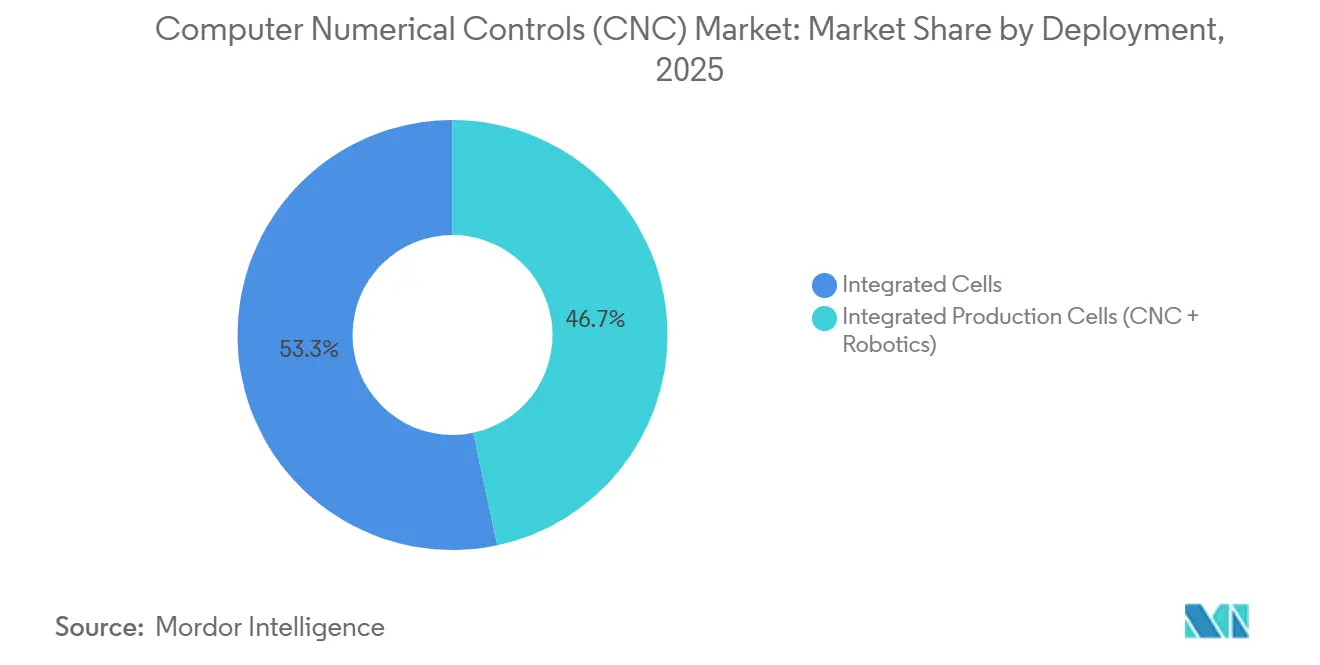

- Por implementación, las celdas de producción integradas representaron el 53,34% del valor en 2025 y crecen a una CAGR del 8,21% a medida que las fábricas sin operadores se expanden por América del Norte y Europa.

- Por usuario final, el sector automotriz se mantuvo como el mayor comprador con el 31,11% del gasto en 2025, mientras que los dispositivos médicos registran la expansión más rápida con una CAGR del 9,87% hasta 2031.

- Por geografía, América del Norte capturó el 47,87% de los ingresos de 2025; Asia-Pacífico es la región de mayor crecimiento con una CAGR del 7,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Controles Numéricos por Computadora (CNC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad del tren de potencia para vehículos eléctricos que impulsa la demanda de CNC multieje | +1.2% | Global, con concentración en China, Alemania, Estados Unidos | Mediano plazo (2-4 años) |

| Los retrofits CNC habilitados por gemelos digitales de la Industria 4.0 impulsan la OEE | +1.0% | América del Norte, Europa, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Las celdas CNC automatizadas mitigan las brechas globales de mano de obra calificada | +0.9% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Auge de micro-CNC en dispositivos médicos mínimamente invasivos | +0.7% | Estados Unidos, Alemania, Japón, Suiza | Mediano plazo (2-4 años) |

| Los CNC híbridos aditivos-sustractivos acortan los tiempos de fabricación | +0.6% | Centros aeroespaciales: Estados Unidos, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Los incentivos de relocalización aceleran las actualizaciones de CNC para pymes | +0.8% | Estados Unidos, Unión Europea, India | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad del Tren de Potencia para Vehículos Eléctricos que Impulsa la Demanda de CNC Multieje

Las carcasas de baterías para vehículos eléctricos, las carcasas de motores y los disipadores de calor de inversores requieren tolerancias de ±0,05 mm sobre curvas compuestas, una especificación que solo las plataformas simultáneas de 5 ejes logran de forma rutinaria. La Gigafábrica de Tesla en Texas redujo el tiempo de ciclo de las bandejas de baterías de 47 minutos a 19 minutos al instalar 120 fresadoras de 5 ejes Fanuc Robodrill en 2024.[1]Fanuc Corp., "Aplicaciones Automotrices," fanuc.com BYD incrementó la adquisición de equipos de 5 ejes un 340% entre 2024 y 2025 para apoyar su producción de la Batería Blade hacia 3 millones de paquetes anuales para 2027. El proveedor europeo de primer nivel Guhring invirtió EUR 85 millones en 2025 en la modernización de centros de mecanizado convencionales con controladores TNC7 para geometrías de vehículos eléctricos. Las regulaciones de reducción de peso y la consolidación del número de piezas implican que cada vehículo eléctrico necesita menos componentes pero más intrincados, lo que consolida la demanda de soluciones del mercado de controles numéricos por computadora (CNC) multieje.

Los Retrofits CNC Digitales de la Industria 4.0 Elevan la OEE

Las superposiciones de gemelos digitales predicen el desgaste del husillo hasta 72 horas antes de la falla, reduciendo el tiempo de inactividad no planificado aproximadamente un 70%. El controlador Sinumerik ONE de Siemens, instalado en 1.200 celdas europeas en 2025, combina análisis de vibraciones por computación en el borde con cambios automáticos de herramientas, reduciendo los tiempos de ciclo entre un 6 y un 9%.[2]Siemens AG, "Sistemas CNC Sinumerik," siemens.com Un estudio de Applied Sciences de 2024 validó un aumento del 9,8% en el rendimiento y un ahorro energético del 12,3% tras los retrofits en un taller aeroespacial. Los subsidios gubernamentales, como la subvención IoT de JPY 12 mil millones de Japón, aceleran aún más la adopción hasta 2027.[3]Ministerio de Economía, Comercio e Industria (Japón), "Subsidios para Retrofits IoT," meti.go.jp

Las Celdas CNC Automatizadas Alivian las Brechas de Mano de Obra Calificada

La Oficina de Estadísticas Laborales de los Estados Unidos prevé una escasez de 375.000 maquinistas para 2030. Las celdas integradas combinan fresadoras con robots colaborativos para que un solo operador pueda gestionar de cuatro a seis estaciones, cuadruplicando la producción por hora de trabajo. El MULTUS U3000 de Okuma integra un robot de pórtico de 12 segundos, lo que permite turnos sin operadores de 16 horas y reduce el costo unitario de mano de obra un 28% en implementaciones alemanas durante 2025. Una economía similar de ahorro de mano de obra sustenta el 63% de los proyectos de automatización en América del Norte muestreados en la encuesta A3 de 2024.

Auge de Micro-CNC en Dispositivos Médicos Mínimamente Invasivos

La demanda de piezas de titanio de menos de 50 micrones está aumentando a medida que la artroplastia ambulatoria y las terapias transcatéter se escalan. La Administración de Alimentos y Medicamentos de los Estados Unidos aprobó 147 implantes micromecanizados en 2025, un 22% más que en 2024. Los tornos SwissNano y Cincom ahora logran una repetibilidad de 0,5 micrones en componentes de stents de tamaño milimétrico, reduciendo el desperdicio y desbloqueando nuevas geometrías de dispositivos. La plataforma Mako de Stryker generó USD 1.100 millones en ingresos en 2025 gracias a dichos implantes de precisión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de chips semiconductores para control de movimiento | -0.8% | Global, aguda en los centros de electrónica de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Alto CAPEX de máquinas de 5 ejes e híbridas para pymes | -0.6% | América del Norte, Europa, India | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad en entornos CNC en red | -0.3% | Europa, América del Norte (zonas de cumplimiento IEC 62443) | Largo plazo (≥ 4 años) |

| Los precios volátiles del acero y el aluminio reducen el retorno de la inversión | -0.5% | Global, con impacto agudo en regiones importadoras de materias primas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Chips Semiconductores para Control de Movimiento

Los plazos de entrega de los módulos de potencia para accionamientos de servo alcanzaron un pico de 38 semanas a principios de 2025, ya que TSMC restringió la capacidad automotriz de 28 nm, lo que obligó a los fabricantes de CNC a rediseñar sus equipos en torno a microcontroladores alternativos. Fanuc registró una caída secuencial del 14% en los envíos de controladores durante el primer trimestre de 2025 a medida que los suministros de IGBT de Infineon se ajustaron. La Asociación Japonesa de Máquinas Herramienta estimó USD 2.300 millones en pedidos diferidos, con una normalización esperada para finales de 2026 cuando entren en operación las nuevas fábricas de semiconductores.

Alto CAPEX de Máquinas de 5 Ejes e Híbridas para Pymes

Las fresadoras simultáneas de 5 ejes de nivel básico comienzan cerca de USD 275.000; los sistemas híbridos aditivos-sustractivos superan los USD 2 millones, lo que tensiona los balances de los talleres de trabajo. Aunque el retorno de la inversión en piezas aeroespaciales o médicas puede ser inferior a 24 meses, el 54% de las pequeñas empresas cita barreras de financiamiento a pesar de los préstamos de bajo interés de la Administración de Pequeñas Empresas de los Estados Unidos y las líneas de crédito de la Unión Europea. La consiguiente reticencia a invertir ralentiza la penetración de las tecnologías avanzadas del mercado de controles numéricos por computadora (CNC) entre las empresas con menos de 50 empleados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Máquina: Dominio del Fresado ante la Disrupción de los 5 Ejes

Las plataformas de fresado representaron el 46,23% del tamaño del mercado de controles numéricos por computadora (CNC) en 2025, lo que refleja su versatilidad para componentes automotrices, aeroespaciales e industriales. Los modelos de 5 ejes de configuración única redujeron el tiempo de mecanizado de álabes de turbinas de 18 horas a 7 horas para los proveedores de Airbus, lo que explica la CAGR del 8,04% del segmento hasta 2031. Los sistemas de torno mantuvieron aproximadamente el 22% de participación, atendiendo piezas torneadas de alto volumen, aunque los trenes de transmisión para vehículos eléctricos están desplazando los ejes convencionales. Las máquinas de corte láser aseguraron el 12% a medida que los fabricantes de baterías y chasis ampliaron su capacidad, mientras que las plataformas de plasma, electroerosión y rectificado contribuyeron conjuntamente con menos del 15%, enfocadas en aplicaciones de moldes y matrices.

El impulso de adopción favorece cada vez más las unidades multifunción que integran fresado, texturizado láser o deposición aditiva. El DMU 50 3.ª generación de DMG MORI integra el acabado superficial láser, eliminando operaciones secundarias y reduciendo el tiempo total del proceso un 40%. Las opciones de 5 ejes de nivel básico, como el UMC-750SS de Haas con un precio de USD 275.000, han ampliado el acceso para los talleres de trabajo de América del Norte, con 1.200 unidades enviadas solo en 2025. Estas dinámicas indican una migración constante hacia plataformas avanzadas a pesar de los obstáculos de capital, manteniendo el mercado de controles numéricos por computadora (CNC) en una trayectoria de innovación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Eje: La Hegemonía de los 3 Ejes Desafiada por el Auge de los 5 Ejes

Las máquinas de tres ejes mantuvieron el 48,54% de la participación del mercado de controles numéricos por computadora (CNC) en 2025 debido a la programación familiar y los precios más bajos, entre USD 50.000 y 150.000. Sin embargo, los sistemas de 5 ejes crecen al 8,98% anual, impulsados por soportes aeroespaciales y médicos que se completan en un ciclo de 4 horas frente a 11 horas en múltiples configuraciones de 3 ejes. Los horizontales de cuatro ejes siguen siendo populares para el mecanizado de bloques automotrices con una participación del 18%, ofreciendo rotación indexada sin contorneado simultáneo. Los kits de retrofit, como el cuarto eje rotativo de USD 40.000 de Mitsubishi, prolongan la vida útil de los activos de 3 ejes para usuarios sensibles al costo.

El mecanizado simultáneo de 5 ejes elimina la complejidad de los accesorios y aumenta las tasas de eliminación de material un 35% en piezas de tren de aterrizaje de titanio, validando su precio premium para los principales contratistas de defensa. El INTEGREX i-630V de Mazak combina capacidades de torneado y 5 ejes dentro de una envolvente de 4 m, ofreciendo a los fabricantes de válvulas para petróleo y gas una solución de una sola máquina. A medida que los compradores alemanes e italianos impulsaron los pedidos de 5 ejes al 31% de las nuevas reservas en 2025, el cambio de eje se convirtió en un principal motor de crecimiento para el mercado más amplio de controles numéricos por computadora (CNC).

Por Componente: Los Controladores Dominan, los Accionamientos de Servo Surgen

Los controladores representaron el 34,16% de los ingresos en 2025, convirtiéndolos en el núcleo computacional de la industria de controles numéricos por computadora (CNC). El Sinumerik ONE de Siemens avanza con suscripciones de software, mientras que el 30i-B Plus de Fanuc incorpora compensación térmica con inteligencia artificial para una precisión de ±2 µm. Los accionamientos de servo, con aproximadamente el 28%, son el componente de mayor crecimiento, avanzando un 9,45% anual hasta 2031 gracias a unidades de carburo de silicio de mayor par como el MELSERVO-J5W de Mitsubishi. Los encoders y sondas de alta resolución representan aproximadamente el 18%, habilitando la retroalimentación de bucle cerrado que cumple con los estándares de implantes de la Administración de Alimentos y Medicamentos de los Estados Unidos.

Los husillos, cambiadores de herramientas y sistemas de refrigeración constituyen el resto. El micro-husillo de 60.000 RPM de NSK y el IndraDrive regenerativo de Bosch Rexroth reducen el consumo energético un 18%, lo que subraya cómo las mejoras incrementales en los componentes se agregan para generar mejoras significativas en la OEE. A medida que las arquitecturas de controladores y accionamientos convergen con la inteligencia artificial en el borde, el contenido de software por máquina aumenta, remodelando los grupos de beneficios dentro del mercado de controles numéricos por computadora (CNC).

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sistema de Control: Prevalece la Precisión del Bucle Cerrado

Las máquinas de bucle cerrado mantuvieron el 62,23% de los ingresos en 2025, creciendo un 7,59% anual a medida que los usuarios médicos y aeroespaciales exigen una precisión de ±1 µm. La retroalimentación del encoder corrige los errores de posicionamiento en tiempo real, mientras que los motores paso a paso de bucle abierto son suficientes para madera y plásticos dentro de ±50 µm. Los modos híbridos, como el 0i-F Plus de Fanuc, permiten a los talleres alternar entre costo y precisión, ampliando la flexibilidad presupuestaria.

El TNC7 de Heidenhain aplica algoritmos adaptativos que compensan la deriva térmica, manteniendo una precisión de 1,5 µm durante turnos de 12 horas sin reajustes manuales. El Flexium+ de NUM combina el control de bucle cerrado con la simulación de gemelos digitales, lo que permite a los ingenieros validar las trayectorias de herramientas virtualmente y reducir la puesta en marcha un 40%. Los impulsos regulatorios, en particular la guía de la Administración de Alimentos y Medicamentos de los Estados Unidos que exige el monitoreo de procesos para el mecanizado de implantes, consolidan el bucle cerrado como el estándar predeterminado a largo plazo en el mercado de controles numéricos por computadora (CNC).

Por Implementación: Las Celdas Integradas Capturan la Prima de Automatización

Las celdas robóticas integradas aseguraron el 53,34% del gasto de 2025, aprovechando la producción sin operadores para compensar la escasez de mano de obra. La celda Robodrill de Fanuc elevó la utilización del 65% al 88% en 420 unidades instaladas en proveedores automotrices de América del Norte. El MATRIS de DMG MORI conecta una docena de máquinas mediante robots móviles autónomos, creando enrutamiento flexible de trabajos y operación las 24 horas del día, los 7 días de la semana con un solo supervisor. Los equipos independientes aún dominan los talleres de trabajo de bajo volumen, especialmente en economías emergentes, pero la brecha de participación se reduce cada año a medida que los precios de los robots colaborativos caen.

El conjunto de 30 palés Palletech de Mazak procesa 180 números de piezas semanalmente con cuatro horas de operador, ilustrando la economía de rendimiento que justifica el capex premium. Las celdas de corte láser europeas ahora integran doblado e inspección en la misma envolvente, reduciendo los plazos de entrega de chapa metálica un 55%. La implementación con enfoque en automatización se destaca, por tanto, como un vector estructural para la expansión del mercado de controles numéricos por computadora (CNC).

Por Usuario Final: El Sector Automotriz Domina, el Médico Acelera

Las aplicaciones automotrices representaron el 31,11% del gasto en 2025, impulsadas por el trabajo en bandejas de baterías y fundición de aluminio para vehículos eléctricos. El sector aeroespacial y de defensa se mantuvo significativo con el 24%, con Boeing ahorrando USD 18 millones en material mediante mecanizado híbrido aditivo-sustractivo. La maquinaria de generación de energía siguió con el 14%, mientras que los equipos industriales mantuvieron el 12% y la electrónica aproximadamente el 8%, impulsada por la robótica de manejo de obleas.

Sin embargo, los dispositivos médicos registran el crecimiento anual más rápido del 9,87% a medida que la ortopedia ambulatoria se expande. La rodilla inteligente Persona IQ de Zimmer Biomet ilustra el papel del micromecanizado en los implantes con sensores, generando USD 340 millones en ventas en 2025. La minería, la industria naval y la construcción representan colectivamente el 11%, con Caterpillar derivando el 18% de sus ingresos de 2025 de componentes hidráulicos mecanizados por CNC. Dicha diversificación proporciona resiliencia, asegurando que el mercado de controles numéricos por computadora (CNC) crezca a pesar de las desaceleraciones cíclicas en cualquier sector vertical.

Análisis Geográfico

América del Norte generó el 47,87% de los ingresos del mercado de controles numéricos por computadora (CNC) en 2025, ya que USD 1.200 millones en pedidos vinculados a la relocalización fluyeron hacia proveedores aeroespaciales y automotrices que aprovecharon los subsidios de la Ley CHIPS. Los Estados Unidos siguen siendo el epicentro, mientras que México atrajo USD 8.400 millones en inversión automotriz aprovechando los incentivos del Tratado entre México, Estados Unidos y Canadá y la mano de obra competitiva en costos. Los corredores aeroespaciales de Quebec y Ontario en Canadá consumieron CAD 1.100 millones en herramientas CNC durante 2025 a medida que Bombardier expandió el mecanizado de turbinas.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 7,78% hasta 2031, impulsada por el objetivo de China de construir 800.000 robots industriales anuales, muchos con efectores finales CNC. Los fabricantes nacionales como Dalian Machine Tool elevaron su participación al 42% de la producción de 1,2 millones de unidades de China. El plan de incentivos de producción vinculada (PLI) de INR 145 mil millones de India subsidia las adquisiciones de 5 ejes, mientras que Fanuc, Mazak, Okuma y DMG MORI de Japón enviaron 68.000 máquinas en todo el mundo en 2025.

Europa capturó aproximadamente el 28% del valor, anclada por Alemania, Italia y Suiza, que representaron el 23% de las entregas globales de 5 ejes. El plan de electrificación de EUR 180 mil millones de Volkswagen sustenta la nueva demanda en sus 120 instalaciones. El Reino Unido, Francia y España completan la actividad con programas de reconversión aeroespacial y automotriz que dependen en gran medida de equipos CNC de precisión.

América del Sur, Oriente Medio y África representan colectivamente menos del 10%, pero muestran señales prometedoras: las actualizaciones de Embraer en Brasil, las 14 nuevas plantas CNC de Arabia Saudita y la renovación de la minería en Sudáfrica señalan un potencial latente al alza. Estos focos expandirán progresivamente la huella del mercado de controles numéricos por computadora (CNC) más allá de su núcleo tricontinental histórico.

Panorama Competitivo

El mercado de controles numéricos por computadora (CNC) está moderadamente concentrado; los 10 principales proveedores capturaron aproximadamente el 52% de los ingresos en 2025, aunque los competidores chinos erosionan el poder de fijación de precios. Los actores establecidos pivotan hacia ofertas ricas en software: el Sinumerik ONE Edge de Siemens añade suscripciones de mantenimiento predictivo que generan márgenes brutos del 22% frente al 15% solo para hardware. La interfaz CELOS de DMG MORI fidelizó a 8.400 usuarios activos a finales de 2025, reforzando la adhesión al ecosistema.

Las máquinas híbridas aditivas-sustractivas representan un nicho de crecimiento del 11% donde startups como Meltio ofrecen unidades por debajo de USD 300.000, presionando a los actores establecidos de mayor precio. El cumplimiento de ciberseguridad bajo IEC 62443 inclina el campo hacia los proveedores integrados que agrupan controladores seguros con cortafuegos, elevando el costo total de propiedad pero reduciendo el riesgo de brechas. Las solicitudes de patentes reflejan este giro hacia el software: Fanuc registró 47 patentes estadounidenses sobre mecanizado con inteligencia artificial en 2024-2025, mientras que la serie M800 de Mitsubishi incorpora optimización de velocidad de avance en tiempo real para piezas de titanio.

Los especialistas regionales aún prosperan: GSK CNC y Dalian controlaron el 42% del mercado doméstico de China ofreciendo fresadoras de 5 ejes con descuentos de precio del 40-50%, aunque la tracción de exportación sigue siendo limitada debido a estándares más estrictos de husillo y estabilidad térmica en el extranjero. Los actores indios como Ace Micromatic están aprovechando los subsidios PLI para localizar la fabricación de controladores y apuntan a una sustitución de importaciones del 25% para 2027. En general, la intensidad competitiva continúa pivotando sobre los ecosistemas de software, la preparación en ciberseguridad y la velocidad de innovación multieje.

Líderes de la Industria de Controles Numéricos por Computadora (CNC)

Siemens AG

JTEKT Corporation

Hurco Companies Inc

Haas Automation, Inc.

Fanuc Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Siemens lanzó el Sinumerik ONE Edge con 5G e inteligencia artificial en el borde, reduciendo los tiempos de ciclo de 5 ejes hasta un 11% en sus primeras 140 instalaciones automotrices.

- Diciembre de 2025: DMG MORI inauguró una planta en Pune de USD 180 millones para producir 2.400 máquinas anuales para exportadores del sur de Asia.

- Noviembre de 2025: Fanuc y Nvidia se asociaron en controladores con inteligencia artificial integrada que redujeron el desperdicio un 14% en 22 proyectos piloto aeroespaciales.

- Septiembre de 2025: Haas lanzó el UMC-1000SS, un centro de mecanizado vertical de 5 ejes a USD 325.000, dirigido a talleres de pymes en los sectores aeroespacial y médico.

Alcance del Informe Global del Mercado de Controles Numéricos por Computadora (CNC)

El mecanizado por control numérico por computadora (CNC) es el proceso mediante el cual las computadoras controlan los procesos basados en máquinas en la fabricación. Los tipos de máquinas controladas incluyen tornos, fresadoras, enrutadoras y rectificadoras, todas las cuales se utilizan para la fabricación de productos metálicos y plásticos. Las aplicaciones se encuentran en el sector automotriz, petróleo y gas, aeroespacial y de defensa, entre otros.

El Informe del Mercado de Controles Numéricos por Computadora (CNC) está segmentado por Tipo de Máquina (Torno, Fresado, Corte Láser, Corte por Plasma, Electroerosión, Rectificado, Bobinado, Soldadura, Otros), Tipo de Eje (3 Ejes, 4 Ejes, 5 Ejes y Superior), Componente (Controlador, Accionamiento de Servomotor, Sensores y Retroalimentación, Otros), Sistema de Control (Bucle Abierto, Bucle Cerrado), Implementación (Independiente, Celdas Integradas), Usuario Final (Automotriz, Aeroespacial, Energía, Industrial, Médico, Electrónica, Otros) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Tornos CNC |

| Fresadoras CNC |

| Máquinas de Corte Láser CNC |

| Máquinas de Corte por Plasma CNC |

| Máquinas de Electroerosión CNC |

| Rectificadoras CNC |

| Máquinas de Bobinado CNC |

| Máquinas de Soldadura CNC |

| Otros Tipos de Máquinas |

| 3 Ejes |

| 4 Ejes |

| 5 Ejes y Superior |

| Controlador CNC |

| Accionamiento de Servomotor |

| Sensores y Retroalimentación |

| Otros Componentes |

| Bucle Abierto |

| Bucle Cerrado |

| Máquinas CNC Independientes |

| Celdas de Producción Integradas (CNC + Robótica) |

| Automotriz (incluido Vehículos Eléctricos) |

| Aeroespacial y Defensa |

| Energía y Potencia |

| Maquinaria Industrial |

| Dispositivos Médicos |

| Electrónica y Semiconductores |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo de Máquina | Tornos CNC | |

| Fresadoras CNC | ||

| Máquinas de Corte Láser CNC | ||

| Máquinas de Corte por Plasma CNC | ||

| Máquinas de Electroerosión CNC | ||

| Rectificadoras CNC | ||

| Máquinas de Bobinado CNC | ||

| Máquinas de Soldadura CNC | ||

| Otros Tipos de Máquinas | ||

| Por Tipo de Eje | 3 Ejes | |

| 4 Ejes | ||

| 5 Ejes y Superior | ||

| Por Componente | Controlador CNC | |

| Accionamiento de Servomotor | ||

| Sensores y Retroalimentación | ||

| Otros Componentes | ||

| Por Sistema de Control | Bucle Abierto | |

| Bucle Cerrado | ||

| Por Implementación | Máquinas CNC Independientes | |

| Celdas de Producción Integradas (CNC + Robótica) | ||

| Por Usuario Final | Automotriz (incluido Vehículos Eléctricos) | |

| Aeroespacial y Defensa | ||

| Energía y Potencia | ||

| Maquinaria Industrial | ||

| Dispositivos Médicos | ||

| Electrónica y Semiconductores | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de controles numéricos por computadora (CNC) para 2031?

Se prevé que alcance USD 165,95 mil millones para 2031, lo que refleja una CAGR del 7,32% de 2026 a 2031.

¿Qué segmento de usuario final se expande más rápidamente?

Los fabricantes de dispositivos médicos lideran con una CAGR del 9,87% gracias a la demanda de implantes micromecanizados aprobados bajo la vía 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos.

¿Por qué las máquinas de 5 ejes están ganando participación frente a las plataformas de 3 ejes?

Una sola configuración de 5 ejes completa piezas complejas horas más rápido y elimina los costosos accesorios de sujeción, acelerando la adopción a pesar de los precios iniciales más altos.

¿Cómo mejoran los retrofits de gemelos digitales la rentabilidad del CNC?

Los análisis de mantenimiento predictivo reducen el tiempo de inactividad no planificado hasta un 70% y recortan los tiempos de ciclo alrededor de un 8%, elevando la efectividad global del equipo.

¿Qué limita la rápida adopción de CNC entre las pequeñas empresas?

Los altos costos de capital, que a menudo superan los USD 350.000 para unidades avanzadas de 5 ejes, y los criterios de préstamo más estrictos dificultan el financiamiento para las pymes.

Última actualización de la página el: