Tamaño y Participación del Mercado de Sensores de Gas de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Gas de Estados Unidos por Mordor Intelligence

El tamaño del mercado de sensores de gas de Estados Unidos en 2026 se estima en USD 2.090 millones, creciendo desde el valor de 2025 de USD 1.970 millones, con proyecciones para 2031 que muestran USD 2.830 millones, creciendo a una CAGR del 6,23% durante 2026-2031. La demanda se sostiene por las normas federales de seguridad que obligan a fábricas y refinerías a instalar sistemas continuos de detección de fugas, mientras que los estándares de ventilación más estrictos de ASHRAE amplían la adopción en edificios comerciales. Los dispositivos inalámbricos y preparados para IoT están ganando terreno rápidamente, ya que las redes de bajo consumo reducen los costos de instalación y permiten diagnósticos remotos que mejoran el tiempo de actividad. Los análisis de inteligencia artificial en el borde ahora se ejecutan directamente en el nodo del sensor, convirtiendo los datos brutos en alertas en tiempo real que ayudan a prevenir incidentes costosos. [2]Personal de la EPA, "Control de la Contaminación del Aire por Operaciones de Petróleo y Gas Natural," Agencia de Protección Ambiental de EE. UU., epa.gov Los despliegues de infraestructura de hidrógeno están generando un aumento de pedidos de detectores ultrasensibles, y los diseños basados en MEMS están reduciendo los requisitos de tamaño y energía, abriendo nuevos usos en dispositivos portátiles y equipos de seguridad portátiles. La intensidad competitiva es moderada: los líderes de seguridad diversificados aún dominan los nichos de procesos críticos, pero los especialistas en semiconductores están ganando cuota con plataformas compactas impulsadas por software. [1]Personal de OSHA, "Norma de Comunicación de Peligros; Regla Final," Administración de Seguridad y Salud Ocupacional, osha.gov

Conclusiones Clave del Informe

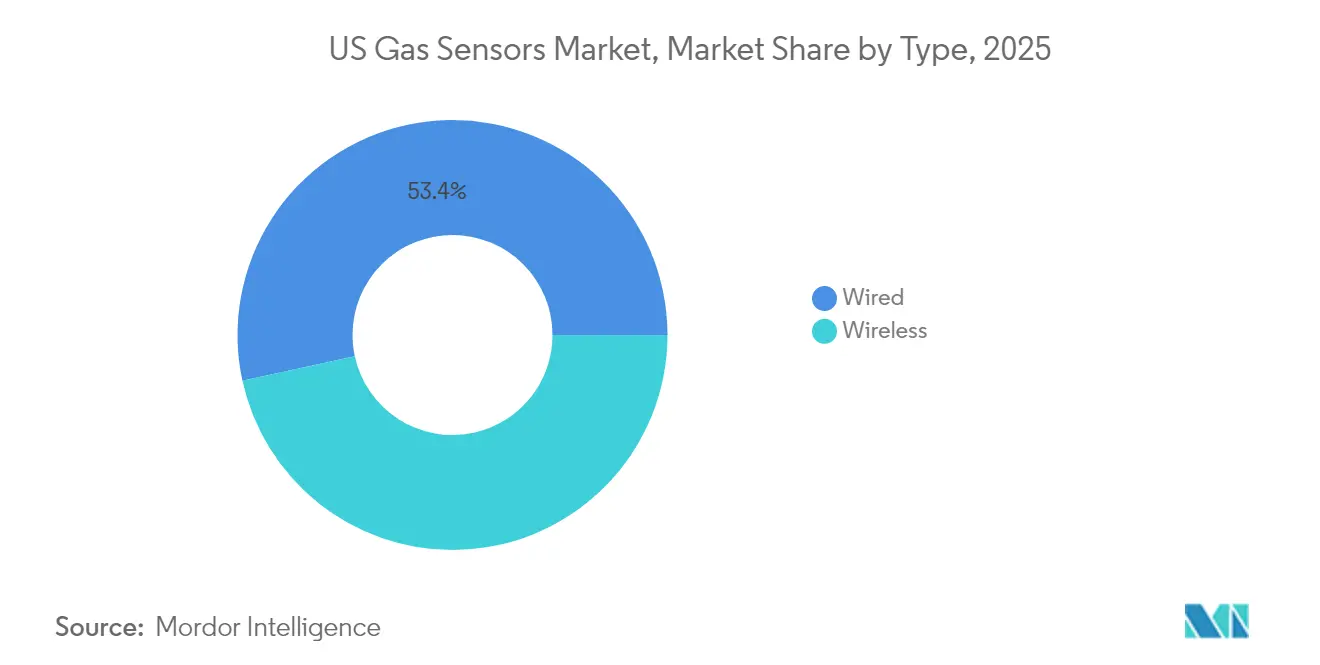

- Por tipo de conectividad, el segmento con cable mantuvo el 53,42% de la participación del mercado de sensores de gas de Estados Unidos en 2025, mientras que se prevé que los dispositivos inalámbricos crezcan a una CAGR del 11,12% hasta 2031.

- Por tipo de gas, los sensores de monóxido de carbono lideraron con una participación del 27,62% en 2025; se proyecta que los sensores de hidrógeno se expandan a una CAGR del 14,05% hasta 2031.

- Por tecnología, los sensores electroquímicos representaron el 31,08% del tamaño del mercado de sensores de gas de Estados Unidos en 2025, mientras que se espera que las plataformas MEMS MOS aumenten a una CAGR del 12,74% entre 2026 y 2031.

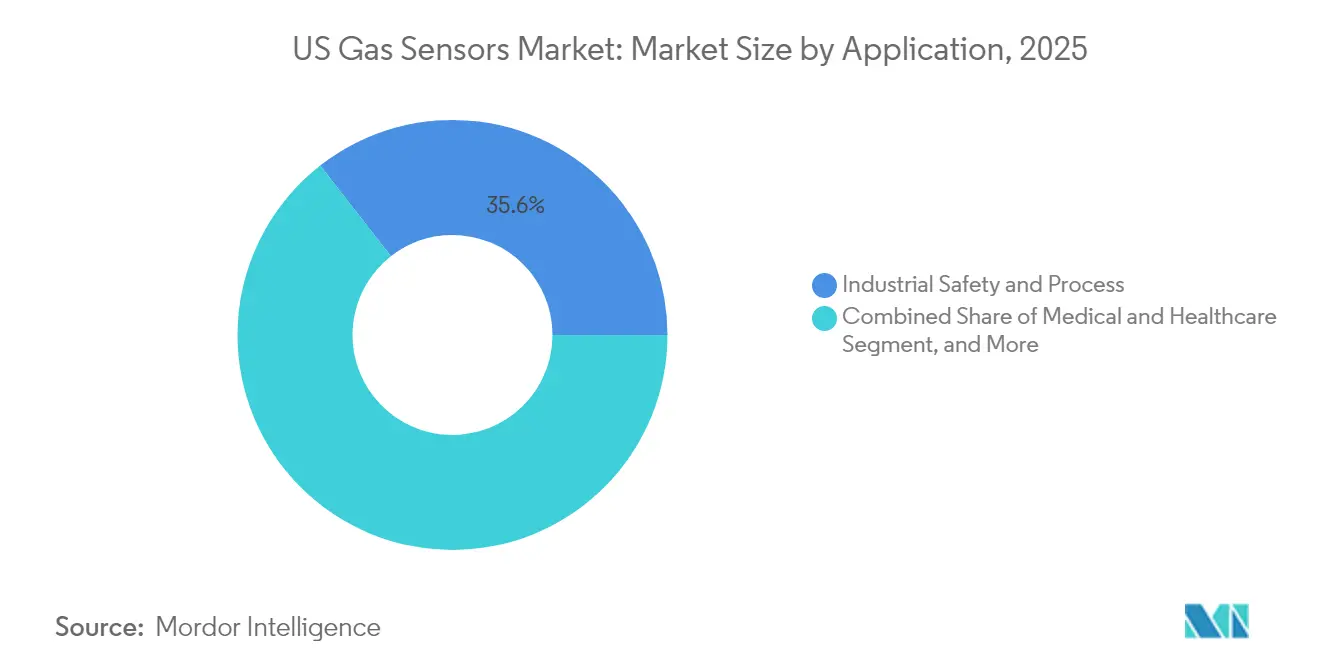

- Por aplicación, los sistemas de seguridad industrial y de procesos representaron el 35,55% del mercado de sensores de gas de Estados Unidos en 2025; se espera que las estaciones de suministro de hidrógeno registren el crecimiento más rápido con una CAGR del 14,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sensores de Gas de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento de OSHA y EPA impulsando la demanda industrial | +2.1% | Nacional, centros industriales | Mediano plazo (2-4 años) |

| Creciente adopción de HVAC / calidad del aire interior (ASHRAE 62.1) | +1.8% | Nacional, Noreste y Oeste | Mediano plazo (2-4 años) |

| Monitorización de la calidad del aire en habitáculos de automóviles | +1.2% | Nacional, regiones de fabricación automotriz | Largo plazo (≥ 4 años) |

| Mantenimiento predictivo habilitado por inteligencia artificial en el borde e IoT | +1.5% | Nacional, adopción temprana en centros industriales | Mediano plazo (2-4 años) |

| Despliegue de detección de fugas en estaciones de suministro de hidrógeno | +1.3% | Oeste y Noreste, expansión a nivel nacional | Largo plazo (≥ 4 años) |

| Normas de fugas de metano bajo el programa de gasoductos IIJA | +1.7% | Nacional, regiones productoras de petróleo y gas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento de OSHA y EPA Impulsando la Demanda Industrial

Las actualizaciones regulatorias sobre emisiones de metano y gases tóxicos exigen que las plantas verifiquen fugas a umbrales más bajos y conllevan sanciones que pueden alcanzar USD 25.000 por día. Por ello, las instalaciones invierten en matrices multigás que detectan concentraciones en partes por billón, añadiendo valor de control de procesos más allá del cumplimiento normativo. Los equipos de ingeniería ahora especifican detectores que se integran con sistemas instrumentados de seguridad para automatizar paradas cuando surgen niveles peligrosos, una capacidad que acorta el tiempo de respuesta y limita la exposición a responsabilidades. El gasto en cumplimiento es mayor en los clusters de petróleo, gas y química en Texas, Luisiana y Pensilvania, asegurando un flujo de ingresos fiable para los proveedores. Los grandes compradores prefieren líneas de productos respaldadas por programas de calibración y registros de auditoría basados en la nube que simplifican los informes regulatorios.

Creciente Adopción de HVAC / Calidad del Aire Interior (ASHRAE 62.1)

La actualización de 2024 de ASHRAE 62.1 endureció los objetivos de precisión para los medidores de CO₂, lo que llevó a los operadores de edificios a reemplazar el hardware antiguo por dispositivos ópticos o electroquímicos avanzados. Torres de oficinas, hospitales y escuelas ahora integran controles de ventilación basados en la ocupación que vinculan las lecturas de gas con las unidades de tratamiento de aire, equilibrando el ahorro energético con los criterios de salud. Los propietarios de carteras inmobiliarias ven los datos de calidad del aire interior como un servicio que apoya la retención de inquilinos, elevando los sensores de gas de equipos de segunda línea a una parte visible de la marca de bienestar. La adopción más fuerte se da en el Noreste y California, donde los incentivos estatales se combinan con mandatos de sostenibilidad. Los integradores de sistemas agrupan sensores con paneles de análisis para proporcionar alertas de fallos y tarjetas de puntuación de ventilación en una sola vista. [4]Comité de ASHRAE, "Acciones sobre Normas," ASHRAE, ashrae.org

Monitorización de la Calidad del Aire en Habitáculos de Automóviles y de Emisiones

Los fabricantes de automóviles instalan módulos multigás en los conductos de HVAC para mantener entornos saludables en el habitáculo en medio del tráfico congestionado. Las investigaciones muestran picos de contaminantes en el habitáculo que superan los niveles exteriores hasta 10 veces durante los desplazamientos, lo que impulsa la instalación en modelos de gama media. Los vehículos eléctricos presentan desafíos únicos de ventilación debido a los compartimentos de batería sellados, lo que aumenta la demanda de matrices MEMS de bajo consumo que monitoricen orgánicos, CO y partículas conjuntamente. Los proveedores empaquetan estas matrices con software que activa eventos de recirculación o filtración, mejorando la comodidad del ocupante y la diferenciación de marca. Las líneas de producción en Míchigan y Ohio anclan los primeros volúmenes, mientras que los fabricantes asiáticos se preparan para importar vehículos equipados con sensores que cumplan las expectativas de calidad del aire interior de EE. UU.

Mantenimiento Predictivo Habilitado por Inteligencia Artificial en el Borde e IoT

El despliegue de análisis en el nodo de detección reduce los costos de ancho de banda y convierte las lecturas de gas en series temporales en pronósticos de fallos. Los ensayos de campo en producción de esquisto muestran reducciones de costos de mantenimiento del 30-50% tras desplegar detectores habilitados para el borde en compresores y antorchas. Los algoritmos entrenados con patrones históricos de fugas detectan derivas en las lecturas de referencia, permitiendo a los equipos dar servicio al equipo antes de que se produzca una emisión. Los dispositivos alimentados por batería duran cinco años cuando se combinan con redes de área amplia de bajo consumo, lo que los hace viables para cabezales de pozo remotos y activos de transporte intermedio. Los proveedores monetizan suscripciones de valor añadido que entregan informes predictivos y registros de cumplimiento a través de paneles seguros.

Normas de Fugas de Metano bajo el Programa de Gasoductos IIJA

Los operadores de gasoductos deben ahora realizar inspecciones trimestrales de fugas y reparar rápidamente cualquier excedencia, lo que aumenta los pedidos de monitores continuos capaces de detectar metano en concentraciones inferiores a partes por millón. Los proyectos se concentran en Texas, Oklahoma y Pensilvania, donde la infraestructura envejecida se cruza con la nueva producción de gas. Las pasarelas de Internet Industrial transmiten las lecturas a salas de control centrales, reduciendo los desplazamientos de camiones para las rondas de inspección. Los proveedores de tecnología se asocian con empresas de inspección aérea para combinar datos de sensores fijos con imágenes de drones y satélites, entregando documentación de cumplimiento en una sola plataforma.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de calibración y mantenimiento | −1.2% | Nacional, mayor impacto donde escasea la mano de obra cualificada | Mediano plazo (2-4 años) |

| Comoditización del precio de los sensores | −0.9% | Nacional | Largo plazo (≥ 4 años) |

| Cuellos de botella en la capacidad de fabricación doméstica de MEMS | −0.8% | Regiones de fabricación de semiconductores | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad para sensores en la nube | −0.7% | Nacional, sectores de infraestructura crítica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Calibración y Mantenimiento

Los protocolos de calibración trimestral requieren gas de prueba especializado, personal capacitado y tiempo de inactividad que puede elevar los costos totales de propiedad al 40% del gasto en equipos. Las plantas más pequeñas a menudo retrasan los intervalos de servicio, arriesgando falsas alarmas o fugas no detectadas que socavan las inversiones en seguridad. Los fabricantes responden con celdas de autocalibración y diagnósticos remotos, aunque los precios de capital aumentan, obligando a los compradores a sopesar los ahorros iniciales frente a la mano de obra recurrente. La escasez de mano de obra cualificada en regiones rurales agrava la carga, lo que lleva a algunos operadores a externalizar contratos de mantenimiento que agrupan sensores, servicio y documentación de cumplimiento.

Comoditización del Precio de los Sensores

Los detectores básicos de monóxido de carbono y gas combustible ahora enfrentan caídas de precios del 15-30% a medida que nuevos competidores asiáticos replican diseños maduros. La caída de los márgenes presiona a las empresas establecidas a orientar su I+D hacia matrices multigás y sistemas mejorados con software, donde la diferenciación reside en los análisis y la integración más que en el hardware por sí solo. Los clientes se benefician de unidades monogás más baratas, pero pueden enfrentar un mayor costo total de propiedad si las importaciones de bajo costo carecen de soporte local o piezas de calibración a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Conectividad Inalámbrica Impulsa la Revolución de la Monitorización Remota

La categoría con cable mantuvo una posición del 53,42% en el mercado de sensores de gas de Estados Unidos durante 2025, anclada por las industrias de procesos que requieren alimentación ininterrumpida y comunicación a prueba de fallos. Estas instalaciones típicamente se conectan directamente a sistemas de control distribuido, garantizando el cumplimiento en zonas peligrosas. Sin embargo, los nodos inalámbricos crecen a una CAGR del 11,12%, impulsados por tecnologías de área amplia de bajo consumo que extienden la vida de la batería a más de cinco años. Los gestores de instalaciones despliegan redes en malla que permiten la colocación temporal durante paradas o en edificios heredados donde el cableado resulta prohibitivo en costos. La flexibilidad inalámbrica permite una colocación granular de sensores, elevando la cobertura en escuelas y hospitales de varios pisos que buscan una mejor visión de la ventilación. Los integradores combinan datos de gas inalámbrico con métricas de ocupación y energía, agrupando propuestas de valor que van más allá de la seguridad hacia la eficiencia operativa.

El auge de las opciones inalámbricas también remodela los modelos de servicio. Los proveedores ahora ofrecen paquetes de suscripción que agrupan hardware, conectividad de red y paneles de análisis en acuerdos únicos. Este cambio reduce los presupuestos de capital y permite actualizaciones permanentes cuando surgen nuevos sensores. A medida que el tamaño del mercado de sensores de gas de Estados Unidos relevante para las instalaciones inalámbricas aumenta, los equipos de adquisición se orientan hacia evaluaciones de costo total que enfatizan el valor a lo largo de la vida útil y la funcionalidad del software. Si bien los sistemas con cable seguirán siendo estándar en áreas de alto riesgo, emergen arquitecturas híbridas que combinan detectores con cable permanentes en zonas de Clase I División 1 con dispositivos inalámbricos en espacios menos peligrosos para optimizar el gasto.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: Los Sensores MEMS MOS Disrumpen las Plataformas Tradicionales

Las celdas electroquímicas mantuvieron el 31,08% de la participación del mercado de sensores de gas de Estados Unidos en 2025 debido a su precisión comprobada para CO, H₂S y NO₂. Los diseños de perlas catalíticas persistieron como la opción preferida para gases combustibles en entornos de Clase I, mientras que la óptica NDIR ganó popularidad para CO₂ en controles de HVAC. Los detectores de fotoionización (PID) desempeñaron roles de nicho en la monitorización de compuestos orgánicos volátiles (COV) durante respuestas a materiales peligrosos y campañas de higiene industrial.

Los dispositivos MEMS MOS están en camino de registrar un crecimiento de CAGR del 12,74% entre 2026 y 2031, a medida que la producción de semiconductores reduce los costos por unidad y permite la identificación multigás en paquetes del tamaño de una moneda. Los algoritmos de aprendizaje automático compensan la sensibilidad cruzada, permitiendo que un solo chip discrimine entre metano, hidrógeno y orgánicos volátiles con precisión contextual. Los dispositivos portátiles para la seguridad de trabajadores en solitario y la electrónica de consumo integran estos chips para alertar a los usuarios sobre entornos peligrosos en tiempo real. La migración a MEMS también reduce el consumo de energía, extendiendo la vida de la batería en nodos inalámbricos y alineándose con los objetivos de sostenibilidad que desalientan los cambios frecuentes de batería.

Por Aplicación: La Seguridad Industrial Lidera Mientras la Recarga de Hidrógeno se Acelera

Las aplicaciones de seguridad industrial y de procesos contribuyeron con el 35,55% de los ingresos de 2025, subrayando la importancia primordial de la monitorización de gases en operaciones petroquímicas, mineras y siderúrgicas. Las regulaciones exigen una detección multicapa, desde monitores personales hasta matrices de puntos fijos que alarman tanto localmente como en salas de control centralizadas. Los despliegues de automatización de edificios continúan aumentando a medida que los gestores de instalaciones vinculan las lecturas de gas con los controles de HVAC para la optimización energética y el bienestar de los ocupantes. Los entornos médicos dependen de sensores de oxígeno y gas anestésico en quirófanos y equipos de terapia respiratoria. Los productores de alimentos y bebidas utilizan detectores de CO₂ y etanol para gestionar los procesos de fermentación y envasado, reduciendo el desperdicio y garantizando la protección de los trabajadores.

Las estaciones de suministro de hidrógeno representan el dominio de más rápido crecimiento con una CAGR del 14,88%. Cada estación requiere detectores en el techo, en fosos y en armarios de compresores que deben soportar condiciones exteriores, vibraciones y posibles salpicaduras de agua. Los paquetes de sensores integran paneles de control modulares con lógica de válvulas de cierre automático para cumplir con el código. Los primeros despliegues a lo largo del corredor I-5 de California y el propuesto centro del Noreste validan el caso de negocio para soluciones de detección de hidrógeno diseñadas específicamente. A medida que la financiación federal acelera las construcciones, los proveedores con ofertas certificadas anticipan una expansión de la cartera de pedidos de varios años, reforzando el papel del hidrógeno como catalizador de demanda para el mercado de sensores de gas de Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Gas: La Detección de Hidrógeno Emerge como Catalizador de Crecimiento

Los detectores de monóxido de carbono mantuvieron una participación del 27,62% en 2025, evidenciando su papel omnipresente en calderas, garajes de estacionamiento y cumplimiento residencial. Los gases tóxicos como el sulfuro de hidrógeno y el dióxido de nitrógeno mantienen una demanda estable, impulsada por las regulaciones de seguridad de procesos en refinerías y plantas químicas. Los sensores de dióxido de carbono ganan terreno en los esquemas de calidad del aire interior alineados con las directrices de ASHRAE, especialmente en reformas de oficinas que apuntan a certificaciones WELL o LEED. Los sensores de óxidos de nitrógeno se expanden dentro de los sistemas de control de emisiones a medida que las centrales eléctricas adoptan la reducción catalítica selectiva.

Los detectores de hidrógeno, con una previsión de crecimiento a una CAGR del 14,05%, están transformando las hojas de ruta de los proveedores. Los desarrolladores de estaciones de suministro integran matrices multisensor que combinan detectores ópticos rápidos con perlas catalíticas más lentas para garantizar la redundancia bajo las normas NFPA 2. Las iniciativas de centros del Departamento de Energía aumentan las necesidades de volumen, lo que lleva a los fabricantes a invertir en procesos MEMS de película de paladio que ofrecen sensibilidad a nivel de partes por millón sin deriva. A medida que el mercado de sensores de gas de Estados Unidos se alinea con la infraestructura de hidrógeno, los proveedores de componentes que ofrecen modelos intrínsecamente seguros certificados aseguran victorias de diseño tempranas en salas de electrolizadores, bastidores de compresión y remolques de transporte.

Análisis Geográfico

El mercado de sensores de gas de Estados Unidos atiende a una base de clientes a nivel nacional que abarca la industria pesada, los servicios públicos, el transporte, los bienes raíces comerciales y los códigos residenciales. Las normas federales como la Norma de Comunicación de Peligros de OSHA y los límites de emisiones de la EPA se aplican de manera uniforme en todos los estados, creando una demanda de referencia consistente para detectores fijos y portátiles. Las normas nacionales de construcción, incluida ASHRAE 62.1, impulsan la monitorización generalizada de CO₂ y CO en oficinas, escuelas e instalaciones sanitarias. Las grandes corporaciones industriales a menudo despliegan plataformas de sensores estandarizadas en múltiples estados para agilizar el mantenimiento, la calibración y los informes regulatorios.

Las iniciativas de infraestructura financiadas por la Ley de Inversión en Infraestructura y Empleo (IIJA) estimulan el despliegue de monitores continuos de metano a lo largo de los corredores nacionales de gasoductos. El programa de centros de hidrógeno del Departamento de Energía distribuye subvenciones a múltiples consorcios, desencadenando pedidos de detectores de hidrógeno en aplicaciones de producción, almacenamiento y suministro en todo el país. Las plantas de ensamblaje automotriz desde Míchigan hasta Carolina del Sur integran módulos multigás en los sistemas de HVAC de los vehículos, demostrando una adopción uniforme de sensores de calidad del aire en los segmentos de fabricación y transporte.

La demanda nacional uniforme alienta a los proveedores a operar contratos de servicio gestionados centralmente, diagnósticos remotos y paneles de calibración basados en la nube que respaldan instalaciones desde Alaska hasta Florida. Los socios de distribución mantienen sucursales de almacenamiento en las principales metrópolis industriales, mientras que los canales de comercio electrónico amplían el alcance a las pequeñas y medianas empresas en todo el mercado de sensores de gas de Estados Unidos. Este cohesivo panorama nacional permite a los proveedores construir economías de escala en producción, logística y capacitación de clientes, apoyando sólidas perspectivas de crecimiento a largo plazo.

Panorama regulatorio

Las normas de OSHA que exigen pruebas atmosféricas y monitoreo continuo o periódico en espacios confinados que requieren permiso (29 CFR 1910.146), operaciones con residuos peligrosos (29 CFR 1910.120) y manejo de granos (29 CFR 1910.272) respaldan la adquisición de equipos de detección de gases fijos y portátiles, al mismo tiempo que refuerzan las prácticas de calibración con documentación como gases de calibración trazables al NIST. En el plano ambiental, la EPA de EE. UU. ha ampliado las obligaciones de monitoreo de fugas basado en instrumentos en operaciones industriales.

En marzo de 2026, la EPA finalizó enmiendas al NESHAP para Fuentes de Área de Fabricación Química (CMAS), estableciendo un programa anual de monitoreo instrumental para fugas de equipos utilizando el Método 21 de la EPA (definición de fuga de 10.000 ppmv) y exigiendo monitoreo trimestral para ciertos sistemas de intercambio de calor mediante el Método El Paso Modificado. En abril de 2026, la EPA también propuso una revisión tecnológica del NESHAP que abarca la producción de petróleo crudo y gas natural y su transmisión/almacenamiento, lo que indica un escrutinio adicional de puntos de emisión previamente no regulados y refuerza la demanda de métodos de detección conformes y registros de monitoreo listos para auditoría.

Análisis de la cadena de valor

La cadena de valor de los sensores de gas en EE. UU. comienza con los elementos y materiales de detección principales, incluidas las celdas electroquímicas, los chips MOS/MEMS, los componentes ópticos NDIR, los elementos de perla catalítica y los ASIC de soporte. Estos componentes luego pasan por el empaquetado de módulos, el firmware y la integración de conectividad en nodos sensores, seguido de la calibración, certificación y ensamblaje en elementos y módulos de detección desplegables. La distribución a los usuarios finales normalmente pasa por distribuidores de automatización industrial y seguridad, integradores de HVAC y automatización de edificios, y canales OEM que integran módulos de detección en equipos utilizados en aplicaciones de seguridad industrial, automatización de edificios, automotrices y de atención médica.

Una característica estructural es que Estados Unidos funciona como un centro de valor agregado para el diseño, el software, el ensamblaje y la certificación, aunque sigue dependiendo de componentes importados para una parte significativa de los insumos críticos, en particular los componentes ópticos y electroquímicos y cierto contenido de circuitos integrados. Los pasos de calificación y cumplimiento pueden extender los plazos de entrega, y los cronogramas de certificación para ubicaciones peligrosas (IECEx/ATEX) promedian alrededor de 14 meses para nuevas plataformas, con ciclos de calificación personalizados para algunos despliegues que se extienden hasta 12-18 meses. La ejecución de la calibración también genera restricciones operativas, donde la disponibilidad de técnicos certificados y las necesidades recurrentes de calibración aumentan el papel del servicio de ciclo de vida, lo que a su vez impulsa a los proveedores hacia programas de calibración agrupados, diagnósticos remotos y flujos de trabajo de documentación que reducen el tiempo de inactividad y respaldan la auditabilidad.

Panorama Competitivo

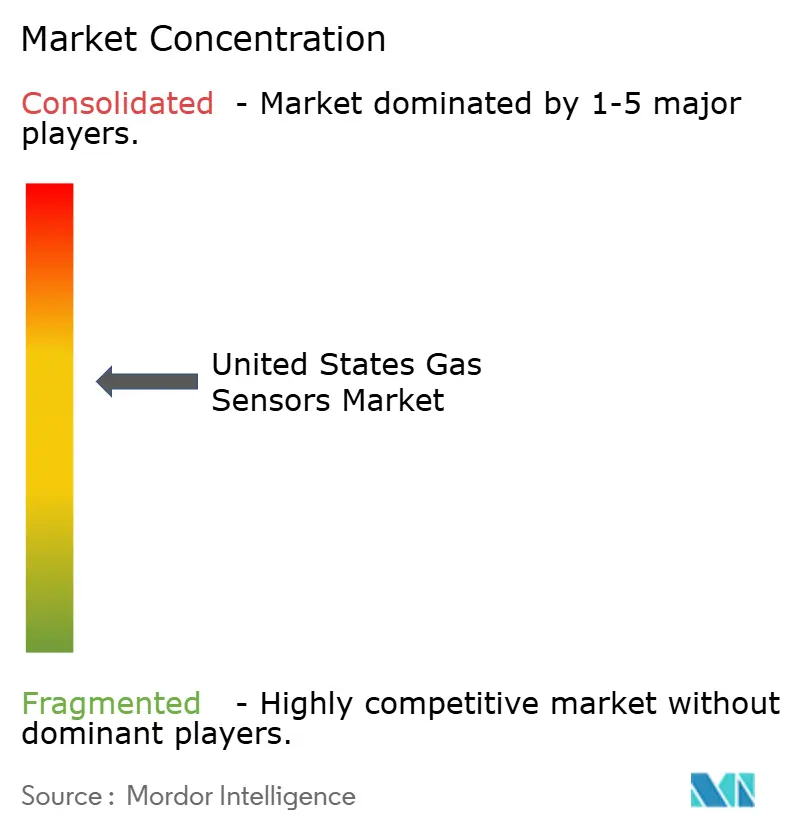

La concentración del mercado es moderada; los cinco principales participantes tienen una participación estimada del 45%, aunque ninguna empresa domina por sí sola. Honeywell, MSA Safety y Amphenol Advanced Sensors aprovechan amplias carteras y redes de servicio globales para mantener el liderazgo en aplicaciones de ubicaciones peligrosas. El lanzamiento en 2025 de Honeywell del Sensepoint XRL Plus subraya el cambio hacia plataformas conectadas que combinan dispositivos de campo con software preparado para la nube. La adquisición de M&C TechGroup por parte de MSA por USD 200 millones añade profundidad en el análisis de procesos que complementa sus líneas de dispositivos portátiles y fijos.

Los proveedores de semiconductores entran con ofertas MEMS, desafiando a los titulares en tamaño, eficiencia energética y análisis integrados. Las asociaciones entre fabricantes de chips y empresas de software señalan un giro hacia propuestas de valor centradas en los datos, donde los ingresos recurrentes por suscripción superan los márgenes de hardware. Los actores de nicho se centran en gases especiales o límites de detección ultrabajos, asegurando contratos de investigación y proyectos piloto regulatorios. El sector también ve alianzas entre expertos en sensores ópticos y proveedores de redes inalámbricas que agrupan características de conectividad y ciberseguridad para clientes de infraestructura crítica.

Los segmentos de espacio en blanco incluyen sensores de bajo consumo para nodos IoT alimentados por batería, matrices multigás miniaturizadas para dispositivos portátiles y detectores adaptados a combustibles emergentes como el amoníaco y el e-metanol. Los registros de propiedad intelectual se concentran en algoritmos de aprendizaje automático y técnicas de fusión de sensores, destacando una carrera para convertir datos brutos en inteligencia accionable. Los proveedores exitosos se posicionan como socios de soluciones, ofreciendo paquetes completos desde hardware hasta análisis, calibración y documentación de cumplimiento, un enfoque que fortalece los costos de cambio y la lealtad del cliente dentro del mercado de sensores de gas de Estados Unidos.

Líderes de la Industria de Sensores de Gas de Estados Unidos

Honeywell International Inc.

Emerson Electric Co.

MSA Safety Incorporated

Amphenol Advanced Sensors

Figaro USA Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El monitoreo de LDAR y de emisiones impulsado por la regulación crea espacio para enfoques de detección de mayor rendimiento y menor mantenimiento que simplifican la documentación de cumplimiento. Las enmiendas al NESHAP de CMAS de la EPA finalizadas en 2026 introducen programas definidos de monitoreo instrumental, incluidas las verificaciones de fugas basadas en el Método 21 y el monitoreo trimestral para sistemas de intercambio de calor calificados. Esto amplía la necesidad abordable de sensores y módulos que puedan mantener un rendimiento de medición repetible, integrarse en los flujos de trabajo de generación de informes de las plantas y mantener la trazabilidad de la calibración.

Esto también respalda oportunidades para matrices multigás y nodos sensores conectados que reducen la carga de inspección manual al combinar las mediciones con registros automatizados. Una segunda oportunidad es la expansión de las vías de medición aceptadas para la detección avanzada de metano, lo que mejora la claridad de adquisición para las soluciones ópticas en casos de uso regulados. En abril de 2025, la EPA autorizó formalmente la tecnología de detección de metano fotoacústica basada en láser Nubo Sphere de Sensirion Connected Solutions para su uso conforme a la 40 CFR Part 60 NSPS y las Directrices de Emisiones relacionadas, creando una vía regulatoria concreta para la adopción de la detección basada en láser. Con programas industriales que enfatizan la instrumentación inalámbrica y habilitada para IoT, los proveedores que combinan elementos de detección con conectividad segura, análisis en el borde y programas de servicio en campo pueden competir más allá del precio del hardware, particularmente donde los costos de calibración y mantenimiento son factores limitantes para sitios más pequeños o distribuidos.

Desarrollos recientes del sector

- Marzo de 2026: Honeywell anunció una importante expansión de su cartera de detección de gases con el sensor de hidrocarburos NDIR de 4 Series, diseñado para su integración en sistemas de seguridad fijos y arquitecturas de monitoreo conectadas escalables. La actualización amplía la capacidad de Honeywell para ofrecer detección de hidrocarburos de alta sensibilidad en instalaciones industriales y despliegues de almacenamiento de energía.

- Julio de 2025: Honeywell adquirió el negocio Li-ion Tamer de Nexceris, añadiendo capacidades de detección de gases de escape utilizadas para identificar señales tempranas de fuga térmica en instalaciones de baterías de iones de litio. El acuerdo amplía la cartera de detección de gases de Honeywell hacia aplicaciones de seguridad de baterías y ampliar la base instalada para programas de monitoreo habilitados por sensores.

- Agosto de 2024: Honeywell presentó una actualización de solución de monitoreo de emisiones de extremo a extremo que incluyó mejoras de hardware como la capacidad solar para el detector de gas Versatilis Signal Scout. La actualización refuerza las ofertas para puntos de monitoreo remotos y de difícil alimentación eléctrica, alineándose con la demanda de detección continua en activos dispersos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos por elementos de detección de gases y módulos sensores vendidos en Estados Unidos que miden gases específicos y generan una señal cuantificable para monitoreo, seguridad o control.

Exclusiones del alcance: Excluimos los dispositivos portátiles de detección completos, los analizadores de gas independientes y las soluciones de análisis de software puro que no incluyan un elemento de detección vendido por separado.

Descripción general de la segmentación

- Por Tipo

- Con Cable

- Inalámbrico

- Por Tipo de Gas

- Oxígeno

- Monóxido de Carbono

- Dióxido de Carbono

- Óxido de Nitrógeno

- Hidrocarburo

- Otros

- Por Tecnología

- Electroquímica

- Detector de Fotoionización (PID)

- Estado Sólido / MOS

- Perla Catalítica

- Infrarrojo (NDIR)

- Semiconductor

- Por Aplicación

- Médico y Sanitario

- Automatización de Edificios

- Seguridad Industrial y de Procesos

- Alimentos y Bebidas

- Automotriz

- Transporte y Logística

- Otras Aplicaciones

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo una base de hechos sobre dónde probablemente se ubique la demanda de detección de gases en EE. UU., y luego reduciéndola a un límite de dimensionamiento práctico. Se utilizan fuentes públicas, como las normas de seguridad de OSHA, los programas de aire de la EPA, los datos de manufactura de la Oficina del Censo de EE. UU., las estadísticas comerciales de la USITC y las publicaciones técnicas del NIST, para fundamentar los insumos del modelo y los plazos en señales observables.

También revisamos informes anuales de empresas, presentaciones para inversionistas, catálogos de productos y cobertura de prensa confiable para comprender direccionalmente los envíos de sensores, las señales de precios y qué usos finales están añadiendo puntos de detección. En paralelo, se utilizan suscripciones pagas que compilan datos financieros de empresas y registros de patentes para verificar el enfoque de producto y la actividad de innovación, especialmente donde la divulgación pública es escasa. Estas fuentes documentales no son exhaustivas, y se consultaron muchas referencias públicas adicionales para la recopilación de datos, la verificación cruzada y la aclaración de supuestos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba supuestos que las fuentes documentales no pueden confirmar plenamente, como los ciclos típicos de reemplazo de sensores, los márgenes de canal y cómo eligen los compradores entre las opciones electroquímicas, catalíticas, MOS e infrarrojas. Se realizaron entrevistas y encuestas con una combinación de fabricantes, distribuidores de componentes, integradores y usuarios finales en seguridad industrial, sistemas de edificios y usos relacionados con el sector automotriz, y las aportaciones nos ayudaron a ajustar las tasas de penetración y las trayectorias de precios para el mercado estadounidense.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directores ejecutivos (CXOs): 15% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 41% | |

| Actores más pequeños: 17% | Gerentes: 44% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente, en el que el conjunto de demanda abordable se reconstruye a partir de señales de producción, comercio y adopción a nivel de aplicación en EE. UU., y luego se convierte en valor utilizando rangos típicos de ASP de sensores y su combinación. Los totales luego se corroboran con aproximaciones ascendentes selectivas, como divisiones de ingresos de proveedores, ASP muestreados multiplicados por volúmenes de unidades estimados para los principales usos finales, y verificaciones de canal para asegurar que la cifra se mantenga realista.

Los insumos clave del modelo incluyen la actividad de cumplimiento de seguridad y ventilación, la expansión de la base instalada en sitios industriales, los despliegues de automatización de edificios, la penetración de detección automotriz y los intervalos de reemplazo observados vinculados a la calibración y las condiciones operativas. Los precios no se mantienen fijos, ya que incorporamos una progresión gradual del ASP basada en los cambios de combinación tecnológica y la retroalimentación sobre el comportamiento de adquisición. Para la previsión, se utiliza el análisis de escenarios de modo que las tasas de crecimiento puedan flexibilizarse bajo diferentes supuestos sobre la actividad industrial, la intensidad de aplicación regulatoria y las renovaciones de edificios, y luego se selecciona la trayectoria final con base en el consenso de expertos.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes como el movimiento comercial, la dirección de la producción manufacturera y la intensidad de la demanda en los principales usos finales antes de aprobar la cifra final. Cuando aparece una variación grande, se reabren los supuestos y se activan seguimientos específicos para confirmar si la brecha es real o está causada por el alcance o el tratamiento de precios.

Se sigue una revisión de analistas de varios pasos para que la lógica matemática, los supuestos y la lógica de unidades permanezcan consistentes desde el historial hasta la previsión. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos importantes cambian la demanda o los precios, seguidas de una revisión final previa a la entrega para que se refleje el contexto de mercado más reciente.

Comparación del dimensionamiento del mercado de sensores de gas de EE. UU. de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los sensores de gas de EE. UU. pueden diferir incluso cuando el nombre del tema parece similar, porque el límite de conteo no siempre es el mismo. Las mayores variaciones suelen provenir de si la estimación se limita a los elementos y módulos de detección, o si agrupa equipos completos de detección de gases y hardware relacionado.

Al rastrear las líneas de ingresos discretas de sensores y módulos y el momento de actualización, Mordor Intelligence mantiene el total vinculado a los componentes de detección vendidos por separado (en lugar de incluir detectores completos o analizadores), lo que también explica por qué algunas estimaciones resultan más bajas cuando restringen los usos finales o utilizan supuestos de envío más limitados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,97 mil millones USD (2025) | |

| Rastreador de mercado A | 664,8 millones USD (2024) | Utiliza un año base anterior y parece aplicar un conjunto de demanda y precios más limitado, lo que puede subestimar los volúmenes industriales y de automatización de edificios donde los sensores están integrados en sistemas más amplios. |

| Analista del sector B | 1,19 mil millones USD (2024) | Mide el equipo de detección de gases en lugar de solo los sensores, por lo que el valor incluye dispositivos terminados y hardware relacionado, lo que cambia el límite y hace que las comparaciones año contra año no sean equivalentes. |

En conjunto, la dispersión se explica principalmente por los límites de alcance y la forma en que se construyen los conjuntos de ASP y demanda para EE. UU. Cuando el mercado se mantiene a nivel de elemento de detección y módulo, y los supuestos se verifican de forma cruzada con señales de adopción, reemplazo y precios, el resultado es más fácil de rastrear y repetir en las actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sensores de gas de Estados Unidos?

El mercado se sitúa en USD 2.090 millones en 2026 y se proyecta que alcance USD 2.830 millones en 2031.

¿Qué tipo de conectividad crece más rápido?

Se prevé que los sensores de gas inalámbricos crezcan a una CAGR del 11,12% entre 2026 y 2031, a medida que las organizaciones avanzan hacia la monitorización remota habilitada por IoT.

¿Por qué la detección de hidrógeno está experimentando una adopción acelerada?

La financiación federal para centros de hidrógeno y los estrictos códigos de seguridad impulsan una CAGR del 14,05% para los sensores de gas de hidrógeno, la más alta entre todos los tipos de gas.

¿Cómo mejoran el mantenimiento los sensores de gas con inteligencia artificial en el borde?

Los análisis en el dispositivo transforman las lecturas brutas en alertas predictivas, reduciendo los costos de mantenimiento hasta en un 50% en programas piloto en operaciones de petróleo y gas.

¿Qué región muestra la mayor influencia regulatoria en la adopción?

California impone los requisitos de detección de fugas más estrictos del país, acelerando el despliegue de sensores en plantas industriales y estaciones de suministro de hidrógeno.

¿Cuál es el principal desafío que limita una adopción más amplia de sensores en instalaciones pequeñas?

Los elevados costos de calibración y mantenimiento, que a menudo representan el 40% de los gastos totales de propiedad, disuaden a los operadores más pequeños de desplegar una cobertura óptima de sensores.

Última actualización de la página el: