Tamaño y Participación del Mercado de Sensores de Gas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sensores de Gas por Mordor Intelligence

Se espera que el tamaño del mercado de sensores de gas aumente de USD 1,67 mil millones en 2025 a USD 1,86 mil millones en 2026 y alcance USD 2,99 mil millones en 2031, creciendo a una CAGR del 9,96% durante 2026-2031. El endurecimiento de las normas de emisiones vehiculares, los grandes programas de calidad del aire en ciudades inteligentes y la rápida expansión de los sitios de producción de hidrógeno se están combinando para elevar los envíos anuales de sensores en los usuarios finales automotrices, industriales y municipales. Las celdas electroquímicas aún dominan la detección de gases tóxicos porque ofrecen precisión por debajo de ppm, aunque los arreglos ópticos MEMS multicanal están escalando rápidamente a medida que los diseñadores reducen el tamaño para dispositivos portátiles y nodos de borde IoT. La demanda también está migrando de los lazos cableados de 4-20 mA hacia protocolos inalámbricos que reducen drásticamente la mano de obra de instalación en plantas existentes. Mientras tanto, el campo competitivo sigue siendo moderadamente fragmentado, lo que da espacio a los especialistas de nivel medio para diferenciarse en consumo de energía ultrabajos, mitigación de sensibilidad cruzada o análisis en la nube integrado.

Conclusiones Clave del Informe

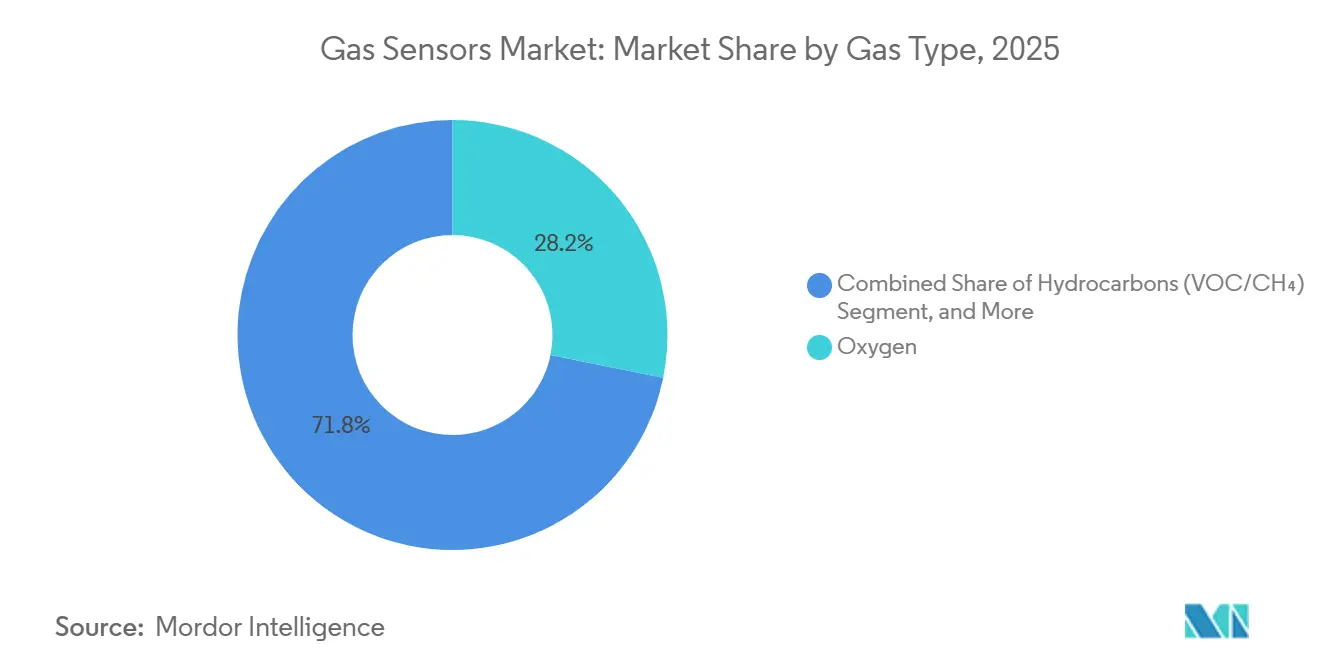

- Por tipo de gas, el oxígeno lideró con el 28,19% de la participación del mercado de sensores de gas en 2025, mientras que se proyecta que los hidrocarburos avancen a una CAGR del 11,77% hasta 2031.

- Por tecnología, los sensores electroquímicos representaron el 35,45% del tamaño del mercado de sensores de gas en 2025, y los arreglos ópticos MEMS registran el crecimiento más rápido con una CAGR del 11,95% hasta 2031.

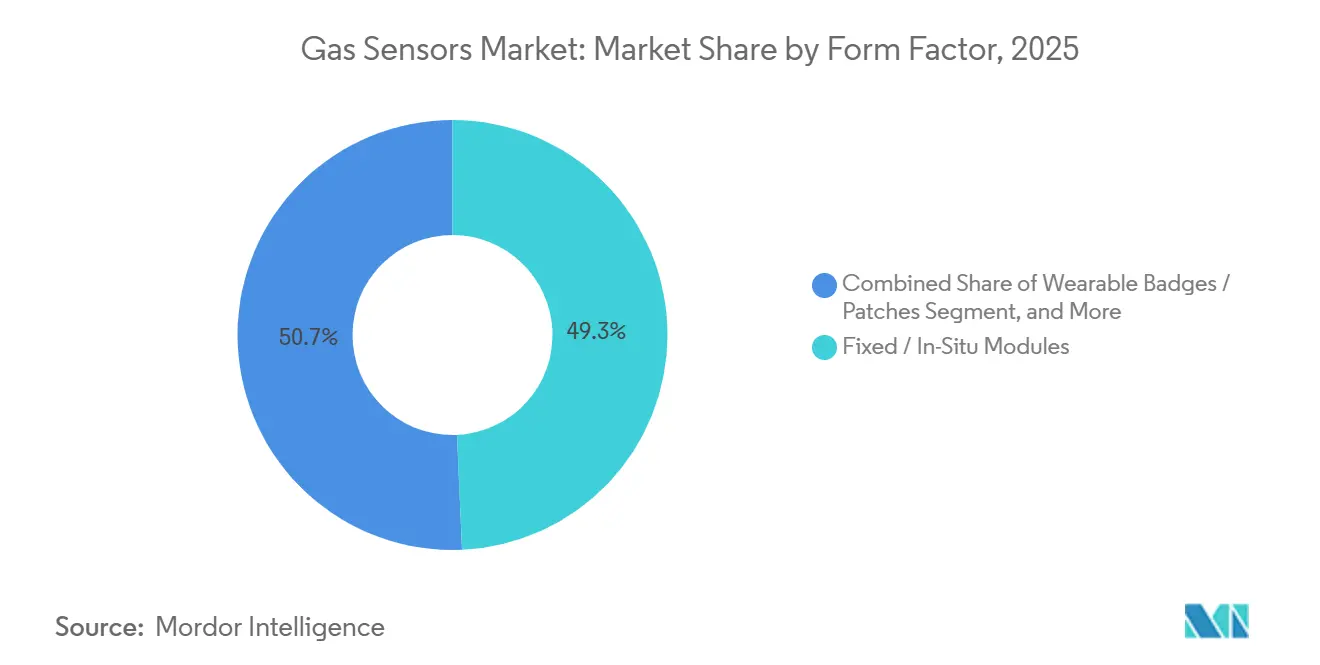

- Por factor de forma, los módulos fijos representaron el 49,29% de los ingresos en 2025, mientras que se prevé que los dispositivos portátiles se expandan a una CAGR del 11,82% hasta 2031.

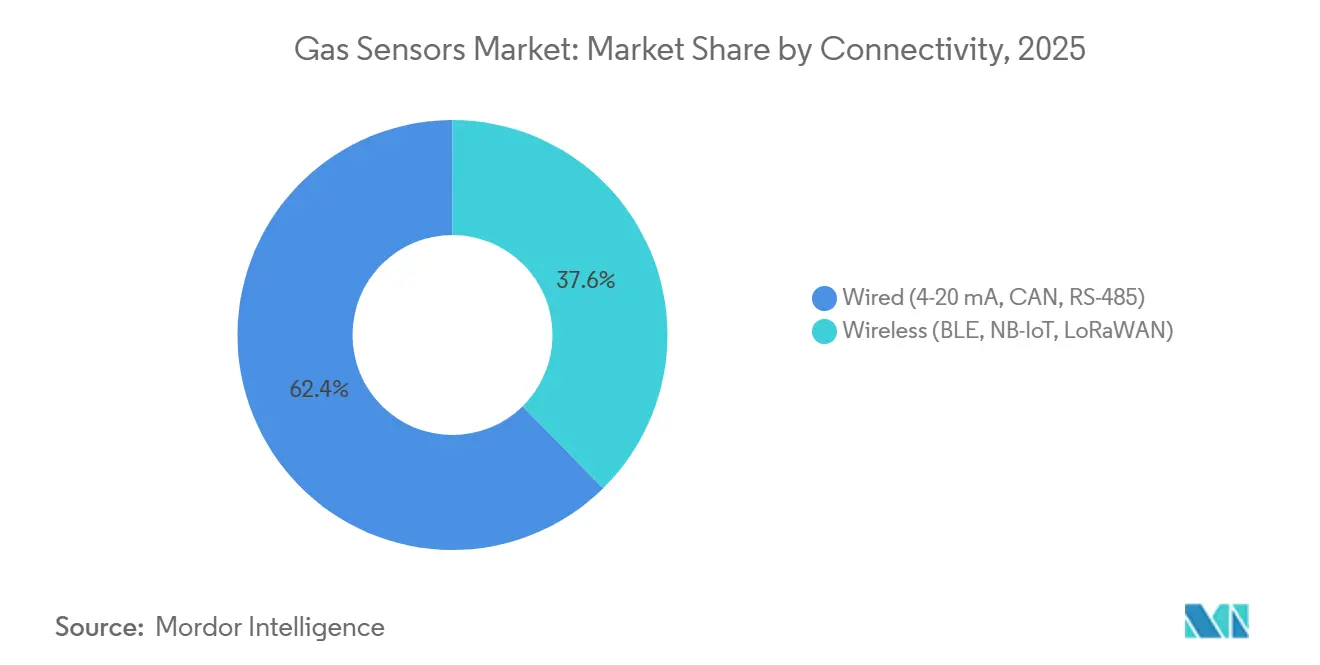

- Por conectividad, los enlaces cableados retuvieron el 62,37% de la participación en 2025, aunque los nodos inalámbricos están creciendo a una CAGR del 12,11% hasta 2031.

- Por uso final, la seguridad industrial capturó el 31,86% de la participación en 2025, mientras que el monitoreo ambiental está proyectado para crecer a una CAGR del 12,06% hasta 2031.

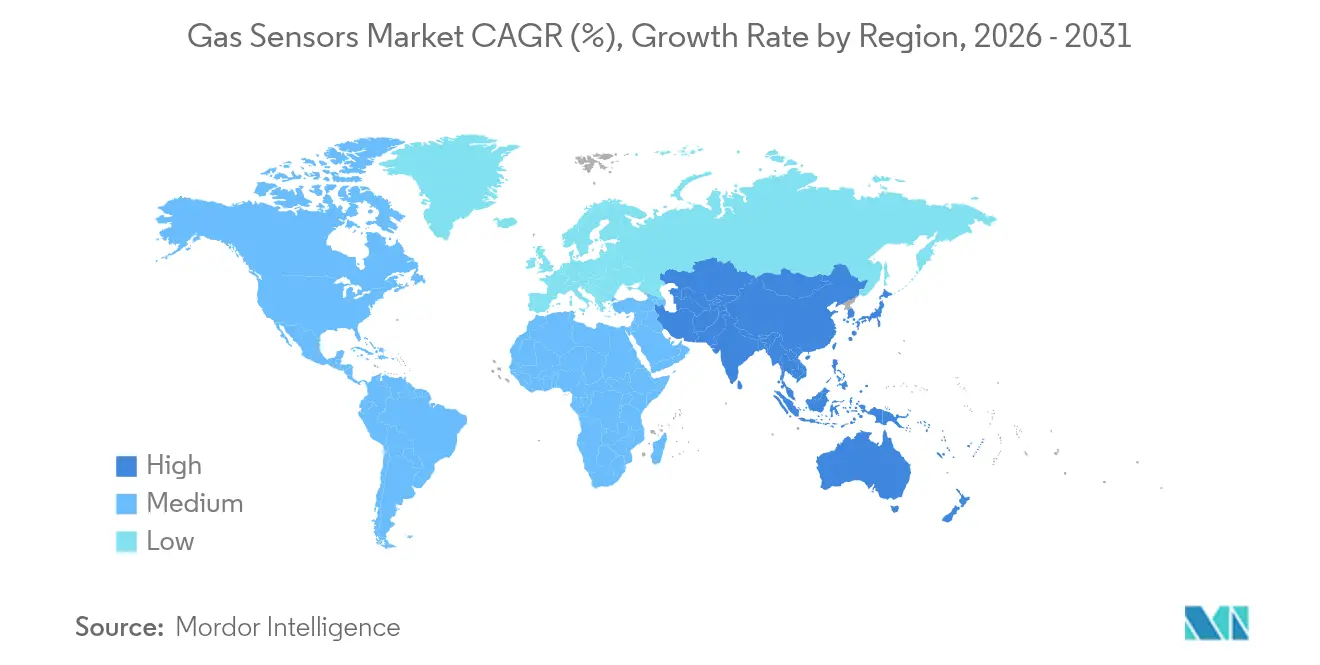

- Asia-Pacífico contribuyó con el 36,12% de los ingresos de 2025 y también es la región de más rápido avance con una CAGR del 11,59% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Gas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Diagnóstico a Bordo de Vehículos más Estricto (Euro 7, EPA Nivel 3) | +2.80% | Europa, América del Norte, China (Nacional VI-b) | Mediano plazo (2-4 años) |

| Implementación de Monitoreo de Calidad del Aire Habilitado por IoT (Ciudades Inteligentes) | +2.10% | Global, con concentración en megaciudades de Asia-Pacífico y zonas urbanas de la Unión Europea | Mediano plazo (2-4 años) |

| Demanda Creciente de la Cadena de Valor de Producción de Hidrógeno y Celdas de Combustible | +1.60% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Mandatos de Seguridad en el Lugar de Trabajo (OSHA, REACH, ISO 45001) | +1.40% | Global, con mayor aplicación en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Normas Emergentes de Detección de Fugas de Metano para Petróleo y Gas (OGMP 2.0) | +1.20% | Global, adopción temprana en América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Arreglos Multi-Gas MEMS Miniaturizados (< 3 mm) que Impulsan el Aumento del Precio de Venta Promedio | +0.90% | Global, liderado por fabricantes de electrónica de consumo y dispositivos portátiles | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Diagnóstico a Bordo de Vehículos más Estricto

Las normas Euro 7 vigentes desde julio de 2025 reducen el escape admisible de óxidos de nitrógeno a 10 mg km⁻¹ durante toda la vida útil del vehículo, lo que obliga a los fabricantes de automóviles a instalar sondas duales de NOₓ con redundancia de autodiagnóstico.[1]Comisión Europea, "Preguntas y Respuestas: Normas Euro 7," ec.europa.eu En los Estados Unidos, el Nivel 3 de la EPA redujo el NOₓ promedio de la flota a 30 mg por milla, mientras que el Nacional VI-b de China refleja los mismos umbrales, cubriendo juntos cerca de 90 millones de vehículos ligeros por año. Los proveedores de primer nivel ahora especifican celdas de circonia que sobreviven a corrientes de escape de 850 °C y ofrecen tiempos de respuesta inferiores a 5 s. Los mayores volúmenes de pedidos están comprimiendo los precios de venta promedio, pero también están impulsando la demanda total de unidades. Los módulos multi-gas que leen simultáneamente NOₓ, escape de amoníaco e hidrocarburos están surgiendo para reducir los costos de cableado y de la unidad de control electrónico.[2]Sensirion AG, "Hojas de Ruta de Productos," sensirion.com

Implementaciones de Monitoreo de Calidad del Aire Habilitado por IoT

Las ciudades están pasando de una estación de grado regulatorio por cada 100 000 residentes a densidades de red de 10-50 nodos de bajo costo km⁻², generando mapas hiperlocales en tiempo real. La Unión Europea redujo los límites anuales de PM₂,₅ a 10 µg m⁻³ y de NO₂ a 20 µg m⁻³ en 2024, lo que llevó a Milán, Varsovia y Atenas a desplegar arreglos electroquímicos y NDIR complementarios. China ha superado las 5 000 estaciones automatizadas y planea otros 2 000 nodos municipales para 2027.[3]Ministerio de Ecología y Medio Ambiente de la República Popular China, "Red Nacional de Calidad del Aire," english.mee.gov.cn India presupuestó INR 22 mil millones (USD 265 millones) en 2025 para redes en 132 ciudades que no cumplen los estándares. Las plataformas de Siemens, ABB y Teledyne cargan datos a paneles de control en la nube que aplican corrección de deriva, reduciendo las visitas de servicio en campo en un 25%.[4]Siemens AG, "Productos de Automatización de Industrias Digitales," siemens.com

Demanda Creciente de la Cadena de Valor de Producción de Hidrógeno y Celdas de Combustible

Las adiciones globales de electrolizadores alcanzaron 8 GW en 2025, y la cartera supera los 50 GW, impulsada por créditos de producción de hasta USD 3 kg⁻¹ en los Estados Unidos y el plan europeo Repower EU. Los electrolizadores requieren sensores de oxígeno de trazas por debajo de 10 ppm a 70 bares, mientras que los vehículos de celda de combustible integran tres detectores de fugas de hidrógeno por unidad para cumplir con SAE J2578. Las estaciones de reabastecimiento ahora superan las 1 200 en todo el mundo, cada una utilizando pares de cuentas catalíticas para el cierre de emergencia. Las sondas de óxido metálico de estado sólido están reemplazando a los cromatógrafos de gas portador en los reformadores de vapor-metano, reduciendo el costo de propiedad a cinco años en un 40%.

Mandatos de Seguridad en el Lugar de Trabajo

La OSHA redujo el límite de sulfuro de hidrógeno de 8 horas a 5 ppm e impuso un techo de 10 ppm en 15 minutos en 2024, lo que desencadenó el despliegue en toda la planta de insignias de gas personales. El REACH de Europa añadió formaldehído y benceno a su lista de sustancias de muy alta preocupación en 2025, exigiendo monitoreo continuo en líneas farmacéuticas y de productos químicos especiales. La acreditación ISO 45001 ahora exige registros de alertas en tiempo real, impulsando los dispositivos portátiles habilitados con Bluetooth de Honeywell y Dräger que transmiten lecturas en vivo a tabletas de supervisión. Las sanciones de la OSHA por detección inadecuada aumentaron un 35% interanual hasta USD 120 millones en 2025, empujando a las empresas hacia la prevención proactiva de la exposición.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de Sensibilidad Cruzada por Debajo de 10 ppm en Matrices de Gas Mixto | -1.80% | Global, más agudo en el procesamiento químico y aplicaciones en espacios confinados | Mediano plazo (2-4 años) |

| Volatilidad en el Suministro de Silicio que Infla los Precios de las Obleas | -1.20% | Global, impacto concentrado en fabricantes de sensores MEMS y de estado sólido | Corto plazo (≤ 2 años) |

| La Falta de Estándares Globales de Calibración Dificulta la Intercambiabilidad | -0.90% | Global, fragmentación regulatoria entre América del Norte, Europa y Asia | Largo plazo (≥ 4 años) |

| Presión de Costos de Proveedores Electroquímicos Chinos de Gama Baja | -0.70% | Global, mayor impacto en automatización de edificios y segmentos de consumo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Sensibilidad Cruzada por Debajo de 10 ppm en Matrices de Gas Mixto

Las celdas de CO a base de platino responden al hidrógeno a aproximadamente el 50% de la sensibilidad al CO, mientras que las celdas de H₂S tienen una respuesta cruzada del 20-30% al SO₂, lo que lleva a una costosa validación específica de la aplicación que puede añadir un 25% a los presupuestos de los proyectos. Los sensores de óxido metálico tienen bandas de interferencia aún más amplias, y la norma ISO 17025 cubre solo calibraciones de un solo gas, dejando a los usuarios finales diseñar regímenes de prueba personalizados. Alphasense lanzó un chip de interfaz con filtro de Kalman en 2025 que reduce los falsos positivos transitorios, aunque añade entre USD 15 y 30 a cada módulo.

Volatilidad en el Suministro de Silicio que Infla los Precios de las Obleas

Un aumento del 15% en los precios de las obleas de 150-200 mm a principios de 2025 prolongó los plazos de entrega de 12 a 20 semanas, presionando a los diseñadores sin fábrica propia como Sensirion y ScioSense. Bosch y STMicroelectronics aprovecharon sus fábricas propias, pero las adiciones totales de capacidad de 200 mm de 150 000 obleas por mes en 2025 no alcanzaron la demanda, una brecha que IC Insights espera que persista más allá de 2028. Los sustratos alternativos como el vidrio o el silicio sobre aislante requieren una nueva calificación del proceso, retrasando los lanzamientos en volumen en dos años o más.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Gas: El Oxígeno Mantiene la Escala Mientras los Hidrocarburos se Aceleran

Las sondas de oxígeno generaron el 28,19% de los ingresos de 2025 gracias a su uso universal en el control lambda, el ajuste de la combustión industrial y los ventiladores. El tamaño del mercado de sensores de gas para la detección de oxígeno sigue respaldado por celdas de circonia que logran una precisión inferior al 1% en un rango de −40 °C a 850 °C. Los hidrocarburos, incluidos los compuestos orgánicos volátiles y el metano, avanzan a una CAGR del 11,77% porque el OGMP 2.0 obliga a realizar encuestas trimestrales en sitios de producción, impulsando las ventas de detectores de fotoionización y espectrómetros láser de trayectoria abierta.

Las atmósferas ricas en hidrógeno en los electrolizadores y los vehículos de celda de combustible están impulsando la demanda de sensores de oxígeno y nitrógeno de trazas capaces de medir por debajo de 10 ppm a 70 bares. Los sensores de CO₂ se beneficiaron de las renovaciones de sistemas de climatización que mantienen los niveles en interiores por debajo de 800 ppm. Las sondas de óxidos de nitrógeno aumentaron bruscamente tras el Euro 7, pero experimentaron una erosión del precio unitario de USD 45 a 38. Los precios premium persisten para los módulos de SO₂, NH₃ y Cl₂ que se envían en carcasas a prueba de explosiones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Electroquímica Domina, los Arreglos Ópticos MEMS Ganan Participación

Los dispositivos electroquímicos representaron el 35,45% del valor de 2025, respaldados por una alta selectividad en contextos de un solo gas. Los arreglos ópticos MEMS están escalando a una CAGR del 11,95%, integrando microespejos y detectores de infrarrojos en paquetes de 3 mm que caben en dispositivos portátiles y teléfonos. La participación del mercado de sensores de gas de los módulos MEMS se está ampliando a medida que los precios de venta promedio se mantienen altos en relación con los diseños discretos.

Los instrumentos de fotoionización siguen siendo un nicho para los equipos de materiales peligrosos, mientras que los componentes de óxido metálico ofrecen el menor costo de materiales, aunque se desvían bajo variaciones de humedad, lo que requiere un ajuste a cero frecuente. El NDIR sigue siendo indispensable para el análisis de CO₂ e hidrocarburos en estaciones ambientales donde las vidas útiles de 15 años justifican precios de USD 50-150. Las cuentas catalíticas aún dominan las alarmas residenciales de metano, aunque el envenenamiento por silicona está empujando las instalaciones premium hacia las opciones de infrarrojos.

Por Factor de Forma: Los Dispositivos Portátiles Crecen junto a los Módulos Fijos Establecidos

Los módulos fijos in situ mantuvieron el 49,29% de la participación en 2025 porque las plantas de proceso necesitan analizadores cableados con alimentación de línea certificados para zonas peligrosas. Sin embargo, los dispositivos portátiles están creciendo a una CAGR del 11,82% a medida que las normas obligan a cada trabajador en áreas confinadas a llevar una insignia personal. El tamaño del mercado de sensores de gas para dispositivos portátiles está aumentando gracias a dispositivos de clip que ahora pesan 120 g y funcionan 48 h con una celda de polímero de litio. Las funciones de GPS y acelerómetro admiten alertas de caída de persona.

Los medidores portátiles de mano ocupan el término medio para los equipos de mantenimiento. Las prioridades de diseño están cambiando hacia plásticos robustecidos que resisten los lavados cáusticos y hacia enlaces inalámbricos que automatizan los registros de exposición bajo la norma ISO 45001.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Conectividad: Los Protocolos Inalámbricos Desbloquean Aplicaciones de Modernización

Los enlaces cableados aún representaron el 62,37% de los envíos de 2025, preferidos en refinerías que exigen latencia determinista. Los nodos NB-IoT, LoRaWAN y BLE están escalando a una CAGR del 12,11%, reduciendo la mano de obra de canalización y permitiendo una vida útil de la batería de cinco años. El tamaño del mercado de sensores de gas atribuible a los envíos inalámbricos se está expandiendo más rápidamente donde los códigos de construcción permiten que los nodos de batería sirvan como monitores secundarios.

NB-IoT sobresale en redes urbanas densas, mientras que LoRaWAN cubre vertederos y granjas en rangos de hasta 15 km. BLE domina las insignias de consumo y ocupacionales que se sincronizan directamente con los teléfonos. Los temores de ciberseguridad llevan a muchas plantas a mantener las alarmas primarias en lazos cableados y a colocar las unidades inalámbricas en pasarelas VPN segregadas que añaden entre USD 500 y 2 000 por sitio.

Por Industria de Uso Final: El Monitoreo Ambiental Supera el Liderazgo en Crecimiento

La seguridad industrial encabezó el 31,86% de los ingresos de 2025, pero enfrenta un crecimiento de un solo dígito medio a medida que muchas plantas heredadas ya cumplen con las normas básicas. Los nodos de monitoreo ambiental están escalando a una CAGR del 12,06% porque las redes de calidad del aire municipal califican para financiamiento de bonos verdes y deben cumplir los límites de la Organización Mundial de la Salud. La participación del mercado de sensores de gas para redes urbanas se está ampliando a medida que el número promedio de nodos aumenta de cientos a decenas de miles por metrópolis.

Los trenes de potencia automotrices están absorbiendo sensores duales de NOₓ y CO₂, especialmente en los híbridos enchufables que cambian de modo de combustión con frecuencia. Las renovaciones de automatización de edificios se aceleraron después de que ASHRAE 62.1 movió el umbral de CO₂ de 1 000 ppm a 800 ppm. Los nichos médico, alimentario y de cadena de frío siguen siendo pequeños en volumen, aunque exigen precios de venta promedio premium de hasta USD 800 por módulo.

Análisis Geográfico

Asia-Pacífico generó el 36,12% de los ingresos de 2025 y se prevé que crezca a una CAGR del 11,59%, el ritmo regional más rápido. China opera más de 5 000 estaciones gubernamentales de calidad del aire y añadirá 2 000 nodos municipales para 2027, cada uno especificado para una deriva anual inferior al 10%. India presupuestó INR 22 mil millones (USD 265 millones) bajo su Programa Nacional de Aire Limpio, exigiendo sondas NDIR de SO₂ y NOₓ en plantas térmicas. Japón apunta a 1 000 estaciones de hidrógeno para 2030, impulsando la demanda de detectores de cuentas catalíticas certificados según ISO 19881, mientras que el Nuevo Pacto Verde de Corea del Sur destinó KRW 1,8 billones para fábricas inteligentes con redes de sensores inalámbricos.

América del Norte proporcionó aproximadamente el 28% de la facturación de 2025. Los límites más estrictos de sulfuro de hidrógeno de la OSHA desencadenaron la emisión de insignias en toda la planta, y el crédito de hidrógeno de USD 3 kg⁻¹ de la Ley de Reducción de la Inflación estimuló más de 15 GW de proyectos de electrolizadores que necesitan sensores de oxígeno de trazas. La norma de metano de Canadá exige controles trimestrales de fugas, mientras que México amplió el monitoreo continuo en 1 200 fuentes puntuales.

Europa mantuvo aproximadamente el 24% de la participación en 2025. La Unión Europea redujo los límites de PM₂,₅ y NO₂, obligando a las capitales del sur a desplegar nodos IoT densos. Alemania extendió las normas de emisiones continuas a las plantas de combustión medianas, añadiendo 8 000 nuevas instalaciones. El Reino Unido fijó un objetivo vinculante de PM₂,₅ bajo la Ley de Medio Ambiente de 2021, y Francia introdujo el monitoreo del aire interior en todas las escuelas.

Oriente Medio y África contribuyeron cerca del 8% de los ingresos. El campo de gas Jafurah de Saudi Aramco está instalando redes de H₂S en las cabezas de pozo, y los Emiratos Árabes Unidos instalaron 150 estaciones ambientales en 2025. Sudáfrica redujo los límites de partículas de diésel en las minas, lo que provocó modernizaciones con insignias BLE.

América del Sur representó el 4% de los ingresos, liderada por los complejos de etanol de caña de azúcar de Brasil y las plataformas de esquisto de Vaca Muerta en Argentina, ambos de los cuales ahora exigen detectores fijos de metano y CO en los bastidores de compresores.

Panorama Competitivo

El mercado de sensores de gas sigue siendo moderadamente fragmentado; los cinco principales proveedores Bosch, Honeywell, Sensirion, Drägerwerk y Figaro Engineering mantuvieron una participación estimada del 42% en 2025. Bosch amplió la producción de matrices MEMS automotrices de NOₓ y O₂ en Reutlingen en 30 millones de unidades tras una inversión de EUR 150 millones (USD 165 millones), reduciendo el costo por unidad en un 20%. Honeywell adquirió la línea de detección de refrigeración industrial de Carrier, añadiendo sistemas de detección de fugas de amoníaco que amplían su gama de celdas City Technology.

Sensirion cerró su adquisición de Senseair en 2024, consolidando la detección de CO₂ para sistemas de climatización y habitáculos de vehículos, y en enero de 2026 lanzó el módulo fotoacústico SCD42 que consume solo 15 mW. Las solicitudes de patentes muestran que Honeywell se centra en la compensación de deriva mediante aprendizaje automático, mientras que Bosch está co-empaquetando calentadores de NOₓ y NH₃ para reducir a la mitad el consumo de energía. El espectrómetro de propiedades moleculares de NevadaNano utiliza resonancia acústica para prácticamente eliminar la calibración en las alarmas de gas combustible, posicionando a la empresa como un participante disruptivo.

Los competidores chinos como Zhengzhou Winsen venden celdas de CO₂ y compuestos orgánicos volátiles a precios entre un 30 y un 40% más bajos, ganando rápidamente participación en hogares inteligentes y automatización de edificios. Sin embargo, los ciclos de calibración más cortos y la mayor sensibilidad cruzada limitan la penetración en casos de uso críticos para la seguridad. Las restricciones de las fundiciones siguen siendo una palanca estratégica: las empresas con líneas propias de 200 mm aseguran obleas prioritarias en medio de la escasez continua de silicio, mientras que los rivales sin fábrica propia firman acuerdos plurianuales de compra garantizada que comprimen los márgenes brutos.

Líderes de la Industria de Sensores de Gas

-

Robert Bosch GmbH

-

Honeywell International Inc. (City Technology)

-

Drägerwerk AG & Co. KGaA

-

Figaro Engineering Inc.

-

Sensirion Holding AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Sensirion lanzó el sensor de CO₂ en miniatura SCD42 dirigido a dispositivos portátiles con batería con una vida útil sin mantenimiento de 10 años.

- Noviembre de 2025: Honeywell adquirió la cartera de detección de gas de refrigeración industrial de Carrier Global, añadiendo productos de detección de fugas de amoníaco y freón a su gama.

- Septiembre de 2025: Bosch inauguró una línea MEMS de USD 165 millones en Reutlingen, aumentando la capacidad anual de sensores de NOₓ y oxígeno en 30 millones de unidades.

- Julio de 2025: Drägerwerk integró sus dispositivos portátiles X-am 8000 con Siemens Simatic PCS 7, habilitando la ventilación automática cuando se activan las alarmas de H₂S o CO.

Alcance del Informe Global del Mercado de Sensores de Gas

El Informe del Mercado de Sensores de Gas está Segmentado por Tipo de Gas (Oxígeno, Monóxido de Carbono, Dióxido de Carbono, Óxidos de Nitrógeno, Hidrocarburos, Otros Gases), Tecnología (Electroquímica, Fotoionización, Estado Sólido/Óxido Metálico, Cuenta Catalítica, NDIR, Óptico de Semiconductor MEMS), Factor de Forma (Fijo/In Situ, Portátil/De Mano, Portátil), Conectividad (Cableado, Inalámbrico), Industria de Uso Final (Seguridad Industrial, Automotriz, Automatización de Edificios, Médico, Alimentos y Bebidas, Monitoreo Ambiental) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Oxígeno |

| Monóxido de Carbono (CO) |

| Dióxido de Carbono (CO?) |

| Óxidos de Nitrógeno (NO?) |

| Hidrocarburos (COV/CH?) |

| Otros Gases (SO?, H?S) |

| Electroquímica |

| Fotoionización (PID) |

| Estado Sólido / Óxido Metálico |

| Cuenta Catalítica |

| Infrarrojo No Dispersivo (NDIR) |

| Óptico de Semiconductor MEMS |

| Módulos Fijos / In Situ |

| Dispositivos Portátiles / De Mano |

| Insignias / Parches Portátiles |

| Cableado (4-20 mA, CAN, RS-485) |

| Inalámbrico (BLE, NB-IoT, LoRaWAN) |

| Seguridad Industrial y de Procesos (Petróleo y Gas, Productos Químicos) |

| Tren de Potencia Automotriz y Climatización |

| Automatización de Edificios / Hogares Inteligentes |

| Equipos Médicos y de Ciencias de la Vida |

| Alimentos, Bebidas y Logística de Cadena de Frío |

| Monitoreo Ambiental y Nodos de Ciudad Inteligente |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Gas | Oxígeno | ||

| Monóxido de Carbono (CO) | |||

| Dióxido de Carbono (CO?) | |||

| Óxidos de Nitrógeno (NO?) | |||

| Hidrocarburos (COV/CH?) | |||

| Otros Gases (SO?, H?S) | |||

| Por Tecnología | Electroquímica | ||

| Fotoionización (PID) | |||

| Estado Sólido / Óxido Metálico | |||

| Cuenta Catalítica | |||

| Infrarrojo No Dispersivo (NDIR) | |||

| Óptico de Semiconductor MEMS | |||

| Por Factor de Forma | Módulos Fijos / In Situ | ||

| Dispositivos Portátiles / De Mano | |||

| Insignias / Parches Portátiles | |||

| Por Conectividad | Cableado (4-20 mA, CAN, RS-485) | ||

| Inalámbrico (BLE, NB-IoT, LoRaWAN) | |||

| Por Industria de Uso Final | Seguridad Industrial y de Procesos (Petróleo y Gas, Productos Químicos) | ||

| Tren de Potencia Automotriz y Climatización | |||

| Automatización de Edificios / Hogares Inteligentes | |||

| Equipos Médicos y de Ciencias de la Vida | |||

| Alimentos, Bebidas y Logística de Cadena de Frío | |||

| Monitoreo Ambiental y Nodos de Ciudad Inteligente | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de sensores de gas en 2031?

Se proyecta que alcance USD 2,99 mil millones en 2031, creciendo a una CAGR del 9,96% desde 2026.

¿Qué segmento de tipo de gas se está expandiendo más rápido?

Los sensores de hidrocarburos, impulsados por normas más estrictas de detección de fugas de metano, avanzan a una CAGR del 11,77% hasta 2031.

¿Por qué los sensores de gas inalámbricos están ganando terreno en las plantas?

Los modelos NB-IoT, LoRaWAN y BLE reducen los costos de mano de obra de canalización y permiten una vida útil de la batería de cinco años, impulsando una CAGR del 12,11% para los nodos inalámbricos.

¿Qué región lidera en la demanda de sensores de gas?

Asia-Pacífico tiene la mayor participación con el 36,12% de los ingresos de 2025 y también registra el crecimiento más rápido con una CAGR del 11,59%.

¿Qué tan fragmentada es la competencia entre proveedores?

Los cinco principales proveedores controlan alrededor del 42% de las ventas, lo que indica una fragmentación moderada con espacio para participantes de nicho.

¿Cuál es el impacto del Euro 7 en la adopción de sensores?

El Euro 7 obliga a instalar sondas duales de NO? en cada vehículo diésel, aumentando la demanda anual de sensores automotrices y comprimiendo los precios unitarios.

Última actualización de la página el: