Tamaño y Cuota del Mercado de Sensores Ambientales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

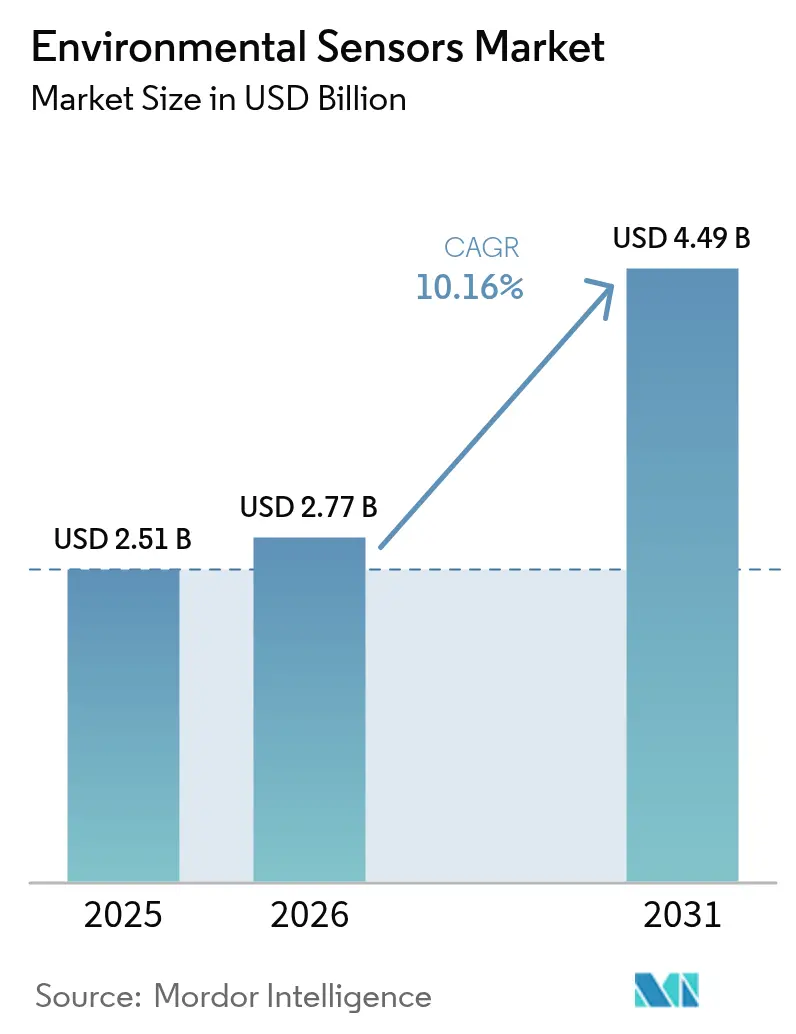

| Tamaño del Mercado (2026) | 2.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.16% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia |

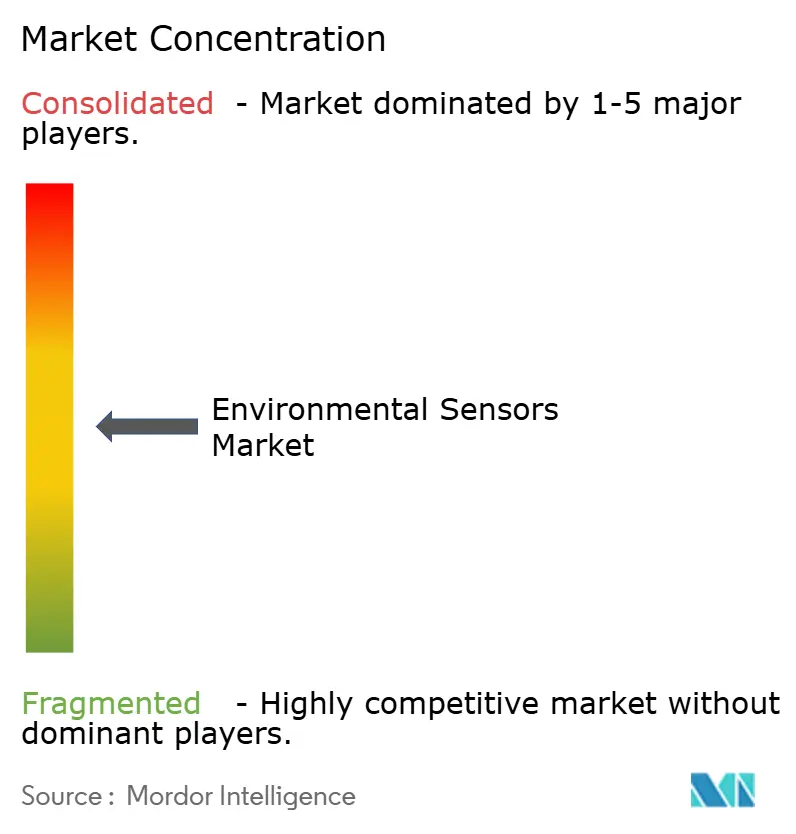

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores Ambientales por Mordor Intelligence

El tamaño del mercado de sensores ambientales en 2026 se estima en USD 2,77 mil millones, creciendo desde el valor de 2025 de USD 2,51 mil millones con proyecciones para 2031 que muestran USD 4,49 mil millones, creciendo a una CAGR del 10,16% durante 2026-2031. Esta sólida perspectiva refleja una intensa presión regulatoria, rápidos despliegues de NB-IoT y una adopción cada vez mayor en ciudades inteligentes, IoT industrial y wearables de consumo. Los grandes declarantes acelerados en los Estados Unidos deben ahora divulgar las emisiones de gases de efecto invernadero de Alcance 1 y Alcance 2 con garantía de terceros, lo que impulsa el despliegue acelerado de sensores para el monitoreo continuo. En Europa, la Directiva revisada sobre Calidad del Aire Ambiente, vigente desde marzo de 2025, obliga a los estados miembros a rastrear partículas ultrafinas en tiempo real, ampliando la demanda de redes de sensores rentables. Asia-Pacífico lidera el mercado de sensores ambientales gracias a la infraestructura NB-IoT china que soporta el monitoreo urbano de alta densidad, mientras que América del Norte impulsa la innovación en redes de detección de incendios forestales y plataformas de IA en el borde. La intensidad competitiva sigue siendo alta a medida que los grandes fabricantes de semiconductores, los proveedores especializados de MEMS y las empresas de IoT nativas en la nube compiten por ofrecer soluciones resilientes, ciberseguras y de autocalibraci ón.

Conclusiones Clave del Informe

- Por tipo de producto, las instalaciones fijas representaron el 61,30% de la cuota del mercado de sensores ambientales en 2025, mientras que se proyecta que las unidades portátiles se expandan a una CAGR del 12,31% hasta 2031.

- Por tipo de detección, los sensores de gas capturaron el 25,60% de la cuota de ingresos en 2025; se prevé que los sensores de material particulado crezcan a una CAGR del 12,95% hasta 2031.

- Por conectividad, las soluciones cableadas dominaron con el 54,30% de la cuota del tamaño del mercado de sensores ambientales en 2025, mientras que los nodos inalámbricos están preparados para una CAGR del 14,20% entre 2026-2031.

- Por industria de usuario final, las aplicaciones industriales representaron el 23,70% del tamaño del mercado de sensores ambientales en 2025; el sector sanitario avanza a una CAGR del 13,44% durante el mismo período.

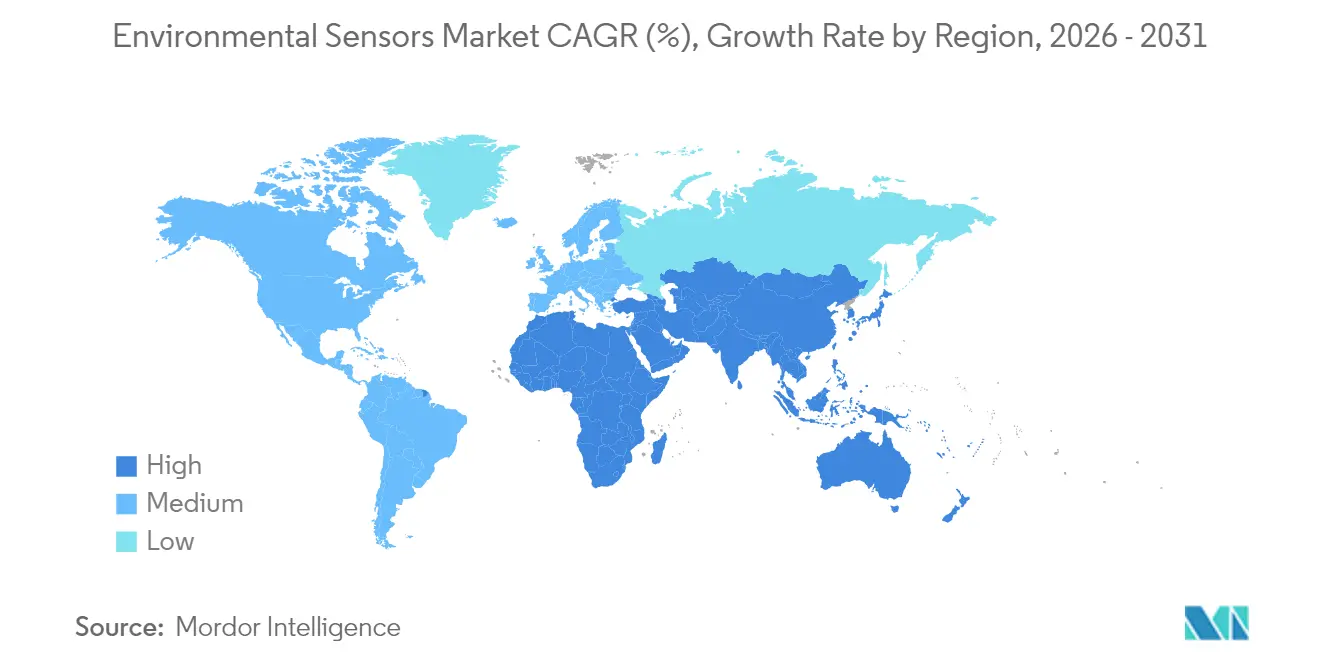

- Por geografía, Asia-Pacífico lideró el 37,60% de la cuota del mercado de sensores ambientales en 2025 y se espera que mantenga el liderazgo hasta 2031.

- Bosch Sensortec, Honeywell y Texas Instruments juntos controlaron casi el 20,85% de los ingresos globales en 2025, anclando un panorama de proveedores fragmentado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores Ambientales

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Despliegues de NB-IoT que habilitan redes de sensores urbanos de alta densidad | +1.8% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Umbrales más estrictos de la Directiva de la UE sobre Calidad del Aire Ambiente | +1.5% | Europa; referencia para el cumplimiento en América del Norte | Corto plazo (≤ 2 años) |

| Mandatos de divulgación de emisiones de Alcance 1 y 2 vinculados a ESG | +2.1% | América del Norte y UE, con efecto cascada a nivel global | Corto plazo (≤ 2 años) |

| Módulos multiparámetro en wearables y hearables | +1.2% | Global; más fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Sensores para hidrógeno verde y gigafábricas de baterías | +0.9% | Europa, América del Norte, China | Largo plazo (≥ 4 años) |

| Redes de alerta temprana de incendios forestales en América del Norte | +0.7% | América del Norte; referencia para Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor Despliegue de NB-IoT que Habilita Redes de Sensores Urbanos de Alta Densidad (Asia)

Los operadores chinos gestionan actualmente más de 900 millones de conexiones NB-IoT, y los planes de expansión apuntan a 1.900 millones para 2030, proporcionando a ciudades como Shenzhen la infraestructura para el mapeo de la calidad del aire a nivel de manzana. El estándar de área amplia de baja potencia admite una vida útil de batería de una década, penetración en interiores profundos y fiabilidad en espectro con licencia, lo que permite a los municipios cubrir los distritos de rascacielos sin necesidad de tender cables. Las economías vecinas, desde Tailandia hasta los Emiratos Árabes Unidos, replican este modelo para acelerar los despliegues de ciudades inteligentes y el cumplimiento de ESG.[1]RCR Wireless News, "NB-IoT y LoRa coronados reyes del IoT – alcanzarán 3.500 millones de conexiones para 2030," rcrwireless.com

Endurecimiento de los Estándares de la Directiva de la UE sobre Calidad del Aire Ambiente 2023/2119

La directiva de marzo de 2025 reduce el límite anual de PM2,5 de 25 µg/m³ a 10 µg/m³ y exige el seguimiento de partículas ultrafinas, lo que obliga a los estados miembros a complementar las costosas estaciones de referencia con grupos densos de sensores. Las cláusulas de acceso público a datos en tiempo real favorecen los módulos listos para IoT que transmiten mediciones a paneles de control centrales, impulsando la demanda de unidades MEMS calibradas capaces de una precisión de ±5 µg/m³ en la contaminación urbana.

Mandatos de Divulgación de Emisiones Industriales Vinculados a ESG (SEC, CSRD)

Las normas de la SEC vigentes desde mayo de 2024 y el CSRD de la UE obligan a miles de emisores a presentar datos de emisiones detallados y verificados por auditores, convirtiendo los sensores ambientales de un gasto operativo discrecional a un elemento esencial de cumplimiento. Las empresas equipan retroactivamente chimeneas de gases de combustión, salas de calderas y zonas de fugas fugitivas con sistemas de monitoreo continuo, impulsando los pedidos de analizadores de gas electroquímicos y de infrarrojos no dispersivos calificados para informes de grado de auditoría.

Adopción de Módulos de Sensores Multiparámetro en Wearables y Hearables

El sensor de PM BMV080 de Bosch Sensortec de 4,2 × 3,5 × 3 mm demuestra que el seguimiento de la calidad del aire puede integrarse en auriculares y relojes inteligentes sin penalizar la duración de la batería. El posicionamiento en el oído mejora las relaciones señal-ruido para las métricas respiratorias, lo que permite a las marcas de consumo comercializar información personalizada sobre la exposición a alérgenos y personas con asma.[2]Bosch Sensortec, "Sensor de material particulado Bosch BMV080," bosch-sensortec.com

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Deriva de calibración y alto mantenimiento en climas adversos | −1.4% | Global; agudo en desiertos y trópicos | Mediano plazo (2-4 años) |

| Escasez de sitios de calibración de grado de referencia en mercados emergentes | −1.1% | Oriente Medio y África, América Latina, partes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Riesgos de ciberseguridad en nodos industriales conectados a la nube | −0.8% | Global; centros de infraestructura crítica | Corto plazo (≤ 2 años) |

| Erosión de precios por la mercantilización de los componentes MEMS | −0.6% | Global; liderado por las fábricas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Deriva de Calibración y Costos de Mantenimiento en Entornos Exteriores Adversos

Los sensores electroquímicos desplegados en entornos exteriores experimentan una deriva de calibración significativa debido a las fluctuaciones de temperatura, las variaciones de humedad y la exposición a gases interferentes, lo que requiere intervalos de recalibración tan frecuentes como cada 3 meses para mantener una precisión aceptable. Esta carga de mantenimiento genera costos operativos sustanciales que pueden superar los costos iniciales de adquisición de sensores durante el primer año de despliegue, especialmente en climas adversos donde los factores de estrés ambiental aceleran la degradación del sensor. Las investigaciones indican que más del 90% de los sensores permanecen dentro de las especificaciones de calibración durante las revisiones rutinarias, lo que sugiere que los programas de mantenimiento actuales son excesivamente conservadores, pero necesarios debido al alto costo de los fallos de cumplimiento.

Infraestructura de Calibración de Grado de Referencia Limitada en Economías Emergentes

Las economías emergentes carecen de la infraestructura de monitoreo de grado de referencia necesaria para calibrar redes de sensores de bajo costo, lo que crea una barrera fundamental para el monitoreo ambiental preciso en regiones donde dichos datos son más críticamente necesarios para la protección de la salud pública. Estudios realizados en Kenia y Ghana demuestran que, si bien los sensores de bajo costo pueden proporcionar información valiosa sobre tendencias, la ausencia de estaciones de referencia cercanas limita su capacidad para proporcionar mediciones cuantitativas adecuadas para el cumplimiento normativo o la evaluación del riesgo para la salud. La discrepancia espacial entre los focos de contaminación de PM2,5 y la infraestructura de calibración disponible es particularmente pronunciada en el África Subsahariana y el Sudeste Asiático, donde la rápida urbanización crea nuevas fuentes de contaminación más rápido de lo que se puede establecer la infraestructura de monitoreo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Instalaciones Fijas Anclan los Presupuestos de Cumplimiento

Las instalaciones fijas dominaron el tamaño del mercado de sensores ambientales con el 61,30% de los ingresos en 2025, lo que refleja la necesidad de los operadores de plantas de contar con pruebas ininterrumpidas de conformidad regulatoria. Estas sondas montadas en pared o insertadas en conductos alimentan datos las 24 horas del día, los 7 días de la semana a los sistemas de gestión ambiental en los que confían los auditores para la verificación del Alcance 1. Los dispositivos portátiles, aunque de menor volumen, avanzan a una CAGR del 12,31% hasta 2031, ya que los primeros respondedores, las empresas mineras y los consorcios de construcción prefieren el despliegue rápido en obras en constante cambio. El piloto de incendios forestales del Departamento de Seguridad Nacional demostró que los nodos de PM montados en remolques ofrecían tiempos de anticipación de 30 minutos sobre las imágenes satelitales, validando el caso de negocio para las redes móviles.

Los portátiles complementan cada vez más —sin reemplazar— las matrices fijas. Las empresas de servicios públicos, por ejemplo, instalan chimeneas de SO₂ cableadas para el cumplimiento y luego utilizan detectores de COV con batería durante las interrupciones de mantenimiento. Las unidades wearable siguen siendo incipientes, pero ofrecen a los fabricantes de equipos originales de consumo una vía hacia la diferenciación centrada en la salud, integrando recuentos de polen o alertas de contaminación en los paneles de control de fitness. A lo largo del ciclo de previsión, las arquitecturas híbridas que combinan líneas de base permanentes con grupos redistribuibles redefinirán las directrices de adquisición en todo el mercado de sensores ambientales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Detección: La Detección de Gas Mantiene el Liderazgo, los Módulos de Partículas se Disparan

Los analizadores de gas capturaron el 25,60% de la cuota del mercado de sensores ambientales en 2025 gracias a las maduras celdas electroquímicas y la óptica de infrarrojos no dispersivos que detectan CO, NOₓ y compuestos orgánicos volátiles en fábricas, túneles y calderas. Sin embargo, los dispositivos de material particulado registran una CAGR del 12,95% a medida que las agencias de salud pública endurecen los umbrales de exposición a PM2,5. Se prevé que el tamaño del mercado de sensores ambientales para instrumentos de PM alcance los USD 1.160 millones para 2031, impulsado por los mandatos de la UE y California que exigen promedios anuales de 10 µg/m³.

Los chips de temperatura, humedad y presión siguen siendo parámetros de mantenimiento omnipresentes, a menudo agrupados con funciones primarias de gas o PM dentro de módulos multiparámetro. El BME688 de Bosch Sensortec une cuatro sensores físicos más inferencia de IA a bordo, reduciendo el costo de la lista de materiales en un 20% para los fabricantes de equipos originales que anteriormente compraban componentes discretos. La convergencia difumina las líneas históricas de categorías, orientando las compras hacia "paquetes de entorno" holísticos en lugar de piezas de un solo parámetro.

Por Conectividad: Los Nodos Inalámbricos Redefinen el Costo Total de Propiedad

Los enlaces cableados —RS-485, 4-20 mA y Ethernet— aseguraron el 54,30% de los ingresos en 2025, ya que las plantas petroquímicas y las centrales eléctricas confían en protocolos deterministas inmunes a las interferencias de radiofrecuencia. Sin embargo, los envíos inalámbricos crecerán a una CAGR del 14,20%, reduciendo la brecha de cuota para 2031. Cada nodo inalámbrico reduce el costo de instalación hasta en un 80% cuando docenas de sondas cubren el campo de antorchas de una refinería. NB-IoT en China y LTE-Cat-M en Europa forman la columna vertebral, mientras que LoRaWAN y las redes privadas 5G sirven a las redes rurales.

La IA en el borde inclina aún más la economía: el microcontrolador de Texas Instruments de 2024 con un motor neuronal integrado permite a un sensor de PM clasificar el humo en el propio chip, enviando solo alarmas a la nube y ahorrando el 90% del ancho de banda de enlace ascendente. A medida que las funciones definidas por firmware se propagan, la línea entre conectividad y computación se difumina, orientando a los compradores hacia arquitecturas inteligentes y autocurativas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: Las Instalaciones Industriales Dominan, el Sector Sanitario Emerge

Los sitios industriales representaron el 23,70% del tamaño del mercado de sensores ambientales en 2025, impulsados por el monitoreo continuo de emisiones para chimeneas, centros de gas fugitivo y ventilaciones de aguas residuales. La norma de la SEC y el CSRD de la UE elevan los presupuestos de sensores de gastos operativos opcionales a salvaguardas de cumplimiento a nivel de consejo de administración. El sector sanitario escala más rápido con una CAGR del 13,44%, ya que los hospitales integran la retroalimentación de PM y CO₂ en la automatización de los sistemas de climatización para reducir las infecciones nosocomiales. Los ventiladores inteligentes e inhaladores añaden datos ambientales para perfeccionar los algoritmos de terapia.

La electrónica de consumo sigue siendo un motor de volumen —los teléfonos inteligentes ahora incorporan barómetros y sensores de temperatura como estándar—, pero los precios de venta promedio son una fracción de las unidades industriales. Los fabricantes de equipos originales del sector automotriz equipan los vehículos eléctricos con módulos de calidad del aire en cabina para cumplir con el estándar de aire interior GB/T 27630 de China, mientras que los prototipos de vehículos autónomos buscan visibilidad ambiental para las pilas de percepción. La agricultura, aunque más pequeña, muestra potencial a través de despliegues de agricultura de precisión que reducen el uso de agua en un 20% mediante telemetría de humedad del suelo.

Análisis Geográfico

Asia-Pacífico lideró el mercado de sensores ambientales con el 37,60% de los ingresos en 2025, impulsado por megaproyectos de ciudades inteligentes en China e India que integran nodos NB-IoT en farolas, autobuses y escuelas. Solo Shenzhen opera más de 37.000 cajas de calidad del aire que alimentan portales de datos abiertos. Las sólidas cadenas de suministro de electrónica reducen el costo de la lista de materiales, lo que permite a los municipios desplegar redes de kilómetro cuadrado por menos de USD 15.000. Las fábricas japonesas y surcoreanas inyectan capacidad avanzada de MEMS, mientras que los estados australianos invierten en matrices de PM y humo para la respuesta a incendios forestales.

América del Norte ocupa el segundo lugar por valor. El mercado de sensores ambientales aquí gana impulso gracias a las obligaciones de divulgación climática de la SEC y la financiación para la defensa contra incendios forestales en California, Oregón y Columbia Británica. Las alianzas entre la nube y el borde florecen: el pacto de 2024 de Honeywell con Analog Devices vincula las puertas de enlace de automatización de edificios directamente a los centros de Azure IoT, reduciendo los tiempos de integración a la mitad. Las subvenciones federales en virtud de la Ley CHIPS y Ciencia canalizan la I+D hacia el firmware de sensores ciberresiliente.

Europa sigue siendo fundamental; las normas más estrictas de PM2,5 y partículas ultrafinas impulsan la modernización de sensores en más de 400 ciudades. Alemania vincula la telemetría ambiental a los gemelos digitales de la Industria 4.0, mientras que las empresas de servicios públicos nórdicas instalan matrices de punto de rocío dentro de las bóvedas de calefacción urbana para gestionar las pérdidas de energía por condensación. Los plazos de implementación se acortan porque los fondos de la UE ahora reembolsan hasta el 75% de los costos de las redes de calidad del aire en el marco de Horizonte Europa.

Oriente Medio y África representan actualmente una cuota de un solo dígito, pero exhiben una CAGR del 13,65%. Los estados petroleros del Golfo adoptan la detección continua de fugas para la emisión de bonos vinculados a ESG, y el sector minero de Sudáfrica pilota redes de PM de bajo costo para reforzar las auditorías de seguridad laboral. Los escasos laboratorios de calibración siguen siendo un obstáculo, pero las estaciones de referencia financiadas por donantes programadas para 2026-2027 desbloquearán pedidos de volumen en Nairobi, Acra y Lagos.

Panorama Competitivo

El mercado de sensores ambientales muestra características de concentración moderada con un Índice de Herfindahl-Hirschman por debajo de 1.000, lo que indica fragmentación. Bosch Sensortec, Honeywell y Texas Instruments juntos controlaron aproximadamente el 21% de los ingresos en 2024, mientras que más de 60 proveedores se reparten el resto. Los actores establecidos aprovechan las fábricas propias y las carteras de propiedad intelectual —el BME688 de Bosch integra cuatro sensores más firmware de IA— para defender los márgenes. Las empresas especializadas como Sensirion y Figaro Engineering ganan diseños al ofrecer precisión de gas por debajo de 1 ppm y soporte rápido al cliente.

Las alianzas estratégicas proliferan: la colaboración de octubre de 2024 entre STMicroelectronics y Qualcomm agrupa los microcontroladores STM32 con los módulos de radiofrecuencia de Qualcomm para acelerar los módulos de sensores inalámbricos. Las fusiones verticales se vislumbran a medida que los proveedores de nube apuntan a los puntos finales ricos en datos —la participación minoritaria de AWS en 2025 en una empresa emergente europea de sensores de PM señala la convergencia de plataformas de datos. El cumplimiento de la ciberseguridad (FIPS 140-3, IEC 62443) emerge como un filtro de adquisición; los proveedores que carecen de hojas de ruta de elementos seguros corren el riesgo de ser descalificados de las licitaciones de empresas de servicios energéticos.

La presión de costos aumenta con los fabricantes de equipos originales chinos inundando los mercados de gama media con precios de venta promedio un 30% más bajos, lo que lleva a los proveedores occidentales a diferenciarse en análisis actualizables por firmware y garantías de estabilidad de 10 años. Las bibliotecas de IA en el borde que clasifican olores o humo desbloquean ingresos recurrentes similares a los de SaaS, desplazando el enfoque del margen bruto del hardware hacia los contratos de servicio durante toda la vida útil. Durante el período de previsión, se espera una consolidación selectiva a medida que los conglomerados con abundante liquidez adquieran propiedad intelectual especializada, reduciendo el número de proveedores sin llegar a un oligopolio.

Líderes de la Industria de Sensores Ambientales

ams OSRAM AG

Sensirion Holding AG

Bosch Sensortec GmbH

Honeywell International Inc.

STMicroelectronics N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Investigadores de la Universidad de São Paulo desarrollaron sensores de gas montados en drones con capacidades de IA para la detección de incendios forestales y el monitoreo de gases de efecto invernadero, demostrando un monitoreo de GEI más eficiente y rentable en comparación con los métodos basados en satélites. La tecnología permite la recopilación de datos volumétricos sobre los patrones de distribución de gases que no es posible con los enfoques actuales de monitoreo satelital.

- Mayo de 2025: El Condado de Santa Clara aprobó el despliegue de sensores de humo equipados con IA para la detección temprana de incendios forestales, siguiendo implementaciones similares en Oakland, Palo Alto y la Universidad de Stanford, con sensores capaces de detectar humo a hasta 6,4 km de distancia a costos de entre USD 5.000 y USD 7.000 cada uno. El condado asignó entre USD 210.000 y USD 260.000 para 30 instalaciones de sensores.

- Abril de 2025: Bosch Sensortec lanzó el sensor de gas BME688 habilitado con IA con capacidades de aprendizaje automático para detectar gases de incendio y compuestos orgánicos volátiles, con aplicaciones en la prevención de incendios forestales y el monitoreo de la calidad del aire interior. El sensor integra la detección de gas, humedad, temperatura y presión con procesamiento de IA en el dispositivo.

- Marzo de 2025: La Directiva revisada de la UE sobre Calidad del Aire Ambiente entró en vigor, exigiendo el monitoreo de partículas ultrafinas y reduciendo los límites anuales de PM2,5 de 25 μg/m³ a 10 μg/m³ en todos los estados miembros. La directiva requiere redes de monitoreo ampliadas más allá de las estaciones de referencia tradicionales.

Alcance del Informe Global del Mercado de Sensores Ambientales

Los sensores ambientales son fundamentales para hacer posible un mundo más conectado. Desde proporcionar información sobre el entorno inmediato hasta ayudar a combatir el cambio climático global, los sensores y las redes de sensores han estado cambiando fundamentalmente la conciencia sobre los factores perjudiciales que afectan al medio ambiente. El estudio de mercado categoriza el análisis de los sensores ambientales fabricados y proporcionados por diversos proveedores en diferentes regiones. El estudio categoriza los sensores ambientales por tipo de producto, tipo de detección, vertical de usuario final y geografía.

El Mercado de Sensores Ambientales está Segmentado por Tipo de Producto (Fijo, Portátil), Tipo de Detección (Humedad, Temperatura, Gas, Presión), Usuario Final (Médico, Electrónica de Consumo, Industrial y Automotriz) y Geografía. Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Fijo |

| Portátil |

| Wearable |

| Gas |

| Temperatura |

| Humedad |

| Presión |

| Material Particulado (PM) |

| Módulos Multiparámetro |

| Cableado |

| Inalámbrico |

| Industrial |

| Médico y Sanitario |

| Electrónica de Consumo |

| Automotriz |

| Hogares y Edificios Inteligentes |

| Agricultura |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Fijo | |

| Portátil | ||

| Wearable | ||

| Por Tipo de Detección | Gas | |

| Temperatura | ||

| Humedad | ||

| Presión | ||

| Material Particulado (PM) | ||

| Módulos Multiparámetro | ||

| Por Conectividad | Cableado | |

| Inalámbrico | ||

| Por Industria de Usuario Final | Industrial | |

| Médico y Sanitario | ||

| Electrónica de Consumo | ||

| Automotriz | ||

| Hogares y Edificios Inteligentes | ||

| Agricultura | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sensores ambientales?

El mercado de sensores ambientales se situó en USD 2,77 mil millones en 2026 y se proyecta que alcance USD 4,49 mil millones para 2031.

¿Qué región lidera la demanda global de sensores ambientales?

Asia-Pacífico posee el 37,60% de los ingresos globales gracias a los despliegues de NB-IoT a gran escala y los programas de ciudades inteligentes financiados por el gobierno.

¿Por qué los sensores de material particulado crecen más rápido que los sensores de gas?

Los límites más estrictos de PM2,5 en Europa y las preocupaciones por el humo de incendios forestales en América del Norte impulsan a los municipios y consumidores a instalar redes de monitoreo de PM de alta densidad, impulsando una CAGR del 12,95% para estos dispositivos hasta 2031.

¿Cómo afectarán las normas climáticas de la SEC a las compras de sensores industriales?

A partir de 2024, los grandes declarantes estadounidenses deben informar datos de emisiones verificados, convirtiendo los sensores continuos en una parte obligatoria de los presupuestos de cumplimiento en lugar de un gasto discrecional.

¿Qué tecnologías de conectividad dominan los próximos despliegues de sensores?

Si bien los enlaces cableados siguen siendo fundamentales en la industria pesada, los nodos inalámbricos que utilizan NB-IoT, LTE-Cat-M, LoRaWAN y las emergentes redes privadas 5G crecerán un 14,20% anual durante 2026-2031 gracias a los menores costos de instalación y las capacidades de IA en el borde.

¿Qué empresas están a la vanguardia de la detección ambiental habilitada con IA?

Bosch Sensortec, Texas Instruments y STMicroelectronics lideran la integración de núcleos de inferencia neuronal directamente en el silicio del sensor o del microcontrolador, lo que permite el reconocimiento de patrones en tiempo real y la autocalibración en el borde.

Última actualización de la página el: