Tamaño y Participación del Mercado de Filtros para Hornos

Visión General del Mercado

| Período de Estudio | 2023 - 2031 |

|---|---|

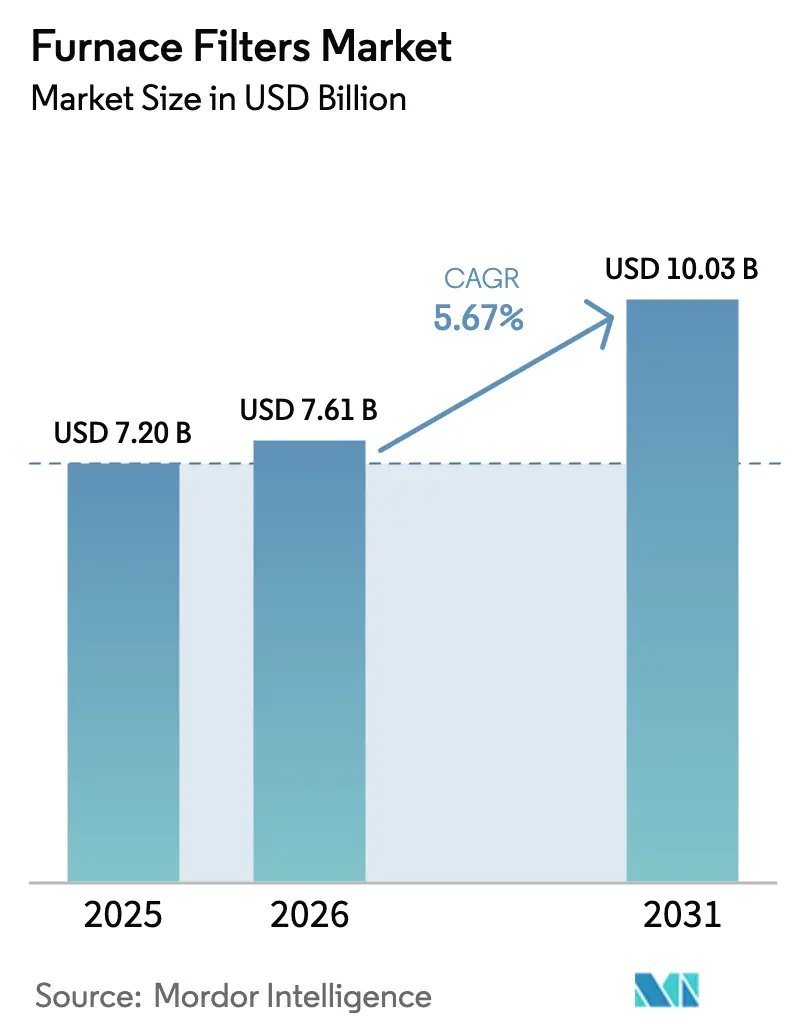

| Tamaño del Mercado (2026) | 7.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.67% CAGR |

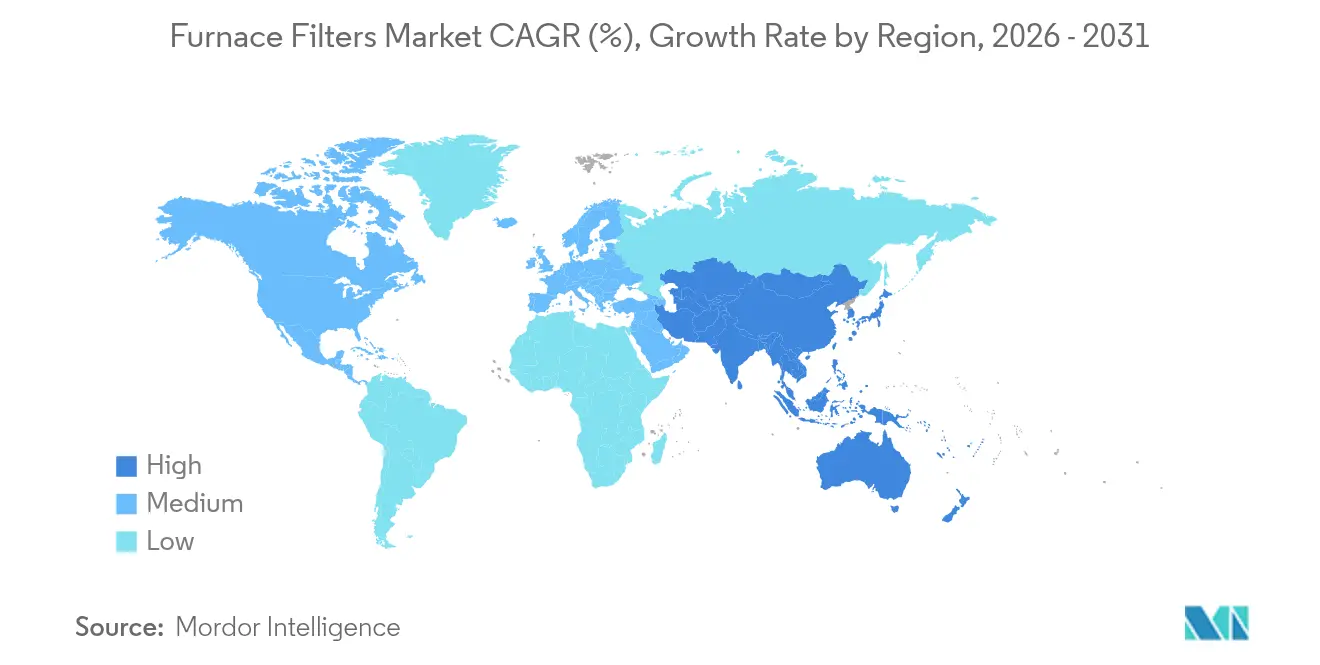

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

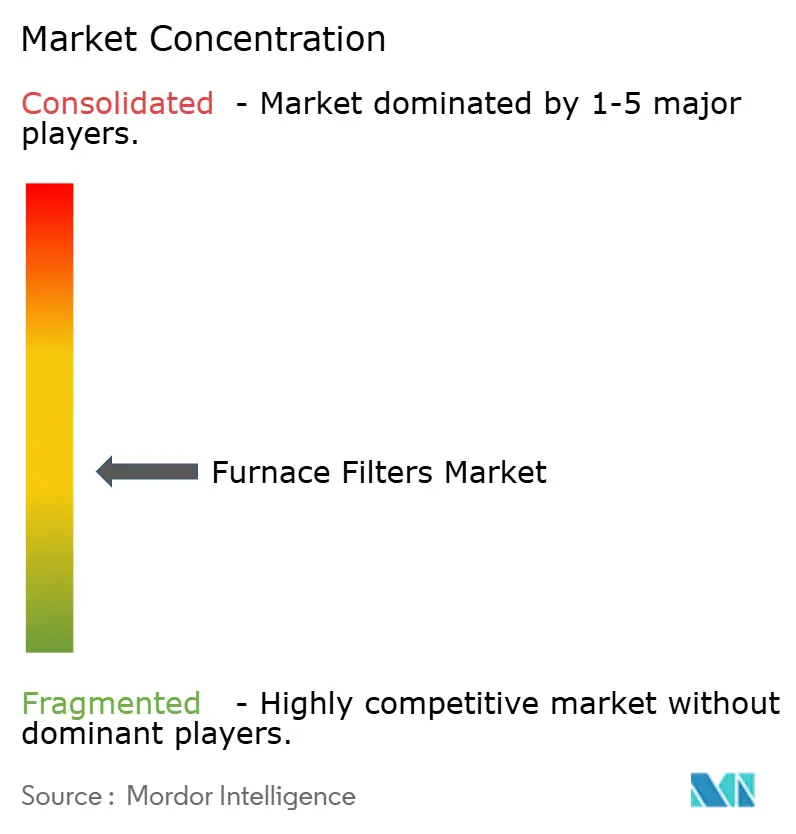

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Filtros para Hornos por Mordor Intelligence

El tamaño del mercado de filtros para hornos fue valorado en USD 7.200 millones en 2025 y se estima que crecerá desde USD 7.610 millones en 2026 hasta alcanzar USD 10.030 millones en 2031, a una CAGR del 5,67% durante el período de pronóstico (2026-2031). Las regulaciones más estrictas sobre calidad del aire interior (CAI), el rápido desplazamiento hacia los estándares MERV 13 y superiores, y los programas de electrificación con bombas de calor anclan esta expansión. La demanda de productos también aumenta a medida que los episodios de humo de incendios forestales acortan los ciclos de reemplazo, mientras que los modelos de comercio electrónico por suscripción profundizan el compromiso del consumidor. Por el lado de la oferta, la innovación en medios sintéticos sustenta una mayor eficiencia con menor caída de presión; sin embargo, la volatilidad de precios en los insumos a base de petróleo presiona los márgenes. Mientras tanto, la consolidación avanza a mayor ritmo a medida que los grandes fabricantes de HVAC integran a especialistas en filtros para asegurar tecnología, distribución y flujos de ingresos recurrentes.

Conclusiones Clave del Informe

- Por tipo de horno, los hornos de gas lideraron con el 45,38% de la participación del mercado de filtros para hornos en 2025; se proyecta que los sistemas de bomba de calor/híbridos registren la CAGR más rápida del 8,05% hasta 2031.

- Por clasificación MERV, los medios MERV 5-8 capturaron el 37,92% del tamaño del mercado de filtros para hornos en 2025, mientras que el nivel MERV 13-16 y HEPA tiene previsto crecer a una CAGR del 9,42% hasta 2031.

- Por usuario final, las aplicaciones residenciales mantuvieron una participación de ingresos del 56,65% en 2025; las instalaciones industriales se expanden a una CAGR del 7,28% hasta 2031.

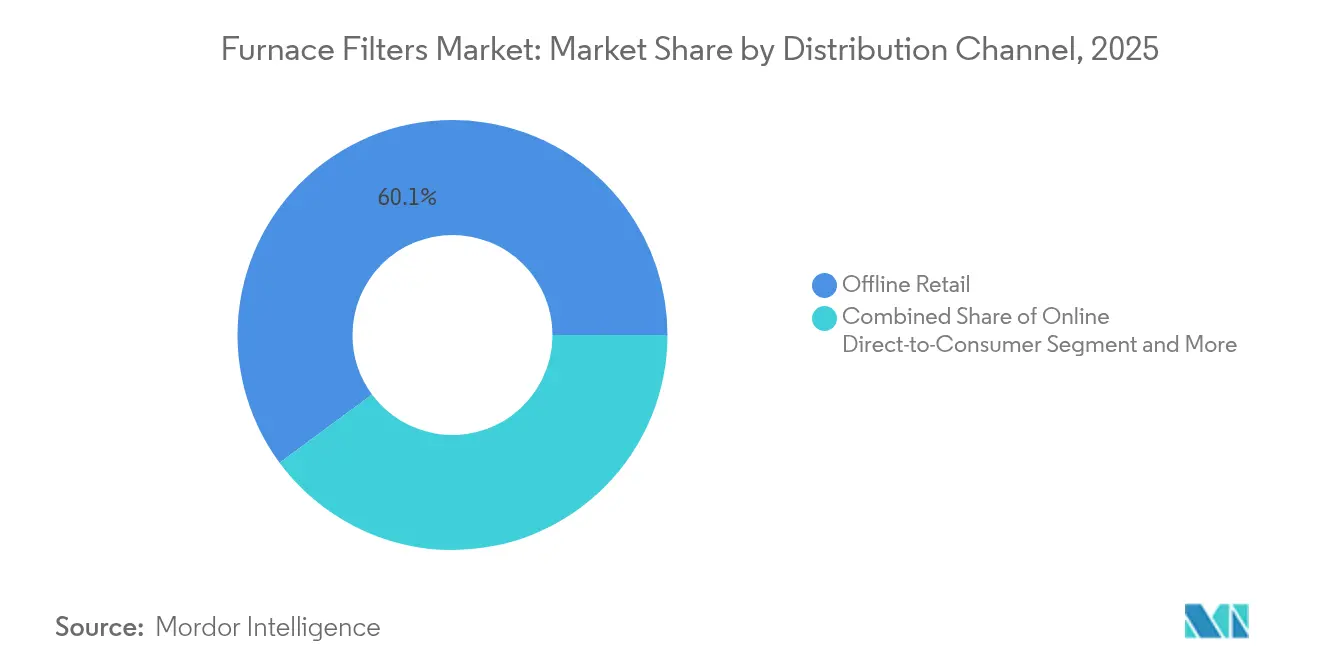

- Por canal de distribución, la venta minorista fuera de línea representó el 60,12% del tamaño del mercado de filtros para hornos en 2025; los servicios de suscripción registran la CAGR más alta del 9,55% hasta 2031.

- Por región, América del Norte contribuyó con el 36,72% de los ingresos de 2025; Asia-Pacífico avanza a una CAGR del 7,74% hasta 2031.

- Honeywell, 3M (Filtrete) y Nordic Pure en conjunto controlaron una participación de dígitos dobles bajos de las ventas globales en 2024, lo que subraya un campo competitivo moderadamente fragmentado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Filtros para Hornos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Creciente enfoque en la calidad del aire interior (CAI) | 1.8% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Auge de las renovaciones de HVAC energéticamente eficientes | 1.2% | América del Norte y la UE como núcleo, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Mandatos más estrictos de CAI y MERV en los códigos de construcción | 1.5% | América del Norte y la UE, emergiendo en APAC | Largo plazo (≥ 4 años) |

| Conversiones a bombas de calor que requieren filtros de mayor grado | 0.9% | Global, liderado por América del Norte y China | Largo plazo (≥ 4 años) |

| Episodios de humo de incendios forestales que aumentan la frecuencia de reemplazo | 0.6% | Costa Oeste de América del Norte, Australia, Sur de Europa | Corto plazo (≤ 2 años) |

| Servicios de filtros por suscripción en comercio electrónico que impulsan el volumen | 0.4% | América del Norte y la UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Enfoque en la Calidad del Aire Interior (CAI)

La Norma 241 de la Sociedad Americana de Ingenieros de Calefacción, Refrigeración y Aire Acondicionado (ASHRAE, por sus siglas en inglés) formalizó los parámetros de control de patógenos que obligan a los edificios comerciales a instalar filtros MERV 13 o superiores capaces de eliminar casi el 90% de las partículas submicrónicas.[1]David Krause, "ASHRAE Publica la Norma 241 para la Mitigación de Patógenos," lumalier.com Las instalaciones sanitarias de Estados Unidos ya siguen las directrices de la Administración de Seguridad y Salud Ocupacional (OSHA, por sus siglas en inglés) que especifican MERV 13 o superior, un requisito que ahora influye en los compradores residenciales, quienes cada vez más vinculan la filtración con la salud respiratoria. Los episodios de humo de incendios forestales en el oeste de Estados Unidos también demuestran las limitaciones de los productos MERV 8 heredados, lo que impulsa ciclos de actualización rápidos.[2]Nota Técnica de O'Connor Company, "Eficiencia de Filtración MERV 13 vs. MERV 8," ocp.com La producción farmacéutica en India y China también impulsa la demanda de medios de alta eficiencia que cumplen con los umbrales de sala limpia. A medida que aumenta la conciencia sobre la CAI, los propietarios de edificios consideran los filtros premium menos como compras discrecionales y más como herramientas de mitigación de riesgos.

Auge de las Renovaciones de HVAC Energéticamente Eficientes

Los incentivos de descarbonización federales y estatales alientan a los propietarios de inmuebles a reemplazar las unidades compactas obsoletas por sistemas de flujo de refrigerante variable y bombas de calor. Estas renovaciones especifican filtros de medios de 4 pulgadas de profundidad que mantienen el rendimiento MERV 13 sin una caída de presión excesiva. Las regulaciones de Massachusetts ahora exigen una relación de recuperación de entalpía del 70% en los sistemas de ventilación, lo que eleva indirectamente la demanda de filtros de baja resistencia que protegen las ganancias energéticas.[3]Boletín de Ingeniería de Systemair, "Recuperación de Entalpía y Selección de Filtros," systemair.com A medida que los edificios más antiguos se adaptan a los nuevos códigos de energía, los contratistas incluyen filtros premium en kits de actualización elegibles para reembolsos, generando ingresos de arrastre plurianuales para los proveedores de filtros.

Mandatos Más Estrictos de CAI y MERV en los Códigos de Construcción

El código de construcción de California obliga a todos los espacios con ventilación mecánica a utilizar un filtro de mínimo MERV 13 y a garantizar cero derivación a través de bastidores sellados, elevando los obstáculos de cumplimiento. Directivas similares surgen en la Unión Europea donde la puntuación LEED y BREEAM pondera el rendimiento de la filtración. El cambio de Suecia de marcos de plástico a marcos de acero ilustra la atención de los reguladores a los residuos del ciclo de vida, otorgando a las marcas establecidas con productos certificados una ventaja competitiva. A medida que las empresas multinacionales armonizan los estándares globales de sus instalaciones, los filtros de mayor eficiencia se convierten en especificaciones de referencia incluso en jurisdicciones sin mandatos formales.

Conversiones a Bombas de Calor que Requieren Filtros de Mayor Grado

Las bombas de calor hacen circular mayores volúmenes de aire durante todo el año, lo que las hace sensibles a la restricción del flujo de aire. Por ello, los fabricantes prescriben filtros sintéticos plisados de 4 o 5 pulgadas que retienen más polvo a la eficiencia MERV 13 que una lámina delgada de fibra de vidrio. China, que produce una cuarta parte de las bombas de calor a nivel mundial, establece requisitos de filtración que resuenan en todo el mundo a medida que las marcas de exportación estandarizan estas especificaciones. Las políticas de electrificación en California y la Unión Europea aceleran la adopción de bombas de calor, acortando los intervalos de reemplazo e impulsando las ventas de consumibles.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Alto costo de mantenimiento durante el ciclo de vida | -0.8% | Global, particularmente en mercados residenciales sensibles al precio | Mediano plazo (2-4 años) |

| Volatilidad de precios de materias primas (medios sintéticos) | -0.6% | Manufactura global, aguda en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de mini-splits (HVAC sin filtro) | -0.4% | Núcleo APAC, en expansión hacia América del Norte y la UE | Largo plazo (≥ 4 años) |

| Presión por la sostenibilidad contra los filtros desechables | -0.3% | UE y América del Norte, emergiendo en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Mantenimiento Durante el Ciclo de Vida

Los filtros MERV 13 cuestan aproximadamente tres a cuatro veces más que las opciones de fibra de vidrio y se saturan más rápido, elevando los gastos anuales de reemplazo para los hogares a más de USD 200. En edificios comerciales con docenas de manejadoras de aire, los costos de adquisición de filtros y honorarios de mano de obra alcanzan miles de dólares por año. El mayor consumo de energía —15-20% más de potencia del ventilador con un flujo de aire comparable— infla aún más los presupuestos operativos. Si bien las plataformas de suscripción suavizan los pagos mensuales, el costo total a menudo aumenta en comparación con los canales minoristas, lo que limita las tasas de actualización en las economías emergentes donde la preservación del capital supera las prioridades de CAI.

Volatilidad de Precios de Materias Primas (Medios Sintéticos)

Los precios del polipropileno y el poliéster oscilan entre un 30-40% interanual a medida que los precios de referencia del petróleo crudo y los costos de flete fluctúan. La alta concentración de la producción de tela fundida por soplado en China magnifica la exposición a las interrupciones regionales. Los aranceles de Estados Unidos sobre determinadas importaciones agravan la imprevisibilidad, mientras que los costos de marcos de acero y aluminio aumentan en paralelo con la demanda global de construcción. Los fabricantes de filtros más pequeños que carecen de programas de cobertura de riesgos ven una compresión de márgenes cuando la inflación de materias primas supera los incrementos de precios, lo que restringe la innovación de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Horno: El Dominio del Gas Enfrenta el Desafío de las Bombas de Calor

Los hornos de gas representaron el 45,38% del mercado de filtros para hornos en 2025, sustentados por una vasta base instalada en los hogares de América del Norte. En contraste, se proyecta que el tamaño del mercado de filtros para hornos vinculado a los sistemas de bomba de calor o híbridos crezca a una CAGR del 8,05%, reflejando los incentivos de electrificación que reducen las brechas en los costos operativos. Los hornos de petróleo persisten únicamente en geografías que carecen de gas de red, mientras que las unidades de resistencia eléctrica ocupan nichos pequeños.

La operación de las bombas de calor durante todo el año exige medios MERV 13 más profundos para evitar penalizaciones en el flujo de aire, lo que eleva el ingreso por unidad instalada. Los modelos de gas retienen los filtros plisados estándar de 1 pulgada, pero la convergencia regulatoria elevará gradualmente sus requisitos de eficiencia. A medida que la Agencia de Protección Ambiental (EPA, por sus siglas en inglés) elimina gradualmente el R-410A, los contratistas hacen hincapié en la limpieza del sistema, reforzando la demanda de filtros premium que capturan los residuos de instalación y protegen los compresores.

Por Clasificación MERV: El Impulso Regulatorio Eleva los Estándares de Rendimiento

Con una participación del 37,92% en 2025, los filtros MERV 5-8 siguen siendo comunes en entornos residenciales de bajo riesgo; sin embargo, el tamaño del mercado de filtros para hornos para los productos MERV 13-16 y HEPA avanza a una CAGR del 9,42% hasta 2031. Los episodios de humo y los mensajes de salud de la era pandémica hacen de las clasificaciones superiores la elección de facto para las nuevas construcciones.

Las regiones propensas a incendios forestales adoptan medios especializados diseñados para mantener la eficiencia a pesar de la carga extrema de partículas. Los clientes de atención médica y manufactura limpia establecen las bases de adquisición en MERV 13, un umbral que ahora se filtra en las ofertas minoristas. Las opciones de rango medio MERV 9-12 sirven a los usuarios conscientes del costo que actualizan de manera gradual, aunque el endurecimiento de las políticas podría comprimir esta categoría de transición.

Por Usuario Final: El Crecimiento Industrial Supera la Demanda Residencial

Los compradores residenciales representaron el 56,65% de los ingresos en 2025, pero el consumo industrial avanza a mayor ritmo con una CAGR del 7,28% a medida que las plantas farmacéuticas, de semiconductores y de procesamiento de alimentos refuerzan los controles de contaminación. La participación del mercado de filtros para hornos para edificios institucionales y comerciales también aumenta a medida que el cumplimiento de la Norma ASHRAE 241 se convierte en lenguaje estándar de arrendamiento.

Las fábricas despliegan sensores de presión diferencial para activar los cambios de filtro, creando cronogramas de reorden predecibles y respaldando programas de inventario gestionado por el proveedor. La demanda residencial se desplaza hacia entregas por suscripción que recuerdan a los hogares reemplazar los filtros a tiempo, reduciendo el desperdicio de energía en HVAC y las fallas prematuras de los ventiladores.

Por Canal de Distribución: La Transformación Digital se Acelera

Las cadenas de bricolaje fuera de línea y los distribuidores mayoristas de HVAC aún movieron el 60,12% de las unidades en 2025, aunque el comercio electrónico gana terreno gracias a herramientas detalladas de dimensionamiento y envío en el mismo día. Los portales de suscripción registran una CAGR del 9,55%, la más alta entre los canales, a medida que los propietarios adoptan el reabastecimiento de "configurar y olvidar" que llega antes de que los filtros se obstruyan.

Los portales para contratistas agrupan filtros con limpiadores de serpentines y termostatos a tarifas negociadas, reforzando la relevancia del canal mayorista. Las marcas de venta directa al consumidor se diferencian a través de contenido educativo y explicaciones sobre la clasificación MERV, orientando a los compradores hacia niveles premium y ampliando el valor promedio del pedido.

Por Medio Filtrante: La Innovación Sintética Impulsa el Rendimiento

Los fabricantes prefieren los medios sintéticos plisados por su superior capacidad de retención de polvo y resistencia bacteriana. La fibra de vidrio mantiene su presencia donde la sensibilidad al precio supera al rendimiento, especialmente en unidades de alquiler. Los filtros electrostáticos lavables atraen a los compradores con conciencia ambiental a pesar del mayor costo inicial.

Innovaciones como el marco sin metal de 3M reducen los residuos en vertederos en 3,5 millones de libras al año, manteniendo al mismo tiempo la rigidez. Las capas de nanofibras de MANN+HUMMEL aumentan la eficiencia de captura con menor caída de presión, pero siguen teniendo un precio premium. La investigación sobre medios biodegradables a base de proteínas apunta a futuros avances en la eliminación final que podrían redefinir los protocolos de fin de vida útil.

Análisis Geográfico

América del Norte generó el 36,72% de los ingresos globales en 2025, impulsada por estrictos códigos de energía que exigen filtros MERV 13 en nuevas construcciones y grandes renovaciones. El humo de incendios forestales en California, Oregón y Columbia Británica acorta los ciclos de reemplazo e impulsa los volúmenes de unidades. La región también lidera la adopción de suscripciones, ya que marcas como FilterBuy dominan los programas de entrega automatizada.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 7,74% hasta 2031. El mercado de HVAC de India está en tendencia hacia USD 30.000 millones para 2030, creando una demanda derivada sustancial para los proveedores de filtros alineados con el esquema de Incentivo Vinculado a la Producción. El control de China sobre más de una cuarta parte de las ventas globales de bombas de calor establece estándares de filtración que repercuten en todo el mundo. Japón y Corea del Sur imponen estrictos límites de CAI en los rascacielos urbanos densos, consolidando la adopción de MERV 13 y superior.

Europa registra ganancias constantes respaldadas por las directivas energéticas del Pacto Verde Europeo y la escalada de aranceles de carbono. El mandato de marcos de acero de Suecia señala el impulso más amplio del bloque por los materiales reciclables, mientras que Alemania avanza en programas de subsidio para la renovación con bombas de calor. Oriente Medio y África comienzan a aparecer en los radares de los proveedores a medida que la Visión 2030 de Arabia Saudita financia proyectos de construcción a gran escala que requieren sistemas avanzados de HVAC.

Panorama Competitivo

El mercado de filtros para hornos presenta una fragmentación moderada; los diez principales proveedores poseen bastante menos de la mitad de las ventas globales. Las adquisiciones estratégicas se aceleran a medida que los fabricantes de equipos originales buscan la integración vertical: la compra de Flanders Holdings por parte de Daikin por USD 430 millones reforzó su portafolio de grado industrial, y la incorporación del negocio de HVAC de Fujitsu por parte de Rheem amplía su base instalada. El interés del capital privado aumenta, atraído por el modelo de reemplazo recurrente del sector y los vientos regulatorios favorables.

La diferenciación tecnológica se intensifica en torno a los filtros inteligentes que alertan a los usuarios sobre los umbrales de presión. El marco recargable de 3M promete una vida útil de 20 años, reduciendo drásticamente los residuos y el costo recurrente del marco. Metalmark aborda el humo de incendios forestales con el primer filtro MERV 13 diseñado específicamente y validado para entornos extremos de PM2,5.

El comercio por suscripción se ha convertido en un campo de batalla competitivo. Nordic Pure aprovecha la educación directa al cliente, mientras que Honeywell experimenta con termostatos inteligentes integrados y capacidades de reorden de filtros. Los innovadores más pequeños apuntan a los desafíos de flujo de aire de las bombas de calor y los nichos de medios biodegradables, lo que obliga a los actores establecidos a acelerar la I+D y los compromisos de sostenibilidad.

Líderes de la Industria de Filtros para Hornos

Honeywell

3M Company

MANN+HUMMEL GmbH

Lennox International Inc.

AprilAire LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Thermo Fisher Scientific acordó adquirir la unidad de Purificación y Filtración de Solventum por USD 4.100 millones, ampliando su huella de filtración en bioprocesamiento.

- Febrero de 2025: Filtration Technology Corporation añadió 55.000 pies cuadrados de capacidad, lanzando la línea de cartuchos Invicta orientada a proyectos de HVAC energéticamente eficientes.

- Enero de 2025: Metalmark presentó el Filtro de Aire Sierra™, el primer filtro MERV 13 optimizado para la mitigación del humo de incendios forestales.

- Enero de 2025: La empresa matriz de Rheem procedió a adquirir los activos de HVAC de Fujitsu por USD 1.600 millones, ampliando las especificaciones del sistema que influyen en los requisitos de filtros.

Alcance del Informe del Mercado Global de Filtros para Hornos

Los filtros para hornos filtran el aire capturando contaminantes en suspensión, como alérgenos, caspa de mascotas, polvo, smog e incluso esporas de moho. También protegen el ventilador soplador de todo el polvo que el conducto de retorno aspira.

El Mercado de Filtros para Hornos está segmentado por Geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). El tamaño del mercado y los pronósticos se proporcionan en términos de valor (en USD) para todos los segmentos anteriores.

| Gas |

| Petróleo |

| Resistencia Eléctrica |

| Bomba de Calor / Híbrido |

| MERV 1-4 |

| MERV 5-8 |

| MERV 9-12 |

| MERV 13-16 y HEPA |

| Residencial |

| Comercial |

| Industrial |

| Venta Minorista Fuera de Línea (Tiendas de Bricolaje, Distribuidores Mayoristas de HVAC) |

| Venta Directa al Consumidor en Línea |

| Servicios de Suscripción |

| Fibra de Vidrio |

| Sintético Plisado |

| Electrostático |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Horno | Gas | ||

| Petróleo | |||

| Resistencia Eléctrica | |||

| Bomba de Calor / Híbrido | |||

| Por Clasificación MERV | MERV 1-4 | ||

| MERV 5-8 | |||

| MERV 9-12 | |||

| MERV 13-16 y HEPA | |||

| Por Usuario Final | Residencial | ||

| Comercial | |||

| Industrial | |||

| Por Canal de Distribución | Venta Minorista Fuera de Línea (Tiendas de Bricolaje, Distribuidores Mayoristas de HVAC) | ||

| Venta Directa al Consumidor en Línea | |||

| Servicios de Suscripción | |||

| Por Medio Filtrante | Fibra de Vidrio | ||

| Sintético Plisado | |||

| Electrostático | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de filtros para hornos?

El mercado está valorado en USD 7.610 millones en 2026 y se prevé que alcance USD 10.030 millones en 2031.

¿Qué segmento crece más rápido dentro del mercado de filtros para hornos?

Los sistemas de bomba de calor/híbridos lideran el crecimiento con una CAGR del 8,05%, impulsados por los incentivos de electrificación y las políticas de descarbonización de edificios.

¿Cuál es la región de más rápido crecimiento en el Mercado de Filtros para Hornos?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿En qué se diferencian los filtros MERV 13 de los productos MERV 8?

Los filtros MERV 13 capturan casi el 90% de las partículas entre 0,3 µm y 1 µm, en comparación con aproximadamente el 35% para MERV 8, ofreciendo una CAI superior pero a mayor costo y caída de presión.

¿Por qué los servicios de suscripción están ganando terreno?

Las entregas automatizadas garantizan reemplazos oportunos, lo que mejora la eficiencia del HVAC y reduce las facturas de energía, respaldando la CAGR del 9,55% del canal.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico muestra la expansión más rápida con una CAGR del 7,74% hasta 2031, liderada por el desarrollo del mercado de HVAC de India y el liderazgo de China en bombas de calor.

¿Qué impacto tienen los precios de las materias primas en los costos de los filtros?

La volatilidad en los precios del polipropileno, el poliéster y los metales puede hacer oscilar los costos de insumos entre un 30-40%, comprimiendo los márgenes e influyendo en los ciclos de fijación de precios al por menor.

Última actualización de la página el: