Tamaño y Participación del Mercado de Plataformas de Comercio de Créditos de Carbono

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 168.30 Millones de dólares |

| Tamaño del Mercado (2030) | 372.15 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Plataformas de Comercio de Créditos de Carbono por Mordor Intelligence

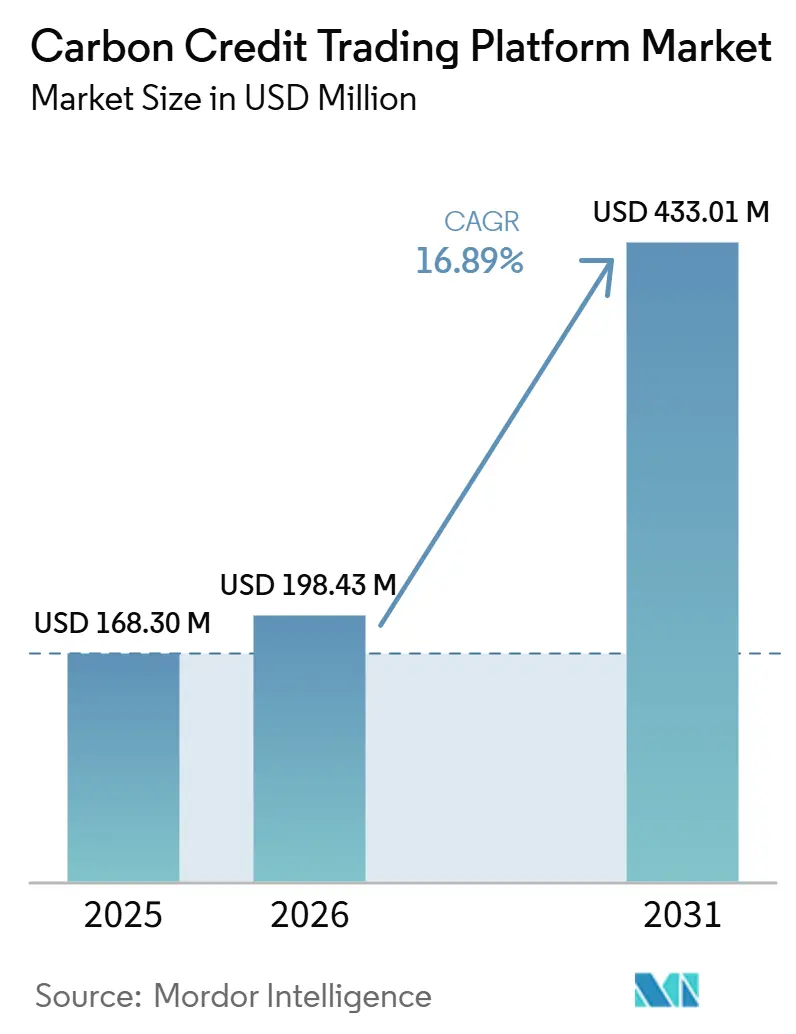

El tamaño del Mercado de Plataformas de Comercio de Créditos de Carbono se estima en USD 168,30 millones en 2025 y se espera que alcance USD 372,15 millones en 2030, a una CAGR del 17,20% durante el período de pronóstico (2025-2030).

El aumento de los compromisos de cero emisiones netas, la expansión de las regulaciones de comercio de emisiones y el rápido avance de las tecnologías digitales de monitoreo, reporte y verificación (MRV) sustentan una demanda sólida de mercados automatizados que conectan a compradores de créditos con desarrolladores de proyectos.(1)Fuente: Asociación Internacional de Acción Climática sobre el Carbono, "Comercio de Emisiones en el Mundo: Informe de Estado ICAP 2024," icapcarbonaction.com Las bolsas de cumplimiento siguen siendo el principal escenario de negociación porque los programas obligatorios de límite máximo y comercio cubren el 24% de las emisiones mundiales de gases de efecto invernadero; sin embargo, las plataformas voluntarias registran la expansión más rápida a medida que las empresas incorporan la compra de compensaciones en sus políticas de adquisición. Los créditos de energía renovable siguen generando el mayor volumen de transacciones, pero los créditos de captura y almacenamiento de carbono (CAC) atraen una atención creciente de compradores que buscan remociones permanentes. Las bolsas financieras establecidas, los mercados especializados de carbono y los operadores emergentes de cadena de bloques compiten intensamente agrupando conectividad de registros, herramientas de gestión de riesgos y funciones de liquidación en tiempo casi real.

Conclusiones Clave del Informe

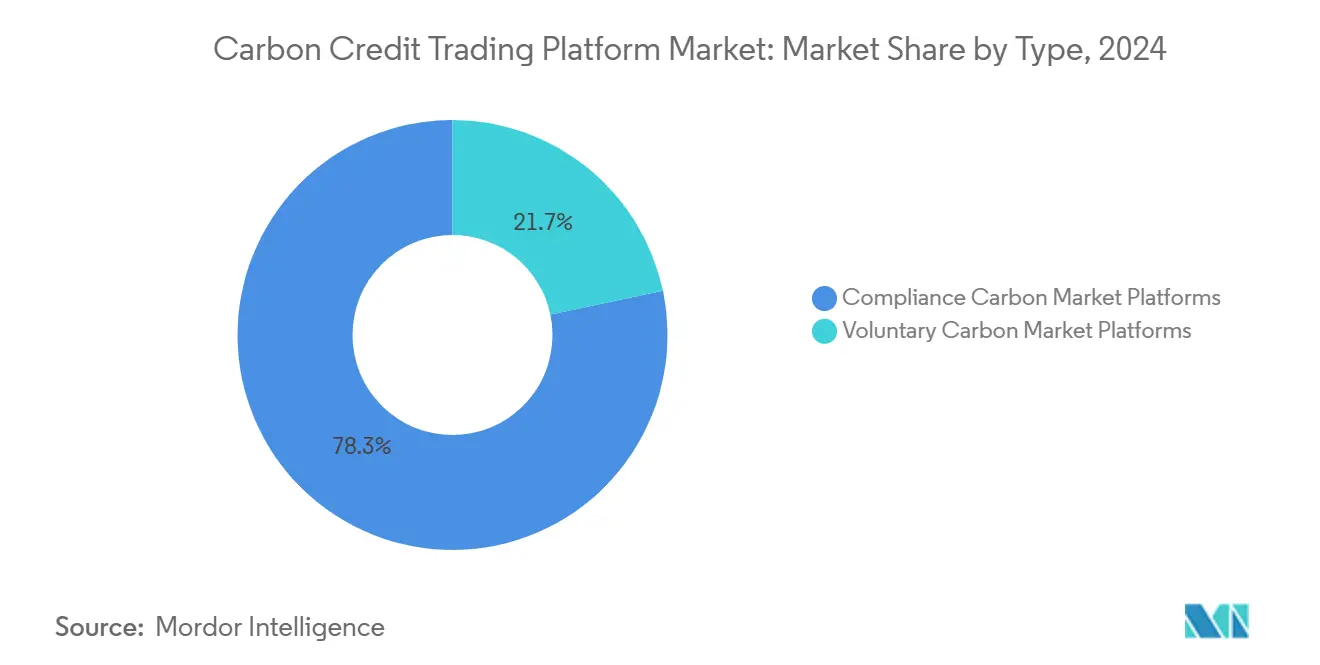

- Por tipo, las bolsas de cumplimiento representaron el 77,8% de la participación del mercado de plataformas de comercio de créditos de carbono en 2025. Se espera que las plataformas voluntarias se expandan a una CAGR del 20,8% hasta 2031, la tasa más alta entre todos los modelos de negociación.

- Por aplicación, los proyectos de energía renovable representaron el 72,6% del tamaño del mercado de plataformas de comercio de créditos de carbono en 2025. Se proyecta que los créditos vinculados a CCS registren una CAGR del 24,2% entre 2026 y 2031, el crecimiento más rápido entre todos los tipos de proyectos.

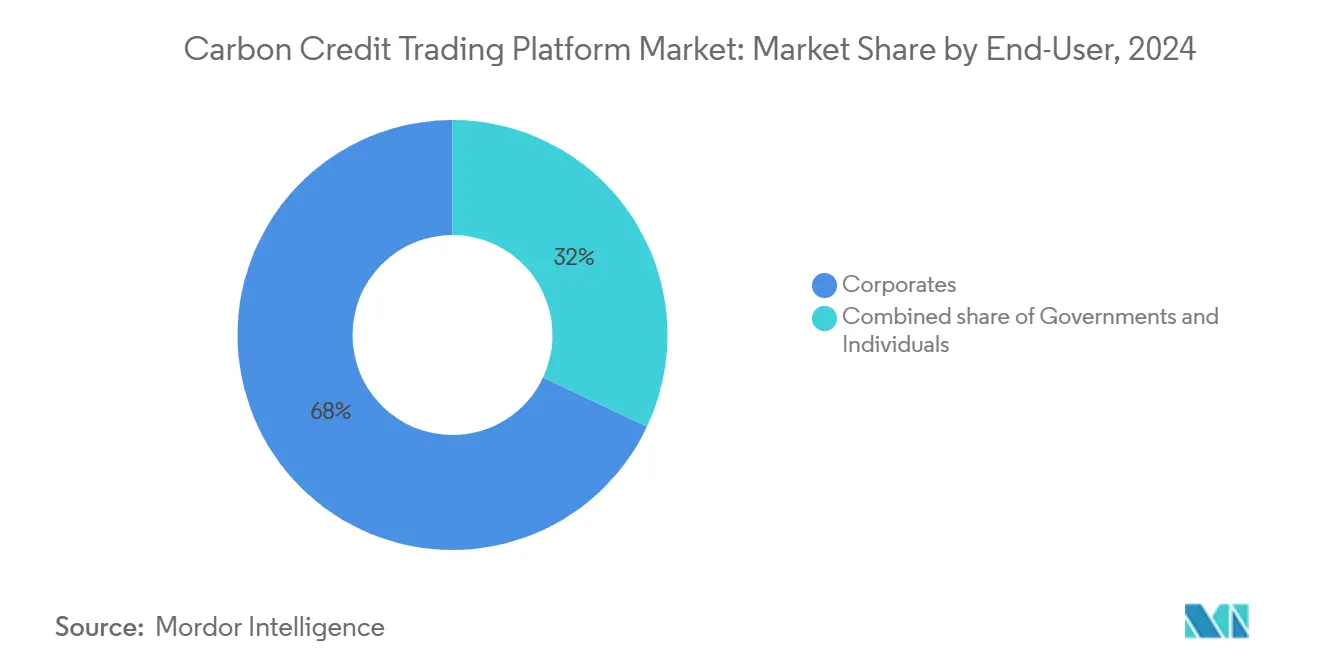

- Por usuario final, los usuarios corporativos representaron el 67,5% del valor total de las transacciones en 2025, mientras que se prevé que las compras gubernamentales avancen a una CAGR del 17,9%.

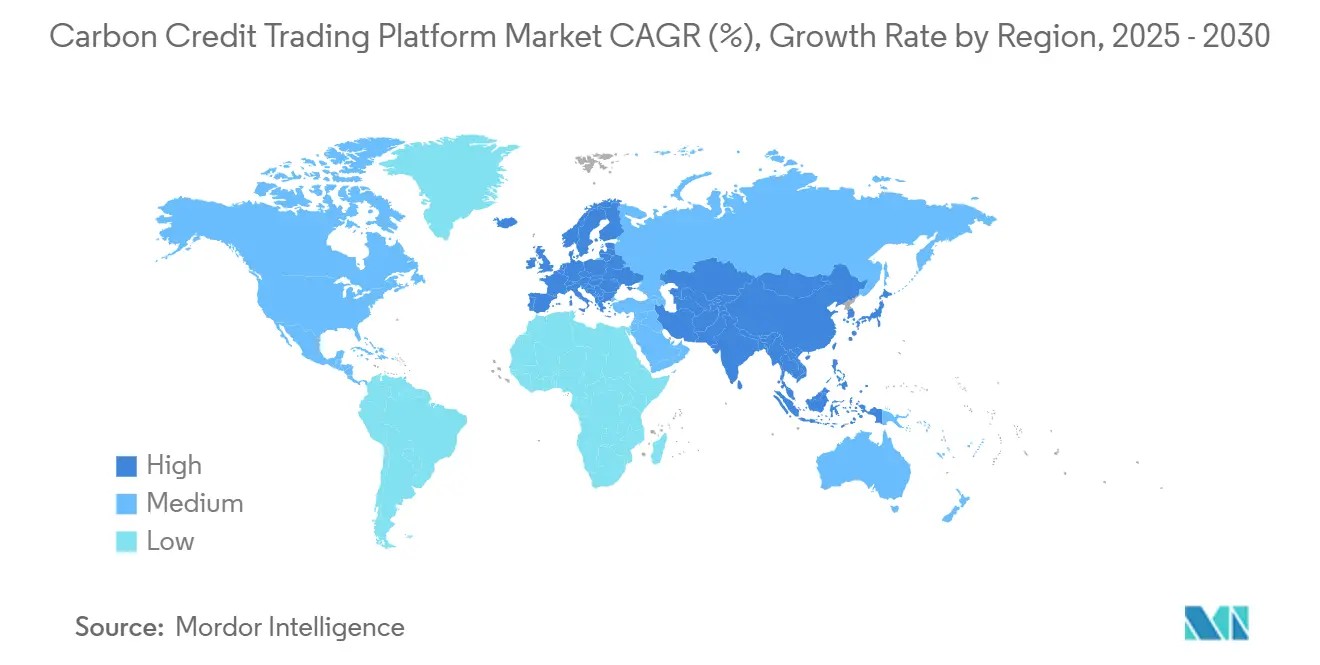

- Por geografía, América del Norte concentró el 36,2% del mercado de plataformas de comercio de créditos de carbono en 2025; se espera que Asia-Pacífico registre una CAGR del 22,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas de Comercio de Créditos de Carbono

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los compromisos corporativos de cero emisiones netas | +4.2% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Expansión de los esquemas de fijación de precios al carbono de cumplimiento | +3.8% | Asia-Pacífico, con efectos secundarios en economías emergentes | Largo plazo (≥ 4 años) |

| Mayor demanda de los inversores por productos ASG | +2.9% | Global, liderado por inversores institucionales en mercados desarrollados | Corto plazo (≤ 2 años) |

| Avances tecnológicos en MRV digital y cadena de bloques | +2.1% | Global, adopción temprana en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Integración de créditos de carbono en plataformas de fidelización de consumidores | +1.8% | América del Norte y Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Tokenización de activos basados en la naturaleza que permite microtransacciones | +1.4% | Programas piloto globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Compromisos Corporativos de Cero Emisiones Netas

Microsoft duplicó su adquisición de 2024 al contratar 45 millones de tCO₂e en 2025 con 21 proveedores, incluido un acuerdo de carbono en suelo de 2,85 millones de toneladas con Indigo Ag a un precio de entre 60 y 80 USD por tonelada durante 12 años [1]Equipo de Sostenibilidad de Microsoft, "Portafolio de Eliminación de Carbono 2025," microsoft.com. Estructuras plurianuales similares adoptadas por Salesforce y otras empresas de la lista Fortune 500 generan un flujo de pedidos predecible que las plataformas pueden agrupar en futuros estandarizados, diferenciando las eliminaciones de alta integridad de los créditos de evitación. La orientación de la Iniciativa de Objetivos Basados en la Ciencia ahora acepta únicamente eliminaciones para la neutralización, lo que obliga a las plataformas a incorporar etiquetado granular de créditos y retiro automatizado. Los contratos a largo plazo también mejoran la bancabilidad de los proyectos, atrayendo capital hacia soluciones de ingeniería como la captura directa de aire. Esta sólida cartera de adquisiciones incrementa la visibilidad del mercado de plataformas de comercio de créditos de carbono.

Expansión de los Esquemas de Fijación de Precios al Carbono de Cumplimiento

China incorporará acero, cemento y aluminio a su Sistema de Comercio de Emisiones para 2027, poniendo a 1.500 entidades y 3.000 millones de tCO₂e bajo límites absolutos. El Sistema de Comercio de Emisiones GX de Japón entró en funcionamiento en 2026, Corea del Sur inició la Fase 4 del K-ETS e India tiene en marcha su programa piloto, conformando un corredor de precios panasiático que las plataformas deben integrar. Los miembros de la ASEAN firmaron un Marco Común de Carbono para armonizar la contabilidad, mientras Indonesia estudia una vinculación bilateral con el Sistema de Comercio de Emisiones de China. Estos avances incrementan la liquidez de cumplimiento, reducen el arbitraje regional y estimulan los productos de cotización cruzada. Los organismos de normalización, como el Consejo de Integridad para el Mercado Voluntario de Carbono, se están convirtiendo rápidamente en requisitos previos para la cotización, elevando los requisitos de calidad e integración.

Mayor Demanda de los Inversores por Productos ASG

Los créditos de forestación y reforestación mejor calificados se negociaron con una prima de entre 25 y 35 USD sobre los offsets de referencia en 2025. Los pasivos del Mecanismo de Ajuste en Frontera por Carbono de la UE previstos para los exportadores de acero chinos e indios han impulsado a los proveedores upstream a adquirir offsets para proteger sus márgenes. Las plataformas que seleccionan índices elegibles para CORSIA o aprobados por ICVCM han atraído flujos institucionales, aunque las operaciones en bloque superiores a 100.000 toneladas aún enfrentan escasa liquidez. La eliminación gradual de los I-REC chinos tensó aún más la oferta, atrayendo capital especulativo que trata el carbono como una cobertura contra la inflación. El apetito inversor es, por tanto, un arma de doble filo: impulsa la demanda pero amplifica la volatilidad.

Avances Tecnológicos en MRV Digital y Cadena de Bloques

Los algoritmos de carbono en suelo habilitados por satélite alcanzan ahora una precisión del 85–93% y reducen las visitas de campo en un 90%, recortando los costos de verificación hasta en un 70% [2]EOS Data Analytics, "Precisión del Monitoreo de Carbono en Suelo," eos.com. La renovación del registro de Verra en 2026 con S&P Global vincula fuentes de teledetección en tiempo real, emitiendo créditos en tiempo casi real. La tokenización en cadena de bloques mediante los estándares ERC-721 y ERC-1155 reduce los riesgos de doble contabilización, y el paso de Ethereum a la prueba de participación reduce las emisiones en cadena en un 99,975%. La brecha de oráculos que reconcilia la medición, reporte y verificación fuera de la cadena con el estado en cadena sigue siendo una barrera para las operaciones institucionales en bloque, pero el retiro automatizado y el cumplimiento programable aún reducen los costos de transacción para compradores minoristas y medianos. En conjunto, estas innovaciones sustentan la escalabilidad del mercado de plataformas de comercio de créditos de carbono.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Volatilidad de Precios de los Créditos de Carbono | -2.7% | Global, con impacto particular en los mercados voluntarios | Corto plazo (≤ 2 años) |

| Falta de Estandarización Global y Regulaciones Fragmentadas | -3.1% | Global, con impactos regionales variables | Mediano plazo (2-4 años) |

| Mayor Escrutinio de la Adicionalidad y Permanencia por parte de las Agencias de Calificación | -2.3% | Global, concentrado en mercados desarrollados con marcos ASG maduros | Mediano plazo (2-4 años) |

| Liquidez Limitada en Cadena para Grandes Operaciones en Bloque | -1.8% | Global, con mayor impacto en regiones que adoptan plataformas basadas en cadena de bloques | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Volatilidad de Precios de los Créditos de Carbono

Los offsets de evitación al contado cayeron por debajo de los 5 USD por tonelada en 2024 tras las investigaciones sobre la integridad de REDD+, para luego recuperarse en 2025 a medida que emergió una fijación de precios diferenciada [3]Leslie Hook, "Caída de los Precios Voluntarios de Carbono," ft.com. La oferta elegible para CORSIA sigue siendo escasa, manteniendo los precios por encima de los 15 USD, mientras que las asignaciones del Sistema de Comercio de Emisiones de la UE oscilaron entre 70 y 115 EUR en 2025. Las plataformas tienen dificultades para desarrollar mercados de futuros profundos porque los contratos estandarizados aún son incipientes y los incentivos para los creadores de mercado son bajos. Los compradores con objetivos de neutralidad plurianuales se enfrentan, por tanto, a brechas de cobertura que frenan la adopción a corto plazo y moderan el crecimiento en el mercado de plataformas de comercio de créditos de carbono.

Lack of Global Standardization & Fragmented Regulations

BeZero, Sylvera y Calyx Global degradaron numerosos proyectos forestales y de energías renovables en 2024–25 por exceso de acreditación y riesgo de permanencia. Los incendios forestales en California y Australia obligaron a realizar retiros de los fondos de reserva, revelando la insuficiencia de las reservas de reversión del 10–20%. Solo el 15% de los proyectos cumplía los Principios Básicos del Carbono del Consejo de Integridad para el Mercado Voluntario de Carbono a principios de 2026, restringiendo la oferta de alta integridad y ampliando los diferenciales entre oferta y demanda [4]Consejo de Integridad para el Mercado Voluntario de Carbono, "Proyectos Aprobados bajo los Principios Básicos del Carbono," icvcm.org. Las plataformas responden con filtros de cotización más estrictos, pero la reducción del inventario limita el rendimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

By Type: Compliance Dominance Drives Infrastructure Investment

Los mercados de cumplimiento generaron el 77,8% de la participación del mercado de plataformas de comercio de créditos de carbono en 2025, impulsados por el Sistema de Comercio de Emisiones de la UE, el Sistema de Comercio de Emisiones nacional de China y los programas de límite máximo y comercio de América del Norte. La Reserva de Estabilidad del Mercado de la UE retiró 275 millones de asignaciones en 2024, mientras que la inclusión del sector marítimo a partir de 2026 añade una obligación adicional de 90 millones de tCO₂e. California, RGGI y Corea del Sur limitan colectivamente más de 2.000 millones de toneladas, lo que sustenta el tráfico recurrente de liquidación de subastas. Se proyecta que las plataformas del mercado voluntario de carbono experimenten un crecimiento significativo hasta 2031, impulsadas por el creciente enfoque de los compradores corporativos en soluciones de eliminación de carbono de alta integridad. Los vínculos bilaterales del Artículo 6 y la elegibilidad selectiva para CORSIA difuminan las fronteras entre los regímenes, lo que exige infraestructuras de liquidación unificadas. Los créditos voluntarios tokenizados aportan nueva liquidez, aunque los obstáculos relacionados con los oráculos y la regulación frenan la participación de los mercados de capitales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

By Application: Renewable Energy Leadership Faces CCS Disruption

Las energías renovables siguieron dominando con el 72,6% del volumen negociado en 2025, aunque el escrutinio sobre la adicionalidad de las políticas modera el crecimiento. Los créditos vinculados a CCS están creciendo a una CAGR del 24,2%, impulsados por el crédito 45Q de Estados Unidos y la instalación de captura de Ørsted Kalundborg en Dinamarca, que suministra 430.000 tCO₂e anuales. Grandes plantas de captura directa de aire como STRATOS aseguraron adquisiciones anticipadas a entre 200 y 300 USD por tonelada, lo que señala el descubrimiento de precios para las eliminaciones de ingeniería. Las plataformas deben integrar incentivos apilables (por ejemplo, 45Q más LCFS) y sistemas de MRV dinámicos que acrediten los volúmenes realmente capturados, lo que reconfigura la composición de la oferta dentro del tamaño del mercado de plataformas de comercio de créditos de carbono.

By End-User: Corporate Procurement Strategies Drive Platform Evolution

Las empresas representaron el 67,5% de la demanda en 2025, guiadas por las normas de la Iniciativa de Objetivos Basados en la Ciencia que exigen eliminaciones para la neutralización. Sin embargo, los gobiernos son los compradores de más rápido crecimiento, con una CAGR del 17,9%, a medida que los esquemas nacionales maduran y proliferan las transferencias del Artículo 6. El impuesto de Singapur permite el uso de offsets en un 5%, la ASEAN apunta al reconocimiento mutuo y el nuevo GX-ETS de Japón amplía el alcance del cumplimiento. La participación individual sigue siendo reducida, pero está escalando a través de integraciones de fidelización que tokenizan créditos de menos de una tonelada para el canje minorista. En conjunto, estas dinámicas diversifican los segmentos de clientes y amplían los ingresos potenciales para la industria de plataformas de comercio de créditos de carbono.

Análisis Geográfico

América del Norte, con una participación del 35,9% en el mercado de plataformas de comercio de créditos de carbono en 2024, se beneficia de marcos maduros de límite máximo y comercio, como el programa de California y la Iniciativa Regional de Gases de Efecto Invernadero. La subasta de inversión y límite máximo del Estado de Washington recaudó casi USD 300 millones en su primera venta, demostrando una fuerte demanda de permisos que alimentan la liquidez de las bolsas. La alta densidad de sedes corporativas en los Estados Unidos impulsa la demanda voluntaria, mientras que las bolsas financieras establecidas proporcionan profundas reservas de liquidez institucional. Las plataformas de la región combinan cámaras de compensación tradicionales con proyectos piloto de cadena de bloques de vanguardia, lo que refleja un enfoque dual en el cumplimiento regulatorio y la innovación tecnológica.

Asia-Pacífico registra el mayor crecimiento regional con una CAGR del 22,6% a medida que China escala su sistema nacional de comercio de emisiones, que ahora cubre más CO₂ que todos los esquemas europeos combinados. Las nuevas leyes promulgadas en 2024 ampliaron la aplicación de sanciones y habilitaron subastas de permisos que requieren sofisticados rieles de negociación digital. El próximo mercado de cumplimiento de India y la cooperación del Sudeste Asiático en la aceptación transfronteriza de créditos elevan aún más el potencial regional. La bolsa Core Climate de Hong Kong vincula las transacciones a la liquidación tanto en dólares de Hong Kong como en renminbi, consolidando la ambición de la ciudad de convertirse en un centro panasiático de carbono. (6)Fuente: Hong Kong Exchanges and Clearing Limited, "Core Climate," hkex.com.hk El programa de inversión verde de Singapur inyecta capital adicional en iniciativas de plataformas y servicios de calificación que evalúan la integridad de los proyectos.

Europa sigue siendo influyente a través del Sistema de Comercio de Emisiones de la Unión Europea y el Marco de Certificación de Eliminación de Carbono en evolución, que establece estándares globales de facto para la calidad de los créditos y la interoperabilidad de los registros. América del Sur ofrece una abundante oferta basada en la naturaleza, ya que Bolivia se prepara para comercializar USD 5.000 millones en créditos forestales. Oriente Medio y África muestran un impulso incipiente, con Sudáfrica pilotando mecanismos basados en el mercado y Zimbabue presentando un registro de cadena de bloques. Estos desarrollos subrayan un mosaico geográfico donde la madurez de las políticas, la escala económica y las dotaciones de recursos naturales interactúan para dar forma a los requisitos de las plataformas.

Panorama Competitivo

La competencia en el mercado de plataformas de comercio de créditos de carbono está fragmentada, con la participación de bolsas tradicionales, mercados especializados de carbono, portales nativos de registros y operadores que priorizan la cadena de bloques. Las principales bolsas de derivados aprovechan la infraestructura de compensación existente para incorporar productos ambientales, proporcionando a los clientes institucionales sólidas herramientas de gestión de riesgos, márgenes cruzados entre productos y custodia regulada. Sus ventajas de escala permiten agrupar futuros, opciones e instrumentos de contado, comprimiendo los márgenes de comisión para los mercados más pequeños. Las plataformas especializadas, como CBL Markets de Xpansiv, ejecutan una participación dominante de los créditos de contado negociados en bolsa al ofrecer contratos estandarizados, flujos de datos en tiempo real e integraciones de registros que minimizan el riesgo de contraparte.

La diferenciación tecnológica es central para el posicionamiento estratégico. Los proveedores habilitados por cadena de bloques, como Thea, enfatizan interfaces de programación de aplicaciones modulares, propiedad fraccionada y liquidación tokenizada para atraer a socios de tecnología financiera. Las plataformas que invierten fuertemente en MRV digital cierran las brechas de eficiencia identificadas por la Federación Mundial de Bolsas y atraen a compradores corporativos cautelosos ante la exposición reputacional. Las alianzas estratégicas proliferan: los operadores de registros se asocian con empresas de análisis de datos, las bolsas con agencias de calificación, y las empresas de tecnología financiera se asocian con proveedores de infraestructura para asegurar licencias y liquidez. La intensidad competitiva está destinada a escalar aún más a medida que las reglas del Artículo 6 convergen los mercados voluntarios y de cumplimiento, incentivando los vínculos transfronterizos que favorecen a los actores de escala capaces de gestionar la compensación en múltiples jurisdicciones.

A pesar de la mayor rivalidad, las barreras de entrada siguen siendo sustanciales. La custodia segura de activos ambientales, el cumplimiento de las normas contra el lavado de dinero y las profundas integraciones con los registros requieren una inversión inicial significativa. Los nuevos participantes se orientan hacia ofertas de nicho, como la integración en programas de fidelización de consumidores, el acceso a mercados localizados o capas de datos de alta fidelidad. A lo largo del horizonte de pronóstico, es probable que se produzca una consolidación a medida que los inversores favorezcan a las plataformas que combinan tecnología superior con credenciales regulatorias.

Líderes de la Industria de Plataformas de Comercio de Créditos de Carbono

-

Xpansiv (CBL Markets)

-

AirCarbon Exchange (ACX)

-

CME Group

-

Intercontinental Exchange (ICE)

-

European Energy Exchange (EEX)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: la unidad de cadena de bloques de JPMorgan comenzó a tokenizar créditos de carbono junto con S&P Global Commodity Insights, EcoRegistry y el Registro Internacional de Carbono para rastrear la titularidad de los activos desde la emisión hasta el retiro.

- Julio de 2025: el Reino Unido, Kenia y Singapur formaron una coalición destinada a armonizar las normas del mercado voluntario para recuperar la confianza de los inversores antes de la COP30.

- Mayo de 2025: Zimbabue lanzó un registro de créditos de carbono habilitado con cadena de bloques para reforzar la transparencia tras anteriores perturbaciones del mercado.

- Febrero de 2025: Above Food Ingredients anunció un acuerdo de 180 millones de USD para adquirir Palm Global Technologies, combinando inteligencia artificial, cadena de bloques y titulización de créditos de carbono para aplicaciones agrícolas.

Alcance del Informe Global del Mercado de Plataformas de Comercio de Créditos de Carbono

| Plataformas de Mercado Voluntario de Carbono |

| Plataformas de Mercado de Carbono de Cumplimiento |

| Energía Renovable |

| Reforestación/Aforestación |

| Captura y Almacenamiento de Carbono |

| Otras Aplicaciones |

| Empresas |

| Gobiernos |

| Individuos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Plataformas de Mercado Voluntario de Carbono | |

| Plataformas de Mercado de Carbono de Cumplimiento | ||

| Por Aplicación | Energía Renovable | |

| Reforestación/Aforestación | ||

| Captura y Almacenamiento de Carbono | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Empresas | |

| Gobiernos | ||

| Individuos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de plataformas de comercio de créditos de carbono en 2025?

El tamaño del mercado de plataformas de comercio de créditos de carbono es de USD 168,30 millones en 2025 y se espera que alcance USD 372,15 millones en 2030.

¿Cuál es la CAGR pronosticada para las plataformas de comercio durante 2025-2030?

Se proyecta que el valor agregado crezca a una CAGR del 17,20% durante el período de pronóstico.

¿Qué modelo de comercio crece más rápido hasta 2030?

Se prevé que las plataformas voluntarias avancen a una CAGR del 21,1%, superando a los sistemas de cumplimiento.

¿Por qué se considera a Asia-Pacífico el principal motor de crecimiento?

La expansión del sistema nacional de comercio de emisiones de China, el próximo esquema de India y las iniciativas de cooperación regional elevan la demanda de Asia-Pacífico a una CAGR del 22,6%.

¿Qué tipo de proyecto está ganando impulso frente a los créditos de energía renovable?

Los créditos de captura y almacenamiento de carbono exhiben la trayectoria de crecimiento más sólida con una CAGR del 24,5%, ya que los compradores buscan remociones permanentes.

¿Cuál es el principal riesgo que desafía la adopción de plataformas hoy en día?

La alta volatilidad de precios y los estándares globales fragmentados aumentan la incertidumbre en las adquisiciones y elevan los costos operativos para todos los participantes.

Última actualización de la página el: