Tamaño y Participación del Mercado de Analítica de Servicios Públicos y Energía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

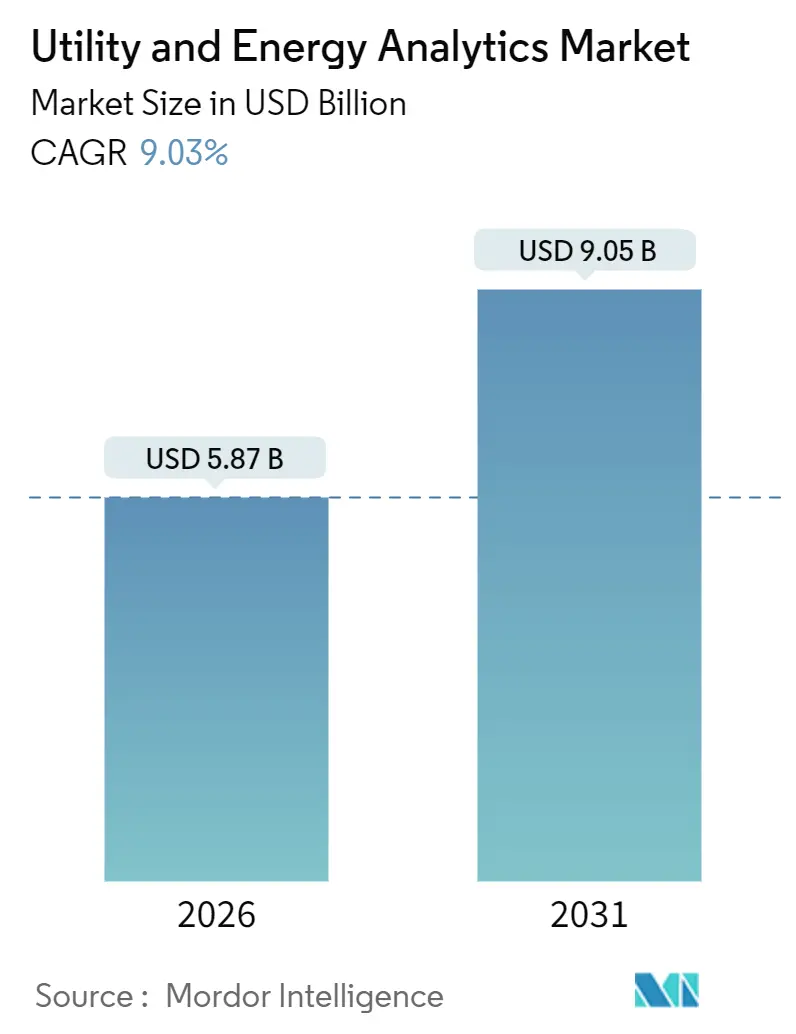

| Tamaño del Mercado (2026) | 5.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analítica de Servicios Públicos y Energía por Mordor Intelligence

El tamaño del mercado de analítica de servicios públicos y energía es de USD 5.870 millones en 2026 y se proyecta que alcance USD 9.050 millones para 2031, reflejando una CAGR del 9,03%. Los mandatos acelerados de cartera de energías renovables, el aumento de la demanda de centros de datos y las fluctuaciones de precios mayoristas están impulsando a las empresas de servicios públicos a reemplazar la planificación determinista con inteligencia predictiva. Los proveedores están ampliando las implementaciones híbridas y las arquitecturas de borde que combinan el control local con la escalabilidad en la nube, mientras que las empresas de servicios públicos favorecen cada vez más los modelos de suscripción agrupados con servicios gestionados. La complejidad de la implementación también está impulsando los ingresos por servicios por delante de la licencia de software puro, y los operadores de red están monetizando la respuesta a la demanda para diferir las costosas actualizaciones de transmisión que requieren un uso intensivo de capital. La intensidad competitiva se mantiene moderada a medida que los actores establecidos aprovechan sus bases instaladas y las empresas emergentes se posicionan en nichos de orquestación de plantas de energía virtuales, mantenimiento basado en condiciones y puntuación del estado de transformadores.

Conclusiones Clave del Informe

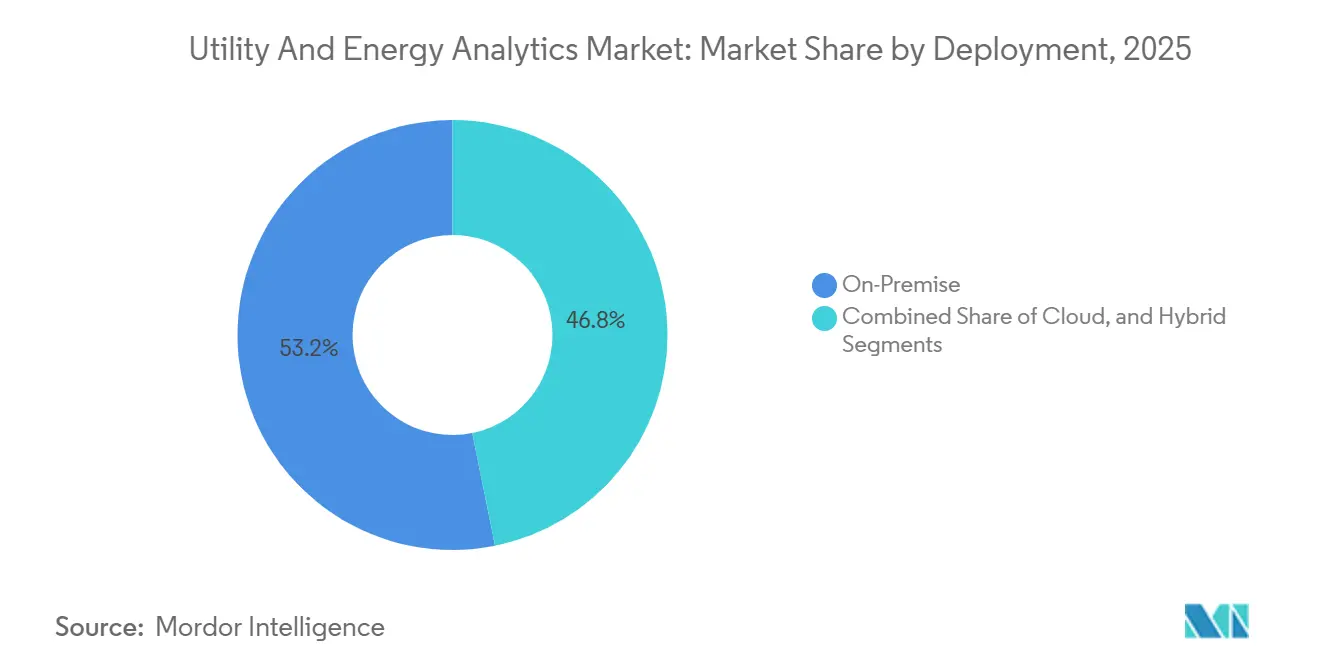

- Por implementación, la implementación local representó el 53,16% de la participación del mercado de analítica de servicios públicos y energía en 2025, mientras que la híbrida creció a una CAGR del 13,07% hasta 2031.

- Por componente, las plataformas de software capturaron el 65,72% de los ingresos de 2025; los servicios registraron la CAGR más rápida del 12,21% hasta 2031.

- Por aplicación, las operaciones de medidores lideraron con el 31,56% de los ingresos de 2025; la respuesta a la demanda se expandió a una CAGR del 13,86% hasta 2031.

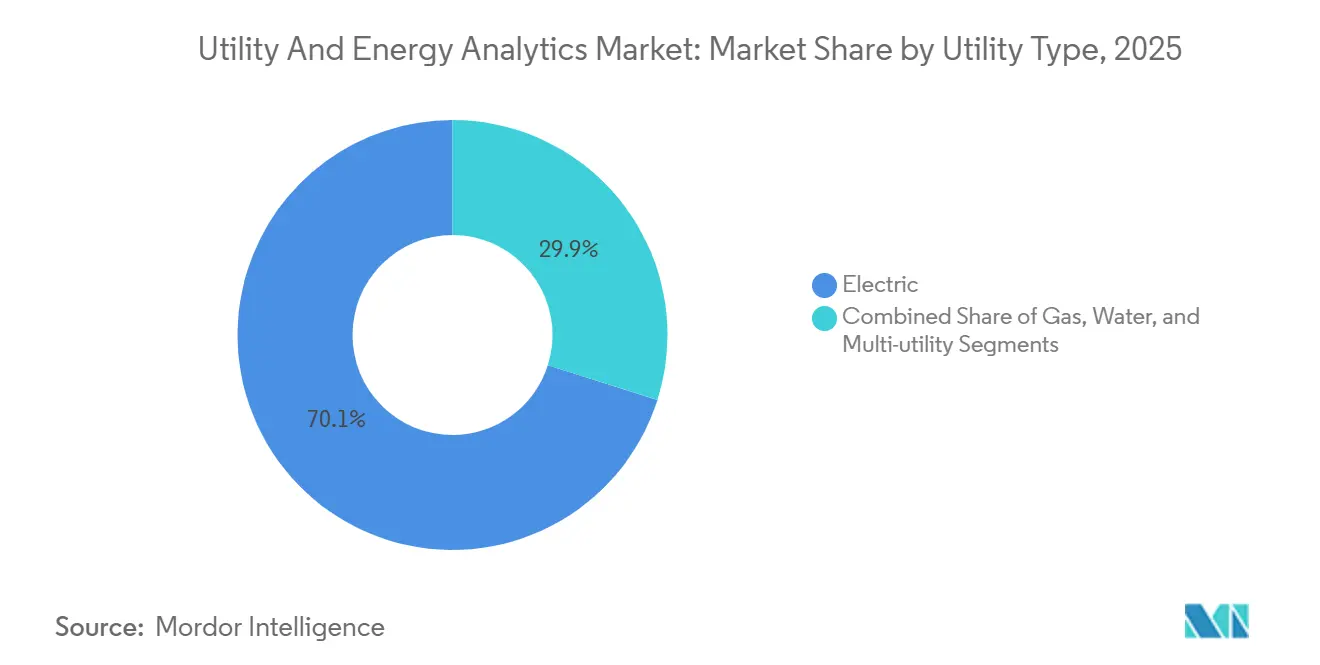

- Por tipo de servicio público, las empresas de servicios eléctricos mantuvieron el 70,12% de los ingresos en 2025; las empresas de servicios de agua avanzaron a una CAGR del 10,23% hasta 2031.

- Por usuario final, los operadores de transmisión y distribución representaron el 38,03% del gasto en 2025; los proveedores minoristas registraron una CAGR del 11,21% hasta 2031.

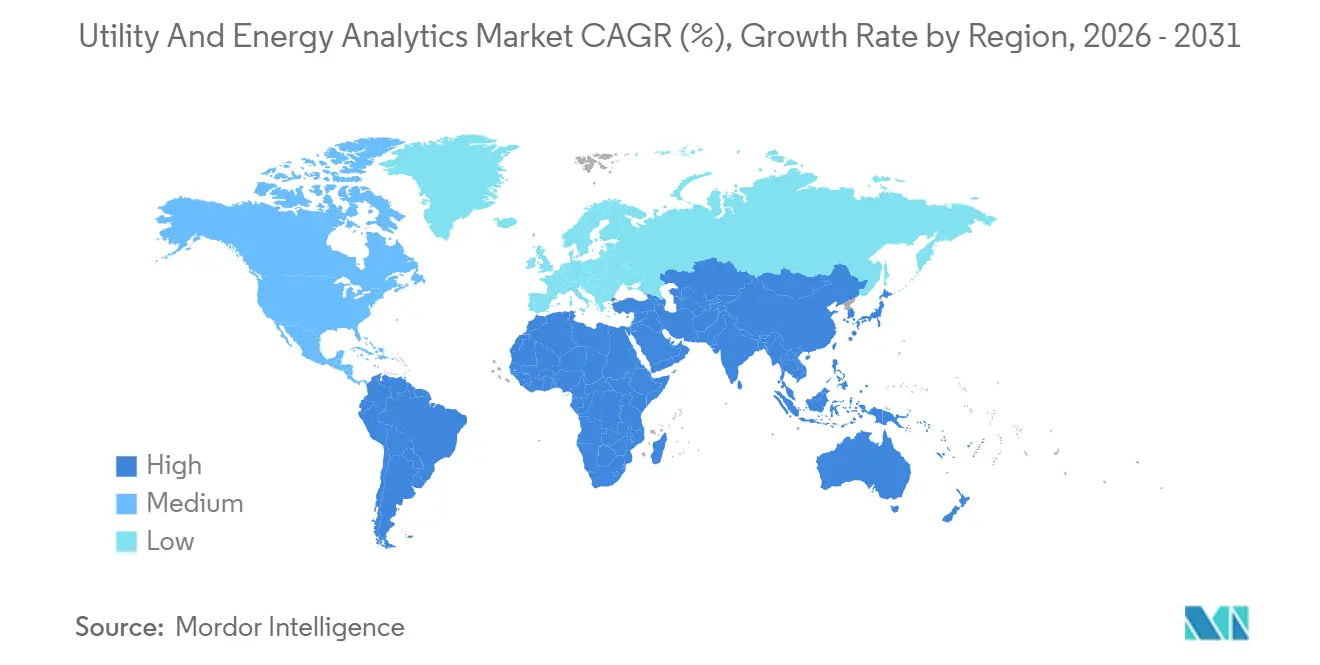

- Por geografía, América del Norte lideró con una participación de ingresos del 34,87% en 2025; Asia-Pacífico avanzó a una CAGR del 9,84% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Análisis de Servicios Públicos y Energía*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Obligatorios de Energías Renovables y Gasto en Descarbonización | +2.1% | Global, más fuerte en la UE y California | Mediano plazo (2-4 años) |

| Despliegue de AMI 2.0 y Adopción de Analítica de Borde | +1.8% | América del Norte y Asia-Pacífico | Corto plazo (≤2 años) |

| Volatilidad de Precios Mayoristas que Impulsa la Precisión del Pronóstico de Carga | +1.3% | Europa, Texas, Australia | Corto plazo (≤2 años) |

| Marcos de Analítica de Servicios Públicos Nativos en la Nube | +1.2% | Global, en aumento en Oriente Medio y África | Mediano plazo (2-4 años) |

| Planificación Impulsada por IA para el Aumento del Consumo Eléctrico de Centros de Datos | +1.0% | América del Norte, Asia-Pacífico | Largo plazo (≥4 años) |

| Adopción de Gemelos Digitales para la Optimización del Parque de Transformadores | +0.9% | Europa, América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Obligatorios de Energías Renovables y Gasto en Descarbonización

Los estatutos de energía limpia en la Unión Europea y California obligan a las empresas de servicios públicos a gestionar una mayor penetración de energías renovables con optimización estocástica y pronósticos granulares.[1]FSB-TCFD.ORG: Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con el Clima, "Informe de Estado 2023," FSB-TCFD, fsb-tcfd.org Los modelos de aprendizaje automático que combinan imágenes satelitales, predicción numérica del tiempo y generación histórica ahora reducen el error de pronóstico de energías renovables por debajo del 5% de error porcentual absoluto medio, el umbral para la participación rentable en servicios auxiliares. Las adiciones de capacidad renovable global alcanzaron 510 GW en 2023, un aumento del 50% interanual, intensificando la necesidad de analítica que armonice la generación variable con los activos de carga base inflexibles. El gasto de capital en descarbonización superó USD 1,8 billones en 2023, y una porción creciente fluye hacia software que difiere el retiro de combustibles fósiles. Los marcos de divulgación como el Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con el Clima obligan al modelado de escenarios, integrando la analítica en la gobernanza y las relaciones con los inversores.[2]Unión Europea, "Directiva (UE) 2023/2413 sobre el Fomento del Uso de Energía de Fuentes Renovables," Diario Oficial de la Unión Europea, europa.eu

Despliegue de AMI 2.0 y Adopción de Analítica de Borde

Los programas de medidores inteligentes de segunda generación generan datos a escala de terabytes diariamente, lo que requiere validación en tiempo real, detección de manipulaciones y segmentación de clientes. La licitación de 250 millones de medidores de India y la Iniciativa de Modernización de la Red de los Estados Unidos están acelerando la analítica de borde que reduce los costos de ancho de banda en un 60% y satisface las leyes locales de residencia de datos. El Estándar IEEE 2030.5 armoniza los protocolos de comunicación, facilitando la interoperabilidad entre los proveedores de medidores y las plataformas de analítica. Las empresas de servicios públicos aprovechan los patrones de consumo granulares para reducir las pérdidas no técnicas del 3-5% y para diseñar programas de eficiencia específicos que reducen la demanda máxima sin nueva infraestructura.

Volatilidad de Precios Mayoristas que Impulsa la Precisión del Pronóstico de Carga

Las fluctuaciones extremas de precios, como las tarifas europeas del día anterior que superaron EUR 500 por MWh durante la escasez de gas de 2022, exponen a las empresas de servicios públicos a costosos errores de pronóstico. ERCOT estima que cada aumento del 1% en la precisión del día anterior ahorra USD 5 millones en cargos de balance. Los mercados que adoptan la liquidación de cinco minutos, especialmente Australia, penalizan las desviaciones con mayor severidad, lo que impulsa modelos de conjunto que integran señales meteorológicas, económicas y de comportamiento. Las evaluaciones de confiabilidad de 2024 muestran que el clima extremo infla la variabilidad de la carga en un 15%, empujando a las empresas de servicios públicos hacia marcos de pronóstico probabilístico.

Marcos de Analítica de Servicios Públicos Nativos en la Nube

Las empresas de servicios públicos están migrando a arquitecturas nativas en la nube para obtener cómputo elástico para la planificación anual y la restauración de interrupciones en tiempo real. AWS Clean Rooms for Energy permite que múltiples partes colaboren en pronósticos de demanda sin revelar datos propietarios, aliviando las preocupaciones de privacidad. Microsoft Azure Energy Data Services reduce el tiempo de integración de SCADA de 12 meses a 8 semanas. El marco 2024 de la Alianza de Seguridad en la Nube establece controles de referencia compatibles con los estándares de Protección de Infraestructura Crítica de América del Norte. Las implementaciones híbridas mantienen las operaciones sensibles en las instalaciones locales mientras descargan los modelos de cómputo intensivo a la nube, equilibrando la seguridad con la escalabilidad.

Análisis del Impacto de las Restricciones del Mercado de Análisis de Servicios Públicos y Energía*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de Integración de OT-TI Heredados y Silos de Datos | -1.4% | Global, agudo en América del Norte y Europa | Corto plazo (≤2 años) |

| Escasez de Talento en Ciencia de Datos en el Dominio Energético | -1.1% | Global, severo en Asia-Pacífico y África | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad y Soberanía de Datos | -0.8% | Europa, China, Oriente Medio | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Cadena de Suministro de Transformadores que Limitan la Modernización de Sensores | -0.6% | América del Norte, Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Costos de Integración de OT-TI Heredados y Silos de Datos

Los sistemas de control de supervisión y adquisición de datos instalados hace décadas dependen de protocolos propietarios que resisten la integración de analítica moderna. La Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos estima los costos de actualización para grandes empresas de servicios públicos de propiedad de inversores entre USD 40 millones y USD 80 millones, con plazos que se extienden hasta dos años.[3]Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos, "Ciberseguridad de la Red Eléctrica: Las Empresas de Servicios Públicos Reportan Mayor Gasto pero Enfrentan Desafíos de Integración," gao.gov Los conjuntos de datos aislados en medición, interrupciones, SIG y facturación requieren canalizaciones personalizadas de extracción, transformación y carga que absorben el 40% de los presupuestos de los proyectos. La adopción parcial de IEC 61850 deja al 60% de las subestaciones de América del Norte incompatibles con la analítica en tiempo real. La resistencia organizacional entre los equipos de tecnología operativa retrasa aún más la integración, estancando los proyectos piloto en la etapa de prueba de concepto.

Escasez de Talento en Ciencia de Datos en el Dominio Energético

Las habilidades híbridas en sistemas de energía y ciencia de datos siguen siendo escasas. Una encuesta de IEEE de 2024 encontró que el 68% de los ejecutivos de empresas de servicios públicos citan la escasez de talento como la principal barrera para la analítica, con roles senior que tardan nueve meses en cubrirse. Menos de 30 programas universitarios ofrecen títulos conjuntos en energía e inteligencia artificial, lo que limita el flujo de talento. Las empresas de servicios públicos de mercados emergentes pierden personal calificado ante centros tecnológicos mejor remunerados, lo que obliga a una costosa dependencia de consultores que dificultan la transferencia de conocimiento. Las plataformas de bajo código facilitan la entrada, pero sacrifican personalización y rendimiento, resultando a menudo inadecuadas para aplicaciones de despacho de misión crítica o de gestión de interrupciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Análisis de Servicios Públicos y Energía

Por Implementación:

Los Modelos Híbridos Equilibran Seguridad y EscalabilidadLas implementaciones locales representaron el 53,16% de los ingresos en 2025, lo que subraya la preferencia de las empresas de servicios públicos por el control directo sobre los datos operativos. Se proyecta que el tamaño del mercado de analítica de servicios públicos y energía para arquitecturas híbridas se expanda a una CAGR del 13,07% entre 2026 y 2031, a medida que los operadores trasladan la analítica histórica y el modelado de escenarios a la nube mientras retienen las cargas de trabajo de control en tiempo real de forma local. Las empresas de servicios públicos municipales optan por software como servicio nativo en la nube para evitar presupuestos de capital, mientras que las empresas de servicios públicos de propiedad de inversores adoptan planes de migración por fases alineados con marcos de seguridad en evolución. Las directrices del Instituto Nacional de Estándares y Tecnología han eliminado la ambigüedad regulatoria, fomentando la adopción. Las implementaciones de borde en subestaciones reducen la latencia de detección de fallas a milisegundos, permitiendo la regulación de voltaje a nivel de alimentador que los modelos centralizados no pueden lograr. Las empresas de servicios públicos también aprovechan las pasarelas de borde para satisfacer las normas de soberanía de datos filtrando la telemetría sensible antes de la transferencia a la nube. A medida que la intermitencia de las energías renovables se intensifica, la capacidad de cómputo elástico para las simulaciones de Monte Carlo se vuelve indispensable, impulsando la adopción continua de implementaciones híbridas en el mercado de analítica de servicios públicos y energía.

El cambio hacia modelos híbridos también se alinea con los objetivos de recuperación ante desastres, permitiendo la conmutación por error de cargas de trabajo entre regiones sin duplicar la infraestructura física. Los proveedores que ofrecen gestión unificada en instalaciones locales, nube y nodos de borde reducen la complejidad operativa y atraen a empresas de servicios públicos que buscan una supervisión centralizada. El panorama competitivo ahora incluye hiperescaladores que certifican controles de seguridad específicos de la industria, reduciendo la carga de diligencia debida. Sin embargo, las empresas de servicios públicos aún deben invertir en una gestión robusta de identidad y acceso para prevenir el movimiento lateral entre redes de tecnología de la información y tecnología operativa. Los contratos de servicios gestionados agrupados con implementaciones híbridas aceleran la transferencia de habilidades y mitigan la escasez de talento. En consecuencia, es probable que el mercado de analítica de servicios públicos y energía sea testigo de cómo la implementación híbrida supera a la puramente local al final del período de pronóstico.

Por Componente:

Los Servicios Superan al Software a Medida que Aumenta la ComplejidadLas plataformas de software aportaron el 65,72% de los ingresos por componentes en 2025, reflejando las suites de gestión de datos de medidores e interrupciones ya consolidadas. Sin embargo, los servicios crecen más rápido con una CAGR del 12,21% porque las empresas de servicios públicos dependen del soporte consultivo para la integración, el ajuste de modelos y la gestión del cambio. Los marcos de código abierto reducen las tarifas de licencia, pero exigen personalización, lo que refuerza el gasto en servicios. Se espera que el tamaño del mercado de analítica de servicios públicos y energía capturado por los servicios se amplíe a medida que los precios de suscripción compriman los ingresos iniciales por software. Los integradores de sistemas agrupan servicios gestionados plurianuales que asumen el riesgo operativo, alineando los incentivos del proveedor con los resultados de las empresas de servicios públicos. Los ingresos por hardware siguen siendo incrementales pero estratégicos, cubriendo dispositivos electrónicos inteligentes, pasarelas y sensores críticos para la analítica de borde.

El mantenimiento continuo de modelos de IA impulsa compromisos de servicio recurrentes. Las empresas de servicios públicos sin equipos internos de ciencia de datos contratan proveedores para el reentrenamiento periódico que tenga en cuenta los cambios en los patrones de carga o el envejecimiento de los equipos. Los proveedores de servicios también ofrecen monitoreo de ciberseguridad, garantizando el cumplimiento de los estándares en evolución. A medida que las empresas de servicios públicos digitalizan la gestión de activos, aumenta la demanda de consultoría en torno a la reingeniería de procesos de negocio. Los proveedores que se diferencian a través de la experiencia en el dominio y las plantillas de implementación acelerada capturan tarifas facturables premium. En conjunto, estos factores sustentan sólidas perspectivas de crecimiento para los servicios dentro del mercado de analítica de servicios públicos y energía.

Por Aplicación:

La Respuesta a la Demanda se Dispara a Medida que la Flexibilidad se Convierte en MonedaLas operaciones de medidores retuvieron el 31,56% de los ingresos por aplicación en 2025, ancladas por las funciones de validación, edición y estimación vitales para la precisión de la facturación. Sin embargo, las herramientas de respuesta a la demanda y flexibilidad están escalando a una CAGR del 13,86% a medida que los operadores de red monetizan la reducción de carga para evitar costosas actualizaciones de transmisión. Las reformas del mercado como la Orden 2222 de la Comisión Federal Reguladora de Energía permiten que los recursos distribuidos agregados pujen en los mercados mayoristas, fomentando la inversión en analítica de orquestación. El software de flexibilidad debe conciliar clases de activos dispares, desde baterías residenciales hasta sistemas de climatización comerciales, respetando las preferencias de los clientes y las obligaciones contractuales. Por lo tanto, el tamaño del mercado de analítica de servicios públicos y energía para las plataformas de respuesta a la demanda está destinado a aumentar considerablemente a medida que la penetración de energías renovables aumenta.

Las aplicaciones de pronóstico y planificación de distribución también ganan terreno, simulando escenarios de electrificación y priorizando las actualizaciones de red. La gestión del rendimiento de activos reduce las interrupciones no planificadas aprovechando los datos de vibración de transformadores y gas disuelto para predecir fallas con meses de anticipación. La gestión de interrupciones correlaciona las señales de último aliento de los medidores inteligentes con la topología de la red, acelerando el despacho de equipos. A medida que la adopción de vehículos eléctricos y la calefacción electrificada intensifican la variabilidad de la demanda máxima, las empresas de servicios públicos ampliarán sus carteras de aplicaciones para cubrir la planificación probabilística y la restauración en tiempo real.

Por Tipo de Servicio Público:

Las Empresas de Servicios de Agua Adoptan el Manual de la Red EléctricaLas empresas de servicios eléctricos representaron el 70,12% de los ingresos de 2025, beneficiándose de los casos de uso maduros de despacho y gestión de congestión. Las empresas de servicios de gas se centran en la integridad de las tuberías y la detección de fugas, guiadas por regulaciones de seguridad más estrictas. Las empresas de servicios de agua, que avanzan a una CAGR del 10,23% hasta 2031, replican la analítica de la red eléctrica para abordar el agua no facturada que promedia el 25% en redes envejecidas. Los sensores acústicos y la analítica de presión identifican fugas antes de que se produzcan roturas de tuberías, evitando costosas reparaciones de emergencia. A medida que los operadores de Oriente Medio y África se enfrentan a la escasez de agua, las plantas de desalinización y tratamiento de aguas residuales adoptan analítica de optimización energética. Los paneles de control integrados combinan conjuntos de datos de agua, gas y electricidad para explotar sinergias entre dominios. La consolidación entre operadores de múltiples servicios públicos permite economías de escala y una estrategia de analítica unificada, profundizando la penetración del mercado entre los proveedores de agua. En consecuencia, el mercado de analítica de servicios públicos y energía verá cómo las empresas de servicios de agua representan una proporción creciente de los ingresos incrementales.

El mayor riesgo climático coloca ahora a los sistemas de agua, gas y electricidad bajo comités de supervisión integrados que exigen indicadores clave de rendimiento comunes para la frecuencia de interrupciones, la tasa de fugas y la intensidad de gases de efecto invernadero. Dado que el tamaño del mercado de analítica de servicios públicos y energía para los operadores de múltiples servicios públicos crece en paralelo con la agrupación de servicios, los proveedores han comenzado a empaquetar modelos de datos entre dominios que señalan vulnerabilidades interdependientes, como las fugas de tuberías que amenazan los derechos de paso de cables de energía adyacentes. A su vez, los proveedores de seguros están recompensando a las empresas de servicios públicos que implementan analítica predictiva con primas más bajas, reforzando un ciclo de retroalimentación que mantiene el gasto en analítica en una trayectoria ascendente.

Por Usuario Final:

Los Proveedores Minoristas Perfeccionan la Cobertura a Medida que los Márgenes se ComprimenLos operadores de transmisión y distribución destinaron el 38,03% del gasto de 2025 a analítica que optimiza la utilización de activos y gestiona las colas de interconexión. Las empresas de generación apuntan al compromiso de unidades y al cumplimiento de emisiones, equilibrando la rentabilidad frente al precio del carbono. Sin embargo, los proveedores minoristas se están expandiendo a una CAGR del 11,21% hasta 2031 a medida que los mercados desregulados intensifican la competencia. El pronóstico preciso de la carga permite a los proveedores cubrir posiciones de manera efectiva, protegiendo los márgenes reducidos de la volatilidad de precios. La analítica de comportamiento predice la rotación y personaliza las ofertas de retención, reduciendo los costos de adquisición que rondan los USD 150 por cliente. Los agregadores de plantas de energía virtuales emergen como una clase distinta de usuario final, demandando capacidades de optimización y liquidación en tiempo real. La creciente diversidad de usuarios finales amplía el mercado de analítica de servicios públicos y energía, alentando a los proveedores a adaptar módulos para cada contexto operativo.

Los agregadores de elección comunitaria y los minoristas municipales añaden más impulso al adquirir analítica de marca blanca que ofrece paneles de control de gases de efecto invernadero en tiempo real a clientes con conciencia ambiental. Esta transparencia orientada al consumidor, junto con motores automatizados de recomendación de contratos, reduce la rotación al presentar tarifas optimizadas antes de que se tome una decisión de renovación, protegiendo así la participación del mercado de analítica de servicios públicos y energía que tienen los proveedores más pequeños en jurisdicciones altamente competitivas. A medida que el comercio de créditos de carbono se integra con las plataformas de facturación minorista, los usuarios finales tratan cada vez más la reducción de emisiones como una fuente de ingresos en lugar de un costo de cumplimiento, ampliando los datos de entrada y la complejidad algorítmica que los proveedores de analítica deben soportar.

Análisis Geográfico

Mercado de Análisis de Servicios Públicos y Energa en América del Norte

América del Norte lideró el mercado de análisis de servicios públicos y energía con una participación del 34,87% en 2025, impulsada por las directivas de la Comisión Federal Reguladora de Energía que integran los recursos distribuidos en los mercados mayoristas. La financiación de actualizaciones de transmisión en Estados Unidos por valor de 10.500 millones de USD incorpora análisis en la selección de proyectos, mientras que Canadá optimiza los embalses hidroeléctricos para la generación simultánea de energía y el control de inundaciones. La incertidumbre regulatoria de México modera la adopción, pero los proyectos de modernización continúan en las empresas de servicios públicos privadas. La alta penetración de energías renovables en California y Texas hace necesaria la previsión probabilística, impulsando la inversión en todo el continente. Las empresas de servicios públicos también implementan análisis para la mitigación del riesgo de incendios forestales, integrando datos meteorológicos con modelos de vegetación para priorizar la limpieza de líneas.

Mercado de Análisis de Servicios Públicos y Energía en Asia-Pacífico

Asia-Pacífico avanza a una CAGR del 9,84% hasta 2031. El plan de China de alcanzar 1.200 GW de energía eólica y solar para 2030 exige un gasto en modernización de redes provinciales superior a 100.000 millones de USD. El despliegue de 250 millones de medidores inteligentes en India tiene como objetivo reducir las pérdidas agregadas superiores al 20% en varios estados. Los proyectos piloto de plantas de energía virtual de Japón agregan baterías residenciales para la participación en el mercado mayorista, mientras que el Nuevo Pacto Verde de Corea del Sur asigna 95.000 millones de USD a energías renovables y redes inteligentes. La liquidación en cinco minutos de Australia y la creciente penetración de la energía solar en tejados aumentan la necesidad de análisis subhorarios. La armonización del código de red regional en el marco de la Asociación de Naciones del Sudeste Asiático desbloqueará la optimización del despacho transfronterizo, ampliando el mercado de análisis de servicios públicos y energía.

Mercado de Análisis de Servicios Públicos y Energía en EMEA

El paquete de energía limpia de Europa exige la respuesta a la demanda y el acceso al almacenamiento en todos los mercados para 2025, catalizando el análisis de la flexibilidad distribuida. La transición energética alemana (Energiewende) superó el 50% de electricidad renovable en 2023, obligando a los operadores de transmisión a gestionar flujos de energía bidireccionales.[4]Bundesnetzagentur, "Informe de Seguimiento 2023: Mercados de Electricidad y Gas en Alemania," bundesnetzagentur.de El diseño holístico de red del Reino Unido respalda 58.000 millones de GBP en inversiones de transmisión vinculadas a las trayectorias de cero emisiones netas. En Oriente Medio, Arabia Saudita se compromete a invertir 50.000 millones de USD en energías renovables para 2030, y los Emiratos Árabes Unidos aplican inteligencia artificial para la previsión de la demanda. El desarrollo de minirredes en África, especialmente en Nigeria y Kenia, crea oportunidades en campo abierto para análisis nativos de borde. Estos desarrollos consolidan la diversificación geográfica del mercado de análisis de servicios públicos y energía.

Panorama regulatorio

La regulación se centra cada vez más en el acceso a los datos de las empresas de servicios públicos, las líneas base de ciberseguridad y la interoperabilidad, lo que a su vez condiciona las arquitecturas de análisis y los requisitos para los proveedores. En los Estados Unidos, la E-Access Act of 2026 (presentada como H.R. 7741 y S. 3926) solicita al U.S. Department of Energy y a la Federal Energy Regulatory Commission que desarrollen conjuntamente estándares y políticas modelo de intercambio de datos para mejorar el acceso de los consumidores a la información minorista de electricidad y gas natural, reforzando la necesidad de modelos de datos estandarizados y flujos de trabajo de intercambio gobernados en los sistemas de las empresas de servicios públicos.

A nivel estatal, Oregón estableció un cronograma específico de acceso a los datos al exigir a las empresas de servicios públicos calificadas que proporcionen datos de uso agregados a destinatarios calificados dentro de los 60 días de la solicitud a partir del 1 de enero de 2026. Ese requisito incrementa la presión de cumplimiento en la gestión de datos de medidores, el análisis de clientes y las herramientas de agregación de datos. En el Reino Unido, el Department for Energy Security and Net Zero publicó el Energy Digitalisation Framework (con Ofgem posicionado para su implementación y aplicación), formalizando un enfoque coordinado de gobernanza energética digital y señalando una alineación más estrecha entre las reglas del mercado, la arquitectura de datos y las expectativas de seguridad.

Análisis de la cadena de valor

La cadena de valor comienza con la generación y adquisición de datos en tecnología operativa y sistemas de clientes, incluidos SCADA, AMI/AMI 2.0, GIS, gestión de interrupciones y sensores y pasarelas de salud de activos que alimentan telemetría de alta frecuencia. Esos datos luego pasan por capas de integración, gobernanza y seguridad (conectores, ETL/ELT, gestión de identidad y acceso, y herramientas de calidad de datos) hacia plataformas de análisis donde las empresas de servicios públicos implementan aplicaciones como operaciones de medición, previsión de carga y generación, orquestación de respuesta a la demanda y gestión del rendimiento de activos. La entrega combina cada vez más suscripciones de software con servicios profesionales, ya que las empresas de servicios públicos contratan implementación, ajuste de modelos y operaciones gestionadas para abordar la complejidad de la integración heredada de OT-IT y las limitaciones de talento especializado.

Río abajo, los integradores de sistemas y los proveedores de nube o plataforma operacionalizan estas soluciones en los flujos de trabajo de las empresas de servicios públicos, a menudo mediante despliegues híbridos que mantienen las cargas de trabajo de control sensibles en las instalaciones mientras usan la computación en la nube para simulación, gemelos digitales y colaboración. La actividad reciente del ecosistema apunta al papel de los facilitadores de borde y gemelos digitales en impulsar la visibilidad en tiempo real: Landis+Gyr firmó un acuerdo con Benton REA para desplegar sensores de red Revelo y la red Gridstream para la visibilidad de distribución, y Corinex se asoció con Plexigrid para comercializar una solución conjunta de gemelo digital que combina visibilidad de la red con análisis de optimización. Estos movimientos refuerzan una cadena de valor en la que la telemetría adyacente al hardware, las redes interoperables y el análisis de software se empaquetan como resultados integrados en lugar de herramientas independientes.

Panorama Competitivo

El mercado de analítica de servicios públicos y energía está moderadamente concentrado. Los actores establecidos en planificación de recursos empresariales Oracle, SAP e IBM venden módulos de analítica adicionales a sus bases instaladas, aprovechando relaciones de larga data. Los proveedores especializados como Itron, Landis+Gyr y AutoGrid dominan los nichos de medición, respuesta a la demanda y gestión de recursos distribuidos. Los hiperescaladores Amazon Web Services y Microsoft Azure impulsan paquetes de plataforma como servicio que combinan infraestructura de cómputo con plantillas prediseñadas, presionando a los proveedores tradicionales para que modernicen sus ofertas.

Los movimientos estratégicos se centran en las asociaciones. Siemens colabora con C3.ai para inyectar inteligencia artificial en las suites de gestión de redes, y Schneider Electric adquirió AutoGrid para reforzar la capacidad de respuesta a la demanda. Los gigantes de la consultoría Accenture y Capgemini agrupan software, integración y analítica gestionada en acuerdos plurianuales, transfiriendo el riesgo operativo y aliviando las brechas de talento para las empresas de servicios públicos. Mientras tanto, empresas emergentes como Bidgely utilizan analítica de comportamiento para obtener información personalizada sobre eficiencia, y Smarter Grid Solutions orquesta la flexibilidad en el borde de la red. Los proveedores se diferencian a través de certificaciones regulatorias, herramientas de bajo código y servicios profesionales especializados que acortan el tiempo hasta la obtención de valor.

Los precios de suscripción comprimen los ingresos iniciales, pero extienden el valor de vida del cliente, desplazando el enfoque hacia los servicios gestionados que garantizan resultados. Las empresas de servicios públicos exigen cada vez más interoperabilidad para evitar la dependencia de un único proveedor, favoreciendo las API abiertas y la adhesión a estándares como IEC 61850. Los proveedores que combinan experiencia en el dominio con arquitectura nativa en la nube y credenciales de seguridad están mejor posicionados para capturar los presupuestos incrementales de las empresas de servicios públicos destinados a la expansión de la analítica.

Líderes de la Industria de Analítica de Servicios Públicos y Energía

Oracle Corporation

International Business Machines Corporation

Siemens AG

Schneider Electric SE

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Análisis de Servicios Públicos y Energía Incluidas en este Informe

- Oracle Corporation

- IBM Corporation

- Siemens AG

- Schneider Electric SE

- ABB Ltd.

- General Electric Company

- SAS Institute Inc.

- SAP SE

- Capgemini SE

- Teradata Corporation

- Hitachi Energy Ltd.

- Landis+Gyr AG

- Itron Inc.

- AutoGrid Systems Inc.

- Wipro Ltd.

- Accenture plc

- Amazon Web Services Utilities

- Microsoft Azure Energy

- Enel X

- Nexant Inc.

- OSIsoft (AVEVA)

- Uptake Technologies

- Bidgely Inc.

- Smarter Grid Solutions

- Energyworx

- C3.ai Inc.

Leer el Análisis de las Empresas del Mercado de Análisis de Servicios Públicos y Energía

Oportunidades de mercado y perspectivas futuras

Los mandatos de intercambio de datos de las empresas de servicios públicos y las iniciativas de estándares modelo crean un espacio blanco a corto plazo en torno a productos de datos gobernados, gestión de consentimiento y flujos de trabajo de intercambio seguro que pueden reutilizarse en operaciones de medición, experiencias de clientes minoristas y administración de programas de terceros. La E-Access Act of 2026 (H.R. 7741/S. 3926) y el requisito de Oregón del 1 de enero de 2026 para la entrega de datos de uso agregados dentro de 60 días elevan el nivel exigido a las empresas de servicios públicos para operacionalizar conjuntos de datos curados y auditables e interfaces estandarizadas. Esto favorece a las plataformas que reducen el esfuerzo de integración de SCADA y AMI mientras aplican controles de acceso basados en políticas.

El análisis operativo también es una vía práctica de monetización en la que las empresas de servicios públicos pueden traducir el análisis en resultados medibles de confiabilidad y costos. El despliegue de Con Edison de la C3 AI Platform y C3 AI AMI Operations para gestionar 5.3 millones de medidores inteligentes (informado en mayo de 2026) muestra la demanda de detección de anomalías a escala AMI y flujos de trabajo operativos vinculados a beneficios para clientes y sistemas. La actividad piloto de Sense de junio de 2026 con Southern Company usando Waveform AI en medidores inteligentes residenciales para la detección de invasión de vegetación conecta aún más los datos AMI con la prevención de interrupciones y las operaciones de campo. A nivel de plataforma, la colaboración nativa en la nube y el análisis que preserva la privacidad (como AWS Clean Rooms for Energy) y los tejidos de datos de las empresas de servicios públicos respaldan oportunidades para la previsión multiparte, la coordinación de DER y los programas de gemelos digitales que dependen de modelos de datos interoperables y computación segura entre organizaciones.

Desarrollos Recientes de la Industria en el Mercado de Análisis de Servicios Públicos y Energía

- Abril de 2026: Oracle anunció nuevas capacidades de IA para su Utilities Industry Suite, incluidas mejoras al Oracle Network Management System orientadas a la gestión de recursos energéticos distribuidos y la resiliencia de la red. La actualización posiciona a Oracle para integrar los resultados de IA directamente en los flujos de trabajo de operaciones de red y respalda arquitecturas híbridas que integran aplicaciones centradas en el control con análisis. Este desarrollo fortalece la posición de Oracle en operaciones de servicios públicos habilitadas por IA y se alinea con los esfuerzos continuos de modernización de la red.

- Junio de 2025: Oracle lanzó detección de anomalías impulsada por IA y mejoras de procesamiento en memoria para la Oracle Utilities Customer Platform, reportando un procesamiento más rápido de datos de medidores y menos excepciones VEE de alto uso. Estas actualizaciones apuntan a volúmenes de datos a escala AMI y ayudan a las empresas de servicios públicos a operacionalizar el análisis en operaciones de medición, precisión de facturación y gestión de excepciones. El movimiento también elevó las expectativas de rendimiento para las pilas competidoras de gestión de datos de medidores y análisis de clientes.

- Septiembre de 2024: Oracle presentó actualizaciones de Oracle Energy and Water Data Intelligence posicionadas para ayudar a las empresas de servicios públicos a unificar datos y acelerar proyectos de IA en dominios operativos y de clientes. El anuncio subraya el cambio hacia fundamentos de datos unificados que conectan SCADA, AMI, GIS y conjuntos de datos empresariales para análisis multifuncionales. También se alinea con la creciente demanda de capas de datos gobernadas que puedan respaldar la previsión, los flujos de trabajo de interrupciones y la gestión del rendimiento de activos desde el mismo tejido de datos.

Mercado de Análisis de Servicios Públicos y Energía Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado abarca el software y los servicios relacionados utilizados por las empresas de servicios públicos de electricidad, gas y agua para recopilar, gestionar y analizar datos operativos y de clientes, de modo que las decisiones mejoren en planificación, confiabilidad y operaciones de clientes.

Exclusiones del alcance: no se contabilizan el hardware como medidores, sensores, equipos de comunicaciones y herramientas de análisis genéricas que no se venden para uso específico de empresas de servicios públicos o energía.

Descripción general de la segmentación

- Por Implementación

- Local

- Nube

- Híbrida

- Por Componente

- Software

- Servicios

- Hardware / Dispositivos de Borde

- Por Aplicación

- Operaciones de Medidores y Gestión de Datos

- Pronóstico de Carga y Generación

- Respuesta a la Demanda y Flexibilidad

- Planificación y Optimización de la Distribución

- Gestión del Rendimiento de Activos

- Gestión de Interrupciones y Confiabilidad

- Por Tipo de Servicio Público

- Eléctrico

- Gas

- Agua

- Múltiples Servicios Públicos

- Por Usuario Final

- Empresas de Generación

- Operadores de Transmisión y Distribución

- Proveedores Minoristas de Energía

- Productores Independientes de Energía

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Israel

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental nos ayudó a establecer los límites y crear un grupo de demanda realista antes de realizar cualquier cálculo. Utilizamos fuentes públicas como la US Energy Information Administration, la International Energy Agency, el World Bank, Eurostat, y publicaciones de reguladores u operadores de red que muestran la demanda de electricidad, cambios en la combinación de generación, indicadores de interrupciones y confiabilidad, y la dirección de la medición inteligente.

También revisamos informes anuales de empresas, notas de llamadas de resultados, presentaciones a inversores, anuncios de adquisiciones de empresas de servicios públicos y prensa creíble para entender cómo se financian e implementan los programas de análisis. Cuando aportó valor, se hizo referencia a suscripciones pagas de datos financieros e inteligencia empresarial, noticias y finanzas, bases de datos de patentes, y contratos y licitaciones globales para confirmar señales de actividad sin depender de un único conjunto de datos. Los ejemplos anteriores no son exhaustivos, y se utilizaron muchas otras fuentes para recopilar datos, validar supuestos y aclarar puntos abiertos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos del modelo que las fuentes documentales no muestran claramente, especialmente lo que se presupuesta como análisis frente al gasto adyacente en TI. Hablamos con líderes digitales, de operaciones y de datos del lado de las empresas de servicios públicos, junto con integradores de sistemas y especialistas en soluciones, en APAC, EMEA y las Américas, para poder confirmar los patrones regionales de adopción y la lógica de precios antes de la aprobación final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 14% | APAC: 48% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 37% | EMEA: 29% |

| Empresas más pequeñas: 16% | Gerentes: 49% | Américas: 23% |

Dimensionamiento del mercado y previsión

El dimensionamiento comenzó con una construcción de arriba hacia abajo que reconstruye el grupo de gasto a partir de los presupuestos digitales y de análisis operativo de las empresas de servicios públicos, y luego asigna participaciones a las funciones de análisis específicas de las empresas de servicios públicos. Para mantener esto práctico, los totales se corroboraron luego mediante comprobaciones selectivas de abajo hacia arriba, como precios muestreados de licencias y servicios multiplicados por el número probable de usuarios, además de la retroalimentación de canales sobre el tamaño típico de las operaciones.

Las entradas clave utilizadas en el modelo incluyeron la dirección del despliegue de medidores inteligentes y modernización de la red, los programas de mejora de interrupciones y confiabilidad, el ritmo de migración a la nube en TI de servicios públicos, las necesidades de integración de recursos energéticos distribuidos y los objetivos de productividad de la fuerza laboral vinculados a las operaciones de campo. Cuando la retroalimentación primaria mostró brechas en el gasto públicamente visible, el modelo utilizó proporciones proxy conservadoras que se pueden verificar cada año.

Para la previsión, utilizamos análisis de escenarios respaldado por un suavizado de tendencias simple sobre los principales impulsores de gasto, y luego ajustamos la trayectoria en función de las opiniones de expertos sobre los cronogramas regulatorios y los cambios de capex a opex de las empresas de servicios públicos. El resultado se mantiene trazable porque cada impulsor tiene un vínculo claro con las prioridades operativas de las empresas de servicios públicos, y cada supuesto se puede revisar cuando llegue el próximo ciclo de datos públicos y entrevistas.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes como hitos de digitalización de las empresas de servicios públicos, anuncios de grandes programas y cambios observables hacia herramientas de operaciones basadas en la nube. Cuando una región o línea de aplicación mostraba un salto que no coincidía con estas señales, se revisaba nuevamente y, cuando era necesario, se discutía con encuestados adicionales para confirmar si se trataba de tiempo, moneda o alcance.

Se sigue una revisión interna en varios pasos para que los supuestos, los cálculos y la narrativa permanezcan alineados. Los informes se actualizan anualmente, con actualizaciones provisionales cuando eventos importantes cambian los presupuestos o la adopción, y se realiza una revisión final previa a la entrega para que los clientes reciban la última vista actualizada.

El tamaño del mercado de análisis de empresas de servicios públicos y energía de Mordor Intelligence medido frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el análisis de empresas de servicios públicos y energía pueden parecer muy distantes entre sí porque la línea de alcance se traza de manera diferente, y porque los supuestos de precios y adopción se actualizan en momentos distintos. Intentamos mantener el modelo explicable, para que un comprador pueda ver qué se incluye, qué no se incluye y qué señales del mundo real se utilizaron para validar los totales.

Las señales de los programas de digitalización de las empresas de servicios públicos, la actividad de licitaciones y las comprobaciones de tamaño de operaciones se utilizan para mantener la estimación de Mordor Intelligence alineada con el software y los servicios relacionados vendidos a empresas de servicios públicos de electricidad, gas y agua, en lugar de expandirse hacia pilas de borde con gran contenido de hardware. Las diferencias también aparecen cuando algunas estimaciones cuentan el análisis de petróleo y gas bajo el mismo paraguas, o aplican una penetración agresiva de la nube y aumentos de precios más rápidos sin volver a verificar lo que las empresas de servicios públicos realmente están contratando en el año en curso.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5.87 mil millones de USD (2026) | |

| Editorial del Sector A | 3.85 mil millones de USD (2024) | Utiliza un año base anterior y un enfoque energético más amplio, con una segmentación que puede mezclar el análisis de energía ascendente y descendente con el análisis de empresas de servicios públicos, lo que desplaza el grupo de gasto contabilizado. |

| Editorial del Sector B | 6.36 mil millones de USD (2024) | Incluye hardware o dispositivos de borde dentro del alcance de componentes y aplica una trayectoria de crecimiento más rápida, lo que puede elevar el valor de partida cuando se combina con supuestos optimistas de adopción y precios. |

La dispersión proviene principalmente de la selección del año y de lo que se considera parte del gasto en análisis, especialmente el tratamiento del hardware y los casos de uso energéticos no relacionados con empresas de servicios públicos. Al mantener las entradas vinculadas a señales de presupuesto de las empresas de servicios públicos y a una validación basada en contratos, el número final sigue siendo más fácil de reproducir y actualizar a medida que surgen nuevos programas y despliegues en el mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de analítica de servicios públicos y energía?

El mercado se sitúa en USD 5.870 millones en 2026 y se proyecta que alcance USD 9.050 millones para 2031.

¿Qué segmento crece más rápido en la analítica de servicios públicos y energía?

Las aplicaciones de respuesta a la demanda y flexibilidad avanzan a una CAGR del 13,86%, superando a otros casos de uso.

¿Por qué las implementaciones híbridas están ganando terreno entre las empresas de servicios públicos?

Las arquitecturas híbridas permiten a los operadores mantener los datos de control en tiempo real de forma local por razones de seguridad, mientras aprovechan la escalabilidad de la nube para la analítica histórica y las tareas de cómputo intensivo.

¿Cómo influyen los mandatos de energías renovables en la adopción de la analítica?

Los objetivos estatutarios de energía limpia requieren pronósticos granulares y optimización estocástica, impulsando la inversión en analítica que gestiona la intermitencia de la energía eólica y solar.

¿Qué región se espera que contribuya más al crecimiento futuro del mercado?

Se prevé que Asia-Pacífico, liderada por China e India, registre una CAGR del 9,84% hasta 2031 debido a la modernización de redes a gran escala y el despliegue de medidores inteligentes.

¿Cuáles son las principales barreras para el despliegue de la analítica en las empresas de servicios públicos?

Los elevados costos de integración de OT-TI heredados y la escasez de talento en ciencia de datos específico del dominio son las restricciones más significativas.

Última actualización de la página el: