Tamaño y Participación del Mercado de Seguridad Energética

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

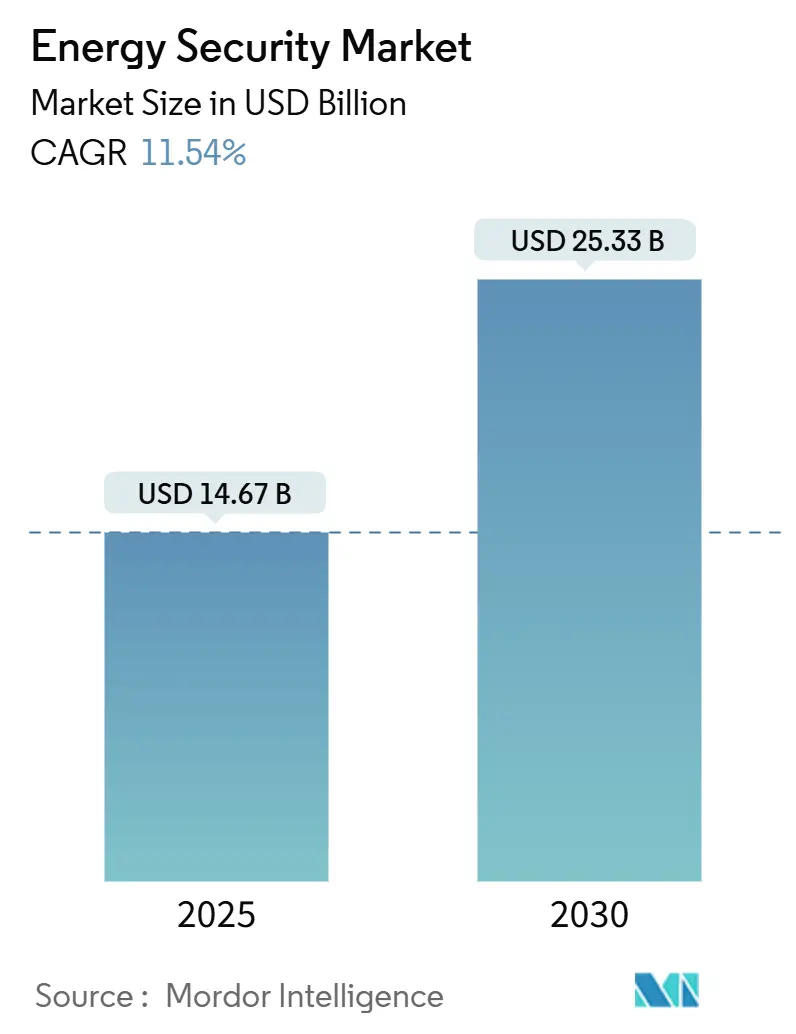

| Tamaño del Mercado (2025) | 14.67 Mil millones de dólares |

| Tamaño del Mercado (2030) | 25.33 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.54% CAGR |

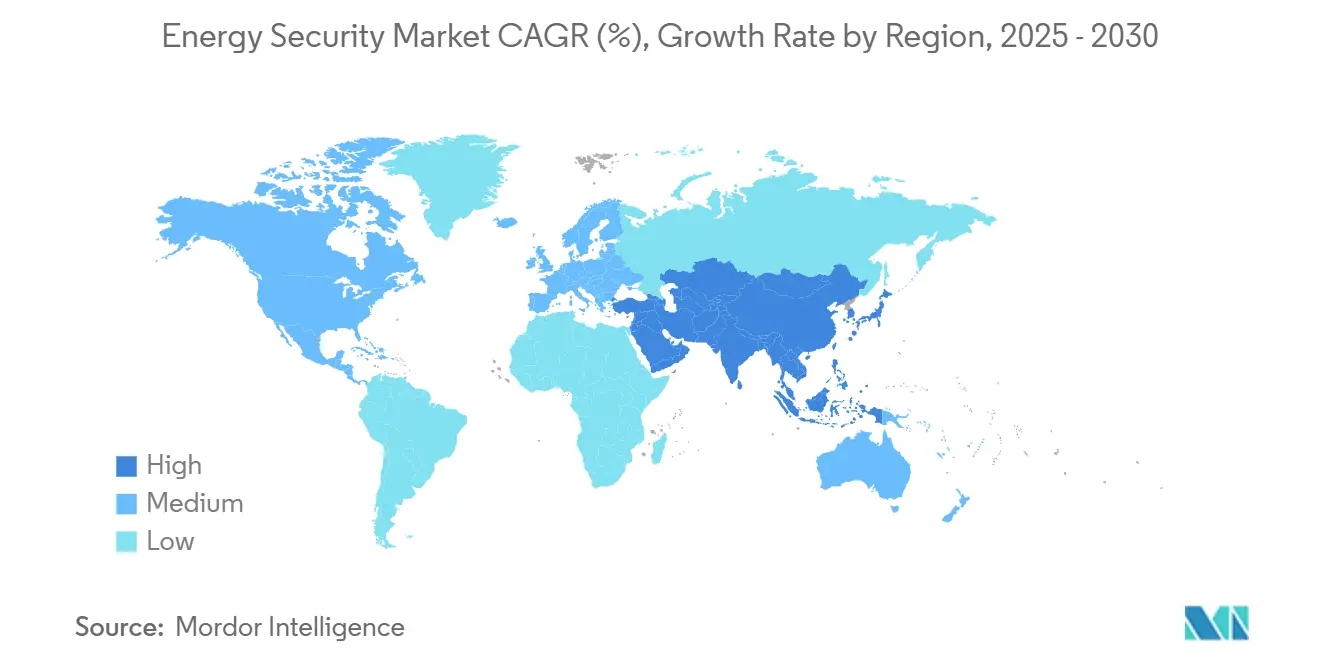

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

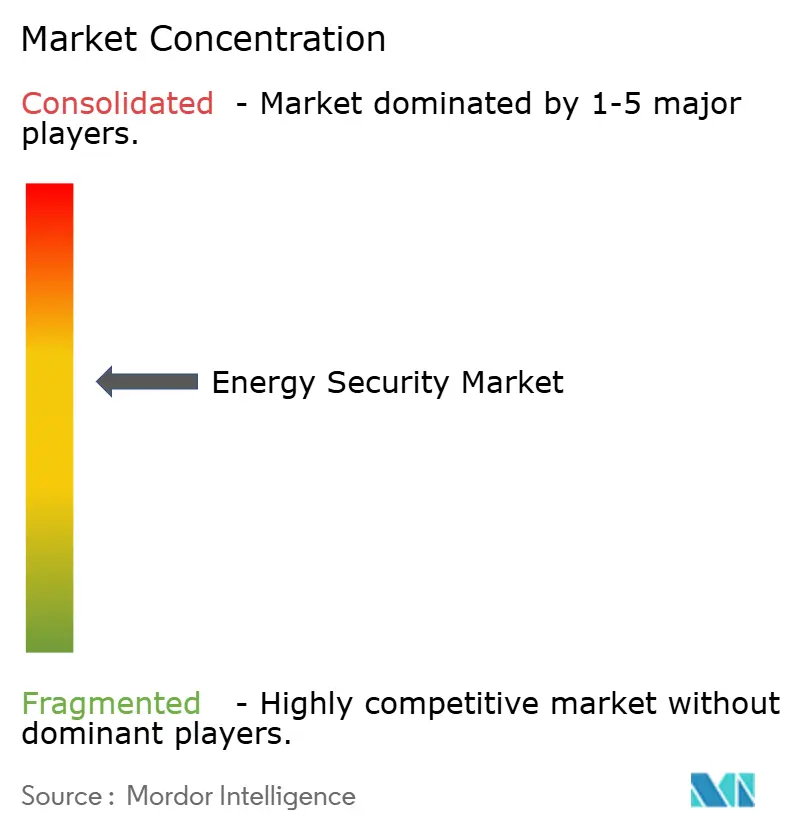

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad Energética por Mordor Intelligence

El tamaño del mercado de seguridad energética se sitúa en USD 14,67 mil millones en 2025 y se prevé que alcance los USD 25,33 mil millones en 2030, lo que se traduce en una CAGR del 11,54% durante el período. El aumento de los ataques ciberfísicos a la tecnología operacional, la rápida integración de energías renovables y los mandatos más estrictos sobre infraestructuras críticas están canalizando capital hacia soluciones de seguridad convergente. Las empresas de servicios públicos se mueven con rapidez para proteger los activos de OT e IT, mientras que la criptografía poscuántica, la seguridad de los centros de hidrógeno y la vigilancia satelital están configurando las hojas de ruta de los proveedores. El creciente riesgo geopolítico mantiene los cables submarinos, los oleoductos y las interconexiones de red bajo la supervisión de los reguladores, lo que impulsa nuevas normas de inversión incluso en mercados emergentes sensibles a los costos. Los grandes fabricantes de automatización consolidados y los proveedores especializados en ciberseguridad compiten ahora en interoperabilidad de plataformas, análisis habilitados por inteligencia artificial y alcance de detección gestionada.

Conclusiones Clave del Informe

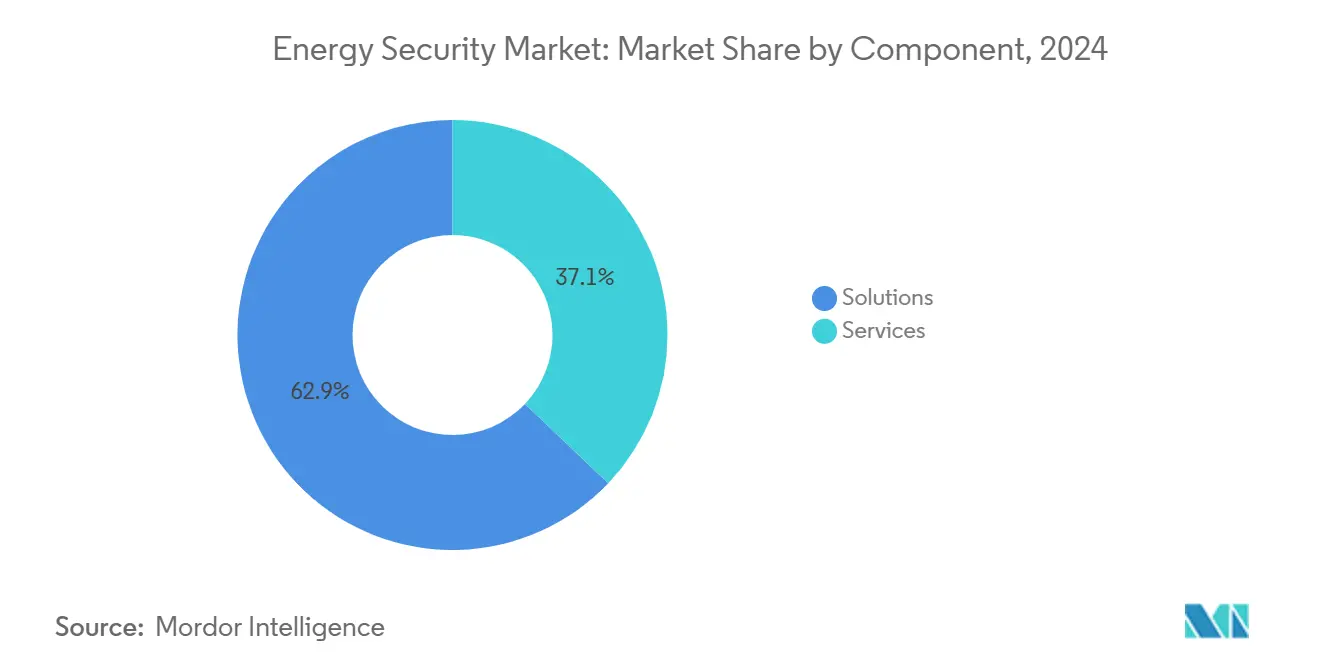

- Por componente, las soluciones lideraron con una participación del 62,90% en el mercado de seguridad energética en 2024, mientras que los servicios avanzan a una CAGR del 12,77% hasta 2030.

- Por tipo de seguridad, la seguridad de redes y aplicaciones contribuyó con una participación de ingresos del 38,50% en 2024, mientras que se proyecta que la seguridad en la nube y en el borde se expanda a una CAGR del 12,97% hasta 2030.

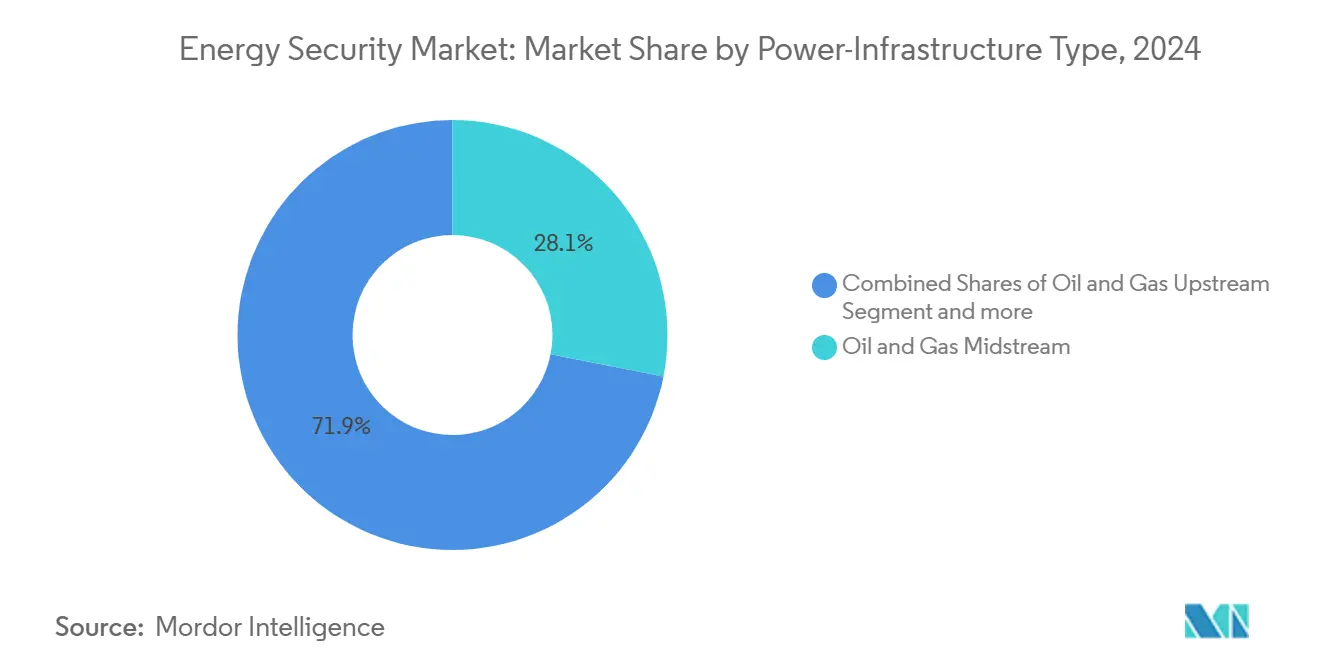

- Por infraestructura de energía, el midstream de petróleo y gas representó el 28,10% del tamaño del mercado de seguridad energética en 2024, aunque los activos de energía renovable muestran el mayor crecimiento con una CAGR del 14,37%.

- Por aplicación, la vigilancia y el monitoreo mantuvieron una participación del 29,60% en 2024; se prevé que la detección y respuesta gestionadas registren una CAGR del 13,98% hasta 2030.

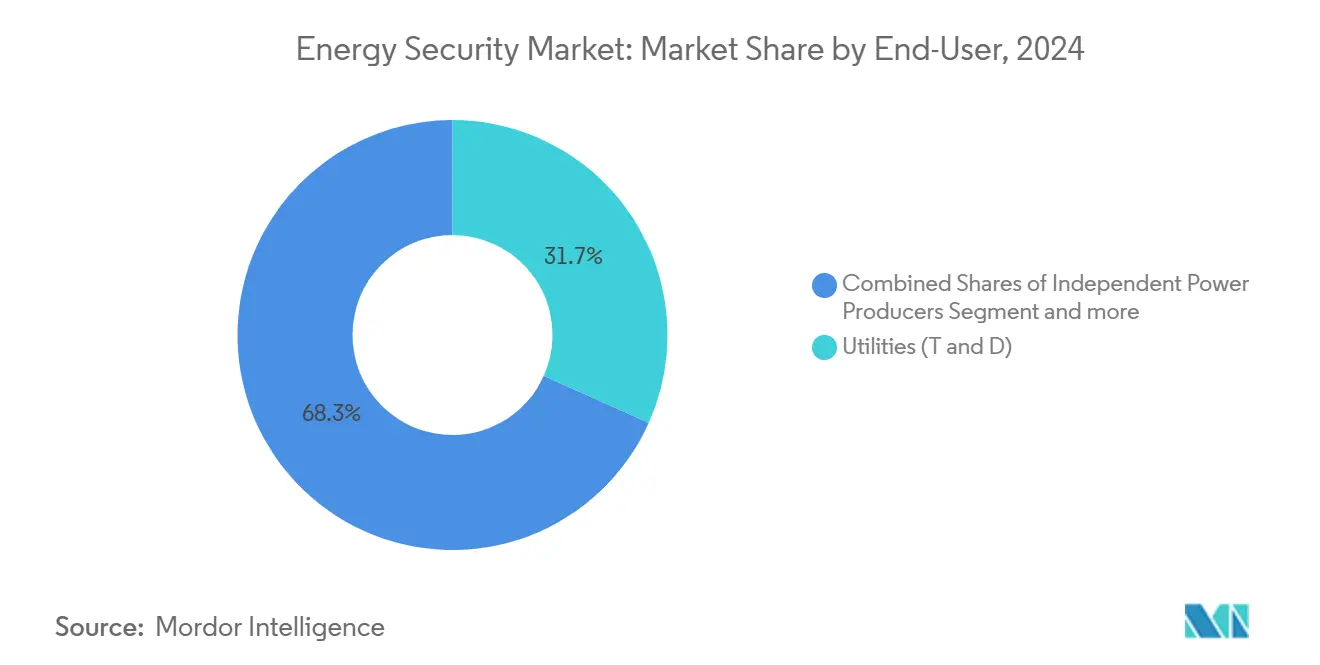

- Por usuario final, las empresas de servicios públicos (transmisión y distribución) ostentaron una participación del 31,70% en 2024, mientras que los productores independientes de energía representan la trayectoria más rápida con una CAGR del 13,57%.

- Por geografía, América del Norte lideró con una participación de ingresos del 38,70% en 2024; Asia-Pacífico está preparada para una CAGR del 14,76% hasta 2030.

Tendencias e Información del Mercado Global de Seguridad Energética

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de ciberataques en la convergencia OT/IT de energía crítica | +2.90% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Integración de activos renovables distribuidos en redes heredadas | +2.50% | Global, liderado por Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Estándares más estrictos de Protección de Infraestructura Crítica de América del Norte (NERC-CIP) | +2.10% | América del Norte, con efecto expansivo hacia naciones aliadas | Mediano plazo (2-4 años) |

| Creciente sabotaje geopolítico de cables y oleoductos de energía submarinos | +1.70% | Europa, Asia-Pacífico, con implicaciones globales | Corto plazo (≤ 2 años) |

| Comercialización de ISR basado en satélites para el monitoreo de oleoductos | +1.40% | Global, adopción temprana en América del Norte y Oriente Medio | Largo plazo (≥ 4 años) |

| Construcción de centros de hidrógeno que demandan nuevas capas de seguridad | +0.90% | Europa, Asia-Pacífico, regiones selectas de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Ciberataques en la Convergencia OT/IT de Energía Crítica

La CISA registró más de 200 incidentes en el sector energético en 2024, un aumento interanual del 40%, lo que subraya cómo las redes OT e IT fusionadas han eliminado las separaciones físicas tradicionales. [1]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Revisión Anual 2024," CISA, 01 jul 2024, cisa.gov El Ministerio del Interior de Alemania calificó las amenazas de espionaje como una "nueva dimensión", reiterando el creciente interés patrocinado por estados en la perturbación de redes eléctricas. Los atacantes explotan los vínculos heredados de SCADA con los sistemas empresariales, creando una demanda urgente de plataformas de detección unificadas capaces de identificar movimientos laterales sin interrumpir las operaciones. Los proveedores responden con análisis impulsados por inteligencia artificial que correlacionan la telemetría de OT con los registros de eventos de IT, reduciendo el tiempo de permanencia y facilitando las auditorías de cumplimiento. Las empresas de servicios públicos que aceleran el despliegue de subestaciones digitales ahora presupuestan la seguridad desde el inicio del proyecto en lugar de hacerlo de forma retroactiva.

Integración de Activos Renovables Distribuidos en Redes Heredadas

Los inversores inteligentes, las microrredes y los nodos de almacenamiento añaden miles de puntos de acceso remoto, cada uno de ellos un posible vector de vulneración. El aviso del FBI sobre las vulnerabilidades de los activos renovables elevó el escrutinio a nivel directivo, mientras que las bases de referencia de NARUC de 2024 exigen que las empresas distribuidoras refuercen las conexiones de recursos de energía distribuida.[2]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Manual de Colaboración en Ciberseguridad de IA del JCDC," CISA, 31 dic 2024, cisa.gov Los paneles de control en la nube y los protocolos inalámbricos mejoran la flexibilidad pero amplían la superficie de ataque, impulsando la demanda de pasarelas de seguridad en el borde e identidad de dispositivos basada en PKI. Las actualizaciones de firmware de inversores con ciberseguridad integrada se están convirtiendo en un criterio de adquisición, influyendo en la clasificación de proveedores en las solicitudes de propuesta de las empresas de servicios públicos. A medida que las energías renovables avanzan hacia una participación mayoritaria en la generación en varios mercados asiáticos, los operadores de red adoptan arquitecturas de confianza cero que tratan cada recurso de energía distribuida como un nodo no confiable.

Estándares más Estrictos de Protección de Infraestructura Crítica de América del Norte (NERC-CIP)

El CIP-015-1 de la FERC extiende el monitoreo continuo a las redes internas y los sistemas de acceso físico, obligando a las empresas de servicios públicos a desplegar sensores IDS en segmentos previamente no monitoreados.[3]Comisión Federal Reguladora de Energía, "Estándar de Confiabilidad de Protección de Infraestructura Crítica CIP-015-1," Registro Federal, 27 sep 2024, federalregister.gov Los activos del Sistema Eléctrico Masivo de alto e impacto medio deben implementar detección de anomalías capaz de correlacionar eventos cibernéticos y de acceso por credencial, impulsando la adopción de plataformas SIEM convergentes de OT-IT. El plazo de 2025 ya ha acelerado los ciclos de solicitud de propuesta, con empresas de servicios públicos que favorecen soluciones que ofrecen informes de cumplimiento preconfigurados. Las nuevas normas sobre cadena de suministro exigen la divulgación de la lista de materiales de software por parte de los proveedores, creando oportunidades para las plataformas de calificación de riesgos y los proveedores de evaluación de terceros. Las lecciones de América del Norte están comenzando a influir en las empresas de servicios públicos aliadas en América Latina y partes de Asia.

Creciente Sabotaje Geopolítico de Cables y Oleoductos de Energía Submarinos

Los incidentes del Nord Stream y del Báltico ilustraron cómo los activos submarinos pueden servir como palanca geopolítica. Los cables de datos submarinos de Europa, ahora parte integral de la telemetría de comercio de energía, siguen siendo difíciles de patrullar, manteniendo alta la percepción de amenaza.[4]Lella Ifigeneia, "Panorama de Amenazas de ENISA 2024," Agencia de la Unión Europea para la Ciberseguridad, 17 sep 2024, enisa.europa.eu Los proyectos de la OTAN y la UE financian redes de sonar, vehículos submarinos autónomos y consorcios de reparación rápida, aunque persisten brechas de cobertura. Las empresas de servicios públicos y los operadores de sistemas de transmisión encargan cada vez más estudios de redundancia para redirigir flujos críticos de datos y energía a través de corredores alternativos. Las aseguradoras incorporan el riesgo de sabotaje en los modelos de primas, impulsando a los operadores hacia suscripciones de vigilancia proactiva. Los proveedores que ofrecen paneles de riesgo físico-cibernético conjunto ganan terreno entre las empresas de servicios públicos europeas que gestionan interconexiones transfronterizas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Panorama de proveedores fragmentado que retrasa la interoperabilidad de plataformas | -1.70% | Global, particularmente agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Alto CAPEX inicial para soluciones físico-cibernéticas convergentes | -1.40% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Datos actuariales de seguros limitados para el riesgo cibernético del sector energético | -0.90% | Global, concentrado en mercados de seguros desarrollados | Largo plazo (≥ 4 años) |

| Escasez de talento rural para centros de operaciones de ciberseguridad OT | -0.60% | América del Norte, Europa, regiones rurales de Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Panorama de Proveedores Fragmentado que Retrasa la Interoperabilidad de Plataformas

Las empresas de servicios públicos suelen operar flotas mixtas de turbinas, hosts SCADA y marcas de cortafuegos, lo que obliga a utilizar middleware a medida para integrar la telemetría en una vista de seguridad unificada. La consultoría de integración puede alcanzar el 40% del costo total del proyecto, prolongando los plazos de despliegue y aumentando el OPEX del ciclo de vida. El código de red de la UE sobre ciberseguridad tiene como objetivo estandarizar las API, aunque la heterogeneidad persiste a medida que los actores establecidos defienden protocolos propietarios[5]Dirección General de Energía, "Nuevo Código de Red sobre Ciberseguridad para el Sector Eléctrico de la UE," Comisión Europea, 11 mar 2024, energy.ec.europa.eu. Los proveedores forman ahora alianzas para publicar modelos de datos compartidos, pero el impulso sigue siendo lento, especialmente entre los proveedores de automatización heredados. Las empresas holding multiservicio favorecen así a los proveedores que ofrecen conectores independientes del proveedor y kits de desarrollo de software de código abierto.

Alto CAPEX Inicial para Soluciones Físico-Cibernéticas Convergentes

Los despliegues integrales agrupan conmutadores reforzados, cámaras, análisis de inteligencia artificial, SIEM y servicios de SOC, con un rango de USD 5 millones a USD 15 millones por planta insignia[6]Walton Robert, "Los Reguladores de Servicios Públicos Elevan los Estándares de Ciberseguridad," Cybersecurity Dive, 29 feb 2024, cybersecuritydive.com. Las empresas de servicios públicos reguladas por tarifas tienen dificultades para obtener la aprobación de la comisión cuando el retorno de la inversión es la mitigación de riesgos en lugar de los ingresos. Las cooperativas rurales enfrentan balances aún más ajustados, lo que resulta en despliegues por fases o cobertura parcial. Las innovaciones en financiamiento, como la seguridad como servicio y los contratos basados en resultados, están surgiendo, aunque las agencias de calificación crediticia aún descuentan dichos modelos, lo que frena la penetración en los mercados emergentes. Los proveedores contrarrestan esto modularizando las ofertas y aplazando las tarifas de licencia hasta que los activos entren en funcionamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Refuerzan los Fundamentos Defensivos

Las soluciones capturaron el 62,90% del mercado de seguridad energética en 2024, ya que las empresas de servicios públicos priorizaron el refuerzo de las defensas básicas antes de externalizar el monitoreo diario. Los despliegues abarcaron desde pasarelas seguras para PLC heredados hasta detección de anomalías habilitada por inteligencia artificial que cubre redes OT e IT. La dominancia en participación subraya cómo las herramientas fundamentales preceden a la adopción de servicios, especialmente bajo plazos de cumplimiento. Sin embargo, los servicios están escalando a una CAGR del 12,77% a medida que los operadores enfrentan escasez de recursos y buscan centros de detección gestionada. Los contratos de SOC externalizados incluyen cada vez más la gestión de parches y los feeds de inteligencia de amenazas, convirtiendo la seguridad de capex en opex.

El aumento de la demanda de servicios también refleja la complejidad de mantener arquitecturas criptoágiles y la recopilación continua de evidencias NERC-CIP. Los proveedores que ofrecen paneles de cumplimiento llave en mano obtienen una ventaja competitiva, especialmente entre las empresas de servicios públicos municipales de tamaño mediano. Los modelos de participación híbridos —sensores en las instalaciones con análisis en la nube— equilibran las preocupaciones de soberanía de datos frente a las eficiencias de escala. Entre 2026 y 2028, se espera que los proveedores de servicios ganen marcos plurianuales más amplios vinculados a subvenciones de modernización de redes, lo que desplazará aún más la combinación de gasto.

Por Tipo de Seguridad: La Protección de Redes Orienta el Cambio Arquitectónico

La seguridad de redes y aplicaciones ostentó una participación del 38,50% en el mercado de seguridad energética en 2024 debido a la eliminación de las separaciones físicas y el aumento en la gestión remota de activos. Los cortafuegos de inspección profunda de paquetes, las pasarelas de confianza cero y los sistemas de intrusión con conocimiento de OT dominan las listas de adquisición. La CAGR del 12,97% de la seguridad en la nube y en el borde refleja la proliferación de suites de gestión de energía como servicio de software y microservicios en contenedores en subestaciones. Las empresas de servicios públicos integran la protección de cargas de trabajo en la nube con raíz de confianza de hardware en el borde, creando una defensa en capas para los canales de análisis.

Las arquitecturas en evolución impulsan la demanda de perímetros definidos por software donde la identidad rige el acceso en lugar de los rangos de IP. Los proveedores incorporan algoritmos poscuánticos en las VPN para proteger las inversiones frente a futuros avances criptanalíticos. La seguridad física converge con los esquemas cibernéticos a través de paneles unificados, lo que permite a los equipos del SOC triangular el análisis de cámaras con alertas de red en tiempo real. Dichas integraciones reducen la fatiga de alertas y aceleran el triaje de incidentes.

Por Tipo de Infraestructura de Energía: La Dominancia del Midstream se Encuentra con el Auge Renovable

El midstream de petróleo y gas mantuvo una participación del 28,10% en el tamaño del mercado de seguridad energética en 2024, un testimonio de la extensión de la red de oleoductos y las altas apuestas económicas de las interrupciones del flujo. Los enlaces SCADA propietarios, los actuadores de válvulas y las estaciones de compresión requieren defensas en capas que abarcan la detección de intrusiones y el análisis de vibraciones. Sin embargo, los activos de energía renovable lideran el crecimiento con una CAGR del 14,37% a medida que los nodos solares, eólicos y de almacenamiento multiplican los puntos de conexión. Su naturaleza modular y distribuida exige seguridad microsegmentada y autenticación basada en certificados a escala.

Las operaciones upstream lidian con la latencia del backhaul satelital y los entornos adversos que complican las ventanas de aplicación de parches. Las plantas nucleares y térmicas mantienen perfiles especializados pero estrictos, centrados en la fortificación física y las auditorías regulatorias. Los proveedores ven oportunidades en ofrecer manuales específicos por clase de activo —firmas de inspección profunda de paquetes de grado oleoducto, modelos de anomalías de inversores— dentro de un entorno de orquestación común, facilitando la supervisión de carteras multienergéticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Vigilancia se Extiende hacia la Detección Proactiva

La vigilancia y el monitoreo contribuyeron con el 29,60% de los ingresos en 2024, lo que refleja la necesidad de las empresas de servicios públicos de una conciencia situacional integral en sitios remotos. Las cámaras de alta resolución, el LiDAR y los sensores de vibración ahora alimentan modelos de inteligencia artificial que detectan excavaciones no autorizadas o aumentos anormales de temperatura. La CAGR del 13,98% de la detección y respuesta gestionadas señala el pivote de las alertas pasivas a la búsqueda activa de amenazas. Los SOC ingieren telemetría de OT, registros de acceso por credencial y feeds satelitales, reduciendo el tiempo medio de respuesta.

Los ciclos de renovación del control de acceso se alinean con soluciones biométricas sin credencial, habilitando políticas de acceso contextual vinculadas a puntuaciones de riesgo cibernético. Las suites de gestión de incidentes y riesgos automatizan la generación de informes para los reguladores, reduciendo drásticamente la preparación de auditorías y habilitando posturas de cumplimiento continuo. El refuerzo del mando y control se centra en la autenticación criptográfica y las redes deterministas resistentes al jitter, vitales para las acciones de relé de protección en microsegundos.

Por Usuario Final: Las Empresas de Servicios Públicos Anclan la Modernización, los Productores Independientes de Energía Aceleran la Adopción

Las empresas de servicios públicos (transmisión y distribución) ostentaron una participación del 31,70% en 2024, impulsadas por las obligaciones estatutarias de confiabilidad y la recuperación de costos aprobada por los reguladores. La gran huella y la criticidad de los activos impulsan programas de seguridad multimillonarios integrados en las hojas de ruta de modernización de redes. Los productores independientes de energía, que crecen a una CAGR del 13,57%, aprovechan el financiamiento flexible y las estructuras ágiles para adoptar rápidamente pilas de seguridad nativas en la nube. Sus carteras con predominio renovable se alinean con las tendencias de seguridad en el borde y las suscripciones de SOC gestionado.

Las empresas nacionales de petróleo sostienen la demanda a través de megaproyectos de oleoductos y refinación, a menudo integrando estándares propietarios que requieren conectores a medida. Los contratistas de ingeniería, adquisición y construcción y los integradores de sistemas configuran la selección de proveedores, influyendo en las preferencias arquitectónicas en los proyectos de nueva construcción. A medida que aumentan las interconexiones transfronterizas, las partes interesadas coordinan las bases de seguridad para salvaguardar los corredores de energía de importación y exportación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró el mercado de seguridad energética con una participación del 38,70% en 2024, respaldada por los mandatos NERC-CIP y las subvenciones federales canalizadas hacia programas de refuerzo de redes. El Plan de Implementación de Ciberseguridad para la Modernización Energética de la Casa Blanca orienta el financiamiento de las agencias, asegurando la alineación de los proyectos de las empresas de servicios públicos con los objetivos de resiliencia nacional. Canadá refuerza las directrices de infraestructura crítica, mientras que la Comisión Federal de Electricidad de México invierte selectivamente en actualizaciones de subestaciones.

Asia-Pacífico registra la trayectoria más rápida con una CAGR del 14,76% hasta 2030, impulsada por masivos despliegues de energías renovables, el impulso de la red inteligente de China y el manual de ciberseguridad de recursos de energía distribuida de India. Japón pilota la criptografía poscuántica en empresas de gas, mientras que Australia protege las microrredes de minería remota. Los proveedores regionales integran la seguridad en contratos de ingeniería, adquisición y construcción llave en mano, acelerando la adopción entre los activos de nueva construcción.

Europa mantiene un crecimiento estable, impulsado por la transposición de NIS2 y la mayor concienciación tras los eventos de sabotaje en el Báltico. La ley KRITIS de Alemania amplía las obligaciones de los operadores, y el código de red de la UE establece controles mínimos, aunque el ritmo de implementación diverge entre los estados miembros. Los operadores de sistemas de transmisión nórdicos coordinan las funciones del SOC a través de las fronteras, compartiendo inteligencia de amenazas para proteger redes profundamente interconectadas. Los operadores de sistemas de distribución del sur de Europa, que enfrentan presión de capex, se apoyan en las ofertas de servicios gestionados.

Oriente Medio y África registran una demanda creciente a medida que los estados del Golfo amplían los megaproyectos de hidrógeno y energía solar. La Autoridad Nacional de Ciberseguridad de Arabia Saudita aplica controles cibernéticos mediante auditorías obligatorias, y los Emiratos Árabes Unidos integran la confianza cero en la columna vertebral de energía de su ciudad inteligente. Las empresas de servicios públicos del África Subsahariana se modernizan lentamente, pero priorizan primero los nodos de mayor impacto, como las principales subestaciones de transmisión.

América del Sur experimenta una adopción moderada. La Agencia Nacional de Energía Eléctrica de Brasil exige informes cibernéticos para los operadores de energías renovables que intersectan centros de carga críticos, mientras que Argentina y Colombia canalizan préstamos multilaterales hacia proyectos piloto de segmentación OT. Las calificaciones crediticias soberanas limitadas frenan la velocidad de despliegue, pero los proveedores de servicios gestionados de nicho están llenando las brechas de capacidad.

Panorama Competitivo

El mercado está moderadamente fragmentado, con los líderes en automatización Honeywell, Siemens y ABB integrando plataformas cibernéticas adquiridas recientemente para ofrecer soluciones de extremo a extremo. Los actores especializados como Dragos, Nozomi Networks y Armis Security se diferencian por sus motores de inspección profunda de paquetes y sus bibliotecas de inteligencia de amenazas OT. Las empresas de servicios públicos ponderan la longevidad y la amplitud de integración frente a la velocidad y la especialización en el dominio, prolongando los ciclos de adquisición.

La interoperabilidad está emergiendo como un factor decisivo; las arquitecturas de referencia conjuntas permiten a los nuevos participantes conectarse a las consolas de sala de control de los actores establecidos. La adquisición en 2024 por parte de Honeywell de una empresa de pasarelas de confianza cero señala el impulso hacia la convergencia, mientras que la alianza de Nozomi con Accenture amplía el alcance de los servicios gestionados. Las funciones de inteligencia artificial —manuales automatizados, establecimiento de líneas base de comportamiento— ahora encabezan las matrices de puntuación de solicitudes de propuesta, obligando a los proveedores rezagados a acelerar las entregas de su hoja de ruta. Persisten espacios en blanco en las instalaciones de hidrógeno, la orquestación de criptografía poscuántica y el monitoreo de activos submarinos.

Las dinámicas regionales configuran la competencia. Las empresas de servicios públicos de América del Norte suelen recurrir a dos fuentes entre un fabricante de automatización importante y una empresa especializada en ciberseguridad para la cobertura de riesgos. Los operadores de sistemas de distribución europeos favorecen a los proveedores de plataformas que se adhieren a los esquemas emergentes del código de red, mientras que los compradores de Asia-Pacífico priorizan el soporte local y las relaciones precio-rendimiento. Se espera una consolidación a medida que los requisitos de capital para la investigación y el desarrollo impulsados por inteligencia artificial se intensifiquen.

Líderes de la Industria de Seguridad Energética

Honeywell International Inc.

Siemens Energy AG

ABB Ltd.

Schneider Electric SE

General Electric (GE) Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La CISA publicó el Manual de Colaboración en Ciberseguridad de IA del JCDC, fomentando el intercambio multilateral de información para contrarrestar las amenazas específicas de la inteligencia artificial en entornos de infraestructura crítica. La medida posiciona a las agencias federales como convocantes y acelera la adopción por parte del SOC de enfoques de defensa de inteligencia artificial contra inteligencia artificial.

- Enero de 2025: La UE adoptó el Reglamento 2025/38 que establece Centros Cibernéticos que agrupan la capacidad de detección entre los estados miembros. La estrategia tiene como objetivo igualar la madurez defensiva y crear un fondo mancomunado de respuesta a incidentes, reduciendo la exposición de un solo país.

- Diciembre de 2024: La Casa Blanca publicó el Plan de Implementación de Ciberseguridad para la Modernización Energética, alineando el financiamiento federal con la modernización de las empresas de servicios públicos para garantizar la seguridad por diseño. El plan señala a los proveedores que los proyectos vinculados a fondos federales deben cumplir los hitos de criptoagilidad y confianza cero.

- Octubre de 2024: Las "Consideraciones Poscuánticas para OT" de la CISA esbozaron rutas de migración hacia algoritmos resistentes a la computación cuántica, lo que llevó a las empresas de servicios públicos a presupuestar actualizaciones de firmware criptoágiles. La orientación acelera los plazos de los proveedores para los módulos de criptografía poscuántica.

Alcance del Informe Global del Mercado de Seguridad Energética

| Soluciones |

| Servicios |

| Seguridad Física |

| Seguridad de Redes y Aplicaciones |

| Seguridad de Endpoints y Sistemas de Control Industrial |

| Seguridad en la Nube y en el Borde |

| Petróleo y Gas - Upstream |

| Petróleo y Gas - Midstream |

| Petróleo y Gas - Downstream |

| Generación Termoeléctrica |

| Generación de Energía Nuclear |

| Activos de Energía Renovable |

| Vigilancia y Monitoreo |

| Control de Acceso y Seguridad Perimetral |

| Sistemas de Mando y Control |

| Gestión de Incidentes y Riesgos |

| Detección y Respuesta Gestionadas |

| Empresas de Servicios Públicos (Transmisión y Distribución) |

| Productores Independientes de Energía |

| Empresas Petroleras |

| Contratistas de Ingeniería, Adquisición y Construcción e Integradores de Sistemas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Tipo de Seguridad | Seguridad Física | ||

| Seguridad de Redes y Aplicaciones | |||

| Seguridad de Endpoints y Sistemas de Control Industrial | |||

| Seguridad en la Nube y en el Borde | |||

| Por Tipo de Infraestructura de Energía | Petróleo y Gas - Upstream | ||

| Petróleo y Gas - Midstream | |||

| Petróleo y Gas - Downstream | |||

| Generación Termoeléctrica | |||

| Generación de Energía Nuclear | |||

| Activos de Energía Renovable | |||

| Por Aplicación | Vigilancia y Monitoreo | ||

| Control de Acceso y Seguridad Perimetral | |||

| Sistemas de Mando y Control | |||

| Gestión de Incidentes y Riesgos | |||

| Detección y Respuesta Gestionadas | |||

| Por Usuario Final | Empresas de Servicios Públicos (Transmisión y Distribución) | ||

| Productores Independientes de Energía | |||

| Empresas Petroleras | |||

| Contratistas de Ingeniería, Adquisición y Construcción e Integradores de Sistemas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Colombia | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de seguridad energética en 2030?

Se prevé que el mercado de seguridad energética alcance los USD 25,33 mil millones en 2030, lo que refleja una CAGR del 11,54%.

¿Qué región se espera que crezca más rápido hasta 2030?

Se proyecta que Asia-Pacífico registre una CAGR del 14,76%, impulsada por las adiciones de capacidad renovable y los mandatos cibernéticos en evolución.

¿Qué segmento de componentes se está expandiendo más rápidamente?

Los servicios, especialmente la detección y respuesta gestionadas, crecen a una CAGR del 12,77% a medida que las empresas de servicios públicos buscan experiencia externa.

¿Cómo influyen las actualizaciones de NERC-CIP en el gasto?

Los nuevos requisitos de monitoreo interno del CIP-015-1 obligan a las empresas de servicios públicos de América del Norte a invertir en sensores con conocimiento de OT e integraciones SIEM antes del plazo de septiembre de 2025.

¿Por qué la seguridad de la infraestructura de hidrógeno está ganando atención?

Los desafíos materiales del hidrógeno y las presiones operativas más elevadas requieren nuevas medidas de detección de fugas y refuerzo cibernético, abriendo nuevos nichos de soluciones.

¿Qué impulsa el auge de la vigilancia basada en satélites en oleoductos?

Las imágenes de órbita terrestre baja asequibles y el análisis de inteligencia artificial permiten la detección casi en tiempo real de fugas y sabotajes, reduciendo los costos de patrullaje manual y el riesgo ambiental.

Última actualización de la página el: