Tamaño y Participación del Mercado de Software de Análisis de Sistemas de Potencia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

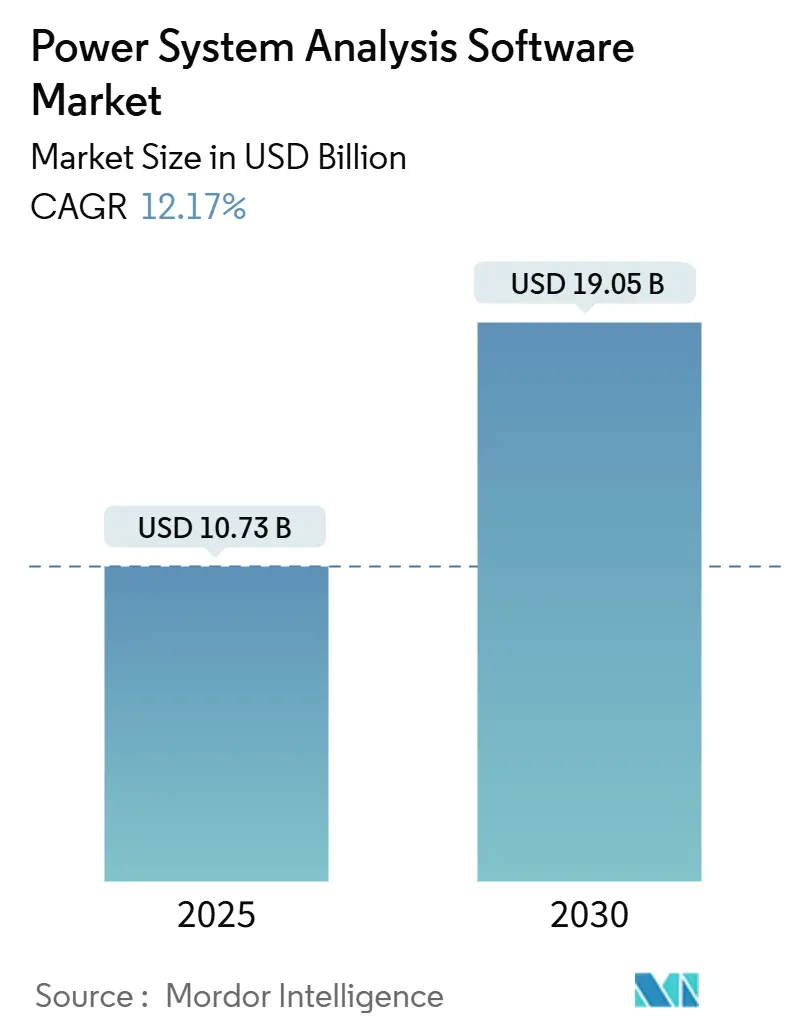

| Tamaño del Mercado (2025) | 10.73 Mil millones de dólares |

| Tamaño del Mercado (2030) | 19.05 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Análisis de Sistemas de Potencia por Mordor Intelligence

El tamaño del mercado de software de análisis de sistemas de potencia alcanza los USD 10,73 mil millones en 2025 y se prevé que se expanda a USD 19,05 mil millones para 2030, lo que se traduce en una sólida CAGR del 12,17% para el período. Esta trayectoria está impulsada por los mandatos de modernización de la red, las integraciones de gemelos digitales basadas en inteligencia artificial y los crecientes requisitos de ciberseguridad que exigen soluciones unificadas de modelado de ingeniería y ciberfísico. Las empresas de servicios públicos dependen del software para simular penetraciones de energías renovables que ya superan el 50%, gestionar distribuciones bidireccionales cargadas de recursos de energía distribuida (DER, por sus siglas en inglés) y cumplir con los estándares de confiabilidad en evolución. Los líderes del mercado se diferencian al incorporar simulación en tiempo real, escalabilidad en la nube y automatización de coordinación de protección dentro de una única plataforma, lo que permite ciclos de estudio más rápidos, un menor costo total de propiedad y un riesgo operativo reducido. Los catalizadores regulatorios como la Orden 881 de la FERC y las directrices CIP de la NERC convierten los plazos de cumplimiento en inversiones de software protegidas presupuestariamente, mientras que las normas de control de exportaciones y las cláusulas de soberanía de datos configuran las preferencias de adquisición en todos los continentes.

Conclusiones Clave del Informe

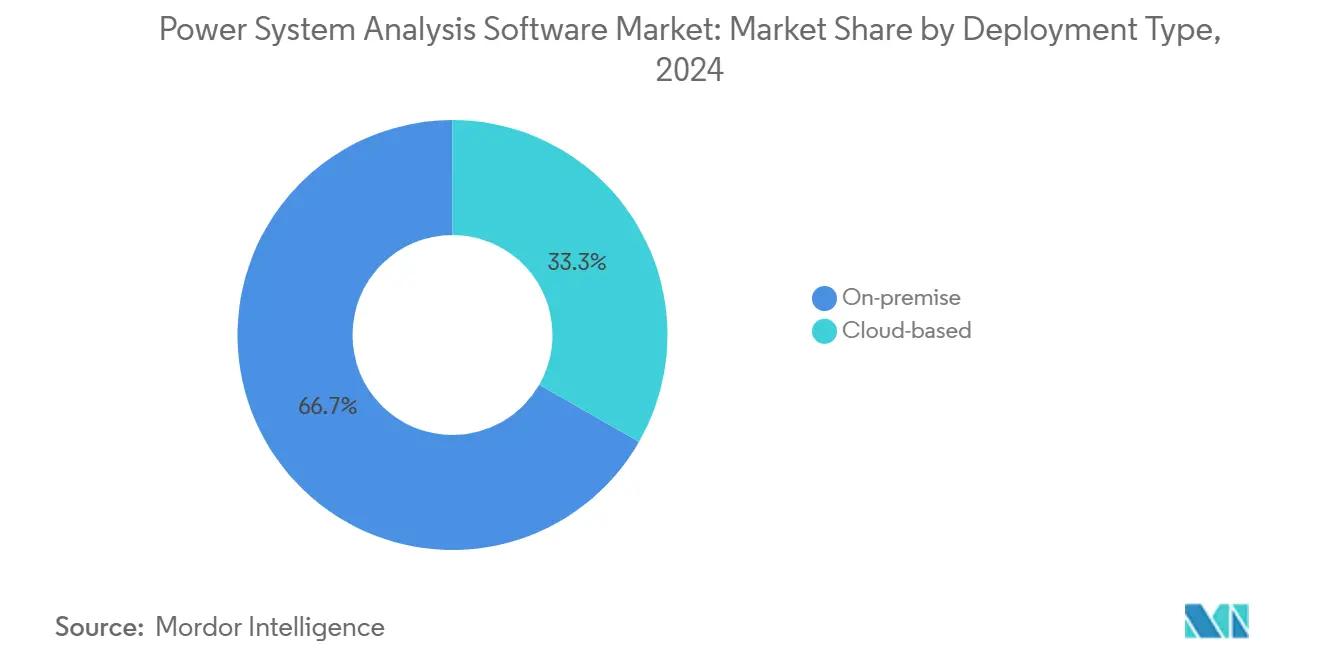

- Por tipo de implementación, las soluciones locales representaron el 66,73% del tamaño del mercado de software de análisis de sistemas de potencia en 2024, mientras que las plataformas en la nube avanzan a una CAGR del 14,36% hasta 2030.

- Por tipo de módulo, los motores de análisis de flujo de carga y flujo de potencia representaron el 27,82% de los ingresos de 2024; el análisis de cortocircuito registra el crecimiento más rápido con una CAGR del 12,58% hasta 2030.

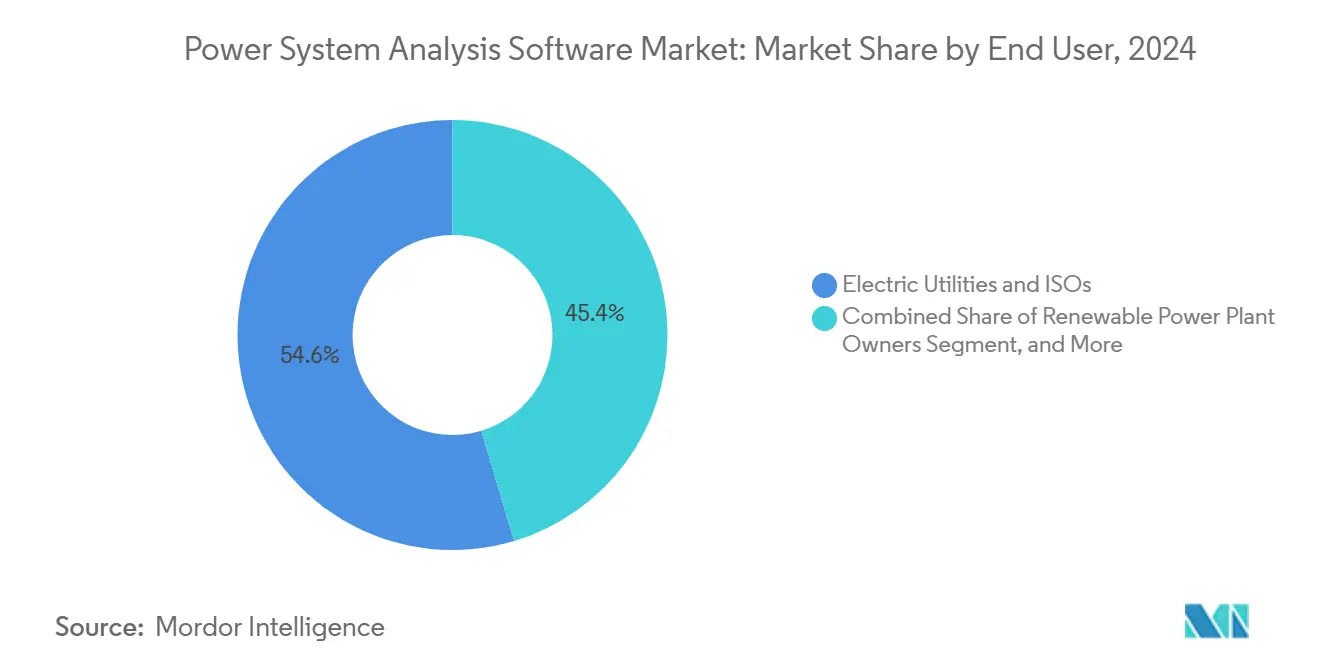

- Por usuario final, las empresas eléctricas e ISOs representaron el 54,63% de los ingresos de 2024; los propietarios de plantas de energía renovable se expanden a una CAGR del 12,64% hasta 2030.

- Por aplicación, la planificación de transmisión y distribución representó el 39,97% de las implementaciones de 2024; los estudios de integración de energías renovables registran el mayor crecimiento con una CAGR del 12,94% hasta 2030.

- Por geografía, Europa capturó el 31,38% de la participación del mercado de software de análisis de sistemas de potencia en 2024; Asia-Pacífico avanza a una CAGR del 13,19% hasta 2030.

Tendencias e Información del Mercado Global de Software de Análisis de Sistemas de Potencia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de modernización de la red | +2.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Las energías renovables variables demandan estudios avanzados de estabilidad | +3.1% | Global, concentrado en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Proliferación de recursos de energía distribuida | +2.4% | América del Norte y Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Mandatos de ciberseguridad para infraestructura crítica | +1.9% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Integraciones de gemelos digitales mejoradas con inteligencia artificial | +1.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Monetización de modelos de red como servicio | +0.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Aceleración de los Programas de Modernización de la Red Impulsa la Demanda de Software

Las empresas de servicios públicos de América del Norte planean un gasto de USD 96 mil millones en modernización de la red hasta 2028, destinando asignaciones significativas a estudios avanzados de flujo de potencia, cortocircuito y coordinación de protección que garantizan la integración confiable de las mejoras de activos. El programa de USD 1.300 millones de National Grid en Massachusetts ejemplifica las inversiones en sistemas de gestión de distribución en tiempo real que dependen de sólidos motores de flujo de carga para la optimización de tensión-reactivo y la mitigación de contingencias. La Orden 881 de la FERC impulsa las clasificaciones ajustadas por temperatura ambiente, lo que desencadena la adquisición de módulos de modelado térmico dinámico. Mandatos similares en el marco del Paquete de Energía Limpia Europeo hacen que la tendencia sea global y duradera.

La Complejidad de las Energías Renovables Variables Exige Estudios Avanzados de Estabilidad

Las energías renovables ya superan el 40% de la generación anual en varios mercados, introduciendo dinámicas basadas en inversores que el software heredado no puede resolver. [1]Laboratorio Nacional de Energías Renovables, "Tecnologías y Aplicaciones de Almacenamiento de Energía a Escala de Red," nrel.gov Los proyectos de energía eólica marina que superan 1 GW requieren simulaciones electromagnéticas transitorias detalladas para validar los enlaces de corriente continua de alta tensión (HVDC) y el comportamiento de los inversores formadores de red en zonas interconectadas. Los activos híbridos de solar-eólica-almacenamiento añaden lazos de control de múltiples escalas temporales, amplificando la necesidad de análisis integrados de armónicos, resonancia subsíncrona y respuesta en frecuencia dentro de un único entorno de usuario. Los proveedores que incorporan estos solucionadores de alta fidelidad obtienen una ventaja competitiva a medida que las empresas de servicios públicos priorizan la estabilidad sobre el costo.

Los Recursos de Energía Distribuida Transforman el Análisis de los Sistemas de Distribución

La capacidad global de recursos de energía distribuida alcanza los 387 GW en 2024, lo que obliga a las empresas de servicios públicos a modelar flujos de potencia bidireccionales, excursiones de tensión y esquemas de protección complejos en redes diseñadas para la entrega unidireccional. [2]Siemens AG, "PSS SINCAL – Software de Análisis de Sistemas de Potencia," siemens.com La gestión avanzada de la distribución depende ahora de software capaz de simular miles de inversores fotovoltaicos en tejados, cargadores de vehículos y sistemas de baterías con una resolución de menos de un segundo. La Orden 2222 de la FERC acelera los estudios de agregación de plantas de energía virtual, reforzando la demanda de plataformas nativas en la nube con particiones de cómputo escalables capaces de optimizar el despacho por hora.

Los Mandatos de Ciberseguridad Reconfiguran el Modelado de Infraestructura Crítica

La norma NERC CIP-015-1 obliga a los operadores de la red de América del Norte a evaluar las vulnerabilidades cibernéticas junto con las contingencias físicas, combinando los estudios eléctricos tradicionales con simulaciones de escenarios de amenazas. [3]Corporación Norte Americana de Confiabilidad Eléctrica, "CIP-015-1 – Seguridad y Monitoreo de Interconexión," nerc.com El plan de Modernización Energética de la Casa Blanca exige evaluaciones del impacto cibernético en cada inversión federal en la red, lo que lleva a las empresas de servicios públicos a buscar software capaz de cuantificar el impacto en la estabilidad de los ataques a la integridad de los datos y los retrasos en las comunicaciones. Los proveedores que integran modelos de red a nivel de paquetes con solucionadores de flujo de potencia satisfacen estas verificaciones de cumplimiento en evolución.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de licencia y curvas de aprendizaje pronunciadas | -1.8% | Global, especialmente en empresas de servicios públicos más pequeñas | Corto plazo (≤ 2 años) |

| Problemas de calidad de datos provenientes de sistemas SCADA/EMS heredados | -1.4% | Global, redes maduras con activos envejecidos | Mediano plazo (2-4 años) |

| Cuellos de botella en la convergencia de TI-OT | -1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Normas de control de exportaciones que limitan el intercambio de modelos | -0.7% | Global, con mayor fricción entre Estados Unidos y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos de Licencia Crean Barreras de Adopción

Las licencias empresariales con precios de entre USD 50.000 y USD 500.000 ajustan los presupuestos de capital de las empresas de servicios públicos municipales que analizan los sistemas de forma episódica, lo que las obliga a externalizar o aplazar los estudios. El costo total de propiedad aumenta aún más con un mantenimiento anual que promedia entre el 20% y el 25% del gasto inicial. Los prolongados ciclos de capacitación agotan los escasos recursos de ingeniería, retrasando la entrega de proyectos. Los modelos de suscripción en la nube prometen alivio, aunque las preocupaciones sobre la residencia de datos y el cumplimiento de las normas de infraestructura crítica ralentizan la migración.

Los Cuellos de Botella en la Convergencia de TI-OT Ralentizan la Implementación

Las empresas de servicios públicos reportan plazos de 18 a 24 meses para integrar nuevas plataformas de análisis con datos SCADA heredados debido a protocolos no estándar y al endurecimiento de la ciberseguridad. La escasez de personal con conocimientos tanto en configuraciones de relés de protección como en orquestación segura en la nube agrava los retrasos. Cuando la integración se retrasa, los operadores mantienen flujos de trabajo manuales que socavan la conciencia situacional en tiempo real y limitan el retorno de la inversión en análisis.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: La Migración a la Nube se Acelera a Pesar de las Preocupaciones de Seguridad

El tamaño del mercado de software de análisis de sistemas de potencia para implementaciones locales asciende a USD 7,16 mil millones en 2025, lo que refleja una participación de ingresos del 66,73%, aunque su CAGR se rezaga en el 9,3% a medida que las empresas de servicios públicos pivotan hacia modelos de cómputo flexibles. Las suscripciones en la nube crecen desde USD 3,57 mil millones en 2025 a un ritmo del 14,36%, lo que señala un cambio estructural impulsado por cargas de trabajo de simulación elásticas y ciclos de actualización de hardware reducidos. Las grandes empresas de servicios públicos de propiedad de inversores prueban arquitecturas híbridas —usando la nube para estudios de planificación y sistemas locales para la coordinación de protección en tiempo real— para equilibrar las necesidades de latencia, soberanía y cumplimiento. Los primeros adoptantes citan ahorros del 30% en el costo total de propiedad tras eliminar los clústeres de alto rendimiento redundantes. Las percepciones de riesgo se alivian a medida que las plataformas líderes obtienen las certificaciones SOC 2 Tipo II e ISO 27001 y cumplen con la guía de segmentación NERC CIP. Las cooperativas más pequeñas logran paridad, accediendo a solucionadores de nivel empresarial sin el desembolso de capital que antes se requería para adquirir licencias perpetuas. Sin embargo, las leyes de localización de datos en India y los límites de transferencia transfronteriza en la Unión Europea significan que los proveedores globales deben implementar nodos regionales o asociarse con proveedores de nube soberana, lo que añade complejidad a los acuerdos de nivel de servicio.

Una ventaja paralela surge en los análisis electromagnéticos transitorios de uso intensivo de cómputo, donde las instancias en la nube que ejecutan miles de núcleos comprimen estudios de estabilidad de una semana en trabajos nocturnos. Esta aceleración acorta los plazos de la cola de interconexión para los desarrolladores de energías renovables, mejorando la economía del proyecto y las puntuaciones de preparación de la red. Los proveedores que optimizan las licencias para cobrar por hora de CPU o por escenario de simulación amplían los segmentos direccionables, particularmente entre las empresas de ingeniería, adquisición y construcción (EPC) que requieren acceso esporádico durante los picos de los proyectos. El cambio también permite actualizaciones continuas de software, garantizando que los módulos se mantengan al día con las revisiones de los estándares IEEE sin gestión manual de parches.

Por Tipo de Módulo: El Análisis de Cortocircuito Gana Impulso

Los motores de flujo de carga y flujo de potencia siguen siendo la columna vertebral, contribuyendo con el 27,82% de los ingresos de 2024, equivalente a USD 2,98 mil millones del tamaño del mercado de software de análisis de sistemas de potencia. Sin embargo, los módulos de cortocircuito, con USD 1,91 mil millones en 2025, superan a la base con una CAGR del 12,58%. Las tablas de arco eléctrico actualizadas de la norma IEEE 1584-2018 obligan a las empresas de servicios públicos a reevaluar la coordinación de dispositivos de protección y las clases de equipo de protección personal (EPP) cada cinco años, transformando el cumplimiento de seguridad en un ciclo predecible de renovación de licencias. Los proveedores que integran modelos de falla directamente con diseños de subestaciones en 3D y repositorios BIM reducen la entrada de datos duplicada, haciendo que los flujos de trabajo de cumplimiento sean más rápidos y menos propensos a errores.

Los conjuntos de módulos más amplios incorporan cada vez más análisis de armónicos, parpadeo, transitorios electromagnéticos y penetración cibernética. La demanda de solucionadores de armónicos crece en redes con grandes inversores solares y cargadores de vehículos eléctricos, donde las excursiones de calidad de energía pueden reducir los niveles de inyección a la red. Los vínculos de gemelos digitales en tiempo real permiten a los operadores alimentar flujos de datos SCADA en casos de estudio cada 15 minutos, recalibrando automáticamente los ajustes de protección cuando cambia la topología. Estas características de alta automatización elevan los costos de cambio, anclando a los clientes a ecosistemas de múltiples módulos y erosionando el caso de negocio para las soluciones puntuales.

Por Usuario Final: Los Desarrolladores de Energías Renovables Impulsan el Crecimiento

Las empresas eléctricas e ISOs anclan el mercado con una participación de ingresos del 54,63% equivalente a USD 5,86 mil millones en 2025. Sin embargo, los propietarios de plantas de energía renovable son los de mayor crecimiento, expandiéndose al 12,64% a medida que las carteras híbridas y los activos de almacenamiento comercial exigen modelos sofisticados de interconexión y estabilidad. Los desarrolladores de complejos de solar más almacenamiento de 500 MW simulan curvas de respuesta en frecuencia, degradación de baterías y riesgo de curtailment en una sola plataforma, ayudando a los financiadores a suscribir ingresos comerciales con proyecciones P50/P90 más precisas.

Las plantas industriales, en particular las fábricas de semiconductores y las gigafábricas, requieren estudios de arranque de motores y arco eléctrico para calificar para seguros y aprobaciones regulatorias, lo que respalda una tasa de crecimiento constante de un solo dígito medio. Los operadores de centros de datos comerciales se convierten en un nicho destacado, ya que los campus de hiperescala de 100 MW integran generación in situ, condensadores síncronos y sistemas de alimentación ininterrumpida (SAI) a gran escala que exigen estudios integrados de flujo de carga y cortocircuito para mantener los acuerdos de nivel de servicio de tiempo de actividad. Las empresas EPC aprovechan las licencias de suscripción durante las fases de diseño y trasladan los costos a los propietarios de los proyectos, ampliando la presencia de los proveedores en los mercados emergentes sin presencia directa de ventas.

Por Aplicación: Los Estudios de Integración de Energías Renovables se Disparan

La planificación de transmisión y distribución, que representa el 39,97% de las implementaciones de 2024, sigue siendo el caso de uso individual más grande por volumen, aunque los estudios de integración de energías renovables e impacto en la red crecen más rápido, alcanzando una CAGR del 12,94%. Los reguladores estatales en los Estados Unidos ahora exigen a las empresas de servicios públicos que presenten mapas proactivos de capacidad de alojamiento cuando la penetración solar supera el 15% de la carga del alimentador, creando ciclos de análisis recurrentes. Las licitaciones de energía eólica marina exigen evaluaciones electromagnéticas transitorias completas de los cables de exportación y los convertidores formadores de red, impulsando al alza las horas de estudio especializadas. Los segmentos de diseño de redes inteligentes y microrredes avanzan a medida que los campus comerciales buscan soluciones de resiliencia; aquí, los simuladores digitales en tiempo real alimentan sistemas de capacitación de operadores que replican el entorno SCADA en vivo, proporcionando ejercicios de memoria muscular para la recuperación ante apagones.

Los planificadores de expansión de generación pasan de la construcción de turbinas de gas a la optimización de carteras que abarcan tecnologías de almacenamiento, respuesta a la demanda y unidades de punta listas para hidrógeno. El software que integra motores de costeo de producción con algoritmos de liquidación de mercado ofrece a los planificadores de recursos un panel único para el despacho económico y los pronósticos de congestión nodal. Los simuladores de capacitación de operadores también se benefician del cómputo elástico en la nube, lo que permite sesiones simultáneas para los coordinadores regionales de confiabilidad que se preparan para eventos climáticos extremos.

Análisis Geográfico

La participación de ingresos del 31,38% de Europa en 2024 subraya su base de clientes madura pero tecnológicamente exigente. Los operadores nacionales de la red llevan a cabo con frecuencia optimizaciones de flujo de potencia transfronterizas y análisis de reservas de contención de frecuencia, lo que requiere soporte multilingüe y de múltiples códigos. El plan REPowerEU de la región acelera las conversiones de tuberías listas para hidrógeno, aumentando los niveles de corriente de cortocircuito y haciendo necesaria la recalibración de los ajustes de protección. Las empresas de servicios públicos implementan monitores de estabilidad en tiempo real que fusionan datos de sincrofasores con modelos de gemelos digitales, lo que ilustra cómo los análisis avanzados se han convertido en elementos operativos estándar, no en aspiraciones futuras.

Asia-Pacífico registra la CAGR más rápida del 13,19% hasta 2030, impulsada por la construcción de líneas de ultra alta tensión de China, el auge de la energía solar en tejados de India y la electrificación industrial del Sudeste Asiático. Los códigos nacionales varían significativamente, desde los estrictos umbrales de caída de tensión momentánea de Japón hasta los requisitos de inercia dinámica de Australia, elevando la demanda de plantillas de estudio configurables. Los proveedores con soporte en idioma local, centros de datos en la nube regionales y bibliotecas de códigos de red precertificadas capturan rápidamente cuota de mercado. El financiamiento gubernamental para proyectos piloto de redes inteligentes, como las iniciativas de la Cumbre de Potencia de Asia-Pacífico de Japón, acelera aún más las implementaciones.

América del Norte mantiene un sólido crecimiento de un solo dígito anclado en un gasto de modernización de la red que supera los USD 100 mil millones y una sólida aplicación de la ciberseguridad. Los picos de carga de los centros de datos en Virginia y Texas obligan a las empresas de servicios públicos a realizar estudios probabilísticos de contingencia a intervalos semanales, impulsando el consumo de horas de solucionador. Las reformas de adecuación de recursos de California impulsan la adopción de módulos probabilísticos de adecuación de recursos que combinan escenarios meteorológicos con distribuciones de disponibilidad de plantas, una funcionalidad ahora incluida en varios conjuntos insignia. Oriente Medio y África, aunque más pequeños, registran un crecimiento de dos dígitos a medida que las empresas de servicios públicos del Golfo integran parques solares de 700 MW y África electrifica regiones remotas con microrredes que requieren algoritmos robustos de operación en isla.

Panorama Competitivo

El mercado de software de análisis de sistemas de potencia presenta una concentración moderada; los cinco principales proveedores —Siemens, ABB, Schneider Electric, DIgSILENT y PowerWorld— poseen poco menos de la mitad de los ingresos totales de 2024. Los conglomerados industriales venden software de forma cruzada con productos de hardware como relés, equipos SCADA y transformadores, lo que permite ciclos de adquisición agrupados. Los especialistas de nicho defienden su participación a través de solucionadores profundos: el motor de transitorios electromagnéticos de DIgSILENT o la biblioteca de dispositivos de protección de ETAP. Las adquisiciones de capital privado, en particular la compra por USD 1.200 millones de Energy Exemplar, indican valoraciones crecientes para las plataformas que combinan análisis de expansión de capacidad y flujo de potencia en ecosistemas de planificación holísticos.

Los movimientos estratégicos en 2025 giran en torno a la mejora con inteligencia artificial. Hitachi Energy lanzó Nostradamus AI, que combina la predicción de fallas mediante aprendizaje automático con el flujo de carga clásico, prometiendo evaluaciones de escenarios un 25% más rápidas. La adquisición de Reactive Technologies por parte de Siemens Energy añade medición de inercia en tiempo real, fundamental para las redes dominadas por recursos basados en inversores. La adquisición de Power Grid Engineering por parte de ABB asegura experiencia en coordinación de protección, ayudando a cumplir los mandatos de seguridad de América del Norte. Las alianzas en la nube proliferan; Schneider Electric se asocia con Microsoft Azure para dirigirse a los usuarios de nivel medio que dudan en invertir en clústeres de alto rendimiento locales.

Las empresas emergentes persiguen el "modelo como servicio", ofreciendo ejecuciones de estabilidad accesibles mediante API empaquetadas por simulación. Las solicitudes de patentes para algoritmos de optimización mejorados con inteligencia artificial aumentan un 47% en 2024, mostrando un impulso sustancial en investigación y desarrollo. Sin embargo, las barreras siguen siendo elevadas: los proveedores necesitan procesos certificados por ISO, centros de datos regionales y equipos de soporte disponibles las 24 horas del día, los 7 días de la semana para ganar contratos con empresas de servicios públicos. La ventaja competitiva se deriva cada vez más de la amplitud de la solución, la postura de ciberseguridad demostrada y las métricas de tiempo hasta la obtención de información. Es probable que la consolidación del mercado continúe a medida que los actores establecidos adquieran solucionadores especializados para anticiparse a la disrupción.

Líderes de la Industria de Software de Análisis de Sistemas de Potencia

Siemens AG

General Electric Company

ABB Ltd

Schneider Electric SE

Eaton Corporation plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: EasyPower lanzó la Versión 2025 con cálculos de cortocircuito mejorados para redes desequilibradas y soporte de arquitectura de 64 bits, integrada con Revit 2025

- Julio de 2025: Blackstone y Vista Equity Partners completaron la adquisición de Energy Exemplar por USD 1.200 millones, fusionando el modelado de mercado PLEXOS con análisis de flujo de potencia para la planificación energética integral

- Junio de 2025: ABB adquirió Power Grid Engineering por USD 285 millones, añadiendo experiencia en HVDC y coordinación de protección a su cartera

- Mayo de 2025: Hitachi Energy lanzó la plataforma de inteligencia artificial Nostradamus para la optimización predictiva de la red

Alcance del Informe Global del Mercado de Software de Análisis de Sistemas de Potencia

| Local |

| Basado en la nube |

| Análisis de Flujo de Carga y Flujo de Potencia |

| Análisis de Cortocircuito |

| Análisis de Armónicos y Parpadeo |

| Arco Eléctrico y Coordinación de Protección |

| Otro Tipo de Módulo / Herramienta |

| Empresas Eléctricas e ISOs |

| Plantas Industriales y de Manufactura |

| Propietarios de Plantas de Energía Renovable |

| Operadores Comerciales y de Centros de Datos |

| Empresas de Ingeniería, Adquisición y Construcción (EPC) |

| Planificación de Transmisión y Distribución |

| Planificación de Expansión de Generación |

| Estudios de Integración de Energías Renovables e Impacto en la Red |

| Diseño de Redes Inteligentes y Microrredes |

| Simulación Digital en Tiempo Real y Capacitación de Operadores |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Implementación | Local | ||

| Basado en la nube | |||

| Por Tipo de Módulo / Herramienta | Análisis de Flujo de Carga y Flujo de Potencia | ||

| Análisis de Cortocircuito | |||

| Análisis de Armónicos y Parpadeo | |||

| Arco Eléctrico y Coordinación de Protección | |||

| Otro Tipo de Módulo / Herramienta | |||

| Por Usuario Final | Empresas Eléctricas e ISOs | ||

| Plantas Industriales y de Manufactura | |||

| Propietarios de Plantas de Energía Renovable | |||

| Operadores Comerciales y de Centros de Datos | |||

| Empresas de Ingeniería, Adquisición y Construcción (EPC) | |||

| Por Aplicación | Planificación de Transmisión y Distribución | ||

| Planificación de Expansión de Generación | |||

| Estudios de Integración de Energías Renovables e Impacto en la Red | |||

| Diseño de Redes Inteligentes y Microrredes | |||

| Simulación Digital en Tiempo Real y Capacitación de Operadores | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de software de análisis de sistemas de potencia en 2030?

Se prevé que el mercado alcance los USD 19,05 mil millones para 2030.

¿Qué región muestra el crecimiento más rápido para las plataformas de análisis de sistemas de potencia?

Asia-Pacífico lidera con una CAGR del 13,19% hasta 2030, impulsada por implementaciones de energías renovables a gran escala y programas de modernización de la red.

¿Por qué los módulos de análisis de cortocircuito están ganando participación?

Las normas actualizadas de arco eléctrico de la IEEE 1584-2018 y el mayor cumplimiento de la seguridad impulsan a las empresas de servicios públicos a invertir en herramientas modernas de cortocircuito y coordinación de protección.

¿Cómo están cambiando las implementaciones en la nube los modelos de adquisición?

Las plataformas en la nube trasladan el gasto de los presupuestos de capital a los operativos, reducen los ciclos de actualización de hardware y otorgan a las empresas de servicios públicos más pequeñas acceso a solucionadores de alto rendimiento.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Los propietarios de plantas de energía renovable, especialmente los que desarrollan activos híbridos de solar-eólica-almacenamiento, crecen al 12,64% ya que requieren estudios complejos de interconexión.

¿Cómo influyen los mandatos de ciberseguridad en las características del software?

Estándares como la norma NERC CIP-015-1 impulsan la demanda de modelado ciberfísico integrado que simula el impacto en la red de los ataques a la red y las violaciones de la integridad de los datos.

Última actualización de la página el: