Tamaño y Participación del Mercado de Software de Sostenibilidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.07% CAGR |

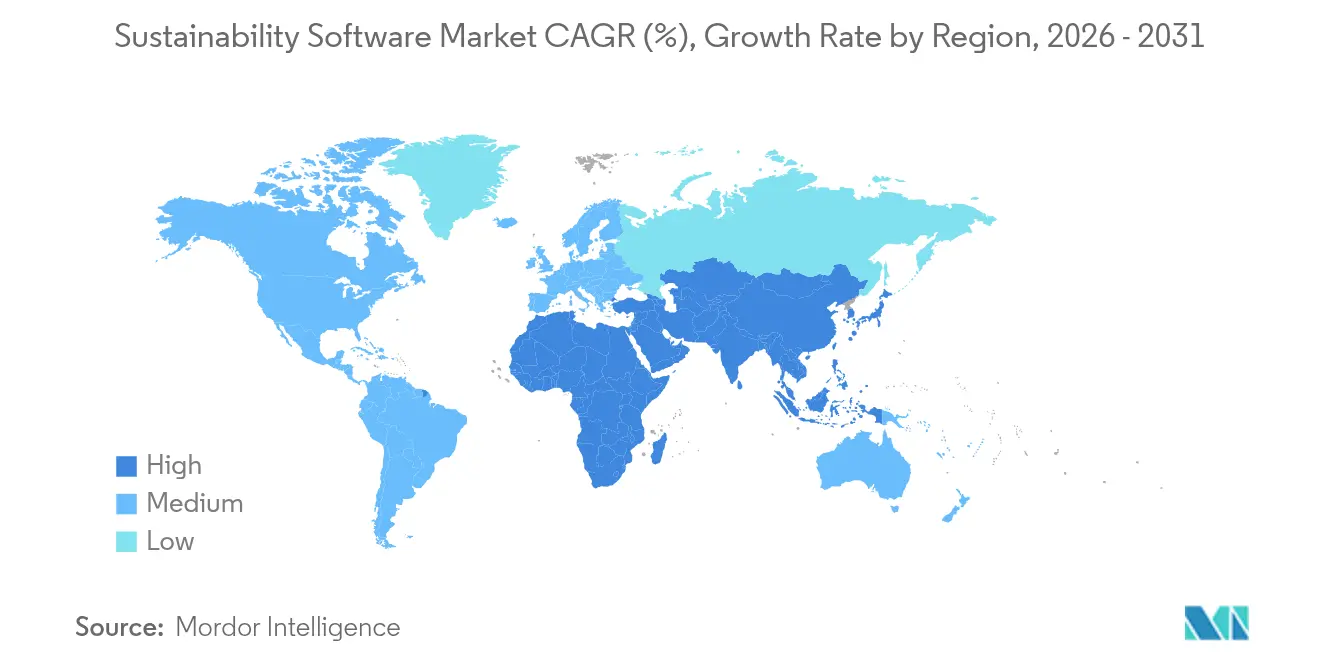

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

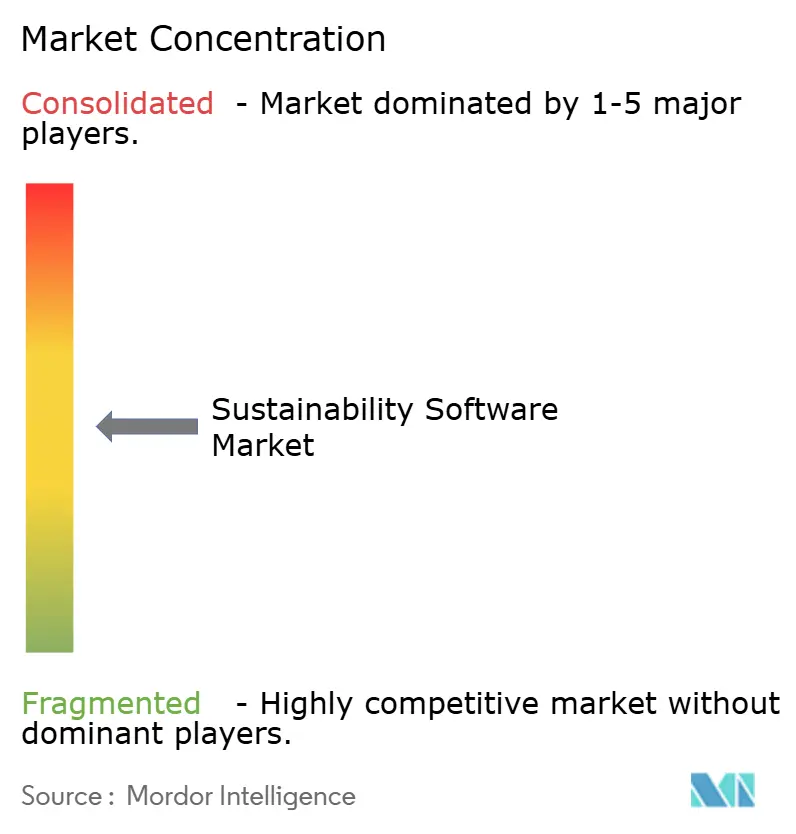

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de Sostenibilidad por Mordor Intelligence

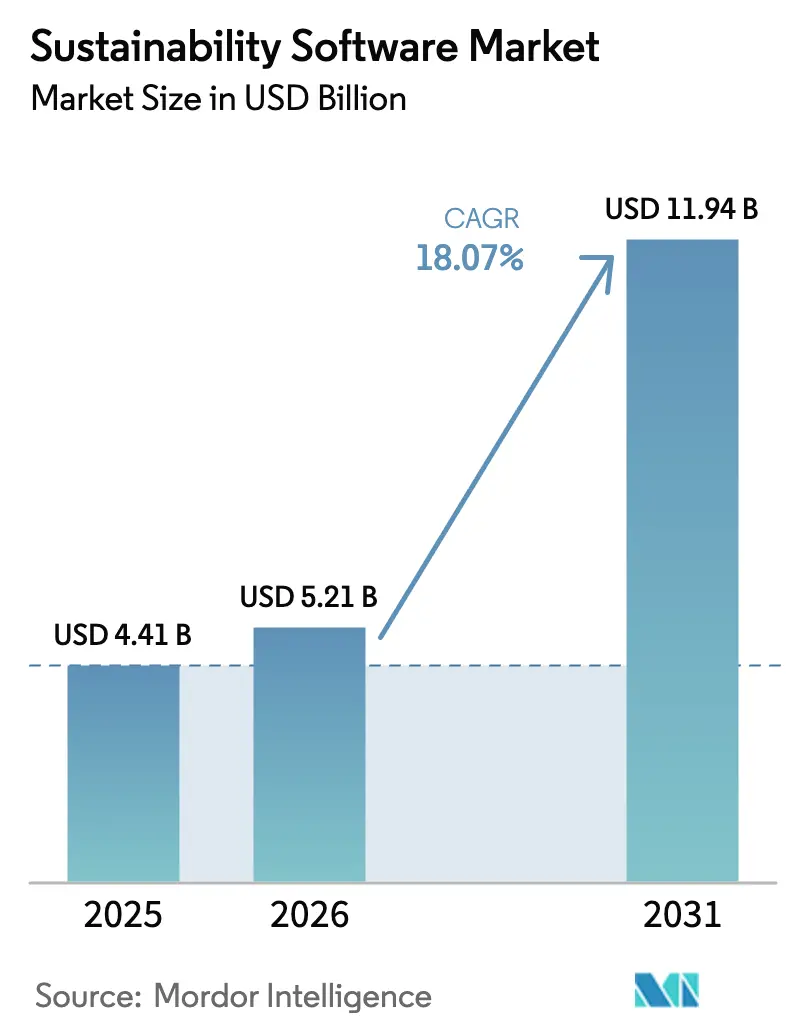

El tamaño del mercado de software de sostenibilidad fue valorado en USD 4,41 mil millones en 2025 y se estima que crecerá desde USD 5,21 mil millones en 2026 hasta alcanzar USD 11,94 mil millones en 2031, a una CAGR del 18,07% durante el período de pronóstico (2026-2031). El impulso del gasto refleja las normas obligatorias de divulgación climática, el aumento de los costos energéticos y el claro retorno financiero de las plataformas avanzadas de gestión de carbono. La claridad regulatoria derivada de la norma de la SEC de marzo de 2024 ha desplazado la adopción de software desde la presentación de informes voluntarios hacia una infraestructura de cumplimiento de misión crítica. Los usuarios también validan los ahorros directos de costos, como la reducción anual de energía de USD 20 millones entregada al GPT Group a través de IBM Envizi. Los proveedores ahora enfatizan el análisis en tiempo real habilitado por inteligencia artificial que integra perspectivas de descarbonización en las operaciones diarias, mientras que el interés del capital privado señala confianza en el potencial de crecimiento a largo plazo del mercado de software de sostenibilidad.

Conclusiones Clave del Reporte

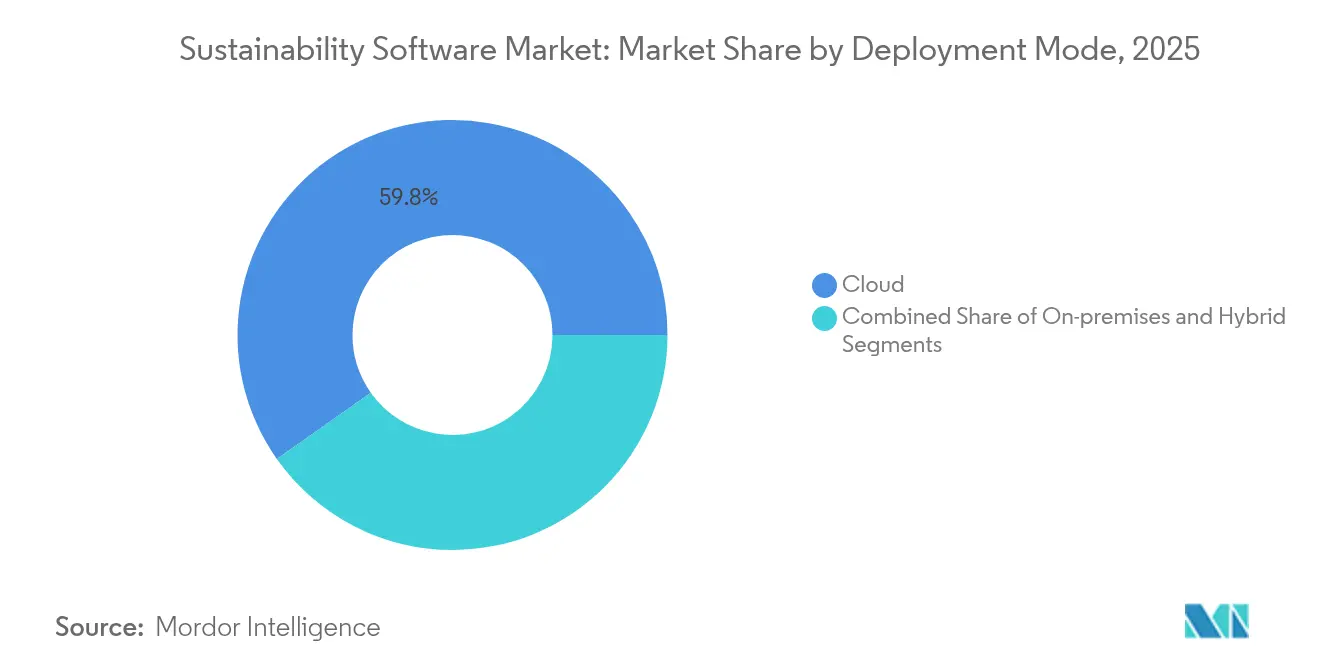

- Por modo de implementación, las soluciones en la nube representaron el 59,78% de la participación del mercado de software de sostenibilidad en 2025, mientras que la arquitectura híbrida está proyectada para crecer a una CAGR del 19,02% hasta 2031.

- Por categoría de software, los informes y la gestión de sostenibilidad (ESG) lideraron con una participación de ingresos del 39,45% en 2025; se proyecta que las herramientas de sostenibilidad de la cadena de suministro se expandirán a una CAGR del 19,25% hasta 2031.

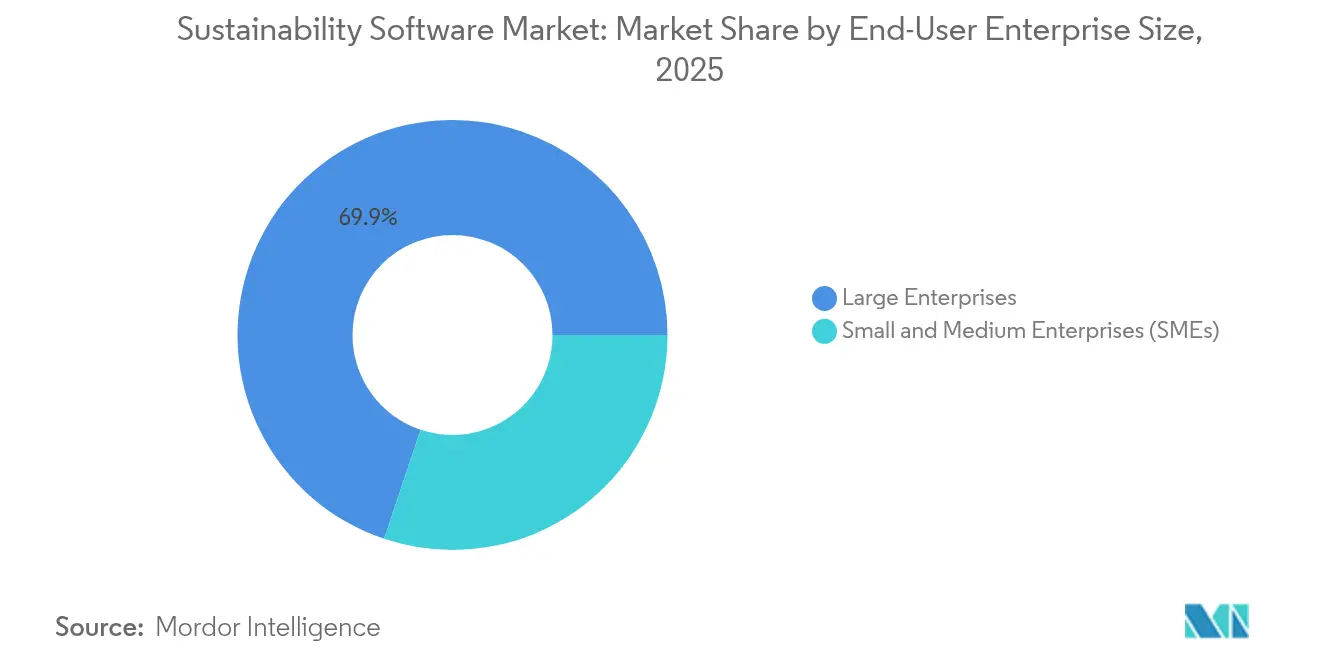

- Por tamaño de empresa del usuario final, las grandes organizaciones representaron el 69,85% del mercado de software de sostenibilidad en 2025, mientras que el segmento de las pymes avanza a una CAGR del 18,22%.

- Por industria del usuario final, energía y servicios públicos representaron el 24,88% del tamaño del mercado de software de sostenibilidad en 2025; la manufactura está en camino de alcanzar una CAGR del 18,14% entre 2026 y 2031.

- Por geografía, América del Norte capturó el 41,62% de la participación del mercado de software de sostenibilidad en 2025; Asia-Pacífico está proyectada para registrar una CAGR del 18,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Sostenibilidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones de divulgación ESG a nivel mundial | +4.2% | Global, con la UE y EE. UU. liderando la implementación | Corto plazo (≤ 2 años) |

| Los compromisos corporativos de cero emisiones netas impulsan la demanda de contabilidad de carbono | +3.8% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Ahorro de costos derivado del análisis de optimización de energía y recursos | +3.1% | Global, más fuerte en industrias de uso intensivo de energía | Mediano plazo (2-4 años) |

| Presión de inversores y partes interesadas por datos ESG transparentes | +2.9% | América del Norte y UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Captura y automatización de datos de Alcance 3 impulsadas por inteligencia artificial | +2.7% | Global, adopción temprana en tecnología y manufactura | Largo plazo (≥ 4 años) |

| Convergencia de plataformas de informes ESG y financieros | +2.1% | América del Norte y UE principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones de Divulgación ESG a Nivel Mundial

Las normas vinculantes elevan el mercado de software de sostenibilidad de análisis opcional a infraestructura obligatoria. Los mandatos de la SEC y la UE ahora imponen sanciones materiales por datos de carbono inexactos o faltantes, impulsando implementaciones a nivel empresarial antes de los plazos de presentación escalonados. Se espera una demanda continua de plataformas hasta 2028 a medida que entren en vigor sucesivos niveles de presentación de informes.

Los Compromisos Corporativos de Cero Emisiones Netas Impulsan la Demanda de Contabilidad de Carbono

Los objetivos ambiciosos requieren un seguimiento granular de las emisiones de Alcance 1-3 mediante software de gestión de carbono. El compromiso de Microsoft de alcanzar la neutralidad de carbono para 2030, respaldado por más de 34 GW de energía renovable contratada, ilustra cómo el software permite la supervisión de proyectos y la verificación de reducciones [1]Microsoft Corporation, "Informe de Sostenibilidad de Microsoft 2025," microsoft.com. A medida que los inversores vinculan los resultados ESG al acceso al capital, los sistemas de datos sólidos se vuelven esenciales para la rendición de cuentas ejecutiva.

Ahorro de Costos Derivado del Análisis de Optimización de Energía y Recursos

Las plataformas modernas integran sensores de IoT y algoritmos de inteligencia artificial que detectan patrones de desperdicio y ajustan los equipos en tiempo real. Estas funciones convierten los programas de sostenibilidad en centros de beneficio al reducir las facturas de servicios públicos y los gastos de mantenimiento, reforzando las aprobaciones presupuestarias de los directores financieros sin depender únicamente de argumentos de cumplimiento.

Captura y Automatización de Datos de Alcance 3 Impulsadas por Inteligencia Artificial

La inteligencia artificial ahora aborda la tarea más difícil de la contabilidad de carbono: los datos de proveedores. Los algoritmos de Persefoni detectan anomalías y llenan vacíos, mejorando la preparación para auditorías. Las soluciones de CO₂ AI comprimen cálculos que llevan meses en días, permitiendo a empresas como Symrise rastrear miles de productos de forma simultánea. La automatización escala el mercado de software de sostenibilidad a medida que los informes de la cadena de valor se vuelven universales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de analistas de datos de sostenibilidad calificados | -2.1% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Alto costo inicial de las plataformas de nivel empresarial | -1.8% | Global, afecta particularmente a las pymes | Corto plazo (≤ 2 años) |

| Obstáculos de soberanía de datos para la implementación en la nube transfronteriza | -1.3% | UE, China e industrias reguladas | Largo plazo (≥ 4 años) |

| Rechazo al ESG en ciertos estados de EE. UU. que frena la adopción | -0.9% | Estados seleccionados de EE. UU., efecto secundario limitado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Analistas de Datos de Sostenibilidad Calificados

La demanda de talento ESG supera la oferta, ya que el 71% de los fabricantes planean la expansión departamental pero tienen dificultades para reclutar especialistas en contabilidad de carbono. La dependencia de consultores eleva los costos de los proyectos y ralentiza el desarrollo de capacidades internas, especialmente entre las empresas del mercado medio.

Alto Costo Inicial de las Plataformas de Nivel Empresarial

Las implementaciones integrales pueden superar USD 1 millón una vez incluidos los costos de licencias, integración y capacitación, lo que disuade a las pymes sensibles al precio. Los proveedores ahora comercializan paquetes de SaaS modulares para reducir el gasto inicial, pero la inversión significativa sigue siendo una barrera, especialmente fuera de los compradores de grandes empresas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Infraestructura Híbrida Gana Prioridad Estratégica

El mercado de software de sostenibilidad registró que la implementación en la nube mantuvo una participación dominante del 59,78% en 2025, mientras que se prevé que las configuraciones híbridas registren una CAGR del 19,02% hasta 2031. Los modelos híbridos combinan el análisis en la nube con el procesamiento perimetral local, permitiendo a las empresas cumplir con las leyes de residencia de datos y mantener al mismo tiempo capacidades de pronóstico con uso intensivo de inteligencia artificial. Los productores de energía y los fabricantes integran plataformas como la suite híbrida de Schneider Electric para sincronizar los sensores de planta con los paneles de control en la nube, obteniendo ganancias de eficiencia inmediatas. La adopción híbrida satisface así tanto los imperativos de cumplimiento como los operativos, posicionándola como el próximo motor de expansión del mercado de software de sostenibilidad.

Las arquitecturas híbridas también protegen las inversiones a futuro, ya que las empresas pueden trasladar cargas de procesamiento entre entornos a medida que evolucionan las regulaciones. Las posturas de ciberseguridad mejoran cuando los datos operativos sensibles nunca salen de las instalaciones controladas, aunque los conocimientos agregados siguen residiendo en nubes seguras para los informes a nivel empresarial. Se prevé que esta flexibilidad acelere la penetración en sectores altamente regulados como las empresas de servicios públicos de energía y la industria farmacéutica, reforzando la resiliencia del mercado de software de sostenibilidad ante los cambios en el panorama normativo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al adquirir el reporte

Por Categoría de Software: Las Soluciones de Cadena de Suministro se Aceleran Más Allá del ESG Central

Los informes y la gestión de sostenibilidad (ESG) capturaron el 39,45% de los ingresos en 2025, pero las aplicaciones de sostenibilidad de la cadena de suministro están en camino de alcanzar una CAGR del 19,25% hasta 2031, lo que refleja los urgentes desafíos del Alcance 3. Los módulos automatizados de emisiones de flete, habilitados por la adquisición de Pledge por parte de Blue Yonder, ofrecen a los gestores logísticos paneles de control de CO₂e en tiempo real y formato de cumplimiento instantáneo. Estas capacidades extienden el valor de la plataforma más allá de los informes corporativos hacia la optimización diaria de adquisiciones y transporte, ampliando la base direccionable del mercado de software de sostenibilidad.

El crecimiento también proviene de los proveedores multinacionales que necesitan presentar datos estandarizados a múltiples clientes. Los bots de inteligencia artificial solicitan, validan y normalizan cifras de miles de proveedores, reduciendo el trabajo manual duplicado. A medida que la adopción se extiende hacia abajo en la cadena, las herramientas de cadena de suministro están preparadas para superar a los módulos ESG centrales en contribución incremental de ingresos, subrayando un cambio estructural en el mercado de software de sostenibilidad.

Por Tamaño de Empresa del Usuario Final: La Adopción por Parte de las Pymes se Acelera a Través de la Cascada Regulatoria

Las grandes empresas dominaron el 69,85% de los ingresos de 2025, aunque se espera que las pymes crezcan a una CAGR del 18,22% a medida que los mandatos fluyen a través de las cadenas de valor. Los contratistas principales exigen cada vez más que los proveedores de segundo nivel presenten cifras de carbono auditables, lo que obliga a las empresas más pequeñas a adoptar suscripciones de SaaS más ligeras adaptadas a usuarios no especializados. Esta expansión de la demanda diversifica la combinación de clientes del sector del software de sostenibilidad y reduce el riesgo de concentración.

Las pymes suelen priorizar la simplicidad y la implementación rápida sobre la personalización extensiva. Proveedores como VERSO ofrecen módulos de cumplimiento de la Directiva de Informes de Sostenibilidad Corporativa (CSRD) basados en plantillas que pueden activarse en semanas, acelerando el tiempo de obtención de valor. Los precios por suscripción y las bibliotecas de informes preconfiguradas ayudan a las pymes a superar las limitaciones de capital, facilitando una penetración más amplia del mercado de software de sostenibilidad.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al adquirir el reporte

Por Industria del Usuario Final: El Impulso de la Manufactura se Construye sobre la Integración Operativa

Energía y servicios públicos retuvo el 24,88% del tamaño del mercado de software de sostenibilidad en 2025 gracias al escrutinio regulatorio y la escala de la infraestructura. Sin embargo, se prevé que la manufactura alcance una CAGR del 18,14% hasta 2031 a medida que las plantas digitalizan los equipos para la optimización energética. La implementación de IBM Envizi por parte de Celestica en fábricas globales ejemplifica cómo los paneles de control en tiempo real reducen la intensidad de recursos al tiempo que orientan las prioridades de gasto de capital.

Los fabricantes también enfrentan riesgos del Alcance 3 porque los bienes adquiridos a menudo superan las emisiones directas de la planta. Las plataformas integradas mapean los flujos de materiales, modelan proveedores alternativos y vinculan los resultados con las declaraciones ambientales a nivel de producto. Estas capacidades transforman los ejercicios de cumplimiento en palancas estratégicas de abastecimiento, dinamizando aún más el mercado de software de sostenibilidad.

Análisis Geográfico

América del Norte mantuvo el 41,62% de la participación del mercado de software de sostenibilidad en 2025, ya que la norma de divulgación de la SEC, junto con las directrices reforzadas de adquisiciones federales, impulsaron una adopción acelerada. Las empresas se apresuraron a instrumentar activos y alinear los estados financieros con los datos de carbono obligatorios, mientras que la abundante financiación de capital de riesgo apoyó a las empresas emergentes que desarrollan modelos de inteligencia artificial verticales. Los maduros ecosistemas de consultoría facilitaron aún más la implementación.

Se proyecta que Asia-Pacífico registre una CAGR del 18,31% hasta 2031, el ritmo regional más alto. China exigirá que más de 300 empresas que cotizan en bolsa publiquen informes de sostenibilidad para 2026, y las bolsas de Singapur exigen informes climáticos para la mayoría de los emisores. La rápida industrialización genera ganancias de eficiencia inmediatas cuando el software recomienda modernizaciones de equipos, reforzando los argumentos de retorno sobre la inversión en los corredores manufactureros desde Shenzhen hasta Chennai.

Europa continúa con una fuerte adopción impulsada por la regulación a través de la Directiva de Informes de Sostenibilidad Corporativa, que cubre a más de 51.000 entidades. Las Normas Europeas de Informes de Sostenibilidad exigen evaluaciones detalladas de doble materialidad, impulsando la demanda de etiquetado automatizado de datos y pistas de auditoría. Los multinacionales alemanes que integran software híbrido con controles industriales muestran la experiencia regional que influye en las mejores prácticas globales.

Panorama Competitivo

El apetito del capital privado señala un campo de juego maduro pero aún fragmentado. Blackstone está evaluando una salida de USD 3 mil millones para Sphera y Thoma Bravo está considerando desinvertir en Cority a aproximadamente USD 2 mil millones, destacando las valoraciones premium asociadas a las plataformas ESG de alto crecimiento. Los compradores estratégicos también apuntan a módulos de inteligencia artificial o cadena de suministro de nicho para cerrar brechas de capacidad y ampliar sus suites.

La diferenciación tecnológica gira cada vez más en torno a la inteligencia artificial que automatiza la ingesta del Alcance 3, la detección de anomalías y los escenarios predictivos de descarbonización. Microsoft integra su Administrador de Sostenibilidad dentro del stack de nube más amplio para capitalizar las relaciones existentes con Azure, mientras que Persefoni se posiciona en torno a la precisión de la contabilidad de carbono de grado financiero para aseguradoras y bancos. Los proveedores de nicho prosperan especializándose en puntos de dolor verticales, pero enfrentan un creciente interés de adquisición por parte de consolidadores de plataformas.

Las ofertas específicas para pymes representan un terreno de espacio en blanco. Las soluciones que combinan incorporación guiada, plantillas sectoriales y precios por suscripción buscan eliminar las barreras de costo y complejidad. La penetración exitosa aquí ampliará el mercado total direccionable del software de sostenibilidad al atraer a miles de proveedores medianos recientemente cubiertos por regulaciones en cascada.

Líderes del Sector del Software de Sostenibilidad

-

Microsoft Corporation

-

IBM Corporation

-

SAP SE

-

Salesforce, Inc.

-

Wolters Kluwer N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Blue Yonder adquirió Pledge, añadiendo informes automatizados de emisiones de flete alineados con los marcos ISO 14083 y del Consejo Global de Emisiones Logísticas.

- Abril de 2025: Blackstone comenzó a explorar la venta de Sphera por USD 3 mil millones, reflejando la consolidación en curso.

- Diciembre de 2024: EQS Group adquirió Daato para profundizar las funciones de cumplimiento ESG.

- Noviembre de 2024: Normative adquirió Eivee, fortaleciendo las capacidades integradas de contabilidad de carbono.

Alcance del Reporte Global del Mercado de Software de Sostenibilidad

El software de sostenibilidad comprende aplicaciones y plataformas diseñadas para ayudar a organizaciones e individuos a rastrear, gestionar y reducir sus impactos ambientales, sociales y económicos. Estas soluciones de software integran herramientas y análisis para medir métricas de sostenibilidad como las emisiones de carbono, el consumo de energía, el uso del agua, la gestión de residuos y la eficiencia de la cadena de suministro. Además, facilitan el cumplimiento normativo, la presentación de informes y los procesos de toma de decisiones para alcanzar los objetivos de sostenibilidad.

El reporte del mercado de software de sostenibilidad está segmentado por implementación (nube, local), por tipo de software (software de gestión de recursos, software de gestión de carbono, software de informes y gestión de sostenibilidad, software de optimización energética, software de gestión de cumplimiento, otros), por vertical del usuario final (gobierno, BFSI, TI y telecomunicaciones, industrial, salud, otros verticales de usuario final) y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Nube |

| Local |

| Híbrido |

| Software de Gestión de Carbono |

| Informes y Gestión de Sostenibilidad (ESG) |

| Optimización de Energía y Recursos |

| Gestión de Cumplimiento y Riesgos |

| Sostenibilidad de la Cadena de Suministro |

| Medio Ambiente, Salud y Seguridad (MSS) |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Gobierno y Sector Público |

| BFSI |

| TI y Telecomunicaciones |

| Manufactura e Industrial |

| Salud y Ciencias de la Vida |

| Energía y Servicios Públicos |

| Bienes de Consumo y Comercio Minorista |

| Otras Industrias |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Categoría de Software | Software de Gestión de Carbono | ||

| Informes y Gestión de Sostenibilidad (ESG) | |||

| Optimización de Energía y Recursos | |||

| Gestión de Cumplimiento y Riesgos | |||

| Sostenibilidad de la Cadena de Suministro | |||

| Medio Ambiente, Salud y Seguridad (MSS) | |||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Industria del Usuario Final | Gobierno y Sector Público | ||

| BFSI | |||

| TI y Telecomunicaciones | |||

| Manufactura e Industrial | |||

| Salud y Ciencias de la Vida | |||

| Energía y Servicios Públicos | |||

| Bienes de Consumo y Comercio Minorista | |||

| Otras Industrias | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Reporte

¿Cuál es el valor actual del mercado de software de sostenibilidad?

El mercado de software de sostenibilidad está valorado en USD 5,21 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de software de sostenibilidad?

Se prevé que registre una CAGR del 18,07% y alcance USD 11,94 mil millones en 2031.

¿Qué modelo de implementación está creciendo más rápidamente?

Se proyecta que las arquitecturas híbridas se expandan a una CAGR del 19,02% hasta 2031 porque equilibran las necesidades de soberanía de datos con el análisis en la nube.

¿Por qué la manufactura es un segmento industrial de alto crecimiento?

Los fabricantes pueden vincular los paneles de control de emisiones directamente a los sistemas de planta, desbloqueando tanto beneficios de cumplimiento como de ahorro de costos que impulsan una CAGR del 18,14%.

Última actualización de la página el: