Tamaño y Participación del Mercado de Financiamiento Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

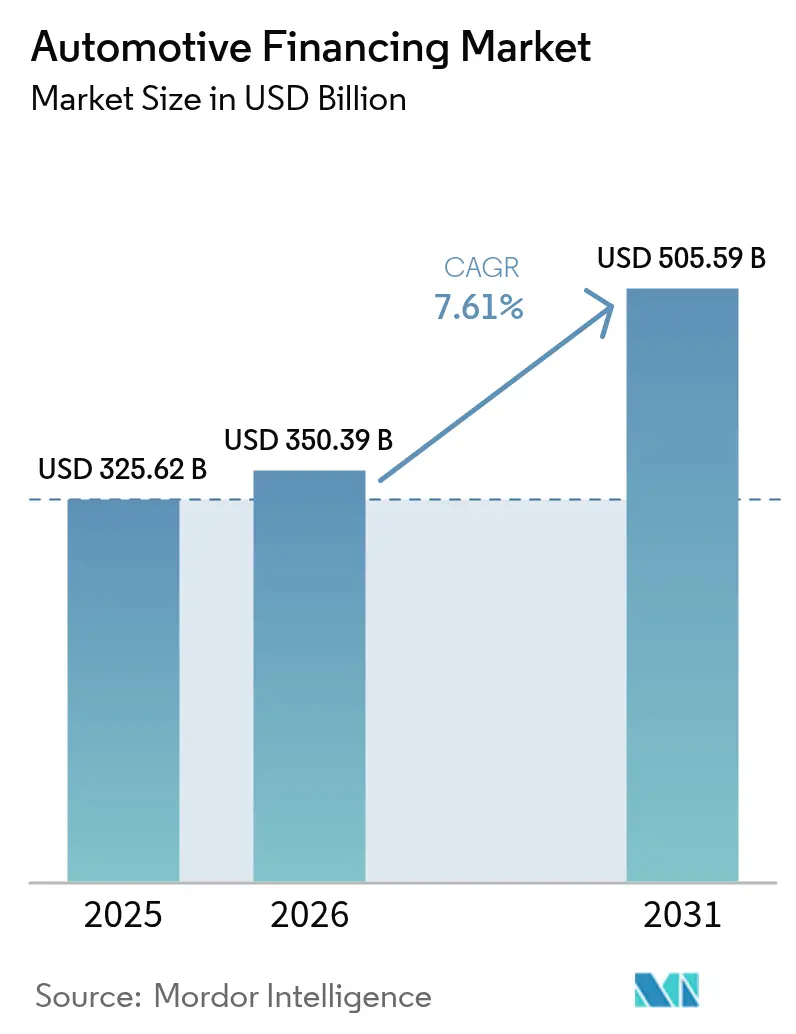

| Tamaño del Mercado (2026) | 350.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 505.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.61% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Financiamiento Automotriz por Mordor Intelligence

Se espera que el tamaño del mercado de financiamiento automotriz crezca de USD 325,62 mil millones en 2025 a USD 350,39 mil millones en 2026 y se prevé que alcance USD 505,59 mil millones en 2031 a una CAGR del 7,61% durante 2026-2031.

El financiamiento de vehículos usados, que ya representa el 53,40% del mercado de financiamiento automotriz, está creciendo a un ritmo acelerado del 9,2% y se perfila como el principal motor de crecimiento hasta 2030. Las plataformas de originación digital, el creciente apetito de los consumidores por estructuras de pago flexibles y la continua electrificación de las flotas de vehículos sostienen conjuntamente el impulso, incluso mientras las tasas de referencia se mantienen elevadas.[1]Los prestamistas responden profundizando las capacidades analíticas, ampliando la fijación de precios basada en riesgo y asociándose con mercados en línea de venta de automóviles para mantener el flujo de crédito. La capacidad de combinar el financiamiento con servicios de movilidad de valor agregado, como paquetes de suscripción y arrendamiento de baterías, también se está convirtiendo en una palanca competitiva decisiva para bancos, financieras cautivas de fabricantes y nuevos participantes del sector fintech por igual.

Conclusiones Clave del Informe

- Por tipo, los vehículos usados representaron el 53,10% de la participación del mercado de financiamiento automotriz en 2025 y se están expandiendo a una CAGR del 9,02% hasta 2031.

- Por tipo de fuente, los bancos mantuvieron el 46,05% del tamaño del mercado de financiamiento automotriz en 2025, mientras que se proyecta que las financieras cautivas de fabricantes de equipos originales crezcan más rápido con una CAGR del 8,02%.

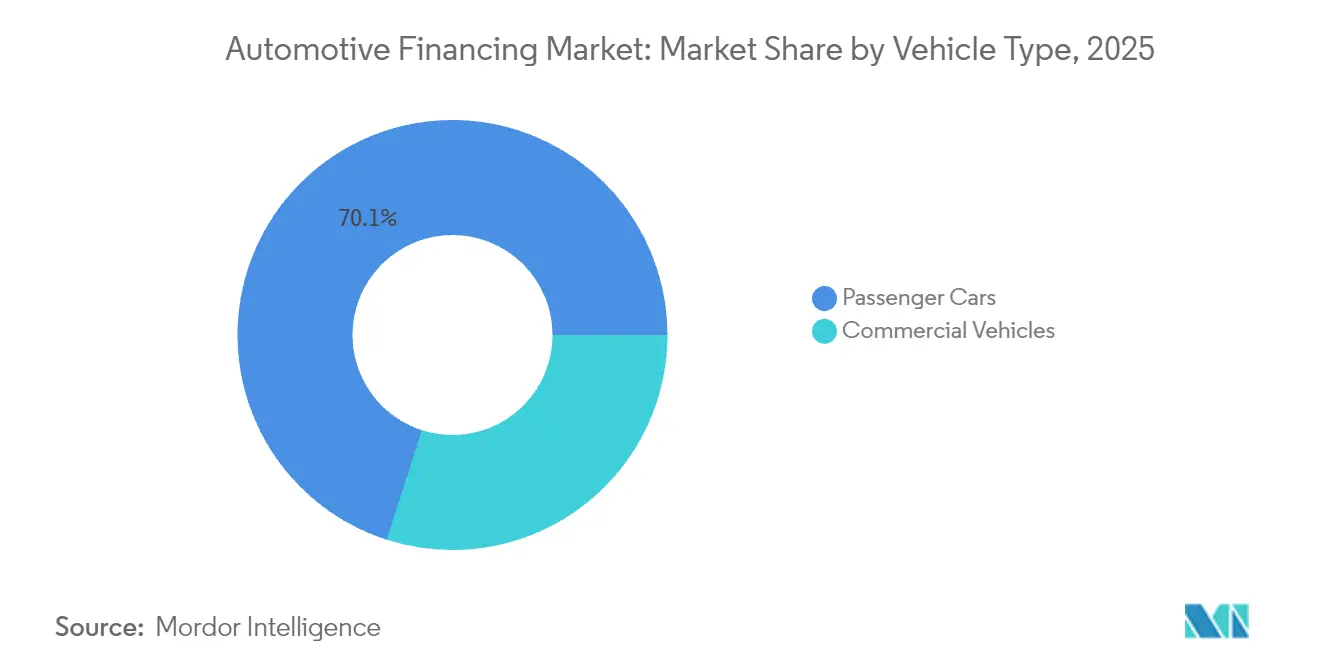

- Por categoría de vehículo, los automóviles de pasajeros lideraron con el 70,05% de la participación en los ingresos del mercado de financiamiento automotriz en 2025; los vehículos comerciales avanzan a una CAGR del 7,12% hasta 2031.

- Por productos de financiamiento, los préstamos lideraron con el 73,10% de la participación en los ingresos del mercado de financiamiento automotriz en 2025; los arrendamientos se expandirán a una CAGR del 7,81% hasta 2031.

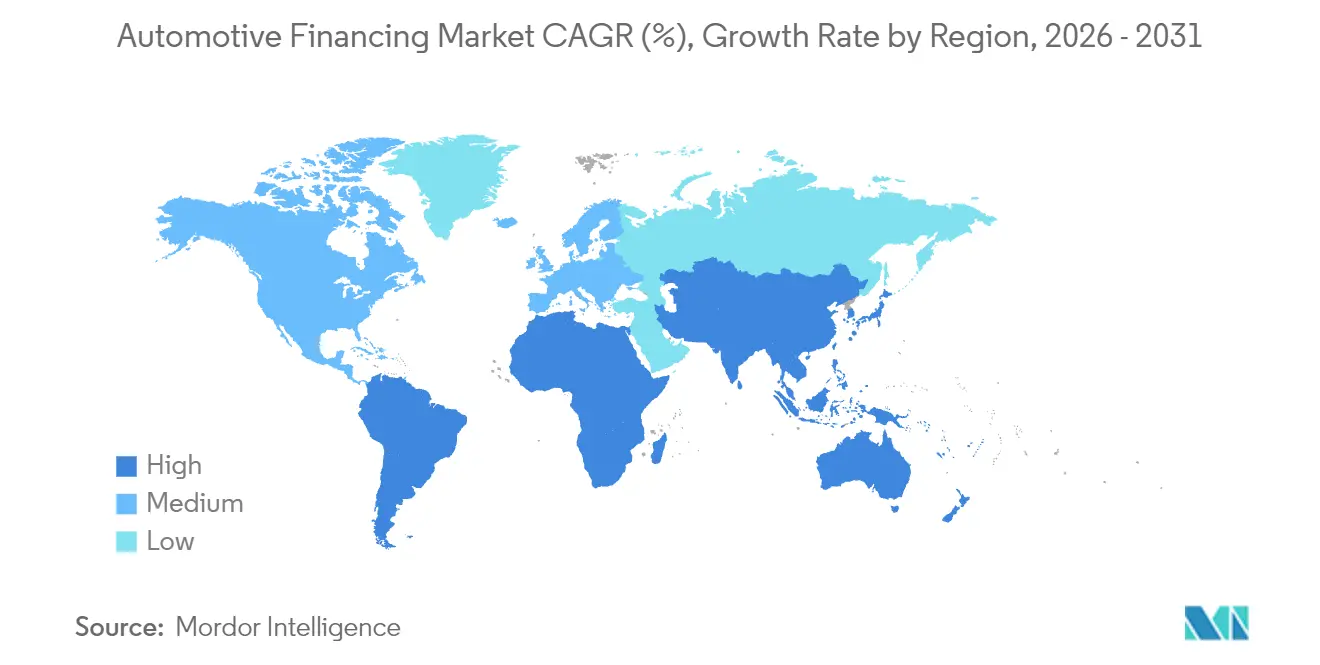

- Por región, Asia-Pacífico controló el 41,00% del mercado de financiamiento automotriz en 2025, mientras que se pronostica que Oriente Medio registre una CAGR del 10,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Financiamiento Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las Plataformas en Línea de Venta de Automóviles | +1.8% | América del Norte, expansión hacia Europa | Mediano plazo (2-4 años) |

| Aumento de las Transacciones de Vehículos Usados y Programas de Vehículos Usados Certificados | +1.5% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Rápido Crecimiento del Arrendamiento de Vehículos Eléctricos y Modelos de Suscripción | +1.2% | Asia-Pacífico, Europa | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales de Desguace y Subsidios de Financiamiento Verde | +1.1% | China, Unión Europea | Corto plazo (≤ 2 años) |

| Financieras Cautivas de Fabricantes Lanzando Productos Flexibles de Pago Diferido y Compra Ahora Paga Después | +0.9% | América del Sur, Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Datos Alternativos y Calificación Crediticia Basada en Inteligencia Artificial | +0.7% | América del Sur, expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Auge de las Plataformas en Línea de Venta de Automóviles Impulsa el Financiamiento Digital Instantáneo

Los volúmenes de contratación digitalizada entre concesionarios y prestamistas en América del Norte se dispararon año tras año en 2024. Los consumidores ahora esperan aprobaciones de crédito en tiempo real dentro de un proceso de compra en línea de 10 minutos, una aceleración dramática respecto al plazo de 1 a 2 días habitual en 2023. Los widgets integrados de comparación de tasas han aumentado la transparencia de precios, comprimiendo los márgenes de los prestamistas que carecen de herramientas de fijación de precios automatizadas. La tendencia se está extendiendo a Europa, donde las interfaces de programación de aplicaciones de múltiples prestamistas han reducido el tiempo promedio hasta el desembolso en un 48% en los segmentos premium. Para las financieras cautivas, incorporar calculadoras de financiamiento propias dentro de los portales de comercio electrónico de los fabricantes está mejorando la venta cruzada de seguros y contratos de mantenimiento, elevando así las tasas de vinculación y el valor de vida del cliente.

El Aumento de las Transacciones de Vehículos Usados Crea Nuevo Volumen de Préstamos

Los programas de vehículos usados certificados están transformando la percepción de los consumidores sobre los vehículos de segunda mano, permitiendo a los prestamistas ofrecer ratios préstamo-valor y tasas más cercanas a las de los automóviles nuevos. La garantía integral de seis años de Kia para vehículos usados certificados, por ejemplo, impulsó la penetración de vehículos usados en la cartera estadounidense de la marca en cinco puntos porcentuales en 2024.[2] "Mejores Programas de Vehículos Usados Certificados de 2025." U.S. News & World Report En Europa, la normalización del inventario tras los choques en la cadena de suministro ha restaurado la disponibilidad de modelos recientes, elevando el monto promedio financiado de vehículos usados un 14% interanual. A medida que los mercados de vehículos usados integran ofertas de financiamiento instantáneo, la conversión de originaciones mejora porque los consumidores pueden fijar tasas antes de visitar un concesionario, acortando así el embudo de ventas y reduciendo las tasas de abandono de préstamos.

Rápido Crecimiento del Arrendamiento de Vehículos Eléctricos y Modelos de Suscripción que Catalizan la Penetración del Financiamiento

Los consumidores prefieren estructuras de arrendamiento que mitigan el riesgo de valor residual, especialmente en lo que respecta a la tecnología de baterías. Los modelos de suscripción están ganando impulso, con procesos de registro totalmente digitales habilitados por asociaciones como la colaboración de Autonomy con una agencia global de crédito. En Asia-Pacífico, las propuestas de batería como servicio reducen el costo inicial del vehículo hasta en un 40%, ampliando la accesibilidad para los compradores de vehículos eléctricos por primera vez. Los prestamistas capaces de valorar los datos de salud de la batería están encontrando menor volatilidad en las pérdidas crediticias, lo que lleva al mercado de financiamiento automotriz a adoptar sofisticados análisis de valor residual que recompensan a las flotas de vehículos eléctricos bien mantenidas.

Incentivos Gubernamentales de Desguace y Subsidios de Financiamiento Verde

Los agresivos programas de desguace en China y la Unión Europea están catalizando la demanda de vehículos nuevos al ofrecer reembolsos en efectivo o créditos fiscales para retirar automóviles más antiguos con mayores emisiones. El plan de intercambio del Consejo de Estado chino de 2024 otorga hasta CNY 10.000 (USD 1.400) por vehículo elegible, estimulando el tráfico en los concesionarios y elevando las solicitudes de préstamos para modelos conformes. En Europa, los programas de bonificación verde de los estados miembros reducen el precio efectivo de transacción de los vehículos de bajas emisiones, haciendo más atractivos los paquetes de financiamiento subsidiado para compradores sensibles al costo. Los prestamistas que alinean sus productos con estos incentivos pueden capturar volumen incremental y reducir el riesgo crediticio, ya que las operaciones subsidiadas típicamente implican mayores pagos iniciales y apoyo del fabricante. Las financieras cautivas a menudo superponen promociones de tasa anual equivalente del 0% sobre los reembolsos gubernamentales, acelerando los ciclos de reemplazo y aumentando la penetración de motorizaciones más limpias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alzas de Tasas de los Bancos Centrales que Comprimen los Márgenes de Interés Neto | -1.2% | Global, impacto máximo en América del Norte | Corto plazo (≤ 2 años) |

| Aumento de las Tasas de Morosidad en el Segmento Subprime de los Estados Unidos | -1.1% | Estados Unidos, expansión global | Mediano plazo (2-4 años) |

| Límites Regulatorios sobre los Ratios Préstamo-Valor de los Préstamos para Vehículos | -0.8% | India, Brasil, expansión hacia mercados emergentes | Mediano plazo (2-4 años) |

| Riesgo de Depreciación de los Vehículos de Motor de Combustión Interna ante el Cambio hacia Vehículos Eléctricos | -0.9% | Europa, América del Norte, China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alzas de Tasas de los Bancos Centrales que Comprimen los Márgenes de Interés Neto

Las tasas de política monetaria en los Estados Unidos se mantienen en un corredor del 4,25-4,5% a mayo de 2025.[3]CNBC. "La Reserva Federal mantiene las tasas de interés más altas: 3 movimientos financieros inteligentes para ..." El mayor costo de financiamiento ha comprimido los diferenciales de los prestamistas; los saldos de préstamos para automóviles nuevos en los bancos cayeron un 3,4% en 2024. Las cooperativas de crédito, tradicionalmente competitivas en tasas, redujeron las ofertas fijas a largo plazo para plazos de 72 meses, empujando a los prestatarios hacia plazos más cortos. Las entidades de financiamiento cautivo, amortiguadas por los incentivos del fabricante, absorbieron parte de la presión de las tasas para sostener el tráfico en los concesionarios, lo que explica sus ganancias de participación. En Europa, el traslado rezagado de las alzas del Banco Central Europeo está igualmente amortiguando el ingreso neto por intereses, obligando a los originadores a introducir estructuras de tasas escalonadas que trasladan los costos de riesgo a los prestatarios de menor calidad.

El Aumento de las Tasas de Morosidad Restringe el Apetito Crediticio

Las morosidades graves (≥ 90 días de atraso) en los préstamos para automóviles en los Estados Unidos escalaron al 3,81% a mediados de 2024. El incremento se concentra en las carteras subprime, donde los pagos mensuales, y no las tasas de interés, son el principal factor de estrés. Los bancos redujeron su exposición en USD 39,24 mil millones desde noviembre de 2023. Los prestamistas no bancarios han llenado parcialmente el vacío, pero a tasas más altas, lo que podría generar nuevos ciclos de pérdidas. Las plataformas fintech que combinan la calificación de riesgo mediante inteligencia artificial con la distribución directa al consumidor presumen de activadores de recuperación más rápidos y seguimiento de activos por GPS en tiempo real, aunque aún incurren en provisiones elevadas dada la incertidumbre macroeconómica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Vehículos Usados Superan a los Nuevos en la Era Digital

El segmento de vehículos usados del mercado de financiamiento automotriz generó el 53,10% del mercado de financiamiento automotriz en 2025 y continuará ampliando su ventaja porque su CAGR del 9,02% supera el crecimiento general del mercado. Los programas de vehículos usados certificados han generalizado la cobertura de garantía, permitiendo a los prestamistas tratar las unidades casi nuevas más como garantías de riesgo prime. Los mercados digitales amplifican aún más la escala: los widgets de préstamos integrados en los principales portales elevan la conversión de solicitud a aprobación en más del 30%. Como resultado, se proyecta que el tamaño del mercado de financiamiento automotriz para el segmento de usados supere los USD 291,7 mil millones para 2031.

Los vientos en contra de la asequibilidad están alejando a algunos prestatarios prime de los vehículos nuevos; los pagos promedio de automóviles nuevos alcanzaron USD 742 a principios de 2025. Para mitigar el impacto del precio, los concesionarios están ofreciendo préstamos a más largo plazo y paquetes de arrendamiento. Sin embargo, la proporción de intercambios con patrimonio negativo está aumentando, complicando los cálculos de valor residual. Aunque el canal de vehículos nuevos retiene el 46,90% de participación, su crecimiento más lento obligará a los prestamistas a refinar la fijación de precios ajustada al riesgo y a considerar productos de seguro combinados que protejan los valores de reventa en un entorno de reventa de vehículos de motor de combustión interna en desaceleración.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Fuente: Las Financieras Cautivas de Fabricantes Desafían el Dominio Bancario

Los bancos generaron el 46,05% del tamaño del mercado de financiamiento automotriz en 2025, aunque las financieras cautivas están erosionando esa ventaja. Se prevé que las financieras cautivas registren una CAGR del 8,02% de 2026 a 2031, al aprovechar la integración en el proceso de compra y las promociones de tasa anual equivalente subsidiada. Volkswagen Financial Services por sí sola suscribió 10,3 millones de nuevos contratos en 2024, elevando la penetración al 34,1%. La participación de mercado de financiamiento automotriz de las cooperativas de crédito ronda el 20,10%, apoyada por la lealtad de sus miembros y precios competitivos en préstamos para vehículos usados.

Las instituciones financieras no bancarias aportan el 15,05% restante, utilizando datos alternativos para expandirse hacia segmentos demográficos con historial crediticio limitado. Sus modelos digitales de bajo costo operativo reducen el gasto de originación hasta en un 40% en comparación con los bancos centrados en sucursales. Las interfaces de programación de aplicaciones de finanzas integradas también permiten a los actores del comercio electrónico lanzar rápidamente ofertas de préstamos para automóviles de marca propia, generando volumen incremental. Para los bancos tradicionales, los ratios costo-ingreso seguirán siendo objeto de escrutinio, estableciendo un imperativo estratégico para automatizar la suscripción, agilizar los flujos de trabajo documentales y asociarse con especialistas fintech para mantenerse relevantes en la industria de financiamiento automotriz en general.

Por Tipo de Vehículo: El Segmento Comercial Abraza la Electrificación de Flotas

Los automóviles de pasajeros representaron el 70,05% del mercado de financiamiento automotriz en 2025, pero la CAGR más rápida del 7,12% del segmento comercial señala un cambio de impulso. Los gestores de flotas corporativas están acelerando la electrificación de furgonetas de reparto de última milla, camionetas y camiones ligeros, incentivados por los beneficios del costo total de propiedad y el endurecimiento de las normas de emisiones. Una línea de financiamiento de USD 100 millones de la Corporación Financiera Internacional a Element Fleet Management en México ilustra el creciente apoyo institucional a la adopción de vehículos eléctricos en flotas.

Los productos de financiamiento basados en el uso alinean los pagos con el kilometraje real o los datos de telemática, mitigando así el riesgo de costo por vehículo inactivo para las empresas estacionales. En paralelo, los paquetes de suscripción que integran financiamiento, mantenimiento y acceso a carga en una sola tarifa están ganando participación. Se espera que el tamaño del mercado de financiamiento automotriz para activos de vehículos eléctricos comerciales registre ganancias de dos dígitos, y los prestamistas que puedan valorar la salud de la batería en vehículos de ciclo de uso intensivo obtendrán diferenciales premium. El financiamiento de automóviles de pasajeros, aunque sigue siendo dominante, debe adaptarse a la creciente prevalencia de sistemas avanzados de asistencia al conductor, que alteran los costos de reparación y los cálculos de fijación de precios de seguros incorporados en los modelos de valor residual de los prestamistas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto de Financiamiento: Los Préstamos Mantienen el Dominio Mientras los Arrendamientos se Aceleran

Los préstamos mantuvieron la mayor participación del 73,10% de las originaciones del mercado de financiamiento automotriz en 2025, lo que refleja su papel arraigado como opción predeterminada para compradores minoristas y pequeñas empresas. Las estructuras de amortización tradicionales, la amplia integración con los concesionarios y la familiaridad de los pagos mensuales fijos mantienen a los préstamos como el producto preferido incluso cuando las tasas de interés se mantienen elevadas. La penetración de préstamos es particularmente alta en los mercados emergentes, donde los marcos regulatorios y las preferencias de los consumidores favorecen la propiedad total una vez que el contrato vence. Los prestamistas digitales están reforzando la demanda de préstamos lanzando motores de aprobación instantánea y planes de pago escalonado que se ajustan al crecimiento salarial esperado, contrarrestando así las preocupaciones de asequibilidad.

Los arrendamientos representan una base menor hoy en día, pero se prevé que se expandan a una CAGR del 7,81% de 2026 a 2031, la más rápida entre los productos de financiamiento. La aceleración está impulsada por el creciente uso de vehículos eléctricos, donde el arrendamiento mitiga el riesgo de depreciación de la batería y permite a los consumidores actualizar la tecnología con mayor frecuencia. Las financieras cautivas están mejorando las ofertas de arrendamiento con factores monetarios subsidiados y mantenimiento incluido, mientras que las plataformas fintech simplifican los cálculos de valor residual mediante fuentes de precios de mercado en tiempo real. Las flotas comerciales también están adoptando modelos de arrendamiento operativo para mantener el apalancamiento del balance bajo control y calificar para el tratamiento contable fuera del balance. Como resultado, el tamaño del mercado de financiamiento automotriz para arrendamientos está preparado para capturar participación incremental cada año hasta el final de la década.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 41,00% del mercado de financiamiento automotriz en 2025 y sigue siendo la región más influyente. El auge de los vehículos eléctricos en China, con los vehículos eléctricos capturando casi la mitad de las ventas de automóviles nuevos en 2024, junto con la hoja de ruta de financiamiento de vehículos eléctricos de USD 50 mil millones de India bajo el esquema FAME, garantiza un crecimiento prolongado de la demanda de crédito. La suscripción digital, los datos de buró en tiempo real y los controles de fraude basados en inteligencia artificial permiten a los prestamistas atender a prestatarios que anteriormente carecían de historial crediticio formal. A medida que los gobiernos amplían los incentivos de desguace, la elasticidad del volumen de préstamos está aumentando; un reembolso del 10% en China desencadenó un salto del 14% en las compras de reemplazo financiadas en solo seis meses.

Los saldos de préstamos para automóviles escalaron a USD 1,66 billones en el cuarto trimestre de 2024, incluso cuando las transiciones de morosidad alcanzaron el 2,96%. Los prestamistas están endureciendo los niveles de crédito, aumentando los requisitos de pago inicial e invirtiendo en análisis predictivos para anticipar las cancelaciones. El tamaño del mercado de financiamiento automotriz en los Estados Unidos se beneficia no obstante de innovadoras colaboraciones fintech que acortan los ciclos de financiamiento y extienden las ofertas de préstamos en el punto de venta hacia los mercados en línea. Los prestamistas cautivos están agrupando suscripciones de telemática de mantenimiento que envían recordatorios de servicio predictivos, protegiendo las garantías y mejorando los valores de reventa.

Oriente Medio es el territorio de más rápido crecimiento, con una proyección de avance a una CAGR del 10,29% hasta 2031. El crédito bancario de Arabia Saudita alcanzó USD 827,2 mil millones en marzo de 2025, con carteras de préstamos para automóviles conformes con la ley islámica expandiéndose en dos dígitos. Las agendas de diversificación gubernamental priorizan la movilidad, generando demanda tanto de préstamos personales como de productos de arrendamiento operativo. Los niveles de digitalización se están acelerando; las plataformas con enfoque en dispositivos móviles ahora representan el 35% de las nuevas solicitudes de automóviles en el Golfo. La industria de financiamiento automotriz en la región también se beneficia de una demografía joven, más del 55% de los ciudadanos del Consejo de Cooperación del Golfo tienen menos de 35 años, cuya preferencia por modelos de suscripción flexibles está rediseñando el diseño de productos.

El entorno regulatorio de la región de Europa está evolucionando; la revisión del Tribunal Supremo del Reino Unido sobre las prácticas de comisiones no divulgadas podría alterar la economía entre concesionarios y prestamistas, potencialmente reduciendo los diferenciales de tasas. Están surgiendo programas de arrendamiento de baterías que separan la propiedad de los paquetes de alto valor del vehículo, ayudando a los proveedores de financiamiento a reducir la exposición al riesgo de valor residual. La adopción en Escandinavia de seguros de pago por kilómetro vinculados a contratos de financiamiento ilustra cómo los datos de telemática pueden sustentar la fijación de precios ajustada al riesgo.

En América del Sur y África, las elevadas tasas de política monetaria y la volatilidad cambiaria plantean desafíos de asequibilidad, aunque la calificación crediticia alternativa impulsada por inteligencia artificial está desbloqueando nuevos grupos de prestatarios. La integración del dinero móvil acelera los pagos de préstamos en el África subsahariana, donde la infraestructura de sucursales sigue siendo escasa. Para los prestamistas globales, entrar en estas regiones a menudo requiere asociarse con instituciones de microfinanzas locales o billeteras de operadoras de telecomunicaciones, creando estructuras de financiamiento combinado que diluyen el riesgo entre múltiples proveedores de capital. Se espera que el mercado de financiamiento automotriz vea una adopción más amplia de flotas de suscripción con activos ligeros para conductores de transporte por aplicación, fomentando historiales crediticios formales que puedan respaldar futuras compras de vehículos personales.

Panorama regulatorio

La regulación se está endureciendo en torno a la divulgación, la reparación al consumidor y las prácticas de financiamiento originadas por concesionarios en los principales mercados. En Estados Unidos, la Norma para Combatir Fraudes en la Venta Minorista de Automóviles (CARS) de la Comisión Federal de Comercio (16 CFR Parte 463) entró en vigor en julio de 2024, dirigida a las tergiversaciones y prácticas de complementos en el financiamiento y arrendamiento de vehículos, al tiempo que aumenta las expectativas de cumplimiento y mantenimiento de registros para concesionarios y prestamistas que operan en canales indirectos. En agosto de 2025, la Oficina de Protección Financiera del Consumidor (CFPB) emitió un ANPR sobre la redefinición de los "participantes más grandes" en el financiamiento automotor no bancario, señalando un alcance supervisor más amplio para originadores basados en plataformas y especializados.

En Europa y otros mercados regulados, los marcos de crédito al consumo se están expandiendo y desplazando hacia resultados de conducta más sólidos. La Directiva de Crédito al Consumo II de la UE (Directiva (UE) 2023/2225) cubre los acuerdos de crédito al consumo de hasta 100.000 EUR y capta explícitamente estructuras automotrices comunes como la compra a plazos y ciertos acuerdos de arrendamiento, lo que impulsa actualizaciones en las divulgaciones precontractuales y las evaluaciones de solvencia antes de su plena aplicación. En el Reino Unido, la Autoridad de Conducta Financiera publicó PS26/3 en marzo de 2026 para establecer un esquema de reparación al consumidor en financiamiento automotor a nivel sectorial por trato injusto entre 2007 y 2024, lo que aumenta la posible exposición a pasivos históricos e incrementa el escrutinio sobre la economía entre concesionarios y prestamistas. Australia añadió mayor escrutinio de conducta en junio de 2026 cuando ASIC publicó el Informe 832, que revisa los préstamos para automóviles bajo la Ley Nacional de Protección del Crédito al Consumo de 2009 y la Ley de Sociedades de 2001, reforzando las expectativas en torno al diseño de productos, la distribución y los resultados para el consumidor.

Panorama Competitivo

Panorama Competitivo

Los bancos con bases de depósitos minoristas tradicionalmente dominaban el mercado, pero las financieras cautivas de fabricantes están reduciendo la brecha al incorporar ofertas de financiamiento dentro de los flujos digitales de compra de automóviles y al subsidiar las tasas anuales equivalentes para proteger las ventas de unidades. Los 10,3 millones de contratos suscritos por Volkswagen Financial Services en 2024 subrayan cómo la escala y la alineación con el fabricante elevan la penetración de las financieras cautivas. Wells Fargo, Toyota Financial Services y Ford Credit siguen siendo algunos de los mayores prestamistas globales, aunque sus trayectorias de crecimiento ahora dependen de la rapidez con que puedan digitalizar la suscripción y lanzar modelos de valor residual favorables a los vehículos eléctricos.

Los movimientos estratégicos giran cada vez más en torno a las asociaciones tecnológicas. Ally Financial procesó 14,6 millones de solicitudes en 2024 tras rediseñar su plataforma de originación con microservicios nativos en la nube, informando que el 44% del volumen provino de segmentos de crédito de primer nivel. Santander Consumer lanzó interfaces de programación de aplicaciones de financiamiento instantáneo de extremo a extremo para mercados en línea, reduciendo los tiempos de financiamiento para concesionarios de 24 horas a 20 minutos. Varios grandes bancos han adquirido empresas emergentes fintech especializadas en datos alternativos para reconstruir estrategias subprime tras las retiradas de la era pandémica.

La oportunidad de espacio en blanco se encuentra en la intersección de los servicios de financiamiento y movilidad. La decisión de Tesla de probar plazos de suscripción de un año para unidades del Model Y obligó a los arrendadores tradicionales a considerar productos más cortos y centrados en la tecnología. Las empresas de gestión de flotas están superponiendo telemática, mantenimiento y seguros sobre los paquetes de financiamiento, generando flujos de tarifas similares a anualidades que estabilizan los ingresos a lo largo de los ciclos económicos. Los nuevos participantes fintech, sin las ataduras de los sistemas informáticos heredados, aprovechan las plataformas de finanzas integradas para ofrecer préstamos para automóviles de marca propia dentro de los portales de comparación para consumidores, erosionando las relaciones directas con los concesionarios de los actores establecidos. Como resultado, la escala por sí sola ya no garantiza una ventaja competitiva económica; la excelencia en datos y en la experiencia del cliente se está convirtiendo en el diferenciador decisivo en el mercado de financiamiento automotriz.

Líderes de la Industria de Financiamiento Automotriz

Toyota Financial Services

Ally Financial Inc.

Ford Motor Credit Co.

Volkswagen Financial Services AG

Santander Consumer Finance, S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La originación impulsada por tecnología y los controles de riesgo están creando un espacio en blanco claro en los canales indirectos y digitales, donde los prestamistas y las financieras cautivas necesitan decisiones más rápidas, menos manejo manual de documentos y defensas antifraude más estrictas. En 2026, los proveedores y plataformas acelerar on la implementación de flujos de trabajo nativos en la nube y conectados por API: FIS se asoció con Fuse (mayo de 2026) para proporcionar una plataforma de originación nativa en la nube que se integra con FIS AutoSuite, y Odessa amplió su plataforma de financiamiento automotor con extracción de documentos impulsada por IA (ABBYY) y herramientas de decisión crediticia (TruDecision) en marzo de 2026. La prevención de fraude integrada con concesionarios también se está acercando al punto de venta, ya que Stellantis MarketCenter implementó las herramientas de Point Predictive (BorrowerCheck y escaneo de licencia de conducir) en más de 2.600 concesionarios de EE. UU. en mayo de 2026, apoyando a los prestamistas que desean reducir las pérdidas por fraude de identidad sintética y de solicitud sin ralentizar las aprobaciones.

La innovación de productos se concentra cada vez más en estructuras de arrendamiento y uso flexible vinculadas a la adopción de vehículos eléctricos, así como en la gestión de la asequibilidad para vehículos usados. Las asociaciones que amplían el acceso al arrendamiento a través de huellas minoristas multiubicación crean oportunidades de distribución, como lo demuestra AmeriTrust Financial Technologies al ejecutar un acuerdo (6 de mayo de 2026, anunciado en julio de 2026) para convertirse en el primer Socio Nacional de Arrendamiento para AutoSavvy, con implementación en 21 ubicaciones. En el lado de la suscripción de crédito, la toma de decisiones en tiempo real a escala se está convirtiendo en un requisito competitivo para las redes de concesionarios, con TD Auto Finance implementando tecnología de decisión de préstamos en tiempo real a través de un acuerdo maestro de servicios con Trust Science para apoyar a 5.500 concesionarios en Canadá (julio de 2026). A medida que los reguladores aumentan el escrutinio de las comunicaciones de los concesionarios y los resultados para el consumidor, incluida la Norma CARS de EE. UU. y el esquema de reparación de financiamiento automotor de la FCA del Reino Unido, los prestamistas con precios auditables, decisiones de crédito explicables y procesos controlados de adición de complementos tienen un camino más claro para sostener el crecimiento en préstamos, arrendamientos y productos emergentes de suscripción y pago global.

Desarrollos recientes del sector

- Julio de 2026: TD Auto Finance implementó tecnología de decisión de préstamos en tiempo real a través de un acuerdo maestro de servicios con Trust Science para apoyar a 5.500 concesionarios en Canadá. La implementación fortalece la velocidad de aprobación en el punto de venta del concesionario y estandariza las señales de suscripción de crédito en una gran red indirecta. También eleva el estándar para los prestamistas competidores que aún dependen de la decisión por lotes y el manejo manual de estipulaciones.

- Julio de 2025: Ally Financial lanzó Ally.ai, una plataforma de IA empresarial propietaria para más de 10.000 empleados. La implementación apoya la automatización en el servicio y los flujos de trabajo internos, alineándose con los esfuerzos de los prestamistas por reducir los costos operativos mientras se mantiene la experiencia del cliente. También refleja el cambio más amplio hacia la suscripción de crédito y el monitoreo de carteras habilitados por IA en el financiamiento automotor.

- Julio de 2024: La Norma para Combatir Fraudes en la Venta Minorista de Automóviles (CARS) de la Comisión Federal de Comercio de EE. UU. (16 CFR Parte 463) entró en vigor, prohibiendo ciertas tergiversaciones y endureciendo los requisitos en torno a los complementos y las prácticas de divulgación en el financiamiento y arrendamiento de vehículos. La norma requiere que los concesionarios y prestamistas participantes ajusten los procesos de venta, la documentación y los controles de cumplimiento en la originación indirecta. Una supervisión de conducta más estricta aumenta el valor de la contratación digital transparente y de los flujos de trabajo de precios y comunicaciones auditables.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Definimos el financiamiento automotor como acuerdos financieros pagados que permiten a individuos o empresas adquirir un vehículo sin pagar el precio total por adelantado, principalmente a través de préstamos, arrendamientos y productos de financiamiento similares en vehículos nuevos y usados.

Exclusiones del alcance: excluimos los ingresos no relacionados con financiamiento, como el valor de venta de vehículos, los servicios de reparación y mantenimiento, y los productos de seguro independientes que no están incluidos dentro de un acuerdo de financiamiento.

Descripción general de la segmentación

- Por Tipo

- Vehículo Nuevo

- Vehículo Usado

- Por Tipo de Fuente

- Financiamiento Cautivo de Fabricante de Equipos Originales

- Bancos

- Cooperativas de Crédito

- Instituciones Financieras No Bancarias

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales

- Por Producto de Financiamiento

- Préstamo

- Arrendamiento

- Pago Diferido

- Suscripción

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Indonesia

- Vietnam

- Filipinas

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para mapear el pool de demanda y mantener el modelo anclado a la actividad automotriz observable, y luego los supuestos se sometieron a pruebas de estrés en entrevistas. Nos basamos en fuentes públicas como conjuntos de datos de registro de vehículos y estadísticas de flota o parque de ministerios de transporte y agencias viales, series de tasas de bancos centrales para el contexto de tasas de interés, y datos instantáneos de crédito al consumo de los reguladores (cuando estaban disponibles).

Para vincular el valor del financiamiento con el movimiento real del mercado, también revisamos indicadores macroeconómicos y material de perspectivas de países de la OCDE y el Banco Mundial, informes de países del FMI, y publicaciones de asociaciones comerciales sobre la venta minorista de automóviles y la rotación de vehículos usados. Se utilizaron informes anuales de empresas, presentaciones para inversores y prensa financiera reconocida para verificar los cambios en la combinación entre préstamos y arrendamientos, y para comprender las tendencias de suscripción de crédito y canal. Para verificaciones seleccionadas, también utilizamos suscripciones internas de pago para datos financieros de empresas, noticias y finanzas, y bases de datos de patentes para confirmar el momento y la secuencia de los flujos de trabajo de financiamiento digital. Estas fuentes documentales son solo ilustrativas, y también se consultaron muchos otros documentos y conjuntos de datos públicos para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas breves con prestamistas, equipos de financiamiento vinculados a fabricantes de equipos originales, personal de financiamiento del lado del concesionario y especialistas independientes en financiamiento, de modo que los supuestos de precios y combinación pudieran corregirse donde los datos documentales seguían siendo amplios. Debido a que se trata de un mercado global, cubrimos las principales regiones para confirmar cómo las tasas de interés, el comportamiento de aprobación de crédito y la combinación de nuevos frente a usados cambian el monto financiado por contrato, y luego volvimos a verificar los valores atípicos cuando los resultados del modelo parecían demasiado altos o demasiado bajos.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Altos ejecutivos: 12% | APAC: 44% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 29% | EMEA: 37% |

| Actores más pequeños: 20% | Gerentes: 59% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que la actividad de ventas de vehículos por país se tradujo en un pool de demanda financiable utilizando la penetración de financiamiento, el tamaño medio del ticket financiado y la división entre préstamos y arrendamientos, y luego se aplicó una normalización de divisas para que las comparaciones entre países fueran consistentes. Una vez construidos los primeros totales, se realizaron verificaciones selectivas de abajo hacia arriba utilizando divulgaciones muestreadas de prestamistas, verificaciones de canal con equipos de financiamiento de concesionarios y aproximaciones simples de PVP por volumen para países clave, y los resultados se utilizaron para ajustar totales que parecían poco realistas.

Los insumos clave tratados como huellas de mercado incluyeron la proporción de financiamiento de nuevos frente a usados, el plazo medio del préstamo y la duración del arrendamiento, la dirección de las tasas de interés y el endurecimiento del crédito, las normas de relación préstamo-valor y la inflación de precios de vehículos (que cambia el monto financiado incluso cuando las ventas unitarias son estables). Para la previsión, se utilizó un análisis de escenarios en torno a las trayectorias de tasas y la disponibilidad de crédito, seguido de un suavizado exponencial en las series temporales por país para que los saltos de un año a otro se mantuvieran realistas. Donde la divulgación local era escasa, las brechas se manejaron utilizando proxies de países pares con una combinación de vehículos y condiciones de crédito similares, y luego se validaron nuevamente a través de llamadas de seguimiento con expertos.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron cruzadamente con señales independientes, como las tendencias de ventas de vehículos, el crecimiento del crédito al consumo y los saldos de préstamos y arrendamientos reportados, para detectar discrepancias a tiempo. Cuando un país o línea de producto mostraba un crecimiento inusual, se revisaban los supuestos detrás de la penetración, el monto financiado y la sensibilidad a las tasas, y se volvía a contactar a los encuestados si el cambio no podía explicarse por una política o evento de mercado conocido.

Antes de la aprobación final, el conjunto de datos y los cálculos pasan por revisiones de analistas en múltiples etapas para que las unidades, las conversiones de divisas y la lógica de agregación sean consistentes entre regiones. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más reciente del mercado.

Tamaño del mercado de financiamiento automotor de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el financiamiento automotor a menudo no coinciden porque los investigadores no contabilizan las mismas partidas de ingresos, y también difieren en si dimensionan los contratos originados, los saldos pendientes o un paquete más amplio de servicios financieros. Las diferencias también pueden provenir de la rapidez con la que se supone que se normalizan las tasas de interés y la rapidez con la que se recupera el arrendamiento en regiones específicas.

La principal brecha proviene de si los elementos incluidos, como seguros, programas de posventa y complementos de concesionarios, se contabilizan dentro del valor del mercado, donde Mordor Intelligence mantiene el alcance centrado en los productos de financiamiento vinculados a la adquisición de vehículos y contabiliza los complementos solo cuando forman parte explícitamente del valor del producto de financiamiento.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 325,62 mil millones de USD (2025) | |

| Consultora global A | 654,99 mil millones de USD (2025) | Utiliza una definición más amplia que puede incorporar seguros relacionados con arrendamiento y otros servicios adyacentes al financiamiento dentro del valor del mercado, lo que aumenta el total incluso cuando la actividad de préstamos y arrendamientos es similar. |

| Grupo de investigación sectorial B | 315,64 mil millones de USD (2025) | Incluye programas de financiamiento cautivo de manera más amplia, lo que puede incorporar seguros y servicios de posventa, y también se basa en un marco de año base diferente que cambia el momento de la moneda y los ajustes por inflación. |

En general, la mayor parte de la varianza proviene de decisiones de alcance sobre qué se incluye dentro del valor del financiamiento automotor, seguido de diferencias en cómo los supuestos de tasas y crédito se traducen en el crecimiento del tamaño del ticket. Al vincular el modelo a la actividad de ventas de vehículos, la penetración de financiamiento y una combinación transparente de préstamos frente a arrendamientos, la estimación sigue siendo repetible entre países y se actualiza limpiamente cada año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de financiamiento automotriz en 2026 y a qué velocidad está creciendo?

El tamaño del mercado de financiamiento automotriz es de USD 350,39 mil millones en 2026 y se proyecta que se expanda a USD 505,59 mil millones para 2031 a una CAGR del 7,61%.

¿Por qué el financiamiento de vehículos usados supera al de vehículos nuevos?

Las garantías de vehículos usados certificados, los mercados digitales y las ventajas de asequibilidad han impulsado el financiamiento de vehículos usados al 53,10% de participación y una CAGR del 9,02%, más rápido que el mercado en general.

¿Qué región contribuye más al crecimiento del mercado global de financiamiento automotriz?

Asia-Pacífico lidera con el 41,00% de participación, impulsada por el auge de los vehículos eléctricos en China y la expansión crediticia respaldada por políticas en India, mientras que Oriente Medio es el de más rápido crecimiento con una CAGR del 10,29%.

¿Cómo están cambiando los vehículos eléctricos los productos de financiamiento automotriz?

La alta penetración del arrendamiento, las ofertas de batería como servicio y los modelos de suscripción están rediseñando los supuestos de valor residual y creando demanda de estructuras de préstamo adaptadas a los vehículos eléctricos.

Última actualización de la página el: