Tamaño y Participación del Mercado de Posventa Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

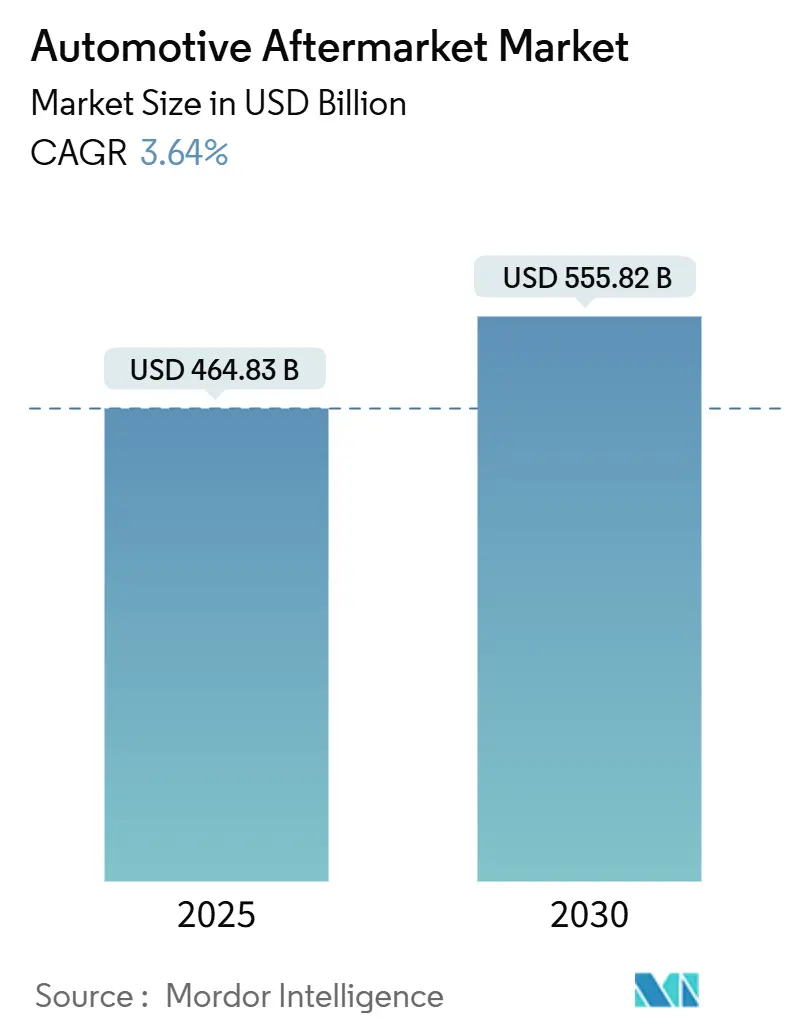

| Tamaño del Mercado (2025) | 464.83 Mil millones de dólares |

| Tamaño del Mercado (2030) | 555.82 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.64% CAGR |

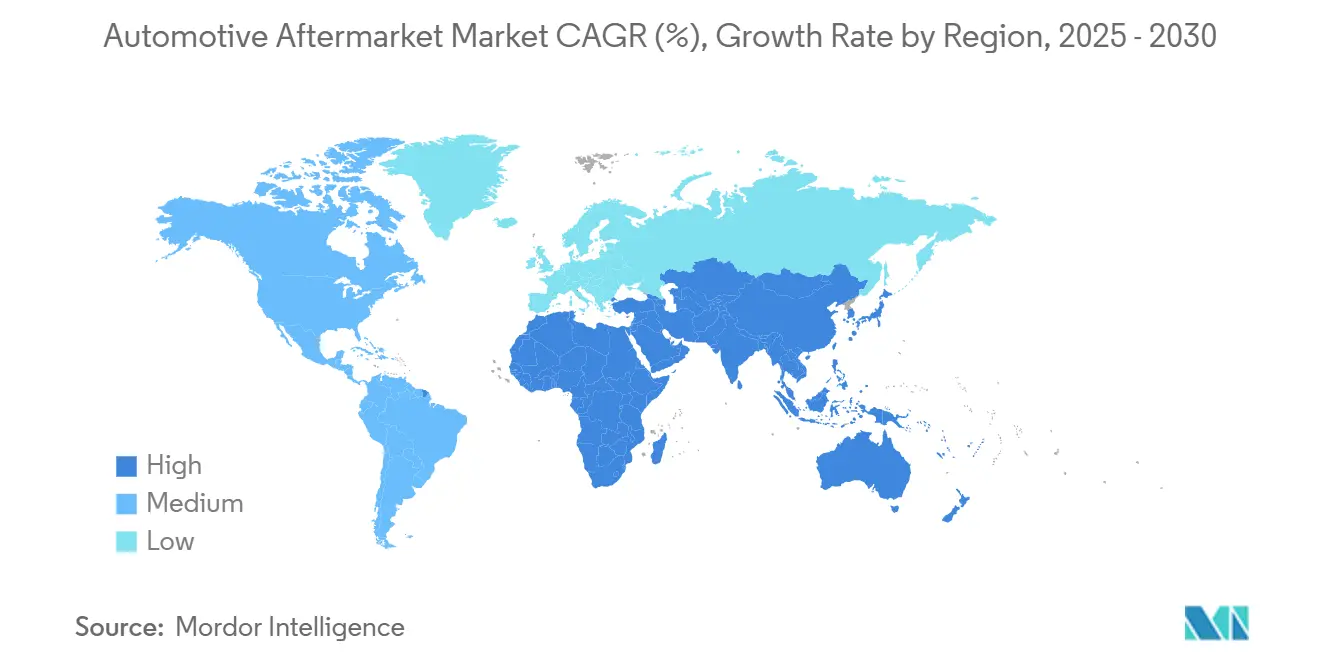

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Posventa Automotriz por Mordor Intelligence

El tamaño del Mercado de Posventa Automotriz se estima en USD 464,83 mil millones en 2025, y se espera que alcance los USD 555,82 mil millones en 2030, a una CAGR del 3,64% durante el período de pronóstico (2025-2030). La sólida demanda de piezas de repuesto derivada del envejecimiento del parque vehicular mundial, los canales de venta digitales de rápido crecimiento y los modelos de servicio impulsados por la tecnología sustentan este impulso. Los talleres independientes aún capturan la mayor participación de servicio, aunque los proveedores de mantenimiento de flotas y las plataformas de piezas en línea avanzan con mayor rapidez a medida que escalan el análisis predictivo y la contratación electrónica. La electrificación y la adopción de sistemas avanzados de asistencia al conductor (ADAS) comprimen algunos grupos de ingresos heredados, pero simultáneamente abren oportunidades especializadas en los dominios de baterías, gestión térmica y sensores. La consolidación estratégica, especialmente entre los proveedores de primer nivel y los distribuidores regionales, continúa redefiniendo la intensidad competitiva, mientras que los programas de economía circular refuerzan los márgenes de beneficio a través de la remanufactura certificada.

Conclusiones Clave del Informe

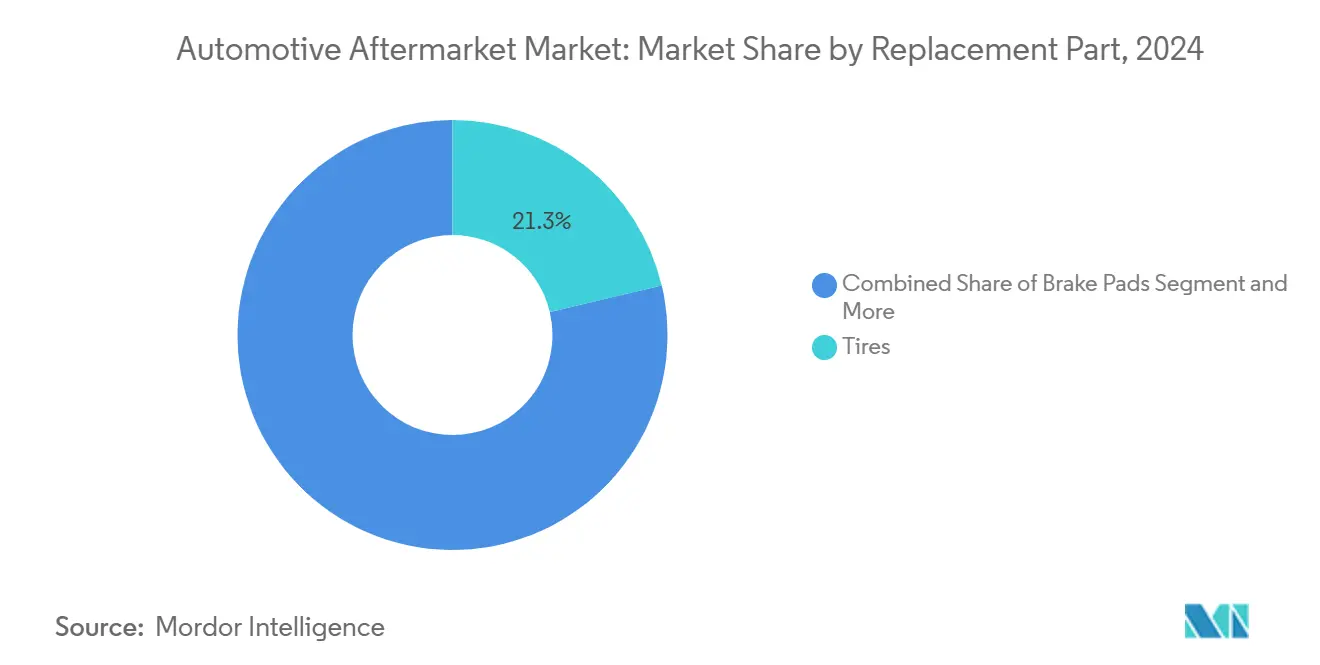

- Por pieza de repuesto, los neumáticos lideraron con un 21,27% de la participación del mercado de posventa automotriz en 2024, mientras que se proyecta que la electrónica se expanda a una CAGR del 3,67% hasta 2030.

- Por canal de servicio, los talleres independientes mantuvieron el 43,42% de la participación del mercado de posventa automotriz en 2024; los proveedores de mantenimiento de flotas registran la CAGR proyectada más alta del 3,76% hasta 2030.

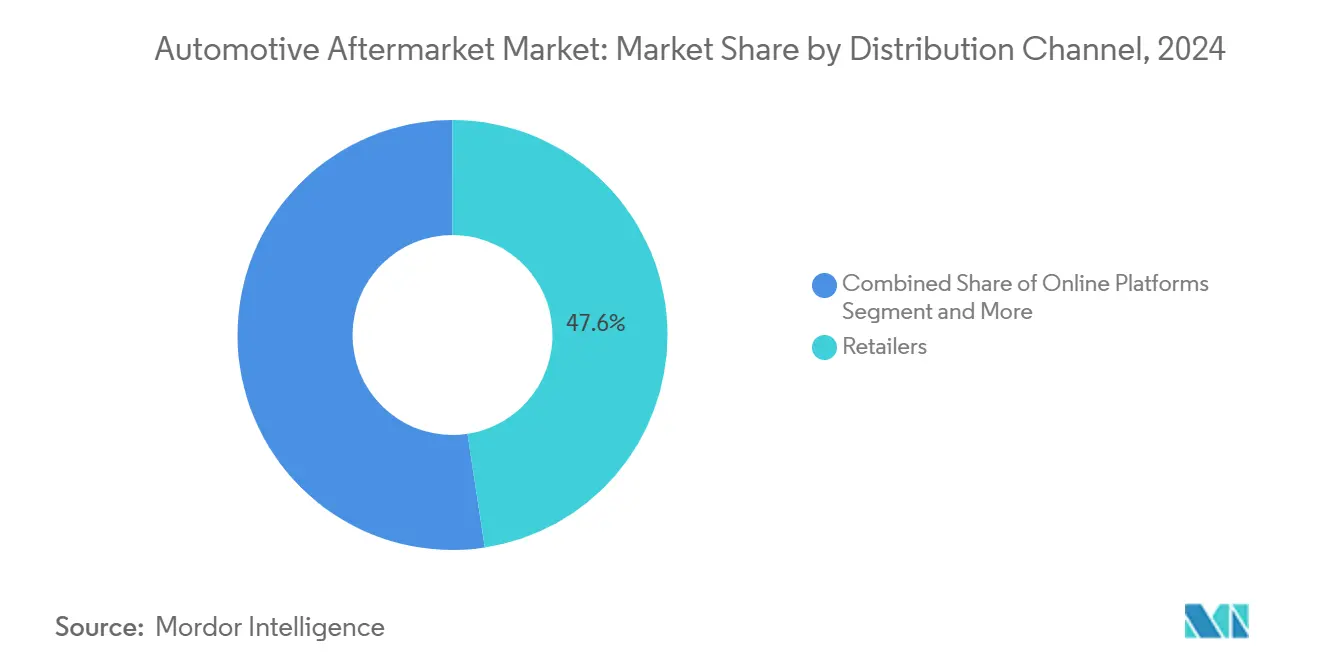

- Por canal de distribución, los minoristas capturaron el 47,61% de la participación del mercado de posventa automotriz en 2024, aunque las plataformas en línea avanzan a una CAGR del 3,71% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 51,25% de la participación del mercado de posventa automotriz en 2024, mientras que se prevé que las motocicletas y bicicletas crezcan con mayor rapidez a una CAGR del 3,73% hasta 2030.

- Por geografía, Asia-Pacífico representó el 37,71% de la participación del mercado de posventa automotriz en 2024 y está preparada para crecer a una CAGR del 3,69%, la más rápida entre todas las regiones.

Tendencias e Información del Mercado Global de Posventa Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento del Parque Vehicular Mundial | +1.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión del Comercio Electrónico | +0.8% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Aumento de los Kilómetros Recorridos por Vehículo (VMT) | +0.7% | Núcleo de Asia-Pacífico, con extensión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Adopción de Análisis de Mantenimiento Predictivo por Flotas | +0.5% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Monetización de Datos de Procedimientos de Reparación de los Fabricantes de Equipos Originales | +0.3% | Enfoque regulatorio en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Demanda de Economía Circular | +0.2% | Europa liderando, América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Envejecimiento del Parque Vehicular Mundial Impulsa una Demanda Sostenida en el Mercado de Posventa

La edad promedio de los vehículos alcanzó los 12,8 años en los Estados Unidos en 2024, la más alta registrada, lo que refleja ciclos de propiedad más prolongados y una mayor durabilidad mecánica[1]"La Edad Promedio de los Vehículos Ligeros de EE. UU. Alcanza un Récord de 12,8 Años," IHS Markit, ihsmarkit.com . Las flotas europeas maduras también rondan los 12 años, mientras que el parque vehicular de Asia-Pacífico, en rápida expansión, está destinado a envejecer hacia años de servicio intensivo durante el período de pronóstico. Los vehículos más antiguos requieren reemplazos más frecuentes de neumáticos, frenos y suspensión, manteniendo el mercado de posventa automotriz en una trayectoria de crecimiento estable. Los talleres independientes se benefician de las reparaciones fuera de garantía, y los proveedores de piezas obtienen una visibilidad predecible de la demanda. Los programas de estímulo gubernamental para mantener en circulación los vehículos más antiguos en las economías en desarrollo refuerzan aún más la demanda de piezas de repuesto.

La Transformación del Comercio Electrónico Redefine la Economía de la Distribución

Las plataformas en línea aceleran las ganancias de participación al combinar una amplia variedad de referencias, visibilidad de inventario en tiempo real y precios transparentes que los distribuidores tradicionales tienen dificultades para igualar. En Europa, se espera que la penetración del comercio electrónico en los canales de bricolaje crezca exponencialmente para 2035[2]"Perspectiva Digital del Mercado de Posventa 2035," CLEPA, clepa.eu . La contratación electrónica de talleres superará una adopción de tres quintas partes en el mismo horizonte, impulsando los requisitos de cumplimiento omnicanal. Los mercados digitales aprovechan los motores de recomendación basados en datos para mejorar la precisión de los números de pieza, reduciendo las tasas de devolución y elevando la satisfacción del cliente. Para los proveedores, las tiendas directas al consumidor comprimen los márgenes de los distribuidores, pero desbloquean información más rica sobre los clientes y oportunidades de venta adicional. Los minoristas físicos responden mejorando los servicios de compra en línea y recogida en tienda, y desplegando quioscos avanzados de búsqueda de piezas.

El Aumento de los Kilómetros Recorridos por Vehículo en las Economías Emergentes Impulsa la Demanda de Piezas

La mayor actividad económica y la mejora de la infraestructura vial en India, Indonesia y Vietnam impulsan los kilómetros anuales recorridos por vehículo. Se prevé que el sector de la movilidad de India se duplique para 2030, con una expansión de la propiedad de vehículos por un amplio margen a lo largo de 24 años. Una mayor utilización acelera el desgaste de neumáticos, filtros y componentes de suspensión, generando pedidos constantes a través de los canales mayoristas y minoristas. La intensificación de los flujos logísticos en el Sudeste Asiático amplifica aún más la demanda de servicios de mantenimiento de vehículos comerciales. Los gobiernos regionales que promueven las inspecciones de seguridad vial apoyan indirectamente los ciclos de reemplazo periódico, manteniendo un impulso incremental favorable.

La Digitalización de Flotas Habilita Flujos de Ingresos por Mantenimiento Predictivo

Los dispositivos de telemática ahora transmiten datos en tiempo real sobre el estado del motor, los frenos y la batería, lo que permite a las flotas ejecutar planes de servicio basados en condiciones en lugar de intervalos por kilómetros. El mantenimiento predictivo reduce el tiempo de inactividad no planificado hasta en dos quintas partes, ahorrando a las flotas entre USD 2.000 y USD 3.000 por camión al año[3]"Retorno de Inversión del Mantenimiento Predictivo para Flotas Comerciales," Geotab, geotab.com . Los proveedores del mercado de posventa monetizan paneles de control por suscripción, venden paquetes de sensores y entregan kits de piezas justo a tiempo, asegurando ingresos de mayor margen. El modelo impulsa una sólida CAGR proyectada para los proveedores de mantenimiento de flotas, que combinan análisis con redes de talleres a nivel nacional. Los fabricantes de piezas se benefician a medida que los datos identifican el momento exacto del reemplazo, suavizando los ciclos de producción y reduciendo los amortiguadores de inventario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Piezas Falsificadas y Preocupaciones de Calidad | -0.6% | Global, con mayor impacto en los mercados emergentes | Mediano plazo (2-4 años) |

| Cambio hacia Trenes de Potencia Eléctricos | -0.4% | Europa y China liderando, América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Suscripciones de Piezas Directas al Consumidor de los Fabricantes de Equipos Originales | -0.3% | Enfoque en América del Norte y Europa | Mediano plazo (2-4 años) |

| Disminución de la Frecuencia de Colisiones Impulsada por los ADAS | -0.2% | América del Norte y Europa, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Proliferación de Piezas Falsificadas Amenaza la Integridad del Mercado

La Oficina de Aduanas y Protección Fronteriza de los Estados Unidos registró un aumento en las incautaciones de piezas automotrices falsificadas, con pastillas de freno y airbags dominando las confiscaciones recientes. Las falsificaciones de baja calidad ponen en peligro la seguridad vehicular, aumentan el riesgo de responsabilidad para los talleres independientes y erosionan la confianza del consumidor. Los mercados en línea tienen dificultades para controlar los listados de terceros, lo que permite a los falsificadores infiltrarse en plataformas legítimas. Los organismos reguladores endurecen las sanciones, aunque persisten brechas en la aplicación en regiones sensibles al precio. Las marcas responden con etiquetas de autenticación mediante código QR y trazabilidad basada en cadena de bloques para tranquilizar a los compradores y proteger los ingresos.

El Cambio hacia Trenes de Potencia Eléctricos Reduce los Componentes de Desgaste

Sin cambios de aceite y con menos piezas móviles, los vehículos eléctricos reducen las visitas de servicio recurrentes que históricamente sustentaban los ingresos de los talleres. Continental estima 35 piezas con servicio menos por vehículo, lo que recorta drásticamente los ciclos de reemplazo tradicionales. Si bien las fallas en los componentes de alta tensión pueden ser costosas, la frecuencia de los eventos sigue siendo baja, lo que lleva a intervalos de servicio prolongados. Los talleres deben capacitar a los técnicos e invertir en herramientas aisladas, elevando las estructuras de costos antes de que maduren los nuevos flujos de ingresos. Durante la próxima década, la conversión de una mayor participación de automóviles de pasajeros a propulsión por batería frenará gradualmente la tasa de crecimiento general del mercado de posventa automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Pieza de Repuesto: La Electrónica Impulsa la Integración Tecnológica

Por pieza de repuesto, el segmento de neumáticos representó la mayor asignación del tamaño del mercado de posventa automotriz en 2024, con una participación del 21,27%, y la electrónica avanzando a una CAGR del 3,67%. El crecimiento de la electrónica refleja las unidades de control de telemática, las cámaras de estacionamiento y los retrofits de sensores que se alinean con las crecientes expectativas de conectividad. Los programas de economía circular aceleran la adopción de unidades de control electrónico remanufacturadas, ofreciendo ahorros de costos de tres quintas partes y reducciones de CO₂ de hasta cuatro quintas partes.

El envejecimiento de las flotas de motores de combustión interna mantiene estable la demanda de bujías y filtros, aunque el reemplazo de paquetes de baterías de iones de litio y los circuitos de gestión térmica emergen como trabajos de alto valor. Los marcos regulatorios como la Directiva sobre Residuos de Aparatos Eléctricos y Electrónicos (RAEE) y la norma ISO 14001 impulsan la recuperación de piezas de desecho, subrayando la importancia estratégica de la sostenibilidad. La considerable complejidad de referencias en electrónica lleva a los distribuidores a perfeccionar el análisis de inventario, reduciendo el riesgo de obsolescencia y mejorando las tasas de cumplimiento. La miniaturización de componentes y el diseño modular simplifican el reemplazo en campo, alentando a los entusiastas del bricolaje a actualizar pantallas de infoentretenimiento y kits de asistencia al conductor, alimentando los canales de venta en línea.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Servicio: Los Talleres Independientes Enfrentan la Presión de la Transformación Digital

Los talleres independientes capturaron la mayor participación del mercado de posventa automotriz con un 43,42% en 2024, reforzando su relevancia duradera para los vehículos fuera de garantía. Las tarifas de mano de obra competitivas en costos, la reputación comunitaria y el abastecimiento flexible de piezas sustentan esta posición. Sin embargo, la perspectiva de CAGR del 3,76% para los proveedores de mantenimiento de flotas revela cómo los contratos de servicio basados en datos están inclinando el crecimiento hacia las cuentas empresariales. El análisis por suscripción permite a los talleres de flotas predecir fallas de frenos o neumáticos con una semana de anticipación, lo que se traduce en una mayor disponibilidad operativa y fidelización.

Los operadores independientes adoptan cada vez más sistemas de gestión basados en la nube para competir, integrando catálogos de piezas, estándares de tiempo de reparación y opciones de pago móvil. Los modelos de franquicia nacional también están ganando terreno, aportando marca estandarizada y capacitación a los talleres familiares. Mientras tanto, los centros autorizados por los fabricantes de equipos originales se apoyan en datos de procedimientos de reparación propietarios bajo mandatos de derecho a reparar para mantener una ventaja técnica. El efecto neto es una convergencia gradual de la calidad del servicio, que obliga a la diferenciación a través de la experiencia del cliente y los términos de garantía en lugar del acceso técnico puro.

Por Canal de Distribución: Las Plataformas en Línea Aceleran las Ganancias de Participación de Mercado

Las tiendas minoristas aún controlaban el 47,61% de la participación del mercado de posventa automotriz en 2024, pero la CAGR proyectada del 3,71% de las plataformas en línea señala un cambio en el poder del canal. Los actores digitales utilizan filtros de búsqueda con inteligencia artificial y herramientas de búsqueda por número de identificación vehicular (VIN) para reducir las tasas de pedidos incorrectos por debajo del 3%, la mitad del promedio de las tiendas físicas. La menor logística de devoluciones y una mayor rotación de inventario generan economías unitarias atractivas que atraen a nuevos participantes al mercado de posventa automotriz.

Los mayoristas tradicionales no se quedan quietos; muchos ahora hibridan sus operaciones con casilleros de compra en línea y recogida en tienda, y entrega en furgoneta el mismo día para los talleres. Sin embargo, los vendedores en plataformas de mercado enfrentan obligaciones de monitoreo de falsificaciones cada vez más intensas que elevan los costos de cumplimiento. Los fabricantes de equipos originales experimentan con portales directos al consumidor que ofrecen consumibles por suscripción y paquetes de accesorios, desintermediando a los distribuidores establecidos. La ventaja competitiva fluirá cada vez más hacia quienes posean datos profundos sobre los clientes y capacidades logísticas de última milla, en lugar de una mera amplitud de inventario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Las Motocicletas y Bicicletas Capitalizan el Crecimiento en los Mercados Emergentes

Los automóviles de pasajeros representaron el 51,25% de la participación del mercado de posventa automotriz en 2024, pero las motocicletas y bicicletas registrarán la CAGR más alta del 3,73% hasta 2030, respaldadas por los patrones de movilidad urbana del Sudeste Asiático. Los componentes de alto reemplazo, como piñones de cadena, platos de embrague y zapatas de freno, impulsan el gasto recurrente. Se proyecta que el mercado de posventa de piñones de cadena para motocicletas a nivel mundial crezca exponencialmente para 2034.

En contraste, el mantenimiento de vehículos comerciales ligeros sigue trayectorias más estables, estrechamente vinculadas al crecimiento de la logística del comercio electrónico que extiende las horas de utilización de los vehículos. La electrificación sigue siendo mínima en las motocicletas y bicicletas fuera de China, preservando los ingresos por servicio de motores de combustión interna. La cultura de personalización también impulsa las ventas de escapes de alto rendimiento y accesorios cosméticos a través de canales en línea. A medida que aumentan los ingresos disponibles, los conductores optan cada vez más por lubricantes sintéticos premium y equipos de seguridad de marca, elevando los valores promedio de la cesta de compra y la fidelización a la marca.

Análisis Geográfico

Asia-Pacífico representó la mayor porción del mercado de posventa automotriz en 2024 con un 37,71% y se espera que crezca a una CAGR del 3,69%. La fuerte penetración de ventas de vehículos eléctricos en China amplía la demanda de piezas de alta tensión, mientras que el auge del parque vehicular de India añade un volumen considerable de mantenimiento convencional. Los programas de desguace gubernamentales y los debates sobre el derecho a reparar seguirán dando forma a los flujos de trabajo regionales.

América del Norte sigue siendo una vanguardia tecnológica, con la calibración de ADAS y la electrónica remanufacturada ganando terreno en medio de una edad promedio de vehículos de 12,8 años. Las leyes de derecho a reparar en los Estados Unidos impulsan el acceso de los talleres independientes a los datos de los fabricantes de equipos originales, protegiendo la competencia. El clima severo de Canadá extiende la demanda de neumáticos de invierno y productos de protección anticorrosión para la carrocería inferior, añadiendo estacionalidad a las ventas de piezas.

Europa equilibra el rigor regulatorio y las prioridades medioambientales, impulsando la adopción de la remanufactura certificada bajo la norma ISO 14001 y la Directiva sobre Residuos de Aparatos Eléctricos y Electrónicos (RAEE). El crecimiento de la participación de vehículos eléctricos limita los volúmenes de filtros de aceite, pero desbloquea los retrofits de gestión térmica de baterías. Los centros de posventa de Europa del Este atraen la fabricación por contrato para la optimización de costos, posicionando al bloque como una región tanto de consumo como de suministro. Oriente Medio, África y América Latina van a la zaga en penetración digital, pero muestran potencial de crecimiento a través de la inversión en flotas vinculada a mejoras en minería, construcción y logística transfronteriza.

Panorama Competitivo

El mercado de posventa automotriz exhibe una fragmentación moderada; los cinco principales proveedores capturan ingresos acumulados notables. Los principales productores de neumáticos, como Bridgestone, Michelin y Goodyear, dominan su nicho, mientras que los segmentos de electrónica, filtración y frenos cuentan con una gama más amplia de especialistas regionales.

La consolidación reciente subraya una agenda de búsqueda de escala. La adquisición de Artifex Interior Systems por parte de Tata AutoComp en 2025 amplía su presencia en plásticos en Europa. La adquisición de los activos de IAC China por parte de Huaxiang en 2024 fortalece la integración vertical en los módulos de cabina. Estos movimientos permiten a los adquirentes negociar mejores contratos de materias primas y acelerar la difusión de tecnología en toda la plataforma.

Las capacidades digitales distinguen a los líderes en desempeño. Continental, DENSO y ZF integran análisis en la nube en los diagnósticos de posventa, proporcionando actualizaciones inalámbricas y alertas de servicio predictivo. Los programas de remanufactura ahora cubren unidades de control electrónico, alternadores y turbocompresores, reduciendo las emisiones hasta en cuatro quintas partes y mejorando los márgenes brutos. Las credenciales de sostenibilidad se están convirtiendo en calificadores de licitación para contratos de flotas y redes de reparación vinculadas a seguros, reforzando la relevancia competitiva de las inversiones en economía circular.

Líderes de la Industria de Posventa Automotriz

AutoZone Inc.

O'Reilly Automotive

Genuine Parts (NAPA)

Advance Auto Parts

LKQ Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Tata AutoComp Systems adquirió una participación del 80% en Artifex Interior Systems por GBP 77 millones (USD 96,3 millones), añadiendo capacidades de moldeo de plástico y laminación para plataformas de fabricantes de equipos originales de lujo.

- Marzo de 2025: Central Trading Company se asoció con NEXUS Automotive International para desarrollar servicios de distribución de posventa en los Emiratos Árabes Unidos, aprovechando la red global de piezas de NEXUS.

- Julio de 2024: Impel adquirió el proveedor de participación del cliente Outsell en una transacción que superó los USD 100 millones, ampliando las soluciones digitales de gestión de relaciones con el cliente para operadores de concesionarios y carriles de servicio.

Alcance del Informe Global del Mercado de Posventa Automotriz

| Neumáticos |

| Baterías |

| Pastillas de Freno |

| Filtros (de Aire, de Aceite, de Habitáculo) |

| Componentes de Iluminación |

| Juntas y Sellos |

| Piezas de Carrocería |

| Electrónica |

| Otros |

| Centros de Servicio OE / Autorizados |

| Talleres Independientes |

| Proveedores de Mantenimiento de Flotas |

| Otros |

| Minoristas |

| Mayoristas y Distribuidores |

| Plataformas en Línea |

| Motocicletas y Bicicletas |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Vehículos Fuera de Carretera |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Pieza de Repuesto | Neumáticos | |

| Baterías | ||

| Pastillas de Freno | ||

| Filtros (de Aire, de Aceite, de Habitáculo) | ||

| Componentes de Iluminación | ||

| Juntas y Sellos | ||

| Piezas de Carrocería | ||

| Electrónica | ||

| Otros | ||

| Por Canal de Servicio | Centros de Servicio OE / Autorizados | |

| Talleres Independientes | ||

| Proveedores de Mantenimiento de Flotas | ||

| Otros | ||

| Por Canal de Distribución | Minoristas | |

| Mayoristas y Distribuidores | ||

| Plataformas en Línea | ||

| Por Tipo de Vehículo | Motocicletas y Bicicletas | |

| Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Pesados | ||

| Vehículos Fuera de Carretera | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de posventa automotriz?

El tamaño del mercado de posventa automotriz alcanzó los USD 464,83 mil millones en 2025 y se proyecta que llegue a USD 555,82 mil millones para 2030.

¿Qué región lidera los ingresos del mercado de posventa?

Asia-Pacífico mantuvo el 37,71% de los ingresos de 2024 y muestra la perspectiva de CAGR más rápida del 3,69%.

¿Qué categoría de pieza de repuesto crece más rápido?

El mayor crecimiento de la electrónica es a una CAGR del 3,67% gracias al aumento de la conectividad y los retrofits de sensores.

¿Cómo están funcionando los canales de venta en línea?

Las plataformas en línea avanzan a una CAGR del 3,71%, erosionando la participación de los mayoristas tradicionales hasta 2030.

¿Qué impacto tienen los vehículos eléctricos en la demanda de servicio?

Los trenes de potencia de los vehículos eléctricos eliminan muchas piezas de desgaste rutinarias, lo que podría reducir entre el 30% y el 40% de los ingresos por servicio durante la vida útil por vehículo, aunque crean oportunidades en componentes de alta tensión.

¿Qué canal de servicio muestra el mayor crecimiento?

Los proveedores de mantenimiento de flotas se están expandiendo a una CAGR del 3,76% a medida que se acelera la adopción del análisis predictivo.

Última actualización de la página el: