Tamaño y Participación del Mercado de Fundas para Automóviles

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 0.95 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.13 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.52% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fundas para Automóviles por Mordor Intelligence

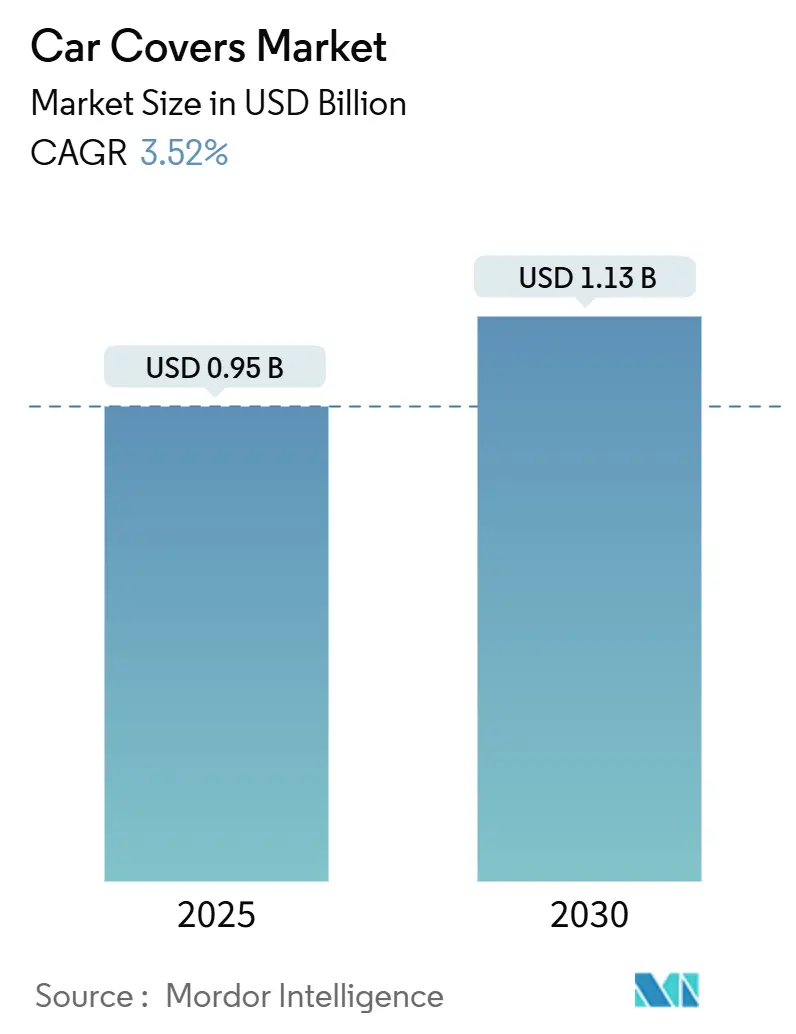

El tamaño del Mercado de Fundas para Automóviles se estima en USD 0,95 mil millones en 2025, y se espera que alcance los USD 1,13 mil millones en 2030, a una CAGR del 3,52% durante el período de pronóstico (2025-2030). Esta expansión sostenida refleja la migración del sector desde láminas protectoras básicas hacia productos habilitados digitalmente y listos para suscripción, que resuenan con los cambiantes patrones de propiedad y las prioridades de resiliencia climática. El comercio electrónico impulsa un crecimiento masivo en las ventas del mercado de posventa en línea, reduciendo las fricciones de distribución y ampliando el alcance global. La innovación en materiales, especialmente los compuestos multicapa y los recubrimientos antimicrobianos, eleva los estándares de rendimiento, y los sistemas de despliegue automatizado atraen a los consumidores que priorizan la comodidad. Aunque la presión de precios de las importaciones de bajo costo persiste, la aceptación sostenida de vehículos más grandes, el aumento de las reclamaciones de seguros relacionadas con el granizo y el creciente reconocimiento del valor de los equipos de protección continúan sustentando la demanda en el mercado de fundas para automóviles.

Conclusiones Clave del Informe

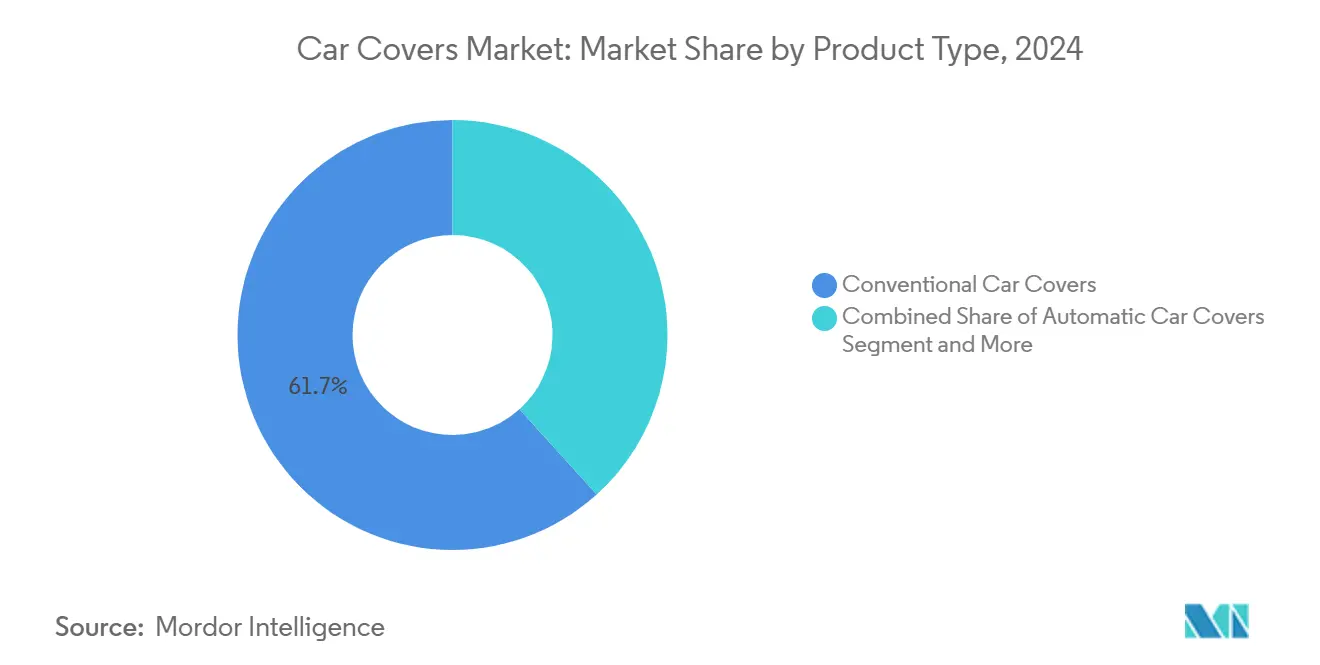

- Por tipo de producto, las fundas convencionales lideraron con el 61,73% de la participación del mercado de fundas para automóviles en 2024; se proyecta que las variantes automáticas registren la CAGR más rápida del 3,55% hasta 2030.

- Por material, el poliéster representó el 46,55% de la participación del mercado de fundas para automóviles en 2024, mientras que las telas compuestas multicapa avanzan a una CAGR del 3,66%.

- Por tipo de vehículo, las fundas para sedán capturaron el 36,51% de la participación del mercado de fundas para automóviles en 2024; se pronostica que las fundas para SUV/MUV se expandan a una CAGR del 3,57%.

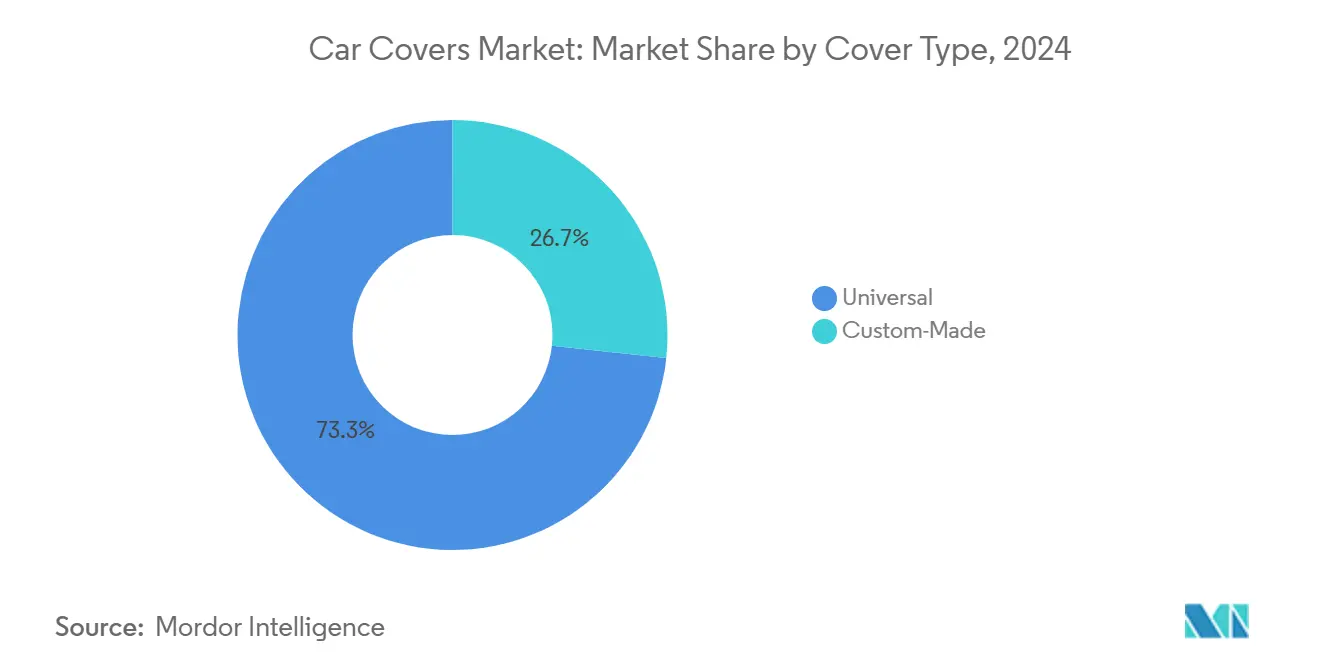

- Por tipo de funda, los modelos universales dominaron con el 73,25% de la participación del mercado de fundas para automóviles en 2024, mientras que los diseños a medida crecerán a una CAGR del 3,59% hasta 2030.

- Por canal de distribución, los puntos de venta fuera de línea retuvieron el 66,72% de la participación del mercado de fundas para automóviles en 2024; las plataformas en línea registrarán una CAGR del 3,61%.

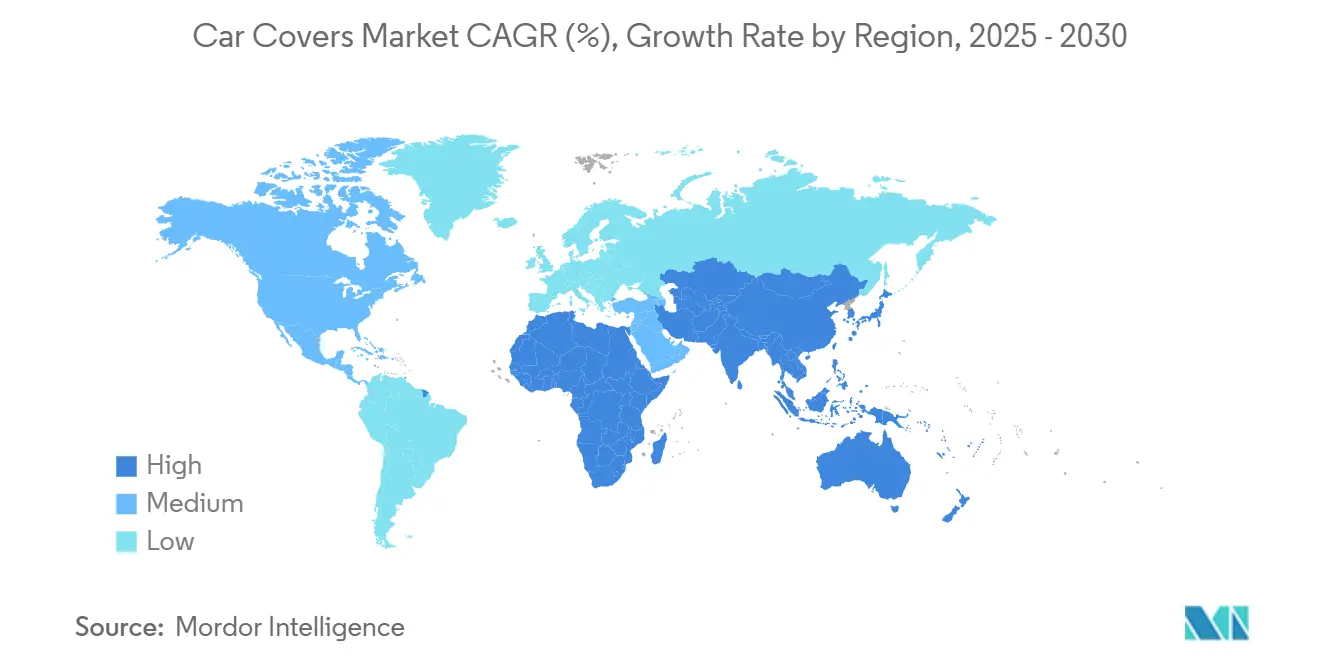

- Por geografía, América del Norte tuvo el 37,66% de la participación del mercado de fundas para automóviles en 2024, mientras que Oriente Medio y África registraron la CAGR más alta del 3,63% hasta 2030.

Tendencias e Información del Mercado Global de Fundas para Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Propiedad de Vehículos | +0.8% | Global, con concentración en Asia Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Penetración del Comercio Electrónico | +0.6% | América del Norte y la UE liderando, Asia Pacífico acelerando | Corto plazo (≤ 2 años) |

| Eventos Climáticos Extremos | +0.5% | Global, particularmente Australia, el sur de los Estados Unidos y Europa | Largo plazo (≥ 4 años) |

| Fundas Inteligentes Retráctiles con Integración Solar | +0.3% | América del Norte y la UE en adopción temprana, Asia Pacífico en fabricación | Mediano plazo (2-4 años) |

| Recubrimientos Poliméricos Antimicrobianos y Autorreparables | +0.2% | Global, con segmentos premium en mercados desarrollados | Largo plazo (≥ 4 años) |

| Funda como Servicio Basada en Suscripción para Flotas Compartidas | +0.1% | Centros urbanos en América del Norte, la UE y ciudades selectas de Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Propiedad de Vehículos y Envejecimiento de la Flota

Una antigüedad promedio de 12,5 años de los vehículos ligeros en los Estados Unidos en 2023 subraya el enfoque del mercado de posventa en la longevidad. Los activos envejecidos alientan a los propietarios a priorizar la preservación exterior sobre la sustitución, particularmente en economías emergentes donde las restricciones de financiamiento prolongan la vida útil de los vehículos. La composición de la flota se inclina hacia formatos más grandes, con SUV y camionetas ligeras representando dos quintos de los registros en los Estados Unidos. En Filipinas, los registros de vehículos aumentaron casi una décima parte en 2022 en medio de una vida útil promedio que supera los 15 años. La prevalencia del estacionamiento al aire libre en ciudades congestionadas amplifica el riesgo de exposición, reforzando la adopción de fundas protectoras. A medida que los ingresos disponibles aumentan en las ciudades de Asia Pacífico y Oriente Medio y África, las telas multicapa premium ganan terreno, intensificando la competencia entre los proveedores regionales.

La Penetración del Comercio Electrónico Amplía el Alcance del Mercado de Posventa

Los mercados digitales están reformando el mercado de fundas para automóviles, habilitando modelos directos del fabricante al consumidor y erosionando los márgenes minoristas tradicionales. Las herramientas de inventario impulsadas por IA reducen las roturas de stock para los SKU personalizados, mientras que las aplicaciones móviles integran verificaciones de compatibilidad de vehículos que reducen las tasas de devolución. Los exportadores chinos aprovechan las plataformas transfronterizas, impulsando exponencialmente los envíos de autopartes entre enero y julio de 2024. Los programas de compra en línea y recogida en tienda fusionan la comodidad en línea con la seguridad en la tienda, captando a los compradores que se instalan ellos mismos y que aún valoran la evaluación táctil. La visualización mejorada de productos y las guías de ajuste de realidad aumentada aceleran aún más la migración de los consumidores hacia los canales en línea[1]Li Wei, "Exportaciones de Autopartes de China se Disparan en 2024," Sina Finance, finance.sina.com.cn.

Los Eventos Climáticos Extremos Aumentan el Gasto en Equipos de Protección

Veintiocho desastres climáticos de mil millones de dólares en 2023 pusieron de relieve la volatilidad climática. Las tormentas de granizo de junio a julio de 2021 en Alemania por sí solas generaron una enorme cantidad de reclamaciones cercanas a 200.000 vehículos, impulsando la demanda de fundas acolchadas de defensa contra el granizo. Los vendedores australianos registran demanda de variantes gruesas y acolchadas adaptadas a las zonas de granizo severo[2]"Informe de Daños por Tormenta de Granizo 2021," Asociación Alemana de Seguros, gdv.de . Los elevados índices de radiación ultravioleta impulsan la adopción de recubrimientos reflectantes solares, mitigando el calor en el habitáculo y el deterioro de la pintura. Las aseguradoras en Europa ahora exploran descuentos en primas para vehículos cubiertos, incorporando incentivos económicos junto con los beneficios de resiliencia climática.

Fundas Inteligentes Retráctiles con Integración Solar

Los accesorios conectados redefinen las expectativas de los usuarios a medida que las células fotovoltaicas integradas mantienen la carga de la batería durante el estacionamiento prolongado. Los propietarios de Tesla pagan un extra por parasoles motorizados que se vinculan a las aplicaciones del vehículo y reducen las cargas del sistema de climatización. Los sensores IoT mejoran las alertas de robo, el monitoreo de temperatura y el diagnóstico remoto, mientras que los módulos de control por voz agilizan el despliegue. A medida que avanza la tecnología de baterías, la recarga asistida por energía solar migrará de los propietarios de vehículos eléctricos de nicho a los consumidores convencionales, ampliando la base de mercado direccionable de las fundas premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la Demanda Estacional | -0.4% | Regiones de clima templado, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Presión de Precios por Importaciones de Bajo Costo | -0.3% | Global, más aguda en segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Regulaciones sobre Microplásticos | -0.2% | La UE lidera, con repercusiones en América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Películas de Protección de Pintura | -0.2% | Segmentos premium de América del Norte y la UE, centros urbanos a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Demanda Estacional

Los picos de ventas previos a las temporadas de invierno y tormentas tensionan el rendimiento de fabricación y la capacidad de almacenamiento. Los minoristas sobreabastecen para satisfacer los aumentos, pero corren el riesgo de largas colas de inventario en temporadas suaves, inmovilizando capital de trabajo. Estos ciclos dificultan los SKU enfocados en el granizo que se venden rápidamente en los meses propensos a tormentas pero se estancan después, a pesar de los riesgos de exposición durante todo el año, y las compras tardías de los consumidores durante las condiciones templadas desafían aún más la previsión de la demanda. Los fabricantes que adoptan líneas modulares de construcción rápida y reposición basada en datos mitigan la volatilidad, pero incurren en una complejidad adicional.

Presión de Precios por Importaciones de Bajo Costo

Los precios agresivos transfronterizos presionan a las marcas de nivel medio que ya absorben los costos de cumplimiento vinculados a los informes de microplásticos de la UE y los pasaportes digitales de productos. Las fundas falsificadas socavan la confianza del consumidor, especialmente cuando los materiales de calidad inferior fallan prematuramente. Los proveedores establecidos enfatizan el soporte de garantía, la precisión del ajuste y las credenciales de sostenibilidad para justificar los precios premium. Los gobiernos de los Estados Unidos y la UE exploran inspecciones más estrictas en los puertos de entrada, aunque las brechas de aplicación aún permiten que el stock no conforme penetre en los mercados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Automatización Impulsa el Crecimiento del Segmento Premium

Basándose en la aceptación establecida de precio a rendimiento, la línea convencional retuvo el 61,73% de la participación del mercado de fundas para automóviles en 2024. Mientras tanto, se pronostica que los sistemas automáticos registren una CAGR del 3,55%, impulsados por conjuntos de motores eléctricos que se despliegan en menos de 10 segundos y se integran perfectamente con las aplicaciones móviles. Las unidades semiautomáticas atraen a los compradores de gama media que buscan un ahorro parcial de mano de obra sin el precio premium completo.

La automatización se beneficia de los paquetes de iones de litio de pequeño formato y la carga solar opcional por goteo que extienden la vida en espera, aliviando la ansiedad por la autonomía de los propietarios de vehículos eléctricos. Los fabricantes destacan niveles de ruido por debajo de 50 dB para aliviar las preocupaciones en zonas residenciales. Con el tiempo, se espera que las mayores densidades de batería y la caída de los precios de los actuadores reduzcan las diferencias de costo, posicionando las opciones automáticas para una adopción más amplia en el mercado convencional.

Por Tipo de Material: La Innovación en Compuestos Desafía el Dominio del Poliéster

El poliéster representó el 46,55% del tamaño del mercado de fundas para automóviles en 2024, favorecido por su asequibilidad y su comprobada resistencia a la intemperie. Sin embargo, los compuestos multicapa se están expandiendo a una CAGR del 3,66%, aprovechando las membranas de nanotecnología que repelen el agua pero ventilan la humedad. El algodón retiene nichos de uso en interiores, mientras que el vinilo aborda los casos extremos de clima severo.

Las políticas de microplásticos de la UE elevan las cargas de cumplimiento para los sintéticos puros, empujando a los productores hacia mezclas de fibras de base biológica. Los desarrolladores de compuestos incorporan capas de PET reciclado y celulosa para cumplir con los mandatos de economía circular sin sacrificar la durabilidad. Aunque los precios unitarios son dos quintos más altos que los de los productos de un solo material, los consumidores exigentes aceptan los precios premium cuando la vida útil extendida y la multifuncionalidad compensan los ciclos de reemplazo.

Por Tipo de Vehículo: La Adopción de SUV Refleja los Cambios en la Flota

Las fundas para sedán representaron el 36,51% del tamaño del mercado de fundas para automóviles en 2024, lo que subraya la arraigada penetración de los vehículos compactos en Europa y Asia. Los modelos SUV/MUV, sin embargo, lideran el crecimiento con una CAGR del 3,57% a medida que los hogares prefieren habitáculos más grandes y mayor distancia al suelo. Los propietarios de hatchback se inclinan por las ediciones ligeras y de despliegue rápido que se adaptan a los espacios de estacionamiento urbano restringidos.

El cambio hacia los SUV electrificados introduce aspectos de diseño como el acceso al puerto de carga, cremalleras y ventilación mejorada que moderan las temperaturas del paquete de baterías durante el verano. Los propietarios entusiastas de autos deportivos pagan precios premium por mezclas de Lycra ajustadas a la forma que preservan el brillo de la pintura, lo que ilustra el potencial de venta adicional de fundas a medida en todas las categorías de vehículos.

Por Tipo de Funda: La Personalización Aumenta a Pesar de la Conveniencia Universal

Las variantes universales capturaron el 73,25% del tamaño del mercado de fundas para automóviles en 2024 debido a la disponibilidad en estantes y la simplificación de los SKU para los minoristas. Los formatos a medida, que crecen a una CAGR del 3,59%, atraen a los propietarios que priorizan un ajuste perfecto, menor aleteo y estética. Las bibliotecas de patrones digitales ahora superan los 300.000 perfiles de vehículos, a menudo reduciendo los tiempos de producción a menos de cinco días.

Los configuradores de comercio electrónico aprovechan la decodificación del VIN y las visualizaciones en 3D para reducir los errores de pedido, disminuyendo las devoluciones y reforzando la satisfacción del cliente. Las comunidades de entusiastas adoptan gráficos fotorrealistas y licencias de logotipos, generando flujos de ingresos auxiliares sin erosionar el rendimiento protector.

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento en Línea

Los puntos de venta fuera de línea aún representan el 66,72% de las ventas del mercado de fundas para automóviles en 2024, sostenidos por los servicios de instalación y las evaluaciones prácticas. Los canales en línea avanzarán, sin embargo, a una CAGR del 3,61% a medida que los algoritmos de ajuste y el cumplimiento en el mismo día generen confianza. Los mercados integran superposiciones de realidad aumentada que muestran una cobertura precisa en las imágenes de vehículos cargadas por los usuarios, reduciendo el riesgo de tallas incorrectas.

Los vendedores transfronterizos cierran acuerdos mayoristas con almacenes nacionales, reduciendo los tiempos de entrega desde Asia a los compradores en los Estados Unidos a tan solo tres días. Los pioneros del omnicanal combinan el chat en vivo, la recogida en la acera y las devoluciones sin complicaciones, neutralizando las objeciones tradicionales en torno a la evaluación sensorial y el soporte posventa.

Análisis Geográfico

América del Norte generó el 37,66% de los ingresos del mercado de fundas para automóviles en 2024, impulsada por la alta propiedad de vehículos per cápita, los patrones climáticos propensos al granizo y la logística madura del comercio electrónico. Las flotas envejecidas fomentan el gasto en preservación, y las aseguradoras regionales destacan cada vez más los equipos de protección en los avisos de mitigación de pérdidas. La conciencia ambiental despierta el interés en las telas recicladas, aunque las barreras regulatorias siguen siendo bajas en comparación con la UE.

Oriente Medio y África registran la CAGR más rápida del 3,63% hasta 2030. La expansión de las flotas de vehículos, el calor extremo y las frecuentes tormentas de arena aumentan el atractivo de las fundas reflectantes de rayos ultravioleta y a prueba de polvo. Los proyectos de infraestructura elevan la exposición al estacionamiento al aire libre, mientras que el aumento de los ingresos disponibles en los estados del Golfo y las principales metrópolis africanas respalda las compras premium. Los distribuidores locales se asocian con fabricantes de equipos originales asiáticos para introducir telas compuestas adaptadas a los climas áridos.

Europa avanza de manera constante y está moldeada por directivas de sostenibilidad como el próximo pasaporte digital de productos. Los fabricantes deben detallar los orígenes de los materiales y la reciclabilidad, favoreciendo las telas compuestas con insumos de base biológica o reciclados. Mientras tanto, las operaciones de Asia Pacífico suministran volúmenes optimizados en costos a los compradores globales. La demanda intrarregional depende de la prevalencia de los autos compactos y los entornos urbanos densos que se benefician de los diseños ligeros y portátiles.

Panorama Competitivo

El sector exhibe una fragmentación moderada a medida que los especialistas regionales compiten junto a conglomerados diversificados del mercado de posventa. Covercraft Industries mantiene una amplia biblioteca de plantillas personalizadas y una huella de fabricación en América del Norte, aprovechando la escala para dar servicio a los programas de accesorios de fabricantes de equipos originales. La adquisición del Grupo de Accesorios para Vehículos por parte de RealTruck a principios de año amplía su cartera hacia SUV y sedanes, señalando el impulso de consolidación[3]"RealTruck adquirirá el Grupo de Accesorios para Vehículos," RealTruck Inc., realtruck.com .

La diferenciación tecnológica impulsa el posicionamiento premium. Las marcas que integran módulos IoT, nanorecubrimientos bloqueadores de rayos ultravioleta y películas autorreparables justifican precios premium de dos dígitos mientras fomentan la fidelidad a la marca. Sin embargo, los segmentos sensibles al precio siguen siendo disputados por los exportadores asiáticos cuyas estrategias directas al consumidor capitalizan las eficiencias de las plataformas transfronterizas. Las empresas occidentales establecidas contrarrestan con garantías plurianuales, certificaciones de sostenibilidad y cumplimiento nacional para reforzar sus propuestas de valor.

Los modelos basados en servicios emergen como un nuevo campo de batalla. Los paquetes piloto de Funda como Servicio se dirigen a los operadores de flotas urbanas que buscan soluciones de gastos operativos para la protección de activos. Los primeros ensayos destacan la importancia de la programación de mantenimiento impulsada por la telemática y la facturación automatizada. Las empresas que armonizan la ingeniería de productos con las arquitecturas de servicios digitales pueden crear fosos competitivos resilientes.

Líderes de la Industria de Fundas para Automóviles

Covercraft Industries LLC

Coverking Inc.

Budge Industries LLC

RealTruck Holdings Inc.

Zhejiang Mingfeng Industrial Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: La Unión Europea introdujo regulaciones de transición textil de bajo carbono, que exigen a los exportadores implementar sistemas de gestión de carbono y divulgar la huella de sus productos. Estas regulaciones afectaron a los productores de fundas para automóviles que dependen de telas sintéticas.

- Enero de 2025: RealTruck, Inc. acordó adquirir el Grupo de Accesorios para Vehículos, marcando su mayor compra y extendiendo la cobertura de camiones y Jeeps a accesorios para SUV/CUV y sedanes.

Alcance del Informe Global del Mercado de Fundas para Automóviles

| Fundas para Automóviles Convencionales |

| Fundas para Automóviles Semiautomáticas |

| Fundas para Automóviles Automáticas |

| Poliéster |

| Algodón |

| Vinilo |

| Nailon |

| Telas Compuestas Multicapa |

| Hatchback |

| Sedán |

| SUV / MUV |

| Autos Deportivos |

| Universal |

| A Medida |

| En Línea |

| Fuera de Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Fundas para Automóviles Convencionales | |

| Fundas para Automóviles Semiautomáticas | ||

| Fundas para Automóviles Automáticas | ||

| Por Tipo de Material | Poliéster | |

| Algodón | ||

| Vinilo | ||

| Nailon | ||

| Telas Compuestas Multicapa | ||

| Por Tipo de Vehículo | Hatchback | |

| Sedán | ||

| SUV / MUV | ||

| Autos Deportivos | ||

| Por Tipo de Funda | Universal | |

| A Medida | ||

| Por Canal de Distribución | En Línea | |

| Fuera de Línea | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan significativa será la demanda global de fundas para automóviles en 2030?

Se proyecta que el mercado de fundas para automóviles alcance los USD 1,13 mil millones en 2030, avanzando a una CAGR del 3,52% desde 2025.

¿Qué segmento de producto se está expandiendo más rápido?

Se pronostica que las fundas para automóviles automáticas crezcan a una CAGR del 3,55% hasta 2030, superando a los formatos convencionales y semiautomáticos.

¿Por qué las telas compuestas multicapa están ganando popularidad?

Ofrecen un mayor bloqueo de rayos ultravioleta, transpirabilidad y multifuncionalidad, impulsando una CAGR del 3,66% a pesar de los mayores costos unitarios.

¿Qué región ofrece el mayor potencial de crecimiento?

Oriente Medio y África lideran con una CAGR del 3,63%, impulsada por las condiciones climáticas extremas y el aumento de la propiedad de vehículos.

¿Cómo están afectando las regulaciones textiles más estrictas de la UE a los proveedores?

Los productores deben divulgar las huellas de carbono y reducir el contenido de microplásticos, impulsando un cambio hacia materiales de base biológica o reciclados.

¿Son viables los servicios de suscripción de fundas para automóviles para las flotas?

Los primeros pilotos indican promesa cuando se integran con la telemática, pero la rentabilidad depende de la escalabilidad de los programas de mantenimiento y educación.

Última actualización de la página el: