Tamaño y Participación del Mercado de Financiamiento Automotriz en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

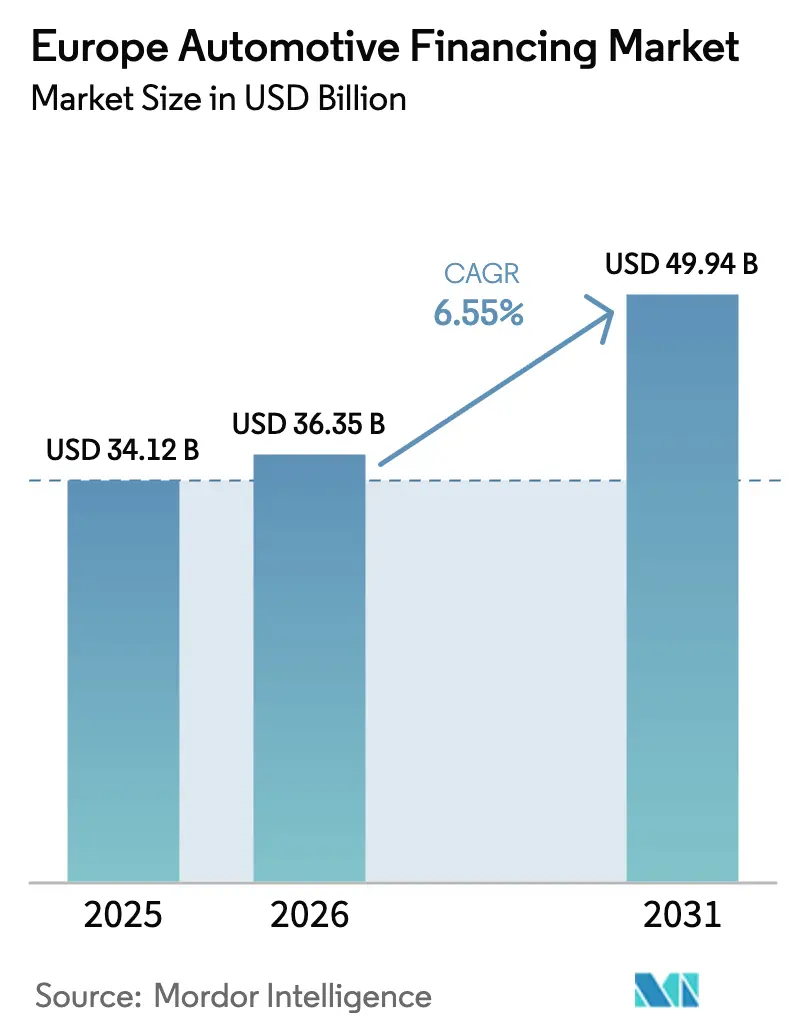

| Tamaño del mercado en el año base (2025) | 34.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 36.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Financiamiento Automotriz en Europa por Mordor Intelligence

El tamaño del mercado de financiamiento automotriz europeo fue valorado en USD 34.120 millones en 2025 y se estima que crecerá desde USD 36.350 millones en 2026 hasta alcanzar USD 49.940 millones en 2031, a una CAGR del 6,55% durante el período de previsión (2026-2031). Las plataformas de préstamos digitales, los modelos de propiedad basados en suscripción y los incentivos específicos para vehículos eléctricos constituyen los pilares estructurales que aceleran la demanda. Los brazos de financiamiento cautivo de los OEM refuerzan la retención de clientes con precios de riesgo impulsados por telemática, mientras que las emisiones de bonos verdes reducen los costos de financiamiento y amplían la capacidad del balance de los prestamistas. La rápida adopción de planes de sacrificio salarial para vehículos eléctricos en el Reino Unido y las garantías de valor residual en Alemania refuerzan la confianza del mercado. Simultáneamente, los volúmenes de financiamiento de vehículos usados están aumentando a medida que los consumidores priorizan el valor y la sostenibilidad en un entorno inflacionario[1]Banco Central Europeo, "Almacén de Datos Estadísticos: Series de Tasas de Interés," ecb.europa.eu.

Conclusiones Clave del Informe

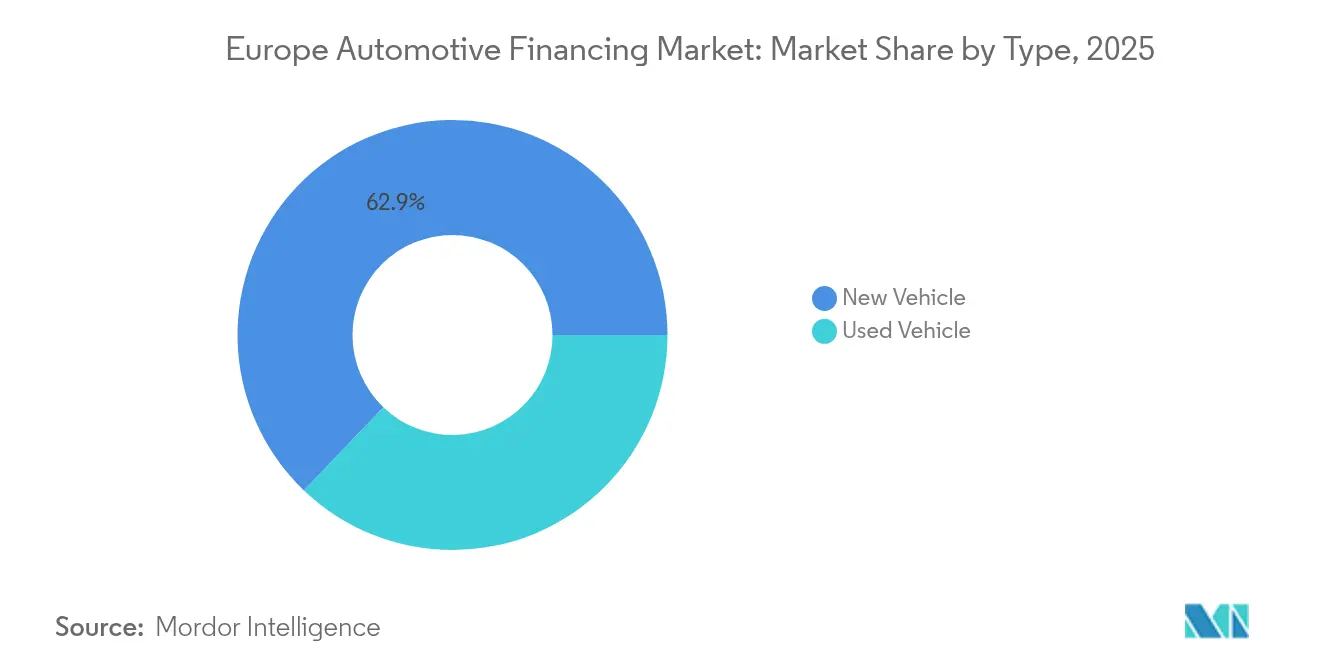

- Por tipo, el financiamiento de vehículos nuevos retuvo el 62,86% de la participación del mercado de financiamiento automotriz europeo en 2025, mientras que se espera que el financiamiento de vehículos usados avance a una CAGR del 7,05% hasta 2031.

- Por tipo de fuente, los brazos de financiamiento cautivo de los OEM experimentaron el mayor crecimiento, expandiéndose a una CAGR del 7,82%, mientras que los bancos tradicionales controlaron el 44,70% del tamaño del mercado de financiamiento automotriz europeo en 2025.

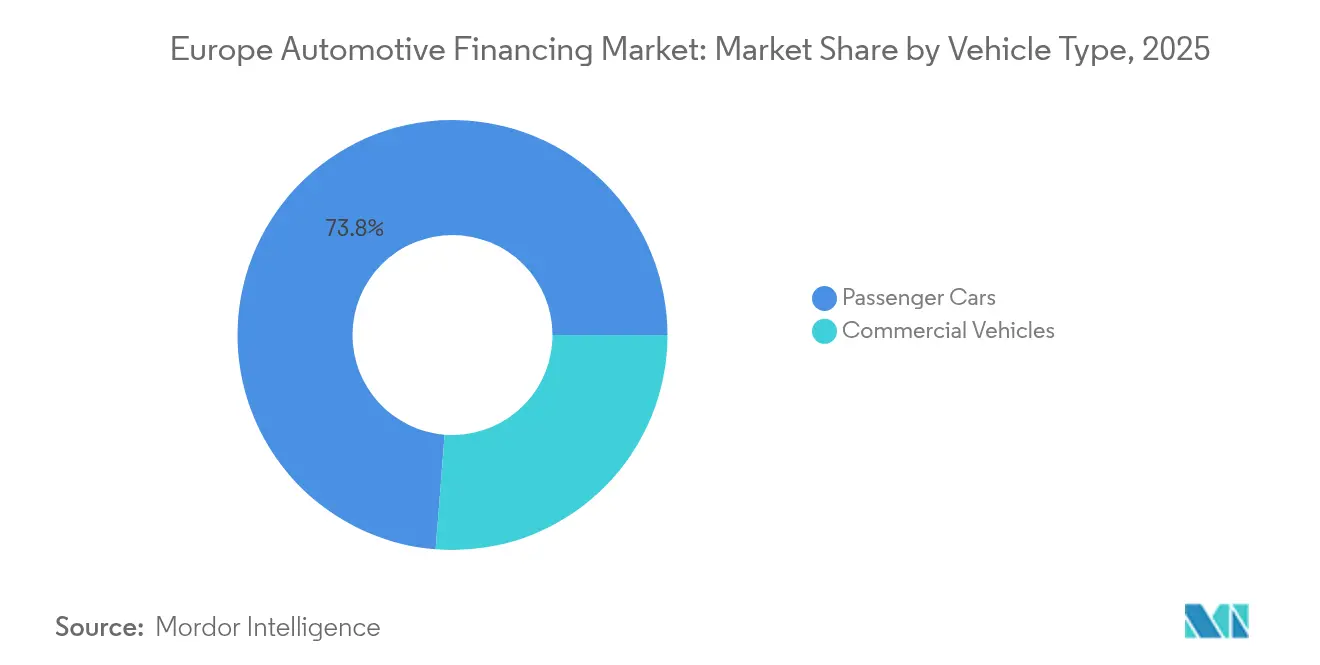

- Por tipo de vehículo, el financiamiento de vehículos comerciales representó el 26,25% del tamaño del mercado de financiamiento automotriz europeo en 2025 y se proyecta que crezca a la tasa más rápida, con una CAGR del 7,02%, hasta 2031.

- Por producto de financiamiento, los modelos de suscripción representaron el 3,26% de la participación del mercado de financiamiento automotriz europeo en 2025, aunque se proyecta que registren la CAGR más alta del 7,95% prevista hasta 2031.

- Por país, el Reino Unido registró la expansión regional más rápida con una CAGR del 7,21%, mientras que Alemania mantuvo una participación del 31,55% en el mercado de financiamiento automotriz europeo en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Financiamiento Automotriz en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia el Arrendamiento y los Modelos de Suscripción | +1.2% | Alemania, Reino Unido | Mediano plazo (2-4 años) |

| Financiamiento Digital de OEM | +1.1% | Alemania, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Subsidios al Arrendamiento de Vehículos Eléctricos | +0.9% | Países Nórdicos, Alemania | Largo plazo (≥ 4 años) |

| Auge del Financiamiento de Vehículos Usados | +0.8% | Europa Occidental | Corto plazo (≤ 2 años) |

| Planes de Sacrificio Salarial para Vehículos Eléctricos | +0.7% | Reino Unido, Bélgica, Países Bajos | Mediano plazo (2-4 años) |

| Ventaja de Costos mediante Bonos Verdes | +0.6% | A nivel de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia el Arrendamiento y los Modelos de Suscripción

Los conductores urbanos recurren cada vez más a los servicios de suscripción de automóviles, valorando la flexibilidad y la comodidad por encima del modelo tradicional de propiedad del vehículo. Estos servicios, a menudo combinados con mantenimiento y condiciones contractuales flexibles, atienden a los consumidores que desean una experiencia de movilidad sin fricciones. El creciente interés de los consumidores en los modelos de suscripción augura un futuro prometedor para los productos centrados en los ingresos recurrentes. Los prestamistas automotrices, estrechamente vinculados a los fabricantes, están aprovechando estos ciclos de propiedad más cortos. No solo gestionan los riesgos financieros de manera más eficaz, sino que también aprovechan la riqueza de datos provenientes de los vehículos conectados. Estos datos allanan el camino para estrategias de marketing personalizadas y una oferta de servicios mejorada. Países como Alemania y el Reino Unido están pilotando iniciativas de suscripción multimarca, especialmente para vehículos de nuevas energías, ofreciendo acceso mensual que se adapta a las cambiantes demandas de los consumidores. Si bien las estrictas regulaciones de privacidad de datos, como el RGPD, dictan el manejo de la información de los clientes, también establecen estándares claros para el intercambio de datos. Esta claridad es fundamental para desarrollar modelos de precios que reflejen el uso real del vehículo.

Penetración Digital del Financiamiento Cautivo de OEM

Los prestamistas cautivos procesan actualmente una parte significativa de las solicitudes de crédito en línea, superando a muchos bancos universales. Un ejemplo destacado ilustra que la adopción de un motor de decisión basado en la nube ha acelerado considerablemente los ciclos de suscripción, resultando en aprobaciones más rápidas y entregas de vehículos más ágiles. En los portales de configuración de vehículos, los compradores pueden ver ofertas de financiamiento en tiempo real para cada versión y opción, lo que les permite asegurar la financiación directamente en el momento de la compra. La telemática integrada mejora la suscripción al proporcionar información sobre el comportamiento de conducción que alimenta modelos de riesgo propietarios, logrando mayor precisión que la puntuación tradicional basada únicamente en burós de crédito. En conjunto, estos avances refuerzan la ventaja competitiva de los brazos de financiamiento cautivo, que combinan la originación digital, la fijación de precios inmediata y la evaluación de riesgos centrada en datos, posicionándolos para un crecimiento continuo en los próximos años.

Subsidios Gubernamentales al Arrendamiento Vinculados a Vehículos Eléctricos

Los programas de incentivos nacionales reducen las tasas de arrendamiento y aceleran la adopción de vehículos eléctricos. El Umweltbonus alemán reembolsa hasta EUR 6.000 (USD 6.950) por arrendamiento en automóviles de cero emisiones que cumplan los requisitos, reduciendo materialmente los pagos mensuales. Los Países Bajos ofrecen una desgravación fiscal que exime a los automóviles con una flota de CO₂ de 8 g/km o menos de los gravámenes de matriculación, haciendo que los arrendamientos sean estructuralmente más baratos que los préstamos. Dado que los subsidios se desembolsan a los arrendadores en lugar de a los compradores, refuerzan el arrendamiento frente a los contratos tradicionales de compra a plazos. Las flotas nórdicas son las que más se benefician, ya que las densas redes de carga pública se alinean con marcos de subsidios que se extienden más allá de 2028 [2]Oficina Federal Alemana de Asuntos Económicos y Control de Exportaciones, "Bono Medioambiental 2024," bafa.de.

Rápido Crecimiento del Financiamiento de Vehículos Usados

La incertidumbre macroeconómica y la mayor vida útil de los vehículos llevan a los hogares con conciencia presupuestaria a optar por automóviles usados certificados. La CAGR del 7,41% registrada para los préstamos de vehículos usados supera a todas las demás líneas de productos en el mercado de financiamiento automotriz europeo. Los registros de historial de vehículos respaldados por cadena de bloques agilizan la suscripción, reduciendo las pérdidas por fraude y acortando los tiempos de aprobación de préstamos. Las aplicaciones de detección de daños impulsadas por inteligencia artificial permiten a los prestamistas analizar cientos de imágenes por vehículo, construyendo curvas de valor residual más precisas. Estos avances tecnológicos permiten a los bancos ampliar sus carteras de préstamos sin incurrir en costos de personal proporcionales, mientras que los criterios vinculados a la sostenibilidad aumentan el atractivo de los vehículos híbridos de última generación. Europa Occidental sigue siendo el epicentro, donde los regímenes de inspección regulatoria respaldan la transparencia del mercado secundario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tasas de Interés Elevadas | –0.9% | A nivel de la UE | Corto plazo (≤ 2 años) |

| Caída del Valor Residual de los Vehículos Eléctricos de Batería | –0.7% | Alemania, Reino Unido, Países Bajos | Mediano plazo (2-4 años) |

| Endurecimiento del Derecho de Desistimiento por Resoluciones del Tribunal de la UE | –0.4% | A nivel de la UE | Largo plazo (≥ 4 años) |

| Límites de Deuda sobre Ingresos | –0.3% | Francia, Italia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de las Tasas de Interés Eleva los Pagos

Las tasas de interés de los préstamos automotrices se han disparado desde que el Banco Central Europeo endureció su política monetaria. Este incremento ha resultado en pagos mensuales más elevados para los prestatarios, lo que lleva a muchos a optar por plazos de préstamo más largos, lo que a su vez amplifica el total de intereses pagados a lo largo de la vida del préstamo. Con la certeza financiera convirtiéndose en primordial para los consumidores, existe una marcada preferencia por los contratos de tasa fija frente a sus homólogos de tasa variable. A la luz de esta tendencia, los prestamistas gestionan proactivamente los riesgos asociados con los préstamos a tasa fija, empleando con frecuencia estrategias de cobertura para proteger sus márgenes de beneficio. Si bien el ascenso de las tasas ha reducido los volúmenes de originación de préstamos, simultáneamente ha reforzado la rentabilidad de los bancos bien capitalizados al ampliar la brecha entre los costos de endeudamiento y las tasas de préstamo. Estos cambios son particularmente impactantes en el sur de Europa, donde los hogares ya enfrentan cargas de deuda elevadas, haciéndolos más sensibles a las fluctuaciones en los costos de endeudamiento[3]Banco Central Europeo, "Boletín Económico Número 5/2024," ecb.europa.eu.

Caída de los Valores Residuales de los Vehículos Eléctricos de Batería

La rápida rotación de modelos ha presionado los valores residuales de los vehículos eléctricos de batería, haciendo que queden por debajo de las expectativas y socavando la estabilidad de precios. En respuesta, las empresas de arrendamiento han revisado a la baja sus previsiones de valor para los modelos compactos más populares. Este ajuste ha resultado en pagos de arrendamiento más elevados en las renovaciones de contratos. Dichas revisiones a la baja elevan el riesgo financiero en los balances, tensando las métricas de adecuación de capital. Al mismo tiempo, las aseguradoras están siendo testigos de un aumento en las reclamaciones por pérdida total, principalmente debido a los elevados costos asociados con el reemplazo de baterías. Como resultado, los prestamistas están adoptando ratios préstamo-valor más conservadores para reducir su exposición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Préstamos de Vehículos Usados Superan el Crecimiento de Vehículos Nuevos

El financiamiento de vehículos usados representó el 37,14% de la participación del mercado de financiamiento automotriz europeo en 2025 y se proyecta que se expanda a una CAGR del 7,05% hasta 2031. La demanda se acelera a medida que la antigüedad media de los vehículos en la UE alcanza los 11,8 años, fortaleciendo la liquidez del mercado secundario. Los programas de vehículos usados certificados reducen la asimetría de información, aumentando la confianza de los prestamistas. Las aplicaciones de inspección con puntuación de inteligencia artificial documentan el estado exterior y mecánico, comprimiendo el tiempo de aprobación a menos de una hora para los prestamistas de primer nivel.

En contraste, el segmento de vehículos nuevos mantiene una dominancia del 62,86%, aunque su crecimiento se rezaga con una CAGR del 5,55%. Las métricas de sostenibilidad integradas en la política crediticia dirigen los fondos hacia flotas usadas conformes con Euro 6, logrando un equilibrio entre el cumplimiento ambiental y la asequibilidad. Los bancos aprovechan los mayores márgenes en las operaciones de vehículos usados, mientras que los brazos cautivos capturan la lealtad financiando sus propios vehículos fuera de arrendamiento. En consecuencia, los préstamos de vehículos usados anclan el rendimiento de la cartera incluso cuando persisten los vientos macroeconómicos en contra en el mercado de financiamiento automotriz europeo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Fuente: Los Prestamistas Cautivos Reducen la Brecha

Los bancos mantuvieron el 44,70% de la participación del mercado de financiamiento automotriz europeo en 2025, pero los brazos cautivos crecen a una CAGR del 7,82% y están en camino de erosionar esa ventaja. La disparidad se origina en las ventajas de datos integrados que permiten la puntuación crediticia en tiempo real en el piso de ventas.

Las cooperativas de crédito y los prestamistas no bancarios de tecnología financiera complementan el ecosistema al dirigirse a segmentos demográficos desatendidos con puntuaciones alternativas, ampliando la inclusión financiera. Los brazos cautivos financian más de la mitad de los incentivos de los fabricantes, creando ofertas combinadas que los bancos universales tienen dificultades para igualar. Los beneficios de capital regulatorio bajo las reglas de titulización Simple, Transparente y Estandarizada de la UE mejoran aún más la eficiencia de financiamiento cautivo, consolidando su impulso en el mercado de financiamiento automotriz europeo.

Por Tipo de Vehículo: Las Flotas Comerciales se Aceleran

Los préstamos para automóviles de pasajeros reclamaron una participación del 73,75% en 2025; sin embargo, el financiamiento de vehículos comerciales es el motor de crecimiento, con una CAGR proyectada del 7,02% hasta 2031. Las furgonetas electrificadas anclan los compromisos de entrega de última milla firmados por los principales operadores logísticos.

Los gestores de flotas están adoptando estructuras de arrendamiento de baterías que separan el riesgo residual, moderando así los requisitos de capital inicial. El mantenimiento predictivo basado en telemática reduce el tiempo de inactividad, haciendo que el costo total de propiedad sea más transparente y predecible. A medida que proliferan las zonas de bajas emisiones en las ciudades europeas, los operadores comerciales están actualizando sus vehículos a modelos conformes, manteniendo así un flujo de préstamos respaldados por activos en el mercado de financiamiento automotriz europeo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto de Financiamiento: Las Suscripciones Ganan Terreno

Los préstamos tradicionales a tasa fija aún dominaban, con una participación del 67,95% en 2025; sin embargo, los productos de suscripción mostraron una CAGR del 7,95%, la más alta de cualquier categoría. Los precios mensuales todo incluido resuenan entre los profesionales urbanos que prefieren evitar compromisos de varios años.

Los contratos de arrendamiento se acortan a promedios de 24 meses, reflejando las expectativas de la era digital. El seguro y el servicio integrados simplifican la presupuestación, y los prestamistas monetizan servicios auxiliares como las actualizaciones de software inalámbricas. Esta convergencia posiciona las ofertas de suscripción como un segmento de crecimiento duradero dentro del mercado de financiamiento automotriz europeo.

Análisis Geográfico

En 2025, Alemania aseguró una participación dominante del 31,55%, subrayando los profundos vínculos arraigados entre sus sectores manufacturero y financiero. Los prestamistas cautivos en Alemania utilizan garantías de valor residual, reduciendo eficazmente los riesgos para los prestatarios y promoviendo una adopción más amplia. La preeminencia de Alemania se ve reforzada por una sólida integración de OEM y finanzas, avanzadas vías de titulización y un marco proactivo de BaFin que facilita la incorporación digital instantánea. Con un alto ingreso per cápita, existe una demanda sostenida de préstamos para marcas premium. Además, la introducción de paquetes de arrendamiento multimarca no solo diversifica las carteras de riesgo, sino que también fortalece la estabilidad financiera general.

El Reino Unido se encuentra en una trayectoria de crecimiento, ostentando la CAGR más rápida del 7,21%, una tendencia proyectada para continuar hasta 2031. Este auge está impulsado principalmente por la adopción de planes de sacrificio salarial para vehículos eléctricos. Los entornos regulatorios de prueba de la Autoridad de Conducta Financiera aceleran las pruebas de tecnología financiera, posicionando al Reino Unido como un terreno fértil para soluciones de préstamo pioneras en el ámbito del financiamiento automotriz europeo. El ascenso del Reino Unido puede atribuirse a políticas con visión de futuro, especialmente las iniciativas de sacrificio salarial con ventajas fiscales y las exenciones de cargos por congestión para vehículos eléctricos. Las colaboraciones con entidades de tecnología financiera están perfeccionando métodos de puntuación alternativos, ampliando el acceso de los prestatarios, incluso ante estrictas regulaciones macroprudenciales.

Francia, Italia y España presentan un tapiz de dinámicas variadas. Francia prioriza la salud del balance, imponiendo un límite de deuda sobre ingresos del 35%, mientras que el diverso panorama bancario de Italia acoge a actores no bancarios, ampliando la oferta de productos pero intensificando la competencia. Mientras tanto, España cosecha los frutos de las inversiones de OEM nacionales, impulsando la demanda de financiamiento, especialmente en flotas de conducción semiautónoma destinadas a la exportación. Estas tendencias variadas refuerzan colectivamente la profundidad y la distribución del riesgo del panorama de financiamiento automotriz europeo.

Panorama Competitivo

El mercado exhibe una concentración moderada, con los principales actores aprovechando su escala para absorber el gasto en transformación digital y los costos regulatorios. Volkswagen Financial Services, Santander Consumer Finance y BNP Paribas Personal Finance mantienen carteras de préstamos dominantes a través de plataformas transfronterizas que optimizan el arbitraje de financiamiento.

La consolidación configura el telón de fondo estratégico. La fusión ALD–LeasePlan, aprobada en 2024, creó Ayvens, un gigante del arrendamiento de flotas con 3,3 millones de vehículos bajo gestión. Tales combinaciones desbloquean sinergias de costos en tecnología de la información y adquisiciones, al tiempo que amplían el alcance geográfico.

Los competidores de tecnología financiera apuntan a segmentos de nicho como el préstamo de vehículos usados de alto riesgo o el arrendamiento de furgonetas para la economía colaborativa, desplegando arquitecturas con enfoque en interfaces de programación de aplicaciones que integran el descubrimiento de precios y la suscripción en menos de cinco minutos. Los actores establecidos responden con inversiones de capital de riesgo y asociaciones de banca abierta, asegurando que la innovación se difunda ampliamente en el mercado de financiamiento automotriz europeo.

Líderes de la Industria de Financiamiento Automotriz en Europa

Volkswagen Financial Services

Santander Consumer Finance, S.A.

BNP Paribas Personal Finance

CA Auto Bank

BMW AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: CA Auto Finance, el brazo del Reino Unido de CA Auto Bank, ha asegurado una asociación exclusiva con Geely Auto UK, un destacado fabricante de automóviles, coincidiendo con el debut en el Reino Unido del Geely EX5. Esta colaboración permite a Geely aprovechar el conocimiento regional de CA Auto Finance para reforzar su introducción de marca en el mercado del Reino Unido. La asociación tiene como objetivo proporcionar soluciones financieras personalizadas para apoyar la entrada y el crecimiento de Geely en el competitivo mercado automotriz del Reino Unido, garantizando una experiencia fluida para clientes y concesionarios por igual.

- Marzo de 2025: Ayvens ha asegurado un nuevo acuerdo de financiamiento con el Banco Europeo de Inversiones, con el objetivo de ampliar su gama de vehículos comerciales ligeros eléctricos. Este acuerdo, basado en una iniciativa climática respaldada por el Banco Europeo de Inversiones, faculta a Ayvens para ampliar su flota de vehículos comerciales ligeros eléctricos en toda la Unión Europea. El enfoque principal se centrará en mercados clave, incluidos Alemania, Francia, Italia y los Países Bajos, en los próximos tres años.

- Enero de 2024: Bumper, una plataforma de tecnología financiera especializada en soluciones de pago flexibles para reparaciones de automóviles, aseguró USD 48 millones en su ronda de financiamiento Serie B, encabezada por Autotech Ventures. La oferta única de Bumper proporciona a los conductores opciones de pago sin intereses, aliviando la carga financiera de los gastos de reparación imprevistos.

Alcance del Informe del Mercado de Financiamiento Automotriz en Europa

El financiamiento automotriz, comúnmente denominado financiamiento de automóviles, abarca una gama de productos financieros que facilitan la compra de vehículos, ya sean nuevos o usados, a través de métodos distintos al pago único en efectivo.

El Informe del Mercado de Financiamiento Automotriz en Europa está segmentado por Tipo (Vehículo Nuevo y Vehículo Usado), Tipo de Fuente (Financiamiento Cautivo de OEM, Bancos, Cooperativas de Crédito e Instituciones Financieras No Bancarias), Tipo de Vehículo (Automóviles de Pasajeros y Vehículos Comerciales), Producto de Financiamiento (Préstamo, Arrendamiento, Pago Globo y Suscripción) y Geografía (Alemania, Reino Unido, Francia, Italia, España y Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

El informe proporciona el tamaño del mercado y las previsiones para el financiamiento automotriz en términos de valor (USD) para todos los segmentos mencionados anteriormente.

| Vehículo Nuevo |

| Vehículo Usado |

| Financiamiento Cautivo de OEM |

| Bancos |

| Cooperativas de Crédito |

| Instituciones Financieras No Bancarias |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Préstamo |

| Arrendamiento |

| Pago Globo |

| Suscripción |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo | Vehículo Nuevo |

| Vehículo Usado | |

| Por Tipo de Fuente | Financiamiento Cautivo de OEM |

| Bancos | |

| Cooperativas de Crédito | |

| Instituciones Financieras No Bancarias | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales | |

| Por Producto de Financiamiento | Préstamo |

| Arrendamiento | |

| Pago Globo | |

| Suscripción | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del financiamiento automotriz en Europa en 2026?

El tamaño del mercado de financiamiento automotriz en Europa equivale a USD 36.350 millones en 2026 con una perspectiva de CAGR del 6,55% hasta 2031.

¿Qué país crece más rápido en financiamiento automotriz hasta 2031?

El Reino Unido lidera el crecimiento, avanzando a una CAGR del 7,21% a medida que los programas de vehículos eléctricos con ventajas fiscales estimulan la demanda de préstamos y arrendamientos.

¿Por qué los modelos de suscripción están ganando terreno?

El seguro, el mantenimiento y los términos flexibles integrados atraen a los consumidores urbanos, convirtiendo a las suscripciones en el producto de más rápido crecimiento con una CAGR del 7,95%.

¿Qué riesgo plantea la caída del valor residual de los vehículos eléctricos de batería?

Una depreciación más rápida de lo esperado obliga a los arrendadores a elevar los factores de arrendamiento y adoptar límites conservadores de ratio préstamo-valor para protegerse contra las pérdidas al final del contrato.

Última actualización de la página el: