Tamaño y Participación del Mercado de Aceite de Canola

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 41.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.84% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Aceite de Canola por Mordor Intelligence

Se proyecta que el tamaño del mercado de aceite de canola se expanda desde USD 39,52 mil millones en 2025 y USD 41,04 mil millones en 2026 hasta USD 49,55 mil millones en 2031, registrando una CAGR del 3,84% entre 2026 y 2031. Los aceites de cocina de sabor neutro tienen una alta demanda, impulsando el crecimiento en aperitivos envasados, fritura en restaurantes de servicio rápido y alimentos de origen vegetal. Al mismo tiempo, los métodos de extracción impulsados por la tecnología están aumentando la oferta. El mercado está experimentando un auge especialmente en la producción de diésel renovable. Tras la aprobación de la EPA, las importaciones estadounidenses de aceite de canola se dispararon, elevando la participación de EE. UU. en las exportaciones canadienses de aceite de canola del 50-60% a un notable 91% en 2024[1]Fuente: Departamento de Agricultura de EE. UU., El Crecimiento de la Producción de Diésel Renovable en EE. UU. Impacta Drásticamente el Comercio Mundial de Materias Primas, fas.usda.gov. En la región de Asia-Pacífico, los procesadores chinos e indios están optando por el aceite de canola RBD en lugar de los aceites de soja y palma por su mejor estabilidad oxidativa. Al mismo tiempo, los fabricantes de América del Norte y Europa están promoviendo variantes premium de alto oleico y orgánicas para proteger sus márgenes de beneficio. A pesar de enfrentar contratiempos derivados de campañas en contra de los aceites de semillas, los agricultores encuentran esperanza en la definición revisada de "saludable" de la FDA, que ahora avala el aceite de canola, contrarrestando potencialmente la difusión de desinformación[2]Fuente: Consejo de Canola de Canadá, "El aceite de canola definido como saludable", canolacouncil.org. En Oriente Medio y África, la rápida urbanización y la modernización del comercio minorista presentan un panorama dual: mientras que la asequibilidad impulsa la mayoría de las decisiones de compra, un segmento de nicho con mayores ingresos disponibles busca ofertas premium como las mezclas de omega-3 DHA. El panorama competitivo sigue siendo moderadamente intenso. En Canadá y Australia, las ampliaciones de capacidad están contribuyendo a estabilizar los precios, que a menudo fluctúan debido al clima. Simultáneamente, los trituradores globales están adoptando estrategias de integración vertical para garantizar la disponibilidad de semillas, especialmente a medida que se endurecen los estándares de sostenibilidad.

Conclusiones Clave del Informe

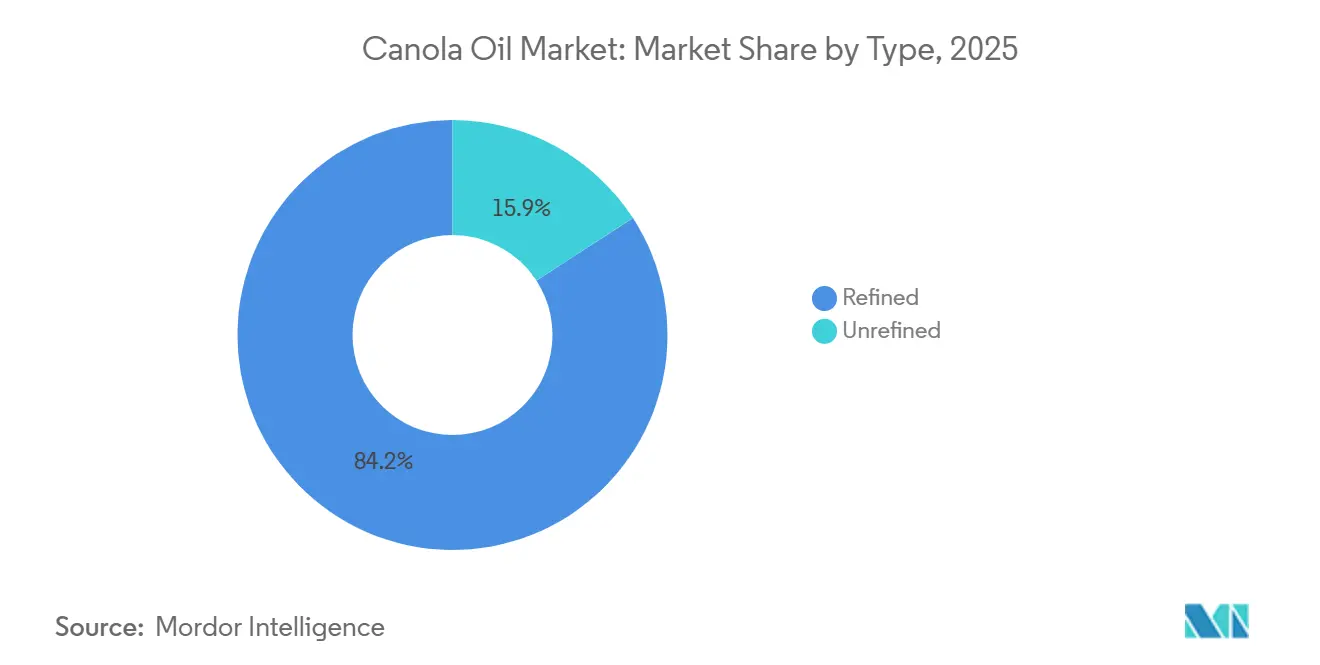

- Por tipo de producto, el aceite de canola RBD representó el 84,15% de la participación del mercado de aceite de canola RBD en 2025, mientras que se prevé que las variantes refinadas de alto oleico avancen a una CAGR del 5,21% hasta 2031.

- Por naturaleza, el grado convencional dominó con una participación del 91,23% en 2025; el grado orgánico registra la trayectoria más rápida, expandiéndose a una CAGR del 5,90% de 2026 a 2031.

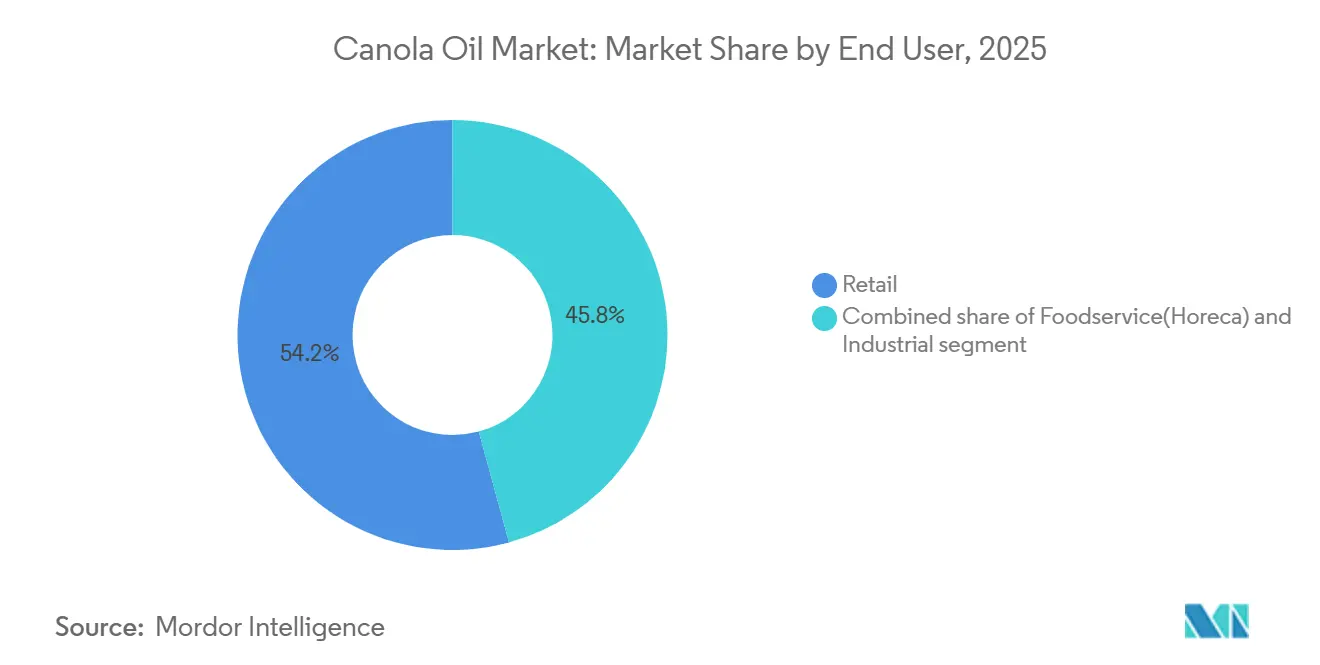

- Por usuario final, los canales minoristas captaron el 54,24% de los ingresos de 2025, mientras que se proyecta que los canales de servicios de alimentación y HoReCa registren una CAGR del 5,14% hasta 2031.

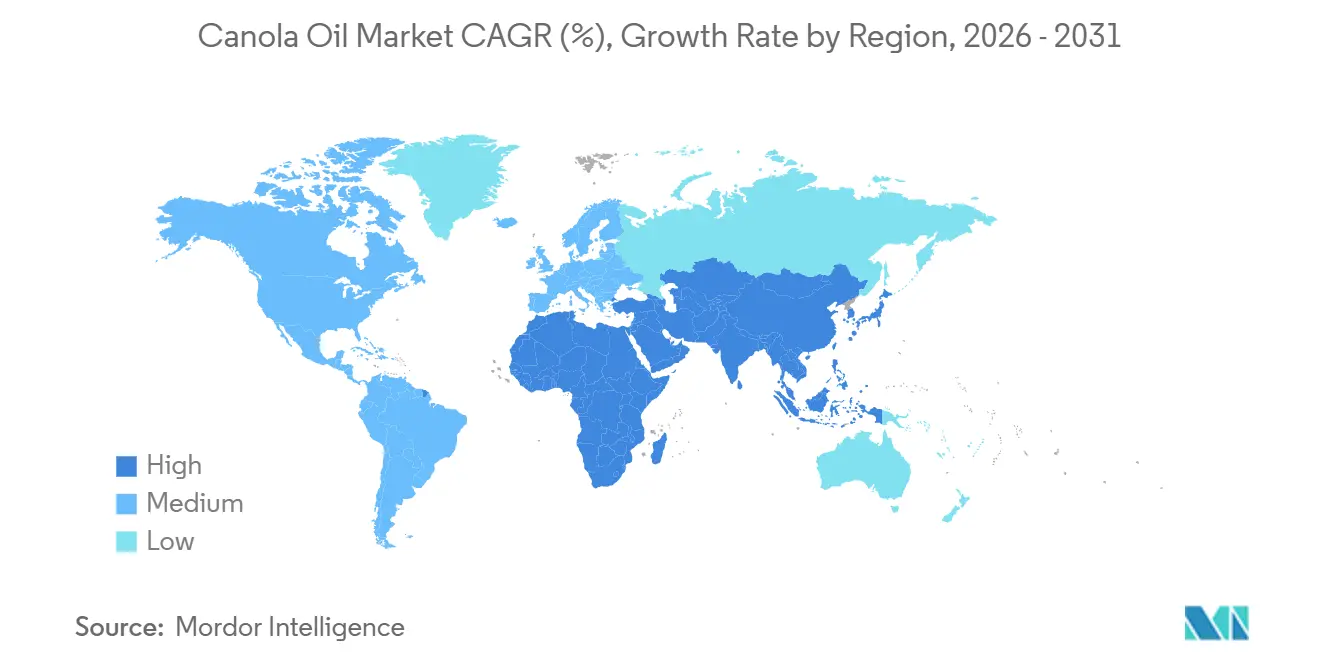

- Por geografía, Asia-Pacífico lideró con una participación del 37,17% en 2025, y se prevé que la región de Oriente Medio y África crezca más rápido a una CAGR del 5,52% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Aceite de Canola*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia creciente por aceites comestibles bajos en grasa y más saludables | +0.8% | Global, más fuerte en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Demanda creciente de aceites de sabor neutro en alimentos envasados y procesados | +0.6% | Global, liderado por Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Demanda creciente de productos de origen vegetal y etiqueta limpia | +0.7% | América del Norte, Europa, ciudades prósperas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción creciente en establecimientos de servicios de alimentación que respalda la demanda | +0.5% | Global, especialmente en corredores de expansión de restaurantes de servicio rápido | Corto plazo (≤ 2 años) |

| Avances en tecnologías de extracción y refinación de aceite | +0.4% | América del Norte y Europa, con transferencia tecnológica a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Innovación de productos, incluidas variantes fortificadas y mezcladas | +0.5% | América del Norte y Europa primero, luego los segmentos premium de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia creciente por aceites comestibles bajos en grasa y más saludables

El aceite de canola RBD está ganando terreno a medida que los consumidores priorizan la salud cardiovascular. Con niveles de grasas saturadas del 7%, el aceite de canola RBD contrasta marcadamente con el 49% del aceite de palma y el considerable 87% del aceite de coco. La Administración de Alimentos y Medicamentos de EE. UU. ha autorizado declaraciones en el envase que vinculan el uso del aceite de canola con la reducción del riesgo de enfermedades coronarias. Este respaldo está impulsando reformulaciones en aperitivos, productos horneados y aderezos, programadas para lanzarse entre 2025 y 2026. Un estudio clínico revisado por pares de 2024 encontró que sustituir el 5% de la energía dietética de las grasas saturadas por aceite de canola condujo a una reducción del 8-10% en el colesterol LDL. Con un contenido de ácido alfa-linolénico del 9-11%, una cucharada de aceite de canola cubre el 75% del requerimiento diario de omega-3 de origen vegetal. Esto posiciona a los minoristas para comercializar el aceite de canola como una alternativa saludable para el corazón, rivalizando con el precio premium del aceite de oliva. Aprovechando estos beneficios nutricionales, las líneas de marca propia en América del Norte y Europa están ganando terreno significativo, desafiando a las marcas establecidas en el segmento maduro y premium del mercado de aceite de canola RBD.

Demanda creciente de aceites de sabor neutro en alimentos envasados y procesados

Los procesadores industriales priorizan la neutralidad de sabor para mantener la consistencia del gusto regional. El ciclo de refinación del aceite de canola RBD reduce eficazmente los ácidos grasos libres a menos del 0,05%, al tiempo que elimina pigmentos y compuestos volátiles que podrían influir en el sabor del producto. De 2020 a 2025, el sector de alimentos procesados de China experimentó un crecimiento anual del 8,3%. En particular, el sector comenzó a reemplazar el aceite de soja por aceite de colza en galletas, fideos y crackers, logrando duplicar la vida útil de 6 a 12 meses a temperatura ambiente. Los gigantes de los aperitivos, con operaciones en más de 50 países, han adoptado este aceite para garantizar una textura y crocancia consistentes en sus cadenas de suministro globales. Los datos subrayan esta tendencia: para 2025, el consumo de aceite de colza de China en el procesamiento de alimentos alcanzó 3,2 millones de toneladas métricas, marcando un aumento del 18% en dos años. Consolidando aún más esta tendencia, McDonald's realizó un cambio global a una mezcla de fritura a base de canola en 2024, subrayando el impulso hacia la estandarización en el mercado de aceite de canola RBD.

Demanda creciente de productos de origen vegetal y etiqueta limpia

En una encuesta de 2024 realizada por el Consejo Internacional de Información Alimentaria, el 75% de los participantes informó examinar detenidamente las listas de ingredientes. Esta tendencia ha hecho que las grasas de origen vegetal con un solo ingrediente sean cada vez más atractivas. El aceite de canola RBD, alineado con los estándares de "etiqueta limpia" que prohíben los aditivos sintéticos y las grasas hidrogenadas, cuenta con un perfil ambiental que evita las controversias de deforestación asociadas con los aceites tropicales. Para 2025, las ventas de carne de origen vegetal se dispararon a USD 7,5 mil millones, con los líderes de la industria Beyond Meat e Impossible Foods recurriendo al aceite de canola para replicar la jugosidad de la grasa animal. El segmento demográfico vegano de Europa creció a 78 millones en 2025, amplificando la demanda. Sin embargo, las restricciones en la superficie orgánica han limitado la oferta certificada, resultando en primas elevadas sostenidas para el aceite de canola RBD orgánico.

Adopción creciente en establecimientos de servicios de alimentación que respalda la demanda

En 2025, los restaurantes de servicio rápido y las cadenas de hotel-restaurante-café optaron cada vez más por el aceite de canola RBD de alto oleico debido a su capacidad para extender la vida de fritura a 7-10 días, el doble de la duración ofrecida por los aceites convencionales. Esta elección estratégica redujo significativamente los costos de insumos y mejoró la eficiencia operativa, contribuyendo a la mejora de los márgenes de beneficio. Los ingresos del sector de servicios de alimentación en América del Norte superaron los niveles de 2019 en un 12%, impulsados por el aumento de la demanda de los consumidores y las optimizaciones operativas. Las cocinas en la nube urbanas de la región de Asia-Pacífico dependieron en gran medida de la vida útil extendida del aceite para proteger sus ajustados márgenes del 5-8%, garantizando la sostenibilidad en un entorno competitivo. La superior estabilidad oxidativa del aceite de alto oleico, demostrada por valores de peróxido que permanecen por debajo de 2 meq/kg después de 72 horas a 180 °C, desempeñó un papel fundamental en la reducción de los requisitos de eliminación de residuos y en la reducción de los presupuestos de adquisición hasta en un 50%. Además, en 2025, los envasadores favorecieron cada vez más los bidones de 35 libras y los contenedores de 400 libras, que en conjunto representaron el 42% del volumen de servicios de alimentación de América del Norte. Este cambio en las preferencias de envasado reforzó aún más la penetración del aceite de canola RBD en el mercado, destacando su creciente importancia en la industria de servicios de alimentación.

Análisis del Impacto de las Restricciones del Mercado de Aceite de Canola*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de las semillas de canola debido al clima y la logística | –0.4% | Canadá, Australia, Asia dependiente de importaciones | Corto plazo (≤ 2 años) |

| Fuerte competencia de los aceites de palma, soja y girasol | –0.5% | Asia-Pacífico, África, América Latina, América del Norte | Mediano plazo (2-4 años) |

| Requisitos estrictos de etiquetado y regulación | –0.2% | Europa, América del Norte, adoptantes emergentes de cumplimiento normativo | Largo plazo (≥ 4 años) |

| Riesgo de adulteración e inconsistencia de calidad | –0.2% | Asia del Sur, Sudeste Asiático, África, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios de las semillas de canola debido a fluctuaciones climáticas y disrupciones en la cadena de suministro

En 2025, Canadá exportó 18,80 millones de toneladas métricas de canola. Sin embargo, con el 80% de su superficie de canola ubicada en Alberta y Saskatchewan, los cultivos son muy susceptibles a las heladas y la sequía, lo que puede reducir los rendimientos entre un 15-25%. Estas regiones son fundamentales para la producción de canola de Canadá, y las condiciones climáticas adversas pueden afectar significativamente la producción total. Por ejemplo, una cúpula de calor en el oeste de Canadá en 2021 redujo la cosecha a 12,6 millones de toneladas métricas, provocando que los futuros de canola de ICE se dispararan un 45%, alcanzando CAD 900 por tonelada. De manera similar, las exportaciones de Australia de 5,22 millones de toneladas métricas en 2025 enfrentan desafíos derivados de las fluctuaciones climáticas, que pueden interrumpir los volúmenes de producción y exportación. Además, el conflicto en curso en Ucrania ha perturbado las rutas de suministro de aceite de girasol, enfatizando aún más la fragilidad de las cadenas de suministro globales de semillas oleaginosas. En marzo de 2026, China eliminó un arancel del 3% sobre las importaciones canadienses, una medida proyectada para impulsar las importaciones en 500.000 toneladas métricas adicionales anuales. Se espera que este aumento intensifique la demanda durante las temporadas de siembra, que son particularmente sensibles a los cambios climáticos, lo que podría exacerbar la escasez de oferta en el mercado.

Fuerte competencia de aceites comestibles alternativos como el aceite de palma, soja y girasol

El aceite de palma, con un precio de USD 600-700 por tonelada métrica, contrasta marcadamente con los USD 1.100-1.200 de la canola. Esta significativa ventaja de precio consolida el dominio del aceite de palma en los mercados sensibles al precio de la ASEAN y África, donde, en 2025, representó el 38% del consumo global de aceites comestibles. Estas regiones dependen en gran medida de los aceites comestibles asequibles debido a las limitaciones económicas, lo que convierte al aceite de palma en la opción preferida. En EE. UU., los flujos de ingresos integrados de trituración del aceite de soja, que incluyen subproductos como la harina de soja, facilitan estrategias de descuento agresivas. Esto contribuyó a un volumen de producción de 11,8 millones de toneladas métricas en 2025, superando significativamente los 1,4 millones de toneladas métricas del aceite de canola. Mientras tanto, el aceite de girasol, procedente principalmente de Ucrania y Rusia, tiene un punto de humo de 230 °C, similar al del aceite de canola, lo que lo convierte en un sustituto muy adecuado para las aplicaciones industriales de fritura europeas, especialmente en el sector de procesamiento de alimentos. Además, los estudios sobre elasticidad de precios revelan que un aumento del 10% en los precios del aceite de canola RBD, en comparación con el aceite de palma, desencadena un cambio del 6-8% hacia la sustitución. Esta tendencia ejerce presión sobre los productores de aceite de canola, comprimiendo aún más los márgenes de beneficio en mercados competitivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Aceite de Canola

Por Tipo de Producto:

El Dominio del RBD Ancla la Demanda IndustrialEn 2025, el aceite de canola capturó una participación de mercado dominante del 84,15%, en gran parte debido a su eficacia en aplicaciones industriales como la panificación, la fritura de aperitivos y la producción de margarina. Los procesadores prefieren el aceite de canola por su calidad consistente, especialmente su color estable y valores de peróxido mantenidos por debajo de 1 meq/kg. A través de un meticuloso proceso de refinación de múltiples etapas que abarca el desgomado, la neutralización, el blanqueo y la desodorización al vapor, los productores logran bajos niveles de ácidos grasos libres y oxidación. Esta refinación no solo satisface las demandas de vida útil extendida de hasta 12 meses, sino que también sirve a las necesidades de confiabilidad de los fabricantes globales de aperitivos. Si bien existen alternativas premium, el aceite RBD sigue siendo el ancla del mercado, reconocido por su escalabilidad y eficiencia de costos.

El aceite de canola refinado de alto oleico está en una trayectoria de crecimiento, con proyecciones que indican una CAGR del 5,21% hasta 2031. Este aumento se atribuye en gran medida a la demanda de los restaurantes de servicio rápido de aceites que ofrecen una vida de fritura más larga, minimizando así los residuos y reduciendo los costos operativos. Su superior estabilidad oxidativa significa que puede usarse durante períodos prolongados, convirtiéndolo en un favorito en entornos de fritura de alto volumen. Aunque los formatos de nicho como los aceites prensados en frío y extraídos por expulsor tienen una participación de mercado del 10,64% y disfrutan de una prima de precio del 60-80%, su limitada escalabilidad dificulta una adopción más amplia. En el frente de la innovación, los avances como el desgomado asistido por enzimas están allanando el camino para la producción de RBD certificado orgánico, reforzando el posicionamiento competitivo en varios segmentos.

Por Naturaleza:

Crecimiento Orgánico Limitado por la OfertaEn 2025, el grado convencional representó el 91,23% de los ingresos, impulsado por la optimización agronómica, las semillas tolerantes a herbicidas y las prácticas de labranza cero que reducen los costos y la intensidad de carbono. Estas prácticas han sido ampliamente adoptadas debido a su capacidad para mejorar la eficiencia y la sostenibilidad en las operaciones agrícolas. Se espera que la oferta convencional del mercado de aceite de canola RBD crezca de manera constante, alineándose con las tendencias generales de demanda. Sin embargo, el segmento premium continúa atrayendo importantes esfuerzos de marca, ya que las empresas buscan diferenciar sus productos y capturar oportunidades de mercado de mayor valor. Este enfoque en la marca premium destaca la dinámica evolutiva dentro del mercado, donde la innovación y las preferencias de los consumidores desempeñan un papel fundamental.

Para 2025, la superficie orgánica en Canadá alcanzó las 185.000 acres, representando solo el 3,5% del total de plantaciones. Esta participación limitada, a pesar de una CAGR proyectada del 5,90%, limita la expansión a corto plazo. Obtener la certificación USDA Orgánico o UE Orgánico requiere un período de transición de tierras de tres años y los costos de inspección asociados, lo que puede ser una barrera para muchos productores. Sin embargo, los productores a menudo compensan estos costos, disfrutando de primas del 30-40% en los precios de venta al público, lo que hace que la agricultura orgánica sea una opción lucrativa para quienes pueden superar los desafíos. Sin embargo, la logística de identidad preservada plantea desafíos; sin líneas de trituración dedicadas, las fallas en la trazabilidad podrían poner en riesgo la certificación, lo que llevaría a posibles pérdidas de ingresos. En respuesta, algunos trituradores convencionales están invirtiendo en soluciones especializadas de limpieza y almacenamiento, con el objetivo de aumentar el rendimiento orgánico. Estas inversiones presentan una oportunidad cautelosa para el sector del aceite de canola RBD, ya que podrían ayudar a abordar los cuellos de botella en la cadena de suministro y apoyar el crecimiento del segmento orgánico.

Por Usuario Final:

Los Servicios de Alimentación Ganan Participación a Través de la Expansión de Restaurantes de Servicio RápidoEn 2025, el comercio minorista ocupó el primer lugar, generando el 54,24% de los ingresos globales, respaldado por el dominio de los aceites de marca propia con precios un 20-30% más bajos que sus homólogos nacionales. Los supermercados e hipermercados son fundamentales para mantener esta supremacía minorista, garantizando que los productos sean fácilmente accesibles y consistentemente demandados. Los consumidores prefieren el aceite de canola RBD en el comercio minorista por su rentabilidad, sabor neutro y ventajas percibidas para la salud. Este segmento disfruta de un consumo doméstico estable tanto en mercados desarrollados como emergentes. Incluso en medio de desafíos de precios, el comercio minorista mantiene su posición, respaldado por la escala, las tendencias de sustitución de marcas y las cadenas de suministro bien establecidas.

Los servicios de alimentación son el segmento a observar, con proyecciones que indican una sólida CAGR del 5,14% hasta 2031. El resurgimiento de los restaurantes de servicio rápido y el rápido auge de las cocinas en la nube en centros urbanos como India, Indonesia y el Golfo están impulsando este crecimiento. Para 2031, se prevé que el segmento aporte USD 2.000 millones adicionales en valor de mercado, impulsado por la demanda de aceites que prometen una vida de fritura extendida y ahorros económicos. Las variantes de aceite de alto oleico impulsan la eficiencia operativa, reduciendo la frecuencia de reemplazo de aceite y los gastos de mano de obra. Esta combinación de ventajas económicas y funcionales está impulsando la rápida adopción de estos aceites en el sector de servicios de alimentación.

Análisis Geográfico

Mercado de Aceite de Canola en Asia-Pacífico

En 2025, Asia-Pacífico dominó el mercado de aceite de canola RBD, reclamando una participación del 37,17%, impulsado por el consumo de aceite de colza de China que alcanzó 6,8 millones de toneladas métricas e India volviéndose 70% dependiente de las importaciones de aceite comestible. Con China dispuesta a levantar los aranceles sobre los envíos canadienses en marzo de 2026, se anticipa un extra de 500.000 toneladas métricas anuales, lo que tensionará el suministro mundial. La Autoridad de Seguridad e Inocuidad Alimentaria de India aprobó las mezclas de mostaza y canola, acelerando el lanzamiento de aceites envasados de marca en el comercio minorista moderno y el comercio electrónico. J-Oil Mills de Japón, con una capacidad de refinación de 450.000 toneladas métricas, atiende los segmentos de tempura y mayonesa que exigen un sabor neutro. Mientras tanto, las exportaciones de aceite de canola de Australia de 5,22 millones de toneladas métricas se dirigen principalmente a compradores asiáticos en busca de suministros no transgénicos[3]Fuente: Banco Mundial, "Desarrollo Económico Socialista", worldbank.org .

Mercado de Aceite de Canola en Oriente Medio y África

Oriente Medio y África están preparados para registrar el crecimiento más rápido con una CAGR del 5,52% hasta 2031. Este crecimiento está respaldado por una tasa de urbanización anual del 4% en Arabia Saudita, los Emiratos Árabes Unidos y Egipto. Las cadenas de hipermercados como Carrefour y Lulu están superando al comercio tradicional, ampliando el espacio en estantes para las marcas globales. En 2025, las importaciones de los Emiratos Árabes Unidos se dispararon a 1,2 millones de toneladas métricas, con la canola representando el 18% de ese volumen. Al mismo tiempo, la Visión 2030 de Arabia Saudita está canalizando 4.000 millones de USD (2023-2025) en inversiones en procesamiento de alimentos, amplificando la demanda industrial. Si bien Nigeria y Marruecos exhiben un potencial incipiente, desafíos como los cuellos de botella logísticos y la volatilidad cambiaria dificultan la penetración inmediata en el mercado.

Mercado de Aceite de Canola en las Américas y Europa

En 2025, América del Norte representó el 28,50% de los ingresos mundiales. Canadá celebró una cosecha récord de 21,8 millones de toneladas métricas, lo que llevó a una trituración de 11,6 millones de toneladas métricas. Cabe destacar que el 76,7% de las exportaciones de aceite de canola de Canadá llegaron a los Estados Unidos. A medida que las políticas de los Estados Unidos se endurecen en la eliminación de las grasas trans, los clientes del sector de servicios de alimentación están pivotando cada vez más del aceite de soja al aceite de canola RBD alto en ácido oleico. En 2025, México importó 380.000 toneladas métricas, impulsado por el crecimiento de los restaurantes de servicio rápido (QSR) y un creciente apetito por los aperitivos envasados. La producción europea de aceite de colza de 9,2 millones de toneladas métricas satisfizo el 85% de su demanda interna, reduciendo su dependencia de las importaciones. En contraste, América del Sur, limitada por el dominio de la soja y la infraestructura de trituración limitada, se quedó rezagada con un modesto volumen de 180.000 toneladas métricas.

Panorama Competitivo

El mercado de aceite de canola está experimentando una consolidación moderada. En junio de 2024, la fusión de Bunge y Viterra, valorada en USD 8.200 millones, dio origen al tercer procesador de semillas oleaginosas más grande, con una capacidad de canola superior a 5 millones de toneladas métricas. Cargill, en febrero de 2026, presentó planes para aumentar la producción de Camrose en un 30%, destacando la carrera de la industria por la escala. Mientras tanto, ADM invirtió USD 75 millones en la modernización de Lloydminster, logrando una recuperación de hexano del 99,8%, una medida orientada a abordar las preocupaciones de sostenibilidad. Richardson International, sin quedarse atrás, duplicó la capacidad de Yorkton a 2,5 millones de toneladas métricas, introdujo la refinación basada en enzimas y se proclamó orgullosamente el mayor sitio único de trituración, señalando un cambio hacia la eficiencia impulsada por la tecnología.

El control de los rasgos de las semillas constituye un bastión fundamental: la variedad Pioneer P523HO de Corteva Agriscience, con un 78% de ácido oleico y una vida de fritura de 10 días, asegura flujos de regalías y disuade la competencia con una cobertura de patente que se extiende hasta 2037. En el frente posterior, el aceite omega-3 DHA Nutriterra de Nuseed, tras obtener las aprobaciones de la FDA y Health Canada, se abre un nicho en los mercados premium de nutrición infantil. Mientras tanto, entidades más pequeñas como Jivo Wellness de India y Borges International de España aprovechan los segmentos prensados en frío y orgánicos, disfrutando de primas minoristas del 60-80%, aunque en volumen limitado. Para contrarrestar la volatilidad de las semillas y garantizar un suministro constante de cultivos de alto oleico u orgánicos, especialmente vital ante los desafíos de suministro inducidos por el clima, los contratos de integración vertical con productores canadienses y australianos se han convertido en una medida estratégica.

Los productores de aceite de canola RBD están sintiendo la presión de las disparidades estructurales de costos del aceite de palma. En respuesta, están aumentando la automatización y acelerando los retornos de recuperación de solventes, esforzándose por mantenerse competitivos sin erosionar sus márgenes. Si bien las ampliaciones de capacidad en Saskatchewan, Alberta y Australia Occidental están proyectadas para superar los 3 millones de toneladas métricas para 2027, los patrones climáticos impredecibles representan una amenaza para estas ganancias proyectadas. Dada esta volatilidad, la industria se apoya fuertemente en las inversiones tecnológicas y la diferenciación de productos como estrategias clave para el crecimiento sostenido en el mercado de aceite de canola RBD.

Líderes de la Industria del Aceite de Canola

-

Archer Daniels Midland Company

-

Cargill, Incorporated.

-

Bunge.

-

Wilmar International Ltd

-

Richardson International Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Aceite de Canola

- Archer Daniels Midland (ADM)

- Cargill Inc.

- Bunge Ltd.

- Wilmar International

- Richardson International

- Louis Dreyfus Company

- Viterra (Bunge-Glencore)

- Corteva Agriscience

- COFCO Corp.

- J-Oil Mills Inc.

- Goodman Fielder Pty. Ltd.

- Conagra Brands Inc. (Wesson)

- Associated British Foods plc

- Jivo Wellness Pvt Ltd.

- Borges International Group

- Innovative Retail Concepts Pvt Ltd. (BB Royal)

- Modi Naturals Ltd. (Miller)

- B&G Foods (Crisco)

- Velona

- LouAna Oils

Desarrollo Reciente de la Industria en el Mercado de Aceite de Canola

- Abril de 2025: Good Earth Oils (GEO) ha integrado con éxito su aceite de canola en la cadena de suministro de JD.com, gracias a los esfuerzos de Australian Oilseeds Holdings Limited, una empresa con sede en las Islas Caimán. Con la coordinación dedicada de la empresa, el aceite de canola de GEO cumple ahora con los estándares establecidos por la plataforma de operación propia de JD.com.

- Enero de 2025: Bayer se ha asociado con Neste, una empresa cotizada en Helsinki especializada en transformar residuos en combustibles renovables y materias primas circulares. Juntos, han firmado un memorando de entendimiento (MOU) para cultivar un ecosistema de canola de invierno en las Grandes Llanuras del Sur de EE. UU.

- Septiembre de 2024: En octubre de 2024, Scoular inauguró su nueva instalación, diseñada para triturar semillas oleaginosas de canola y soja. Esta medida posiciona a los productores para aprovechar los mercados en expansión de combustibles renovables y harinas proteicas destinadas a la alimentación animal. La capacidad de procesamiento dual de la instalación tanto para canola como para soja mejora su versatilidad y garantiza su sostenibilidad a largo plazo.

Alcance del Informe del Mercado Global de Aceite de Canola

El aceite de canola se define como un aceite vegetal comestible ligero extraído de las semillas de la planta de canola, que es una variedad de colza especialmente cultivada. El mercado está segmentado por tipo de producto, por naturaleza, por usuario final y por geografía. Por tipo de producto, el mercado está segmentado en RBD (Refinado, Blanqueado y Desodorizado), Alto Oleico Refinado y otros. Por naturaleza, el mercado está segmentado en orgánico y convencional. Por usuario final, el mercado está segmentado en industrial, servicios de alimentación y minorista. El estudio proporciona un análisis detallado de las principales economías de América del Norte, América del Sur, Asia-Pacífico, Europa y Oriente Medio y África.

Resumen de la Segmentación

| RBD (Refinado, Blanqueado y Desodorizado) |

| Alto Oleico Refinado |

| Otros |

| Orgánico |

| Convencional |

| Industrial |

| Servicios de Alimentación (HoReCa) |

| Minorista |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | RBD (Refinado, Blanqueado y Desodorizado) | |

| Alto Oleico Refinado | ||

| Otros | ||

| Por Naturaleza | Orgánico | |

| Convencional | ||

| Por Usuario Final | Industrial | |

| Servicios de Alimentación (HoReCa) | ||

| Minorista | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de aceite de canola RBD en 2026 y a qué velocidad está creciendo?

Está valorado en USD 41,04 mil millones en 2026 y se espera que alcance USD 49,55 mil millones para 2031 a una CAGR del 3,84%.

¿Qué región tiene la mayor participación de la demanda global?

Asia-Pacífico representa el 37,17% de la demanda de 2025, liderada por China e India.

¿Qué segmento se expande más rápido entre 2026 y 2031?

El aceite de canola refinado de alto oleico crece más rápido, a una CAGR del 5,21%, impulsado por las ventajas de vida de fritura en los servicios de alimentación.

¿Cómo afecta la oferta orgánica a la disponibilidad general?

La superficie orgánica representa solo el 3,5% de las plantaciones, por lo que a pesar de una CAGR del 5,90%, la oferta limitada mantiene las primas elevadas.

Última actualización de la página el: