Tamaño y Participación del Mercado de Aceite de Cocina Usado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

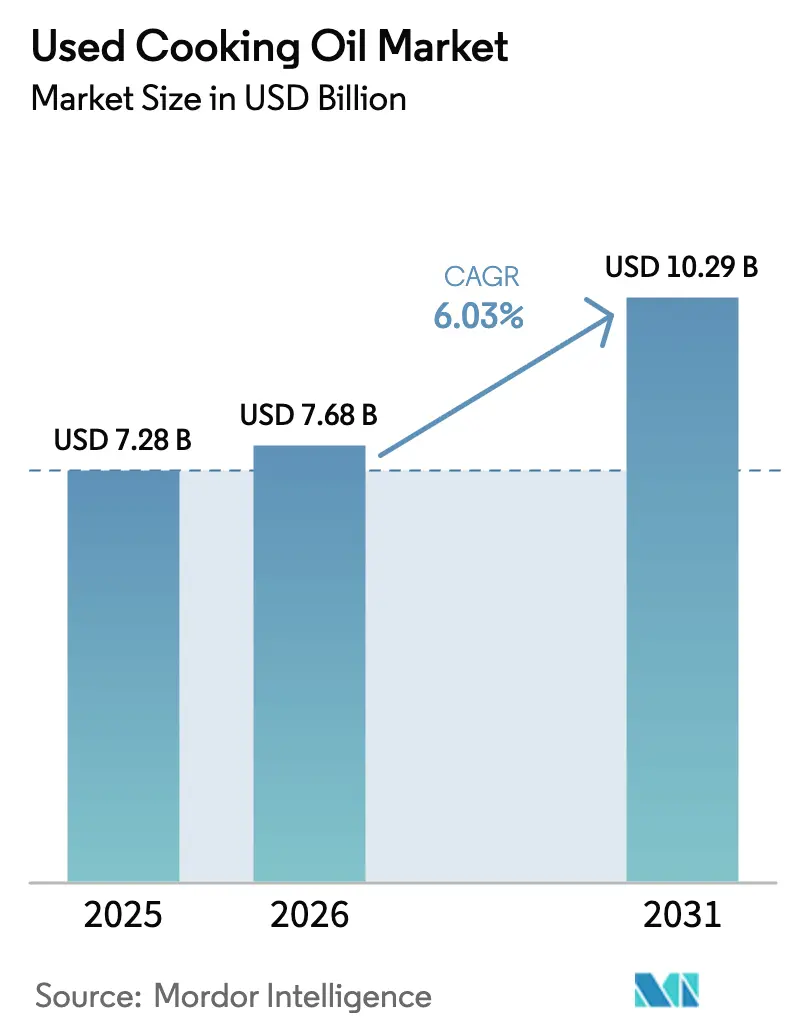

| Tamaño del Mercado (2026) | 7.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Aceite de Cocina Usado por Mordor Intelligence

El tamaño del Mercado de Aceite de Cocina Usado fue valorado en 7,28 mil millones de USD en 2025 y se estima que crecerá desde 7,68 mil millones de USD en 2026 hasta alcanzar los 10,29 mil millones de USD en 2031, a una CAGR del 6,03% durante el período de pronóstico (2026-2031). El aumento de los mandatos para el combustible de aviación sostenible (SAF), el incremento de las cuotas de biodiésel en el transporte por carretera y las regulaciones de economía circular están transformando los aceites residuales de ser un costo de eliminación a convertirse en una materia prima estratégica de alto valor. Las aerolíneas y las refinerías están suscribiendo acuerdos de compra a largo plazo en preparación para los plazos de mezcla de 2030. Esta tendencia está restringiendo la oferta y beneficiando a los recolectores que implementan soluciones de trazabilidad digital. Si bien las cadenas de HoReCa siguen siendo la principal fuente de volumen, los municipios están ampliando las recolecciones domiciliarias para abordar la brecha de recuperación del 30-40%. Los agregadores impulsados por tecnología, que emplean sensores IoT, cadena de bloques para la custodia y filtración avanzada de múltiples etapas, están mejorando los rendimientos y la preparación para auditorías, capturando así márgenes más elevados. Además, las refinerías se sienten atraídas por el mercado de aceite de cocina usado debido a las oportunidades de arbitraje de materias primas frente a los volátiles precios del aceite de palma y de soja, lo que les ayuda a mantener márgenes bajo esquemas de crédito como RFS, LCFS y RED II.

Conclusiones Clave del Informe

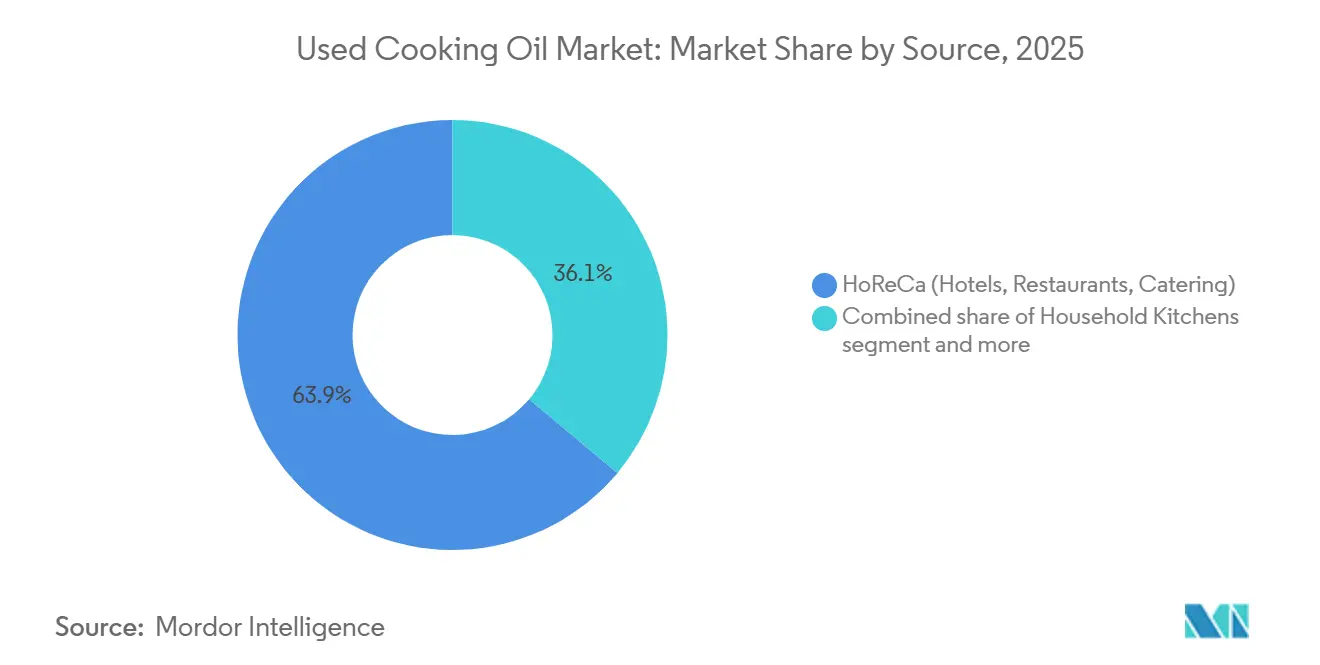

- Por fuente, HoReCa representó el 63,92% de la participación del mercado de aceite de cocina usado en 2025, mientras que se proyecta que las cocinas domésticas se expandirán a una CAGR del 6,89% hasta 2031.

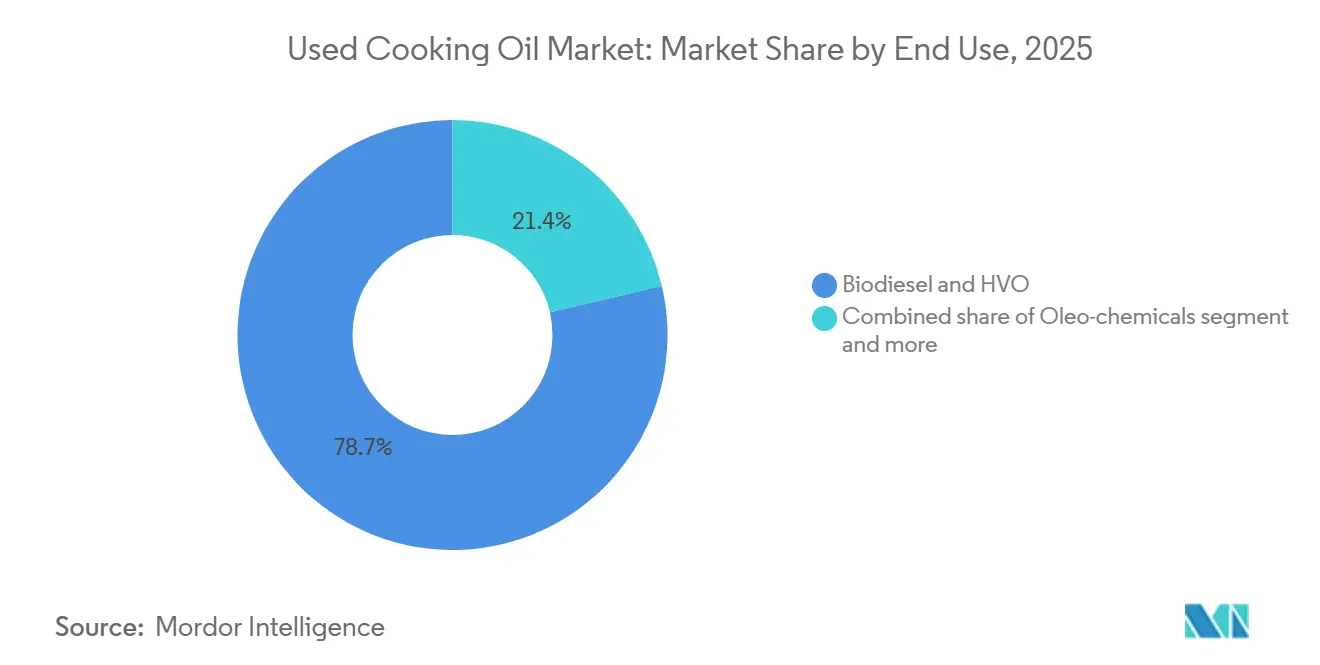

- Por uso final, el biodiésel y el HVO representaron el 78,65% del tamaño del mercado de aceite de cocina usado en 2025, mientras que se prevé que los oleoquímicos crecerán a una CAGR del 6,96% entre 2026 y 2031.

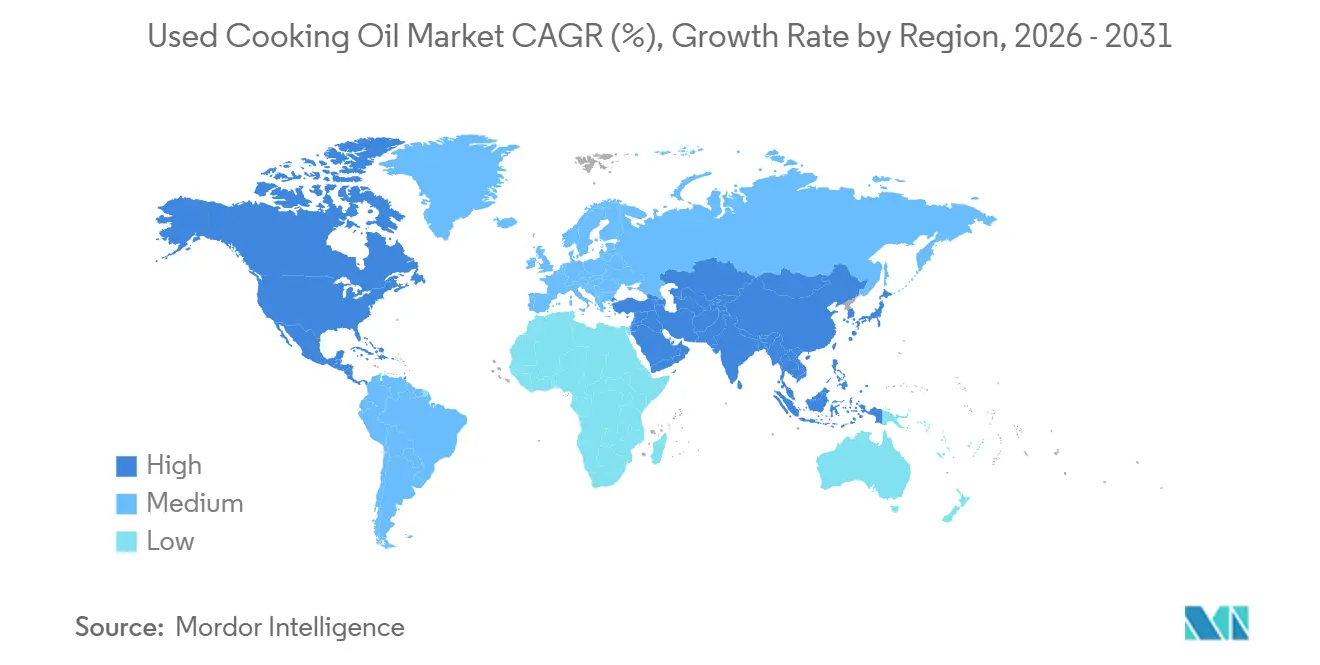

- Por geografía, Europa lideró con una participación de ingresos del 38,09% en 2025, y se prevé que Asia-Pacífico registre una CAGR del 7,13% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Aceite de Cocina Usado*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de biodiésel y otros biocombustibles | +1.8% | Global, con concentración en América del Norte, Europa y Brasil | Mediano plazo (2-4 años) |

| Demanda creciente del sector de la aviación para combustible de aviación sostenible | +2.1% | Global, liderado por Europa, Singapur, Tailandia, Emiratos Árabes Unidos; con efecto secundario en América del Norte y MEA | Largo plazo (≥ 4 años) |

| Competitividad de precios en comparación con aceites vegetales vírgenes | +0.9% | Global, particularmente en Asia-Pacífico y América del Sur donde la volatilidad de los precios del aceite de palma y de soja es aguda | Corto plazo (≤ 2 años) |

| Regulaciones de economía circular y residuo cero | +1.0% | Europa, América del Norte, Japón, Corea del Sur; emergente en China e India | Mediano plazo (2-4 años) |

| Avances tecnológicos en recolección, filtración y refinación | +0.7% | Global, con adopción temprana en América del Norte y Europa; difusión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Digitalización de la recolección y la logística | +0.5% | América del Norte, Europa, ciudades seleccionadas de Asia-Pacífico (Singapur, Tokio, Seúl) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente del sector de la aviación para combustible de aviación sostenible

Los cambios regulatorios en la aviación están transformando la demanda de Aceite de Cocina Usado (ACU), influyendo en toda la cadena de valor de las grasas residuales. La iniciativa ReFuelEU Aviation exige una mezcla del 6% de Combustible de Aviación Sostenible (SAF) para 2030, que aumentará al 70% para 2050. Los requisitos de SAF de Singapur comenzarán en el 1% en enero de 2026 y aumentarán al 3-5% para 2030, mientras que Tailandia ha introducido un mandato similar del 1% para 2026. Estos estrictos plazos están reduciendo las ventanas de abastecimiento de materias primas, lo que lleva a las aerolíneas y a los productores de combustible a finalizar acuerdos de compra de ACU a largo plazo, a menudo antes del desarrollo de una infraestructura de recolección adecuada. Según el Foro Económico Mundial, la capacidad de producción global de combustibles de aviación sostenibles HEFA (SAF) alcanzó 4,2 millones de toneladas métricas en 2025[1]Fuente: Foro Económico Mundial, "Combustible de Aviación Sostenible y su Impacto", weforum.org. En Tailandia, PTTGC planea expandir su capacidad de SAF de 6 millones de litros a 24 millones de litros anuales para 2027. Emirates y Etihad han firmado acuerdos de compra con la planta de Fujairah de MENA Biofuels, que tiene como objetivo producir 125 millones de litros de SAF anuales utilizando ACU y otras grasas residuales. Cosmo Energy de Japón comenzó a suministrar 30.000 kilolitros de SAF derivado de ACU a Japan Airlines y All Nippon Airways en 2025, destacando cómo los mercados con producción doméstica limitada de ACU dependen cada vez más de las importaciones para cumplir con los compromisos de las aerolíneas. En el ámbito regulatorio, la Agencia Europea de Seguridad Aérea (EASA) y la Organización de Aviación Civil Internacional (OACI), bajo el marco CORSIA, están estandarizando los criterios de sostenibilidad. Esta alineación ha establecido la certificación ISCC PLUS como el estándar líder para el comercio internacional de ACU, al tiempo que penaliza a los proveedores que no pueden verificar la trazabilidad del origen residual.

Regulaciones de economía circular y residuo cero

Los mandatos regulatorios están redefiniendo el Aceite de Cocina Usado (ACU) de un problema de eliminación a una materia prima regulada y valiosa. La Directiva Marco de Residuos de la UE prioriza la reutilización y el reciclaje sobre la incineración. En consonancia con esto, países como el Reino Unido y Alemania han introducido esquemas de responsabilidad ampliada del productor. Estas iniciativas exigen que los operadores de servicios de alimentación documenten los procesos de recolección y reciclaje de ACU. En 2024, el Ministerio de Medio Ambiente de Japón actualizó sus directrices de gestión de residuos para incentivar la recolección municipal de ACU. De manera similar, Corea del Sur incorporó los aceites de cocina en su marco de Responsabilidad Ampliada del Productor (RAP), alineándolos con los objetivos de residuos de envases y apoyando los programas de recolección domiciliaria. En India, el Ministerio de Energías Nuevas y Renovables (MNRE) lanzó el programa Repurpose Used Cooking Oil (RUCO) para formalizar la recolección de ACU de hoteles, restaurantes y hogares, dirigiéndolo a los productores de biodiésel bajo el objetivo de mezcla del 5% de la Política Nacional de Biocombustibles. En 2023, la Administración Nacional de Energía (NEA) de China identificó el ACU como materia prima prioritaria en su aviso piloto de biodiésel, marcando un cambio de la recolección orientada a la exportación hacia el consumo doméstico. Estos marcos regulatorios están impulsando a los procesadores de alimentos y a las cadenas de restaurantes de servicio rápido a establecer redes de logística inversa. Si bien esto aumenta los costos de recolección, también crea barreras de entrada para los agregadores informales que carecen de infraestructura de certificación.

Competitividad de precios en comparación con aceites vegetales vírgenes

El descuento del ACU frente a los aceites vírgenes fluctúa con los ciclos de las materias primas. En 2025, el aumento de los precios del aceite de palma y de soja debido a las restricciones de oferta provocó que el arbitraje de materias primas para el ACU se redujera. El mandato B40 de biodiésel de Indonesia, que exige una mezcla del 40% de aceite de palma en el diésel, redujo significativamente la oferta doméstica de palma disponible para la exportación. Esto restringió indirectamente los mercados de ACU, ya que las refinerías europeas competían por materias primas alternativas. El Departamento de Agricultura de los Estados Unidos (USDA) reportó un fuerte aumento en la demanda de aceite de soja para diésel renovable durante 2024-2025, lo que impulsó los márgenes de trituración y convirtió al ACU en una opción más atractiva para los productores que buscan mantener la rentabilidad bajo los sistemas de crédito RIN y LCFS. Esta dinámica crea una oportunidad contracíclica: cuando los precios de los aceites vírgenes suben, la recolección de ACU se vuelve más económicamente viable, pero cuando los precios se estabilizan, los recolectores enfrentan presiones sobre los márgenes a menos que aseguren contratos premium vinculados a mandatos de SAF o créditos de economía circular. Esta volatilidad pone de relieve la necesidad de acuerdos de compra a largo plazo para proteger los precios del ACU de las fluctuaciones del mercado spot de aceites vegetales.

Avances tecnológicos en recolección, filtración y refinación

La economía de las refinerías está cambiando cada vez más a favor del aceite de cocina usado (ACU) frente a las materias primas de primera generación, impulsada por los avances en las tecnologías de hidrotratamiento y coprocesamiento. Las biorrefinerías de Eni en Priolo y Gela, Italia, coprocesán ACU con grasas animales y otros aceites residuales. Este enfoque garantiza el cumplimiento de la RED II al tiempo que produce aceite vegetal hidrotratado (HVO) que cumple con las especificaciones de diésel EN 15940. Pertamina, la empresa estatal de petróleo y gas de Indonesia, opera una biorrefinería en Cilacap con una capacidad de 1.400 kilolitros por día. Mezclan entre el 2-3% de ACU en su materia prima, con el objetivo de producir 1 millón de kilolitros de bioavtur para 2030. Verbio ha comercializado el éster dimetílico del ácido nonanoico (9-DAME), derivado del ACU. Este producto actúa como sustituto directo de los plastificantes y lubricantes de origen fósil, ofreciendo una oportunidad de alto margen para los productores oleoquímicos capaces de gestionar el variable contenido de ácidos grasos libres (AGL) del ACU. Los avances en filtración están minimizando las pérdidas de purificación. Según las directrices de ISCC, el ACU contiene típicamente entre un 10-30% de impurezas. Sin embargo, la centrifugación de múltiples etapas combinada con el pretratamiento enzimático puede recuperar un 5-8% adicional de aceite utilizable, mejorando la economía de los recolectores. La Administración de Información Energética de los Estados Unidos (EIA) informó que la producción de biodiésel en los Estados Unidos alcanzó 0,1 millones de barriles por día en diciembre de 2025[2]Fuente: Administración de Información Energética de los Estados Unidos, "Perspectiva Energética a Corto Plazo", eia.gov.

Análisis del Impacto de las Restricciones del Mercado de Aceite de Cocina Usado*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de recolección y consumo a lo largo de la cadena de suministro | -1.2% | Global, agudo en Asia-Pacífico, América del Sur y MEA donde persiste la eliminación informal | Mediano plazo (2-4 años) |

| Variabilidad de calidad y desafíos de certificación | -0.8% | Global, particularmente en regiones con redes de recolección fragmentadas (Asia-Pacífico, MEA) | Corto plazo (≤ 2 años) |

| Aumentos de aranceles de exportación en medio de la competencia por materias primas de SAF | -0.6% | China, algunos estados miembros de la UE; con efecto secundario en los mercados de importación de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Dependencia de la economía del ACU de los incentivos de política | -0.9% | Global, con mayor exposición en América del Norte (RFS/LCFS), Europa (RED II) y Brasil (RenovaBio) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de recolección y consumo a lo largo de la cadena de suministro

En los mercados emergentes, aproximadamente el 30-40% del aceite de cocina usado (ACU) permanece sin recolectar debido a prácticas informales de eliminación e infraestructura de agregación inadecuada. Esto limita la disponibilidad de materias primas a pesar de la creciente demanda de combustible de aviación sostenible (SAF) impulsada por mandatos en aumento. En India, el programa RUCO destacó las brechas de recolección en las ciudades de nivel 2 y nivel 3, donde los restaurantes y los hogares carecen de acceso a recolectores certificados. Para abordar esto, el Ministerio de Energías Nuevas y Renovables está pilotando asociaciones municipales para establecer puntos de entrega. En China, el sistema de recolección está fragmentado, con pequeños agregadores dominando el panorama. Estos agregadores a menudo venden a productores informales de biodiésel o molinos de alimento animal, lo que dificulta la trazabilidad. El aumento del arancel de exportación de 2024 fue introducido en parte para promover la formalización doméstica. En el Sudeste Asiático, la generación doméstica de ACU sigue siendo en gran medida inexplotada. Si bien Japón y Corea del Sur han lanzado pruebas de recolección domiciliaria, las tasas de participación se mantienen por debajo del 20% debido a la inconveniencia para el consumidor y la limitada concienciación. En Europa, las redes maduras de HoReCa a menudo ocultan las deficiencias en la recolección domiciliaria. Por ejemplo, el Departamento de Medio Ambiente, Alimentación y Asuntos Rurales (Defra) del Reino Unido estima que solo el 15-20% del ACU doméstico se recolecta formalmente, y el resto se elimina a través de alcantarillas o residuos municipales. Cerrar estas brechas de recolección requiere inversiones sustanciales en logística, incluidos vehículos de recolección dedicados, tanques de almacenamiento y sistemas de seguimiento digital. Sin embargo, muchos municipios y pequeños recolectores no pueden permitirse estas inversiones sin subsidios o mandatos de responsabilidad ampliada del productor.

Variabilidad de calidad y desafíos de certificación

La composición heterogénea del ACU, con un contenido de ácidos grasos libres (AGL) que oscila entre el 2% y más del 30%, junto con la humedad, las partículas y los sólidos alimentarios residuales, crea desafíos en la refinación y la certificación. La versión 3.4.2 de ISCC PLUS requiere documentación de la cadena de custodia desde el punto de generación hasta la conversión final. Además, los auditores exigen cada vez más análisis de laboratorio para verificar el origen residual y garantizar que no esté adulterado con aceites vírgenes. Los recolectores que se abastecen de múltiples pequeños proveedores enfrentan mayores costos de auditoría y el riesgo de rechazo si algún lote no cumple con los umbrales de AGL o contaminación. Los criterios de sostenibilidad de la RED II de la Comisión Europea exigen que el ACU sea clasificado como residuo bajo el Anexo IX, Parte B, pero la aplicación varía entre los estados miembros. Algunos refinadores han encontrado disputas aduaneras al importar ACU de países no pertenecientes a la UE con definiciones de residuos menos estrictas. En Brasil, la ANP implementó protocolos de detección de fraude bajo RenovaBio tras identificar casos de aceite de soja virgen etiquetado erróneamente como ACU para reclamar créditos de mayor intensidad de carbono. Esta medida endureció los requisitos de certificación, pero también aumentó los costos de cumplimiento para los recolectores legítimos. La variabilidad de calidad limita aún más la flexibilidad de uso final: mientras que las refinerías de HVO pueden manejar niveles más altos de AGL mediante hidrotratamiento, los productores de biodiésel de primera generación (FAME) requieren pretratamiento. Las aplicaciones oleoquímicas exigen especificaciones aún más estrictas, fragmentando el mercado y reduciendo la liquidez para el ACU de menor calidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Aceite de Cocina Usado

Por Fuente:

HoReCa Ancla el Volumen, los Hogares Ganan ImpulsoEn 2025, las cocinas centralizadas y los volúmenes predecibles permitieron a los establecimientos de HoReCa liderar el mercado de aceite de cocina usado, contribuyendo con el 63,92% del tamaño del mercado. Estos establecimientos también demostraron ser la materia prima más rentable para los recolectores. Las cadenas de restaurantes de servicio rápido han implementado procedimientos de eliminación estandarizados. Al suscribir contratos a largo plazo, han restringido eficazmente el acceso de los auditores a la cadena de suministro, garantizando una certificación consistente. Además, los servicios de catering industrial en aeropuertos y hospitales apoyan los flujos de referencia, mientras que los procesadores de alimentos están incorporando líneas de recuperación de aceite para reducir los residuos. A pesar de estos avances, las redes de HoReCa en la región de Asia-Pacífico siguen estando fragmentadas. Sin embargo, los programas piloto estatales en China e India están trabajando para consolidar estos volúmenes en sistemas formalizados.

Se espera que las cocinas domésticas, con una CAGR proyectada del 6,89% de 2026 a 2031, se conviertan en la próxima área significativa de crecimiento de volumen. Los municipios de Japón, Corea del Sur y el Reino Unido están involucrando activamente a los residentes proporcionando recipientes sellables para el aceite de cocina usado y programando recogidas domiciliarias junto con las de vidrio y papel. Aunque esta materia prima dispersa tiene un menor contenido de AGL, lo que la hace adecuada para intermediarios oleoquímicos, su costo de recolección por litro es 2-3 veces mayor que el de HoReCa. Las aplicaciones de cadena de bloques ahora permiten a los residentes escanear códigos QR para registrar sus depósitos, ofreciendo a los recolectores una cadena de custodia verificable esencial para la elegibilidad de ISCC PLUS. Las plantas de procesamiento de alimentos, que ocupan un terreno intermedio estable, a veces destinan su aceite de cocina usado a sus propias unidades de biodiésel, ayudando a estabilizar las variaciones estacionales en los volúmenes de los recolectores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Uso Final:

Biodiésel y HVO Dominan, los Oleoquímicos DiversificanEn 2025, el biodiésel y el HVO emergieron como los segmentos dominantes en el mercado de aceite de cocina usado, representando el 78,65% de la participación de mercado. Este significativo crecimiento fue impulsado por incentivos regulatorios, incluido el Estándar de Combustible Renovable (RFS) de los Estados Unidos, el Estándar de Combustible de Bajo Carbono (LCFS) de California y los créditos de doble contabilización de Europa, que fomentan el uso de materias primas renovables. La mayor rentabilidad del ACU en comparación con las vías del aceite de soja, respaldada por las primas D4 RIN, impulsó aún más su adopción. Además, el cumplimiento del HVO con los estándares EN 15940 elimina el límite de mezcla del 7% de FAME, mejorando su compatibilidad y potencial de mercado. Empresas como Neste y Eni están redirigiendo estratégicamente sus cadenas de suministro hacia el combustible de aviación sostenible (SAF) para alinearse con los objetivos de ReFuelEU. Esta transición ha resultado en una reasignación sustancial del tonelaje de ACU, alejándose de las aplicaciones de diésel para carretera y orientándose hacia el sector de la aviación.

Se prevé que el segmento de oleoquímicos crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,96% hasta 2031, impulsado por la monetización del perfil de ácidos grasos del ACU en aplicaciones de alto valor. Estos incluyen productos como el éster dimetílico del ácido nonanoico y lubricantes de base biológica, que generan márgenes más elevados. Los refinadores especializados están aceptando cada vez más rangos más amplios de ácidos grasos libres (AGL), proporcionando una salida para los lotes de ACU de menor calidad, particularmente durante períodos de menor demanda en los mercados de combustibles. En la industria cosmética, las marcas están aprovechando la glicerina derivada del ACU para mejorar el contenido renovable en los productos de cuidado personal. Esta diversificación de la demanda no solo amplía el mercado del ACU, sino que también ayuda a estabilizar los precios, que a menudo se ven influenciados por las fluctuaciones en los créditos impulsados por políticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Aceite de Cocina Usado en Europa

En 2025, Europa representó el 38,09% de los ingresos globales, impulsada por marcos regulatorios e infraestructura clave. La Obligación de Combustible de Transporte Renovable (RTFO) del Reino Unido, la cuota de Gases de Efecto Invernadero (GEI) de Alemania y el papel de los Países Bajos como centro de transbordo fueron contribuyentes significativos a este desempeño. En 2024, el mecanismo de doble acreditación de la RTFO incentivó la producción de 1.000 millones de litros de combustibles derivados del aceite de cocina usado (ACU). Además, la iniciativa ReFuelEU Aviation redirigió los suministros futuros de ACU hacia aplicaciones de combustible para aviación, reduciendo así la disponibilidad de ACU para la mezcla con diésel de carretera. Se están llevando a cabo esfuerzos para mejorar las tasas de recuperación residencial de ACU, actualmente entre el 15% y el 20%, a través de programas piloto domésticos en Suecia, Dinamarca y el Reino Unido. Sin embargo, la escalabilidad de estas iniciativas depende en gran medida de la disponibilidad de financiación municipal.

Mercado de Aceite de Cocina Usado en Asia-Pacífico

Asia-Pacífico se posiciona como el principal motor de crecimiento del mercado, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 7,13% hasta 2031. La introducción por parte de Singapur de un mandato del 1% de Combustible de Aviación Sostenible (SAF) a partir de 2026, la significativa expansión de capacidad de Tailandia y el giro estratégico de China hacia la mezcla doméstica están redefiniendo la dinámica del mercado regional. En India, la iniciativa Repurpose Used Cooking Oil (RUCO) está formalizando contratos con el sector HoReCa (Hoteles, Restaurantes y Catering) para agilizar la recolección de ACU. Cosmo Energy de Japón está demostrando un modelo de suministro de SAF impulsado por importaciones. Las agencias RUCO en Karnataka, India, reportaron la recolección de 32.68.990 litros de aceite de cocina usado durante los años fiscales 2024-25 y 2025-26[3]Fuente: RUCO: Repurpose Used Cooking Oil, "Karnataka recolecta 32,68 lakh litros de aceite usado", eatrightindia.gov.in. Mientras tanto, Indonesia y Australia están aprovechando la creciente demanda regional de SAF mediante el establecimiento de asociaciones con recolectores de ACU del sudeste asiático.

Mercado de Aceite de Cocina Usado en las Américas y Oriente Medio y África

América del Norte continúa dependiendo de los incentivos del Estándar de Combustible Renovable (RFS) y el Estándar de Combustible de Bajo Carbono (LCFS), que recompensan las rutas de combustible de bajo carbono. En Canadá, las Regulaciones de Combustible Limpio añaden una capa adicional de créditos provinciales para apoyar la adopción de combustibles sostenibles. En Brasil, el mandato de biodiésel B14, combinado con estrictos protocolos de control del fraude, ha resultado en una reducción del suministro de exportación de ACU hacia Europa. En Oriente Medio, los Emiratos Árabes Unidos y Arabia Saudita están desarrollando centros de producción de SAF, con un objetivo colectivo de producir 475 millones de litros para 2029. Estos centros dependen de la importación de ACU de regiones como África y Asia del Sur. En Sudáfrica, se están probando programas piloto municipales de recolección de ACU, pero la falta de un sólido apoyo político sigue siendo un desafío significativo para su éxito.

Panorama Competitivo

El mercado de aceite de cocina usado está fragmentado, caracterizado por la presencia tanto de grandes actores integrados como de numerosos recolectores y procesadores más pequeños. Las empresas destacadas que operan en este mercado incluyen Darling Ingredients Inc., Baker Commodities Inc., Veolia Environnement SA, Olleco (una subsidiaria de ABP Food Group) y Restaurant Technologies Inc. Los actores líderes como Darling Ingredients, Neste y Veolia implementan estrategias de integración vertical que abarcan toda la cadena de suministro, desde la recolección hasta el procesamiento y la distribución. Este enfoque les permite maximizar la captura de valor, mantener un estricto control de calidad y garantizar el cumplimiento de los estándares regulatorios.

La adopción de tecnologías avanzadas ha emergido como un factor crítico para diferenciar a los líderes del mercado. Por ejemplo, el sistema DarLinQ de Darling Ingredients proporciona monitoreo en tiempo real y trazabilidad para el aceite de cocina usado (ACU), abordando desafíos clave como la prevención del fraude y el aseguramiento de la calidad. El panorama competitivo está siendo moldeado cada vez más por tendencias de consolidación, que afectan particularmente a los recolectores independientes. Estas entidades más pequeñas enfrentan desafíos crecientes, incluidos mayores costos de cumplimiento regulatorio y complejidades operativas, lo que crea una ventaja competitiva para los actores más grandes y con mayor capital.

Siguen existiendo oportunidades significativas en la optimización de las redes de recolección, particularmente para los hogares y los pequeños generadores comerciales, donde los sistemas actuales a menudo no logran tasas de captura óptimas. Los nuevos actores disruptivos, incluidas las empresas impulsadas por tecnología, están introduciendo soluciones innovadoras como sistemas de trazabilidad basados en cadena de bloques y tecnologías de recolección habilitadas por IoT. Estos avances tienen el potencial de democratizar el acceso al mercado, permitiendo a los participantes más pequeños competir de manera más efectiva. Además, la actividad continua de patentes en tecnologías de procesamiento avanzado destaca un fuerte enfoque en la innovación. Técnicas como el craqueo catalítico integrado y los métodos de hidrotratamiento, que logran más del 90% de eliminación de oxígeno al tiempo que reducen el consumo de hidrógeno, demuestran un énfasis continuo en mejorar la eficiencia de conversión y reducir los costos operativos.

Líderes de la Industria del Aceite de Cocina Usado

-

Darling Ingredients Inc.

-

Baker Commodities Inc.

-

Veolia Environnement SA

-

Olleco (ABP Food Group)

-

Restaurant Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Aceite de Cocina Usado Incluidas en este Informe

- Darling Ingredients Inc.

- Baker Commodities Inc.

- Veolia Environnement SA

- Olleco (ABP Food Group)

- Restaurant Technologies Inc.

- Neste Oyj

- Argent Energy

- GreaseCycle

- Brocklesby Ltd.

- MBP Solutions

- Bunge Ltd.

- Eni SpA

- Arrow Oils Ltd.

- Agri Trading Inc.

- Saria Group (Rendac)

- Quatra BV

- Muenzer Bioindustrie GmbH

- Greenlife Oil Holdings Pty Ltd

- Green Planet Bio-Fuels Inc.

- Renewable Energy Group ( Chevron )

- Greenergy Ltd.

- Mahoney Environmental

Desarrollo Reciente de la Industria en el Mercado de Aceite de Cocina Usado

- Marzo de 2026: Al Mana Holding, una empresa con sede en Catar, ha aumentado su producción de biodiésel reciclando aceite de cocina usado a través de una instalación de procesamiento recién establecida. Ubicada en la zona integrada de gestión de residuos de la Ciudad del Décimo de Ramadán, la instalación puede procesar hasta 100 toneladas de aceite de cocina residual al día. El aceite recolectado se convertirá en combustible renovable.

- Febrero de 2025: Olleco inauguró una nueva planta de procesamiento de aceite de cocina usado de última generación en Liverpool, Reino Unido. La avanzada instalación refina el ACU recolectado de múltiples fuentes y lo transporta eficientemente mediante tubería a la planta de biodiésel dedicada de Olleco. El biodiésel de alta calidad producido logra una impresionante reducción del 89% en carbono en comparación con el diésel fósil convencional y sirve eficazmente a flotas de transporte y estaciones de combustible. Esta innovadora instalación demuestra el firme compromiso de Olleco con la sostenibilidad ambiental a través de la conversión sistemática de residuos en recursos en la economía circular.

- Diciembre de 2024: La empresa española Moeve (anteriormente Cepsa) está construyendo una planta de biocombustibles de segunda generación a gran escala en Huelva, Andalucía. La avanzada instalación procesará 600.000 toneladas de grasas, aceites usados y otros materiales residuales anuales en HVO biodiésel de alta calidad y combustible de aviación sostenible, representando aproximadamente el 1% del consumo total de combustible de aviación de Europa.

Alcance del Informe Global del Mercado de Aceite de Cocina Usado

El aceite de cocina usado (ACU) se refiere a los aceites y grasas comestibles de origen vegetal o animal que han sido utilizados para freír o cocinar, volviéndose inadecuados para el consumo. El informe del mercado de aceite de cocina usado está segmentado por fuente, uso final y geografía. Por fuente, el mercado está segmentado en HoReCa, cocinas domésticas y plantas de procesamiento de alimentos. Por uso final, el mercado está segmentado en biodiésel y HVO, oleoquímicos, alimento animal y otros. Por geografía, el mercado está segmentado en América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África. Para cada segmento, los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (unidades).

Resumen de la Segmentación

| HoReCa (Hoteles, Restaurantes, Catering) |

| Cocinas Domésticas |

| Plantas de Procesamiento de Alimentos |

| Biodiésel y HVO |

| Oleoquímicos |

| Alimento Animal |

| Otros (Cosméticos, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Fuente | HoReCa (Hoteles, Restaurantes, Catering) | |

| Cocinas Domésticas | ||

| Plantas de Procesamiento de Alimentos | ||

| Por Uso Final | Biodiésel y HVO | |

| Oleoquímicos | ||

| Alimento Animal | ||

| Otros (Cosméticos, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de aceite de cocina usado para 2031?

Se proyecta que alcanzará los 10,29 mil millones de USD para 2031, expandiéndose a una CAGR del 6,03% desde 2026.

¿Qué segmento de fuente crece más rápido durante 2026-2031?

Las cocinas domésticas lideran con una CAGR proyectada del 6,89% a medida que los municipios implementan programas de recolección domiciliaria.

¿Por qué la aviación influye en la demanda de aceite de cocina usado?

Los mandatos de SAF como ReFuelEU Aviation y la regla de mezcla del 1% de Singapur redirigen el ACU hacia el combustible para aviación, restringiendo la oferta para otros sectores.

¿Qué participación ocupan el biodiésel y el HVO actualmente?

Capturaron el 78,65% de los ingresos de 2025 y siguen siendo el principal destino para los volúmenes de ACU certificado.

Última actualización de la página el: