Tamaño y Participación del Mercado de Aceite de Maíz

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.72 Mil millones de dólares |

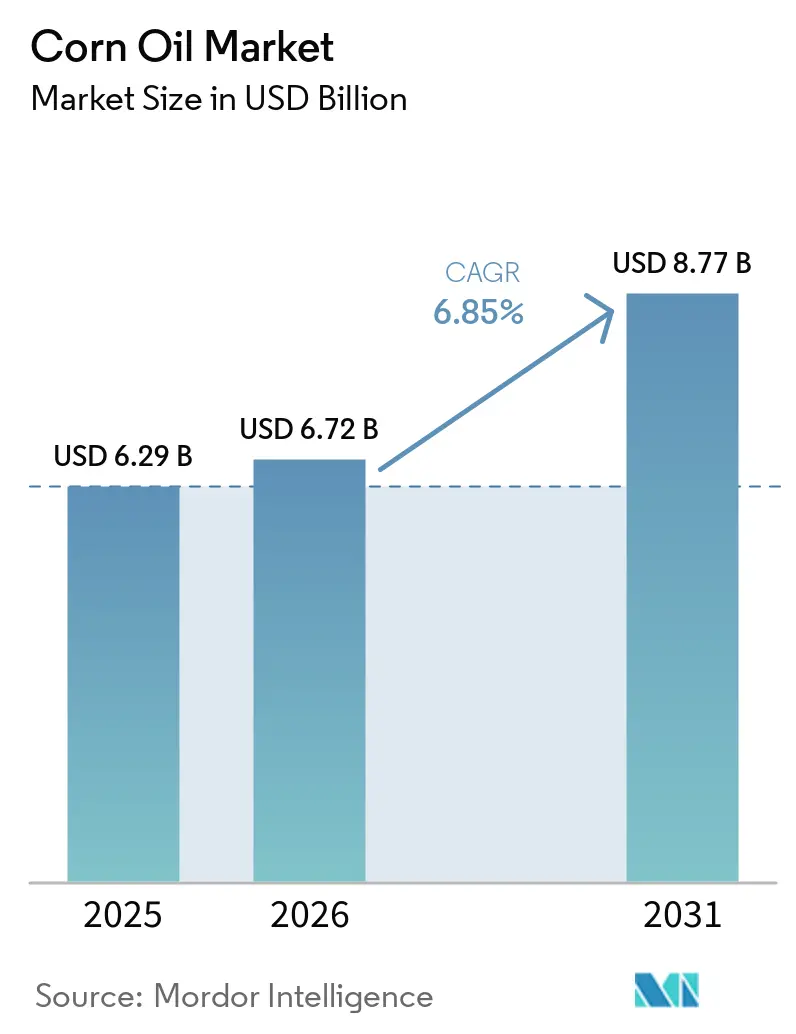

| Tamaño del Mercado (2031) | 8.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceite de Maíz por Mordor Intelligence

El tamaño del Mercado de Aceite de Maíz se valoró en USD 6,29 mil millones en 2025 y se estima que crecerá desde USD 6,72 mil millones en 2026 hasta alcanzar USD 8,77 mil millones en 2031, a una CAGR del 6,85% durante el período de pronóstico (2026-2031). El aceite de maíz mantiene su demanda gracias a su uso en la producción de alimentos y diésel renovable. En Estados Unidos, los cambios en las normas de etiquetado "saludable" lo han hecho más atractivo para los fabricantes de bienes de consumo envasados. Entre 2022 y 2025, la producción de diésel renovable se duplicó, aumentando el uso del aceite de maíz de destilería en biocombustibles y reduciendo la volatilidad de precios vinculada a la demanda alimentaria. Los restaurantes de comida rápida prefieren el aceite de maíz por su punto de humo de 232 °C (450 °F), que prolonga la vida útil de la fritura, y su sabor neutro, que garantiza menús consistentes. Los programas de mejoramiento genético también están creando híbridos ricos en ácido oleico y tocotrienoles, abriendo mercados premium con márgenes más elevados. Estos factores estabilizan los márgenes a pesar de los cambios en los precios de las materias primas e impulsan las inversiones continuas de refinadores, plantas de etanol y fabricantes de alimentos en tecnología de extracción de aceite de maíz.

Conclusiones Clave del Informe

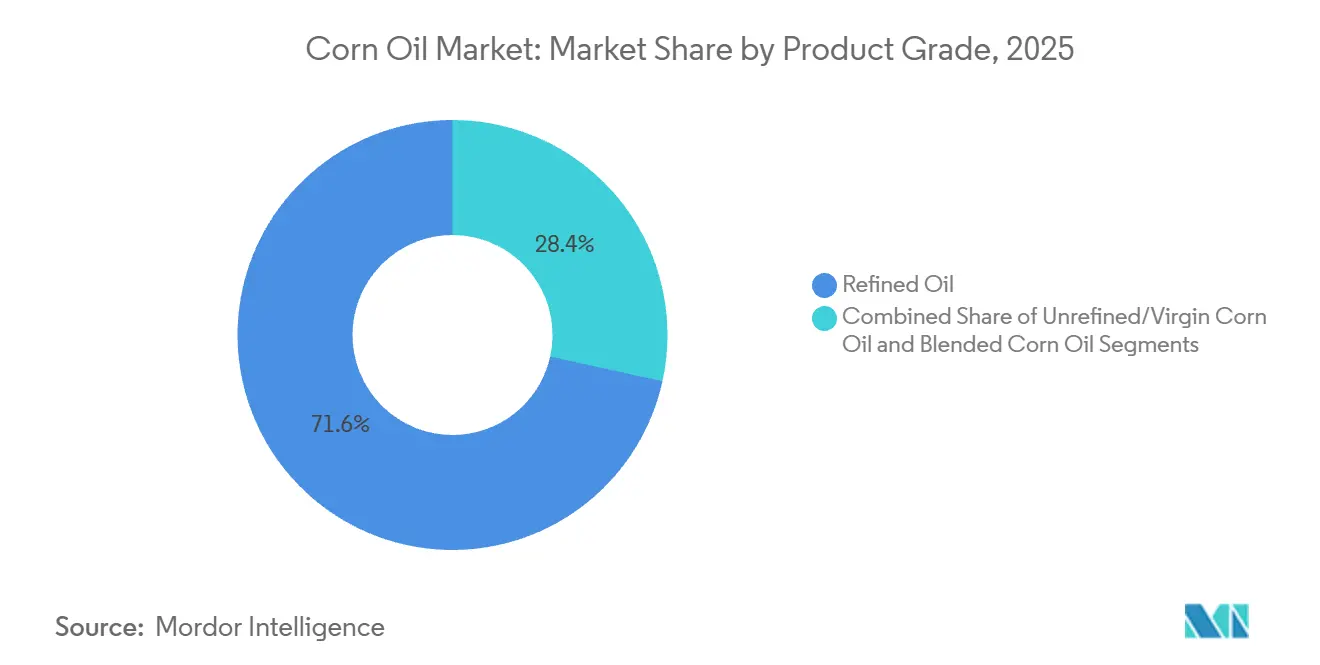

- Por grado de producto, el aceite de maíz refinado lideró con el 71,55% de la participación del mercado de aceite de maíz en 2025, y se proyecta que las formulaciones mezcladas se expandirán a una CAGR del 7,06% hasta 2031.

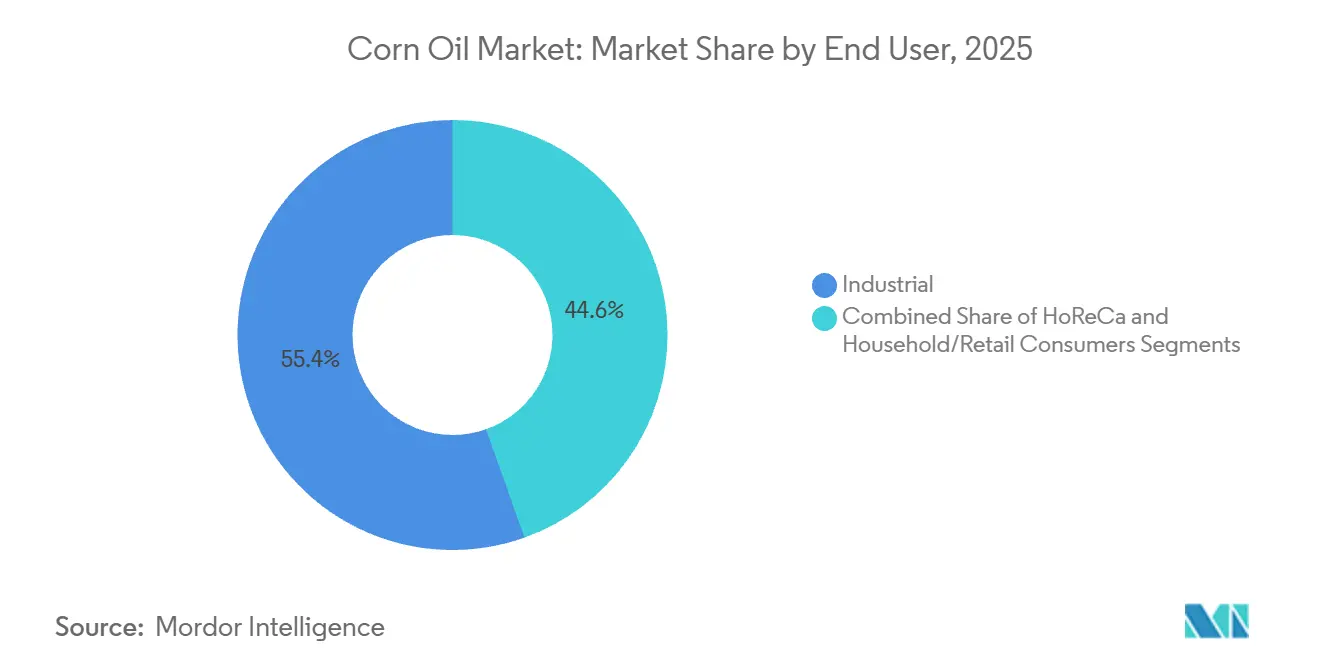

- Por usuario final, el segmento industrial representó el 55,43% del tamaño del mercado de aceite de maíz en 2025, y se prevé que HoReCa registre una CAGR del 7,85% entre 2026 y 2031.

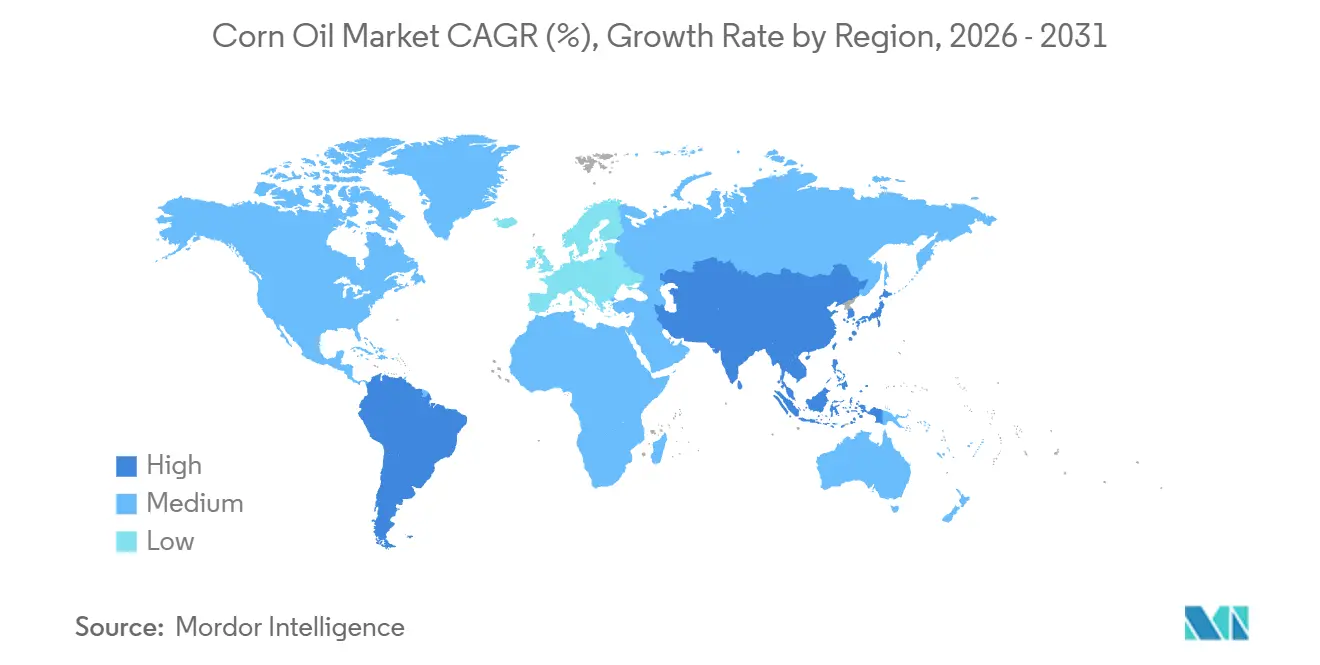

- Por geografía, América del Norte mantuvo el 37,74% de la participación del mercado de aceite de maíz en 2025, y se espera que Asia-Pacífico crezca a una CAGR del 7,33% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aceite de Maíz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los alimentos procesados y envasados favorecen cada vez más los aceites comestibles saludables para el corazón | +1.2% | Global con enfoque en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Los destiladores están incrementando su uso de aceite de maíz debido a los mandatos de mezcla de biodiésel y diésel renovable | +1.8% | América del Norte (primario), Europa (emergente), Brasil (incipiente) | Corto plazo (≤ 2 años) |

| Los restaurantes de comida rápida están migrando hacia aceites con puntos de humo más altos para freír | +0.9% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Los mercados emergentes están experimentando un auge en alimentos envasados y de conveniencia | +1.4% | Asia-Pacífico, América del Sur, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Se están comercializando híbridos ricos en ácido oleico y tocotrienoles, creando nichos premium para el aceite de maíz | +0.7% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Auge de los segmentos de aceite de maíz orgánico y sin OGM | +0.5% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Alimentos Procesados y Envasados Favorecen los Aceites Comestibles Saludables para el Corazón

Impulsados por una mayor conciencia de los consumidores sobre los riesgos cardiovasculares, los fabricantes de alimentos están reformulando sus productos, aprovechando el perfil de grasas insaturadas del aceite de maíz como ventaja competitiva frente al aceite de palma y el aceite de coco. Los dietistas destacan el respaldo de la Administración de Alimentos y Medicamentos (FDA) a una declaración de propiedades saludables calificada para aceites, incluido el aceite de maíz alto en ácido oleico, que contienen al menos un 70% de ácido oleico, reforzando su narrativa de beneficios cardiovasculares[1]Fuente: Today's Dietitian, "Nueva Declaración de Propiedades Saludables Calificada para Aceites Ricos en Ácido Oleico," todaysdietitian.com. Los procesadores de alimentos recurren cada vez más al aceite de maíz para aplicaciones de larga vida útil, aprovechando su superior estabilidad oxidativa frente a otros aceites vegetales, sin necesidad de hidrogenación. Este impulso se ve reforzado por los fabricantes que atienden la creciente preferencia de los consumidores por productos de etiqueta limpia, evitando las grasas trans y los conservantes artificiales. El giro de la industria de alimentos envasados hacia el aceite de maíz subraya un reconocimiento más amplio: las declaraciones de salud cardiovascular no solo cumplen con los estándares regulatorios, sino que también permiten fijar precios premium en el mercado.

Los Destiladores Incrementan el Uso de Aceite de Maíz por los Mandatos de Mezcla de Biodiésel y Diésel Renovable

El crecimiento de la capacidad de diésel renovable está desplazando rápidamente el aceite de maíz de destilería (DCO, por sus siglas en inglés) del mercado de piensos animales al de combustibles. El Estándar de Combustibles Renovables de la Agencia de Protección Ambiental (EPA) fijó el objetivo de diésel de biomasa para 2026 en 3.350 millones de galones, con los créditos de combustible renovable D4 cotizando por encima de USD 1,00 por galón a principios de 2026. Esto ha llevado a las plantas de etanol a maximizar la extracción de aceite. En 2025, las 35 instalaciones de POET produjeron 1.000 millones de libras de aceite de maíz, todas destinadas al diésel renovable. El anuncio de POET en enero de 2026 sobre la expansión de Shelbyville tiene como objetivo añadir 72 millones de libras anuales a finales de 2027. La instalación de Alto Ingredients en Pekin, Illinois, extrajo 78.000 toneladas de aceite de maíz en 2025, un aumento significativo tras las mejoras en las centrífugas. El segmento de etanol de Valero reportó que los precios del DCO aumentaron a USD 0,58 por libra en 2025 desde USD 0,48 en 2024, un incremento del 21% debido a los acuerdos de diésel renovable. La brecha de precios entre el DCO de grado alimentario y el de grado combustible está transformando la economía de los molinos secos, perjudicando a las instalaciones sin centrífugas de extracción de aceite, ya que los valores del DCO ahora superan las primas de los granos de destilería.

Los Restaurantes de Comida Rápida Migran hacia Aceites de Fritura con Mayor Punto de Humo

Las cadenas de restaurantes de comida rápida priorizan aceites que garanticen sabores consistentes y soporten largos ciclos de fritura sin generar sabores desagradables ni compuestos polares excesivos. El aceite de maíz refinado, con un punto de humo de 232 °C (450 °F), ofrece un equilibrio entre costo y rendimiento, situándose entre el aceite de soja y los aceites de girasol alto en ácido oleico o canola. Los estudios muestran que el aceite de maíz convencional, con más del 50% de ácido linoleico, produce más aldehídos volátiles y compuestos oxidados tras 75 ciclos de fritura a 180 °C, lo que requiere cambios frecuentes de aceite o filtración. Para abordar esto, los operadores de restaurantes de comida rápida mezclan aceite de maíz con canola o aceite de soja alto en ácido oleico, como se observa en el producto Mazola Corn Plus de Conagra, que prolonga la vida útil de la fritura manteniendo la identidad de la marca. Esta tendencia está dividiendo el mercado: el aceite de maíz refinado puro sigue siendo popular en el comercio minorista y los servicios de alimentación de baja intensidad, mientras que los aceites mezclados y los ricos en ácido oleico dominan las operaciones de fritura de alto volumen.

Auge de los Segmentos de Aceite de Maíz Orgánico y sin OGM

Las primas por certificación y los mandatos de los minoristas están impulsando cadenas de suministro diferenciadas para el aceite de maíz orgánico y sin OGM, pero el crecimiento está limitado por la escasa superficie de maíz certificado y los costos del manejo con identidad preservada. La certificación orgánica del Departamento de Agricultura de Estados Unidos (USDA) exige que el maíz se cultive sin pesticidas sintéticos ni OGM; sin embargo, la superficie de maíz orgánico en Estados Unidos sigue siendo mínima, concentrada en regiones como el Alto Medio Oeste donde existe infraestructura de segregación. El etiquetado verificado por el Proyecto sin OGM atrae a los consumidores preocupados por la salud y apoya las estrategias de marca propia de los minoristas en los mercados naturales y orgánicos, pero incrementa los costos para los procesadores que deben abastecerse de maíz sin OGM, mantener líneas de procesamiento separadas y someterse a auditorías. El aceite de maíz orgánico suele costar entre un 30% y un 50% más que los grados convencionales, lo que limita las ventas a tiendas especializadas y el comercio electrónico. El crecimiento está impulsado por la diferenciación de marca, ya que los comercializadores de aceite más pequeños utilizan las certificaciones orgánicas y sin OGM para asegurar espacios premium en las estanterías, dirigiéndose a consumidores que valoran la transparencia y son menos sensibles al precio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de la materia prima de maíz vinculada a fenómenos climáticos y choques comerciales | -0.8% | Global, con exposición aguda en América del Norte (cinturón maicero primario), Argentina y Brasil | Corto plazo (≤ 2 años) |

| Intensa competencia de precios de aceites sustitutos de soja, canola y palma | -1.1% | Global, especialmente Asia-Pacífico (palma), Europa (canola), América del Sur (soja) | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria respecto a las declaraciones de propiedades saludables y los mandatos de biodiésel | -0.4% | América del Norte (EPA RFS, FDA), Europa (Directiva de Energías Renovables III de la UE, Autoridad Europea de Seguridad Alimentaria), Brasil (Agencia Nacional del Petróleo) | Mediano plazo (2-4 años) |

| Inestabilidad oxidativa y formación de compuestos nocivos durante la fritura | -0.6% | Global, con mayor escrutinio en Europa (límites de la Autoridad Europea de Seguridad Alimentaria sobre compuestos polares), América del Norte (revisiones de sustancias generalmente reconocidas como seguras de la FDA) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensa Competencia de Precios de los Aceites Sustitutos de Soja, Canola y Palma

En el mercado de aceites vegetales, la alta sustituibilidad suele generar presión a la baja sobre los precios del aceite de maíz cuando los aceites alternativos son más rentables. Con el aceite de soja controlando el 60% del mercado de aceites de semillas de Estados Unidos, este disfruta de economías de escala que los productores de aceite de maíz encuentran difíciles de replicar. Mientras tanto, el aceite de palma, beneficiado por las ventajas de la producción tropical, puede fijar precios agresivos en el mercado internacional, como destaca Farm Progress. Según World Grain, Estados Unidos está ampliando su capacidad de trituración de soja, procesando 6 millones de toneladas en noviembre de 2024, lo que representa un incremento interanual del 5,4%[2]Fuente: World Grain, "La Capacidad de Trituración de Soja de EE. UU. en Aumento," world-grain.com. Este aumento de capacidad no solo incrementa la oferta de aceite de soja, sino que también intensifica las presiones competitivas. El aceite de canola, que comparte un perfil de ácidos grasos similar al del aceite de maíz, compite directamente por los consumidores preocupados por la salud. Al mismo tiempo, la ventaja de costos del aceite de palma representa un desafío para el aceite de maíz en aplicaciones industriales donde predomina la sensibilidad al precio. Para que el aceite de maíz mantenga su posicionamiento premium, debe demostrar beneficios de rendimiento o salud que justifiquen de manera convincente su precio más elevado frente a las alternativas de productos básicos.

Incertidumbre Regulatoria Respecto a las Declaraciones de Propiedades Saludables y los Mandatos de Biodiésel

Los cambios en las políticas sobre el etiquetado de beneficios cardiovasculares y los volúmenes de combustibles renovables generan incertidumbre en los pronósticos de demanda y las decisiones de inversión. La FDA de Estados Unidos no ha aprobado una declaración de propiedades saludables calificada para el aceite de maíz, a diferencia del aceite de canola o de oliva, lo que limita a los comercializadores a mensajes de menor impacto sobre la vitamina E y los fitoesteroles. En el sector del biodiésel, las Obligaciones de Volumen Renovable (RVO, por sus siglas en inglés) de la EPA bajo el Estándar de Combustibles Renovables enfrentan desafíos políticos y legales. El mandato de diésel de biomasa para 2026 de 3.350 millones de galones se finalizó solo tras litigios por incumplimientos anteriores, lo que complica la planificación de los productores de etanol que invierten en la extracción de DCO. La Directiva de Energías Renovables III de Europa añade criterios de sostenibilidad que favorecen los residuos y las materias primas avanzadas sobre los aceites de origen agrícola, lo que podría restringir el uso del aceite de maíz en el diésel renovable en los mercados de la Unión Europea. Esta regulación fragmentada obliga a los proveedores de aceite de maíz a equilibrar los mercados comestibles y de combustibles sin garantía de demanda rentable en ninguno de los dos canales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Producto: El Aceite Refinado Domina las Aplicaciones de Procesamiento

En 2025, el aceite de maíz refinado dominó el mercado con una participación del 71,55%, impulsado por su rentabilidad y versatilidad en la fritura industrial, el envasado minorista y el uso como ingrediente. Su sabor neutro y su larga vida útil superan las pérdidas de nutrientes derivadas del refinado. El proceso de refinado elimina impurezas como los ácidos grasos libres y los pigmentos, produciendo un aceite con valores de peróxido inferiores a 1,0 meq/kg y un contenido de ácidos grasos libres inferior al 0,05%, cumpliendo con los estándares de calidad alimentaria. Su alto punto de humo (alrededor de 232 °C) y su baja oxidación lo hacen ideal para los servicios de alimentación, reduciendo los cambios de aceite y los costos laborales. En el comercio minorista, su precio entre un 10% y un 20% inferior al del aceite de canola o de girasol alto en ácido oleico atrae a los consumidores sensibles al precio. Los aceites de maíz sin refinar y vírgenes, ricos en nutrientes, siguen siendo productos de nicho debido a su color más oscuro, sabor más intenso y puntos de humo más bajos, lo que limita su uso en entornos industriales y de servicios de alimentación convencionales.

Se prevé que las formulaciones de aceite de maíz mezclado crezcan a una CAGR del 7,06% durante 2026-2031, la tasa más rápida entre los grados de producto, a medida que los procesadores diseñan perfiles de ácidos grasos para equilibrar la estabilidad oxidativa, el costo y el rendimiento funcional. Estos productos típicamente combinan aceite de maíz con otros aceites vegetales, logrando un equilibrio entre costo y rendimiento para aplicaciones específicas. El precio premium de los grados sin refinar pone de manifiesto una tendencia del consumidor: la disposición a invertir más por la percepción de naturalidad y la retención de nutrientes. Esta tendencia persiste incluso ante el respaldo científico limitado de los beneficios para la salud frente a sus equivalentes refinados. El movimiento proactivo de Cargill para eliminar los ácidos grasos trans de producción industrial de su cartera global de aceites comestibles subraya un compromiso más amplio de la industria con el desarrollo de productos centrados en la salud[3]Fuente: Cargill, "Cartera de Aceites Alto en Ácido Oleico," cargill.com. Además, los avances en tecnología de procesamiento están perfeccionando los métodos de extracción, garantizando que no solo preserven los compuestos beneficiosos, sino que también cumplan con los estrictos estándares de seguridad alimentaria. Esta evolución refuerza la trayectoria de crecimiento de los segmentos premium de aceite de maíz.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Aplicaciones Industriales Impulsan el Crecimiento en Volumen

En 2025, el segmento industrial concentra el 55,43% del mercado de aceite de maíz, lo que subraya sus variadas aplicaciones. Estas van desde la producción de biodiésel y los suplementos para piensos animales hasta los procesos en la fabricación química. Entre estas, las aplicaciones de biodiésel y biocombustibles son las que se expanden más rápidamente. Cabe destacar que la capacidad de producción de diésel renovable está prevista que se duplique entre 2022 y 2025, impulsando una demanda constante de materias primas de aceite de maíz, según destaca la Administración de Información Energética de Estados Unidos[4]Fuente: Administración de Información Energética de Estados Unidos, "La Capacidad de Diésel Renovable de EE. UU. Supera al Biodiésel," eia.gov. Dentro del ámbito industrial, el sector de alimentos y bebidas desempeña un papel fundamental. Los alimentos procesados, en particular, dependen del aceite de maíz por su sabor neutro y su prolongada estabilidad en almacén. Mientras tanto, las industrias farmacéutica y cosmética aprovechan las propiedades emolientes y la biocompatibilidad del aceite de maíz, aunque en volúmenes menores en comparación con sus usos en combustibles y alimentos.

Se espera que el sector HoReCa (servicios de alimentación) crezca a una CAGR del 7,85% entre 2026 y 2031, la más rápida entre los segmentos de usuarios finales. Este crecimiento está impulsado por los restaurantes de comida rápida y las cocinas institucionales que están pasando de los aceites parcialmente hidrogenados a formulaciones sin OGM o mezcladas que equilibran costo, rendimiento y beneficios para la salud. En junio de 2024, la EPA aprobó la vía del Estándar de Combustibles Renovables de POET Shelbyville, reconociendo el aceite de maíz como un coproducto del etanol de molino seco y exigiendo un monitoreo estricto de los flujos de materia prima y energía. Esta aprobación respalda el potencial de uso dual del DCO y ayuda a las plantas de etanol a optimizar el uso de coproductos entre los mercados de combustibles y alimentos. El crecimiento en los servicios de alimentación también está respaldado por las cadenas de comida rápida que utilizan aceites mezclados de maíz y canola, que duran más en la fritura y reducen los compuestos nocivos en comparación con los aceites puros de soja o maíz. Los estudios muestran que los aceites con contenido equilibrado de ácidos grasos poliinsaturados y monoinsaturados producen menos subproductos nocivos tras más de 50 ciclos de fritura a 180 °C.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, América del Norte lideró el mercado de aceite de maíz con una participación del 37,74%, respaldada por 15.000 millones de bushels de maíz, más de 200 plantas de etanol y trituradores bien financiados. Los estándares de combustibles renovables de Estados Unidos y las Regulaciones de Combustibles Limpios de Canadá impulsan la demanda, mientras que la logística eficiente en el Cinturón Maicero mantiene los costos competitivos a pesar de los márgenes de flete marítimo más ajustados. Sin embargo, persisten los desafíos de exportación a medida que crece la cosecha safrinha de Brasil y los compradores asiáticos diversifican sus proveedores.

Se espera que Asia-Pacífico crezca más rápido, con una CAGR del 7,33% hasta 2031. La política de mezcla de etanol de India la ha transformado de exportadora de maíz a gran consumidora doméstica, creando demanda de coproductos de aceite de maíz. La industria de alimentos procesados de China utiliza cada vez más aceites de sabor neutro, mientras que Indonesia y Malasia amplían sus programas de biodiésel, incorporando potencialmente aceite de maíz. Las brechas de oferta están impulsando las importaciones desde las Américas, poniendo de relieve las dependencias comerciales. Europa registra un crecimiento moderado de un solo dígito medio, impulsado por los objetivos de la Directiva de Energías Renovables y los estándares de seguridad alimentaria que favorecen los aceites trazables. Las medidas antidumping sobre el biodiésel chino también han incrementado la demanda europea de aceite de maíz norteamericano, fortaleciendo el comercio transatlántico.

Alianzas como el programa Bunge-Repsol están mejorando la seguridad del suministro de materias primas y reduciendo los riesgos derivados de los cambios en el precio del maíz. Si bien las tradiciones del aceite de oliva en el sur de Europa limitan la participación de mercado del aceite de maíz, la demanda industrial está creciendo. El estado de Mato Grosso en Brasil está expandiendo la producción de etanol de maíz, creando oportunidades de extracción doméstica que podrían desafiar a los exportadores estadounidenses. Los trituradores locales están explorando la capacidad no aprovechada de Argentina y sus menores costos laborales, posicionándola como un potencial proveedor para Asia. Oriente Medio y África muestran potencial a medida que la urbanización impulsa la demanda de alimentos envasados, aunque los problemas de infraestructura y de divisas limitan el crecimiento a corto plazo.

Panorama Competitivo

El mercado de aceite de maíz está altamente consolidado, con ADM, Cargill, Bunge, Louis Dreyfus y Wilmar dominando el mercado de aceite de maíz y controlando una gran parte de la capacidad global de trituración y refinado. Sus sólidas redes agrícolas aseguran el grano directamente en origen, mientras que las plantas de múltiples semillas alternan entre soja, canola y maíz según los márgenes. Las mesas de negociación integradas ayudan a gestionar los riesgos de precios, estabilizando los ingresos a pesar de la volatilidad de los productos básicos.

Las estrategias del sector se centran en la integración vertical y la diversificación hacia combustibles renovables. Por ejemplo, la empresa conjunta de Chevron y Bunge garantiza un suministro constante de materia prima baja en carbono para las unidades de diésel de Chevron, fortaleciendo los vínculos entre las empresas petroleras y los agronegocios. Louis Dreyfus inauguró una planta de 320.000 toneladas métricas en Ohio, lo que refleja confianza en el mercado de biocombustibles de América del Norte. Mientras tanto, ADM redujo sus operaciones comerciales en China, recortando 700 puestos de trabajo para centrarse en productos de aceites especiales de mayor margen.

Los actores regionales como Flint Hills Resources, POET y Green Plains están mejorando la rentabilidad mediante la recuperación enzimática para potenciar los flujos de aceite de maíz de destilería, reduciendo costos frente a los competidores más grandes. Los productores especializados se dirigen a los consumidores preocupados por la salud en Europa y América del Norte con productos orgánicos, sin OGM y ricos en ácido oleico. Los proveedores de equipos como Alfa-Laval y GEA ofrecen sistemas modulares que ayudan a las plantas de etanol de escala media a integrar la recuperación de aceite, reduciendo las barreras de entrada. El mercado combina el poder adquisitivo de los grandes actores con las innovaciones de los disruptores más pequeños impulsados por la tecnología.

Líderes de la Industria del Aceite de Maíz

Archer Daniels Midland Co.

Cargill Inc.

Bunge Global SA

Wilmar International Ltd.

Louis Dreyfus Company BV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: POET anunció una expansión de USD 203 millones en su instalación de bioprocesamiento en Shelbyville, Indiana, duplicando la capacidad anual de etanol de 98 millones a 193 millones de galones y la producción de aceite de maíz de 36 millones a 72 millones de libras, con finalización prevista para el cuarto trimestre de 2027. El proyecto añadirá 20 puestos de trabajo a tiempo completo y generará demanda de 32 millones adicionales de bushels de maíz anuales, fortaleciendo la posición de POET como el mayor productor de biocombustibles del mundo y un proveedor líder de aceite de maíz para materia prima de diésel renovable.

- Julio de 2025: Flint Hills Resources comprometió USD 50 millones para modernizar su planta de etanol de Fairmont, añadiendo tecnología que producirá casi 20 millones de libras de aceite de maíz de destilería anuales.

- Marzo de 2025: La Planta de Etanol Minnedosa de Cenovus Energy alcanzó la producción a plena escala de aceite de maíz de destilería, generando aproximadamente 11.000 litros diarios para aplicaciones de diésel renovable.

- Enero de 2025: Chevron y Bunge lanzaron oficialmente su empresa conjunta de materia prima para combustibles renovables, aunando experiencia en procesamiento y refinado.

Alcance del Informe Global del Mercado de Aceite de Maíz

| Aceite de Maíz Refinado |

| Aceite de Maíz sin Refinar (y Virgen) |

| Aceite de Maíz Mezclado |

| Industrial | Industria de Alimentos y Bebidas |

| Biodiésel y Biocombustible | |

| Productos Farmacéuticos | |

| Cosméticos y Cuidado Personal | |

| Industrial y Químico | |

| Piensos Animales | |

| Consumidores del Hogar/Minoristas | |

| HoReCa (Servicios de Alimentación) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Grado de Producto | Aceite de Maíz Refinado | |

| Aceite de Maíz sin Refinar (y Virgen) | ||

| Aceite de Maíz Mezclado | ||

| Por Usuario Final | Industrial | Industria de Alimentos y Bebidas |

| Biodiésel y Biocombustible | ||

| Productos Farmacéuticos | ||

| Cosméticos y Cuidado Personal | ||

| Industrial y Químico | ||

| Piensos Animales | ||

| Consumidores del Hogar/Minoristas | ||

| HoReCa (Servicios de Alimentación) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor estimado del mercado global de aceite de maíz en 2026?

El mercado se estima en USD 6,72 mil millones en 2026.

¿Qué región se espera que registre el crecimiento más rápido hasta 2031?

Se prevé que Asia-Pacífico avance a una CAGR del 7,33%, la más rápida entre todas las regiones.

¿Qué grado de producto muestra las perspectivas de crecimiento más sólidas?

Se proyecta que las formulaciones de aceite de maíz mezclado se expandan a una CAGR del 7,06% hasta 2031.

¿Qué factor impulsa la mayor parte de la demanda industrial de aceite de maíz?

Los mandatos de diésel renovable están absorbiendo volúmenes crecientes de aceite de maíz de destilería proveniente de plantas de etanol.

Última actualización de la página el: