Tamaño y Participación del Mercado de Aceites Comestibles Fortificados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.49% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceites Comestibles Fortificados por Mordor Intelligence

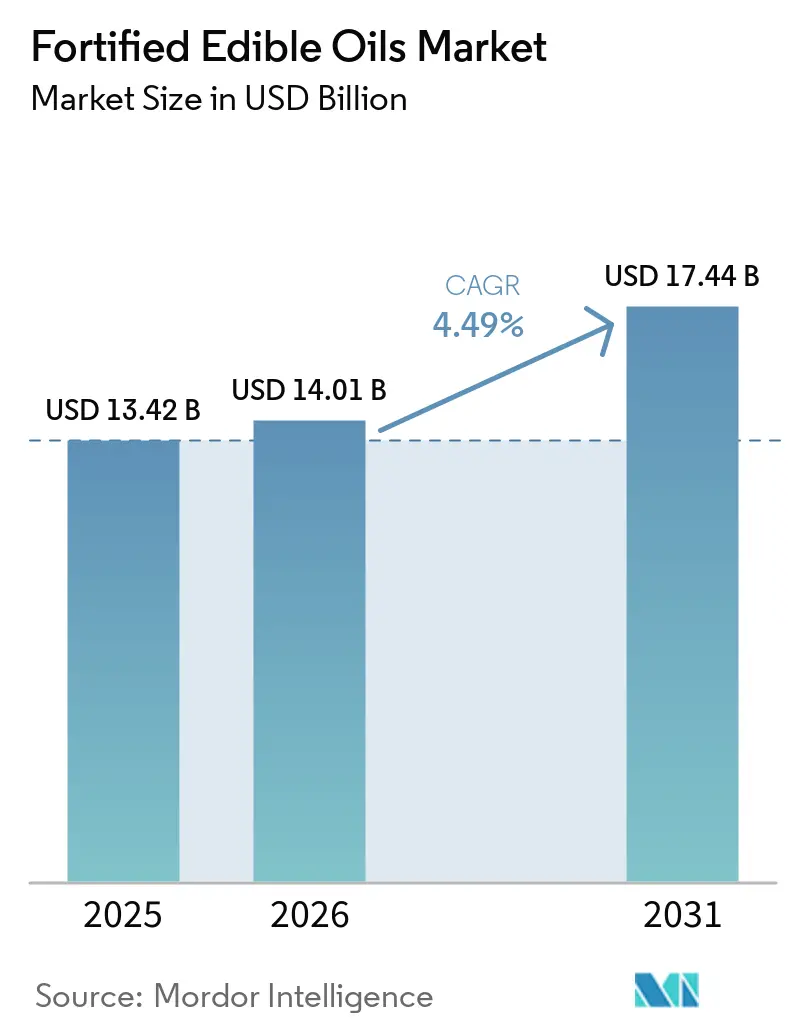

El tamaño del mercado de aceites comestibles fortificados fue valorado en USD 13,42 mil millones en 2025 y se estima que crecerá desde USD 14,01 mil millones en 2026 hasta alcanzar USD 17,44 mil millones en 2031, a una CAGR del 4,49% durante el período de pronóstico (2026-2031). El impulso proviene de un cambio de política que trata a los aceites comestibles como portadores confiables y de amplio alcance de las vitaminas A y D, siguiendo la directriz de 2025 de la Organización Mundial de la Salud que clasificó la fortificación de aceites por encima de la suplementación en términos de rentabilidad. Los gobiernos han traducido esta orientación en mandatos: la Autoridad de Seguridad e Inocuidad Alimentaria de India, la norma SNI 7709:2019 de Indonesia y el Decreto Supremo 28094 de Bolivia incorporan colectivamente más de la mitad del volumen minorista global al cumplimiento obligatorio. Al mismo tiempo, los consumidores conscientes de la nutrición en América del Norte y Europa recompensan a los fortificadores voluntarios, especialmente donde las etiquetas combinan declaraciones de menor contenido de grasas trans con enriquecimiento vitamínico. Sin embargo, las fluctuaciones en los precios de las materias primas —aceite de palma, aceite de girasol y PET reciclado— continúan comprimiendo los márgenes, lo que lleva a los procesadores a cubrir contratos de materias primas y aligerar los envases para mantener estables los precios en los estantes.

Conclusiones Clave del Informe

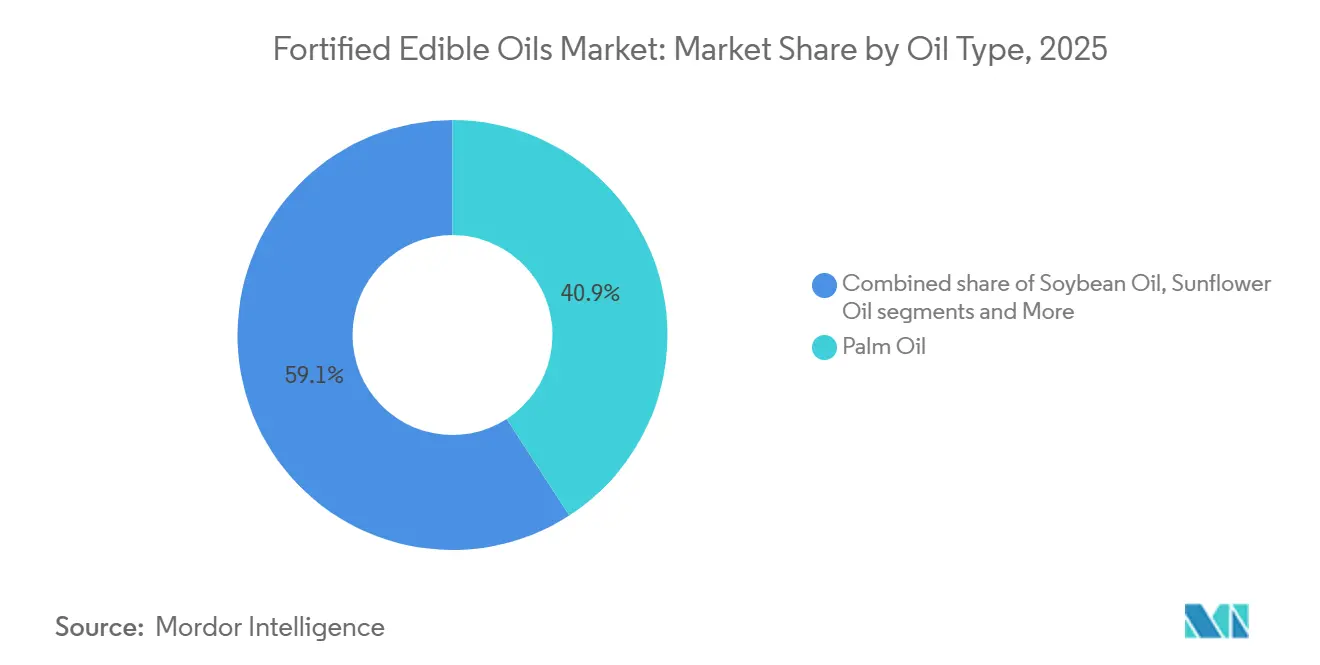

- Por tipo de aceite, el aceite de palma representó el 40,87% de la participación del mercado de aceites comestibles fortificados en 2025, mientras que se espera que el aceite de girasol se expanda a una CAGR del 6,28% hasta 2031.

- Por tipo de envase, las botellas PET y HDPE representaron el 52,33% de los ingresos totales en 2025, mientras que se proyecta que las bolsas flexibles y los sobres crezcan a una CAGR del 5,94% hasta 2031.

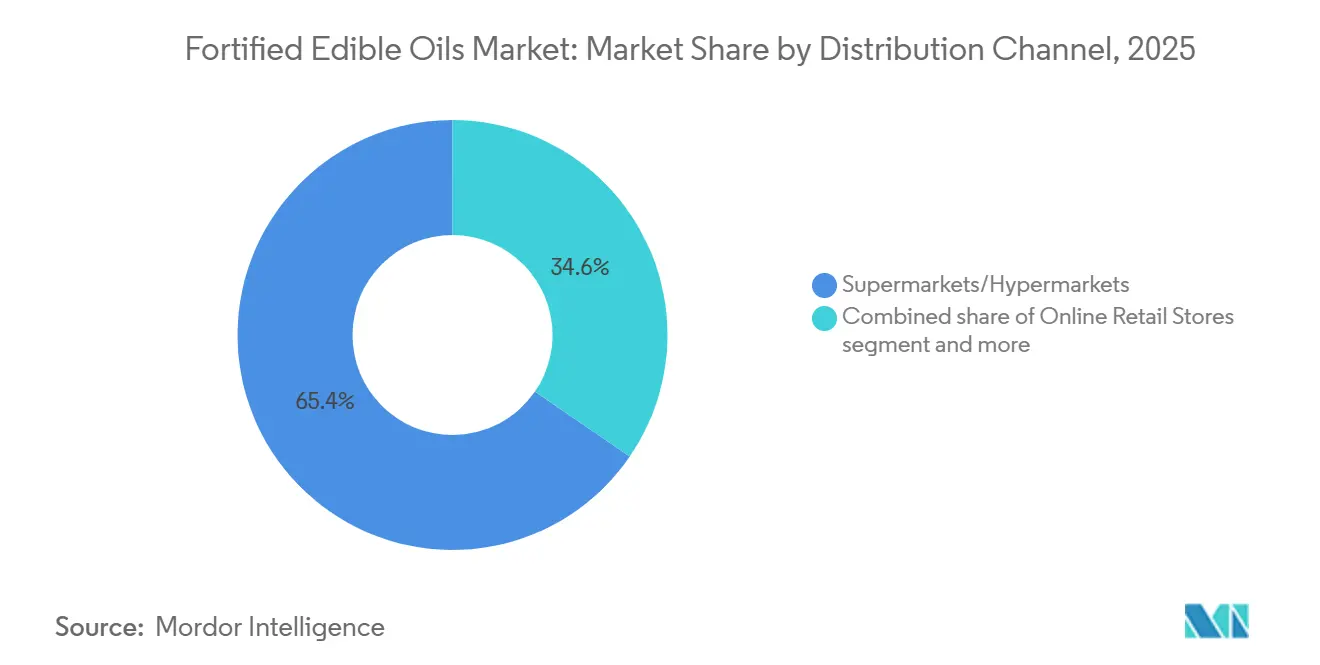

- Por canal de distribución, los supermercados e hipermercados representaron el 65,44% de las ventas de 2025. Se proyecta que el comercio minorista en línea crezca a una CAGR del 5,84% hasta 2031.

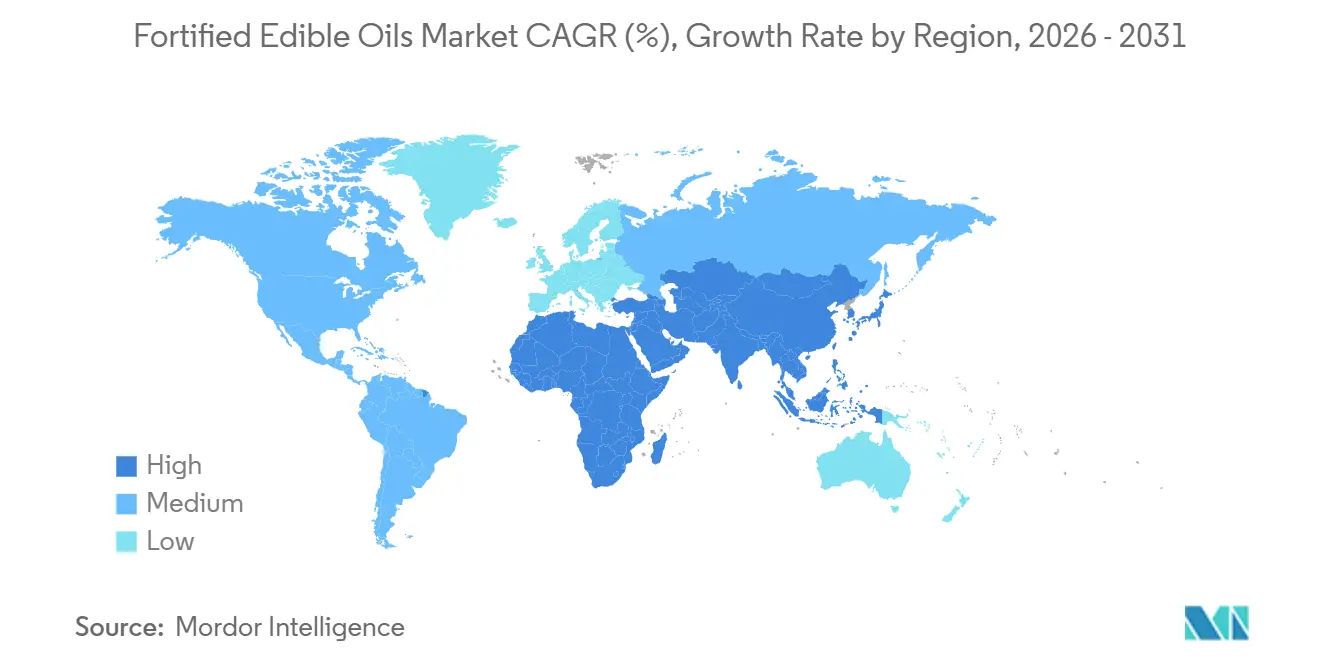

- Por geografía, Asia-Pacífico mantuvo una participación dominante del 54,78% en 2025, mientras que se espera que la región de Oriente Medio y África registre el crecimiento más rápido, con una CAGR proyectada del 5,75% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aceites Comestibles Fortificados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia sobre la salud y demanda de dietas ricas en nutrientes | +0.9% | Global, más fuerte en las metrópolis asiáticas y norteamericanas | Mediano plazo (2-4 años) |

| Mayor adopción del enriquecimiento con vitaminas A, D, E y K | +1.1% | India, Indonesia, Filipinas, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Cambio hacia aceites de origen vegetal y sostenibles | +0.7% | Europa y América del Norte, emergente en Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Mejora de las tecnologías de fortificación que protegen la estabilidad de los nutrientes | +0.6% | Europa, América del Norte, Asia urbana | Largo plazo (≥ 4 años) |

| Reformulación de productos en respuesta al posicionamiento de salud preventiva y nutrición familiar | +0.5% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Regulaciones de fortificación obligatoria y subsidios | +1.2% | Asia-Pacífico, Oriente Medio y África, y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sobre la salud y demanda de dietas ricas en nutrientes

La nutrición preventiva está reformando las decisiones de compra de los hogares a medida que los consumidores vinculan la ingesta de micronutrientes con la inmunidad, el desarrollo cognitivo y la reducción del riesgo de enfermedades crónicas. Las directrices de fortificación obligatoria de abril de 2025 de Etiopía para aceites comestibles y harina surgieron de evidencia de que el 66% de las mujeres en edad reproductiva del país tienen deficiencia de uno o más micronutrientes, una estadística que impulsó a los responsables de políticas a ordenar la fortificación industrial en lugar de depender de campañas de suplementación con baja adherencia, según el Ministerio de Salud de la República Democrática Federal de Etiopía[1]Fuente: Ministerio de Salud de la República Democrática Federal de Etiopía, "Directrices de Fortificación Obligatoria para Aceites Comestibles y Harina," fmoh.gov.et. El programa de fortificación de Tata Trusts de India demostró que agregar vitaminas A y D al aceite comestible cuesta aproximadamente USD 0,0018 por kilogramo, un incremento insignificante que los procesadores pueden absorber sin generar resistencia del consumidor, pero que produce reducciones mensurables en la prevalencia de ceguera nocturna y raquitismo en los distritos de intervención. Esta rentabilidad está llevando a los gobiernos a ver la fortificación como una inversión de alto rendimiento en salud pública, particularmente donde el consumo de aceite básico es universal y la lealtad a la marca es lo suficientemente baja como para que los mandatos no distorsionen la competencia. La inversión de USD 26 millones de ADM el 15 de enero de 2026 en su instalación de Erlanger, Kentucky, para ampliar las capacidades de reformulación refleja el reconocimiento corporativo de que el 80% de los consumidores estadounidenses favorecen la reformulación de productos sobre la suplementación, y el 45% busca específicamente grasas saturadas reducidas, creando una doble oportunidad para fortificar mientras se mejoran los perfiles lipídicos.

Mayor adopción del enriquecimiento con vitaminas A, D, E y K

La fortificación con vitaminas liposolubles se está acelerando porque los aceites comestibles proporcionan una matriz lipídica ideal para la absorción, evitando los desafíos de biodisponibilidad que afectan a los fortificantes hidrosolubles en la harina o el arroz. La norma nacional GB/T 21123-2025 de China para aceites comestibles fortificados con vitamina A, que reemplazó la versión de 2007 y se aplica a los aceites de soya, colza, maní y maíz, exige envases opacos en recipientes de hasta 100 litros y prescribe pruebas de cromatografía líquida de alta eficiencia según GB 5009.82, lo que señala un cambio de directrices voluntarias a estándares de calidad exigibles, según la Administración de Normalización de China. Un proyecto de reglamento emitido en septiembre de 2025 propone además niveles de vitamina A de 4.000 a 8.000 microgramos por kilogramo y niveles de vitamina D de 50 a 100 microgramos por kilogramo para aceites vegetales, alineando la intensidad de fortificación de China con las recomendaciones de la Organización Mundial de la Salud y potencialmente desbloqueando un mercado donde el consumo per cápita de aceite supera los 20 kilogramos anuales, según el Centro Nacional de Evaluación de Riesgos de Inocuidad Alimentaria de China.

Cambio hacia aceites de origen vegetal y sostenibles

La migración de los consumidores hacia dietas de origen vegetal está creando un efecto halo para los aceites percibidos como mínimamente procesados y de origen sostenible, aunque esta tendencia también introduce competencia para las variantes fortificadas. El informe anual FY2024 de Wilmar International destacó que su segmento de Productos Alimenticios generó USD 28,83 mil millones en ingresos y vendió 33,0 millones de toneladas métricas, con posiciones de liderazgo en China, Indonesia, India, Vietnam, Sri Lanka y África, y señaló que su subsidiaria Goodman Fielder opera bajo una Política de Nutrición que prioriza reformulaciones más saludables, incluida la fortificación con ácidos grasos omega-3 y vitaminas. Sin embargo, el auge de los aceites prensados en frío, orgánicos y extra vírgenes comercializados bajo declaraciones de naturalidad crea una brecha de percepción: algunos consumidores ven la fortificación como adulteración en lugar de mejora, un encuadre que los procesadores deben contrarrestar mediante etiquetado transparente y certificaciones de terceros como ISO 22000 para la gestión de la inocuidad alimentaria. El Reglamento 1925/2006 de la Unión Europea permite la adición de vitaminas y minerales a los aceites comestibles, pero requiere el cumplimiento de los Anexos I y II, especificando las vitaminas permitidas —A, D, E, K, entre otras— y sus formas químicas, lo que estandariza las prácticas de fortificación pero también impone costos de cumplimiento que favorecen a los procesadores más grandes con experiencia regulatoria interna.

Regulaciones de fortificación obligatoria y subsidios

Los mandatos legislativos son el impulsor más potente, convirtiendo la fortificación de una iniciativa voluntaria de responsabilidad social corporativa en un requisito de cumplimiento básico que nivela el campo de juego competitivo. El Decreto Supremo 28094 de Bolivia, promulgado en 2005, exige la fortificación con vitamina A de todos los aceites vegetales comestibles vendidos en envases herméticamente sellados, otorga un plazo de cumplimiento de 90 días y asigna la aplicación a las autoridades municipales de salud, un modelo descentralizado que ha mantenido altas tasas de cumplimiento a pesar de la supervisión central limitada, según el Gobierno de Bolivia. La norma SNI 7709:2019 de Indonesia, que requiere 45 UI/g de vitamina A y logró un 68,42% de cumplimiento entre los molineros industriales entre 2021 y 2023, se ve socavada por el hecho de que solo el 14,99% de los hogares indonesios consume aceite envasado, con el 85% comprando aceite suelto o sin envasar en mercados húmedos donde la fortificación está ausente y la calidad no es verificable, una brecha estructural que la coalición Millers for Nutrition está abordando mediante subsidios de envasado y educación al consumidor. El Plan Operativo Nacional 2025-2030 de Egipto, lanzado en julio de 2025, prioriza la fortificación de la harina pero deja la fortificación del aceite comestible como voluntaria, una asimetría de política que refleja restricciones de economía política en las que las importaciones de aceite están dominadas por empresas estatales resistentes a los mandatos de adquisición de premezclas, según el Gobierno de Egipto. El marco de gobernanza regulatoria de 2024 de la Organización para la Cooperación y el Desarrollo Económicos para la fortificación alimentaria a gran escala identifica seis pilares —datos y evidencia, políticas y regulaciones, autorización, supervisión y aplicación, desarrollo de capacidades e incentivos— y señala que los proyectos piloto en Burkina Faso, India, Indonesia, Nigeria y Vietnam enfrentan desafíos comunes: capacidad de laboratorio inadecuada para pruebas de calidad, asignaciones presupuestarias insuficientes para la aplicación, controles de importación débiles que permiten que los productos no fortificados socaven a los procesadores que cumplen, impuestos a la importación de premezclas que inflan los costos de insumos y brechas de trazabilidad del aceite a granel que permiten la adulteración.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precio en estante más alto frente al aceite comestible convencional no fortificado | -0.8% | Mercados de bajos ingresos en Asia del Sur y África Subsahariana | Corto plazo (≤ 2 años) |

| Etiquetado complejo y variación regulatoria entre mercados | -0.5% | Global, especialmente en Oriente Medio y Norte de África y África Subsahariana dependientes de importaciones | Mediano plazo (2-4 años) |

| Competencia de aceites posicionados como naturales | -0.6% | Europa y América del Norte, emergente en Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Volatilidad de precios de materias primas en aceites base | -0.9% | Oriente Medio, Norte de África y África Subsahariana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Etiquetado complejo y variación regulatoria entre mercados

Los estándares de fortificación y los requisitos de etiquetado divergentes entre jurisdicciones imponen costos de cumplimiento que afectan desproporcionadamente a los exportadores medianos y a los actores regionales. La Resolución Conjunta 38/2025 de Argentina modificó los requisitos de alimentos fortificados para exigir que las vitaminas liposolubles aporten entre el 20% y el 50% del valor de referencia diario por porción, mientras que las vitaminas hidrosolubles deben aportar entre el 20% y el 100%, una especificidad que requiere reformulación para productos que anteriormente cumplían con umbrales anteriores. El Reglamento 1925/2006 de la Unión Europea armoniza las vitaminas permitidas y sus formas químicas en los estados miembros, pero los países individuales conservan discreción sobre los niveles máximos de fortificación: el Instituto Federal de Evaluación de Riesgos de Alemania propuso un límite de vitamina D de 7,5 microgramos por 100 gramos para aceites comestibles en 2024, mientras que Suecia y Bélgica exigen la fortificación de margarina y untables grasos pero dejan los aceites líquidos como voluntarios, creando un mosaico que complica la distribución paneuropea. El proyecto de reglamento de septiembre de 2025 de China que propone niveles de vitamina A de 4.000 a 8.000 microgramos por kilogramo y niveles de vitamina D de 50 a 100 microgramos por kilogramo para aceites vegetales introduce un nuevo obstáculo de cumplimiento para los procesadores multinacionales que deben conciliar los umbrales chinos con las recomendaciones de la Organización Mundial de la Salud y los estándares nacionales en sus mercados de origen, según el Centro Nacional de Evaluación de Riesgos de Inocuidad Alimentaria de China.

Volatilidad de precios de materias primas en aceites base

Las fluctuaciones en los precios de las materias primas comprimen los márgenes de los procesadores y desestabilizan los precios minoristas, socavando la previsibilidad que los gobiernos y los compradores institucionales requieren para compromisos de fortificación a largo plazo. El Índice de Precios de Aceites Vegetales de la FAO subió un 5,1% mes a mes en marzo de 2026 y se situó un 13,2% más alto interanual, con el aceite de palma alcanzando su nivel más alto desde mediados de 2022, el aceite de soya manteniéndose estable y el aceite de girasol subiendo debido a la escasez de suministro del Mar Negro exacerbada por las disrupciones geopolíticas. Las proyecciones de la Agencia de Protección Ambiental de los Estados Unidos de que la demanda de biocombustibles para aceite de soya y palma aumentará de 11,0 millones de toneladas métricas en 2025 a 17,9 millones de toneladas métricas en 2026 están restringiendo la disponibilidad de materias primas y empujando los precios del petróleo crudo a USD 110 por barril a mayo de 2026, creando un ciclo de retroalimentación donde los costos de energía inflan los precios de los aceites vegetales, que a su vez elevan los precios minoristas del aceite fortificado y reducen la demanda en mercados sensibles al precio[2]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Proyecciones de Demanda de Biocombustibles 2025-2026," epa.gov. La dependencia de Indonesia de premezclas importadas y materiales de envasado, ambos denominados en dólares estadounidenses, significa que la depreciación de la rupia amplifica la inflación de los costos de insumos, una dinámica que la coalición Millers for Nutrition está intentando mitigar mediante la adquisición masiva de premezclas y asociaciones de mezcla local, aunque el riesgo cambiario sigue siendo una exposición no cubierta para la mayoría de los procesadores pequeños y medianos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aceite: Dominio del Aceite de Palma frente al Impulso del Aceite de Girasol

El aceite de palma comandó una participación de mercado del 40,87% en 2025, una posición arraigada en su escala de cultivo en Indonesia y Malasia, su estable matriz lipídica para la retención de vitaminas liposolubles y su ventaja de costo sobre las alternativas en los mercados del sur y sudeste asiático donde el consumo per cápita supera los 15 kilogramos anuales. El aceite de canola y colza, popular en Canadá y el norte de Europa por sus favorables proporciones de omega-3 a omega-6, está ganando terreno a medida que los procesadores reformulan para declaraciones de salud cardíaca, con la apertura el 21 de abril de 2026 por parte de Cargill de una instalación de canola de 1 millón de toneladas métricas en Regina, Saskatchewan, que señala confianza en la demanda a largo plazo de aceites premium posicionados en salud. El aceite de mostaza, concentrado en el norte de India y Bangladesh, ocupa un nicho donde los formatos prensados en frío y los perfiles de sabor picante generan lealtad a la marca, aunque la adopción de la fortificación se rezaga debido a la producción artesanal a pequeña escala que carece de la infraestructura de mezcla para la incorporación consistente de premezclas. El lanzamiento en mayo de 2024 de Adani Wilmar del aceite de mostaza fortificado Fortune Pehli Dhaar apunta a este segmento, aprovechando el alcance de la empresa de 121 millones de hogares en India y su capacidad de planta integrada en Haryana que supera las 627.000 toneladas métricas para escalar la fortificación en una categoría tradicionalmente no fortificada.

Se prevé que el aceite de girasol crezca a una CAGR del 6,28% de 2026 a 2031, impulsado por la preferencia del consumidor por perfiles de sabor más ligeros en Europa del Este y América del Sur, y por la expansión del cultivo en Ucrania, Rusia y Argentina, a pesar de las disrupciones en el suministro del Mar Negro que empujaron los precios al alza a principios de 2026. El aceite de soya, el segundo segmento más grande, se beneficia de la infraestructura integrada de trituración y refinación en los Estados Unidos, Brasil y Argentina, pero enfrenta vientos en contra de los mandatos de biocombustibles que desvían las materias primas de las aplicaciones alimentarias, restringiendo el suministro y elevando los costos de insumos para los programas de fortificación. Otros aceites —coco, maní, sésamo— representan colectivamente la participación residual, sirviendo a cocinas regionales y aplicaciones especializadas donde la fortificación es técnicamente desafiante debido al alto contenido de grasas saturadas o económicamente inviable debido a los bajos volúmenes. La norma GB/T 21123-2025 de China, que se aplica a los aceites de soya, colza, maní y maíz pero excluye el aceite de palma y coco, refleja la priorización regulatoria de aceites con amplias bases de consumo e infraestructura de refinación establecida, un patrón que probablemente se repita a medida que otros gobiernos elaboren mandatos de fortificación, según la Administración de Normalización de China.

Por Tipo de Envase: Las Botellas Lideran, las Bolsas Ganan Terreno

Las botellas PET y HDPE representaron el 52,33% del volumen del envasado de aceites comestibles fortificados en 2025, favorecidas por su transparencia (que señala pureza), su capacidad de resellado y su compatibilidad con los lineales modernos del comercio minorista. El lanzamiento en mayo de 2026 por parte de Sidel de una botella PET soplada con láser para aceites comestibles, que pesa 16,5 gramos frente a los convencionales 20,5 gramos e incorpora 100% de PET reciclado, ilustra cómo la innovación en envases aborda tanto las presiones de costo como las de sostenibilidad[3]Fuente: Sidel, "Lanzamiento de Botella PET Ultraligera," sidel.com . La reducción de peso del 20% reduce las emisiones de transporte y el costo de material por unidad, lo que permite a las marcas mejorar los márgenes o trasladar los ahorros a los consumidores, una consideración crítica en mercados sensibles al precio. Las marcas que apuntan a los canales de comercio electrónico están experimentando con sellos a prueba de manipulaciones, códigos QR para trazabilidad y envases compactos que reducen los costos de envío y el riesgo de rotura, reconociendo que la CAGR del 5,84% del comercio minorista en línea requiere envases optimizados para la logística de última milla en lugar del atractivo en el lineal.

Las bolsas flexibles y los sobres están creciendo a una CAGR del 5,94% hasta 2031, la más rápida entre los tipos de envase, impulsados por su menor costo unitario, menor peso logístico y atractivo para los consumidores de bajos ingresos y rurales que compran en pequeñas cantidades para gestionar el flujo de caja. Los envases de hojalata y metal retienen un nicho en los canales de compra a granel, donde el envasado a granel y la vida útil prolongada justifican el mayor costo por unidad. Otros formatos de envase, incluidas las botellas de vidrio para segmentos premium y el bag-in-box para el servicio de alimentos, siguen siendo marginales, limitados por el costo y la complejidad de manejo. Las bolsas flexibles, aunque crecen rápidamente, enfrentan desafíos de percepción del consumidor en los segmentos premium, donde las botellas rígidas señalan calidad y presencia en el lineal; marcas como Emami Healthy & Tasty ofrecen aceites fortificados tanto en bolsas de 1 litro (Rs 140, USD 1,70) como en botellas para abarcar niveles de precio y canales de distribución. Los sobres (50-200 ml) se están proliferando en la India rural, África Subsahariana y el sudeste asiático, donde permiten la prueba a un costo inicial mínimo y se adaptan al comportamiento de compra diaria de los hogares con almacenamiento y refrigeración limitados. Sin embargo, la proliferación de sobres genera preocupaciones ambientales —residuos de plástico de un solo uso— y algunos gobiernos están considerando prohibiciones o impuestos sobre los envases de pequeño formato, un riesgo regulatorio que podría frenar el segmento de más rápido crecimiento.

Por Canal de Distribución: El Comercio Minorista Moderno Domina, el Comercio en Línea Crece con Fuerza

Los supermercados e hipermercados retuvieron el 65,44% de la distribución de aceites comestibles fortificados en 2025, reflejando su dominio en el comercio minorista organizado, su capacidad para llevar múltiples SKU y tamaños de envase, y su papel como lugares de confianza para las compras orientadas a la salud. Los supermercados e hipermercados responden expandiendo los aceites fortificados de marca propia, que ofrecen precios entre un 15% y un 20% más bajos que los equivalentes de marca al eliminar los gastos generales de marketing y aprovechar el poder de compra del minorista; la penetración de la marca propia en aceites fortificados alcanzó un estimado del 12% al 15% en el comercio minorista moderno europeo en 2025, frente al 8% al 10% en 2020. Las tiendas de conveniencia capturan compras por impulso y compras de reposición en áreas urbanas, pero su espacio limitado en los lineales restringe la proliferación de SKU y favorece a las marcas establecidas con alta rotación. Otros canales, incluidas las tiendas tradicionales kirana en India, los mercados húmedos en el sudeste asiático y las ventas puerta a puerta, siguen siendo significativos en términos de volumen, pero están desatendidos por los aceites fortificados debido a la falta de infraestructura de cadena de frío, educación al consumidor e incentivos para que los minoristas almacenen SKU de precio premium. Las tiendas de conveniencia, limitadas a entre 200 y 500 SKU, priorizan los artículos de alta rotación y a menudo solo almacenan una o dos marcas de aceite fortificado, lo que hace que la negociación de espacio en el lineal y los incentivos al distribuidor sean críticos para los actores más pequeños. Los canales de comercio tradicional —kiranas, mercados húmedos— dominan el volumen en India e Indonesia, pero la penetración del aceite fortificado sigue siendo baja debido a la sensibilidad al precio, la falta de refrigeración (que acelera la degradación de vitaminas en aceites no encapsulados) y el desconocimiento de los minoristas sobre los beneficios de la fortificación.

Las tiendas minoristas en línea se están acelerando a una CAGR del 5,84% hasta 2031, impulsadas por modelos de suscripción, marcas directas al consumidor que evitan los márgenes del comercio tradicional y los cambios en el comportamiento de compra de comestibles inducidos por la pandemia que han demostrado ser duraderos. Las plataformas de comercio electrónico de comestibles en India (BigBasket, Amazon Fresh) y el sudeste asiático (Lazada, Shopee) ahora ofrecen descuentos por suscripción del 10% al 15% en aceites fortificados, asegurando compras repetidas y reduciendo los costos de adquisición por pedido, un modelo que las marcas de bienes de consumo masivo establecidas encuentran difícil de replicar sin canibalizar las relaciones minoristas existentes. Las marcas de aceite fortificado directas al consumidor invierten los ahorros de suscripción en educación al consumidor (videos de recetas, seminarios web de nutrición, asociaciones con influenciadores), creando un ciclo virtuoso donde un mayor compromiso impulsa la retención y el boca a boca. El crecimiento del comercio minorista en línea no es uniforme: está concentrado en ciudades de primer y segundo nivel con entrega confiable de última milla, mientras que las áreas rurales, donde las deficiencias de micronutrientes suelen ser más agudas, siguen siendo desatendidas por el comercio electrónico, perpetuando una discrepancia geográfica entre la necesidad y el acceso. Programas gubernamentales como el logotipo +F de la FSSAI de India y la distribución subsidiada de Minyakita de Indonesia están intentando cerrar esta brecha mediante materiales en el punto de venta, capacitación de minoristas y apoyo de precios, pero la ampliación sigue siendo lenta.

Análisis Geográfico

Asia-Pacífico representó el 54,78% de los ingresos globales de aceites comestibles fortificados en 2025, respaldado por iniciativas gubernamentales a gran escala y una creciente conciencia sobre la salud. Los programas clave incluyen el esquema del logotipo +F de la FSSAI de India, el mandato de fortificación de aceite de palma SNI 7709 de Indonesia y la creciente demanda de la clase media en expansión de China de productos de salud preventiva. En India, el consumo per cápita de aceite comestible de aproximadamente 19 kg anuales, combinado con una población que supera los 1.400 millones, crea una escala de mercado sustancial, donde incluso la penetración incremental de aceites fortificados se traduce en decenas de millones de hogares, apoyando inversiones en capacidad de refinación dedicada e infraestructura de distribución regional, según el USDA FAS. El programa Minyakita de Indonesia distribuyó más de 2 millones de litros de aceite de palma fortificado subsidiado por mes en 2025, logrando un alcance significativo entre los consumidores de menores ingresos, mientras que la reducción del envasado a granel del 42% al 6,5% entre 2020 y 2025 refleja una rápida formalización del mercado, según lo informado por BPOM Indonesia. En China, aunque el consumo per cápita de aceites fortificados sigue siendo relativamente limitado, la demanda está aumentando junto con la urbanización y el crecimiento de los ingresos; sin embargo, los plazos de aprobación regulatoria de 12 a 18 meses continúan restringiendo la entrada al mercado de nuevos productos. En mercados desarrollados como Japón y Corea del Sur, la alta conciencia del consumidor sobre los beneficios de los micronutrientes está equilibrada por una preferencia por aceites mínimamente procesados, creando oportunidades de nicho para variantes fortificadas posicionadas en torno a la biodisponibilidad y la estabilidad. Mientras tanto, King Rice Oil Group de Tailandia invirtió 1.500 millones de baht (USD 43 millones) en noviembre de 2024 para ampliar la capacidad de producción, apuntando a ingresos de 10.000 millones de baht (USD 286 millones) para 2030, reflejando expectativas de creciente demanda de aceites funcionales como el aceite de salvado de arroz enriquecido con orizanol. Australia y Nueva Zelanda siguen siendo mercados relativamente pequeños con marcos de fortificación voluntaria, aunque sus estrictos estándares de inocuidad alimentaria proporcionan un entorno para validar productos de aceite fortificado premium antes de una expansión regional más amplia.

Se espera que la región de Oriente Medio y África registre el crecimiento más rápido, con una CAGR proyectada del 5,75% hasta 2031, impulsada por la expansión de los programas de fortificación obligatoria y las estrategias nacionales de nutrición. Países como Arabia Saudita, los Emiratos Árabes Unidos, Egipto y Etiopía están integrando los aceites comestibles fortificados en iniciativas de salud pública como la alimentación escolar y los programas de nutrición materna. Los proyectos de normas de febrero de 2026 de Arabia Saudita para la fortificación con vitaminas A y D, si se implementan, requerirán reformulación en todo el mercado de aceites comestibles, convirtiendo efectivamente la fortificación en un requisito básico en lugar de un punto de diferenciación, según la Autoridad Saudita de Alimentos y Medicamentos. Las directrices de fortificación obligatoria de abril de 2025 de Etiopía, alineadas con los estándares de la Organización Mundial de la Salud y respaldadas por el monitoreo del cumplimiento mediante muestreo aleatorio, señalan un cambio regional más amplio hacia marcos obligatorios, según lo señalado por el Instituto de Salud Pública de Etiopía. Los mercados de gran población como Nigeria y Egipto presentan importantes oportunidades de volumen; sin embargo, las estructuras minoristas fragmentadas, los canales de distribución informales y las limitaciones de divisas plantean desafíos para la fijación de precios y la eficiencia de la cadena de suministro. En contraste, el sector minorista más desarrollado de Sudáfrica, liderado por grandes cadenas como Shoprite, Pick n Pay y Woolworths, proporciona un punto de entrada relativamente estructurado, aunque la competencia sigue siendo intensa y la sensibilidad al precio es alta. Los países del Consejo de Cooperación del Golfo se benefician de altos niveles de ingreso per cápita e iniciativas de salud lideradas por el gobierno, pero siguen siendo dependientes de las importaciones, lo que aumenta la exposición a la volatilidad de los precios globales. Mercados como Marruecos y Turquía, influenciados tanto por los marcos regulatorios europeos como por los regionales, presentan oportunidades para las empresas capaces de navegar los requisitos de doble cumplimiento.

América del Norte y Europa juntas representaron una participación significativa de los ingresos globales de aceites comestibles fortificados en 2025, caracterizadas por regímenes de fortificación voluntaria, estrictos estándares de etiquetado y una clara segmentación entre productos de mercado masivo y premium. En Canadá, las actualizaciones regulatorias de 2025 aumentaron los niveles de fortificación con vitamina D en la margarina a 26 µg por 100 g e introdujeron el etiquetado obligatorio en el frente del envase a partir del 1 de enero de 2026, apoyando la demanda de productos posicionados en transparencia y beneficios para la salud, según Health Canada. En los Estados Unidos, aunque la conciencia sobre la deficiencia de vitamina D sigue siendo alta, particularmente en las regiones del norte, el mercado enfrenta una fuerte competencia de los suplementos dietéticos, que ofrecen dosis más altas y formatos de administración específicos. Europa opera bajo el Reglamento (CE) N.º 1925/2006, que permite la fortificación pero permite a los estados miembros individuales imponer restricciones adicionales, lo que resulta en un entorno regulatorio fragmentado. Por ejemplo, Finlandia y Suecia exigen la fortificación en ciertas categorías, mientras que Alemania, Francia y el Reino Unido mantienen enfoques voluntarios. Los Países Bajos aplican controles más estrictos a través de su Decreto de la Ley de Productos Básicos, limitando las adiciones de vitaminas y estableciendo umbrales de ingesta, lo que complica las estrategias de distribución transfronteriza. Tanto en América del Norte como en Europa, los segmentos premium como los aceites prensados en frío y orgánicos obtienen primas de precio del 20% al 30%, atrayendo a consumidores que priorizan los atributos naturales del producto sobre la fortificación, lo que requiere que los productores de aceite fortificado enfaticen los beneficios mensurables para la salud y la biodisponibilidad de los nutrientes. En América del Sur, los mercados liderados por Brasil, Argentina y Chile están cambiando gradualmente hacia políticas de fortificación más estructuradas; la enmienda regulatoria de julio de 2025 de Argentina simplificó los procesos de aprobación para alimentos fortificados sin exigir su adopción, mientras que la gran población de Brasil y los programas de nutrición pública crean oportunidades para la distribución de aceite fortificado, aunque dentro de un contexto de volatilidad económica y fluctuaciones cambiarias.

Panorama Competitivo

El mercado de aceites comestibles fortificados exhibe una concentración moderada, con cinco actores líderes —Cargill, Archer-Daniels-Midland, Bunge, Adani Wilmar y Ruchi Soya— que controlan una participación combinada estimada del 35% al 40%, dejando un espacio sustancial para especialistas regionales, participantes de marca propia y proveedores de ingredientes que se integran hacia adelante en productos de marca. La intensidad competitiva está aumentando a medida que proveedores de ingredientes como BASF y AAK aprovechan su propiedad intelectual de formulación para co-envasar o lanzar mezclas fortificadas propietarias, comprimiendo los márgenes de los refinadores puros que carecen de distribución orientada al consumidor o diferenciación técnica. Las premezclas estabilizadas de vitaminas A y D de BASF, diseñadas para la refinación a alta temperatura, permiten a los productores de aceite fortificar en la etapa de refinería, simplificando la logística y reduciendo el riesgo de contaminación, una capacidad que los actores más pequeños tienen dificultades para replicar sin infraestructura dedicada de I+D y control de calidad.

La empresa conjunta de octubre de 2025 de AAK con KLK para construir una refinería de aceites y grasas especiales en Pasir Gudang, Malasia, con una puesta en marcha prevista para 2028 y plena utilización para 2029, señala un compromiso a largo plazo con los aceites fortificados y funcionales en el sudeste asiático, una región donde el dominio del aceite de palma y los mandatos gubernamentales crean condiciones favorables para la escala. Los patrones estratégicos se agrupan en torno a tres arquetipos: (1) líderes en volumen que persiguen el liderazgo en costos a través de la escala de refinación y la amplitud de distribución (Cargill, ADM, Bunge); (2) campeones regionales que aprovechan el valor de marca local y las relaciones gubernamentales (Adani Wilmar en India, Sime Darby en Malasia); y (3) especialistas premium que apuntan a consumidores urbanos conscientes de la salud con mezclas fortificadas multifuncionales (Emami Healthy & Tasty, KRBL India Gate Uplife). Las oportunidades de espacio en blanco incluyen la fortificación del aceite de mostaza en India y Bangladesh, el enriquecimiento del aceite de canola en Canadá y las variantes de aceite de palma rojo en África Occidental, segmentos donde existe la preferencia del consumidor y la infraestructura de la cadena de suministro, pero las ofertas fortificadas siguen siendo subdesarrolladas. Los disruptores emergentes incluyen marcas de comercio electrónico directas al consumidor que evitan los márgenes del comercio tradicional e invierten los ahorros en educación al consumidor, modelos de suscripción y asociaciones con influenciadores, creando un ciclo virtuoso donde un mayor compromiso impulsa la retención y el boca a boca.

La tecnología es un campo de batalla clave: las técnicas de encapsulación (secado por atomización, nanoemulsión) que protegen la estabilidad de las vitaminas durante la cocción permiten a las marcas sustentar declaraciones de "potencia garantizada" con datos de laboratorio de terceros, un diferenciador que justifica precios premium en entornos minoristas competitivos. Los aceites fortificados de marca propia, ofrecidos por cadenas de supermercados con descuentos del 15% al 20% frente a los equivalentes de marca, alcanzaron una penetración del 12% al 15% en el comercio minorista moderno europeo en 2025, presionando a los actores de marca para que inviertan en innovación (mezclas multivitamínicas, beneficios funcionales) o acepten la compresión de márgenes. El cumplimiento regulatorio es una ventaja competitiva emergente: las marcas con equipos dedicados de asuntos regulatorios pueden navegar el mosaico de estándares de fortificación, regulaciones de declaraciones de nutrientes y requisitos de etiquetado entre jurisdicciones, lo que permite una entrada más rápida al mercado y un alcance geográfico más amplio que los actores más pequeños que carecen de esta capacidad. La concentración moderada del mercado y el panorama minorista fragmentado sugieren que la actividad de fusiones y adquisiciones se acelerará a medida que los líderes en volumen busquen adquirir marcas regionales con distribución establecida y confianza del consumidor, mientras que los proveedores de ingredientes se integran hacia adelante para capturar los márgenes aguas abajo.

Líderes de la Industria de Aceites Comestibles Fortificados

Cargill Inc

Archer-Daniels-Midland (ADM)

AWL Agri Business Ltd

Bunge Ltd

Fuji Oil Holdings Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Sidel lanzó una botella PET soplada con láser para aceites comestibles, que pesa 16,5 gramos frente a los convencionales 20,5 gramos e incorpora 100% de PET reciclado, logrando una reducción de peso del 20% que reduce las emisiones de transporte y el costo de material por unidad.

- Octubre 2025: Adani Wilmar introdujo el aceite de girasol Fortune con una declaración de "17% menos absorción de aceite", posicionando el producto fortificado en la intersección de la salud y la economía.

- Julio 2025: India Gate Foods lanzó una campaña presentando India Gate Uplife Gut Pro Oil, el primer aceite de cocina del país fortificado con Pro Digest. El aceite contiene antioxidantes naturales y propiedades antiinflamatorias para ayudar a la digestión. Este producto forma parte de la gama de bienestar Uplife de la empresa. La marca desarrolló este producto basándose en investigación del consumidor y beneficios funcionales para diferenciarse en el mercado.

- Junio 2025: Marico lanzó el aceite Saffola prensado en frío, comercializado por su procesamiento mínimo y la retención de antioxidantes naturales. Si bien no está explícitamente fortificado, el producto compite directamente con las variantes fortificadas por los consumidores conscientes de la salud, obligando a las marcas de aceite fortificado a articular por qué las vitaminas añadidas ofrecen resultados superiores frente a los nutrientes que se producen de forma natural.

Alcance del Informe Global del Mercado de Aceites Comestibles Fortificados

El aceite comestible fortificado se refiere a los aceites de cocina enriquecidos con vitaminas y nutrientes esenciales, como las vitaminas A y D, para mejorar el valor nutricional y abordar las deficiencias dietéticas. El mercado de aceites comestibles fortificados está segmentado por tipo de aceite, tipo de envase, canal de distribución y geografía. Por tipo de aceite, el mercado incluye aceite de palma, aceite de soya, aceite de girasol, aceite de canola/colza, aceite de mostaza y otros aceites. Según el tipo de envase, el mercado se categoriza en botellas PET/HDPE, bolsas flexibles y sobres, envases de hojalata/metal y otros formatos de envase. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales. Geográficamente, el informe cubre América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África, con tamaños de mercado y pronósticos para cada región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD millones) y el volumen (Litros).

| Aceite de Palma |

| Aceite de Soya |

| Aceite de Girasol |

| Aceite de Canola/Colza |

| Aceite de Mostaza |

| Otros |

| Botellas PET/HDPE |

| Bolsas Flexibles y Sobres |

| Envases de Hojalata/Metal |

| Otros |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Aceite | Aceite de Palma | |

| Aceite de Soya | ||

| Aceite de Girasol | ||

| Aceite de Canola/Colza | ||

| Aceite de Mostaza | ||

| Otros | ||

| Por Tipo de Envase | Botellas PET/HDPE | |

| Bolsas Flexibles y Sobres | ||

| Envases de Hojalata/Metal | ||

| Otros | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de aceites comestibles fortificados y dónde estará en 2031?

El tamaño del mercado de aceites comestibles fortificados es de USD 14,01 mil millones en 2026 y se prevé que alcance USD 17,44 mil millones en 2031, reflejando una CAGR del 4,49% durante 2026-2031

¿Qué tipo de aceite lidera las ventas globales de productos fortificados?

El aceite de palma mantiene el liderazgo con una participación del 40,87% del mercado de aceites comestibles fortificados en 2025 gracias a su ventaja de costo y la estabilidad de las vitaminas.

¿Qué región crecerá más rápido hasta 2031?

Se proyecta que Oriente Medio y África registre una CAGR del 5,75% de 2026 a 2031 a medida que Etiopía, Nigeria y otros países aplican nuevos mandatos.

¿Qué soluciones de envasado están ganando terreno?

Las botellas de PET reciclado ligeras y los pequeños sobres flexibles se están expandiendo más rápidamente, estos últimos a una CAGR del 5,94%, impulsados por la asequibilidad rural y las normas de economía circular.

Última actualización de la página el: