Tamaño y Participación del Mercado de Cartoncillo de Bélgica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

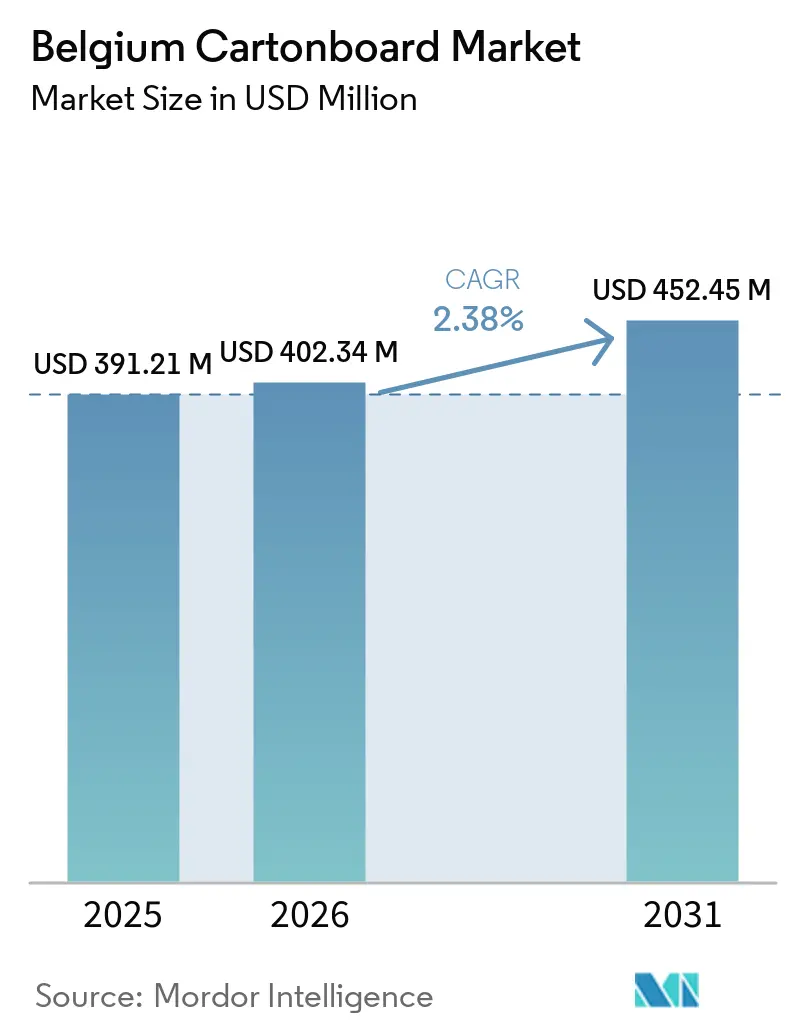

| Tamaño del mercado en el año base (2025) | 391.21 Millones de dólares |

| Tamaño del Mercado (2026) | 402.34 Millones de dólares |

| Tamaño del Mercado (2031) | 452.45 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartoncillo de Bélgica por Mordor Intelligence

Se espera que el tamaño del Mercado de Cartoncillo de Bélgica aumente de USD 391,21 millones en 2025 a USD 402,34 millones en 2026 y alcance USD 452,45 millones en 2031, creciendo a una CAGR del 2,38% durante 2026-2031.

El mercado de cartoncillo de Bélgica se expande a un ritmo moderado porque la demanda está vinculada más a las actualizaciones de especificaciones que al crecimiento general del volumen. El mayor cambio proviene del Reglamento de la UE sobre Envases y Residuos de Envases, que está orientando a los compradores belgas hacia grados reciclables y libres de PFAS, y está modificando los estándares de adquisición en toda la cadena de envases alimentarios y de consumo. La sólida base farmacéutica del país también otorga al mercado de cartoncillo de Bélgica un perfil de calidad distintivo, ya que el envasado de medicamentos requiere cartones secundarios serializados, conformes y altamente consistentes. Al mismo tiempo, los costes energéticos, los costes de fibra y la nueva capacidad europea de cartoncillo mantienen las condiciones de precios difíciles para productores y convertidores. Esa combinación deja al mercado de cartoncillo de Bélgica con un crecimiento estable, estándares de calificación más estrictos y mejores oportunidades para los proveedores que pueden ofrecer conformidad normativa, rendimiento de barrera y suministro fiable.

Conclusiones Clave del Informe

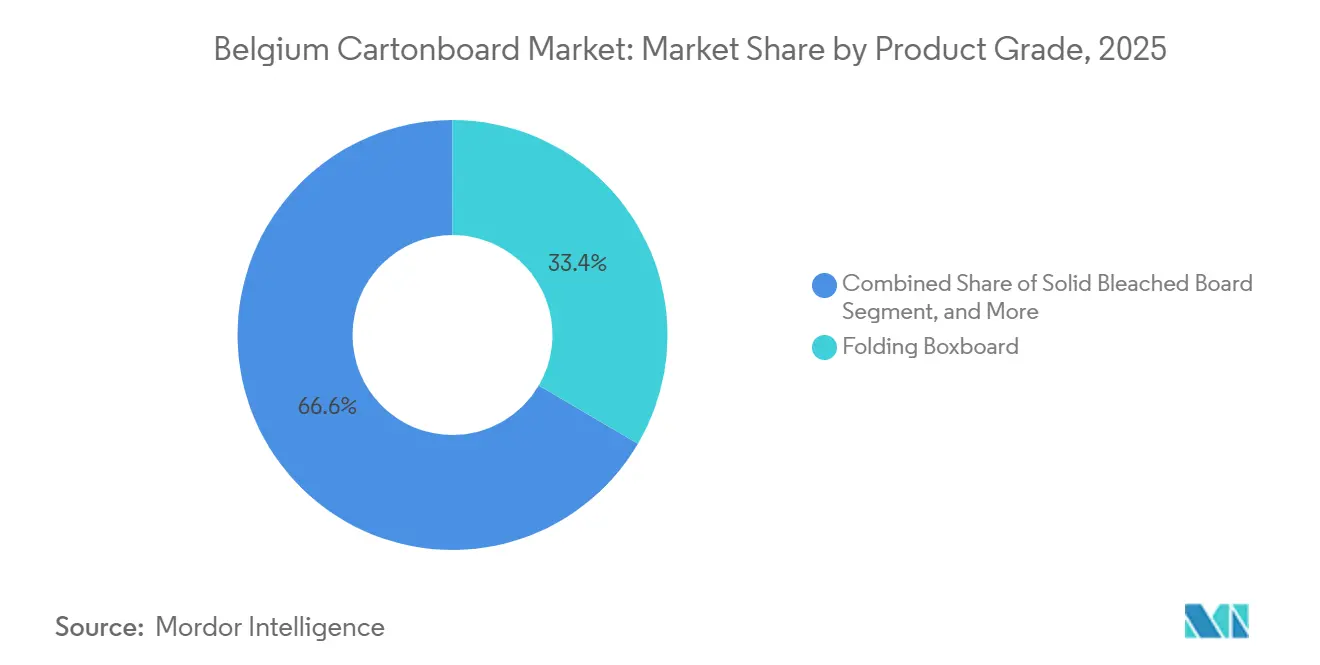

- Por grado de producto, el cartón plegable representó el 33,43% de la participación del mercado de cartoncillo de Bélgica en 2025, mientras que se prevé que el cartón para servicio de alimentos se expanda a una CAGR del 5,91% hasta 2031.

- Por formato de envase, las cajas plegables representaron el 69,67% del tamaño del mercado de cartoncillo de Bélgica en 2025, mientras que se proyecta que otros formatos de envase crezcan a una CAGR del 6,32% hasta 2031.

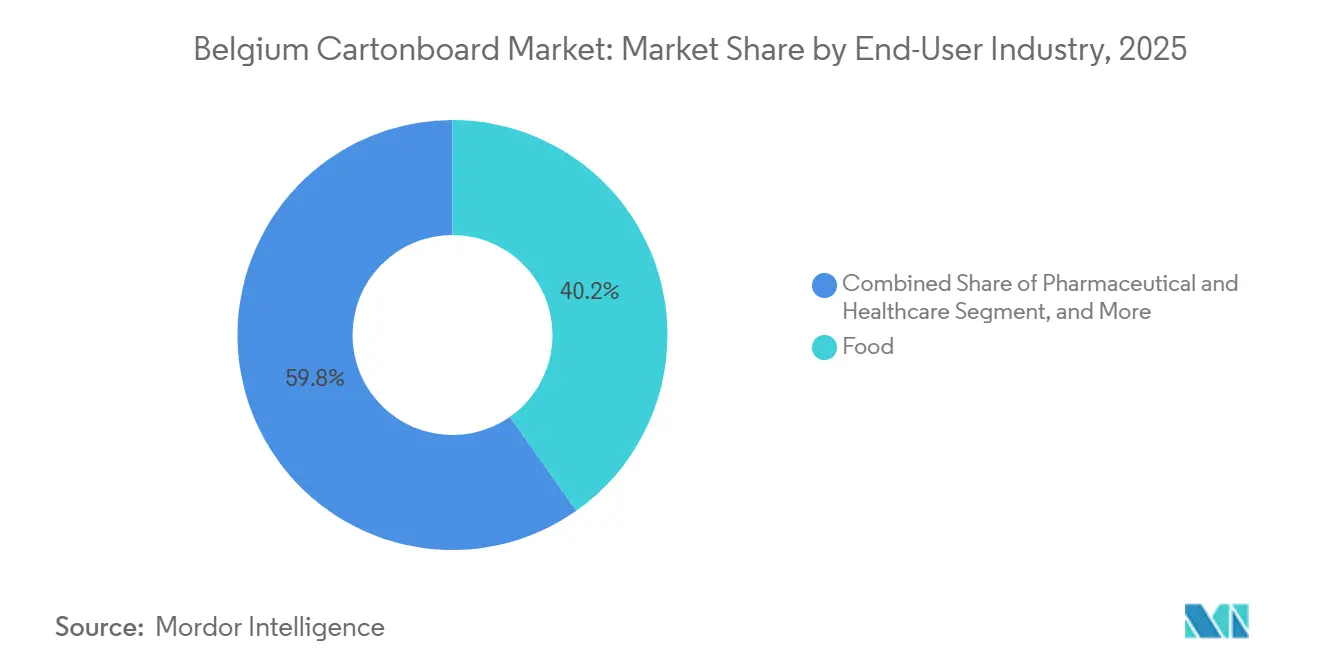

- Por industria usuaria final, la alimentación representó una participación del 40,23% en 2025, mientras que se espera que el envasado farmacéutico y sanitario avance a una CAGR del 6,09% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartoncillo de Bélgica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición de Plástico a Fibra bajo el Reglamento de Envases y Residuos de Envases y los Objetivos de Sostenibilidad del Comercio Minorista | +0.7% | En toda la UE, Bélgica como mercado de cumplimiento anticipado del Reglamento de Envases y Residuos de Envases | Corto plazo (≤ 2 años) |

| Demanda Estable de Cartones para Alimentación y Bebidas | +0.5% | Nacional, concentrada en los clústeres de procesamiento de alimentos de Flandes y la Región de Bruselas-Capital | Medio plazo (2-4 años) |

| Serialización Farmacéutica e Intensidad del Envasado para Exportación | +0.4% | Nacional, con efecto expansivo hacia las plantas de envasado farmacéutico orientadas a la exportación en Amberes, Gante y Lieja | Medio plazo (2-4 años) |

| Alta Preparación para la Recogida y el Reciclaje de Papel y Cartón | +0.3% | Nacional, con influencia del marco en todo el Benelux | Largo plazo (≥ 4 años) |

| Rediseño de Barrera Libre de PFAS en Envases para Servicio de Alimentos y Packs Refrigerados | +0.2% | En toda la UE, canales de servicio de alimentos y logística refrigerada de Bélgica | Corto plazo (≤ 2 años) |

| Conversión de Multienvases de Bebidas de Película Retráctil a Cartoncillo | +0.1% | Nacional, concentrada en el sector cervecero y de bebidas belga | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición de Plástico a Fibra bajo el Reglamento de Envases y Residuos de Envases y los Objetivos de Sostenibilidad del Comercio Minorista

El mercado de cartoncillo de Bélgica está siendo reconfigurado por el Reglamento de Envases y Residuos de Envases porque la normativa se aplica en todos los estados miembros de la UE a partir del 12 de agosto de 2026 y modifica qué formatos de envase siguen siendo aceptables en los canales de venta minorista de alimentos y de servicio de alimentos.[1]Comisión Europea, "Residuos de Envases," Comisión Europea, environment.ec.europa.eu El artículo 5 también establece límites estrictos de PFAS para los envases en contacto con alimentos, lo que supone un desafío directo para los sistemas de barrera antigrasa heredados utilizados en formatos de cartoncillo en toda Europa. Los compradores belgas de envases están, por tanto, alejándose de los formatos con alto contenido en plástico y orientándose hacia estructuras de cartoncillo que puedan superar las revisiones de reciclabilidad y conformidad química con menor riesgo de rediseño. Este cambio es relevante en envases para sándwiches, mangas para panadería, bandejas para productos frescos y formatos de alimentos refrigerados, donde el cartoncillo ya no compite únicamente en coste sino también en adecuación normativa.[2]Unión Europea, "Reglamento (UE) 2025/40 del Parlamento Europeo y del Consejo de 19 de diciembre de 2024 sobre Envases y Residuos de Envases," EUR-Lex, eur-lex.europa.eu La orientación sectorial también indica que la mayoría de los envases de papel y cartón ya se encuentran dentro de los límites de PFAS del Reglamento de Envases y Residuos de Envases, lo que proporciona a los convertidores belgas una base de conformidad utilizable para muchas aplicaciones. El trabajo pendiente se concentra en aplicaciones de recubrimiento premium y de contacto directo, donde la reformulación y los ensayos seguirán configurando el mercado de cartoncillo de Bélgica hasta 2027.

Demanda Estable de Cartones para Alimentación y Bebidas

El mercado de cartoncillo de Bélgica continúa beneficiándose de una base estable de alimentación y bebidas porque el país combina el consumo local con una densa red de procesamiento orientada a la exportación. Los productores belgas de alimentos y bebidas también valoran el suministro de envases local y de mercados cercanos porque los plazos de entrega y los cambios de formato importan en los programas de venta minorista con actualizaciones frecuentes de diseño. El argumento comercial del cartoncillo es visible en el envasado cervecero, donde los formatos de multienvase técnicamente exigentes están siendo rediseñados para eliminar el plástico sin sacrificar la resistencia del envase. El multienvase de cerveza Leffe desarrollado con Graphic Packaging International demuestra que el cartón plegable puede soportar cargas de botellas de vidrio pesadas y al mismo tiempo cumplir los objetivos de marca y sostenibilidad. Esto es relevante para el mercado de cartoncillo de Bélgica porque la demanda alimentaria no está impulsada únicamente por el tonelaje, sino que también está respaldada por mejores gráficos, mayor impacto en el lineal y especificaciones de cartoncillo mejoradas. Como resultado, los grados de mayor calibre y mejor acabado continúan manteniendo su valor incluso cuando el gasto del consumidor no es especialmente sólido.

Serialización Farmacéutica e Intensidad del Envasado para Exportación

El mercado de cartoncillo de Bélgica tiene un suelo de demanda inusual en el envasado farmacéutico porque las exportaciones de medicamentos y las normas de conformidad mantienen elevadas las necesidades de cartones secundarios incluso cuando otras categorías de envases se ralentizan. La prórroga de verificación de medicamentos de Bélgica finalizó el 9 de febrero de 2025, lo que incorporó el envasado de medicamentos con receta a la plena implementación de las características de seguridad en el marco de la Directiva sobre Medicamentos Falsificados. Esto significa que cada cartón debe admitir codificación serializada, identificación de lote, datos de caducidad, evidencia de manipulación y consistencia de impresión que pueda verificarse en operaciones de alta velocidad. Bélgica también ocupó el tercer lugar en exportaciones farmacéuticas de la UE en 2025 con EUR 38.500 millones, o USD 45.100 millones, lo que explica por qué la intensidad del envasado es elevada en relación con el tamaño de la economía doméstica. No se trata de un paso de conformidad puntual, ya que los estándares de legibilidad y los requisitos de trazabilidad crean una necesidad recurrente de compatibilidad entre cartoncillo, impresión y conversión. Esto mantiene al mercado de cartoncillo de Bélgica estrechamente vinculado a los grados de cartón premium y eleva la barrera de entrada para los proveedores que carecen de capacidad de validación farmacéutica.

Alta Preparación para la Recogida y el Reciclaje de Papel y Cartón

El mercado de cartoncillo de Bélgica se beneficia de uno de los sistemas de recuperación de papel y envases más sólidos de Europa, lo que respalda la economía de los grados de fibra reciclada de manera práctica. El envasado comercial de papel y cartón alcanzó una tasa de reciclaje del 107,7% en 2024, mientras que el papel y cartón doméstico alcanzó el 152%, con la brecha de notificación reflejando volúmenes de recogida que superan los volúmenes de envases formalmente declarados. Los ciudadanos belgas también clasificaron 24,7 kg de papel y cartón por persona en 2024, y el 99% de los envases de un solo uso en el mercado era reciclable a finales de año. Esa infraestructura respalda el cartón estucado con liner blanco y los grados con contenido reciclado porque los convertidores pueden señalar vías de recogida y reciclaje locales creíbles cuando los clientes solicitan evidencias. También reduce parte de la prima de coste que de otro modo podría frenar el cartoncillo de fibra reciclada en aplicaciones orientadas al consumidor. El mercado de cartoncillo de Bélgica tiene, por tanto, una ventaja de circularidad que respalda la adopción a largo plazo de soluciones con contenido reciclado bajo normas de envases de la UE más estrictas.

Res*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Coste de Energía y Fibra en Europa | -0.5% | En toda la UE, Bélgica como centro de fabricación dependiente de la importación de energía | Corto plazo (≤ 2 años) |

| Penalizaciones de Reciclabilidad para Estructuras Recubiertas Complejas | -0.2% | En toda la UE, concentradas en los segmentos de envasado alimentario y farmacéutico belgas | Medio plazo (2-4 años) |

| Carga de Conformidad y Documentación bajo el Reglamento de Envases y Residuos de Envases y las Normas de Contacto con Alimentos | -0.1% | Nacional, con implicaciones para la cadena de suministro transfronteriza | Corto plazo (≤ 2 años) |

| Modelos de Reutilización en Canales Seleccionados de Servicio de Alimentos | -0.1% | Nacional, concentrados en el servicio de alimentos de la Región de Bruselas-Capital y cadenas de restauración rápida | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Coste de Energía y Fibra en Europa | -0.5% | En toda la UE, Bélgica como centro de fabricación dependiente de la importación de energía | Corto plazo (≤ 2 años) |

| Penalizaciones de Reciclabilidad para Estructuras Recubiertas Complejas | -0.2% | En toda la UE, concentradas en los segmentos de envasado alimentario y farmacéutico belgas | Medio plazo (2-4 años) |

| Carga de Conformidad y Documentación bajo el Reglamento de Envases y Residuos de Envases y las Normas de Contacto con Alimentos | -0.1% | Nacional, con implicaciones para la cadena de suministro transfronteriza | Corto plazo (≤ 2 años) |

| Modelos de Reutilización en Canales Seleccionados de Servicio de Alimentos | -0.1% | Nacional, concentrados en el servicio de alimentos de la Región de Bruselas-Capital y cadenas de restauración rápida | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Coste de Energía y Fibra en Europa

El mercado de cartoncillo de Bélgica está expuesto a las fluctuaciones europeas de los costes de energía y fibra porque muchos convertidores belgas dependen del cartoncillo adquirido a fábricas regionales en lugar de contar con producción local totalmente integrada. Los precios europeos del papel para envases aumentaron hasta EUR 100 por tonelada en abril de 2026, ya que los costes del gas natural, los precios del cartón recuperado y las presiones logísticas se incrementaron simultáneamente. Los grados de fibra reciclada son especialmente sensibles porque el cartón reciclado estucado tiene una dependencia del gas mucho mayor que el cartón plegable en condiciones normales de operación. Fastmarkets señaló que un aumento de EUR 10 por MWh en los precios del gas puede añadir hasta EUR 20 por tonelada a los costes de producción del cartón estucado con liner blanco, frente a EUR 5 por tonelada para el cartón plegable. Mayr-Melnhof describió el contexto del mercado en 2026 como persistentemente desafiante, con exceso de capacidad estructural y competencia intensa, lo que ayuda a explicar por qué la traslación de costes ha seguido siendo difícil. El resultado es una presión recurrente sobre los márgenes en el mercado de cartoncillo de Bélgica, especialmente para los convertidores que atienden contratos a largo plazo donde los ajustes de precios son más lentos que los cambios en los costes de los insumos.

Penalizaciones de Reciclabilidad para Estructuras Recubiertas Complejas

El mercado de cartoncillo de Bélgica también se enfrenta a una restricción técnica porque no todas las estructuras de cartoncillo recubiertas o laminadas seguirán siendo igualmente aceptables bajo las futuras normas de reciclabilidad. El Reglamento de Envases y Residuos de Envases exige que los envases comercializados en la UE sean reciclables de manera económicamente viable para 2030, lo que eleva el listón de conformidad para los formatos multicapa que utilizan recubrimientos poliméricos, papel de aluminio o pilas de barrera complejas. Esto crea una presión directa en los usos farmacéuticos y de contacto con alimentos, donde el rendimiento de barrera y sellado a menudo depende de recubrimientos especializados. Los convertidores belgas pueden, por tanto, necesitar invertir en reformulación, calificación y pruebas con clientes en un período corto, mientras siguen protegiendo el rendimiento del producto y la integridad del envase. La transición no es completamente negativa porque los sistemas de barrera libres de PFAS y de base biológica se están expandiendo, pero el cambio sigue planteando riesgos de ejecución a corto plazo. Para el mercado de cartoncillo de Bélgica, el principal desafío es el calendario, porque los clientes quieren estructuras conformes rápidamente mientras los convertidores aún necesitan calidad fiable y coste competitivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Producto: El Cartón Plegable Lidera Mientras el Cartón para Servicio de Alimentos se Expande Rápidamente

El cartón plegable representó el 33,43% de la participación del mercado de cartoncillo de Bélgica en 2025, lo que lo mantuvo por delante de todos los demás grados de producto en el país. El cartón plegable sigue siendo el grado principal en el mercado de cartoncillo de Bélgica porque combina calidad de impresión, rigidez y eficiencia de conversión de una manera que funciona en envases de alimentación, farmacéuticos y cosméticos. El grado es especialmente adecuado para cartones farmacéuticos, donde el plegado consistente, las superficies de impresión limpias y la estabilidad dimensional respaldan los requisitos de envasado serializado. El cartón blanqueado sólido continúa sirviendo a aplicaciones sensibles a la higiene, especialmente donde las expectativas de calidad de contacto directo y la apariencia premium son ambas importantes. El cartón sin blanquear sólido sigue siendo relevante en la industria del cartoncillo de Bélgica para aplicaciones donde la estética kraft y un posicionamiento más sólido de fibra natural tienen valor comercial.

El cartón estucado con liner blanco sirve a usos de alimentación y bienes de consumo más sensibles al volumen, y su posición se ve reforzada por el bien desarrollado sistema de recuperación de papel y cartón de Bélgica. Se prevé que el cartón para servicio de alimentos crezca a una CAGR del 5,91% hasta 2031, lo que lo convierte en el grado de mayor crecimiento dentro del mercado de cartoncillo de Bélgica. Ese crecimiento está vinculado al ciclo de rediseño libre de PFAS en envases para servicio de alimentos y packs refrigerados, donde las estructuras de cartoncillo ahora deben cumplir requisitos de conformidad más estrictos sin renunciar a la resistencia a la grasa ni a la maquinabilidad. El concepto de fibra moldeada y cartoncillo plegable Muoto de Metsä Board, presentado en Interpack 2026, ilustra el tipo de innovación en formatos reciclables que ahora está configurando esta parte de la industria del cartoncillo de Bélgica. El cartón para envases líquidos también mantiene su lugar en los usos lácteos y de bebidas, donde Tetra Pak y SIG están avanzando hacia estructuras de barrera a base de papel que reducen la dependencia de las combinaciones de materiales convencionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Envase: Las Cajas Plegables Mantienen su Dominio Mientras los Formatos Alternativos se Aceleran

Las cajas plegables representaron el 69,67% del tamaño del mercado de cartoncillo de Bélgica en 2025, lo que refleja la profundidad de la base de conversión farmacéutica y alimentaria del país. Las cajas plegables siguen siendo fundamentales en el mercado de cartoncillo de Bélgica porque ambas industrias requieren consistencia de formato, gráficos sólidos y un rendimiento de llenado a alta velocidad fiable. La conversión farmacéutica añade estabilidad adicional porque las normas de serialización y evidencia de manipulación mantienen el formato de cartón indispensable para muchos productos con receta. Bélgica también cuenta con un clúster concentrado de operaciones de envasado farmacéutico, lo que refuerza la demanda local de formatos de cartón de alta especificación con rendimiento validado de impresión y trazabilidad. Esto hace que el formato líder en el mercado de cartoncillo de Bélgica sea estable por estructura, no simplemente dominante por uso heredado.

Se prevé que otros formatos de envase crezcan a una CAGR del 6,32% hasta 2031, lo que los convierte en el grupo de formatos de mayor crecimiento. Este crecimiento proviene de vasos, contenedores para servicio de alimentos y formatos relacionados que se están beneficiando del alejamiento del envasado de un solo uso recubierto de plástico. El envasado líquido sigue siendo otro formato importante porque los proveedores están rediseñando los cartones asépticos con mayor contenido de papel y estructuras de barrera más ligeras. Tetra Pak y Sterilgarda Alimenti lanzaron el primer cartón aséptico de 1 litro con barrera a base de papel en abril de 2026, lo que muestra la rapidez con que los formatos comerciales se están moviendo en esta dirección. Los formatos de manga y bandeja también son relevantes en los multienvases de bebidas y el envasado listo para la venta minorista, donde la sustitución de la película retráctil por cartoncillo está ganando terreno en los canales cerveceros de Bélgica.

Por Industria Usuaria Final: La Alimentación Mantiene la Base Mientras el Envasado Farmacéutico Añade Impulso

La alimentación representó el 40,23% de la demanda en 2025, lo que la convirtió en la mayor base de usuarios finales en el mercado de cartoncillo de Bélgica. La demanda alimentaria se mantiene amplia porque los productores belgas operan en panadería, confitería, lácteos refrigerados, comidas congeladas y productos estables en estante, cada uno con necesidades distintas de cartoncillo y barrera. El papel del país como centro logístico y de procesamiento también respalda un requisito de envasado constante que se distribuye entre muchas categorías de productos en lugar de concentrarse en un nicho estrecho. Dentro de la industria del cartoncillo de Bélgica, la presión minorista por una mayor presencia en el lineal también está impulsando más envases alimentarios hacia mejores superficies de impresión y un diseño estructural mejorado. Las bebidas siguen siendo el segundo mayor grupo de usuarios finales, y el envasado cervecero es un área activa para la conversión a cartoncillo porque los multienvases pesados están siendo rediseñados en torno a la reducción del plástico.

Se proyecta que el envasado farmacéutico y sanitario crezca a una CAGR del 6,09% hasta 2031, convirtiéndolo en el segmento de usuarios finales de mayor crecimiento en el mercado de cartoncillo de Bélgica. Este ritmo refleja la base farmacéutica orientada a la exportación de Bélgica, sus normas de serialización y la alta intensidad de envasado requerida para el suministro regulado de medicamentos. El marco de la Directiva sobre Medicamentos Falsificados, implementado localmente a través de la Agencia Federal de Medicamentos y Productos Sanitarios y los estándares de codificación basados en GS1, exige que cada cartón secundario lleve datos legibles por máquina y características de seguridad verificadas. Esto crea una base de consumo no discrecional para cartones de alta especificación, lo que otorga a este segmento de usuarios finales mayor resiliencia que la mayoría de las categorías orientadas al consumidor. El tabaco, los cosméticos y artículos de tocador, y otros grupos de usuarios finales como juguetes, ropa y artículos del hogar completan la base de demanda y reducen el riesgo de dependencia excesiva de un único sector. Esta diversificación de usos finales ayuda al mercado de cartoncillo de Bélgica a absorber impactos incluso cuando una categoría de envasado se debilita.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado de cartoncillo de Bélgica está configurado en primer lugar por la ubicación del país entre Alemania, Francia, los Países Bajos y el Reino Unido, lo que lo convierte en un nodo de envasado muy abastecido a pesar de su modesto tamaño absoluto. La posición de Bélgica favorece plazos de entrega cortos, un activo comercio transfronterizo y un suministro eficiente hacia los mayores corredores de consumo e industriales de Europa Occidental. El Puerto de Amberes desempeña un papel central porque gestiona la entrada de pulpa, fibra recuperada y rollos de cartoncillo terminado, al tiempo que apoya las exportaciones de cartones convertidos hacia los mercados cercanos. Flandes sigue siendo el principal centro industrial del mercado de cartoncillo de Bélgica porque alberga gran parte de la actividad de procesamiento de alimentos, producción farmacéutica y conversión de bienes de consumo de rápida rotación del país. Turnhout es especialmente importante en esta geografía porque es sede de Van Genechten Packaging Group y sigue siendo un reconocido centro de fabricación de cajas plegables de alta gama.[3]Asociación Europea de Fabricantes de Cartones, "Van Genechten Packaging Group Elegida Empresa Flamenca del Año 2025," ECMA, ecma.org

La Región de Bruselas-Capital añade un tipo diferente de peso al mercado de cartoncillo de Bélgica porque la coordinación regulatoria y la toma de decisiones farmacéuticas están concentradas allí. Esto es relevante porque las decisiones de conformidad de envasado para medicamentos a menudo se toman cerca de las sedes regulatorias y corporativas, y no solo a nivel de planta. La plena activación del sistema nacional de verificación de medicamentos de Bélgica a partir de febrero de 2025 mantiene la demanda de cartones farmacéuticos estructuralmente integrada y elimina la incertidumbre que existía durante el período de prórroga anterior. Autajon Packaging Belgium opera 2 instalaciones dedicadas de cajas plegables en Arlon y Bruselas con enfoque farmacéutico, lo que muestra cómo esta geografía regulatoria se traduce en concentración de convertidores. El mercado de cartoncillo de Bélgica tiene, por tanto, una concentración de capacidad de conversión farmacéutica que es mayor de lo que sugeriría el tamaño de la población del país.

Valonia contribuye a través de la fabricación alimentaria e industrial, aunque su base farmacéutica no es tan densa como la de Flandes. El comercio del Benelux también sigue siendo importante porque Bélgica importa rollos de cartoncillo de fábricas holandesas, alemanas y escandinavas y exporta cartones convertidos de mayor valor tras la impresión y el acabado. Los precios de importación en el comercio de cartón plegable del Benelux promediaron USD 1.225 por tonelada para Bélgica, mientras que los precios de exportación de la producción convertida promediaron USD 1.471 por tonelada, lo que muestra el valor capturado por la conversión local. La tasa de reciclaje de residuos de envases del 80% de Bélgica, entre los niveles más altos de Europa a partir de 2022, otorga al mercado de cartoncillo de Bélgica una ventaja en material circular que respalda el uso de fibra reciclada y las vías de conformidad documentadas.

Panorama Competitivo

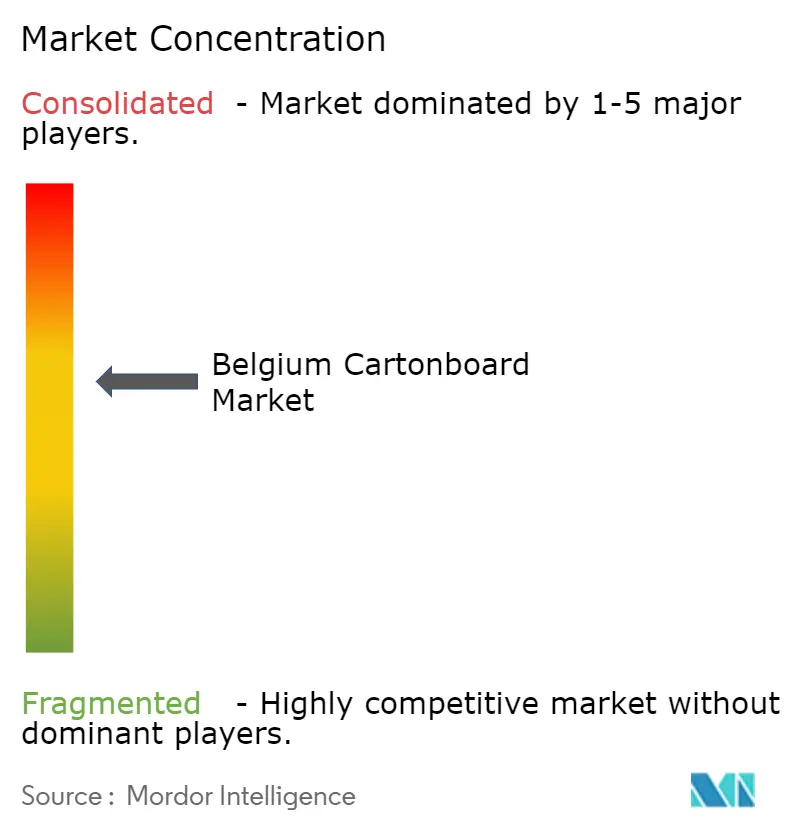

El mercado de cartoncillo de Bélgica está moderadamente concentrado en el nivel de suministro de cartoncillo porque un pequeño conjunto de productores paneuropeos suministra gran parte del material utilizado por los convertidores belgas. Mayr-Melnhof Karton AG, Stora Enso Oyj, Metsä Board Corporation, Billerud Aktiebolag y Mondi plc son los principales nombres del lado del cartoncillo en el marco competitivo, con la demanda belga atendida desde fábricas en Finlandia, Austria, Suecia y Alemania. En el nivel de conversión, el mercado de cartoncillo de Bélgica incluye un destacado independiente doméstico, Van Genechten Packaging Group, junto a un grupo más pequeño de especialistas internacionales en cartones. Van Genechten Packaging Group es un especialista en cartones con sede en Bélgica y una amplia presencia europea, y la empresa reportó aproximadamente EUR 500 millones, o USD 550 millones, en ingresos anuales. El envasado líquido sigue siendo un segmento separado porque SIG Group y Tetra Pak compiten a través de propuestas integradas de cartón y sistema de llenado en lugar de únicamente a través del suministro de cartoncillo en mercado abierto.

La competencia estratégica en 2026 se centra en las credenciales de sostenibilidad, la resiliencia del suministro multifábrica y la capacidad de conformidad para el envasado farmacéutico. Tetra Pak reforzó su posición lanzando el primer cartón aséptico de 1 litro con barrera a base de papel en abril de 2026, lo que impulsó el contenido de papel y el rendimiento de contenido renovable hacia formatos comerciales convencionales. SIG también ganó terreno en esta carrera de innovación porque sus cartones de barrera completa sin capa de aluminio registraron un crecimiento de ventas interanual del 24% en 2025. Stora Enso realizó un importante movimiento en el lado de la oferta cuando inauguró la línea de cartoncillo para consumo de Oulu en agosto de 2025 con una capacidad anual de 750.000 toneladas, lo que ha contribuido a mantener las condiciones de suministro europeas holgadas. Ese contexto de capacidad es relevante en el mercado de cartoncillo de Bélgica porque respalda la elección del cliente, pero también mantiene alta la presión sobre los precios para los convertidores que no pueden trasladar fácilmente los costes.

El programa Fit-For-Future de Mayr-Melnhof tiene como objetivo un incremento de beneficios de más de EUR 250 millones, o USD 275 millones, en 2027 frente a 2024, lo que muestra que la resiliencia de costes sigue siendo una prioridad estratégica importante.[4]Mayr-Melnhof Karton AG, "MM Declaración de Operaciones T1 2026," Mayr-Melnhof Group, mm.group La estrategia Lead the Pack de Metsä Board para 2026-2030 tiene como objetivo una CAGR anual superior al 4% en ingresos de envasado para consumo, lo que confirma que la demanda de cartoncillo premium para consumo sigue siendo un área de inversión activa. El estudio de WEIG Group de mayo de 2026 también respaldó el argumento comercial del cartoncillo reciclado al mostrar una mayor percepción de marca e intención de compra que las alternativas de fibra virgen en pruebas directas en 6 mercados europeos. En general, el mercado de cartoncillo de Bélgica favorece a los proveedores que pueden combinar solidez en la documentación, preparación regulatoria y consistencia del producto en lugar de competir únicamente en precio base.

Líderes de la Industria del Cartoncillo de Bélgica

Van Genechten Packaging Group NV

Mayr-Melnhof Karton AG

Smurfit Westrock plc

Stora Enso Oyj

Graphic Packaging International, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Tetra Pak, en asociación con Sterilgarda Alimenti, lanzó el primer cartón aséptico de 1 litro con barrera a base de papel, el Tetra Brik Aseptic 1000 Edge, logrando un 90% de contenido renovable y reduciendo la huella de carbono del envase hasta un 50% en comparación con los cartones convencionales con barrera de aluminio, según verificación de Carbon Trust. El lanzamiento extiende la tecnología de barrera a base de papel desde los formatos de envase individual hasta el tamaño de cartón aséptico más significativo comercialmente a nivel mundial, ampliando directamente el mercado potencial para el cartón para envases líquidos premium.

- Marzo de 2026: Van Genechten Packaging Group inauguró oficialmente su instalación de producción ampliada en VG Kvadra Pak JSC en Riga, Letonia, completando una inversión de EUR 10 millones (USD 10,8 millones) según lo previsto. La instalación, operativa desde el 1 de marzo de 2026, refuerza la capacidad de producción de VGP para cajas plegables premium de confitería y belleza y cosméticos en los mercados bálticos y nórdicos, ampliando la red de conversión del grupo belga en nueve países.

- Febrero de 2026: Tetra Pak anunció una inversión de EUR 60 millones (USD 66 millones) en una nueva planta piloto de barrera a base de papel en Lund, Suecia, como parte de su compromiso de invertir EUR 100 millones anuales hasta 2030 en innovación de envasado sostenible. La planta piloto proporcionará a los clientes información integral sobre la fabricación, desde la creación de la barrera hasta la producción del envase lleno, acelerando la escalabilidad comercial de los cartones líquidos con barrera a base de papel.

Alcance del Informe del Mercado de Cartoncillo de Bélgica

El Mercado de Cartoncillo de Bélgica abarca la producción, distribución y aplicación de materiales de cartoncillo para envasado. Los principales grados de producto en el mercado incluyen Cartón Blanqueado Sólido, Cartón Sin Blanquear Sólido, Cartón Plegable, Cartón Estucado con Liner Blanco, Cartón para Envases Líquidos y Cartón para Servicio de Alimentos. Estos grados se utilizan en diversos formatos de envase, incluidas cajas plegables, envases líquidos, mangas, bandejas, vasos y contenedores para servicio de alimentos. Gracias a su reciclabilidad, imprimibilidad y atributos de envasado sostenible, estas soluciones de cartoncillo se utilizan ampliamente en sectores como alimentación, bebidas, farmacéutica, tabaco, cosméticos y más.

El Mercado de Cartoncillo de Bélgica está Segmentado por Grado de Producto (Cartón Blanqueado Sólido, Cartón Sin Blanquear Sólido, Cartón Plegable, Cartón Estucado con Liner Blanco, Cartón para Envases Líquidos, Cartón para Servicio de Alimentos), Formato de Envase (Cajas Plegables, Envases Líquidos, Manga y Bandeja, Otros Formatos de Envase), Industria Usuaria Final (Alimentación, Bebidas, Farmacéutica y Sanitaria, Tabaco, Cosméticos, Otras Industrias Usuarias Finales). Las Previsiones del Mercado están en Valor (USD).

| Cartón Blanqueado Sólido |

| Cartón Sin Blanquear Sólido |

| Cartón Plegable |

| Cartón Estucado con Liner Blanco |

| Cartón para Envases Líquidos |

| Cartón para Servicio de Alimentos |

| Cajas Plegables |

| Envases Líquidos |

| Manga y Bandeja |

| Otros Formatos de Envase (Vasos, Contenedores para Servicio de Alimentos) |

| Alimentación |

| Bebidas |

| Farmacéutica y Sanitaria |

| Tabaco |

| Cosméticos y Artículos de Tocador |

| Otras Industrias Usuarias Finales (Juguetes, Ropa, Automoción, Hogar, Eléctrico, Servicio de Alimentos) |

| Por Grado de Producto | Cartón Blanqueado Sólido |

| Cartón Sin Blanquear Sólido | |

| Cartón Plegable | |

| Cartón Estucado con Liner Blanco | |

| Cartón para Envases Líquidos | |

| Cartón para Servicio de Alimentos | |

| Por Formato de Envase | Cajas Plegables |

| Envases Líquidos | |

| Manga y Bandeja | |

| Otros Formatos de Envase (Vasos, Contenedores para Servicio de Alimentos) | |

| Por Industria Usuaria Final | Alimentación |

| Bebidas | |

| Farmacéutica y Sanitaria | |

| Tabaco | |

| Cosméticos y Artículos de Tocador | |

| Otras Industrias Usuarias Finales (Juguetes, Ropa, Automoción, Hogar, Eléctrico, Servicio de Alimentos) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cartoncillo de Bélgica en 2026 y hacia dónde se dirige en 2031?

El mercado de cartoncillo de Bélgica está valorado en USD 402,34 millones en 2026 y se proyecta que alcance USD 452,45 millones en 2031, creciendo a una CAGR del 2,38%.

¿Qué grado de producto lidera la demanda en Bélgica?

El cartón plegable lideró la demanda con una participación del 33,43% en 2025 porque se adapta al envasado alimentario, farmacéutico y cosmético con una sólida imprimibilidad y rendimiento de conversión.

¿Qué formato de envase crece más rápido?

Se proyecta que otros formatos de envase, incluidos vasos y contenedores para servicio de alimentos, sean los de mayor crecimiento a una CAGR del 6,32% hasta 2031 a medida que se expande la sustitución del plástico.

¿Por qué el envasado farmacéutico es tan importante en Bélgica?

Se prevé que el envasado farmacéutico y sanitario crezca a una CAGR del 6,09% porque la serialización, la intensidad de las exportaciones y las normas de conformidad mantienen elevada la demanda de cartones de alta especificación.

¿Cuál es el principal factor regulatorio que afecta a la demanda de cartoncillo?

El Reglamento de Envases y Residuos de Envases es el principal impulsor regulatorio porque promueve el diseño de envases reciclables y libres de PFAS, lo que está cambiando las elecciones de materiales en la venta minorista de alimentos y el servicio de alimentos.

¿Qué está frenando un crecimiento más rápido?

Las principales restricciones son la volatilidad europea de los costes de energía y fibra, más la carga de reformulación que enfrentan las estructuras recubiertas complejas bajo los futuros requisitos de reciclabilidad.

Última actualización de la página el: