Tamaño y Participación del Mercado de Cartón Plegable de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

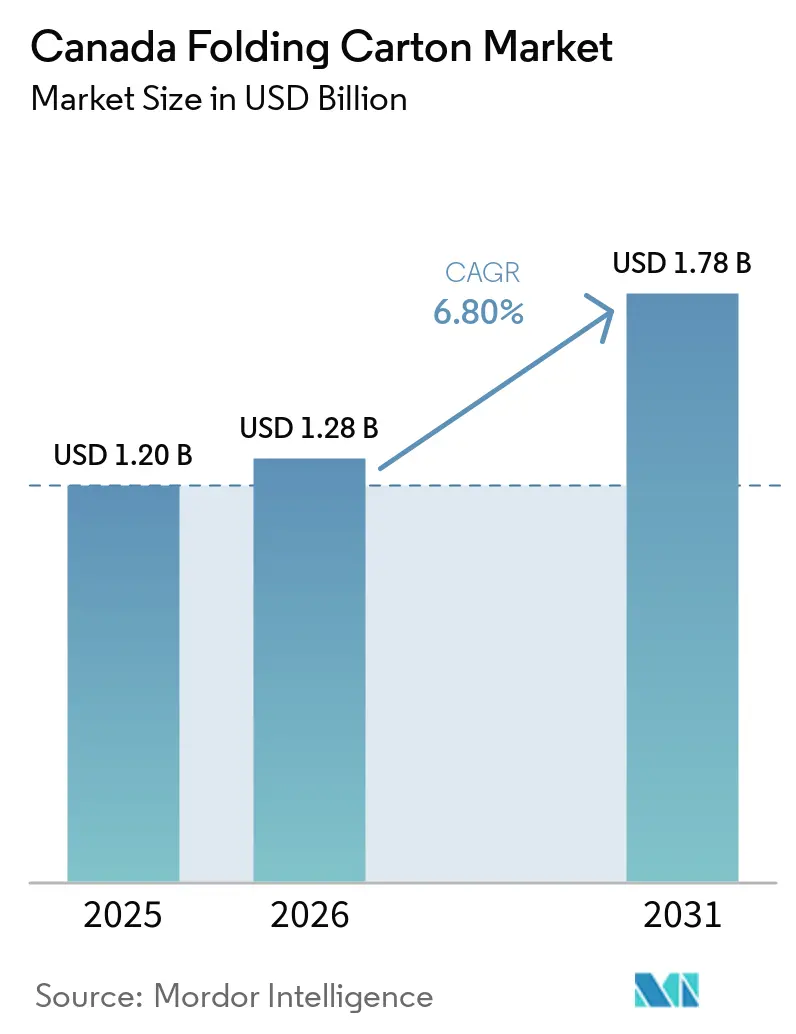

| Tamaño del mercado en el año base (2025) | 1.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón Plegable de Canadá por Mordor Intelligence

Se espera que el tamaño del mercado de cartón plegable de Canadá sea de USD 1,20 mil millones en 2025, USD 1,28 mil millones en 2026, y alcance USD 1,78 mil millones en 2031, creciendo a una CAGR del 6,8% de 2026 a 2031. La aceleración de la demanda está vinculada a la superposición de tarifas de Responsabilidad Extendida del Productor provinciales, los costos de cumplimiento del sector del cannabis y el auge en el cumplimiento de pedidos de comercio electrónico, todos los cuales están redefiniendo la economía de los convertidores y la selección de materias primas. Las normas federales del registro de plásticos están orientando a los propietarios de marcas hacia formatos a base de fibra, mientras que las leyes de empaque neutro en categorías reguladas como el cannabis están ampliando la base direccionable para los grados de cartoncillo premium. Los convertidores que combinan la impresión digital con la automatización de alto rendimiento están ganando participación porque acortan el ciclo de diseño a estante, una ventaja crítica a medida que los calendarios de actualización de productos se ajustan y la personalización masiva se convierte en tendencia. La presión de precios derivada de la volatilidad de la fibra reciclada y los aumentos de las tarifas energéticas persiste, aunque los convertidores con credenciales certificadas de economía circular están captando contratos a largo plazo que aseguran márgenes a pesar de los vientos en contra de los costos.

Conclusiones Clave del Informe

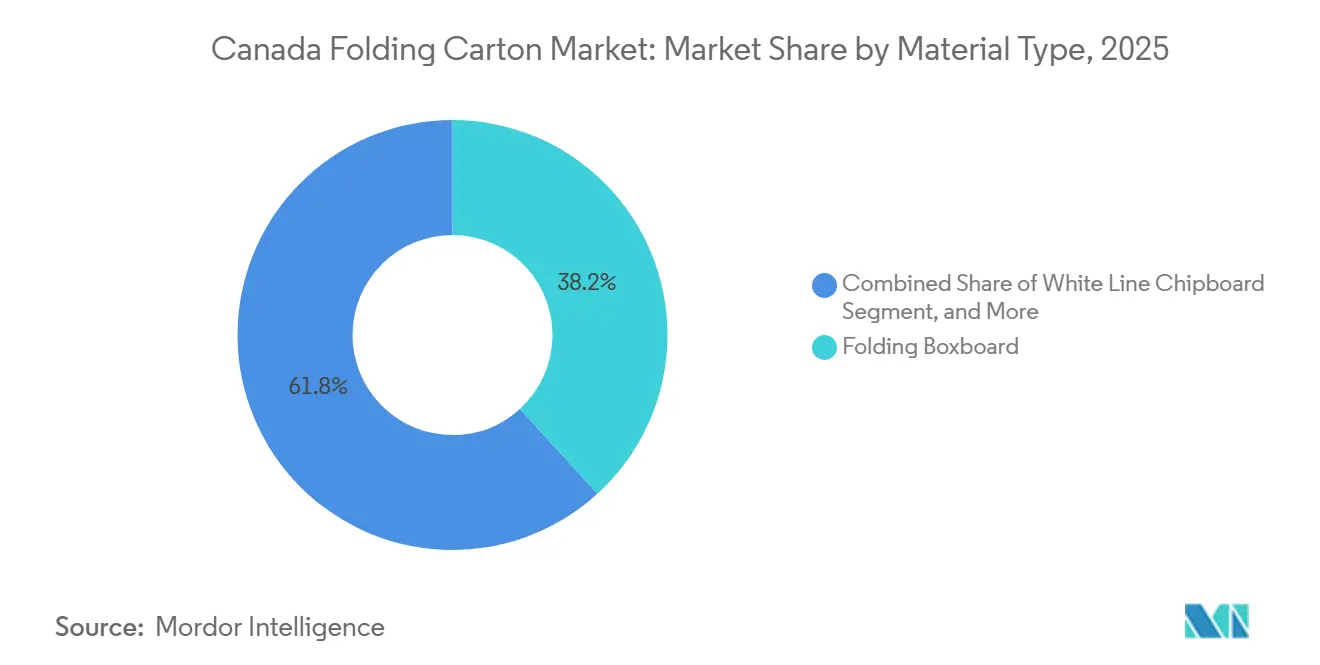

- Por tipo de material, el cartoncillo plegable capturó el 38,23% de la participación del mercado de cartón plegable de Canadá en 2025.

- Por tecnología de impresión, se prevé que el tamaño del mercado de cartón plegable de Canadá para el segmento de impresión digital avance a una CAGR del 9,38% hasta 2031.

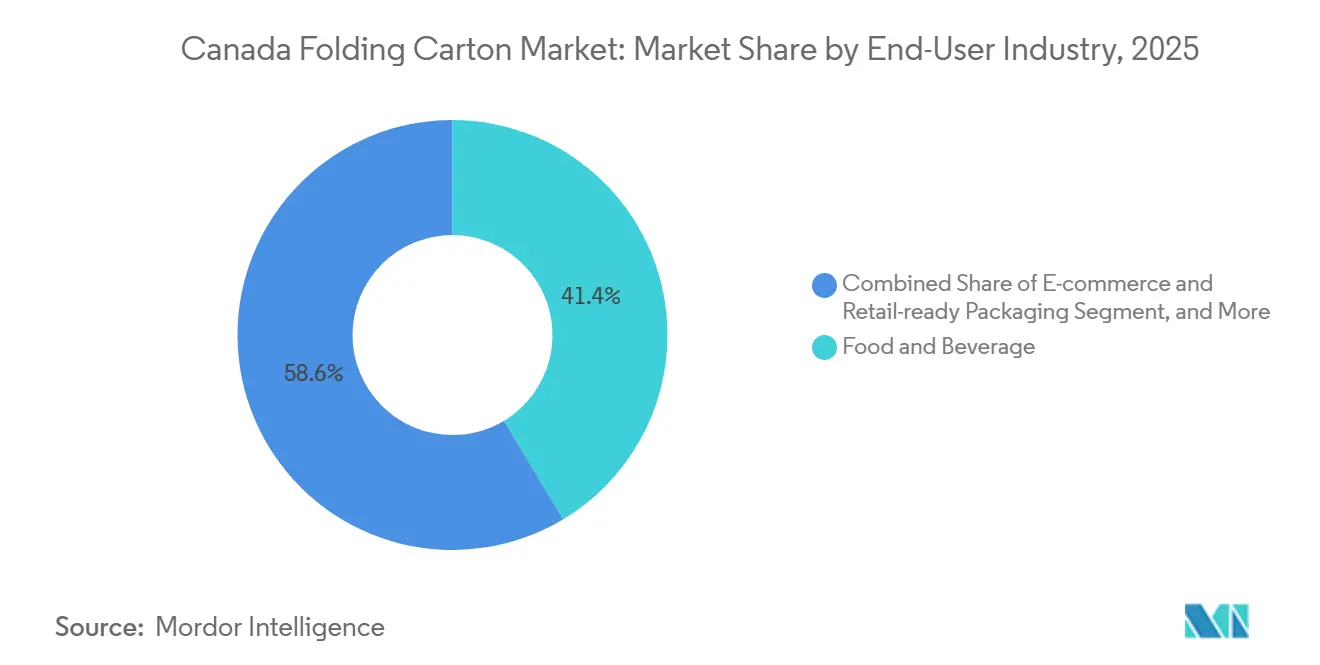

- Por industria de usuario final, alimentos y bebidas capturó el 41,38% de la participación del mercado de cartón plegable de Canadá en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartón Plegable de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Envases Sostenibles en el Sector de Bienes de Consumo Masivo de Canadá | +1.80% | Nacional, concentrado en Ontario y Quebec | Mediano plazo (2-4 años) |

| Tendencia hacia el Aligeramiento de Peso para Reducir las Emisiones del Transporte | +1.20% | Nacional, adopción temprana en Columbia Británica y Alberta | Corto plazo (≤ 2 años) |

| Expansión de los Requisitos de Empaque de Cannabis | +1.10% | Nacional, demanda máxima en Ontario, Quebec, Alberta, Columbia Británica | Corto plazo (≤ 2 años) |

| Regulaciones Provinciales de Responsabilidad Extendida del Productor que Aceleran los Mandatos de Reciclabilidad | +1.00% | Columbia Británica, Quebec, Ontario, Nueva Escocia | Mediano plazo (2-4 años) |

| Auge en las Exportaciones de Alimentos Artesanales que Requieren Cartón Premium | +0.70% | Centros de exportación de Quebec y Ontario | Largo plazo (≥ 4 años) |

| Inversiones en Automatización por parte de los Convertidores para Reducir los Plazos de Entrega | +0.60% | Sur de Ontario y Gran Montreal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Envases Sostenibles en el Sector de Bienes de Consumo Masivo de Canadá

Los minoristas ahora estipulan umbrales mínimos de contenido reciclado para el empaque primario, impulsando a los propietarios de marcas hacia diseños a base de fibra que se alinean con los objetivos provinciales de desvío de residuos. Las ventas minoristas de alimentos y bebidas alcanzaron CAD 16,7 mil millones (USD 13,2 mil millones) en noviembre de 2025, un aumento interanual del 5,6% que se tradujo directamente en mayores volúmenes de cartón.[1]Statistics Canada, "The Daily — Encuesta de Productos Básicos al por Menor, noviembre de 2025," statcan.gc.ca Las tarifas del registro de plásticos impuestas en virtud de la Ley Canadiense de Protección Ambiental han aumentado los diferenciales de costos entre el cartoncillo y los plásticos rígidos, acelerando la sustitución de formatos.[2]Medio Ambiente y Cambio Climático de Canadá, "Registro de Plásticos," canada.ca Ontario y Quebec, que juntos representan más del 60% de la producción de bienes de consumo masivo, proporcionan a los convertidores de esas provincias ventajas de escala y visibilidad temprana sobre los cambios en las especificaciones de empaque. Las cadenas nacionales de supermercados también están evaluando a los proveedores en función de la sostenibilidad del empaque, una métrica que determina cada vez más el espacio en estantes para las marcas competidoras. Como resultado, el mercado de cartón plegable de Canadá está experimentando una oleada de renovaciones de diseño que elevan los mensajes de contenido reciclado en el empaque, reforzando la demanda de cartón y apoyando las primas de precio.

Tendencia hacia el Aligeramiento de Peso para Reducir las Emisiones del Transporte

El Plan de Acción de Transporte Limpio de Transporte Canadá tiene como objetivo una reducción del 40% en las emisiones de gases de efecto invernadero del transporte de carga para 2030, lo que ha desencadenado proyectos de rediseño de empaques orientados a reducir el peso en gramos por unidad.[3]Transporte Canadá, "Plan de Acción de Transporte Limpio," tc.gc.ca Los convertidores están implementando estructuras de micro-flauta y revestimientos reciclados de alta resistencia que mantienen la resistencia al aplastamiento mientras reducen el uso de material hasta en un 15%. Los primeros adoptantes en Columbia Británica y Alberta informan que los formatos aligerados ya representan un tercio de los nuevos proyectos, lo que subraya cómo los mandatos de reducción de carbono están reformando las prioridades de ingeniería de materiales. Los minoristas nacionales estiman que una reducción del 10% en la masa del cartón en sus redes de distribución canadienses puede generar ahorros anuales de combustible superiores a CAD 1 millón (USD 0,8 millones), un incentivo de costos que acelera la adopción. El aligeramiento de peso, por lo tanto, no solo cumple con los criterios de sostenibilidad, sino que también apoya los ahorros operativos, reforzando su papel como impulsor de crecimiento estructural para el mercado de cartón plegable de Canadá.

Expansión de los Requisitos de Empaque de Cannabis

Las normas de empaque neutro y resistencia infantil de Health Canada han generado un nicho de cartón dedicado con estrictos puntos de control de cumplimiento. Las ventas minoristas de cannabis totalizaron CAD 478 millones (USD 377,6 millones) en noviembre de 2025, con un aumento interanual del 4,6%, y prácticamente todos los formatos de productos dependen del cartón plegable que lleva advertencias estandarizadas y características a prueba de manipulaciones. Los grados de sulfato blanqueado sólido dominan el segmento porque ofrecen opacidad, barreras contra olores y una reproducción de impresión nítida exigida por los gráficos regulatorios. Las frecuentes actualizaciones de las declaraciones de advertencia obligatorias han hecho que la capacidad de impresión digital sea esencial, lo que permite a los convertidores cambiar el diseño gráfico sin demoras en la fabricación de planchas. Ontario, Quebec, Alberta y Columbia Británica generan más del 80% de la facturación nacional de cannabis, creando centros regionales donde los convertidores especializados pueden amortizar la experiencia en cumplimiento normativo en múltiples tiradas cortas. Esta intensidad regulatoria garantiza un canal confiable y de alto margen para el mercado de cartón plegable canadiense, incluso cuando otros formatos de empaque compiten por participación.

Regulaciones Provinciales de Responsabilidad Extendida del Productor que Aceleran los Mandatos de Reciclabilidad

Columbia Británica, Quebec, Ontario y Nueva Escocia operan cada uno marcos de Responsabilidad Extendida del Productor que imponen tarifas específicas por material, con el cartón a base de fibra disfrutando de los calendarios más favorables. Recycle BC asigna evaluaciones más bajas al cartoncillo que a los laminados multicapa, reduciendo directamente los costos de facturación para los propietarios de marcas. El programa Éco Entreprises de Quebec reportó una tasa de recuperación del 75% para el cartoncillo en 2024, más del doble que la de los plásticos flexibles. La Ley de Recuperación de Recursos y Economía Circular de Ontario impone objetivos de desvío crecientes, incluidas sanciones económicas de hasta CAD 500.000 (USD 357.653) por infracción. Para evitar una matriz de unidades de mantenimiento de existencias provincia por provincia, las marcas multinacionales están adoptando una especificación única de cartón que cumple con la prueba jurisdiccional más estricta, creando efectivamente un estándar cuasi-nacional que integra aún más el cartón plegable en las carteras de empaque primario. Los convertidores que demuestran credenciales de cumplimiento en múltiples provincias, por lo tanto, se mueven al frente de las listas de licitaciones, reforzando su visibilidad de ingresos dentro del mercado de cartón plegable de Canadá.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el Suministro de Fibra Reciclada tras las Prohibiciones de Exportación de EE. UU. | -0.90% | Nacional, más aguda en Columbia Británica y Quebec | Corto plazo (≤ 2 años) |

| Aumento de los Costos Energéticos para las Líneas de Conversión de Cartoncillo | -0.70% | Nacional, mayor exposición en Ontario y Quebec | Mediano plazo (2-4 años) |

| Presión Competitiva de las Bolsas Flexibles con Fondo Estable | -0.50% | Nacional, mayor pérdida de participación en líneas de aperitivos y golosinas para mascotas | Largo plazo (≥ 4 años) |

| Cumplimiento Intensivo en Capital con el Etiquetado de Health Canada | -0.30% | Nacional, carga desproporcionada sobre los convertidores más pequeños | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Suministro de Fibra Reciclada tras las Prohibiciones de Exportación de EE. UU.

Los participantes del mercado de cartón plegable de Canadá enfrentan compresión de márgenes cada vez que los precios al contado de la fibra reciclada se disparan, ya que los estrictos controles de exportación de EE. UU. limitan los flujos transfronterizos. Recursos Naturales de Canadá registró una caída del 7,5% en la producción doméstica de pulpa durante 2023, y los grados de impresión y escritura, una materia prima clave para el contenido reciclado, cayeron un 22,9%.[4]Recursos Naturales de Canadá, "¿Cómo contribuye el sector forestal a la economía de Canadá?", nrcan.gc.ca Las exportaciones de cartón de Columbia Británica cayeron un 26% interanual en septiembre de 2025, lo que indica que la escasez de fibra está reduciendo la escala de producción. Los convertidores en Quebec y Ontario ahora aseguran contratos de fibra plurianuales para protegerse contra las fluctuaciones de precios trimestrales, aunque esa cobertura reduce la agilidad en el abastecimiento. El mercado de cartón plegable canadiense, por lo tanto, lleva incorporada una prima de volatilidad de costos que los competidores en regiones con reservas más profundas de fibra secundaria no enfrentan. Para mitigar la presión, los grandes actores invierten en plantas de reciclaje propias que capturan los residuos de conversión y el cartoncillo posconsumo, pero los independientes más pequeños deben absorber los choques de precios o ceder volumen. Hasta que los legisladores de EE. UU. relajen los límites de exportación de papel recuperado, la turbulencia de la fibra seguirá siendo un freno estructural para el crecimiento del mercado de cartón plegable de Canadá.

Aumento de los Costos Energéticos para las Líneas de Conversión de Cartoncillo

Los aumentos en los precios de la electricidad y el gas natural en Ontario y Quebec amenazan los márgenes de EBITDA de los convertidores que operan equipos de curado ultravioleta y troquelado de alta intensidad energética. Hydro-Québec elevó las tarifas de energía industrial un 3% en abril de 2025, mientras que las tarifas de Ontario aumentaron un 4,2% en 2024. Un aumento del 5% en los servicios públicos puede erosionar los márgenes hasta en 80 puntos básicos cuando la rentabilidad antes de impuestos promedia entre el 6% y el 9%. El mercado de cartón plegable canadiense, por lo tanto, valora las mejoras de eficiencia energética como los variadores de frecuencia y las estaciones de curado LED, aunque los desembolsos de capital compiten con las inversiones en prensas digitales y automatización. Los convertidores más pequeños tienen dificultades para asegurar contratos favorables de uso en horario pico, lo que obliga a cambios de producción a ventanas fuera de horas pico que complican la entrega justo a tiempo. La escalada persistente de tarifas podría acelerar la racionalización de plantas, concentrando la capacidad en provincias con energía hidroeléctrica más barata y dejando la demanda regional desatendida. La inflación energética actúa así como un lastre persistente sobre la competitividad del mercado de cartón plegable de Canadá en relación con sus pares de EE. UU., que disfrutan de menores costos de gas natural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Doble Trayectoria de Crecimiento para los Grados Vírgenes y Reciclados

La participación del 38,23% que ostenta el cartoncillo plegable en 2025 lo sitúa en el centro de las unidades de mantenimiento de existencias cotidianas de comestibles y del hogar, aunque el sulfato blanqueado sólido lidera el campo con una CAGR prevista del 7,19% porque las marcas de cosméticos, farmacéuticos y cannabis exigen superficies de impresión impecables y barreras contra la humedad. El cierre de La Tuque por parte de Smurfit WestRock eliminó 127.000 toneladas de capacidad doméstica de sulfato blanqueado sólido, empujando a los convertidores a importar de molinos más grandes de EE. UU. y ajustando el suministro local. Esta presión eleva los precios unitarios al tiempo que subraya el posicionamiento premium del sulfato blanqueado sólido dentro del mercado de cartón plegable canadiense. El kraft sin blanquear revestido y reciclado continúa ganando aplicaciones de nicho en portadores de cerveza artesanal y multipacks de aperitivos orgánicos, donde la estética rústica resuena con los mensajes de sostenibilidad. El cartoncillo blanco, en gran medida confinado a juguetes y ferretería, compite estrictamente en el menor costo de entrega y muestra una innovación mínima. Por lo tanto, existen trayectorias de crecimiento paralelas: los bienes de consumo masivo convencionales dependen del cartoncillo de alto contenido reciclado para cumplir los objetivos de costos de Responsabilidad Extendida del Productor, mientras que los segmentos de prestigio y regulados se inclinan hacia el sulfato blanqueado sólido de fibra virgen por cumplimiento e impacto visual. Los convertidores que puedan alternar entre estos sustratos sin demoras en el cambio de línea capturarán una participación desproporcionada del mercado de cartón plegable canadiense para 2031.

La mayor actividad del comercio electrónico también influye en la elección del material. Los pedidos de comestibles en línea generan golpes y caídas en la última milla que exigen mayor resistencia al pliegue, orientando a algunas marcas hacia grados híbridos de micro-corrugado que combinan amortiguación y gráficos. Mientras tanto, los lanzamientos de comestibles de cannabis requieren sulfato blanqueado sólido con barreras de aroma para evitar la transferencia de terpenos, reforzando la demanda de fibra virgen. La coexistencia del cartoncillo ligero y el sulfato blanqueado sólido premium confirma que los actores de la industria de cartón plegable de Canadá deben mantener inventarios de múltiples grados. Aquellos con integración en molinos o contratos de compra a largo plazo se protegen contra la escasez de fibra, mientras que los independientes se apoyan en tarifas de conversión flexibles para compensar la volatilidad del precio de compra. La agilidad en materiales, por lo tanto, define la ventaja competitiva a medida que evoluciona el mercado de cartón plegable de Canadá.

Por Tecnología de Impresión: Los Flujos de Trabajo Digitales Redefinen la Velocidad y la Rotación de Unidades de Mantenimiento de Existencias

Las líneas flexográficas entregaron el 44,01% de la producción de 2025 gracias a las altas velocidades y las tintas a base de agua que cumplen con las normas ambientales, pero las prensas digitales se están expandiendo a un ritmo del 9,38% porque eliminan los costos de planchas y permiten campañas de datos variables. El cartón de cannabis cambia el texto legalmente requerido cada vez que Health Canada actualiza las advertencias, haciendo que lo digital sea esencial para una respuesta de cumplimiento. Del mismo modo, las marcas de aperitivos de venta directa al consumidor lanzan sabores de temporada cada trimestre, lo que requiere tiradas de pequeños lotes que la economía de la flexografía no puede acomodar. El offset litográfico mantiene su posición en trabajos de cosméticos de larga tirada donde los revestimientos de alto brillo deben destacar en el estante, aunque la brecha de calidad con la impresión por chorro de tinta de alta resolución se reduce con cada ciclo de lanzamiento. El huecograbado se utiliza solo en proyectos de varios cientos de miles de unidades, como los revestimientos de cajas de regalo para confitería navideña. Las prensas híbridas —unidades flexográficas equipadas con módulos digitales— están emergiendo como soluciones intermedias para los convertidores que se protegen contra la incertidumbre en la longitud de las tiradas.

La capacidad de lo digital para imprimir códigos QR serializados vincula el empaque físico con los programas de fidelización en línea, alineándose con los manuales de marketing omnicanal. A medida que aumentan los volúmenes del comercio electrónico, las marcas tratan la caja de envío como un canal de medios propio, impulsando la demanda incremental de gráficos digitales a sangre completa en los envíos postales. Los convertidores que invierten en inspección en línea y gestión de trabajos basada en la nube reducen los residuos de preparación y aceleran el tiempo de ciclo desde el encargo hasta el envío terminado. Estas capacidades les ayudan a ganar contratos que incorporan pisos de volumen anuales, estabilizando los ingresos incluso cuando las tiradas individuales de unidades de mantenimiento de existencias se acortan. Dado que los presupuestos de capital son finitos, las plantas que priorizan lo digital a menudo eliminan gradualmente las líneas de offset heredadas, remodelando las bases de activos en todo el mercado de cartón plegable de Canadá.

Por Industria de Usuario Final: El Comercio Electrónico y los Segmentos Regulados se Aceleran

Alimentos y bebidas retuvo el 41,38% de los envíos de 2025, anclado por cereales, confitería y platos congelados, que aún se mueven principalmente a través de supermercados físicos. Sin embargo, la penetración de los comestibles en línea está aumentando, y las bandejas listas para estante que se convierten en unidades de exhibición en el punto de venta están emitiendo nuevas solicitudes de cotización que difuminan las líneas entre los roles primario y secundario en el mercado de cartón plegable canadiense. Se proyecta que los formatos específicos para el comercio electrónico crecerán a una CAGR del 9,16%, más del doble que los bienes de consumo masivo tradicionales, a medida que las marcas de venta directa al consumidor priorizan el desempaquetado personalizado. La salud y los productos farmacéuticos continúan expandiéndose porque la población de Canadá envejece y los volúmenes de prescripciones aumentan. Los mandatos de serialización obligan a cada cartón a llevar un código alfanumérico único, lo que consolida aún más la adopción de flujos de trabajo digitales. El cuidado personal y los cosméticos mantienen la demanda de sulfato blanqueado sólido premium, donde el grabado en relieve, el estampado en caliente y el barniz selectivo crean diferenciación en el estante.

Las marcas de electrónica con sede en Ontario están reemplazando las carcasas de plástico con insertos de pulpa moldeada anidados en envolturas exteriores de cartón, reduciendo el uso de resina y mejorando los grados de reciclabilidad en los cuadros de mando provinciales. El cannabis sigue siendo un segmento destacado, con todas las unidades de mantenimiento de existencias de flor seca, pre-enrollados y gomitas enviándose en cartón que cumple con las normas de resistencia infantil de Health Canada. Los aperitivos para mascotas han comenzado a migrar de las bolsas con fondo estable de vuelta al cartón plegable para ganar espacio de cartelería para los mensajes de sostenibilidad. Los volúmenes de tabaco continúan su declive secular, aunque aún contribuyen con un tonelaje base constante. Esta fragmentación obliga a los convertidores a dominar los matices regulatorios, de temperatura y de barrera en todos los segmentos, reforzando la complejidad que define los debates sobre el tamaño del mercado de cartón plegable de Canadá.

Análisis Geográfico

Ontario y Quebec juntos controlan aproximadamente dos tercios del mercado de cartón plegable canadiense porque concentran el procesamiento de alimentos, el envasado farmacéutico y las sedes de los propietarios de marcas. Los convertidores del área de Toronto aprovechan las cortas ventanas de entrega y los estudios de codiseño que atraen a los minoristas a sesiones de creación rápida de prototipos, reduciendo el tiempo de comercialización para los lanzamientos de temporada. La red integrada de pulpa y papel de Quebec suministra fibra tanto virgen como reciclada con radios de transporte más cortos, conteniendo los costos de flete y reduciendo las huellas de carbono en relación con el cartoncillo importado. Columbia Británica, aunque menor en volumen, sirve a los exportadores orientados a Asia de mariscos y bebidas artesanales, requiriendo cartón resistente a la humedad diseñado para contenedores refrigerados. Los productores de cannabis de la provincia impulsan gráficos premium que reflejan la estética de marca de la Costa Oeste, añadiendo a la demanda de sulfato blanqueado sólido.

Alberta se beneficia de la ciclicidad del sector energético, pero también de una red de venta minorista de cannabis en rápido crecimiento que alcanzó CAD 478 millones (USD 341,9 millones) en noviembre de 2025. Los convertidores de las provincias de las praderas invierten en líneas digitales para atender a clientes de microcervecerías y aperitivos artesanales que valoran las tiradas cortas y los repedidos rápidos. El Atlántico canadiense sigue siendo la porción más pequeña de la participación del mercado de cartón plegable de Canadá, pero registra ganancias constantes impulsadas por las exportaciones de mariscos congelados. Las plantas de cartón de Nuevo Brunswick capitalizan la proximidad a los compradores de la costa este de EE. UU., compensando los límites de escala doméstica. Los territorios del norte generan un tonelaje marginal, aunque el crecimiento de la población en Yukón y Nunavut despierta interés en formatos ligeros y plegables que se ensamblan en el lugar para reducir el volumen de flete entrante.

Los mosaicos regulatorios dan forma aún más a la dinámica regional. La matriz de tarifas de Recycle BC hace que la fibra sea claramente más barata que los plásticos multicapa, fomentando una migración más rápida hacia el cartón que en las provincias con calendarios más laxos. La Ley de Recuperación de Recursos y Economía Circular de Ontario impone umbrales mínimos de desvío que influyen en las directrices nacionales de marca, armonizando efectivamente los diseños en torno al reglamento provincial más estricto. Los convertidores capaces de navegar cada sistema sin personalizar las unidades de mantenimiento de existencias protegen el margen y amplían el atractivo para los clientes, reforzando el dominio manufacturero centrado en Ontario y Quebec dentro del mercado de cartón plegable de Canadá.

Panorama Competitivo

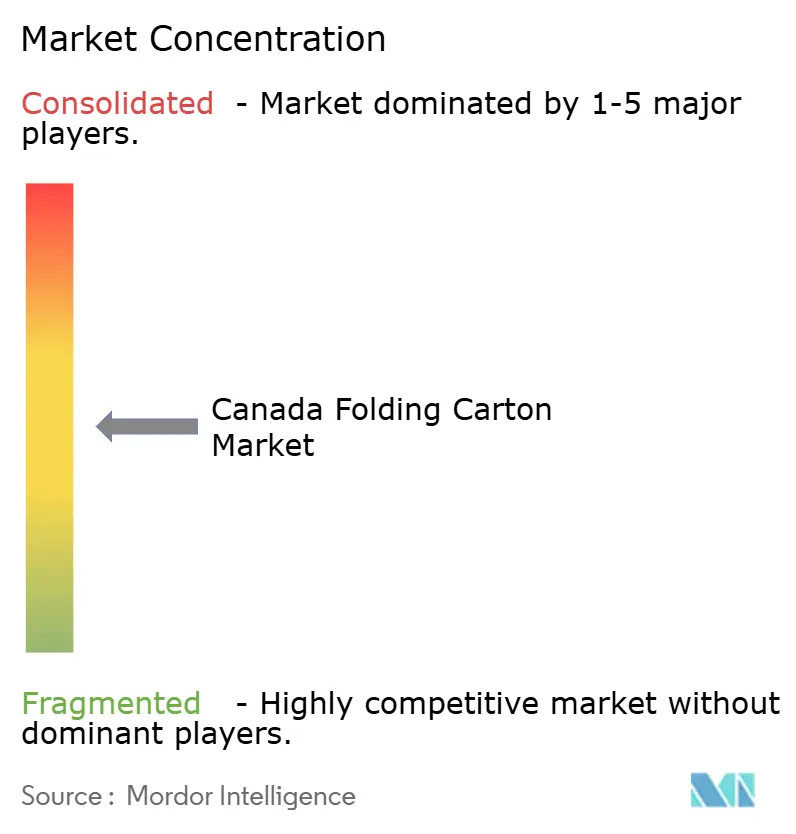

El mercado sigue siendo moderadamente fragmentado, con una concentración de rango medio a medida que los independientes regionales coexisten con los grandes actores globales. La venta del brazo de empaque de TC Transcontinental a ProAmpac por USD 2,1 mil millones en marzo de 2026 eliminó a un actor verticalmente integrado, redistribuyendo el volumen a los rivales capaces de asumir los contratos con clientes. Cascades canalizó CAD 6,9 millones (USD 5,0 millones) en mejoras de reciclaje en Kingsey Falls para capturar las ventajas de costos de la Responsabilidad Extendida del Productor y proteger el acceso a la fibra.

Graphic Packaging cerró su molino de cartoncillo reciclado en East Angus en diciembre de 2025, ilustrando la attrición por presión de costos entre los sitios más pequeños y menos automatizados. La estrategia ahora depende de la validación de la economía circular, la compresión de los plazos de entrega y la amplitud de la impresión digital en lugar de la capacidad bruta. ProAmpac hereda la huella de TC Transcontinental en el este de Canadá y puede vender formatos flexibles junto con cartón, lo que le otorga una amplitud de cartera que resuena con las marcas omnicanal.

Las certificaciones de cadena de custodia FSC y SFI de Cascades son requisitos básicos en la mayoría de las licitaciones minoristas, mientras que Great Little Box Company asegura victorias de nicho combinando servicios de diseño con plazos de entrega de 72 horas. La adopción de la automatización separa a los ganadores de los rezagados; los robots y la visión en línea reducen las tasas de defectos y el gasto en mano de obra, fortaleciendo los márgenes a pesar del aumento de los costos energéticos. Los convertidores lentos en digitalizar o documentar el cumplimiento de criterios ambientales, sociales y de gobernanza corren el riesgo de ser excluidos de las listas de proveedores estratégicos, una tendencia que empuja a la industria de cartón plegable de Canadá hacia umbrales de capacidad más elevados.

Líderes de la Industria de Cartón Plegable de Canadá

Smurfit Westrock plc

Graphic Packaging Holding Company

Cascades Inc.

TC Transcontinental Inc.

Atlantic Packaging Products Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: TC Transcontinental finalizó la desinversión de su negocio de empaque a ProAmpac por USD 2,1 mil millones, reenfocándose en impresión y medios digitales.

- Marzo de 2026: Cascades invirtió CAD 6,9 millones (USD 5,0 millones) en Kingsey Falls para aumentar el rendimiento de fibra reciclada y alinearse con las estructuras de tarifas de Responsabilidad Extendida del Productor.

- Febrero de 2026: Smurfit WestRock cerró permanentemente una máquina de sulfato blanqueado sólido de 127.000 toneladas en La Tuque, Quebec, citando ineficiencias de escala.

- Enero de 2026: Cascades salió de la Costa Oeste vendiendo su planta de Richmond, Columbia Británica, a Crown Paper Group por CAD 65,5 millones (USD 47,5 millones).

Alcance del Informe del Mercado de Cartón Plegable de Canadá

El mercado de cartón plegable canadiense se refiere a la producción y comercialización de soluciones de empaque a base de cartoncillo que se pliegan en cartón para el envasado, la protección y la exhibición de una amplia gama de productos en industrias como alimentos y bebidas, salud, cuidado personal y venta minorista.

El Informe del Mercado de Cartón Plegable de Canadá está Segmentado por Tipo de Material (Sulfato Blanqueado Sólido, Cartoncillo Plegable, Kraft Sin Blanquear Revestido, Cartoncillo Blanco, Otros Tipos de Material), Tecnología de Impresión (Litográfica, Flexográfica, Digital, Huecograbado, Otras Tecnologías de Impresión), Industria de Usuario Final (Alimentos y Bebidas, Salud/Farmacéutica, Cuidado Personal y Cosméticos, Eléctrica y Electrónica, Bienes del Hogar e Industriales, Tabaco, Comercio Electrónico y Empaque Listo para Estante, Otras Industrias de Usuario Final) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sulfato Blanqueado Sólido |

| Cartoncillo Plegable |

| Kraft Sin Blanquear Revestido |

| Cartoncillo Blanco |

| Otros Tipos de Material |

| Impresión Litográfica |

| Impresión Flexográfica |

| Impresión Digital |

| Impresión por Huecograbado |

| Otras Tecnologías de Impresión |

| Alimentos y Bebidas |

| Salud y Productos Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Eléctrica y Electrónica |

| Bienes del Hogar e Industriales |

| Tabaco |

| Comercio Electrónico y Empaque Listo para Estante |

| Otras Industrias de Usuario Final |

| Por Tipo de Material | Sulfato Blanqueado Sólido |

| Cartoncillo Plegable | |

| Kraft Sin Blanquear Revestido | |

| Cartoncillo Blanco | |

| Otros Tipos de Material | |

| Por Tecnología de Impresión | Impresión Litográfica |

| Impresión Flexográfica | |

| Impresión Digital | |

| Impresión por Huecograbado | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos y Bebidas |

| Salud y Productos Farmacéuticos | |

| Cuidado Personal y Cosméticos | |

| Eléctrica y Electrónica | |

| Bienes del Hogar e Industriales | |

| Tabaco | |

| Comercio Electrónico y Empaque Listo para Estante | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cartón plegable de Canadá?

El tamaño del mercado de cartón plegable de Canadá se estima en USD 1,28 mil millones en 2026 y se proyecta que alcance USD 1,78 mil millones en 2031.

¿Qué segmento está creciendo más rápido dentro del cartón plegable en Canadá?

Se prevé que las aplicaciones de comercio electrónico y empaque listo para estante se expandan a una CAGR del 9,16% hasta 2031 debido al aumento de la penetración de los comestibles en línea.

¿Por qué el sulfato blanqueado sólido está ganando participación?

El sulfato blanqueado sólido ofrece una imprimibilidad superior y propiedades de barrera exigidas por las marcas de cosméticos, farmacéuticos y cannabis, impulsando una CAGR proyectada del 7,19% hasta 2031.

¿Cómo están dando forma las tarifas provinciales de Responsabilidad Extendida del Productor a las elecciones de materiales?

Las provincias imponen tarifas más bajas al cartón de fibra reciclable que a los plásticos multicapa, incentivando a los propietarios de marcas a cambiar a formatos de cartoncillo para controlar los costos de cumplimiento.

¿Qué papel desempeña la impresión digital en el crecimiento del mercado?

Las prensas digitales permiten diseños gráficos de datos variables y actualizaciones rápidas de unidades de mantenimiento de existencias, haciéndolas esenciales para el empaque de cannabis y las estrategias de marca de venta directa al consumidor.

¿Qué regiones dominan la demanda de cartón plegable?

Ontario y Quebec juntos generan aproximadamente dos tercios de la demanda nacional gracias a los densos clusters de procesamiento de alimentos, productos farmacéuticos y sedes de marcas.

Última actualización de la página el: