Tamaño y Participación del Mercado de Campus Switch

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.11% CAGR |

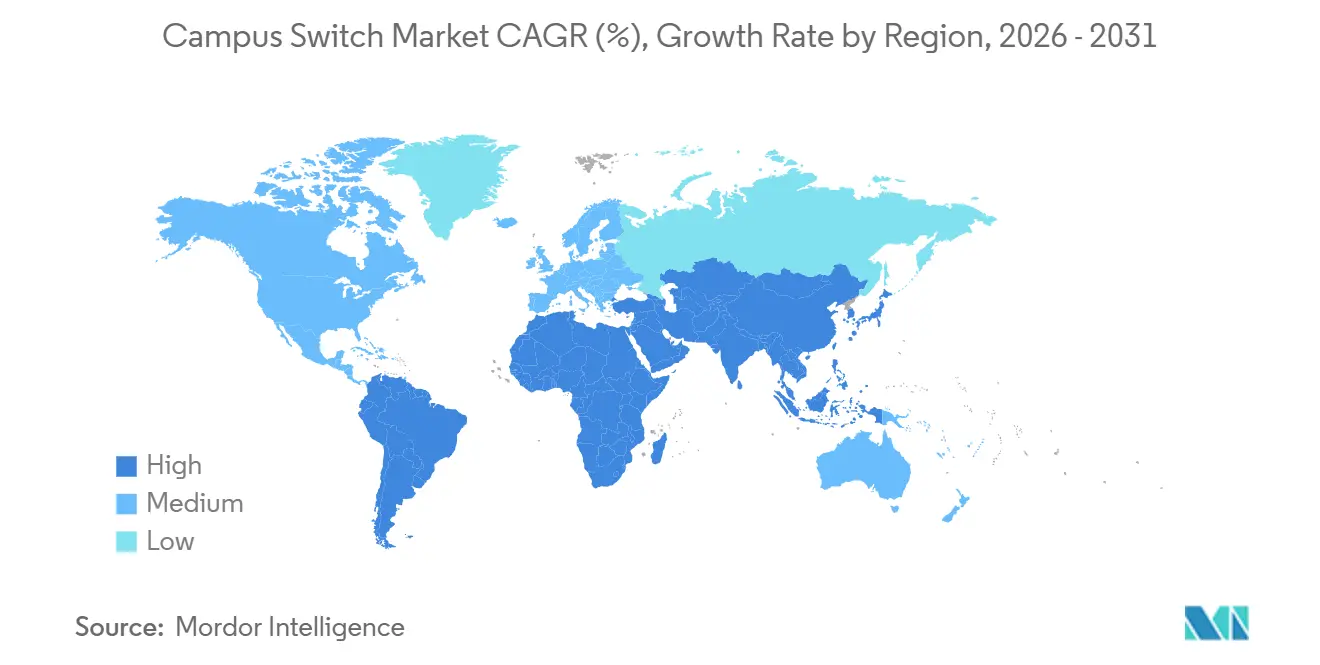

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Campus Switch por Mordor Intelligence

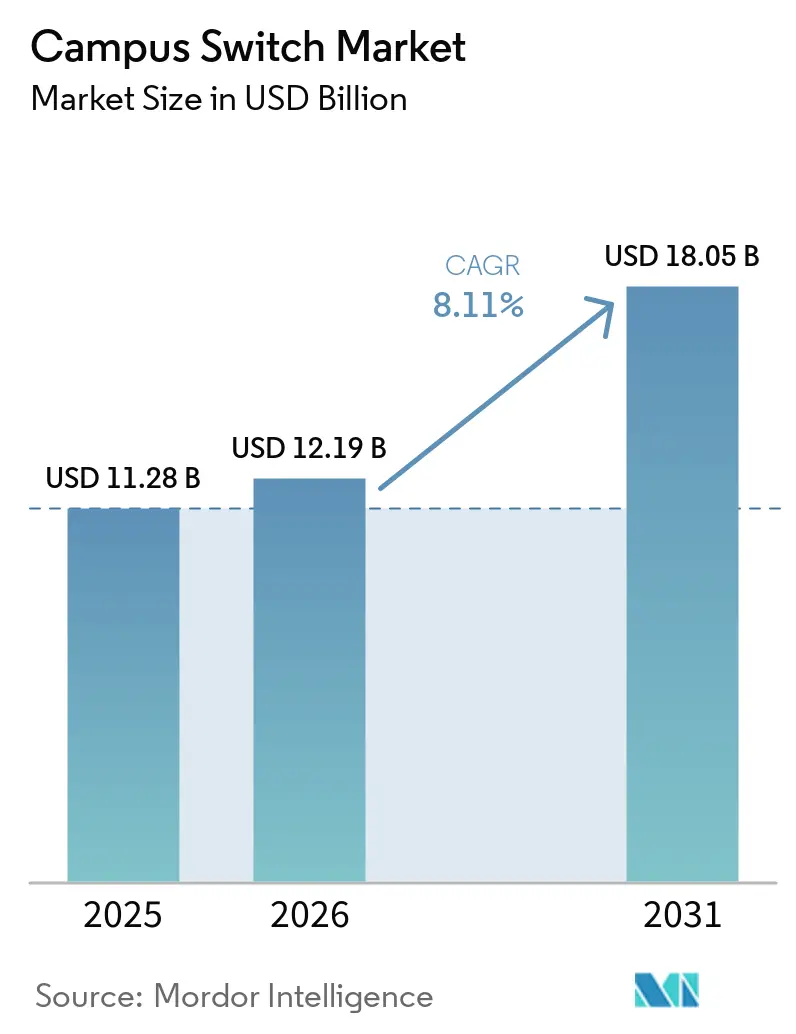

Se proyecta que el tamaño del mercado de campus switch crecerá de USD 11,28 mil millones en 2025 a USD 12,19 mil millones en 2026 y se prevé que alcance USD 18,05 mil millones en 2031 a una CAGR del 8,1% entre 2026 y 2031. La demanda se acelera a medida que los requisitos de backhaul de Wi-Fi 7 superan los enlaces ascendentes de gigabit, los endpoints de alimentación por Ethernet (PoE++) se multiplican en los campus inteligentes y el software de redes abiertas como SONiC erosiona el bloqueo de proveedor que antes prolongaba los ciclos de renovación. Los proveedores que integran operaciones de inteligencia artificial en el silicio de switching capturan margen incluso cuando los precios de venta promedio en el borde se comprimen. Mientras tanto, la actividad de fusiones, especialmente la fusión de USD 14 mil millones entre Hewlett Packard Enterprise y Juniper Networks, está redefiniendo las relaciones con los canales y creando oportunidades para proveedores de hardware desagregado de uso exclusivo. En este contexto, el mercado de campus switch está evolucionando de un segmento de hardware de consumo masivo hacia una plataforma estratégica para el cómputo en el borde, la seguridad y la optimización energética.

Conclusiones Clave del Informe

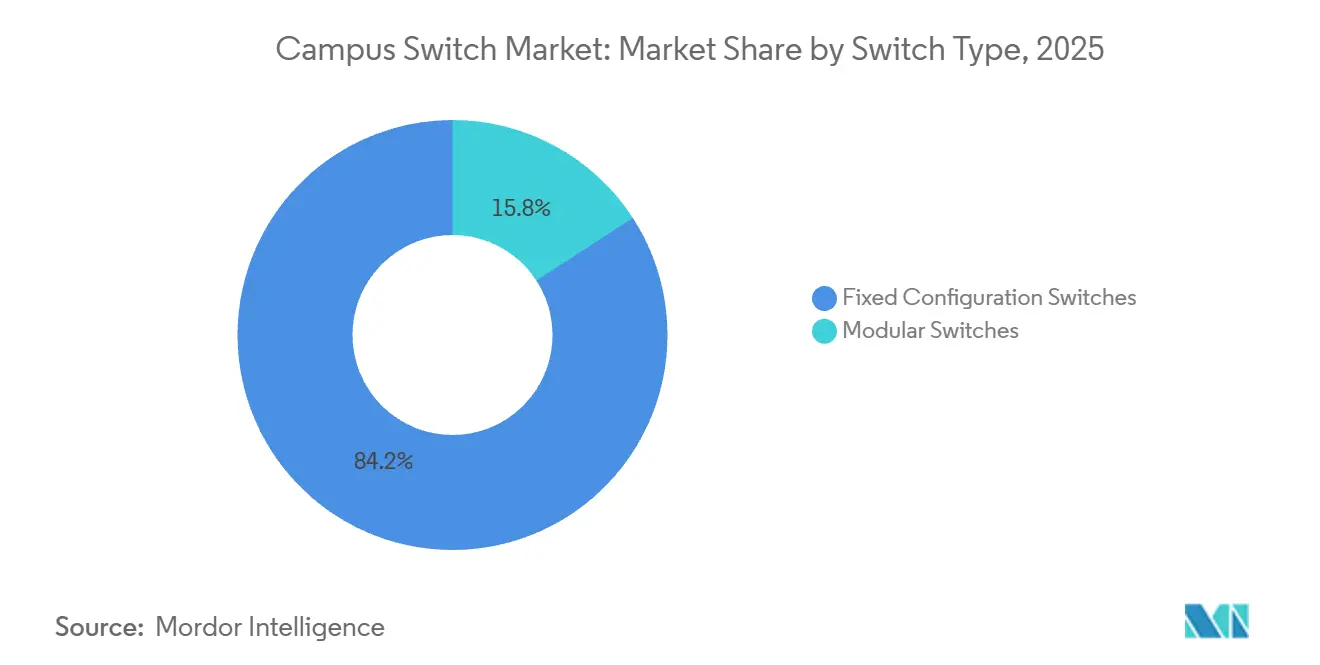

- Por tipo de switch, los switches de configuración fija representaron el 84,16% de la participación en los ingresos del mercado de campus switch en 2025, mientras que se prevé que los sistemas modulares se expandan a una CAGR del 9,72% hasta 2031.

- Por velocidad de puerto, los puertos de 1 GbE y menos retuvieron el 44,82% de la participación del mercado de campus switch en 2025, pero se proyecta que las interfaces multi-gig de 2,5/5 GbE crezcan a una CAGR del 12,48%, la más rápida de cualquier nivel de velocidad.

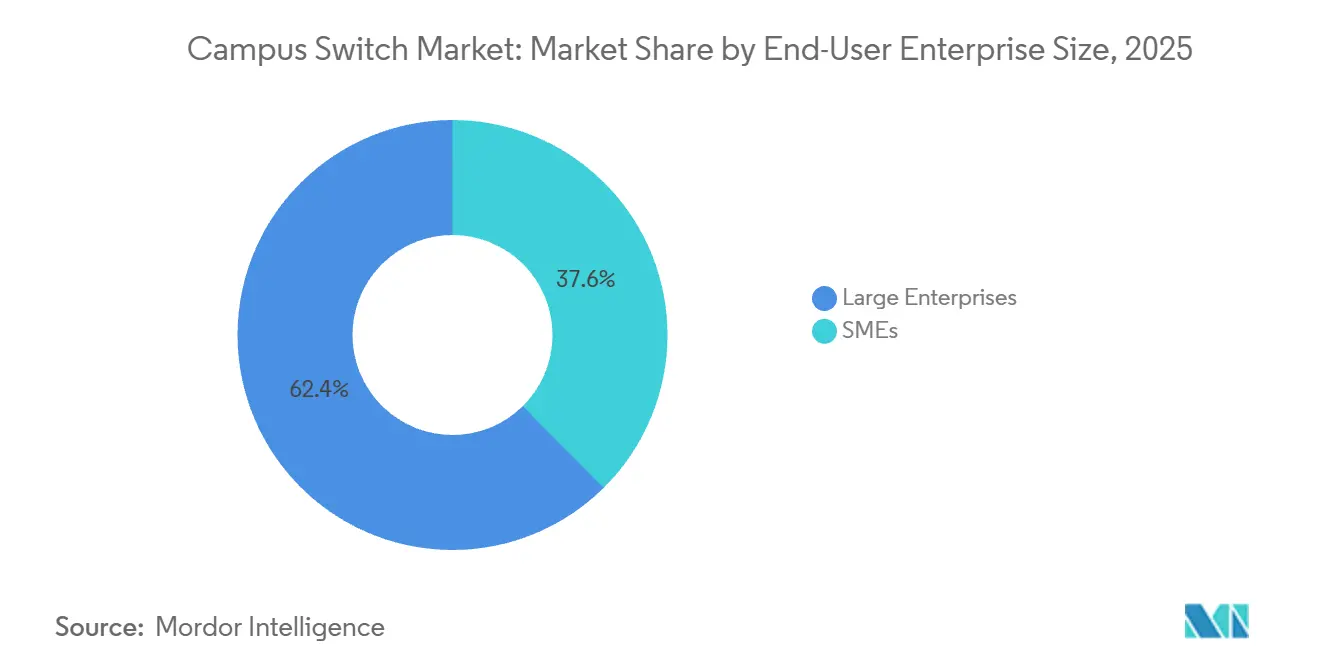

- Por tamaño de empresa del usuario final, las grandes empresas representaron el 62,40% del gasto en 2025, mientras que las Pymes están en camino de crecer a una CAGR del 8,94% a medida que la gestión en la nube reduce el costo total de propiedad.

- Por industria del usuario final, los campus empresariales y corporativos lideraron con el 38,42% de los ingresos de 2025, aunque se espera que la educación registre una CAGR del 8,88% bajo mandatos de equidad digital.

- Por geografía, América del Norte contribuyó con el 37,82% de los ingresos de 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 9,68%, el ritmo regional más alto.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Campus Switch

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | |

|---|---|---|---|---|

| Expansión de la Adopción de Wi-Fi 6/6E y Wi-Fi 7 | +2.10% | Global, con alta densidad temprana en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) | |

| Crecimiento en Inversiones en Campus Inteligentes y EdTech | +1.80% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) | |

| Aumento del Tráfico de Datos por Dispositivo de Estudiante y Personal | +1.50% | Global | Largo plazo (≥ 4 años) | |

| Aumento de Dispositivos IoT en el Borde Alimentados por PoE en los Campus | +1.30% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) | |

| Crecientes Requisitos de Ciberresiliencia en los Campus | +0.90% | Global, influencia regulatoria en América del Norte y Europa | Mediano plazo (2-4 años) | |

| Impulso hacia Redes Abiertas Neutras al Proveedor (SONiC, Desagregación de NOS) | +0.70% | América del Norte, Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) | |

| Fuente: Mordor Intelligence | ||||

Expansión de la Adopción de Wi-Fi 6/6E y Wi-Fi 7

Los canales de 320 MHz de Wi-Fi 7 ofrecen un rendimiento máximo superior a 40 Gbps, exponiendo los cuellos de botella en la capa de acceso donde persiste el switching de gigabit heredado. La Universidad de Georgetown actualizó en 2025 a switches Catalyst 9000 con puertos de 2,5/5 GbE para eliminar ese punto de estrangulamiento. Hewlett Packard Enterprise informa que el 60% de los nuevos puntos de acceso de la serie Aruba 730 ahora se envían con switches multi-gig, lo que subraya que el backhaul cableado debe mantener el ritmo de la capacidad inalámbrica. El proyecto de fibra hasta la oficina de Huawei en 2025 en la Universidad de Hubei combina radios Wi-Fi 7 con XGS-PON Pro+ para ofrecer 10 Gbps de ancho de banda en el borde.[1]Huawei, "Despliegue FTTO XGS-PON Pro+ en la Universidad de Hubei," carrier.huawei.com A medida que más campus emulan estos ejemplos, la demanda se extiende desde los puertos multi-gig de la capa de acceso hasta los núcleos de 400 Gbps que agregan cientos de enlaces ascendentes de alta velocidad. El mercado de campus switch, por lo tanto, obtiene un motor de crecimiento duradero que se extiende mucho más allá del ciclo inicial de renovación de Wi-Fi 7.

Crecimiento en Inversiones en Campus Inteligentes y EdTech

La inteligencia artificial generativa, el aprendizaje inmersivo y los controles convergentes de edificios dependen de una infraestructura cableada que pueda aplicar calidad de servicio y suministrar presupuestos de energía PoE medidos en kilovatios. El lanzamiento de ChatGPT Edu en la Universidad de Colorado Boulder en 2024 elevó el tráfico máximo diario a 10 Tb en el núcleo, lo que obligó a realizar actualizaciones de emergencia a núcleos de 400 Gbps.[2]Universidad de Colorado Boulder, "CU Boulder lanza ChatGPT Edu," colorado.edu El programa de transformación digital de la Universidad de Birmingham City requirió PoE++ para operar cámaras de alta definición y sensores IoT en cada aula, lo que pone de relieve que la pedagogía moderna se entrelaza con las capacidades de switching. La renovación multi-gig de la Universidad de Adelphi en 2025 se alinea con modelos de aprendizaje híbrido que transmiten video 4K a estudiantes presenciales y remotos. Estos proyectos comparten la tesis de que la calidad del tejido de red influye cada vez más en la experiencia del estudiante y la competitividad institucional, lo que, a su vez, impulsa el gasto incremental en switches incluso en entornos fiscalmente cautelosos.

Aumento del Tráfico de Datos por Dispositivo de Estudiante y Personal

SINET6 actualizó a enlaces de 400 Gbps en 2025 para atender a 900 universidades japonesas, tras un aumento interanual del 40% en el tráfico entre campus. En la Universidad de Tokio, la telemetría de 7.600 puntos de acceso gestionados por Mist mostró un tráfico ascendente medio por dispositivo de 12 GB por día, lo que exige actualizaciones en la capa de distribución para mantener el rendimiento a velocidad de línea. La Universidad BRAC de Bangladesh proveyó a cada estudiante con internet simétrico de 1 Gbps sobre una red troncal Huawei de 10 Gbps, lo que ilustra que incluso los campus de mercados emergentes pueden dar el salto a tejidos de alta capacidad. A medida que aumentan el número de dispositivos y los volúmenes de sincronización en la nube, los modelos de sobresubscripción que antes amortizaban las inversiones en switches colapsan, acelerando los ciclos de renovación hacia acceso multi-gig y de 10 Gbps.

Aumento de Dispositivos IoT en el Borde Alimentados por PoE en los Campus

El límite de 90 vatios de IEEE 802.3bt habilita una nueva clase de hardware en el borde: cámaras de paneo, inclinación y zoom, señalización 8K y sensores ambientales que dependen del switch tanto para la alimentación como para los datos. El plan de la Universidad Aoyama Gakuin de desplegar 3.000 puntos de acceso habilitados para PoE antes de 2029 subraya cómo el presupuesto de energía ahora ocupa un lugar tan importante como el número de puertos en las adquisiciones. La serie rugosa 710HXP de Arista extiende PoE++ al exterior para iluminación de estadios y vigilancia en estacionamientos. En marzo de 2026, Hitachi y la Universidad de Tecnología de Sídney lanzaron un piloto de eficiencia energética utilizando sensores de ocupación alimentados por PoE para reducir el consumo energético de los sistemas HVAC en un 20%. Estas implementaciones explican por qué los envíos de modelos de switches de mayor vataje superan a los de switches PoE de clase base, impulsando aún más la demanda del mercado de campus switch.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones Presupuestarias en Instituciones Educativas Públicas | -1.20% | América del Norte, Europa, emergente en América del Sur | Mediano plazo (2-4 años) |

| Largos Ciclos de Renovación de Gastos de Capital (7-10 Años) | -0.90% | Global, pronunciado en el sector público | Largo plazo (≥ 4 años) |

| Escasez de Habilidades en Automatización de Redes y SDN | -0.60% | Global | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro para ASICs y Óptica | -0.50% | Global, aguda en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Presupuestarias en Instituciones Educativas Públicas

Los datos de la OCDE muestran que el gasto real por estudiante en educación terciaria cayó un 3% entre 2023 y 2024, comprimiendo los presupuestos discrecionales para actualizaciones de TI. California recortó la financiación de los colegios comunitarios en USD 500 millones para el ejercicio fiscal 2025-2026, lo que llevó a los distritos a extender la vida útil de switches con una década de antigüedad en lugar de adoptar plataformas multi-gig.[3]Estado de California, "Presupuesto Estatal 2025-2026," ebudget.ca.gov Las cifras del Banco Mundial indican que los países de ingresos más bajos ahora destinan menos del 10% del gasto educativo a infraestructura digital. El resultado es una bifurcación: las universidades privadas bien dotadas adelantan los ciclos de renovación, mientras que las instituciones públicas los difieren, amortiguando los envíos unitarios incluso cuando la base instalada envejece.

Largos Ciclos de Renovación de Gastos de Capital (7-10 Años)

Los campus switch financiados mediante bonos municipales o subvenciones operativas a menudo permanecen en producción durante una década completa. El hardware adquirido en 2016, cuando los enlaces ascendentes de gigabit eran suficientes, sigue bajo contratos de mantenimiento hoy en día, lo que ralentiza la migración a multi-gig. Las instituciones que carecen de habilidades de automatización perciben las redes abiertas como riesgosas y, en cambio, negocian extensiones de soporte para plataformas heredadas. Las actualizaciones diferidas imponen costos ocultos: cuando los ASICs de 400 Gbps y de clase terabit se conviertan en la línea base después de 2030, el valor residual del hardware de gigabit será cero, lo que obligará a una transición repentina y costosa en lugar de intercambios graduales de tarjetas de línea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Switch: El Crecimiento Modular se Alinea con las Estrategias de Pago por Crecimiento

Los Switches de Configuración Fija representaron el 84,16% de la participación del mercado de campus switch en 2025. Los switches de configuración fija seguirán dominando los armarios de acceso hasta 2031 porque los centros de educación K-12 y las sucursales rara vez superan los 48 puertos por rack. Las opciones de apilamiento, como el Cisco Catalyst 9300, permiten la agregación lógica de hasta 8 unidades, ofreciendo cierta escala sin la complejidad del chasis. Sin embargo, los cables de apilamiento introducen dominios de fallo de punto único que los backplanes modulares evitan, un matiz cada vez más reconocido en las evaluaciones técnicas. En consecuencia, los equipos de adquisición de las universidades insignia especifican chasis para las capas de distribución y núcleo, mientras mantienen modelos fijos en el borde, un enfoque híbrido que modera el desplazamiento absoluto pero sostiene el impulso de crecimiento modular.

Los switches modulares capturaron una modesta porción de los ingresos en 2025, pero se prevé que crezcan un 9,72% anual hasta 2031, superando al mercado de campus switch en general. Las instituciones con decenas de miles de endpoints pueden instalar un chasis parcialmente poblado y escalar las tarjetas de línea a medida que aumenta la matrícula o la densidad de IoT, mejorando así el retorno sobre el capital invertido. El QFX5250 de Juniper ofrece 102,4 Tbps en un bastidor de 16 ranuras, pero los administradores pueden activar solo los puertos que necesitan, reduciendo el desembolso inicial de efectivo. El modelo 7830 de Extreme Networks también admite óptica futura de 800 Gbps sin necesidad de reemplazar el chasis. En contraste, los modelos de configuración fija siguen siendo populares en las Pymes, donde la simplicidad y la implementación rápida importan más que la flexibilidad de ranuras.

Por Velocidad de Puerto: Las Interfaces Multi-Gig Eclipsan el Gigabit Heredado

En 2025, los puertos de 1 GbE y más lentos representaron el 44,82% de los envíos, pero su participación está disminuyendo a medida que Wi-Fi 6E y Wi-Fi 7 saturan los enlaces ascendentes de gigabit. Se proyecta que el nivel multi-gig de 2,5/5 GbE se expanda un 12,48% anual, el más rápido de cualquier clase de velocidad, elevando el tamaño general del mercado de campus switch para el hardware de la capa de acceso. El EX4000 de Juniper ofrece multi-gig y PoE++ en cada puerto, lo que permite a las instituciones estandarizar en un único SKU desde el armario hasta el núcleo.[4]Juniper Networks, "Descripción General de los Switches de la Serie EX4000," juniper.net El modelo 710XP sin ventilador de Arista está orientado a bibliotecas y aulas pequeñas sensibles al ruido, lo que subraya que el multi-gig ya no es una característica premium.

Los puertos de diez gigabits siguen siendo relevantes para los enlaces ascendentes de servidores, mientras que los de 25/40 GbE permanecen mayormente confinados a roles de hoja en centros de datos. La demanda de agregación de 100/400 Gbps crece en términos absolutos porque los núcleos deben canalizar cientos de flujos multi-gig hacia arriba, pero su participación dentro del mercado de campus switch sigue siendo modesta. Para 2028, se espera que los puertos de gigabit sirvan a teléfonos de voz y sensores heredados, mientras que el multi-gigabit se convierte en el estándar en nuevas construcciones y renovaciones importantes, cambiando la combinación de presupuestos de energía, requisitos de refrigeración y bandas de precios que los proveedores deben atender.

Por Tamaño de Empresa del Usuario Final: La Gestión en la Nube Acelera la Adopción en las Pymes

Las grandes empresas representaron el 62,40% de los ingresos de 2025, lo que refleja su escala y obligaciones de cumplimiento normativo; sin embargo, el gasto de las Pymes crece casi al mismo ritmo que el mercado total de campus switch porque los paneles de control en la nube eliminan la necesidad de controladores en las instalaciones. La edición SaaS de CloudVision de Arista tiene un precio de USD 10 por dispositivo al mes, convirtiendo el gasto de capital en gasto operativo para organizaciones con reservas de efectivo limitadas. Ubiquiti y TP-Link compiten agresivamente con ofertas sin suscripción que socavan los SKU de clase empresarial hasta en un 60%, ampliando el acceso a las funciones de switching gestionado.

Las Pymes están en camino de alcanzar una CAGR del 8,94% en el mercado de campus switch y se benefician del hardware desagregado. Esta dinámica de precio-rendimiento reduce la brecha de capacidades entre una empresa de 200 empleados y la sede de una empresa de Fortune 500. Mientras tanto, las grandes empresas continúan favoreciendo los modos de gestión híbrida que satisfacen los mandatos de residencia de datos, lo que sostiene su ventaja absoluta en el gasto incluso cuando el crecimiento de las Pymes lo supera.

Por Industria del Usuario Final: La Financiación Educativa Impulsa la Renovación de la Infraestructura

Los campus empresariales y corporativos generaron el 38,42% de los ingresos de 2025, pero el crecimiento se modera a medida que muchas oficinas completaron importantes actualizaciones durante la pandemia. El sector educativo, por el contrario, está en camino de alcanzar una CAGR del 8,88%, dinamizando el mercado de campus switch bajo iniciativas federales de equidad digital como el programa BEAD de USD 42,5 mil millones. El despliegue de inteligencia artificial en la Universidad de Colorado Boulder expuso brechas de capacidad que obligaron a renovaciones inmediatas de switching, un patrón que se repite en instituciones que adoptan la captura de conferencias en 4K y laboratorios de realidad aumentada y virtual.

Los campus gubernamentales y del sector público enfrentan reglas de adquisición del tipo precio más bajo técnicamente aceptable que ralentizan la adopción de tejidos impulsados por inteligencia artificial. Los campus de atención médica y los parques de investigación muestran una aceleración de nicho vinculada a cargas de trabajo de robótica y genómica sensibles a la latencia, pero siguen siendo una porción menor del gasto. En general, las universidades que tratan la infraestructura como un diferenciador competitivo invierten más que las empresas que la caracterizan como un costo operativo, inclinando la investigación y el desarrollo de los proveedores hacia características centradas en la educación, como el análisis de energía en residencias estudiantiles y los perfiles de calidad de servicio para deportes electrónicos.

Análisis Geográfico

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 9,68%, impulsada por estrategias nacionales de inteligencia artificial que financian redes troncales de campus ricas en fibra. La actualización de SINET6 a 400 Gbps en Japón genera una demanda en cascada a través de la red, lo que impulsa compras masivas de switches de distribución de 100 Gbps.[5]Instituto Nacional de Informática, "Actualización de la Red Troncal SINET6 a 400 Gbps Completada," nii.ac.jp El salto de China a XGS-PON Pro+ en las residencias estudiantiles elimina las limitaciones del cobre y acelera la adopción de multi-gig, mientras que la expansión de centros de datos en India tras la adquisición de Lumina CloudInfra por parte de AirTrunk por USD 1,2 mil millones requiere núcleos de 400 Gbps para unir clústeres de cómputo y almacenamiento.

América del Norte representó el 37,82% de los ingresos de 2025 gracias a los despliegues tempranos de Wi-Fi 7 y los agresivos despliegues de PoE. Sin embargo, el crecimiento se desacelera a medida que la base instalada madura y los ciclos de renovación se alargan. El estímulo federal vinculado a la equidad digital sostiene el gasto a corto plazo, pero la presión fiscal a nivel estatal y local modera la expansión, especialmente en los colegios comunitarios y los distritos K-12. Europa sigue siendo significativa pero está limitada por presupuestos de austeridad.

Las instituciones del Reino Unido y Alemania persiguen planes de estudio con enfoque digital, pero la complejidad de las adquisiciones transfronterizas ralentiza la velocidad. El gasto en América del Sur se concentra en Brasil y Argentina, pero la volatilidad macroeconómica obstaculiza los proyectos plurianuales. Oriente Medio canaliza fondos de diversificación hacia campus inteligentes en terrenos nuevos, favoreciendo la tecnología de switching más reciente. La incipiente adopción en África se concentra en Sudáfrica y Nigeria, donde la fiabilidad del suministro eléctrico y la depreciación de la moneda dictan despliegues cautelosos alineados con la financiación de donantes.

Panorama Competitivo

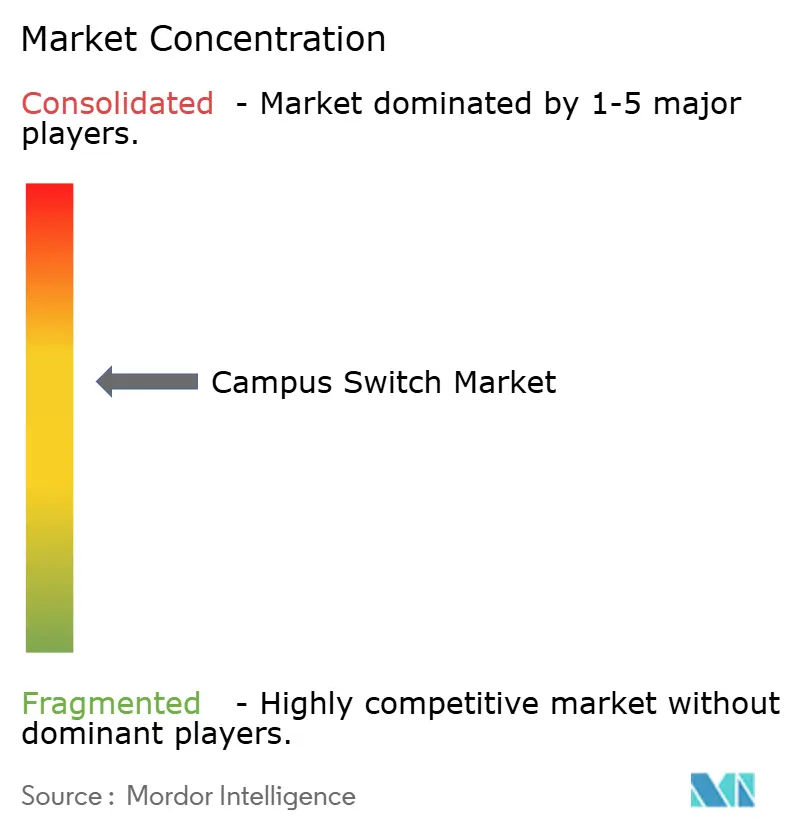

La concentración de ingresos es moderada, con los cinco principales proveedores —Cisco, Hewlett Packard Enterprise (tras la fusión con Juniper), Huawei, Arista y Dell Technologies— capturando la mayor parte de la participación de mercado en 2025. La fusión entre HPE y Juniper se cerró en julio de 2025, creando desafíos de integración que invitan a la migración de canales hacia alternativas de caja blanca. La decisión de Edgecore en abril de 2025 de abandonar el NOS propietario en favor de una pila SONiC pura, respaldada por el silicio Broadcom Tomahawk 6, posiciona a la empresa como un contrapeso neutral al proveedor frente a los titulares de pila completa.

Arista apostó decididamente por la orquestación integrada de campus y WAN al adquirir los activos de SD-WAN de VeloCloud en julio de 2025 y presentar la arquitectura VESPA de itinerancia en diciembre de 2025, que permite a 500.000 clientes inalámbricos atravesar un campus sin reautenticación. La plataforma Mist de Juniper continúa diferenciándose con la detección de anomalías basada en aprendizaje por refuerzo que predice fallos en los puntos de acceso con 72 horas de antelación, convirtiendo las operaciones de inteligencia artificial en una ventaja competitiva de ingresos. Mientras tanto, las medidas correctivas del Departamento de Justicia de los Estados Unidos exigen que HPE desinvierta Aruba Instant On y ciertas licencias de AIOps de Mist antes de mediados de 2027, introduciendo un nuevo competidor enfocado directamente en las Pymes.

Las oportunidades en espacios no atendidos surgen en el switching exterior rugoso, los diseños sin ventilador de ultrabajo consumo y los modelos PoE++ optimizados para el presupuesto de energía. Los proveedores capaces de fusionar hardware de redes abiertas con servicios en la nube impulsados por inteligencia artificial obtienen los márgenes más altos, mientras que los especialistas en hardware puro sin flujos de ingresos recurrentes enfrentan presión de precios, ya que los primeros se benefician de propuestas de valor diferenciadas basadas en suscripciones y una mayor fidelización de clientes, mientras que los segundos están cada vez más expuestos a la mercantilización y a una intensa competencia de precios por parte de alternativas de bajo costo y caja blanca.

Líderes de la Industria de Campus Switch

-

Cisco Systems, Inc.

-

Arista Networks, Inc.

-

Hewlett Packard Enterprise Company

-

Huawei Technologies Co., Ltd.

-

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: AirTrunk adquirió Lumina CloudInfra por USD 1,2 mil millones, comprometiéndose a implementar tejidos de 400 Gbps en Chennai y Bombay para cargas de trabajo de nube híbrida.

- Abril de 2026: Juniper Networks mejoró Mist AI con resolución de problemas de denegación de servicio distribuida (DDoS) y detección de DHCP no autorizado, consolidando la seguridad en la capa de switching.

- Marzo de 2026: Hitachi, la Universidad de Tecnología de Sídney y NTT DATA lanzaron un piloto de transformación verde utilizando sensores alimentados por PoE e inteligencia artificial para HVAC, con el objetivo de lograr un ahorro energético del 20%.

- Diciembre de 2025: Arista presentó la arquitectura VESPA para admitir 500.000 clientes inalámbricos en itinerancia a través de un tejido de campus.

Alcance del Informe del Mercado Global de Campus Switch

El mercado de campus switch es el segmento de la industria de equipos de red centrado en los switches desplegados en entornos de campus empresariales, como oficinas corporativas, instituciones educativas, instalaciones de atención médica y edificios gubernamentales, para habilitar la conectividad de red de área local (LAN) de alta velocidad, segura y confiable. Estos switches agregan y gestionan el tráfico entre los dispositivos del usuario final y los conectan a redes de núcleo o de centros de datos.

El Informe del Mercado de Campus Switch está Segmentado por Tipo de Switch (Switches de Configuración Fija y Switches Modulares), Velocidad de Puerto (1 GbE y Menos, 2,5/5 GbE Multi-Gig, 10 GbE, 25/40 GbE, 100 GbE y 400 GbE y Más), Tamaño de Empresa del Usuario Final (Grandes Empresas y Pymes), Industria del Usuario Final (Educación, Campus Empresariales y Corporativos, Campus Gubernamentales y del Sector Público y Otros Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Switches de Configuración Fija |

| Switches Modulares |

| 1 GbE y Menos |

| 2,5/5 GbE Multi-Gig |

| 10 GbE |

| 25/40 GbE |

| 100 GbE |

| 400 GbE y Más |

| Grandes Empresas |

| Pymes |

| Educación (K-12 y Educación Superior) |

| Campus Empresariales y Corporativos |

| Campus Gubernamentales y del Sector Público |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Switch | Switches de Configuración Fija | |

| Switches Modulares | ||

| Por Velocidad de Puerto | 1 GbE y Menos | |

| 2,5/5 GbE Multi-Gig | ||

| 10 GbE | ||

| 25/40 GbE | ||

| 100 GbE | ||

| 400 GbE y Más | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pymes | ||

| Por Usuario Final | Educación (K-12 y Educación Superior) | |

| Campus Empresariales y Corporativos | ||

| Campus Gubernamentales y del Sector Público | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de campus switch en 2031?

Se proyecta que el tamaño del mercado de campus switch alcance USD 18,05 mil millones en 2031, lo que refleja una CAGR del 8,1% durante el período 2026-2031.

¿Qué segmento de velocidad de puerto está creciendo más rápido?

Se prevé que los puertos multi-gig de 2,5/5 GbE avancen a una CAGR del 12,5% hasta 2031, a medida que los campus realizan el backhaul del tráfico de Wi-Fi 7 sin necesidad de recablear con fibra.

¿Por qué los switches modulares están ganando terreno en los campus?

Los chasis modulares permiten a las universidades agregar tarjetas de línea de forma gradual, reduciendo el capital inicial y alineando la capacidad con el crecimiento de la matrícula o del IoT, lo que impulsa una CAGR del 9,7% para este segmento.

¿Qué impulsa la demanda de switches en el sector educativo?

La financiación federal de equidad digital y las plataformas EdTech de alto consumo de ancho de banda, como la inteligencia artificial generativa, aceleran los ciclos de renovación de redes, convirtiendo a la educación en el segmento de industria de usuario final de más rápido crecimiento con una CAGR del 8,9%.

¿Qué región contribuirá más al crecimiento incremental?

Asia-Pacífico lidera con una CAGR regional del 9,7% gracias a los clústeres de investigación en inteligencia artificial financiados por los gobiernos que requieren redes troncales de campus de alta capacidad.

Última actualización de la página el: