Tamaño y Participación del Mercado de Switches No Administrados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Switches No Administrados por Mordor Intelligence

El tamaño del mercado de switches no administrados fue valorado en USD 12.500 millones en 2025 y se estima que crecerá desde USD 13.500 millones en 2026 hasta alcanzar USD 20.500 millones en 2031, a una CAGR del 6,39% durante el período de pronóstico (2026-2031). La demanda continua de conectividad plug-and-play entre pequeñas y medianas empresas, oficinas residenciales y sitios industriales de borde sostiene volúmenes unitarios estables incluso cuando las alternativas administradas ganan terreno en los núcleos empresariales. Los despliegues de banda ancha multigigabit, la expansión de los requisitos de Power over Ethernet para cámaras y puntos de acceso de alto vataje, y los mandatos regulatorios de precableado para edificios inteligentes anclan el crecimiento a mediano plazo. La visibilidad de precios en los modelos inteligentes administrados de nivel básico comprime los márgenes, aunque los compradores sensibles al costo aún prefieren el hardware de configuración cero en la clase de 5 a 8 puertos. Los rediseños de la cadena de suministro que reubican la fabricación en el Sudeste Asiático moderan los plazos de entrega de componentes y ayudan a los proveedores a protegerse contra las exposiciones arancelarias, mientras que la tecnología de potencia de nitruro de galio mejora el rendimiento térmico en los diseños emergentes de PoE++.

Conclusiones Clave del Informe

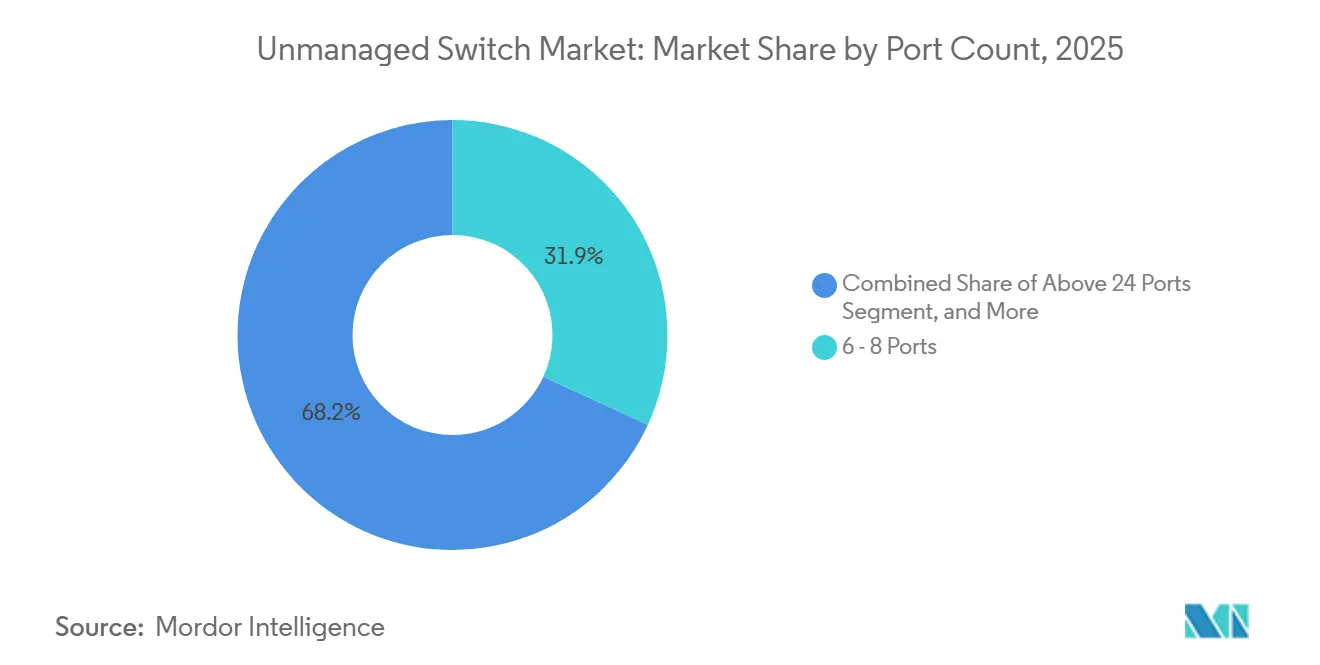

- Por cantidad de puertos, el segmento de 6-8 puertos lideró con el 31,85% de la participación del mercado de switches no administrados en 2025, mientras que la clase de más de 24 puertos se proyecta que se expandirá a una CAGR del 8,62% hasta 2031.

- Por capacidad PoE, los modelos no-PoE representaron el 48,90% de los ingresos en 2025, mientras que los dispositivos PoE++ se pronostican como la subcategoría de más rápido crecimiento con una CAGR del 9,41% hasta 2031.

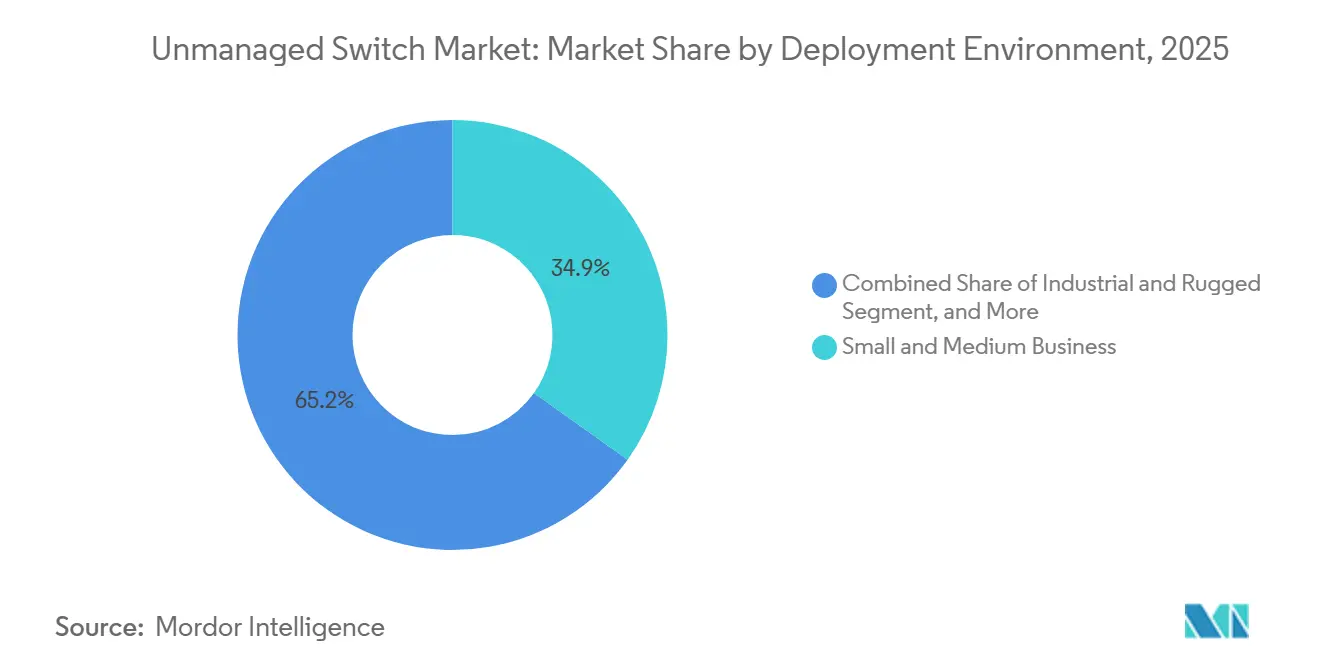

- Por entorno de implementación, las pequeñas y medianas empresas representaron el 34,85% del tamaño del mercado de switches no administrados en 2025, mientras que el segmento industrial y robusto está proyectado para avanzar a una CAGR del 8,11% entre 2026-2031.

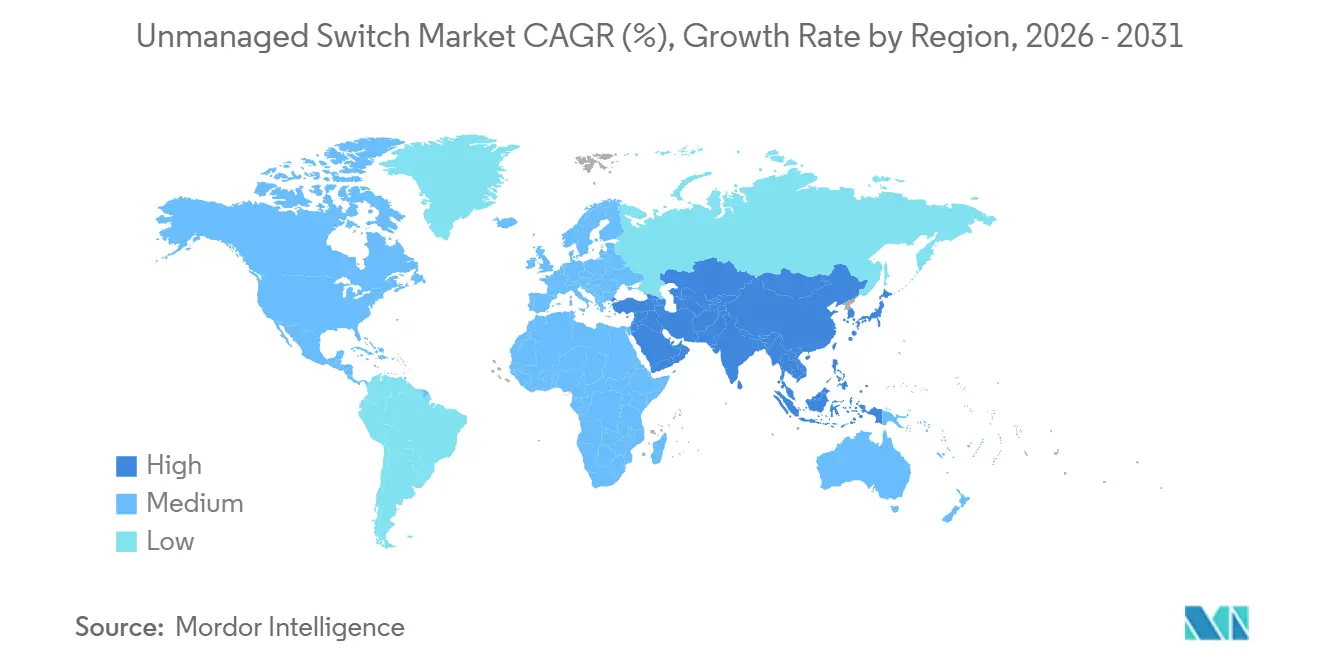

- Por geografía, Asia-Pacífico capturó el 33,85% de los ingresos de 2025 y está posicionado para crecer a una CAGR del 7,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Switches No Administrados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Demanda de las PYMES de Redes Plug-and-Play Rentables | +1.8% | Global con fortaleza en Asia-Pacífico y América del Norte | Mediano plazo (2–4 años) |

| Expansión de la Infraestructura de Vigilancia Centrada en Video que Requiere PoE | +1.5% | Global, liderado por los sectores comercial y gubernamental de Asia-Pacífico | Largo plazo (≥4 años) |

| Mejoras en Oficinas en Casa Impulsadas por las Tendencias de Trabajo Híbrido | +0.9% | América del Norte y Europa, expansión urbana en Asia-Pacífico | Corto plazo (≤2 años) |

| Migración de Ethernet Industrial en Líneas de Automatización de Nivel Medio | +1.2% | Centros de fabricación de Asia-Pacífico, industrias automotriz y de procesos de Europa | Mediano plazo (2–4 años) |

| Mandatos Gubernamentales de Edificios Inteligentes que Adoptan Redes Cableadas de Bajo Consumo | +0.8% | Europa, América del Norte, Oriente Medio emergente | Largo plazo (≥4 años) |

| Despliegues Acelerados de Fibra hasta la Habitación que Crean Renovación de Switches de Borde | +0.6% | Campus empresariales en América del Norte, Europa y ciudades de primer nivel de Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de las PYMES de Redes Plug-and-Play Rentables

Las pequeñas empresas sensibles al precio rara vez asignan personal de TI dedicado, por lo que adoptan dispositivos no administrados que negocian velocidades de puerto automáticamente y no requieren configuración. Los modelos típicos de 8 puertos Gigabit se venden por menos de USD 100, una cifra que sigue siendo atractiva incluso cuando los dispositivos por usuario aumentan a un promedio de tres terminales. La instalación sin intervención admite quioscos de venta minorista emergentes y pisos de coworking donde el cableado debe reencaminarse con frecuencia. En los centros de exportación del Sudeste Asiático, los revendedores locales de valor agregado agrupan switches de bajo costo con enrutadores en la nube para acelerar la incorporación digital de comerciantes de comercio electrónico por primera vez. Las rutinas de trabajo híbrido elevan aún más las necesidades de conectividad de sucursales a medida que los empleados rotan entre escritorios en casa y en la oficina, sosteniendo ciclos de reposición para factores de forma compactos.

Expansión de la Infraestructura de Vigilancia Centrada en Video que Requiere PoE

El cambio global del CCTV analógico a cámaras IP de alta resolución está directamente vinculado a los presupuestos de Power over Ethernet porque cada cámara necesita tanto datos como energía a través del mismo cable. Los nuevos switches industriales PoE++ ahora entregan hasta 90 vatios por puerto, lo que admite unidades PTZ equipadas con infrarrojos en autopistas e infraestructura crítica. Para instalaciones pequeñas como tiendas de conveniencia o estacionamientos municipales, los modelos PoE no administrados de 4 y 8 puertos siguen siendo adecuados, lo que permite a los electricistas, no a los ingenieros de TI, instalar cámaras rápidamente. A medida que los análisis migran a las propias cámaras, las cargas de procesador más altas aumentan el consumo de vatios, lo que a su vez acelera la actualización desde las plataformas 802.3af heredadas hacia el hardware 802.3bt.

Mejoras en Oficinas en Casa Impulsadas por las Tendencias de Trabajo Híbrido

El personal remoto a tiempo parcial espera videollamadas de nivel empresarial y sincronización de archivos de baja latencia, lo que lleva a muchos a conectar por cable laptops, teléfonos y almacenamiento conectado a la red. Los switches de escritorio no administrados caben debajo de un escritorio de pie y utilizan Ethernet de eficiencia energética para reducir la energía en reposo hasta en un 70% en comparación con los chipsets anteriores. El creciente interés en la seguridad de bricolaje anima a los consumidores a alimentar cámaras interiores a través de Cat6, aumentando las tasas de incorporación de variantes PoE de 4 puertos. Sin embargo, la acelerada adopción de Wi-Fi 6E y Wi-Fi 7 en América del Norte modera el crecimiento de puertos a medida que los enrutadores de radio única ofrecen rendimiento inalámbrico multigigabit.[1]Cisco Systems, "Guía de Diseño de Wi-Fi 7 y el Futuro Creciente de las Redes Inalámbricas," cisco.com

Migración de Ethernet Industrial en Líneas de Automatización de Nivel Medio

Los fabricantes de automóviles, los subcontratistas de electrónica y los procesadores de alimentos están eliminando gradualmente los enlaces de bus de campo en favor de protocolos Ethernet deterministas como PROFINET y EtherNet/IP. Los switches de carril DIN no administrados con carcasas IP30, entradas redundantes de 24 V CC y clasificaciones de -40 °C a +75 °C se alinean con los presupuestos a nivel de panel donde la configuración es innecesaria. Proveedores como Fiberroad y Phoenix Contact refuerzan la protección contra tormentas de difusión a nivel de silicio para mantener el determinismo. La ola de fábricas China-Plus-One de Asia-Pacífico agrega miles de nodos a nivel de máquina en Vietnam, Malasia e India, amplificando la demanda de unidades de ocho puertos económicas y robustas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de Funciones de Switches Administrados de Bajo Costo que Canibalizan las Ventas de No Administrados | -1.1% | Global, más visible en empresas de América del Norte y Europa | Corto plazo (≤2 años) |

| Vulnerabilidades de Seguridad por Falta de Segmentación de Tráfico | -0.7% | Global, acentuado en industrias reguladas | Mediano plazo (2–4 años) |

| Wi-Fi 6E y 7 Reduciendo el Crecimiento de Puertos de Borde en SOHO | -0.5% | Residencias y pequeñas oficinas de América del Norte y Europa | Corto plazo (≤2 años) |

| Interrupciones en el Suministro de Semiconductores que Elevan los Costos de la Lista de Materiales | -0.4% | Global, agudo para proveedores de productos básicos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Funciones de Switches Administrados de Bajo Costo que Canibalizan las Ventas de No Administrados

Los modelos inteligentes administrados cayeron por debajo de USD 300 para 48 puertos en 2025, incorporando etiquetado de VLAN, monitoreo SNMP y paneles de control en la nube que antes tenían precios de nivel empresarial. La serie XMG2230 de Zyxel, lanzada en 2026, combina velocidades multigigabit y presupuestos PoE de 2.400 vatios en las ofertas para PYMES mientras mantiene una configuración intuitiva basada en aplicaciones.[2]Zyxel Networks, "Zyxel Networks Lanza una Nueva Era de Conectividad PoE de Alta Potencia Multigigabit con la Serie XMG2230," zyxel.com Los compradores en las bandas de 16 a 24 puertos perciben cada vez más un ahorro mínimo al prescindir de la administración, erosionando los volúmenes no administrados en las oficinas convencionales. Los proveedores responden con perfiles híbridos configurados mediante interruptores rotativos, aunque este punto intermedio corre el riesgo de canibalizar ambos lados de la cartera.

Vulnerabilidades de Seguridad por Falta de Segmentación de Tráfico

Los dominios planos de Capa 2 permiten que cualquier terminal comprometida sondee lateralmente todos los demás dispositivos, violando los mandatos de confianza cero. La divulgación de CVE-2026-6988 en abril de 2026 sobre un modelo de borde no administrado subraya la explotabilidad en el mundo real, con una puntuación de 8,8 en la escala CVSS con código de prueba de concepto público. Las auditorías de servicios financieros y atención médica ahora requieren VLAN o ACL incluso en los bordes de los armarios de cableado, empujando las cargas de trabajo reguladas hacia el hardware administrado. La NIS2 europea y la IEC 62443 imponen obligaciones de segmentación y registro en los sitios industriales, acelerando los programas de modernización que desplazan las redes troncales no administradas heredadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Cantidad de Puertos: La Agregación de Borde de Alta Densidad Gana Terreno

El tamaño del mercado de switches no administrados para modelos de 6-8 puertos se mantuvo dominante en 2025, ya que tiendas, clínicas y oficinas en casa típicamente requieren menos de diez dispositivos cableados. Las carcasas de plástico compactas y los diseños de alimentación con adaptador de pared mantienen bajos los costos de adquisición, reforzando el liderazgo en volumen. Por el contrario, los productos de la clase de chasis de más de 24 puertos, a menudo montados en rack, se benefician de los despliegues de borde de centros de datos y paneles de control industrial que agregan docenas de sensores por rack. Los enlaces ascendentes multigigabit y las jaulas SFP+ están ingresando a este nivel, lo que permite conexiones de columna vertebral sin interrupciones sin necesidad de pasar a pilas de software administrado.

La demanda en las bandas de 9 a 24 puertos enfrenta fuertes vientos en contra de las alternativas inteligentes administradas con funciones enriquecidas que ahora se venden solo ligeramente más caras, aunque los compradores enfocados puramente en el ancho de banda, no en la segmentación, pueden considerar las nuevas líneas no administradas de 2,5 gigabits de D-Link. Los fabricantes se esfuerzan por retener la participación ofreciendo diseños térmicos sin ventilador, fuentes de alimentación integradas y control DIP de panel frontal de los modos de ahorro de energía. En consecuencia, se proyecta que la participación del mercado de switches no administrados para las categorías de ultra alta densidad crecerá más rápido hasta 2031 a medida que la agregación de borde del lado del edificio adopte el aprovisionamiento sin intervención en los campus inteligentes.

Por Capacidad PoE: Los Estándares de Alta Potencia Impulsan el Crecimiento Más Rápido

Las unidades no-PoE representaron casi la mitad de los ingresos de 2025, lo que refleja entornos heredados donde los terminales obtienen energía local. Sin embargo, el tamaño del mercado de switches no administrados vinculado a PoE++ se está expandiendo más rápidamente a medida que los puntos de acceso Wi-Fi 6E y las cámaras PTZ 4K impulsan los presupuestos por puerto hacia los 90 vatios. Los transistores de nitruro de galio, presentados por TRENDnet, reducen las huellas de las fuentes de alimentación en aproximadamente un 40% y disminuyen la resistencia térmica, lo que permite modelos de ocho puertos sin ventilador que aún entregan 480 vatios en total.

Los dispositivos PoE y PoE+ mantienen un crecimiento moderado a medida que los teléfonos VoIP y las cámaras de lente fija siguen reemplazando el hardware de 100 Mb/s. Los códigos de construcción de la Unión Europea que requieren cargadores de vehículos eléctricos en red y sensores de medidores de energía validan el cableado Cat6A tanto para datos como para energía, sosteniendo la renovación en el sector inmobiliario comercial. Para las marcas no administradas, la diferenciación ahora se inclina hacia el presupuesto total de energía, la protección contra sobretensiones y la clasificación automática de puertos en lugar de las características tradicionales de paquetes.

Por Entorno de Implementación: El Segmento Industrial Supera a las PYMES Tradicionales

Si bien las oficinas de PYMES contribuyeron con más de un tercio de la participación del mercado de switches no administrados en 2025, la expansión del volumen se desacelera a medida que los equipos de TI de sucursales pivotan hacia equipos administrados en la nube de nivel básico para mayor visibilidad. En contraste, las fábricas, subestaciones y sistemas de transporte utilizan modelos robustos de carril DIN certificados para operación de -40 °C a +75 °C, carcasas selladas y alimentaciones redundantes de 24 V CC. El avance del Ethernet industrial en las líneas de automatización de nivel medio, particularmente en Vietnam e India, sustenta una CAGR del 8,11% hasta 2031.

Las residencias y oficinas en casa forman una base estable pero propensa a la sustitución a medida que los hitos de ancho de banda Wi-Fi reducen las conexiones cableadas. Los armarios de borde de centros de datos agregan demanda incremental de variantes de 24 y 48 puertos con enlaces ascendentes de fibra que agregan sensores de IoT y dispositivos de automatización de edificios. En todos los entornos, las ganancias en el tamaño del mercado de switches no administrados dependen de equilibrar la implementación con mínima intervención con la robustez ambiental o la capacidad PoE de alta potencia en lugar de las características clásicas de Capa 2.

Análisis Geográfico

Asia-Pacífico lideró la participación del mercado de switches no administrados con el 33,85% en 2025 y continúa superando los promedios globales a una CAGR del 7,56% a medida que los fabricantes diversifican más allá de la China continental. El corredor industrial norte-sur de Vietnam, los distritos de incentivos vinculados a la producción de India y los clústeres de electrónica de Johor en Malasia comisionan colectivamente miles de nodos Ethernet a nivel de máquina cada trimestre. En paralelo, los proyectos piloto de ciudades inteligentes en Seúl y Singapur instalan cajas de distribución PoE no administradas en postes de alumbrado y semáforos, aumentando las densidades de puertos a pesar de la creciente penetración inalámbrica.

América del Norte sigue siendo un contribuyente considerable, aunque enfrenta la canibalización de los participantes administrados de bajo costo en oficinas de planta abierta y espacios de coworking. Sin embargo, las mejoras en el hogar para el trabajo híbrido respaldan los ciclos de renovación continuos para unidades de escritorio de cinco y ocho puertos, mientras que el gasto del sector privado en la renovación de puntos de acceso PoE++ sostiene la demanda en el sector educativo. Los campus empresariales que adoptan laminados de fibra hasta la habitación implementan chasis de montaje en rack de más de 24 puertos en los armarios de agregación de piso para terminar las conexiones de cobre.

El mercado de Europa refleja el impulso regulatorio a medida que la Directiva de Eficiencia Energética de los Edificios reformulada prescribe el cableado estructurado para la carga de vehículos eléctricos, medidores y sensores.[3]Comisión Europea, "Orientación sobre Disposiciones Nuevas o Sustancialmente Modificadas de la Directiva de Eficiencia Energética de los Edificios Reformulada (UE) 2024/1275," Diario Oficial de la Unión Europea, europa.eu Las implementaciones rentables del mercado de switches no administrados satisfacen las necesidades de consolidación por piso en las renovaciones comerciales donde el software centralizado de gestión de edificios ya reside en servicios en la nube. El crecimiento en Oriente Medio y África se orienta hacia subestaciones de servicios públicos, redes de seguridad pública con gran cantidad de CCTV y cabinas de telemetría en campos petroleros, todos entornos que requieren carcasas IP67 y operación a temperatura extendida. América del Sur, liderada por las cadenas minoristas de Brasil y las fábricas maquiladoras de México, adopta gradualmente la renovación de PoE no administrado a medida que las restricciones de suministro se alivian y los vientos en contra de las divisas se estabilizan.

Panorama Competitivo

La competencia sigue siendo moderadamente fragmentada. Netgear, TP-Link, D-Link y Zyxel dominan los niveles de consumo y PYMES a través de estantes minoristas y paquetes de comercio electrónico, mientras que Belden, Phoenix Contact, Siemens, Moxa y Rockwell Automation atienden a los compradores industriales a través de integradores de sistemas. La tensión de precios se intensificó en 2025 cuando las unidades inteligentes administradas cayeron por debajo de USD 300, lo que llevó a las PYMES a reservar las compras no administradas para casos de uso ultracompactos o en entornos adversos. Los proveedores enfatizan tres vectores de diferenciación: primero, dispositivos no administrados multigigabit con cobre de 2,5 Gb/s y enlaces ascendentes SFP+ de 10 Gb/s que satisfacen los estudios de creadores y los armarios de computación de borde; segundo, plataformas PoE++ que aprovechan los módulos de potencia de nitruro de galio para una entrega de 90 vatios por puerto con acústica sin ventilador; y tercero, opciones robustas de carril DIN que combinan resistencia a impactos con cumplimiento de la clase de conformidad A de PROFINET.

Los competidores chinos como Ruijie y Kyland presionan con precios agresivos en los mercados emergentes, mientras que las consolas UniFi simplificadas de Ubiquiti difuminan las líneas de categoría al ofrecer gestión ligera a través de una aplicación para teléfonos inteligentes. La demostración de Belden de un prototipo de switch habilitado para 5G en Hannover Messe insinúa una futura convergencia donde los backhauls de 5G privado comparten carcasas con la agregación Ethernet. La escasez de semiconductores, particularmente para PHY y magnéticos, además de los picos de precios del cobre y el bromo, comprimen los márgenes brutos en las unidades básicas de 8 puertos, reforzando el interés de los proveedores en los nichos industriales y de PoE++ de mayor valor donde los precios de venta promedio siguen siendo resilientes.

Líderes de la Industria de Switches No Administrados

Netgear Inc.

TP-Link Corporation Limited

D-Link Corporation

Zyxel Communications Corporation

Shenzhen Tenda Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: D-Link introdujo switches no administrados de 2,5 gigabits de 16 puertos y 24 puertos en Australia y Nueva Zelanda, posicionando la gama para estudios creativos con uso intensivo de ancho de banda y oficinas de trabajo híbrido.

- Abril de 2026: Belden presentó el prototipo BRS-5G en Hannover Messe, integrando un módem Snapdragon X72 para habilitar la conmutación Ethernet con backhaul nativo de 5G privado para la automatización de fábricas.

- Abril de 2026: Versitron lanzó dos modelos compactos no administrados de cobre a fibra con carcasas de grado industrial, ampliando las opciones para implementaciones de vigilancia y transporte.

- Febrero de 2026: Zyxel lanzó los switches de acceso PoE de Capa 3 multigigabit XMG2230 dirigidos a PYMES que actualizan a Wi-Fi 7, ofreciendo presupuestos de energía de hasta 2.400 vatios y gestión en la nube Nebula.

- Junio de 2025: Phoenix Contact presentó los switches REG de carril DIN optimizados para armarios de automatización de edificios, con detección automática de PoE y montaje en barra colectora sin herramientas.

Alcance del Informe Global del Mercado de Switches No Administrados

El Mercado de Switches No Administrados incluye switches Ethernet plug-and-play que funcionan sin intervención del usuario. Al ofrecer conectividad fundamental para redes más pequeñas, estos switches son económicos, sencillos de implementar y requieren un mínimo de conocimientos técnicos. Su atractivo es particularmente fuerte entre las pequeñas empresas, las instalaciones industriales de escala limitada y las aplicaciones de red sensibles al costo.

El Informe del Mercado de Switches No Administrados está Segmentado por Cantidad de Puertos (5 Puertos y Menos, 6-8 Puertos, 9-16 Puertos, 17-24 Puertos y Más de 24 Puertos), Capacidad PoE (No-PoE, PoE [802.3af], PoE+ [802.3at] y PoE++ [802.3bt]), Entorno de Implementación (Residencial y Oficina en Casa, Pequeñas y Medianas Empresas, Empresa y Campus, Industrial y Robusto, y Borde de Centro de Datos), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| 5 Puertos y Menos |

| 6 - 8 Puertos |

| 9 - 16 Puertos |

| 17 - 24 Puertos |

| Más de 24 Puertos |

| No-PoE |

| PoE (802.3af) |

| PoE+ (802.3at) |

| PoE++ (802.3bt) |

| Residencial y Oficina en Casa |

| Pequeñas y Medianas Empresas |

| Empresa y Campus |

| Industrial y Robusto |

| Borde de Centro de Datos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Cantidad de Puertos | 5 Puertos y Menos | |

| 6 - 8 Puertos | ||

| 9 - 16 Puertos | ||

| 17 - 24 Puertos | ||

| Más de 24 Puertos | ||

| Por Capacidad PoE | No-PoE | |

| PoE (802.3af) | ||

| PoE+ (802.3at) | ||

| PoE++ (802.3bt) | ||

| Por Entorno de Implementación | Residencial y Oficina en Casa | |

| Pequeñas y Medianas Empresas | ||

| Empresa y Campus | ||

| Industrial y Robusto | ||

| Borde de Centro de Datos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de switches no administrados en 2026?

El tamaño del mercado de switches no administrados se proyecta en USD 13.500 millones en 2026.

¿Qué categoría de cantidad de puertos crece más rápido hasta 2031?

Los switches no administrados de más de 24 puertos registran la CAGR de pronóstico más alta con un 8,62%, impulsados por las necesidades de agregación industrial y de borde de centros de datos.

¿Cómo influye la adopción de PoE++ en las estrategias de los proveedores?

Los switches PoE++ que entregan hasta 90 vatios por puerto habilitan cámaras de alta potencia y puntos de acceso Wi-Fi 7, lo que lleva a los proveedores a integrar etapas de potencia de nitruro de galio para diseños compactos sin ventilador.

¿Por qué los switches no administrados siguen siendo populares en las fábricas de Asia-Pacífico?

Las rápidas expansiones de fábricas en Vietnam, Malasia e India favorecen los dispositivos de carril DIN robustos y de baja complejidad que los técnicos pueden instalar sin capacitación en configuración de redes.

¿Qué riesgos de seguridad están asociados con los switches no administrados?

La falta de segmentación de VLAN crea redes planas vulnerables al movimiento lateral, una preocupación subrayada por la divulgación de alta gravedad del desbordamiento de búfer CVE-2026-6988 en un modelo de borde.

Última actualización de la página el: