Tamaño y Participación del Mercado de Mezclas para Pan

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

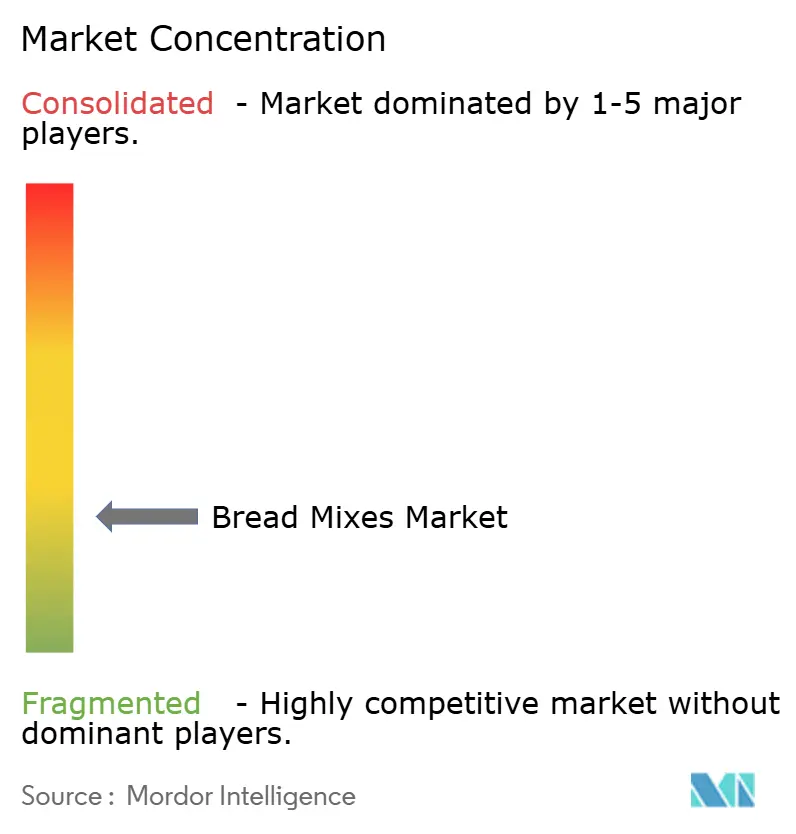

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mezclas para Pan por Mordor Intelligence

El tamaño del mercado de mezclas para pan en 2026 se estima en USD 20,92 mil millones, creciendo desde el valor de 2025 de USD 19,85 mil millones, con proyecciones para 2031 que muestran USD 27,24 mil millones, creciendo a una CAGR del 5,41% durante 2026-2031. Este crecimiento está impulsado en gran medida por el mayor énfasis de los consumidores en la salud, los ingredientes de etiqueta limpia y las soluciones de comidas convenientes. En respuesta, los desarrolladores de productos están lanzando variantes sin gluten, orgánicas y enriquecidas con proteínas. Estas no solo imitan las texturas artesanales, sino que también reducen los tiempos de preparación. Con regulaciones más claras sobre el etiquetado sin gluten y las certificaciones orgánicas, se produce un aumento en las inversiones hacia líneas de producción especializadas. Mientras tanto, la influencia de las redes sociales ha impulsado la tendencia de hornear en casa, ampliando la base de consumidores del mercado. La digitalización en las cadenas de suministro, junto con tecnologías de mezcla de vanguardia, ha mejorado la consistencia. Este avance ayuda a los productores a mantener sus márgenes, incluso en medio de fluctuaciones en los precios de las materias primas. El panorama competitivo del mercado es dinámico, con especialistas regionales, nuevos participantes de venta directa al consumidor y grandes empresas alimentarias establecidas compitiendo por una porción del mercado de mezclas para pan.

Conclusiones Clave del Informe

- Por naturaleza, los productos convencionales lideraron con el 69,82% de la participación del mercado de mezclas para pan en 2025, mientras que se proyecta que las variantes orgánicas se expandan a una CAGR del 6,98% hasta 2031.

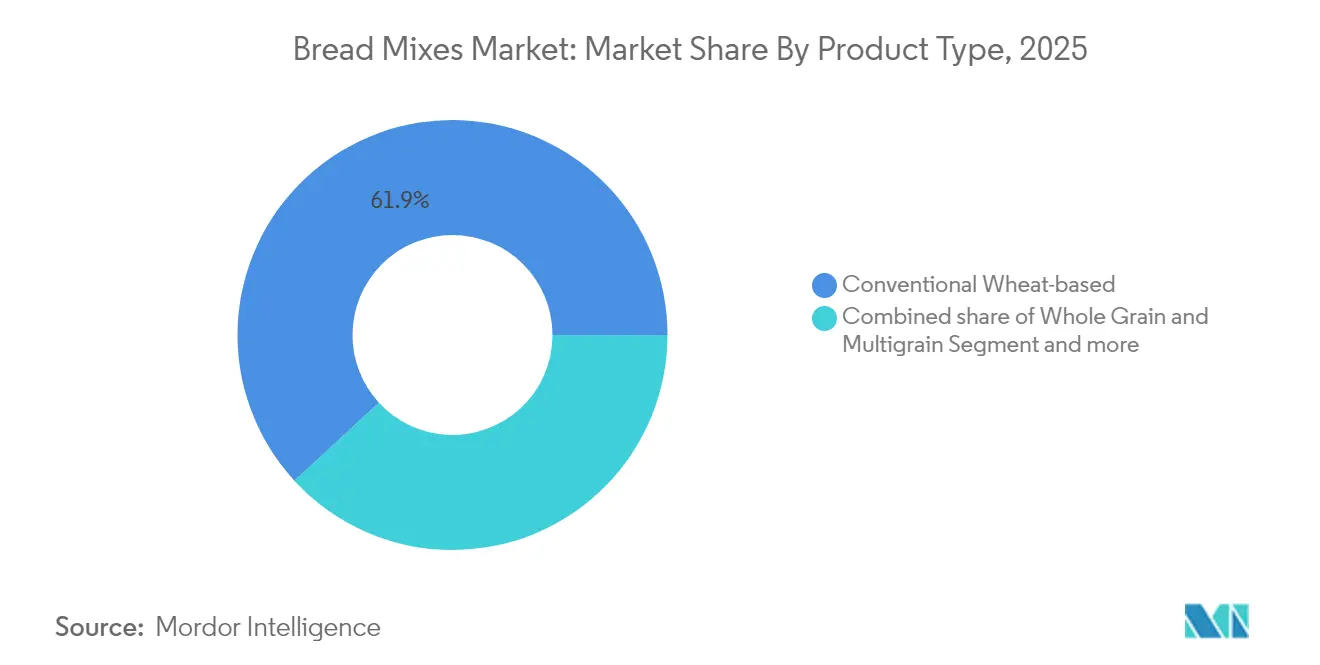

- Por tipo de producto, las mezclas convencionales a base de trigo capturaron el 61,85% de la participación del tamaño del mercado de mezclas para pan en 2025; se prevé que las alternativas sin gluten escalen a una CAGR del 7,29% hasta 2031.

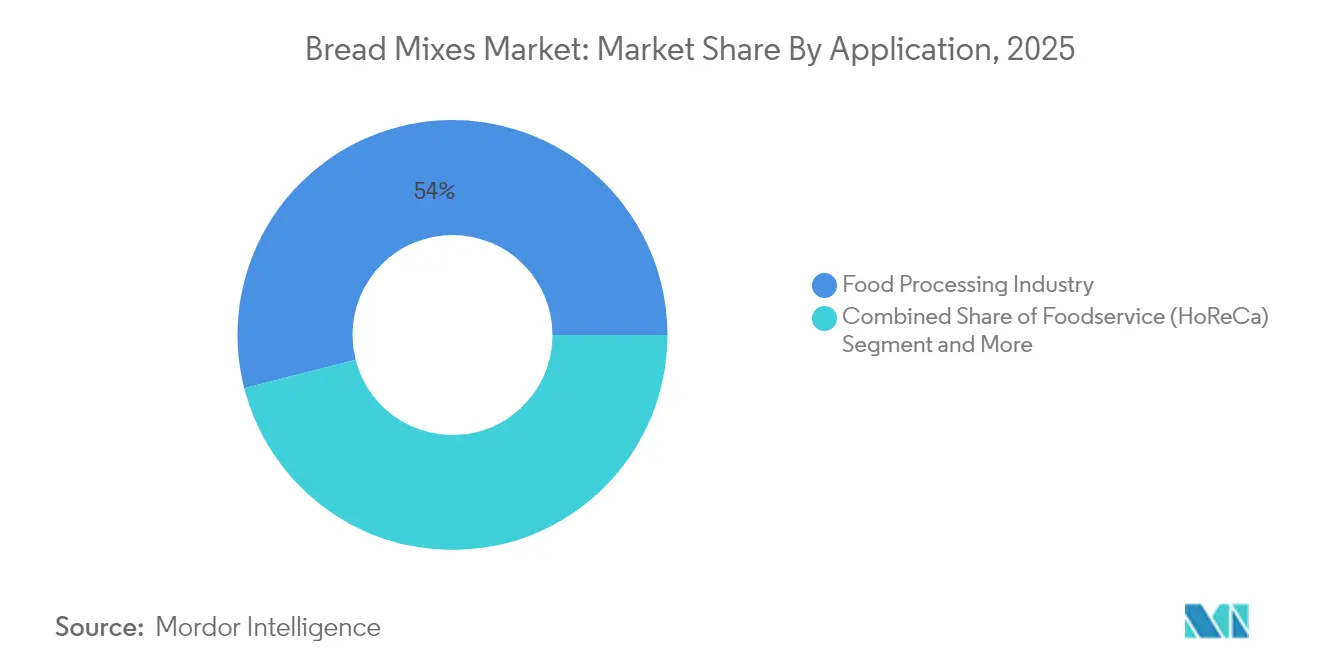

- Por aplicación, la industria de procesamiento de alimentos mantuvo una participación de ingresos del 53,98% en 2025, mientras que el segmento minorista/doméstico está proyectado para crecer a una CAGR del 6,32% hasta 2031.

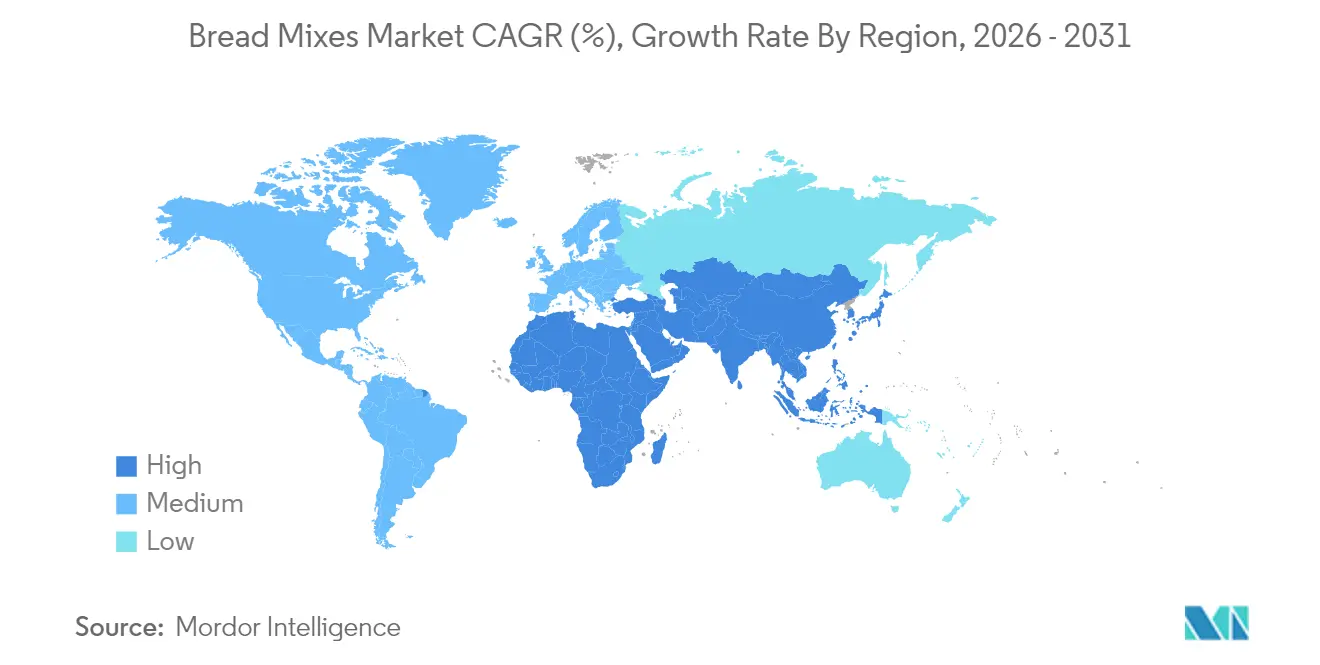

- Por geografía, Europa representó el 31,20% de los ingresos totales en 2025; Asia-Pacífico representa la CAGR regional más rápida del 6,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Mezclas para Pan

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente popularidad de hornear en casa | +1.2% | Global, con mayor intensidad en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda creciente de soluciones de horneado convenientes | +0.9% | Global, más fuerte en centros urbanos de todas las regiones | Corto plazo (≤ 2 años) |

| Demanda creciente de mezclas para pan sin gluten y de etiqueta limpia | +1.1% | América del Norte y Europa como núcleo, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de los sectores de servicios de alimentación y panaderías artesanales | +0.8% | Global, con Asia-Pacífico mostrando una adopción acelerada | Mediano plazo (2-4 años) |

| Avances tecnológicos en las formulaciones de mezclas para pan | +0.6% | Mercados desarrollados inicialmente, escalando hacia economías emergentes | Largo plazo (≥ 4 años) |

| Adopción creciente de mezclas para pan de origen vegetal y veganas | +0.7% | América del Norte y Europa, mercados selectivos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente popularidad de hornear en casa

El resurgimiento de hornear en casa ha reformado los hábitos de compra de los consumidores, elevando las mezclas para pan de simples conveniencias a elementos esenciales de la despensa. Este cambio, que despegó durante la pandemia, ahora resuena con las opciones de estilo de vida en evolución que priorizan la cocina experiencial y la unión familiar. Los datos del Servicio Nacional de Estadísticas Agrícolas subrayan esta tendencia, mostrando un notable aumento en el consumo de harina de trigo en los puntos de venta minoristas, un testimonio del auge de hornear en casa en los hogares estadounidenses. El Departamento de Agricultura de los Estados Unidos informa que el consumo per cápita de harina de trigo en los Estados Unidos superó las 130,5 libras en 2023, un aumento desde las 129,4 libras en 2020, lo que señala un creciente apetito[1]Departamento de Agricultura de los Estados Unidos, "Consumo per cápita de harina de trigo en los Estados Unidos de 2000 a 2024", www.usda.gov. Los consumidores de hoy, yendo más allá de la mera conveniencia, buscan productos que no solo perfeccionen sus habilidades de horneado, sino que también garanticen resultados de primera calidad. Las redes sociales han desempeñado un papel fundamental en este renacimiento del horneado, cultivando comunidades animadas que celebran los logros de hornear en casa. Estas plataformas han intensificado la demanda de tipos de pan visualmente atractivos y listos para Instagram, una demanda que las mezclas para pan tradicionales están satisfaciendo con destreza mediante sus formulaciones innovadoras.

Demanda creciente de soluciones de horneado convenientes

Los consumidores con poco tiempo buscan cada vez más productos que ofrezcan resultados de calidad artesanal sin requerir una amplia experiencia o una preparación prolongada. Esta tendencia ha llevado a los fabricantes a centrarse en innovaciones en formatos de envase, instrucciones de mezcla simplificadas y métodos de pretratamiento de ingredientes. Los hogares con doble ingreso y los profesionales urbanos, en particular, encuentran atractivas estas soluciones, ya que aspiran a disfrutar de la experiencia del pan casero pero a menudo carecen del tiempo o las habilidades tradicionales de horneado. Según Estadísticas de Corea del Sur, en 2023, aproximadamente el 48,2% de los hogares en Corea del Sur eran familias con doble ingreso, lo que refleja un ligero aumento desde el 46,1% en 2022[2]Estadísticas de Corea, "Participación de hogares con doble ingreso en Corea del Sur de 2011 a 2023", www.kostat.go.kr. Para satisfacer estas necesidades cambiantes de los consumidores, los fabricantes están adoptando tecnologías de procesamiento avanzadas. Por ejemplo, los sistemas de hidratación de alta presión mejoran el proceso de hidratación al aumentar la superficie de los ingredientes secos, lo que permite una mezcla más rápida y uniforme. Al integrar tales innovaciones, la industria está cerrando con éxito la brecha entre la conveniencia y la calidad, abordando las preferencias cambiantes de los consumidores modernos y reforzando su compromiso de ofrecer valor a través de avances tecnológicos.

Demanda creciente de mezclas para pan sin gluten y de etiqueta limpia

La claridad regulatoria sobre el etiquetado sin gluten ha contribuido significativamente a la expansión del mercado al tiempo que fortalece la confianza del consumidor en las declaraciones de los productos. La aplicación por parte de la FDA de un umbral de 20 partes por millón de gluten ha proporcionado a los fabricantes estándares de cumplimiento bien definidos. Esta certeza regulatoria ha alentado las inversiones en instalaciones de producción especializadas y la adquisición de ingredientes sin gluten de alta calidad. Además, la creciente preferencia de los consumidores por los productos de etiqueta limpia va más allá de las ofertas sin gluten, enfatizando la importancia de la transparencia de los ingredientes. El marco regulatorio actual beneficia a las empresas capaces de navegar por los complejos requisitos de etiquetado de ingredientes, al tiempo que cumplen con estrictos estándares de seguridad y las expectativas de los consumidores en cuanto a naturalidad. En 2024, la FDA introdujo una guía actualizada que aclaró aún más los requisitos de etiquetado para productos dietéticos especiales. Estas actualizaciones han simplificado los procesos de cumplimiento, creando vías más claras para la innovación, el desarrollo y la entrada al mercado de productos, fomentando así oportunidades de crecimiento para las empresas en este segmento.

Crecimiento de los sectores de servicios de alimentación y panaderías artesanales

La trayectoria de recuperación de la industria de servicios de alimentación está impulsando una demanda sostenida de mezclas para pan, que desempeñan un papel crucial para garantizar una calidad consistente en múltiples sitios de preparación, al tiempo que reducen simultáneamente los requisitos de mano de obra. En 2024, las exportaciones de productos de panadería de los Estados Unidos ascendieron a un impresionante USD 4,35 mil millones, con Canadá, México y Japón emergiendo como mercados clave. Esto pone de relieve la sólida demanda internacional de productos e ingredientes de panadería estadounidenses[3]Departamento de Agricultura de los Estados Unidos, "Exportaciones de Productos de Panadería de los Estados Unidos en 2024", www.fas.usda.gov. Las panaderías artesanales están aprovechando cada vez más las mezclas para pan premium como formulaciones base. Estas mezclas permiten a los operadores incorporar ingredientes distintivos, lo que permite a los actores más pequeños diferenciar sus ofertas y competir en singularidad en lugar de depender únicamente de la experiencia tradicional en panadería. Este cambio refleja una tendencia más amplia en el sector de servicios de alimentación, donde se prioriza la eficiencia operativa sin sacrificar la diferenciación del producto. Las mezclas para pan, en este contexto, sirven como plataformas versátiles para la innovación culinaria, permitiendo a los panaderos equilibrar la creatividad con la eficiencia.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de alimentos alternativos con carbohidratos | -0.8% | Global, particularmente en mercados desarrollados con conciencia de salud | Mediano plazo (2-4 años) |

| Competencia de precios y bajos márgenes de beneficio | -0.6% | Global, intensificada en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Competencia de panaderías locales y productos de pan listos para consumir | -0.5% | Variaciones regionales, más fuertes en Europa y mercados establecidos | Mediano plazo (2-4 años) |

| Costos fluctuantes de materias primas | -0.7% | Global, con variaciones regionales basadas en condiciones agrícolas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Competencia de alimentos alternativos con carbohidratos

La creciente popularidad de las dietas bajas en carbohidratos y cetogénicas ha impactado significativamente los patrones de consumo tradicional de pan. Los consumidores optan cada vez más por alternativas como los productos a base de coliflor, la harina de almendras y otras opciones bajas en carbohidratos. Esta tendencia refleja un cambio más amplio hacia una alimentación consciente de la salud, donde los productos tradicionales a base de trigo se perciben como menos deseables, incluso cuando ofrecen conveniencia. Los datos de ingesta dietética del Departamento de Agricultura de los Estados Unidos destacan una brecha persistente entre el consumo real y las recomendaciones dietéticas federales, particularmente en el consumo de granos enteros. Esto sugiere que incluso las mezclas para pan comercializadas como orientadas a la salud enfrentan desafíos debido a estos cambios fundamentales en los hábitos alimentarios. Además, el cambio va más allá de la sustitución directa; refleja la evolución de las preferencias en la composición de las comidas. Los consumidores favorecen cada vez más las comidas ricas en proteínas o con predominio de verduras, lo que lleva a una notable disminución en el consumo general de pan.

Costos fluctuantes de materias primas

Las fluctuaciones en los costos de las materias primas continúan presionando los márgenes de beneficio, intensificando la competencia de precios en todos los segmentos del mercado. Los datos de la Oficina de Estadísticas Laborales de los Estados Unidos indican que los precios del trigo para diciembre de 2024 cayeron a USD 5,49 por bushel, una disminución interanual del 19,15%. A pesar de esta disminución en los precios de los productos básicos, los precios al consumidor permanecen aislados debido al aumento de los costos de procesamiento, envasado y distribución. Por ejemplo, el Índice de Precios al Productor de la harina de trigo aumentó de 246,432 en abril de 2024 a 258,178 en mayo de 2024, lo que subraya la inflación persistente en los costos de procesamiento. En el lado de la oferta, la producción de trigo de los Estados Unidos para el año de comercialización 2024/25 alcanzó 1.971 millones de bushels, marcando un aumento del 9% respecto al año anterior y el nivel de producción más alto desde la temporada 2016/17. Se espera que este crecimiento de la producción mejore la disponibilidad de materias primas, aliviando potencialmente las presiones del lado de la oferta y apoyando la estabilidad del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Formulaciones Especiales Desafían el Liderazgo a Base de Trigo

En 2025, las formulaciones convencionales a base de trigo ostentan una participación de mercado dominante del 61,85%, aprovechando las preferencias de sabor establecidas, la eficiencia de costos y el rendimiento de horneado confiable en diversas aplicaciones. La posición dominante de este segmento es un testimonio de décadas de desarrollo de productos y una profunda familiaridad del consumidor con el pan a base de trigo. Según los datos de perspectivas del trigo del Departamento de Agricultura de los Estados Unidos, la producción de trigo de los Estados Unidos está preparada para alcanzar un máximo de 8 años, lo que refuerza la disponibilidad y la competitividad de costos de las materias primas para estas formulaciones convencionales. Además, los continuos avances tecnológicos en el procesamiento y la molienda del trigo no solo elevan la calidad del producto, sino que también garantizan la eficiencia de costos, lo que permite a los productos de trigo convencionales mantenerse frente a las alternativas especiales.

Mientras tanto, las alternativas sin gluten están en rápido ascenso, con una tasa de crecimiento de CAGR del 7,29% proyectada hasta 2031. Este aumento está respaldado por directrices regulatorias más claras sobre el etiquetado sin gluten y una creciente conciencia pública sobre la enfermedad celíaca y las sensibilidades al gluten. El rápido auge del segmento sin gluten subraya su doble atractivo: un imperativo médico para quienes padecen la enfermedad celíaca y una elección de estilo de vida para muchos otros. La aplicación por parte de la FDA de un umbral de 20 partes por millón de gluten ofrece a los fabricantes un punto de referencia de cumplimiento claro, al tiempo que refuerza la confianza del consumidor en las declaraciones de los productos. Además, las innovaciones en el procesamiento, como los tratamientos avanzados de ingredientes y las técnicas de mezcla especializadas, están permitiendo que los productos sin gluten imiten de cerca el sabor y la textura de sus homólogos de trigo tradicionales.

Por Naturaleza: El Crecimiento Orgánico se Acelera a Pesar del Dominio Convencional

En 2025, las mezclas para pan convencionales ostentan una participación de mercado dominante del 69,82%, lo que subraya las preferencias arraigadas de los consumidores y una marcada sensibilidad al precio en diversos estratos económicos. Esta supremacía duradera del segmento convencional subraya una verdad fundamental del mercado: para muchos, la sensibilidad al precio es el principal impulsor de las decisiones de compra. Las proyecciones de la línea de base agrícola del Departamento de Agricultura de los Estados Unidos sugieren un suministro estable de trigo, lo que refuerza la fabricación de productos convencionales. Además, la mayor competitividad de precios de las exportaciones de trigo de los Estados Unidos pinta un panorama prometedor para los productores nacionales. El segmento convencional disfruta de las ventajas de cadenas de suministro bien establecidas, procesos de fabricación probados y una amplia red de distribución minorista, lo que garantiza la accesibilidad para todos los grupos económicos y regiones.

Las variantes de pan orgánico están en una sólida trayectoria de crecimiento, expandiéndose a una CAGR del 6,98% hasta 2031. Este aumento está impulsado por consumidores cada vez más dispuestos a pagar una prima por ingredientes y métodos de producción certificados como orgánicos. El ascenso del segmento orgánico se ve además reforzado por estándares regulatorios más claros para la certificación orgánica y una red de distribución minorista en expansión, lo que hace que estos productos sean más accesibles para el consumidor promedio. Además, a medida que las preferencias de etiqueta limpia se alinean cada vez más con las demandas orgánicas, los fabricantes que puedan integrar ambos atributos de manera fluida tienen mucho que ganar. Adicionalmente, la guía de la FDA sobre el etiquetado de alternativas de origen vegetal brinda apoyo indirecto al sector orgánico, aclarando los marcos regulatorios y mejorando la educación del consumidor para el posicionamiento premium.

Por Aplicación: El Segmento Minorista Gana Impulso Frente al Liderazgo Industrial

En 2025, la industria de procesamiento de alimentos captura una participación de mercado dominante del 53,98%, lo que subraya sus ventajas de escala y la demanda constante de la panadería comercial. Esta posición de liderazgo se debe en gran medida a la dependencia de la industria de ingredientes estandarizados y confiables, esenciales para lograr resultados uniformes en la producción a gran escala. Destacando la importancia de la industria, la Oficina de Estadísticas Laborales señala que la fabricación de alimentos emplea a más de 1,7 millones de trabajadores, contribuyendo significativamente a la economía. Además, el sector de procesamiento de alimentos aprovecha las economías de escala en las compras, fomenta relaciones establecidas con los proveedores y cuenta con experiencia técnica, lo que permite formulaciones de mezclas para pan personalizadas que cumplen con los estándares específicos de producción y producto.

El uso minorista y doméstico está en alza, proyectado para crecer a una CAGR del 6,32% hasta 2031. Este aumento está impulsado por un interés persistente en hornear en casa y formulaciones de productos mejoradas que producen resultados de calidad profesional en el hogar. Dicho crecimiento señala un cambio más profundo en el comportamiento del consumidor, que va más allá de las tendencias de horneado inducidas por la pandemia hacia una adopción más amplia de la cocina experiencial y las actividades centradas en la familia. Los datos de la Encuesta Americana sobre el Uso del Tiempo de la Oficina de Estadísticas Laborales destacan la importancia de cocinar en casa en diversos grupos demográficos estadounidenses. Además, los avances en las tecnologías de envasado y las instrucciones más claras permiten que los productos minoristas logren resultados consistentes, independientemente de la experiencia del usuario, haciendo así que la panadería artesanal sea accesible para todos.

Análisis Geográfico

En 2025, Europa ostenta una participación del 31,20% del mercado, lo que subraya sus ricas tradiciones de panadería y una base de consumidores exigente que prioriza la calidad y la autenticidad por encima del precio. Para 2030, el crecimiento de Europa se ve reforzado por marcos regulatorios que promueven el posicionamiento premium, especialmente en la certificación orgánica y los mandatos de etiqueta limpia, que resuenan con la demanda de los consumidores de transparencia en los ingredientes. Los consumidores europeos están dispuestos a pagar una prima por formulaciones especializadas, allanando el camino para innovaciones en productos sin gluten, orgánicos y artesanales. Además, la bien establecida infraestructura minorista y los canales de distribución de Europa ofrecen una ventaja competitiva tanto a los fabricantes nacionales como internacionales que apuntan a consumidores de alto poder adquisitivo.

Asia-Pacífico está en camino de ser la región de más rápido crecimiento, con una CAGR del 6,14% hasta 2031, impulsada por cambios económicos y culturales que se inclinan hacia los alimentos de conveniencia y los hábitos alimentarios occidentales. Con la rápida urbanización, existe una demanda creciente de productos que simplifiquen el horneado en casa, especialmente entre los consumidores más jóvenes que valoran la cocina experiencial y los momentos en redes sociales. El aumento de los ingresos disponibles en mercados como China, India y el Sudeste Asiático está impulsando la adopción de productos premium, respaldada además por una infraestructura minorista en expansión. Dado que las tasas de penetración actuales de la región son bajas, existe un vasto potencial de crecimiento a medida que la conciencia del consumidor y las redes de distribución evolucionan.

América del Norte se presenta como un mercado maduro, caracterizado por patrones de consumo establecidos y un panorama competitivo que prioriza la innovación y la diferenciación de marca. El sector de servicios de alimentación sigue siendo sólido, destacado por el crecimiento del 8% de General Mills en las ventas netas de servicios de alimentación en el segundo trimestre del año fiscal 2025, lo que subraya una demanda constante de soluciones de horneado confiables. A medida que los consumidores se inclinan cada vez más hacia los productos de etiqueta limpia y orgánicos, la claridad regulatoria en el etiquetado y los canales de distribución minorista más amplios refuerzan esta tendencia. Además, la destreza de América del Norte en la innovación del procesamiento de alimentos no solo beneficia a los fabricantes nacionales, sino que también abre puertas para las exportaciones, especialmente con los datos del Departamento de Agricultura de los Estados Unidos que muestran una mayor competitividad de precios del trigo.

Panorama Competitivo

El mercado global de mezclas para pan está muy fragmentado, con numerosos actores regionales e internacionales que compiten en factores como la variedad de productos, las estrategias de precios y las redes de distribución. Los actores destacados en el mercado incluyen General Mills, Inc., Archer Daniels Midland Company, Cargill, Incorporated, Puratos Group y Associated British Foods Plc. Las marcas más pequeñas se centran en segmentos de nicho, como las mezclas sin gluten y con alto contenido de proteínas, mientras que las empresas más grandes aprovechan sus economías de escala para suministrar mezclas convencionales a través de amplios canales minoristas y de servicios de alimentación. Este entorno competitivo fomenta la innovación continua, particularmente en formulaciones de etiqueta limpia y enriquecidas, para satisfacer las demandas cambiantes de los consumidores.

La integración vertical ha surgido como un enfoque estratégico clave, con empresas como General Mills y ADM que utilizan sus posiciones a lo largo de la cadena de suministro agrícola para mitigar la volatilidad de los costos de las materias primas y mantener una calidad de producto consistente. La actividad de patentes en el mercado subraya inversiones significativas en innovaciones de procesamiento, incluidas formulaciones con alto contenido de proteínas y técnicas de horneado avanzadas, que se alinean con las preferencias cambiantes de los consumidores por opciones más saludables y nutritivas.

La adopción de tecnología sigue siendo un diferenciador crítico en el mercado de mezclas para pan. Las empresas están invirtiendo en sistemas de mezcla avanzados, tecnologías de pretratamiento de ingredientes y soluciones de envasado innovadoras para mejorar el rendimiento del producto y extender la vida útil. Por ejemplo, el sistema de hidratación de alta presión Rapidojet ejemplifica cómo los avances tecnológicos pueden mejorar la integración de ingredientes al tiempo que simplifican los procesos de preparación para los usuarios finales. Además, los nuevos actores disruptivos están reformando el mercado al centrarse en canales de venta directa al consumidor y modelos basados en suscripción. Estos enfoques eluden la distribución minorista tradicional, lo que permite a las marcas construir lealtad a través de ofertas de productos personalizadas y contenido educativo que mejora las experiencias y las tasas de éxito de los consumidores al hornear.

Líderes de la Industria de Mezclas para Pan

General Mills, Inc

Archer Daniels Midland Company

Cargill, Incorporated

Puratos Group

Associated British Foods Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Arabian Mills lanzó una marca premium tanto para uso comercial como para el consumidor, 'Master Mills', como parte de una iniciativa de crecimiento estratégico. Según la marca, la nueva gama incluirá inicialmente harinas especiales, mezclas para pan y soluciones de horneado diseñadas para satisfacer la creciente demanda de conveniencia, calidad y consistencia en los sectores de panadería y servicios de alimentación.

- Marzo 2025: Birch Benders ha introducido sus primeras mezclas orgánicas de pan y muffins, con sabores de Arándano Orgánico y Chispas de Chocolate Orgánico. Estas mezclas combinan ingredientes orgánicos reales con la conveniencia de una preparación rápida: solo hay que añadir huevos, leche y aceite para obtener resultados de calidad de panadería. Según la marca, estas mezclas son las primeras opciones orgánicas ampliamente disponibles de su tipo, dirigidas a consumidores ocupados que desean productos horneados saludables y nutritivos sin sacrificar el sabor o la calidad.

- Junio 2024: En Bakery China 2024, Angel Yeast y BakeMark lanzaron más de 40 productos bajo la marca BakeMark By Angel, con un enfoque principal en mezclas de panadería y glaseados que incluyen mezclas para pan de bagels y masa madre, mezclas para pasteles, mezclas para galletas y donas, y una variedad de glaseados decorativos. Según la empresa, estas mezclas de panadería y glaseados están diseñados para satisfacer la creciente demanda de soluciones de horneado de etiqueta limpia, nutritivas y convenientes, apoyando una alimentación más saludable y atendiendo tanto a panaderos profesionales como domésticos.

- Marzo 2024: King Arthur Baking Company ha lanzado los Kits de Mezcla para Pan Salado, una nueva línea de mezclas premium que incluye Pan de Ajo Desmontable, Bocados de Pretzel Suaves y Masticables, Focaccia Crujiente y Aireada, y Pan Plano Perfectamente Tierno. Según la empresa, cada kit incluye todos los ingredientes secos necesarios, levadura, complementos y coberturas, atendiendo a la creciente demanda de opciones de pan casero fáciles y accesibles y cubriendo un vacío en el mercado de horneado salado conveniente.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de mezclas para pan como todas las formulaciones secas o líquidas que contienen una combinación equilibrada de harina, agentes leudantes, acondicionadores, mejoradores e inclusiones de sabor que permiten a las panaderías comerciales, cocinas de servicios de alimentos y hogares producir pan terminado con ingredientes adicionales o habilidades mínimas. Incluimos mezclas vendidas en envases minoristas, así como premezclas a granel suministradas a plantas industriales en todas las regiones principales durante 2020-2030.

Exclusión del alcance: La masa congelada lista para hornear, las mezclas para pasteles dulces y los productos básicos de harina pura quedan fuera del marco.

Descripción general de la segmentación

- Por Tipo de Producto

- Mezclas Convencionales a Base de Trigo

- Grano Entero y Multigrano

- Sin Gluten

- Funcional y con Alto Contenido de Proteínas

- Por Naturaleza

- Orgánico

- Convencional

- Por Aplicación

- Industria de Procesamiento de Alimentos

- Servicios de Alimentación (HoReCa)

- Uso Minorista/Doméstico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Conversamos con tecnólogos de panadería, jefes de adquisiciones en cadenas de servicio rápido, distribuidores regionales de alimentos y gerentes de categoría de comercio electrónico en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio. Estas entrevistas aclararon el traslado de costos de ingredientes, las normas de desperdicio y los próximos lanzamientos sin gluten, lo que nos permitió ajustar las elasticidades y las preferencias regionales de mezclas.

Investigación documental

Nuestros analistas primero mapearon el conjunto de demanda a través de conjuntos de datos públicos como los balances de granos de la FAO, los códigos de comercio de premezclas de UN Comtrade, las perspectivas de productos de panadería del USDA y las tendencias de consumo de pan de Eurostat, y luego lo enriquecieron con información de asociaciones comerciales de panadería, solicitudes de patentes sobre mezclas de enzimas y divulgaciones 10-K de los principales proveedores de ingredientes. Herramientas de suscripción como D&B Hoovers y Dow Jones Factiva nos ayudaron a examinar los ingresos de las empresas, mientras que Questel contribuyó al seguimiento de nuevas formulaciones de mezclas con etiqueta limpia.

Los insumos macroeconómicos se complementaron con rastreadores de precios, futuros trimestrales del trigo y encuestas nacionales de gasto del consumidor que señalan la intensidad de la panificación en el hogar. Este esfuerzo documental construye los volúmenes fundamentales y los precios de venta promedio, aunque no es exhaustivo; también se revisaron muchas otras fuentes abiertas de reconocida reputación para su validación.

Dimensionamiento y pronóstico del mercado

Un enfoque combinado de arriba hacia abajo comienza con la utilización de harina y las tasas de penetración de premezclas por canal, que luego se verifican mediante consolidaciones selectivas de abajo hacia arriba de las ventas de proveedores y cálculos muestreados de ASP x volumen. Las variables clave que alimentan el modelo incluyen los diferenciales de precios del trigo, la participación de marca propia en el comercio minorista, el número de panaderías artesanales, el consumo per cápita de pan envasado y los límites regulatorios de sodio que modifican la demanda de formulaciones. Los pronósticos se basan en regresión multivariada superpuesta sobre líneas de base ARIMA, con análisis de escenarios que capturan cambios en los ciclos de materias primas. Las brechas en los datos de proveedores se cubren mediante proxies de consumo regional y se validan a través de nuestro panel de expertos antes de su consolidación.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: indicadores automáticos de anomalías, verificaciones por analistas pares y aprobación final del líder del sector. Actualizamos cada doce meses y activamos actualizaciones intermedias cuando surgen eventos materiales, como shocks en las cosechas o importantes adiciones de capacidad. Una revisión previa a la publicación garantiza que los clientes reciban la vista reconciliada más reciente.

Por qué la línea de base de mezclas para pan de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes combinaciones de productos, geografías y escalas de precios. Nuestro alcance disciplinado, la conversión de divisas consistente y la actualización anual significan que los tomadores de decisiones parten de una plataforma más estable.

Los principales impulsores de brechas incluyen una cobertura más limitada solo al comercio minorista por parte de algunos editores, la exclusión de mezclas a granel para servicios de alimentos, supuestos de ASP estáticos y actualizaciones de datos menos frecuentes.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 19.85 B (2025) | Mordor Intelligence | - |

| USD 5.00 B (2022) | Global Consultancy A | Enfoque minorista y datos asiáticos limitados |

| USD 4.10 B (2025) | Industry Publisher B | Omite premezclas industriales y canales de servicios de alimentos |

| USD 5.10 B (2024) | Regional Research Firm C | Utiliza un único ASP y ciclo de actualización bienal |

Estos contrastes demuestran que la mayor captura de canales de Mordor, el seguimiento en tiempo real de materias primas y la recalibración anual ofrecen una línea de base equilibrada y transparente que los planificadores pueden replicar, debatir y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de mezclas para pan?

El mercado de mezclas para pan está valorado en USD 20,92 mil millones en 2026 y se espera que alcance USD 27,24 mil millones en 2031.

¿Qué tipo de producto genera las mayores ventas?

Las mezclas convencionales a base de trigo representan el 61,85% de las ventas, manteniendo el liderazgo debido a la familiaridad y la eficiencia de costos.

¿Qué segmento está creciendo más rápido?

Las mezclas para pan sin gluten registran la CAGR pronosticada más alta del 7,29% hasta 2031, respaldadas por la claridad regulatoria y la demanda impulsada por la salud.

¿Qué región muestra el mayor impulso de crecimiento?

Asia-Pacífico registra la CAGR regional más rápida del 6,14% a medida que la urbanización y la influencia culinaria occidental amplían la base de consumidores.

Última actualización de la página el: