Tamaño y Participación del Mercado de Levadura e Ingredientes de Levadura

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Levadura e Ingredientes de Levadura por Mordor Intelligence

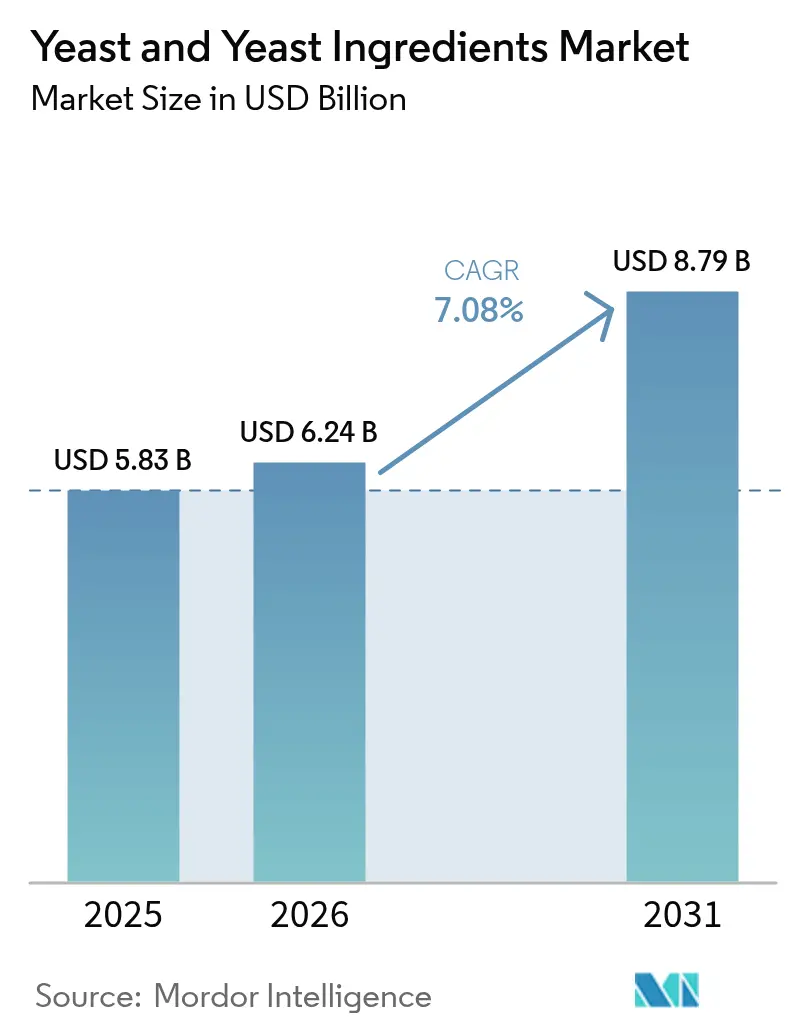

El tamaño del mercado global de levadura e ingredientes de levadura fue valorado en USD 5.830 millones en 2025 y se estima que crecerá desde USD 6.240 millones en 2026 hasta alcanzar USD 8.790 millones en 2031, a una CAGR del 7,08% durante el período de pronóstico (2026-2031). La sólida expansión refleja un giro constante desde la levadura de panadería de uso general hacia extractos especializados, beta-glucanos, nucleótidos y cepas probióticas que satisfacen la creciente demanda de productos funcionales y de etiqueta limpia en los canales de alimentos, bebidas, nutracéuticos y nutrición animal. El crecimiento también se beneficia de la preferencia regulatoria por el estatus de microorganismo Generalmente Reconocido como Seguro (GRAS, por sus siglas en inglés) o de Presunción Cualificada de Seguridad (QPS, por sus siglas en inglés), lo que acelera el tiempo de comercialización de las innovaciones basadas en Saccharomyces. Europa sigue siendo el mayor consumidor regional gracias a su histórica cultura panadera y a la estricta supervisión de aditivos, mientras que Asia-Pacífico emerge como el territorio de más rápido crecimiento debido a las rápidas inversiones en procesamiento de alimentos en China e India, junto con una creciente aceptación de los suplementos dirigidos al microbioma. Mientras tanto, los avances en fermentación de precisión han abierto nuevos segmentos de ingresos en productos farmacéuticos y químicos sostenibles, apoyando aún más la adopción generalizada en las industrias de uso final.

Conclusiones Clave del Informe

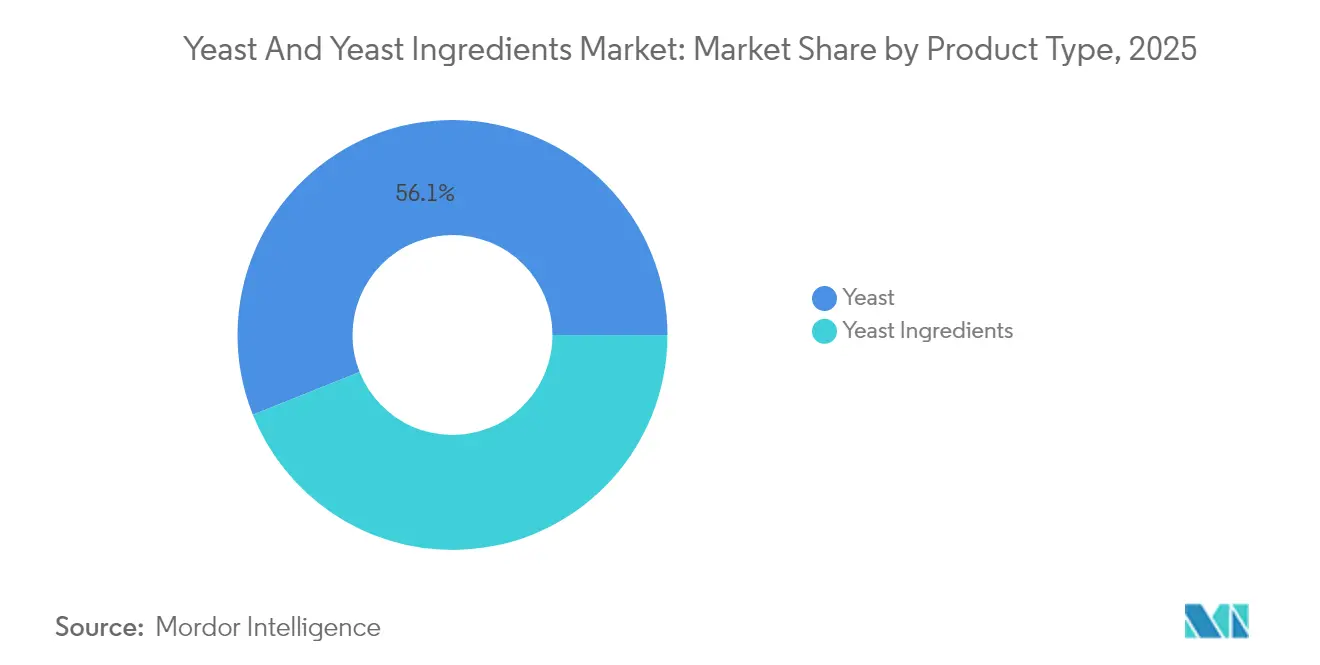

- Por tipo de producto, la levadura representó el 56,05% de la participación del mercado de levadura e ingredientes de levadura en 2025, y se prevé que los ingredientes de levadura crezcan a una CAGR del 9,18% hasta 2031.

- Por forma, la levadura seca activa representó el 39,10% del tamaño del mercado de levadura e ingredientes de levadura en 2025, mientras que se espera que la levadura seca instantánea se expanda a una CAGR del 9,55% para 2031.

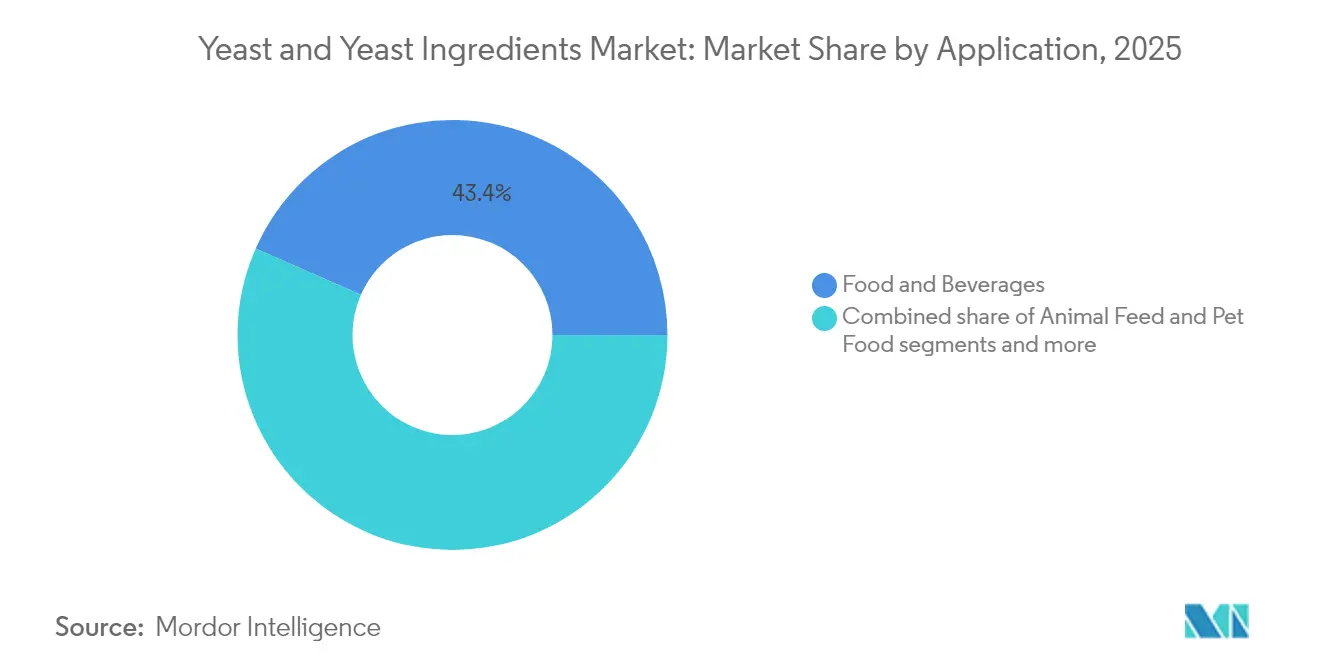

- Por aplicación, los alimentos y bebidas representaron el 43,40% de la demanda en 2025, y se proyecta que los productos farmacéuticos y suplementos dietéticos avancen a una CAGR del 9,62% hasta 2031.

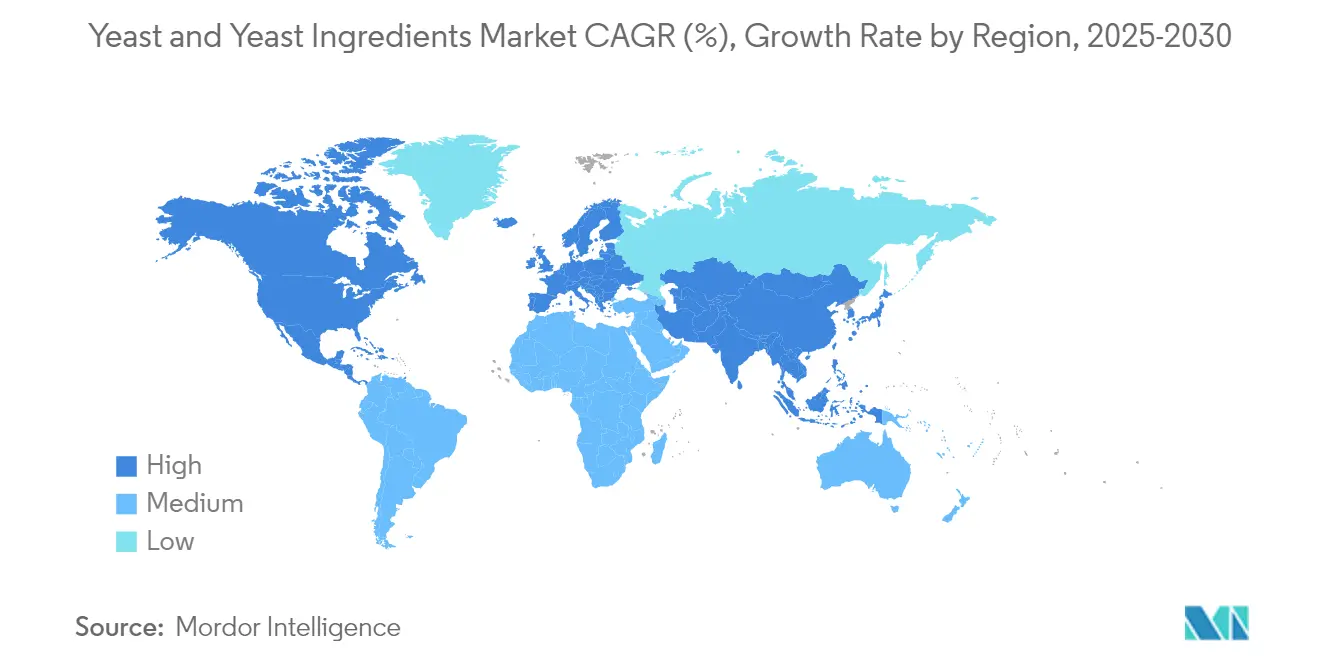

- Por geografía, Europa lideró con una participación de ingresos del 33,55% en 2025, y Asia-Pacífico está en camino de registrar la CAGR más rápida del 9,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Levadura e Ingredientes de Levadura*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente popularidad de los ingredientes naturales y de etiqueta limpia | +1.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la industria panadera | +1.5% | Global, con crecimiento acelerado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Uso creciente en suplementos nutricionales y alimentos fortificados | +1.2% | América del Norte y Europa como núcleo, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances tecnológicos en la fermentación de levadura | +1.0% | Global, con centros de innovación en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Adopción creciente en nutrición animal | +0.8% | Global, con mayor crecimiento en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Expansión de levaduras nutracéuticas dirigidas al microbioma | +0.7% | América del Norte y Europa, en expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Popularidad de los Ingredientes Naturales y de Etiqueta Limpia

El escepticismo de los consumidores hacia los aditivos sintéticos impulsa la demanda de potenciadores de sabor y de ingredientes nutricionales a base de levadura. Según el Consejo Internacional de Información Alimentaria, en 2024, casi el 26% de los encuestados en los Estados Unidos indicó que "Natural" define mejor los alimentos saludables, con extractos de levadura que reemplazan cada vez más a los potenciadores de sabor artificiales en aplicaciones saladas [1]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentos y Salud IFIC 2024," Food Insight, foodinsight.org. Los extractos de levadura se han expandido más allá de sus usos tradicionales, sirviendo como potenciadores de umami en formulaciones con sodio reducido, donde su contenido natural de glutamato proporciona profundidad de sabor sin aditivos sintéticos. Las investigaciones demuestran que el extracto de levadura enmascara eficazmente los sabores desagradables en productos marinados con sodio reducido, funcionando como un ingrediente que aborda tanto los requisitos de etiqueta limpia como las necesidades de reformulación orientadas a la salud. El estatus de Generalmente Reconocido como Seguro (GRAS) de los ingredientes de levadura elimina los largos procesos de aprobación requeridos para las alternativas sintéticas. Los fabricantes de alimentos consideran ahora los ingredientes de levadura como una protección frente a la evolución de las regulaciones de etiqueta limpia, lo que genera un crecimiento sostenido de la demanda independiente de las fluctuaciones del mercado.

Expansión de la Industria Panadera

La expansión global de la panadería va más allá de las categorías tradicionales de pan hacia segmentos premium, artesanales y orientados a la salud, aumentando la demanda de formulaciones especializadas de levadura. La levadura mejora las características del producto en productos horneados como pizza, pan y artículos caseros. El crecimiento de la industria de panadería y confitería apoya la expansión de este segmento. Según LocalCircles, una encuesta realizada en noviembre de 2023 sobre el consumo de azúcar en India reveló que el 31% de los encuestados consumía productos de panadería a diario. La transición de la industria hacia productos sin gluten y sin alérgenos requiere cepas de levadura especializadas y procesos de fermentación, lo que lleva a los fabricantes a desarrollar soluciones específicas para sistemas de harinas alternativas. Mientras que los mercados emergentes impulsan el crecimiento en volumen, los mercados desarrollados enfatizan la premiumización, creando una demanda paralela tanto de productos de levadura de uso general como de especialidad. El desarrollo de formatos de control de porciones y de conveniencia genera oportunidades de crecimiento adicionales, particularmente para las formulaciones de levadura instantánea y seca activa que se alinean con los patrones de consumo contemporáneos.

Uso Creciente en Suplementos Nutricionales y Alimentos Fortificados

La levadura ha evolucionado de ser un agente de fermentación tradicional a convertirse en un sistema de administración nutricional, permitiendo aplicaciones de alto valor en suplementos dietéticos y alimentos funcionales. La levadura enriquecida con selenio demuestra este avance, con aprobaciones de la EFSA que permiten formulaciones con contenido de selenio de hasta 3.000 mg/kg, lo que posibilita suplementos nutricionales más concentrados manteniendo los estándares de seguridad. La extracción de beta-glucano de las paredes celulares de la levadura produce ingredientes que apoyan el sistema inmunológico con eficacia demostrada, mientras que las vitaminas del grupo B derivadas de la levadura ofrecen mejor biodisponibilidad que las versiones sintéticas. El estatus GRAS de la FDA para los complejos de péptidos de hidrolizado de levadura en aplicaciones nutricionales valida la aceptación regulatoria de los métodos modernos de procesamiento de levadura. Las aplicaciones de levadura probiótica se han expandido más allá del convencional Saccharomyces boulardii para incluir cepas modificadas con beneficios terapéuticos mejorados, como mayor resistencia al ácido gástrico y producción específica de metabolitos. Esta integración de biotecnología y nutrición crea oportunidades para precios premium que superan las aplicaciones tradicionales de levadura.

Avances Tecnológicos en la Fermentación de Levadura

Los avances tecnológicos en la fermentación de levadura están impulsando un crecimiento significativo en el mercado global de levadura e ingredientes de levadura. Las innovaciones en mejora de cepas, ingeniería metabólica y fermentación de precisión han mejorado la eficiencia, el rendimiento y la versatilidad de la producción de levadura. Estos desarrollos permiten la producción de cepas de levadura especializadas con funcionalidades específicas, incluyendo perfiles de sabor mejorados, tolerancia al estrés y productividad. Revyve, una empresa holandesa de tecnología alimentaria, introdujo un ingrediente texturizante a base de levadura en septiembre de 2024. Este ingrediente, desarrollado mediante un proceso patentado que utiliza levadura de panadería, funciona como un sustituto del huevo de etiqueta limpia y libre de alérgenos, con sabor y color neutros. Proporciona beneficios de emulsificación, gelificación, aglutinación y retención de agua, lo que lo hace aplicable en salsas, productos horneados, confitería y alternativas lácteas de origen vegetal. Las plataformas de levadura no convencionales, como Issatchenkia orientalis, están emergiendo como alternativas valiosas debido a su mayor tolerancia al estrés y su capacidad para procesar sustratos diversos en comparación con el Saccharomyces cerevisiae tradicional [2]Fuente: Departamento de Agricultura de los Estados Unidos, "Desarrollo de Plataformas Microbianas Capaces de Co-Fermentar Sustratos No Convencionales para la Producción Mejorada de Químicos de Valor Agregado," USDA, usda.gov. La levadura continúa consolidándose como una tecnología de plataforma fundamental para la fabricación sostenible, con aplicaciones crecientes en los sectores de alimentos, productos farmacéuticos, químicos y materiales.

Análisis del Impacto de las Restricciones del Mercado de Levadura e Ingredientes de Levadura*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los ingredientes de levadura especializados | -1.2% | Global, con mayor impacto en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Fluctuaciones en los precios de las materias primas | -0.9% | Global, con impacto particular en regiones dependientes de la melaza | Corto plazo (≤ 2 años) |

| Escasa conciencia del consumidor sobre los ingredientes a base de levadura | -0.6% | Asia-Pacífico y mercados emergentes principalmente | Mediano plazo (2-4 años) |

| Competencia de potenciadores de sabor alternativos | -0.4% | Global, con mayor competencia en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Ingredientes de Levadura Especializados

Los ingredientes de levadura premium cuestan entre 3 y 5 veces más que la levadura de uso general, lo que limita su adopción en aplicaciones sensibles al precio y en mercados emergentes. La producción de levadura enriquecida con selenio requiere condiciones de fermentación especializadas y sistemas de control de calidad, lo que incrementa los costos de fabricación. El número limitado de instalaciones de producción aprobadas restringe la oferta y mantiene los precios elevados. Los requisitos de cumplimiento normativo para los nuevos ingredientes de levadura añaden costos significativos, especialmente para las aplicaciones que requieren extensa documentación de seguridad y validación clínica. Los fabricantes de alimentos pequeños y medianos a menudo carecen de la experiencia técnica necesaria para utilizar eficazmente los ingredientes de levadura especializados, lo que limita la penetración en el mercado a pesar de sus beneficios comprobados. La relación costo-beneficio se vuelve favorable principalmente en aplicaciones de alto valor, como los nutracéuticos y los productos alimentarios premium, lo que restringe la adopción generalizada de las tecnologías avanzadas de levadura.

Fluctuaciones en los Precios de las Materias Primas

La industria de producción de levadura depende en gran medida de materias primas agrícolas, principalmente melaza y sustratos a base de azúcar, lo que hace a los fabricantes vulnerables a las fluctuaciones de los precios de las materias primas que afectan los márgenes de beneficio. Si bien la utilización de residuos agrícolas y los sustratos alternativos presentan oportunidades para la reducción de costos, estas soluciones requieren una inversión de capital significativa en tecnologías de fermentación y cumplimiento normativo. La naturaleza intensiva en energía de los procesos de fermentación, que exigen un control preciso de la temperatura y la aireación, hace que los costos de producción sean sensibles a los cambios en los precios de los servicios públicos. Para las empresas que obtienen materias primas a nivel internacional mientras sirven a mercados locales, las fluctuaciones cambiarias en los mercados emergentes intensifican aún más los desafíos de los costos de insumos. Las recientes disrupciones en la cadena de suministro global han puesto de manifiesto la vulnerabilidad de la industria ante la disponibilidad de insumos y la volatilidad de los precios, lo que genera presiones periódicas sobre los márgenes que limitan las inversiones en expansión de capacidad e innovación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Levadura e Ingredientes de Levadura

Por Tipo de Producto:

Los Ingredientes de Levadura Impulsan la Prima de InnovaciónLa levadura ostenta una participación de mercado dominante del 56,05% en 2025, impulsada por su papel esencial en los procesos de fermentación tradicionales, mientras que el segmento de ingredientes de levadura demuestra el mayor potencial de crecimiento, con una CAGR proyectada del 9,18% hasta 2031. Este patrón de crecimiento indica un cambio del mercado hacia aplicaciones especializadas donde los ingredientes de levadura generan mayores márgenes a través de una funcionalidad mejorada. La levadura de panadería sigue siendo el producto principal en las aplicaciones convencionales, respaldada por la demanda constante de la creciente industria panadera global. La levadura de cervecería mantiene su importancia en el creciente sector de la cerveza artesanal y en el mercado de suplementos nutricionales debido a su alto contenido de vitaminas del grupo B y proteínas.

La levadura de vino se beneficia del aumento de la producción de vinos premium a nivel mundial, ya que las cepas especializadas mejoran las características del vino y la expresión del terruño. Las levaduras Torula y no Saccharomyces están ganando importancia en nuevas aplicaciones de fermentación, particularmente en el desarrollo de proteínas alternativas y la mejora del sabor. Los extractos de levadura lideran la expansión del segmento de ingredientes, principalmente debido a su papel en la reformulación de productos de etiqueta limpia y en la mejora natural del sabor umami, reemplazando los compuestos de sabor artificiales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma:

La Levadura Seca Instantánea Captura la Prima de ConvenienciaLa levadura seca activa ostenta una participación de mercado del 39,10% en 2025, respaldada por redes de distribución establecidas y características de manejo conocidas. La levadura seca instantánea demuestra la tasa de crecimiento más alta con una CAGR del 9,55% hasta 2031, impulsada por su conveniencia, estabilidad en almacén y rendimiento consistente. La levadura fresca mantiene su posición en las operaciones de panadería comercial donde el uso inmediato y las propiedades de fermentación superiores compensan sus requisitos de manejo y su vida útil limitada.

La adopción de levadura seca instantánea aumenta en los mercados emergentes donde las limitaciones de infraestructura favorecen los productos con mayor vida útil y capacidades de distribución mejoradas. Los panaderos profesionales seleccionan las formulaciones instantáneas por sus propiedades de adición directa y sus menores necesidades de hidratación, lo que optimiza la eficiencia de producción. El crecimiento de la panificación en el hogar, impulsado por cambios en el estilo de vida, apoya la demanda de levadura seca instantánea debido a su rendimiento confiable y su vida útil prolongada, adecuada para el uso ocasional.

Por Aplicación:

Los Productos Farmacéuticos Lideran la Transformación del CrecimientoEl segmento de alimentos y bebidas ostenta una participación de mercado del 43,40% en 2025, destacando el papel esencial de la levadura en las aplicaciones alimentarias tradicionales. Se proyecta que el segmento de productos farmacéuticos y suplementos dietéticos crezca a una CAGR del 9,62% hasta 2031, a medida que la levadura transita de ser un ingrediente básico a convertirse en un componente clave en aplicaciones terapéuticas y nutricionales.

Dentro del sector de alimentos y bebidas, las aplicaciones de panadería y confitería mantienen un crecimiento constante, impulsado por el aumento de la población global y la urbanización que incrementan la demanda de alimentos procesados. El segmento de aperitivos y productos salados se expande a través de iniciativas de etiqueta limpia, con fabricantes que utilizan extractos de levadura para reemplazar los potenciadores de sabor artificiales. Los lácteos y las alternativas lácteas presentan nuevas oportunidades, particularmente en productos probióticos donde la levadura complementa los cultivos bacterianos. Los segmentos de alimentación animal y alimentos para mascotas muestran un crecimiento estable debido a la expansión de la producción ganadera en los mercados en desarrollo y al mayor enfoque en la nutrición premium para mascotas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Levadura e Ingredientes de Levadura en Europa

Europa tiene una participación de mercado del 33,55% en 2025, respaldada por prácticas alimentarias tradicionales, regulaciones de calidad e infraestructura biotecnológica que crean un posicionamiento de mercado premium. El mercado de levadura e ingredientes de levadura está impulsado por la demanda de los consumidores de productos con etiqueta limpia y procesos de fermentación naturales. La consolidada industria panadera de Europa, junto con la expansión de las aplicaciones en aperitivos salados, alternativas cárnicas y bebidas funcionales, posiciona a la región como un centro significativo para el desarrollo de productos de levadura.

Mercado de Levadura e Ingredientes de Levadura en Asia-Pacífico, Las Américas y Oriente Medio y África

La región de Asia-Pacífico muestra el mayor potencial de crecimiento con una CAGR del 9,31% hasta 2031, impulsada por el desarrollo industrial, el aumento del gasto de los consumidores y las iniciativas gubernamentales en la modernización del procesamiento de alimentos. El sector de procesamiento de alimentos en expansión de China presenta oportunidades significativas para los fabricantes de levadura, con regulaciones que enfatizan la seguridad alimentaria y los estándares de calidad que benefician a los proveedores internacionales establecidos. América del Norte exhibe un crecimiento constante a través de la innovación de productos y la premiumización, particularmente en segmentos especializados de alto margen. Los recursos agrícolas de América del Sur y el aumento del consumo de proteínas respaldan tanto las aplicaciones alimentarias como las de alimentación animal, mientras que Oriente Medio y África muestran potencial de crecimiento debido al desarrollo de capacidades de procesamiento de alimentos y al crecimiento de las poblaciones urbanas.

Panorama Competitivo

Los líderes globales como Lesaffre, Angel Yeast y Associated British Foods dominan el mercado de levadura e ingredientes de levadura, aprovechando las economías de escala en la levadura de panadería. Su enfoque en la innovación les permite satisfacer la creciente demanda de ingredientes de etiqueta limpia, aplicaciones de alimentos funcionales y métodos de producción sostenibles. Además, estas empresas están expandiendo su presencia global a través de asociaciones estratégicas, adquisiciones y colaboraciones, fortaleciendo aún más su posición competitiva en el mercado.

El mercado está siendo testigo de importantes oportunidades de crecimiento en segmentos emergentes como la terapéutica del microbioma, la fabricación sostenible de proteínas y las formulaciones especializadas de alimentación animal. Estos segmentos se caracterizan por una alta complejidad técnica, que incluye técnicas avanzadas de fermentación y el cumplimiento de marcos regulatorios estrictos, lo que crea barreras de entrada sustanciales. El creciente enfoque de los consumidores en la nutrición personalizada y los productos respetuosos con el medio ambiente impulsa aún más la demanda de avances en estos segmentos.

Las empresas más pequeñas están ganando terreno al dirigirse a segmentos de nicho y mercados regionales, aprovechando su agilidad y su profundo conocimiento de los entornos regulatorios locales. Al construir relaciones sólidas con los clientes y adoptar tecnologías innovadoras, los actores más pequeños pueden competir eficazmente con las grandes empresas globales. Además, muchas de estas empresas están adoptando prácticas sostenibles y desarrollando productos especializados adaptados a las demandas específicas de los consumidores, lo que les permite diferenciarse y asegurar una base de clientes fiel en un mercado cada vez más competitivo.

Líderes de la Industria de Levadura e Ingredientes de Levadura

Associated British Foods plc

Angel Yeast Co. Ltd.

Lesaffre Yeast Corporation

Lallemand Inc.

Novonesis

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Levadura e Ingredientes de Levadura Cubiertas en este Informe

- Lesaffre Group

- Angel Yeast Co. Ltd.

- Associated British Foods (AB Mauri, ABF Ingredients)

- Lallemand Inc.

- Oriental Yeast Co., Ltd.

- Kerry Group

- Enzym Group

- Alltech Inc.

- Kohjin Life Sciences

- Van Wankum Ingredients

- Sensient Technologies

- Titan Biotech

- Pak Group (Pakmaya)

- Mitushi Bio Pharma

- Leiber GmbH

- Imperial Yeast

- Kothari Fermentation & Biochem

- Bioven Ingredients

- Novonesis

- High-Grown Yeast Co.

Desarrollos Recientes de la Industria en el Mercado de Levadura e Ingredientes de Levadura

- Junio de 2025: MicroBioGen, una empresa australiana de biotecnología de levadura, y Lesaffre, una empresa global de fermentación, establecieron un acuerdo exclusivo mundial de licencia y colaboración para desarrollar soluciones de levadura para los mercados de panadería, alimentos y bioquímicos. La asociación combina la plataforma de cepas de levadura y la biblioteca genética de 20 años de MicroBioGen con las capacidades de bioingeniería, la infraestructura de Investigación y Desarrollo y la red de producción global de Lesaffre para mejorar la eficiencia y la sostenibilidad en todas las industrias.

- Diciembre de 2024: Yeastup AG, una empresa suiza de tecnología alimentaria, obtuvo CHF 8,9 millones (~USD 9,9 millones) en financiación de la Serie A para establecer una instalación de producción a gran escala. La empresa planea convertir una antigua instalación láctea en Suiza para procesar más de 20.000 toneladas de levadura de cervecería agotada anualmente. Utilizando su tecnología patentada, Yeastup tiene como objetivo extraer tres ingredientes funcionales en un solo paso: proteína (con la marca Yeastin), beta-glucano y manoproteína.

- Agosto de 2024: AB Mauri North America adquirió Omega Yeast Labs LLC. Con sede en una instalación de 14.000 pies cuadrados en Chicago, Omega Yeast Labs se centra en la investigación, el desarrollo y la producción, con ubicaciones adicionales en todo el Medio Oeste. AB Mauri considera esta adquisición como un complemento estratégico para su división AB Biotek. AB Biotek se especializa en la elaboración de soluciones de levadura especializadas adaptadas a mercados diversos, incluyendo bebidas alcohólicas (que abarcan cerveza, vino, bebidas espirituosas destiladas, seltzer y sidra), producción de bioetanol y nutrición animal.

- Abril de 2024: Lesaffre, el mayor productor de levadura del mundo con sede en Francia, ha inaugurado una nueva instalación de fabricación de levadura en el Regentado de Malang, Java Oriental, Indonesia. La instalación es operada a través de PT Lesaffre Sari Nusa, una empresa conjunta con el socio local PT Citra Bonang. La planta, construida en un terreno de 9,8 hectáreas junto a su instalación de mezcla en Surabaya, fabrica levadura comprimida y seca para Indonesia y los mercados de panadería de la ASEAN.

Mercado de Levadura e Ingredientes de Levadura Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de levadura e ingredientes de levadura como las ventas comerciales de levadura de panadería, cervecería, vino y especialidad, más derivados de levadura de valor agregado como extractos, autolisados, β-glucanos, nucleótidos y fracciones similares que se suministran a formuladores de alimentos, bebidas, piensos, nutracéuticos y farmacéuticos. Todos los valores se registran al precio de transferencia del fabricante en USD.

Exclusión del alcance: Los iniciadores microbianos no derivados de levadura (p. ej., cultivos de lactobacillus) y los sobres para panificación doméstica vendidos a través de canales minoristas quedan fuera de nuestro alcance.

Descripción general de la segmentación

- Por Tipo de Producto

- Levadura

- Levadura de Panadería

- Levadura de Cervecería

- Levadura de Vino

- Levadura Torula/No Saccharomyces

- Ingredientes de Levadura

- Extractos de Levadura

- Autolisados

- Beta-Glucano

- Derivados

- Levadura Especializada/de Alto Contenido en Nucleótidos

- Levadura

- Por Forma

- Levadura Fresca

- Levadura Seca Activa

- Levadura Seca Instantánea

- Por Aplicación

- Alimentos y Bebidas

- Panadería y Confitería

- Aperitivos y Productos Salados

- Lácteos y Alternativas Lácteas

- Bebidas

- Otros

- Alimentación Animal y Alimentos para Mascotas

- Productos Farmacéuticos y Suplementos Dietéticos

- Otros

- Alimentos y Bebidas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- España

- Países Bajos

- Italia

- Suecia

- Polonia

- Bélgica

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Indonesia

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Arabia Saudita

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para validar los hallazgos secundarios, realizamos entrevistas con gerentes de adquisiciones en panaderías, fábricas de aperitivos salados y molinos de piensos en América del Norte, Europa y la ASEAN, junto con ejecutivos de operaciones en plantas de levadura de tamaño mediano y distribuidores de ingredientes. Las encuestas de seguimiento con académicos de ciencias de los alimentos y consultores regulatorios ayudaron a aclarar las declaraciones de etiquetado permitidas y los cambios de demanda previstos.

Investigación documental

Los analistas de Mordor compilaron primero conjuntos de datos disponibles públicamente de organismos como FAO Stat, Eurostat PRODCOM, UN Comtrade, USDA-ERS y la International Yeast Federation, que cuantifican la producción regional de levadura, los flujos comerciales y el consumo por uso final. Los informes anuales, los formularios 10-K y las presentaciones para inversores de los productores de levadura cotizados en bolsa fueron examinados a través de D&B Hoovers, mientras que las noticias actuales y las actualizaciones regulatorias se rastrearon en Dow Jones Factiva. Las revistas académicas sobre ciencia de la fermentación y los registros en la biblioteca de patentes de Questel añadieron contexto tecnológico y de cartera de proyectos que precisó los límites del mercado direccionable. Las fuentes citadas anteriormente son ilustrativas; muchas referencias adicionales contribuyeron a la verificación de datos y la comprensión contextual.

Dimensionamiento del mercado y previsión

Una reconstrucción de arriba hacia abajo comenzó con la producción regional más las importaciones netas para aproximar la oferta de 2025, que luego se concilia con los grupos de demanda a nivel de aplicación derivados del tonelaje de producción de panadería, los volúmenes de producción de cerveza y vino, la producción de piensos compuestos y los recuentos de lanzamientos de nutracéuticos. Verificaciones selectivas de abajo hacia arriba, con el precio de venta promedio ex-works muestreado multiplicado por los volúmenes de los principales proveedores, ajustan la línea de base. Los principales insumos de previsión incluyen el crecimiento del volumen de panadería, las ganancias de participación de etiqueta limpia, el tonelaje de piensos para animales y las adiciones de capacidad de cervecería. Una regresión multivariante con PIB per cápita rezagado y tasas de urbanización proyecta el volumen, mientras que un ARIMA combinado suaviza las trayectorias de precios; el análisis de escenarios captura las variaciones en los costos de la melaza como materia prima. Las brechas de datos en geografías más pequeñas se cubren mediante ratios de sustitución de importaciones comparados con pares equivalentes.

Ciclo de validación de datos y actualización

Antes de la aprobación, nuestro modelo se somete a pruebas de estrés mediante verificaciones de varianza frente a datos históricos de comercio, divulgaciones de ingresos corporativos y estadísticas de producción independientes. Los revisores senior examinan las anomalías, y los resultados se actualizan cada año, con revisiones ad hoc activadas por expansiones de capacidad, cambios regulatorios o perturbaciones de suministro por fuerza mayor.

Por qué la línea de base de Mordor sobre levadura e ingredientes de levadura merece confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes cestas de productos, puntos de precio y cadencias de actualización.

Los principales factores de divergencia incluyen si se contabilizan derivados como el β-glucano, el nivel de márgenes de transferencia incorporados en los precios y el rigor aplicado al conciliar los datos comerciales con los volúmenes reportados por las empresas, que los analistas de Mordor revisan anualmente, mientras que algunos editores se basan en coeficientes históricos estáticos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 5,83 B (2025) | Mordor Intelligence | - |

| USD 5,50 B (2024) | Regional Consultancy A | Omite los derivados vendidos a la industria farmacéutica y aplica un ASP uniforme en todas las regiones |

| USD 4,80 B (2024) | Trade Journal B | Excluye las aplicaciones de piensos y utiliza precios de exportación sin ajustes de flete |

| USD 3,03 B (2024) | Global Consultancy C | Cubre únicamente extractos de levadura; se basa en ratios de producción de 2019 extrapolados hacia adelante |

Estas comparaciones muestran que cuando el alcance, la base de precios y la frecuencia de actualización se armonizan, la combinación disciplinada de Mordor de datos de oferta validados y huellas del lado de la demanda ofrece una línea de base equilibrada y lista para la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de levadura e ingredientes de levadura en 2026?

El tamaño del mercado de levadura e ingredientes de levadura está valorado en USD 6.240 millones en 2026, con una previsión de alcanzar USD 8.790 millones para 2031 a una CAGR del 7,08%.

¿Qué región lidera la demanda global?

Europa ostenta la mayor participación de ingresos del 33,55% debido al arraigado consumo de productos de panadería y a una estricta cultura regulatoria de etiqueta limpia.

¿Qué segmento se está expandiendo más rápidamente?

Las aplicaciones farmacéuticas y de suplementos dietéticos están creciendo a un 9,62% anual gracias a las aprobaciones regulatorias para ingredientes de levadura enriquecidos con selenio, enriquecidos con cromo y probióticos.

¿Por qué los productos de levadura seca instantánea están ganando terreno?

La levadura seca instantánea ofrece una larga vida útil y la conveniencia de adición directa, apoyando una CAGR proyectada del 9,55% que supera a todas las demás presentaciones.

Última actualización de la página el: