Tamaño y Participación del Mercado de Ingredientes para Panadería en India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.00% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes para Panadería en India por Mordor Intelligence

El tamaño del Mercado de Ingredientes para Panadería en India fue valorado en USD 0,99 mil millones en 2025 y se estima que crecerá desde USD 1,08 mil millones en 2026 hasta alcanzar USD 1,66 mil millones en 2031, a una CAGR del 9,00% durante el período de pronóstico (2026-2031). Esta expansión en el Mercado de Ingredientes para Panadería en India está impulsada por la penetración de la cultura de cafeterías, los crecientes hábitos de alimentación sobre la marcha y los incentivos de política que favorecen la reformulación de etiqueta limpia. Cadenas multinacionales como Starbucks apuntan a 1.000 establecimientos en India para 2028, fomentando así la demanda de grasas laminantes, enzimas y colorantes naturales. Los proveedores de ingredientes están refinando sus carteras hacia enzimas especializadas que reemplazan a los emulsionantes convencionales, y hacia shortenings libres de grasas trans que satisfacen el mandato ≤2% de la FSSAI. Al mismo tiempo, las inversiones en cadena de frío en los clústeres metropolitanos impulsan la adopción de formatos líquidos, mientras que las fluctuaciones en los precios del trigo y el aceite de palma ponen a prueba la resiliencia de los proveedores que carecen de estrategias de cobertura. El Mercado de Ingredientes para Panadería en India continúa recompensando a las empresas capaces de equilibrar funcionalidad, cumplimiento normativo y contención de costos.

Conclusiones Clave del Informe

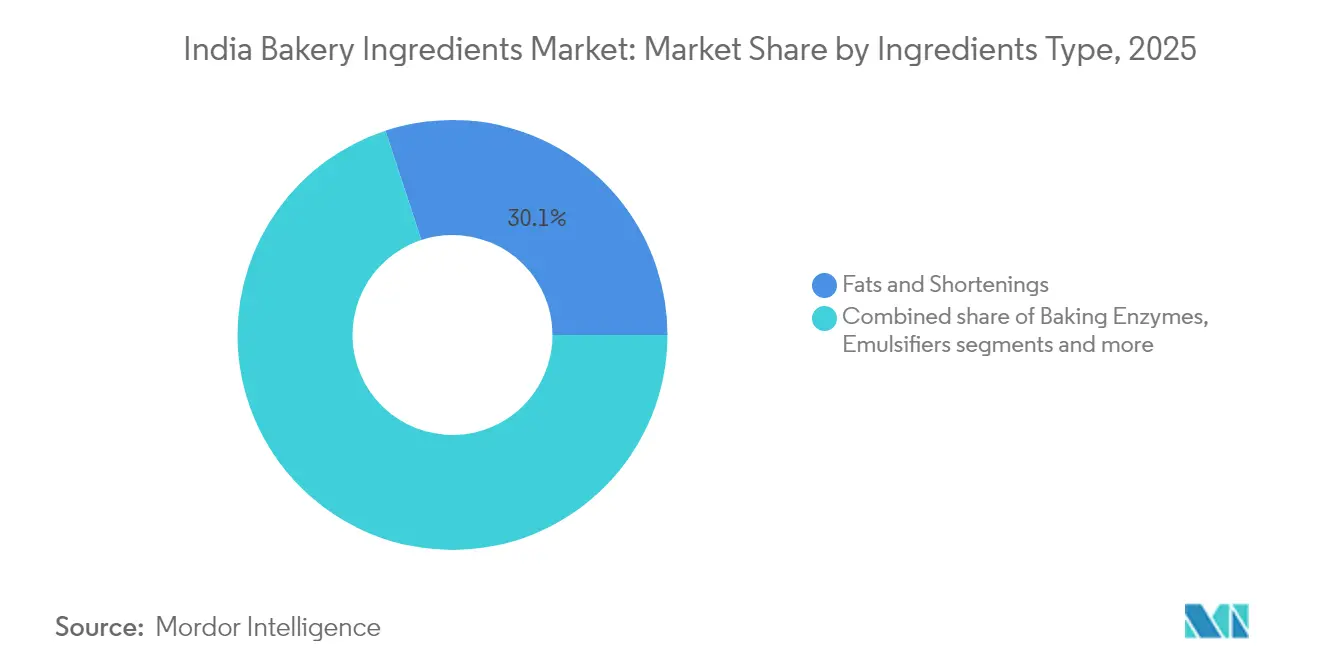

- Por tipo de ingrediente, las grasas y shortenings lideraron con una participación de ingresos del 30,05% en 2025; las enzimas de panificación avanzan a una CAGR del 9,41% hasta 2031.

- Por aplicación, el pan capturó el 39,71% de la participación del Mercado de Ingredientes para Panadería en India en 2025, mientras que las tortas y pasteles están proyectados para crecer a una CAGR del 10,02% para 2031.

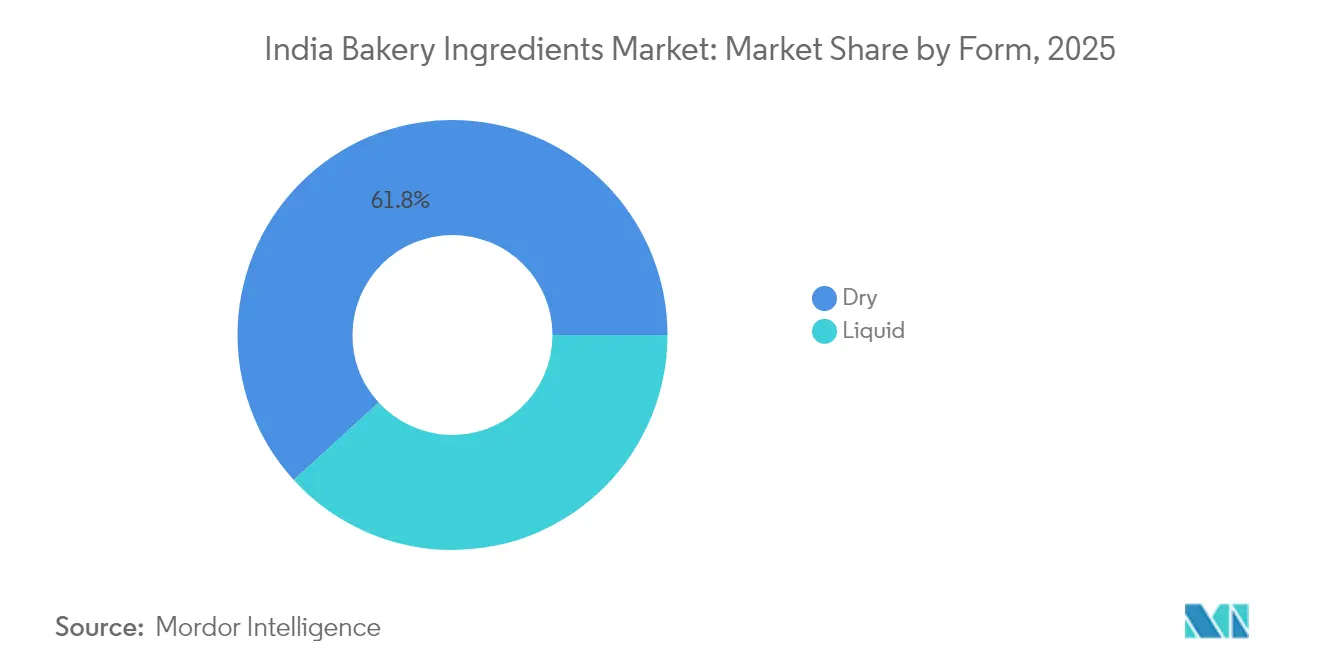

- Por forma, los ingredientes secos representaron el 61,78% del tamaño del Mercado de Ingredientes para Panadería en India en 2025; se prevé que los formatos líquidos aumenten a una CAGR del 10,35% hasta 2031.

- Por canal de distribución, el segmento comercial-industrial mantuvo una participación del 49,55% en el Mercado de Ingredientes para Panadería en India en 2025, mientras que los servicios de alimentación/HoReCa registran la CAGR proyectada más alta del 10,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ingredientes para Panadería en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor exposición a los hábitos alimentarios de estilo occidental y la cultura de cafeterías | +1.8% | Ciudades metropolitanas (Delhi NCR, Mumbai, Bengaluru, Pune), con expansión hacia ciudades de Nivel 1 | Mediano plazo (2-4 años) |

| Cambio hacia alimentos de conveniencia y para consumo sobre la marcha | +2.1% | Nacional, con concentración en centros urbanos y centros de transporte | Corto plazo (≤ 2 años) |

| Creciente demanda de ingredientes de etiqueta limpia y naturales | +1.5% | Nacional, liderado por ciudades metropolitanas y de Nivel 1 | Mediano plazo (2-4 años) |

| Reformulación orientada a la salud y el bienestar | +1.3% | Nacional, más fuerte en segmentos urbanos acomodados | Mediano plazo (2-4 años) |

| Auge de las harinas a base de mijo tras el Año Internacional del Mijo 2023 | +0.9% | Nacional, con adquisiciones gubernamentales que impulsan la adopción en zonas rurales | Largo plazo (≥ 4 años) |

| Los incentivos PLISFPI y PMFME aceleran la capacidad local de ingredientes | +1.2% | Nacional, desarrollo de clústeres en Uttar Pradesh, Maharashtra, Tamil Nadu | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor exposición a los hábitos alimentarios de estilo occidental y la cultura de cafeterías

La creciente exposición a los hábitos alimentarios de estilo occidental y la floreciente cultura de cafeterías están redefiniendo la demanda de ingredientes para panadería en India. Esta tendencia impulsa la popularidad de productos como croissants, pasteles daneses y panes artesanales, que requieren ingredientes especializados como grasas laminantes, emulsionantes y mezclas de enzimas que no se utilizan tradicionalmente en la panificación india. Cadenas internacionales como Starbucks, que aspira a establecer 1.000 tiendas para 2028, junto con marcas nacionales como Blue Tokai y Third Wave Coffee, están expandiendo su presencia más allá de las áreas metropolitanas hacia las ciudades de Nivel 1. Estos establecimientos suelen rotar entre ocho y doce unidades de mantenimiento de stock de productos horneados semanalmente, creando una demanda dinámica de una amplia gama de ingredientes. Los proveedores abordan esta demanda ofreciendo productos como sustitutos de mantequilla, extractos naturales de vainilla y acondicionadores de masa que pueden adaptarse a las variadas condiciones climáticas de India, garantizando una calidad constante y una estructura de miga adecuada. El canal de cafeterías actúa como un impulsor significativo de la demanda y la innovación, introduciendo ingredientes premium como compuestos de chocolate belga, purés de frutas y harinas tratadas con enzimas, que eventualmente llegan a las secciones de panadería de los supermercados y las cocinas en la nube. A medida que la cultura de cafeterías se expande a ciudades como Coimbatore y Jaipur, el ritmo de innovación se acelera, beneficiando a los proveedores que colaboran en sabores de edición limitada y brindan experiencia técnica en procesos como la laminación y el leudado. Esta colaboración mejora la sofisticación del ecosistema de panificación en India, al tiempo que aumenta la aceptación del consumidor de productos de panadería premium y diversos. Marcas como The Coffee Bean and Tea Leaf ilustran aún más esta tendencia al incorporar ofertas de panadería artesanal que requieren soluciones de ingredientes avanzadas, destacando el papel fundamental de la cultura de cafeterías en la configuración de la demanda de ingredientes y el impulso de la innovación en el mercado de ingredientes para panadería en India.

Cambio hacia alimentos de conveniencia y para consumo sobre la marcha

La creciente demanda de alimentos de conveniencia y para consumo sobre la marcha está generando cambios significativos en los requisitos de ingredientes dentro del mercado de panadería. Las plataformas de comercio rápido y los canales de comercio moderno están alentando a los panaderos a crear productos con una vida útil ambiente prolongada y un control de porciones preciso. Este cambio está respaldado por una cultura creciente de consumo de aperitivos fuera del hogar, con servicios de alimentación proyectados para duplicarse para 2030, ya que los trabajadores que se desplazan, los estudiantes y los viajeros buscan opciones convenientes de desayuno y aperitivos. Estas preferencias en evolución requieren el uso de conservantes que se alineen con las directrices de etiqueta limpia establecidas por la Autoridad de Seguridad e Inocuidad Alimentaria de India, emulsionantes para prevenir la migración de aceite en productos envueltos como los muffins, y enzimas que retrasen el envejecimiento sin depender de aditivos sintéticos. El modelo de comercio rápido, que promete tiempos de entrega rápidos, también está presionando a las cocinas en la nube para que horneen y almacenen productos con anticipación, aumentando la necesidad de agentes de retención de humedad y soluciones antifúngicas para mantener la calidad sensorial durante el almacenamiento ambiente. Los fabricantes están innovando con sobres de dosis única y sistemas de enzimas líquidas para reducir los errores de pesaje y la contaminación en entornos de cocina de alta presión, mejorando la eficiencia operativa. Los centros de transporte como aeropuertos y estaciones de metro, donde los productos de panadería están expuestos a fluctuaciones de temperatura y manipulación brusca, están impulsando aún más la demanda de estabilizadores y recubrimientos compatibles con el envasado. La Encuesta de Gasto en Consumo de los Hogares para 2023-24 del Ministerio de Estadística e Implementación de Programas destaca la participación sustancial de los alimentos en el gasto mensual per cápita, el 48,4% en zonas rurales y el 40,3% en zonas urbanas, lo que indica una demanda sólida de alimentos envasados [1]Fuente: Ministerio de Estadística e Implementación de Programas (MOSPI), "Encuesta de Gasto en Consumo de los Hogares: Hoja de Datos 2023-24", mospi.gov.in. Marcas como Noice a través de Swiggy están abordando esta tendencia ofreciendo aperitivos de panadería preenvasados diseñados para el consumo sobre la marcha a través de plataformas de comercio rápido, lo que refleja las tendencias críticas de ingredientes que dan forma a este segmento de mercado en evolución.

Auge de las harinas a base de mijo tras el Año Internacional del Mijo 2023

La creciente adopción de harinas a base de mijo está transformando las formulaciones en el mercado de ingredientes para panadería, impulsada por la mayor demanda de los consumidores de alternativas ricas en nutrientes como las harinas de ragi, jowar y bajra. Los panaderos están incorporando estas harinas en panes, galletas y tortas para satisfacer las preferencias de los consumidores preocupados por la salud, manteniendo al mismo tiempo una textura y un leudado deseables. Esta tendencia está respaldada por la producción proyectada de mijo en India de 180,15 lakh de toneladas en 2024-25, lo que refleja un aumento de 4,43 lakh de toneladas en comparación con el año anterior, según la Oficina de Información de Prensa, garantizando un suministro doméstico suficiente para aplicaciones de panadería que mejoran el contenido de fibra y minerales sin comprometer el sabor [2]Fuente: Oficina de Información de Prensa, "Shree Anna para Shreshta Bharat - Empoderando a India a través del Mijo", pib.gov.in. Los proveedores de ingredientes están abordando desafíos como la miga más densa y la vida útil más corta mezclando estos granos con enzimas y emulsionantes, lo que permite su integración perfecta en panes multigrano premium y pasteles sin gluten. El impulso generado por el Año Internacional del Mijo ha estimulado aún más la innovación, con mezclas listas que combinan harinas de mijo con ingredientes como masa madre o jaggery para crear perfiles de sabor auténticos que atraen a los consumidores urbanos enfocados en el bienestar. Este desarrollo se alinea con el movimiento de etiqueta limpia, ya que las harinas de mijo reducen naturalmente la dependencia de aditivos sintéticos, promoviendo el abastecimiento sostenible y la mejora nutricional en la panificación cotidiana. Marcas como Puratos India están capitalizando esta tendencia con productos como Easy Puravita Millet Bread Mix, una mezcla de cinco tipos de mijo con masa madre de origen holandés, y Tegral Satin Millet Cake Mix, que incorpora harinas de sorgo, mijo dedo y mijo perla, excluyendo el azúcar refinado y la maida. A medida que la producción escala, las harinas a base de mijo están pasando de las panaderías artesanales a las líneas de producción industrial, agilizando los procesos de reformulación y fortaleciendo el papel del mijo en el mercado de panadería en evolución.

Los incentivos PLISFPI y PMFME aceleran la capacidad local de ingredientes

El Esquema de Incentivos Vinculados a la Producción para la Industria de Procesamiento de Alimentos (PLISFPI) y el esquema de Formalización de Microempresas Alimentarias del Primer Ministro (PMFME) están impulsando avances significativos en la capacidad de producción local de ingredientes dentro del mercado de ingredientes para panadería. Estas iniciativas gubernamentales, tal como las describe el Ministerio de Industrias de Procesamiento de Alimentos, tienen como objetivo aumentar la producción de alimentos procesados a INR 33.494 crore para 2026-27 [3]Fuente: Ministerio de Industrias de Procesamiento de Alimentos, "Esquema de Incentivos Vinculados a la Producción para la Industria de Procesamiento de Alimentos (PLISFPI)", mofpi.gov.in. Al mejorar el abastecimiento de harinas procesadas localmente, emulsionantes y aditivos naturales, estos esquemas reducen la dependencia de las importaciones y mejoran la eficiencia de costos tanto para los proveedores de ingredientes como para los panaderos. También promueven la adopción de tecnologías avanzadas, garantizan el aseguramiento de la calidad y hacen cumplir el cumplimiento de las normas de seguridad alimentaria, fomentando así un ecosistema de fabricación más resiliente capaz de abordar los requisitos modernos de panadería, incluidas las formulaciones de etiqueta limpia y orientadas a la salud. Empresas como Puratos India aprovechan estas iniciativas colaborando con molineros locales y fabricantes de ingredientes, garantizando un suministro confiable de mezclas de harina de mijo de alta calidad y sistemas de enzimas. Además, el enfoque en las microempresas apoya a las panaderías artesanales y regionales al permitir una distribución más amplia y fomentar la innovación con sabores locales y variedades de granos. Esta alineación del apoyo político con la demanda del mercado fortalece la cadena de suministro de ingredientes para panadería, atendiendo a la creciente demanda urbana y rural de productos horneados diversos y nutritivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas | -1.4% | Nacional, aguda en los estados costeros dependientes de importaciones | Corto plazo (≤ 2 años) |

| Regulaciones alimentarias estrictas y en evolución | -0.8% | Nacional, carga de cumplimiento mayor para las pymes | Mediano plazo (2-4 años) |

| La cadena de frío limitada en ciudades de Nivel 2/3 frena la adopción de enzimas líquidas | -1.1% | Ciudades de Nivel 2/3 en Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan | Largo plazo (≥ 4 años) |

| Preocupaciones de los consumidores sobre los "químicos" en los alimentos | -0.6% | Nacional, más pronunciado en los segmentos urbanos educados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de las materias primas

La volatilidad en los precios de las materias primas impacta significativamente en el mercado de ingredientes para panadería, ya que depende en gran medida de productos agrícolas como el trigo, los aceites vegetales, el azúcar y los derivados lácteos. Esta dependencia expone a los fabricantes a fluctuaciones de precios impredecibles que erosionan los márgenes de beneficio. Por ejemplo, los precios del trigo y el azúcar aumentaron un 14% y un 15%, respectivamente, en 2022-23, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura. Estos aumentos inflan directamente los costos de insumos esenciales como la harina y los edulcorantes, obligando a los panaderos a absorber los gastos adicionales o trasladarlos a los consumidores, lo que a menudo interrumpe los acuerdos de suministro a largo plazo. Los frecuentes cambios de costos complican la planificación de las operaciones a gran escala, ralentizando la adopción de soluciones premium o innovadoras como las mezclas de enzimas o los emulsionantes de etiqueta limpia, que tienen costos de referencia más elevados. Los proveedores regionales más pequeños y las panaderías artesanales, que carecen de acceso a herramientas de cobertura, enfrentan una presión financiera intensificada, lo que fragmenta aún más el mercado y limita las inversiones en investigación y desarrollo o en expansión de capacidad. Empresas como Dawn Foods India abordan estos desafíos asegurando la integración vertical con procesadores locales de semillas oleaginosas y diversificándose hacia shortenings a base de palma, que se ven menos afectados por la volatilidad de los precios lácteos. Sin embargo, incluso estas empresas deben ajustar frecuentemente las formulaciones para mantener precios competitivos de grasas y shortenings utilizados en productos como galletas y pan. Las interrupciones en la cadena de suministro causadas por eventos climáticos o crisis globales amplifican aún más los riesgos para los insumos especializados importados, como los derivados del cacao, cuyos precios se dispararon aproximadamente un 300% en los últimos años. Estos desafíos empujan a toda la cadena de suministro, desde los molineros hasta los fabricantes multinacionales de ingredientes, hacia estrategias como el abastecimiento estratégico, los acuerdos de suministro a largo plazo y las mezclas de ingredientes alternativos, lo que a menudo obstaculiza el crecimiento fluido en un mercado que exige ingredientes consistentes, asequibles y de alto rendimiento.

La cadena de frío limitada en ciudades de Nivel 2/3 frena la adopción de enzimas líquidas

La disponibilidad limitada de infraestructura de cadena de frío en las ciudades de Nivel 2 y Nivel 3, caracterizada por un transporte refrigerado inadecuado y almacenamiento de última milla insuficiente, impacta significativamente en la adopción de enzimas líquidas como amilasas, proteasas y xilanasas en el mercado de ingredientes para panadería. Estas enzimas, que proporcionan un acondicionamiento superior de la masa y prolongan la vida útil, requieren temperaturas de almacenamiento de entre 2 y 8 °C y son propensas a la degradación bajo condiciones de tránsito ambiente. Los panaderos en estas regiones a menudo optan por enzimas en forma seca o evitan por completo el uso de enzimas, lo que compromete la calidad del producto, la consistencia de la textura y la frescura, al tiempo que les permite evitar los riesgos y costos asociados con la logística de cadena de frío. Esta dependencia de alternativas menos eficientes se ve agravada por los desafíos en la distribución de levadura fresca comprimida, que ofrece un mejor control de la fermentación y un sabor mejorado en comparación con la levadura seca activa, pero tiene una vida útil refrigerada de solo 4 a 6 semanas, lo que la hace poco práctica para áreas más allá de las ciudades metropolitanas y de Nivel 1. Estas limitaciones restringen la innovación en formulaciones premium, obligando a las panaderías regionales a depender de productos estables en condiciones ambiente en lugar de sistemas avanzados de enzimas y levadura para panes artesanales o pasteles de larga vida útil. Empresas como AB Enzymes India han introducido mezclas híbridas de enzimas secas y líquidas estabilizadas para condiciones más cálidas para abordar estos desafíos, pero su adopción sigue siendo limitada fuera de los centros urbanos, lo que subraya cómo las deficiencias de la cadena de frío fragmentan el mercado y dificultan la transición hacia ingredientes de panadería de alto rendimiento a nivel nacional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: Las Enzimas Ganan Terreno Mientras las Grasas se Estabilizan

Se prevé que las enzimas de panificación impulsen un crecimiento significativo en el mercado de ingredientes para panadería, con una tasa de crecimiento anual compuesto proyectada del 9,41% entre 2026 y 2031. Se espera que este crecimiento supere al de las grasas y shortenings, que, a pesar de mantener una participación de mercado dominante del 30,05% en 2025, están viendo una menor relevancia. Los panaderos se centran cada vez más en las enzimas por su capacidad para mejorar el acondicionamiento de la masa y prolongar la vida útil, alineándose con las tendencias de etiqueta limpia que priorizan los ingredientes naturales y funcionales sobre los texturizantes tradicionales a base de grasas. Los emulsionantes, como la lecitina, los ésteres del ácido diacetiltartárico de monoglicéridos y el estearoil lactilato de sodio, siguen siendo fundamentales para estabilizar la textura en pasteles laminados y tortas aireadas. Sin embargo, su crecimiento está limitado por la demanda de los consumidores de alternativas a los surfactantes sintéticos. Los agentes leudantes, si bien mantienen volúmenes estables debido a su naturaleza de producto básico, enfrentan presiones de margen por la volatilidad de precios y las limitadas oportunidades de innovación, lo que resulta en un crecimiento moderado.

Los edulcorantes se están diversificando en azúcares a granel y opciones especializadas premium como la stevia y el eritritol, que atraen a los consumidores preocupados por la salud, pero requieren tecnologías de enmascaramiento de sabor para abordar los sabores residuales. Los colorantes y saborizantes están haciendo la transición hacia alternativas naturales, con extractos de cúrcuma, remolacha y espirulina que reemplazan a los colorantes sintéticos. Los sabores de vainilla y chocolate utilizan cada vez más extractos naturales y purés de frutas para cumplir con los requisitos de etiqueta limpia. Los conservantes están siendo reformulados, con sistemas a base de trigo cultivado y vinagre que reemplazan a las opciones tradicionales como el propionato de calcio y el sorbato de potasio. Mientras tanto, las grasas y shortenings se están adaptando a las prohibiciones de grasas trans, impulsando la innovación en la interesterificación enzimática y las tecnologías de oleogel para replicar la funcionalidad de las grasas tradicionales. Marcas como AB Mauri India lideran esta transición ofreciendo sistemas de enzimas y emulsionantes de etiqueta limpia que se alinean con las preferencias cambiantes de los consumidores y los panaderos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Tortas y Pasteles Superan al Pan

Se espera que las tortas y pasteles experimenten un crecimiento significativo en el gasto en ingredientes, con una tasa de crecimiento anual compuesto del 10,02% proyectada hasta 2031. Esta tendencia está impulsada por la expansión de los surtidos de panadería en cadenas de cafeterías, restaurantes de servicio rápido y puntos de venta minoristas modernos. El pan, que se prevé que represente el 39,71% del gasto en ingredientes en 2025 debido a su condición de alimento básico y sus altos volúmenes de producción, está experimentando un crecimiento más lento debido a la saturación del mercado y la competencia de precios. La rápida expansión de las cadenas de cafeterías, incluidas marcas globales como Starbucks con el objetivo de 1.000 tiendas para 2028 y actores nacionales como Blue Tokai y Third Wave Coffee que aumentan su presencia en las ciudades de Nivel 1, está impulsando la demanda de productos de panadería premium como croissants, pasteles daneses y tortas en capas. Estos productos requieren ingredientes especializados como grasas especiales, emulsionantes y mezclas de enzimas, que no se utilizan comúnmente en el pan, lo que impulsa la innovación en formulaciones de panadería premium.

Además, las galletas y bizcochos, liderados por marcas establecidas como Britannia y Parle, están siendo reformulados para reducir las grasas trans y los azúcares añadidos en respuesta a los cambios en el etiquetado normativo. Esto ha aumentado la demanda de sustitutos de grasas, enzimas de reducción de azúcar y sabores naturales para mantener la calidad del producto. Los segmentos más pequeños, incluidos los bollos y las tartas, están ganando impulso con el crecimiento de los servicios de alimentación, particularmente en cocinas en la nube y plataformas de comercio rápido. Además, los donuts y muffins se están expandiendo en el comercio minorista moderno y los canales de cafeterías, respaldados por sistemas de retención de humedad y enzimas antienvejecimiento que prolongan la vida útil. La categoría "otros", que abarca bases de pizza y panes planos étnicos, está creciendo debido a la popularidad de la cocina fusión y las cadenas internacionales, lo que requiere flexibilidad de ingredientes para satisfacer diversas necesidades de panificación.

Por Forma: Los Líquidos Ganan Terreno a Pesar del Dominio de los Secos

Los ingredientes líquidos para panadería están experimentando un crecimiento significativo, con una tasa de crecimiento anual compuesto proyectada del 10,35% entre 2026 y 2031. Este crecimiento se atribuye a la adopción de sistemas de dosificación automatizados por parte de los panaderos industriales y a la expansión de la infraestructura de cadena de frío en las ciudades metropolitanas y de Nivel 1. Estos avances permiten el manejo eficiente de enzimas líquidas como amilasas, proteasas y xilanasas, que ofrecen beneficios como dispersión uniforme, activación más rápida, tiempos de mezcla reducidos y mayor consistencia de lotes. Estos atributos hacen que las enzimas líquidas sean especialmente atractivas para las formulaciones de panadería premium. Por ejemplo, el lanzamiento planificado por Cargill en 2025 de una planta de molienda de maíz a gran escala en Gwalior tiene como objetivo ampliar su cartera de jarabes de glucosa líquida y maltodextrinas, apoyando el cambio hacia humectantes y edulcorantes a base de líquidos. Además, los emulsionantes líquidos como la lecitina y los monoglicéridos son cada vez más preferidos en las panaderías de alta velocidad para resolver los problemas de polvo y apelmazamiento asociados con las alternativas en polvo, aunque los mayores costos de flete y almacenamiento limitan su adopción en los segmentos sensibles al precio.

Los ingredientes secos para panadería continúan dominando el mercado debido a sus ventajas logísticas, incluido el almacenamiento ambiente, una vida útil más larga y menores costos de flete. Estos factores son particularmente importantes en las ciudades de Nivel 2 y Nivel 3, donde la penetración de la infraestructura de cadena de frío sigue siendo inferior al 5%. Las mezclas de enzimas secas, los agentes leudantes y los emulsionantes en polvo son esenciales para las panaderías más pequeñas y de nivel medio que carecen de almacenamiento refrigerado y prefieren mezclas secas consolidadas por su simplicidad operativa. Si bien las categorías básicas como el pan y las galletas favorecen los formatos secos por su rentabilidad y facilidad de uso, las tortas, los pasteles y los productos artesanales premium especifican cada vez más sistemas líquidos para lograr resultados funcionales superiores. Empresas como Puratos India abordan esta demanda diversa ofreciendo sistemas de enzimas tanto secos como líquidos adaptados a las variadas necesidades de los clientes de panadería en todo el país.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Servicios de Alimentación se Disparan Mientras el Canal Industrial se Mantiene

Se proyecta que el canal de distribución de servicios de alimentación en el mercado de ingredientes para panadería experimente un crecimiento significativo, con una tasa de crecimiento anual compuesto del 10,08% hasta 2031. Esta expansión está impulsada por el creciente número de cocinas en la nube, cadenas de cafeterías y restaurantes de servicio rápido, que requieren ingredientes pre-porcionados y de calidad consistente para agilizar las operaciones. Estos ingredientes ayudan a reducir la mano de obra y minimizar el desperdicio en entornos de cocina de ritmo acelerado. Para satisfacer estas necesidades, los proveedores están introduciendo innovaciones como sobres de dosis única, sistemas de enzimas líquidas y servicios de asesoramiento técnico adaptados para operaciones de alta rotación con almacenamiento limitado y mano de obra no especializada. El rápido crecimiento de marcas como Zepto Cafe, que opera con modelos de comercio rápido y cocinas en la nube, pone de relieve los requisitos de ingredientes en evolución en este canal.

El canal comercial continúa dominando, con una participación de mercado del 49,55% en 2025. Este segmento sirve principalmente a panaderías a gran escala y fabricantes de galletas que compran grandes cantidades de grasas, enzimas y emulsionantes, centrándose en la eficiencia de costos y la fiabilidad del suministro. En contraste, el canal minorista, que atiende a los panaderos domésticos y aficionados, sigue siendo el segmento más pequeño debido a la relativamente baja frecuencia de la panificación doméstica en la región en comparación con los mercados occidentales. Sin embargo, este segmento está creciendo a medida que los consumidores urbanos millennials y de la Generación Z se dedican cada vez más a la panificación como actividad de ocio, influenciados por tutoriales digitales y redes sociales. Estas dinámicas de canal diferenciadas impulsan a proveedores como Puratos India y Dawn Foods a desarrollar ofertas de productos y estrategias de marketing diferenciadas para satisfacer las necesidades únicas de cada segmento.

Análisis Geográfico

Las diferencias regionales en urbanización, infraestructura de cadena de frío y hábitos alimentarios influyen significativamente en el mercado de ingredientes para panadería. Las ciudades metropolitanas como Delhi NCR, Mumbai, Bengaluru y Pune, junto con los centros de Nivel 1, representan más del 60,00% del valor de consumo de ingredientes proyectado para 2025. Estos centros urbanos, caracterizados por una alta densidad de cadenas de cafeterías, puntos de venta minoristas modernos y panaderías industriales, impulsan la demanda de enzimas especializadas avanzadas, sabores naturales y emulsionantes de etiqueta limpia que satisfacen la panificación premium de estilo occidental. Los estados occidentales y del sur, incluidos Maharashtra, Karnataka y Tamil Nadu, lideran en sofisticación de ingredientes, respaldados por panaderías multinacionales, procesadores de exportación y la proximidad a puertos que facilitan la importación de grasas especiales y sistemas de saborizantes. Proveedores como Dawn Foods India desempeñan un papel fundamental al ofrecer mezclas personalizadas para la producción de tortas y pasteles en grandes volúmenes, conectando sin problemas la demanda urbana con las cadenas de suministro globales.

Las ciudades de Nivel 2 y Nivel 3, como Lucknow, Indore, Coimbatore y Visakhapatnam, están emergiendo como áreas de crecimiento, aunque sus preferencias de ingredientes se inclinan hacia formatos secos asequibles y grasas básicas de productos básicos debido a la sensibilidad al precio y la infraestructura de cadena de frío limitada. Estas regiones enfrentan desafíos, incluida una tasa de deterioro del 70% para los productos perecederos causada por el transporte refrigerado inadecuado y el almacenamiento de última milla insuficiente, lo que restringe la adopción de enzimas líquidas y levadura fresca a pesar de sus ventajas en el rendimiento de la masa y la extensión de la vida útil. Las iniciativas gubernamentales como el Esquema de Incentivos Vinculados a la Producción para la Industria de Procesamiento de Alimentos y el esquema de Formalización de Microempresas de Procesamiento de Alimentos del Primer Ministro tienen como objetivo establecer clústeres de fabricación de ingredientes en estados como Uttar Pradesh, Madhya Pradesh y Rajasthan. Marcas como SwissBake abordan estos desafíos ofreciendo mezclas secas estables en condiciones ambiente adaptadas a las limitaciones locales, cerrando la brecha entre la creciente demanda y las limitaciones de infraestructura.

Los estados del norte, con sus dietas centradas en el trigo, mantienen una demanda a granel estable de ingredientes para pan y galletas, incluidas harinas, agentes leudantes y shortenings en formatos tradicionales. En contraste, los estados del sur exhiben una fuerte demanda de productos a base de arroz y mezclas de mijo, impulsada por campañas que promueven innovaciones de panadería ricas en nutrientes tras el Año Internacional del Mijo 2023. Estas preferencias de granos dan lugar a formulaciones regionales distintas, con el norte favoreciendo los productos con alto contenido de trigo y el sur adoptando alternativas con infusión de mijo. Empresas como Jiwa están capitalizando estos cambios ofreciendo mezclas de harina de mijo para galletas sin gluten, lo que demuestra cómo la diversidad dietética impulsa el desarrollo de ingredientes específicos en todo el mercado de panadería.

Panorama Competitivo

El mercado de ingredientes para panadería en India está moderadamente fragmentado, con empresas globales como Cargill, ADM y DSM-Firmenich que ocupan posiciones significativas. Estas empresas aprovechan su escala en investigación y desarrollo, experiencia regulatoria y amplias carteras de múltiples ingredientes, incluidas grasas, enzimas, emulsionantes y saborizantes. Los actores regionales como Advanced Enzymes Technologies y los productores emergentes de levadura compiten ofreciendo soluciones localizadas, operaciones rentables y una comprensión más profunda de los requisitos de panificación indios. Las estrategias competitivas se centran en amplias carteras de productos para soluciones integrales, el codesarrollo técnico a través de laboratorios de aplicaciones para apoyar las reformulaciones de etiqueta limpia y extensión de vida útil, y el cumplimiento normativo proactivo alineándose con los mandatos de la Autoridad de Seguridad e Inocuidad Alimentaria de India. Este enfoque permite a las empresas globales impulsar la innovación mientras las empresas regionales se centran en mezclas personalizadas, creando un entorno competitivo dinámico y equilibrado.

Las oportunidades de crecimiento están surgiendo en los sistemas a base de mijo que abordan el enmascaramiento de sabores, la extensión de la vida útil y la fortificación nutricional, alineándose con las tendencias posteriores al Año Internacional del Mijo. Otras áreas de potencial incluyen las mezclas de enzimas líquidas diseñadas para la dosificación automatizada en líneas de producción de alta velocidad, respaldadas por avances en la infraestructura de cadena de frío, y los emulsionantes y saborizantes certificados como halal que atienden a la población musulmana de India y a los mercados de exportación en Oriente Medio. Estas oportunidades se alinean con los impulsores más amplios del mercado, como la salud, la conveniencia y el cumplimiento normativo, favoreciendo a las empresas que pueden integrar las preferencias dietéticas regionales con los estándares globales. Las startups de biotecnología que desarrollan grasas y proteínas de fermentación de precisión para replicar las funcionalidades de los lácteos y los huevos sin fuentes animales presentan potencial para la innovación a base de plantas, aunque los desafíos regulatorios y de costos pueden retrasar su entrada al mercado varios años. Las empresas multinacionales están utilizando tecnologías avanzadas para la innovación rápida, mientras que las empresas regionales se centran en la optimización de procesos y los refinamientos prácticos para abordar las necesidades del mercado.

Las iniciativas gubernamentales, incluido el Esquema de Incentivos Vinculados a la Producción para la Industria de Procesamiento de Alimentos y el esquema de Formalización de Microempresas de Procesamiento de Alimentos del Primer Ministro, están intensificando la competencia al reducir los riesgos de gasto de capital para los productores de nivel medio. Estas políticas están comprimiendo los márgenes en los segmentos de productos básicos, como los agentes leudantes y las grasas a granel, al tiempo que impulsan las primas para los productos diferenciados como las enzimas, los sabores naturales y las mezclas funcionales. Los actores globales se centran en la diferenciación impulsada por la tecnología, las empresas regionales están escalando operaciones a través de incentivos gubernamentales, y las startups están persiguiendo innovaciones biotecnológicas. El panorama competitivo favorece cada vez más a las empresas ágiles que ofrecen soluciones especializadas, con los laboratorios de codesarrollo que se vuelven fundamentales para fomentar la lealtad del cliente. Empresas como DSM-Firmenich lideran en sabores certificados como halal, combinando la previsión regulatoria con ambiciones de exportación y demandas domésticas de etiqueta limpia, lo que refleja el cambio del mercado hacia modelos híbridos que integran escala con especialización.

Líderes de la Industria de Ingredientes para Panadería en India

Cargill, Incorporated

Associated British Foods PLC

Puratos NV

DSM-Firmenich AG

Archer Daniels Midland Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Sensarom se asoció con Angel Yeast, una empresa con sede en China, para distribuir y vender sus productos en el sur de India. Sensarom Foods actuó como distribuidor oficial de polvos de extracto de levadura utilizados en diversas aplicaciones, incluidos condimentos, sopas, comidas envasadas, alimentos listos para consumir, productos cárnicos a base de plantas e ingredientes para panadería. El segmento de panadería incluía productos como mejoradores de pan, levadura seca instantánea y agentes relajantes de masa para el leudado y la mejora de la textura. Estos productos estaban disponibles para ventas directas y distribución en los mercados indio y del suroeste asiático.

- Agosto de 2024: Corbion, un proveedor de soluciones de ingredientes sostenibles, adquirió el negocio de mejoradores de pan de Novotech Food Ingredients, con sede en Delhi, India. Esta adquisición permitió a Corbion proporcionar a los panaderos indios acceso a su red global de atención al cliente, mejorando su posición en el mercado y su capacidad para ofrecer soluciones funcionales personalizadas.

- Marzo de 2023: Cargill presentó una gama de productos en AAHAAR 2023, celebrado en Nueva Delhi. Participó en una de las exposiciones de ingredientes alimentarios más grandes de India, cuyo tema era "Re(descubrir) lo que es posible juntos". Cargill presentó aplicaciones de productos centradas en salud y nutrición, panificación fusión e innovación. Estas ofertas fueron codesarrolladas con sus socios de panadería para atender a los consumidores indios.

Alcance del Informe del Mercado de Ingredientes para Panadería en India

Los ingredientes utilizados en la panificación y la elaboración de productos de panadería se denominan ingredientes para panadería. Están destinados a aportar sabor, aroma y frescura, y a aumentar la vida útil de los productos horneados. El mercado de ingredientes para panadería en India está segmentado en función del tipo y las aplicaciones. Por tipo, el mercado está segmentado en enzimas de panificación, grasas y shortenings, agentes leudantes, emulsionantes, enzimas, edulcorantes, colorantes y saborizantes, conservantes y otros tipos. Por aplicación, el mercado está segmentado en pan, tortas y pasteles, bollos y tartas, galletas y bizcochos, y otras aplicaciones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

| Enzimas de Panificación |

| Agentes Leudantes |

| Emulsionantes |

| Grasas y Shortenings |

| Edulcorantes |

| Colorantes y Saborizantes |

| Conservantes |

| Otros |

| Pan |

| Tortas y Pasteles |

| Galletas y Bizcochos |

| Bollos y Tartas |

| Donuts y Muffins |

| Otros |

| Seco |

| Líquido |

| Comercial/Industrial |

| Minorista/Doméstico |

| Servicios de Alimentación/HoReCa |

| Por Tipo de Ingrediente | Enzimas de Panificación |

| Agentes Leudantes | |

| Emulsionantes | |

| Grasas y Shortenings | |

| Edulcorantes | |

| Colorantes y Saborizantes | |

| Conservantes | |

| Otros | |

| Por Aplicación | Pan |

| Tortas y Pasteles | |

| Galletas y Bizcochos | |

| Bollos y Tartas | |

| Donuts y Muffins | |

| Otros | |

| Por Forma | Seco |

| Líquido | |

| Por Canal de Distribución | Comercial/Industrial |

| Minorista/Doméstico | |

| Servicios de Alimentación/HoReCa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Ingredientes para Panadería en India en 2026 y a qué velocidad está creciendo?

El mercado alcanza los USD 1.080 millones en 2026 y se proyecta que se expanda a una CAGR del 9,00% durante el período de pronóstico (2026-2031).

¿Qué tipo de ingrediente está creciendo más rápido?

Las enzimas de panificación lideran el crecimiento con una CAGR del 9,41%, ya que los panaderos buscan el acondicionamiento de masa de etiqueta limpia y la extensión de la vida útil.

¿Qué segmento de aplicación superará el crecimiento general del mercado?

Se prevé que las tortas y pasteles crezcan a una CAGR del 10,02%, por delante del pan y las galletas, debido a la expansión de las cafeterías y los restaurantes de servicio rápido.

¿Por qué están ganando popularidad los formatos de ingredientes líquidos?

Las panaderías industriales adoptan la dosificación automatizada, y las mejoras en las redes de cadena de frío metropolitanas respaldan las enzimas líquidas y los emulsionantes, impulsando una CAGR del 10,35% para los formatos líquidos.

¿Qué canal de distribución muestra la CAGR más alta?

Los servicios de alimentación/HoReCa avanzan a una CAGR del 10,08%, impulsados por las cocinas en la nube y las cadenas de cafeterías que demandan ingredientes pre-porcionados y de alto rendimiento.

Última actualización de la página el: