Tamaño y Participación del Mercado de Levadura de Panadería

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

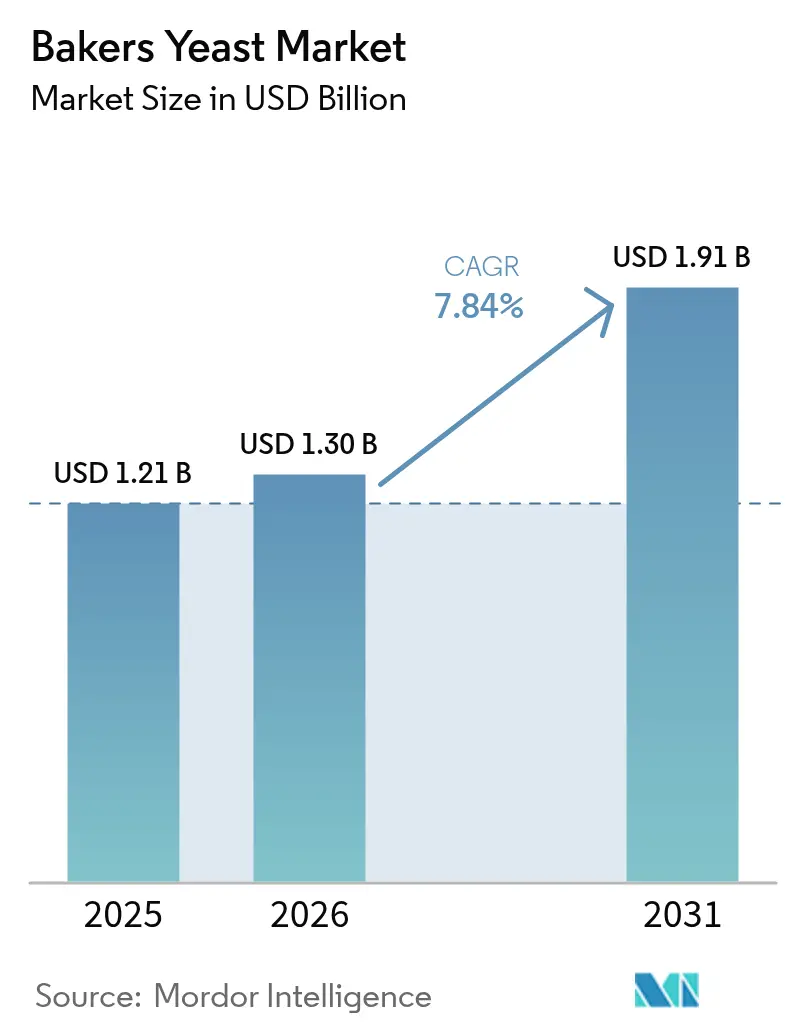

| Tamaño del Mercado (2026) | 1.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Levadura de Panadería por Mordor Intelligence

El tamaño del mercado de levadura de panadería en 2026 se estima en USD 1.300 millones, creciendo desde el valor de 2025 de USD 1.210 millones, con proyecciones para 2031 que muestran USD 1.910 millones, creciendo a una CAGR del 7,84% durante 2026-2031. El impulso del crecimiento proviene de la premiumización del pan cotidiano, la expansión de los restaurantes de servicio rápido y la rápida ampliación de las plataformas de fermentación de precisión que amplían la funcionalidad de la levadura más allá de la fermentación. Europa mantiene el liderazgo gracias a sus profundas tradiciones artesanales y a las regulaciones de etiquetado limpio, mientras que Asia-Pacífico aporta el mayor volumen incremental gracias al aumento de los ingresos disponibles y los estilos de vida urbanos. Los formatos frescos/comprimidos siguen siendo el pilar de las líneas industriales, aunque las variantes líquidas y en crema ganan terreno a medida que las panaderías automatizan la dosificación y mejora la logística de la cadena de frío. Las cepas de Saccharomyces modificadas que ofrecen mayores rendimientos de vitaminas, proteínas y bioactivos están pasando de lotes piloto a lotes comerciales, abriendo nuevas fuentes de ingresos para los operadores establecidos y las empresas emergentes. En general, el mercado de levadura de panadería continúa mostrando resiliencia a pesar de la volatilidad de los precios de las melazas, porque los panaderos ven la levadura como una vía rentable hacia etiquetas limpias, complejidad de sabor y un rendimiento fiable de la masa.

Conclusiones Clave del Informe

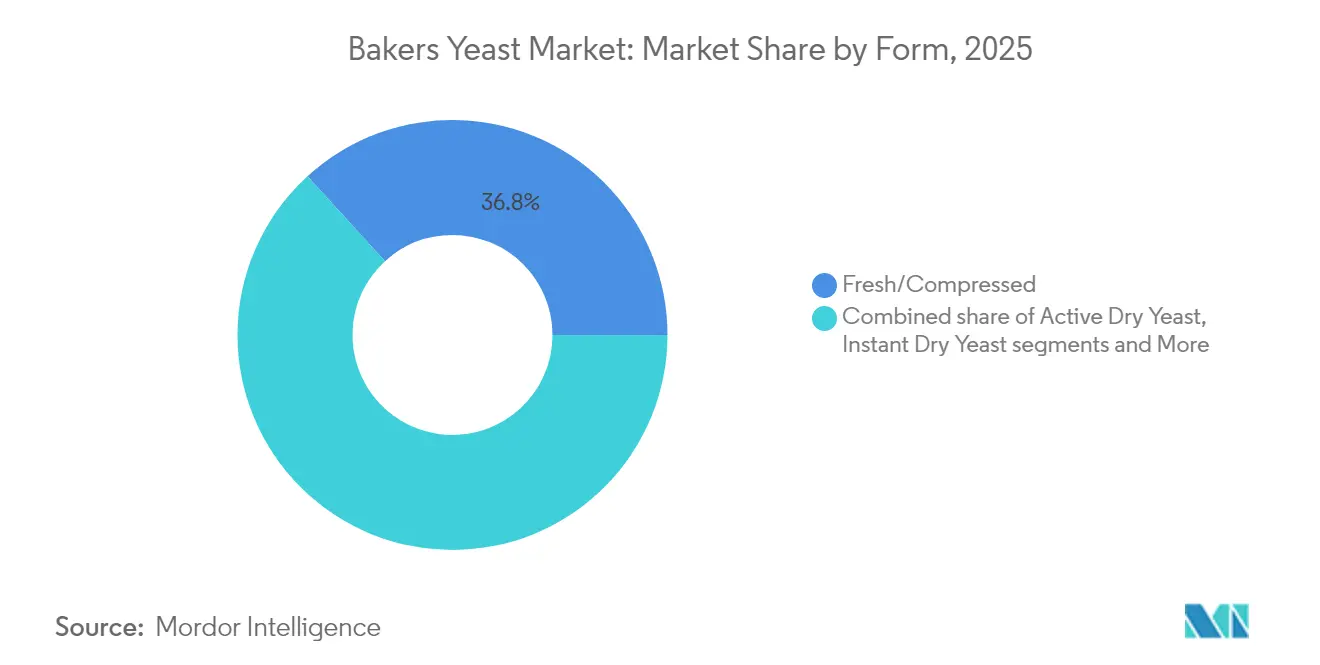

- Por forma, la levadura fresca/comprimida lideró con una participación de ingresos del 36,78% en 2025, mientras que la levadura líquida/crema proyecta la CAGR más rápida del 8,55% hasta 2031.

- Por tipo de levadura, Saccharomyces cerevisiae dominó con el 76,22% de la participación del mercado de levadura de panadería en 2025; las cepas editadas genéticamente se prevé que se expandan a una CAGR del 9,05% hasta 2031.

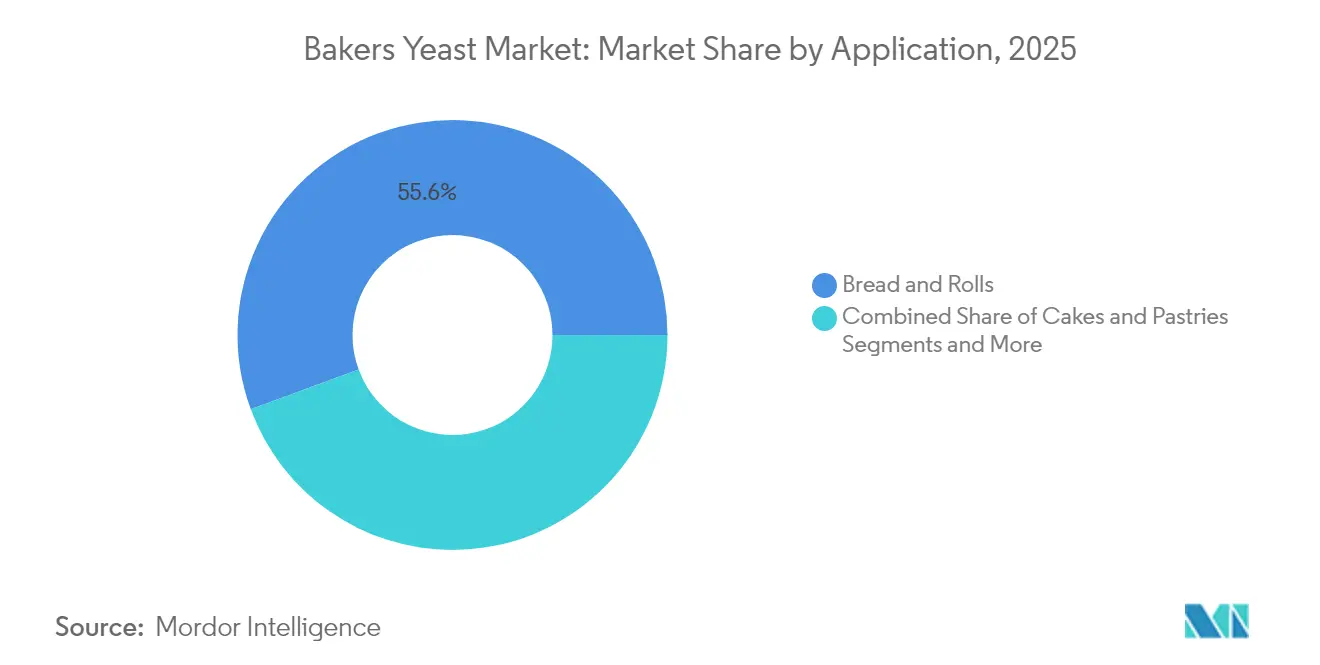

- Por aplicación, el pan y los panecillos captaron el 55,62% del tamaño del mercado de levadura de panadería en 2025; las aplicaciones de pizza y pan plano están creciendo a una CAGR del 6,12%.

- Por categoría, los productos convencionales mantuvieron una participación del 74,68% en 2025, mientras que se prevé que la levadura orgánica crezca a una CAGR del 9,98% hasta 2031.

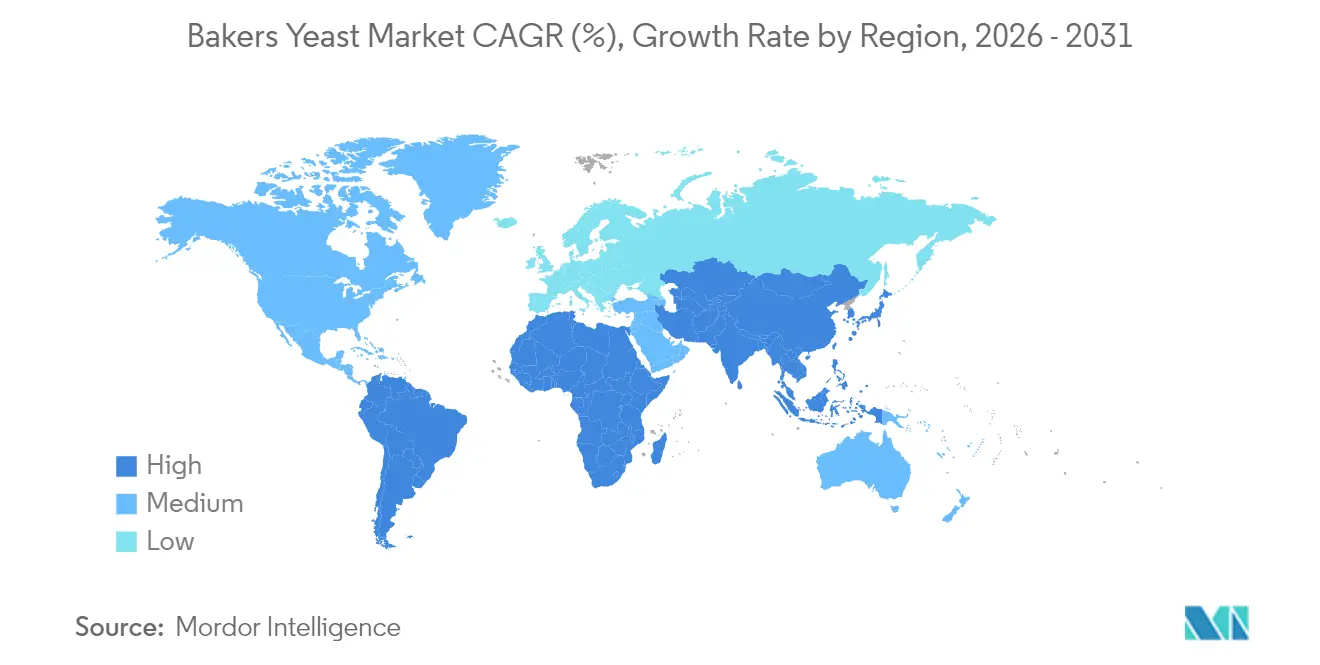

- Por geografía, Europa representó el 30,84% de los ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,43%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Levadura de Panadería

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente demanda de productos de panadería envasados y de conveniencia | +1.2% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento en el consumo de pan artesanal y especialidad con etiqueta limpia | +1.8% | Europa y América del Norte como núcleo, expandiéndose a centros urbanos en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de cadenas de panadería minorista en economías emergentes | +1.5% | Asia-Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Avances en fermentación de precisión para cepas de levadura de alto rendimiento | +1.1% | Global, liderado por América del Norte y Europa, centros de investigación y desarrollo | Largo plazo (≥ 4 años) |

| Levadura de panadería fortificada posicionada como ingrediente funcional | +0.9% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Uso de subproductos de melaza de bioetanol para reducir los costos de producción de levadura | +0.7% | Global, particularmente en regiones productoras de azúcar | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de productos de panadería envasados y de conveniencia

El pan envasado, los bollos y la bollería de aperitivo están ganando espacio en los estantes a medida que los consumidores buscan productos horneados duraderos que requieran una preparación mínima. La conveniencia y la vida útil prolongada de estos productos se alinean con las demandas del estilo de vida moderno. En los Estados Unidos, los productos de pan premium que dependen de una funcionalidad consistente de la levadura están experimentando una mayor demanda, impulsada por las preferencias de los consumidores por la calidad artesanal en formatos envasados. Mientras tanto, en países de Asia-Pacífico como Indonesia, India y Vietnam, los formatos de comercio moderno y el comercio electrónico aumentan el acceso a productos horneados de marca, particularmente en áreas urbanas con ingresos disponibles crecientes. Las líneas de producción automatizadas con sensores de calidad en línea requieren cepas de levadura que puedan soportar variaciones de temperatura más amplias y minimizar las inconsistencias en el leudado, garantizando una calidad de producto consistente en la fabricación a gran escala. El creciente segmento de conveniencia continúa impulsando la demanda de levadura optimizada para el rendimiento, apoyando un crecimiento sostenido en el mercado de levadura de panadería, a medida que los fabricantes se centran en la innovación de productos y la optimización de procesos.

Crecimiento en el consumo de pan artesanal y especialidad con etiqueta limpia

Los consumidores examinan cada vez más las listas de ingredientes en busca de componentes familiares, lo que hace que los panes artesanales producidos mediante procesos de fermentación prolongada sean más deseables para los consumidores preocupados por la salud. Los períodos de fermentación prolongados, que típicamente duran entre 12 y 24 horas, crean sabores complejos y demuestran una mejor digestibilidad en estudios de investigación, lo que permite a las panaderías premium cobrar precios más altos. La investigación del CBI, el Ministerio de Asuntos Exteriores, destaca esta tendencia, proyectando que los productos de etiqueta limpia pasarán de constituir el 52% de las carteras en 2021 a más del 70% en 2025[1]Fuente: CBI, Ministerio de Asuntos Exteriores, "¿Qué tendencias ofrecen oportunidades o representan una amenaza en el mercado europeo de aditivos alimentarios naturales?", cbi.eu. Grandes empresas como Bimbo Bakeries USA y Flowers Foods están desarrollando productos orgánicos y artículos de temporada que destacan los métodos de fermentación natural, incorporando técnicas tradicionales como los iniciadores de masa madre y los tiempos de leudado prolongados. Centros de investigación como el Instituto del Pan de Masa Madre en Bélgica proporcionan a los panaderos extensas colecciones de levaduras silvestres que amplían las posibilidades de sabor al tiempo que cumplen los requisitos de ausencia de alérgenos. El instituto mantiene más de 100 cepas únicas de levadura, cada una con perfiles de sabor distintos. Esta tendencia impulsa una demanda especializada en el mercado de levadura de panadería de cepas que mejoran el aroma del pan manteniendo declaraciones de ingredientes simples, particularmente en los mercados europeos y norteamericanos donde los productos de etiqueta limpia son cada vez más populares.

Expansión de cadenas de panadería minorista en economías emergentes

El crecimiento de las franquicias de café-panadería en todo el Sudeste Asiático, Oriente Medio y África ha generado ciclos de demanda consistentes, beneficiando a los proveedores con sólidas capacidades logísticas y de soporte técnico. Estas franquicias necesitan suministros de levadura fiables y de alta calidad para sus operaciones en diversas ubicaciones, incluidos centros urbanos y áreas suburbanas. Las iniciativas gubernamentales apoyan la producción doméstica de levadura para reducir los gastos de importación y mejorar la seguridad alimentaria, especialmente en regiones que dependen en gran medida de las materias primas importadas. Los fabricantes de levadura han posicionado microinstalaciones cerca de los ingenios azucareros para reducir los costos de transporte de melaza y mejorar la eficiencia de producción. También han desarrollado productos de levadura líquida adaptados a climas cálidos, utilizando cepas resistentes a la temperatura y estabilizadores. El formato líquido proporciona mayor estabilidad y rendimiento en entornos tropicales, atendiendo los requisitos de las panaderías regionales y los procesadores industriales de alimentos. La inversión de Singapur en investigación de fermentación de precisión demuestra el compromiso de la región con la producción local de cepas de levadura especializadas. Esta investigación enfatiza el desarrollo de cepas adaptadas a los ingredientes y condiciones climáticas locales, impulsando la demanda y avanzando en las capacidades tecnológicas de la industria regional de levadura.

Avances en fermentación de precisión para cepas de levadura de alto rendimiento

La tecnología CRISPR permite a los científicos modificar los genomas de Saccharomyces para aumentar la producción de vitaminas, proteínas y sabores complejos mediante modificaciones genéticas dirigidas. El mercado de fermentación de precisión crea nuevas oportunidades para los fabricantes de levadura establecidos al ampliar sus carteras de productos y capacidades tecnológicas. Las empresas están desarrollando levaduras especializadas que producen perfiles completos de aminoácidos para productos de nutrición deportiva y alternativas lácteas, satisfaciendo la creciente demanda de ingredientes de origen vegetal. Por ejemplo, Phytolon utiliza levadura de panadería modificada para crear colorantes alimentarios naturales a través de vías biosintéticas, que están a la espera de la aprobación de la Administración de Alimentos y Medicamentos. A medida que las empresas alimentarias globales se comprometen a reducir las emisiones de carbono en sus operaciones, la tecnología de fermentación proporciona una vía viable y sostenible para producir proteínas sin origen animal, atrayendo tanto inversiones de capital de riesgo como asociaciones corporativas estratégicas. Las crecientes aprobaciones regulatorias en este espacio posicionan al mercado de levadura de panadería para generar ingresos sustanciales a través de regalías, acuerdos de licencia de tecnología y contratos de fermentación especializados.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Volatilidad de precios y disponibilidad de azúcar/melaza como materia prima | -1.4% | Global, particularmente aguda en regiones productoras de azúcar | Corto plazo (≤ 2 años) |

| Estrictas regulaciones globales de seguridad alimentaria y etiquetado | -0.8% | Global, con intensidad variable según las jurisdicciones regulatorias | Mediano plazo (2-4 años) |

| Uso creciente de agentes leudantes químicos en productos de horneado rápido | -1.1% | Global, más fuerte en segmentos de producción masiva sensibles al costo | Mediano plazo (2-4 años) |

| Volatilidad del flete y la logística que afecta el suministro y la viabilidad de la levadura | -0.6% | Global, con impacto particular en los segmentos de levadura fresca | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios y disponibilidad de azúcar/melaza como materia prima

Los precios de las melazas fluctúan en función de los rendimientos de la cosecha de caña de azúcar, la demanda de etanol y los patrones climáticos, incluidos los eventos de El Niño. La volatilidad de los precios es particularmente pronunciada durante las condiciones climáticas adversas que afectan a las regiones de cultivo de caña de azúcar y cuando la producción de etanol compite por el suministro disponible de melaza. Dado que la producción de levadura depende de la melaza clarificada como fuente primaria de carbono, el aumento de los costos de los insumos impacta directamente en los márgenes de beneficio a lo largo de la cadena de producción. Los productores a pequeña escala, limitados por la capacidad de almacenamiento y las restricciones financieras, no pueden cubrir eficazmente las fluctuaciones de precios y deben comprar a precios de mercado al contado, lo que afecta significativamente a su posición competitiva en el mercado. Si bien algunas empresas investigan los azúcares lignocelulósicos derivados de residuos agrícolas como alternativa, los desafíos técnicos en el procesamiento, los altos costos de conversión y los posibles efectos sobre el sabor han limitado su adopción generalizada. El crecimiento del mercado de levadura de panadería puede permanecer limitado a menos que los fabricantes aseguren acuerdos de suministro a largo plazo con proveedores de melaza fiables o desarrollen materias primas alternativas comercialmente viables que mantengan la calidad y consistencia del producto.

Estrictas regulaciones globales de seguridad alimentaria y etiquetado

Los organismos reguladores aplican especificaciones microbianas y estándares de seguridad cada vez más estrictos, al tiempo que supervisan de cerca los organismos genéticamente modificados en la producción de alimentos. En los Estados Unidos, las Partes 170-186 del Título 21 del Código de Regulaciones Federales establecen límites exhaustivos sobre recuentos viables, metales pesados y declaraciones de alérgenos, aumentando sustancialmente los costos de cumplimiento y pruebas[2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "21 CFR Partes 170-186 Ingredientes Alimentarios," fda.gov. La Autoridad Europea de Seguridad Alimentaria exige actualizaciones detalladas de expedientes bienales bajo la lista de Presunción Cualificada de Seguridad, extendiendo significativamente el tiempo de comercialización de nuevas cepas e innovaciones de productos. Los organismos de certificación orgánica requieren que los panaderos comerciales utilicen levadura orgánica cuando esté disponible en el mercado, restringiendo las opciones de la cadena de suministro durante los períodos de escasez y las limitaciones de producción[3]Fuente: OMRI, "Directrices de Uso de Levadura Orgánica," omri.org. Estos complejos requisitos regulatorios crean barreras sustanciales de entrada al mercado para las pequeñas empresas y retrasan los ciclos de innovación de productos, limitando moderadamente el crecimiento y desarrollo general del mercado de levadura de panadería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Lo Fresco Mantiene el Liderazgo mientras lo Líquido Gana Impulso

La levadura fresca/comprimida representó el 36,78% de la participación del mercado de levadura de panadería en 2025, manteniendo su posición como el mayor generador de ingresos. Este dominio se debe a sus propiedades de activación rápida y su rendimiento de fermentación consistente en las operaciones de panificación industrial. El formato sigue siendo particularmente importante para las panaderías que producen masa laminada y productos con alto contenido de azúcar, donde la formación controlada de gas es esencial para la calidad del producto. Sin embargo, el formato enfrenta desafíos derivados de los requisitos de la cadena de frío en regiones cálidas y el aumento de los costos energéticos asociados con el almacenamiento y transporte refrigerado.

Los formatos de levadura líquida y en crema están experimentando un crecimiento a una CAGR del 8,55%, impulsados por su compatibilidad con los sistemas de dosificación automatizados que reducen la manipulación manual y disminuyen los riesgos de contaminación. Este crecimiento es particularmente notable en las grandes instalaciones de fabricación de pan en Japón y los Estados Unidos. La integración de sistemas de monitoreo digital en las panaderías modernas apoya esta transición, ya que los sensores supervisan los tiempos de fermentación y permiten ajustes precisos de las recetas para optimizar la eficiencia de producción. La levadura seca activa y la instantánea mantienen su presencia en los segmentos minorista y de servicio de alimentos, mientras que la levadura nutricional ocupa un nicho creciente en los productos alimentarios de origen vegetal. Estos diversos formatos de levadura reflejan la adaptación del mercado a la creciente automatización y los cambios en las preferencias de los consumidores.

Por Tipo de Levadura: La Ingeniería Genética Remodela las Tradiciones

Saccharomyces cerevisiae mantiene su posición dominante en la producción comercial de pan, con una participación de mercado del 76,22% en 2025. Este dominio se debe a su rendimiento probado y su amplia aprobación regulatoria. La disponibilidad de su secuencia genómica completa permite una optimización eficiente de las cepas, garantizando su continua relevancia en el mercado. Las variantes genéticamente modificadas están experimentando una CAGR del 9,05%, impulsadas por las demandas de la industria panadera de mayor tolerancia al estrés y perfiles de sabor específicos. Las modificaciones mediante tecnología CRISPR reducen los sabores no deseados y mejoran la producción de trehalosa, lo que resulta en una mejor estabilidad de congelación-descongelación para el transporte de masa congelada.

Las variedades alternativas de levadura están ganando presencia en el mercado. Candida milleri proporciona características ácidas distintivas en la producción de pan de centeno europeo, mientras que Kluyveromyces marxianus opera eficazmente a temperaturas elevadas, reduciendo el consumo de energía en instalaciones tropicales. La levadura enriquecida con selenio está aumentando en popularidad como componente funcional en productos de pan orientados a la salud. A pesar de los menores volúmenes de producción, estas levaduras especiales mejoran la propuesta de valor del mercado de levadura de panadería y crean oportunidades de ingresos adicionales más allá de la producción tradicional de pan blanco.

Por Aplicación: La Pizza y los Panes Planos Impulsan la Diversificación

El mercado de panecillos y pan mantiene su dominio, representando el 55,62% del tamaño del mercado de levadura de panadería en 2025. La diversificación hacia productos de pizza, pita y naan impulsa la expansión del mercado. El crecimiento de los restaurantes de pizza de servicio rápido en China y América Latina, dirigidos particularmente a consumidores más jóvenes a través de servicios de entrega, requiere productos de levadura que garanticen un rendimiento consistente de la masa. En consecuencia, se proyecta que el segmento de pizza y pan plano crezca a una CAGR del 6,12%, superando las categorías de pan tradicional. El segmento de pasteles, bollería y productos dulces enriquecidos mantiene un crecimiento estable, particularmente en mercados donde las tradiciones de obsequio enfatizan la importancia de la calidad de la textura a través de procesos de fermentación controlados.

El mercado se fortalece aún más con los productos de panadería funcionales. La producción de masas enriquecidas con Vitamina D2 mediante levadura tratada con luz ultravioleta responde a la demanda de los consumidores de productos que refuerzan la inmunidad, mientras que los panes ricos en proteínas incorporan concentrados de levadura derivados de la fermentación para mejorar el contenido de aminoácidos. La creciente popularidad de los productos para ocasiones especiales y celebraciones étnicas, que a menudo requieren formulaciones de masa especializadas, crea demanda de variantes de levadura capaces de rendir en entornos con alto contenido de azúcar y grasa. Estas diversas aplicaciones contribuyen al crecimiento sostenido del mercado de levadura de panadería.

Por Categoría: La Levadura Orgánica y Sin OGM Ganan Espacio Premium en los Estantes

La levadura convencional domina con una participación del 74,68% en 2025, gracias a su eficiencia en costos y amplia disponibilidad. Sin embargo, la levadura orgánica registra la CAGR más alta del 9,98% porque los consumidores preocupados por la salud están dispuestos a pagar precios premium por insumos certificados. Los análisis de supermercados en los Estados Unidos muestran que las etiquetas orgánicas visibles generan un diferencial de precio del 15-20% por hogaza, con mínimas pérdidas de volumen. Las etiquetas Sin OGM ocupan un término medio, atrayendo a compradores cautelosos ante la modificación genética pero conscientes de sus presupuestos.

Las categorías de levadura fortificada crecen a medida que los formuladores de panadería buscan declaraciones nutricionales. Las opciones enriquecidas con selenio, respaldadas por ensayos de biodisponibilidad revisados por pares, encuentran su lugar en panes multigrano comercializados para personas mayores. Los productores de colorantes alimentarios naturales utilizan levadura de panadería modificada para insertar betacaroteno y tonos rojo remolacha, una señal de que los límites de las categorías se difuminan. En conjunto, estos cambios confirman que el mercado de levadura de panadería ahora equilibra la economía de la producción masiva con la premiumización de nicho, ofreciendo múltiples puntos de precio en el comercio minorista y el servicio de alimentos.

Análisis Geográfico

Europa representa el 30,84% de los ingresos en 2025, respaldada por su arraigada cultura artesanal, las estrictas regulaciones de etiquetado limpio y la extensa red de panaderías artesanales que utilizan procesos de fermentación natural. Alemania lidera la región en consumo por volumen, mientras que Francia genera precios de venta promedio más altos a través de productos de masa madre premium. Los mercados de Europa del Este, particularmente Polonia, muestran un crecimiento superior al promedio a medida que los supermercados modernos reemplazan a las tiendas de barrio tradicionales. Las regulaciones de la Unión Europea que limitan los aditivos mantienen la demanda de levadura sobre los agentes leudantes químicos, apoyando ventas estables en este mercado maduro.

La región de Asia-Pacífico exhibe la tasa de crecimiento más alta con una CAGR del 8,43%, impulsada por las cadenas domésticas en expansión de Indonesia y las panaderías de estilo japonés. La inversión de Singapur de USD 14,8 millones en fermentación de precisión demuestra su compromiso con la producción local de ingredientes y la resiliencia de la cadena de suministro. China mantiene la mayor capacidad de producción de levadura, mientras que el consumo de India aumenta debido a la urbanización y el crecimiento de la cultura de las cafeterías. Australia, a pesar de su menor tamaño de mercado, mantiene la demanda de productos de levadura especializados en los segmentos sin gluten y orgánico. Estos desarrollos regionales apoyan el crecimiento del mercado a pesar de las fluctuaciones en los precios de las materias primas.

América del Norte mantiene un crecimiento estable de un solo dígito a medida que los fabricantes establecidos se centran en la optimización de costos y los productos de pan funcionales. El mercado de los Estados Unidos enfatiza la innovación en panes bajos en carbohidratos y enriquecidos con proteínas, aumentando la demanda de formulaciones de levadura especializadas. América del Sur aprovecha las ventajas de su industria de caña de azúcar, particularmente en Brasil, donde las instalaciones integradas reducen los costos de transporte de melaza. La región de Oriente Medio y África experimenta crecimiento en las franquicias de panadería, aunque la infraestructura limitada de cadena de frío restringe la distribución de levadura fresca. Sin embargo, las mejoras en la logística portuaria y las zonas de libre comercio mejoran la fiabilidad de la cadena de suministro, creando nuevas oportunidades de mercado para los fabricantes de levadura.

Panorama regulatorio

La seguridad alimentaria y el cumplimiento del etiquetado influyen en la selección de cepas y en los envíos transfronterizos de levadura de panadería, en particular a medida que los proveedores se expanden hacia variantes fortificadas y especializadas. En julio de 2026, la Comisión del Codex Alimentarius ratificó la primera norma internacional para la levadura de panadería en su 49.ª Sesión en Ginebra, proporcionando una referencia unificada de calidad y seguridad para el comercio, junto con las especificaciones de ISO 23983:2025 para propiedades físicas, químicas y microbiológicas.

Los principales regímenes jurisdiccionales siguen difiriendo según el formato del ingrediente y la tecnología. En la Unión Europea, la levadura de panadería tratada con UV (Saccharomyces cerevisiae) se gestiona dentro del marco de nuevos alimentos (Reglamento (UE) 2015/2283), con especificaciones detalladas establecidas mediante el Reglamento de Ejecución (UE) 2022/196 de la Comisión, mientras que Estados Unidos trata el extracto de levadura como GRAS bajo 21 CFR 184.1983 con límites definidos, incluyendo contenido microbiano y de plomo. China aplica requisitos nacionales como GB/T 20886.1-2021 para productos de levadura utilizados en el procesamiento de alimentos, incluyendo umbrales de metales pesados y microbiológicos, lo que incrementa la necesidad de documentación, pruebas y disciplina de etiquetado para múltiples mercados por parte de los proveedores globales.

Análisis de la cadena de valor

La cadena de valor comienza con materias primas agrícolas, encabezadas por melazas de caña y de remolacha que se clarifican y estandarizan, y luego se combinan con agua, nutrientes (como fosfato de amonio y sulfato de amonio), vitaminas y un inóculo de cultivo puro. La fermentación aeróbica en grandes recipientes genera biomasa que se concentra por centrifugación y se deshidrata en una torta de filtración, que luego se formula y termina en levadura fresca/comprimida, o se seca en formatos activos secos e instantáneos secos mediante pasos de extrusión, corte y secado. Las corrientes secundarias de mayor valor, incluyendo extractos e hidrolizados de levadura, provienen cada vez más de la misma base de fermentación, lo que refleja el cambio hacia una funcionalidad más amplia de la levadura.

Las principales restricciones se centran en el control de costos y viabilidad. La volatilidad del precio de la melaza afecta la economía de los insumos, mientras que la levadura fresca depende de la fiabilidad de la cadena de frío durante el almacenamiento y el transporte. Las operaciones también son sensibles al uso de energía para el control de temperatura en grandes biorreactores, además del manejo y tratamiento de subproductos como la vinaza. Los fabricantes competitivos dependen de la escala, la automatización de procesos y la optimización de materias primas para reducir los lotes fuera de especificación, y algunas huellas de producción favorecen la proximidad a regiones de caña de azúcar, incluyendo modelos integrados en Brasil mencionados en el contexto del informe, para reducir los costos logísticos de la melaza y mejorar la resiliencia del suministro.

Panorama Competitivo

El mercado de levadura de panadería está moderadamente concentrado, con los cinco principales proveedores manteniendo una participación de mercado sustancial mientras dejan espacio para los actores de nicho. Los actores destacados en el mercado incluyen Lesaffre International, Associated British Foods Plc, Lallemand Inc., Pak Group y Angel Yeast Co. Ltd., que dominan las operaciones globales a través de sus instalaciones de fabricación en múltiples continentes y sus extensas redes de servicio técnico. Lesaffre fortaleció su posición mediante la adquisición del 70% de Biorigin y la compra de las operaciones de extracto de levadura de DSM-Firmenich en junio de 2024, ampliando su capacidad de fermentación y mejorando su cartera de ingredientes salados. Angel Yeast se centra en la investigación y el desarrollo de extracción de proteínas para expandirse hacia los mercados de proteínas alternativas.

La adopción de tecnología digital crea ventajas competitivas en el mercado. Los fabricantes implementan algoritmos de inteligencia artificial para optimizar las combinaciones de materias primas y minimizar la producción fuera de especificación, reduciendo los costos de producción. Renaissance BioScience desarrolla cepas de levadura sin OGM para enmascarar sabores no deseados en productos cárnicos de origen vegetal, asegurando acuerdos de co-fabricación con importantes empresas de ingredientes. El cumplimiento regulatorio influye en la posición en el mercado, ya que las empresas que obtienen certificaciones GRAS para nuevas cepas o aprobaciones de Presunción Cualificada de Seguridad de la Autoridad Europea de Seguridad Alimentaria obtienen acceso temprano al mercado en aplicaciones orientadas a la salud. Si bien la competencia de precios sigue siendo intensa en los segmentos de productos básicos, las líneas de productos premium dependen de colecciones de cepas especializadas y experiencia en aplicaciones. El liderazgo en el mercado de levadura de panadería depende principalmente de las capacidades de innovación y la fiabilidad de la cadena de suministro.

Lesaffre International ofrece una gama orgánica de levadura de panadería que proporciona un rendimiento óptimo a largo plazo. Esto le otorga a la empresa una ventaja competitiva en el mercado internacional, particularmente en Europa. Las empresas en el mercado global de levadura de panadería se centran principalmente en estrategias de expansión, aumentando continuamente su capacidad de producción y sus redes de distribución.

Líderes del Sector de Levadura de Panadería

Associated British Foods PLC

Lesaffre International

Lallemand Inc.

Pak Group (Pakmaya)

AngelYeast Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los estándares de calidad codificados y las aprobaciones de ingredientes especializados están extendiendo el margen comercial para la levadura de panadería diferenciada y sus derivados en todas las regiones. La adopción en julio de 2026 de la primera norma del Codex Alimentarius para la levadura de panadería proporciona una referencia técnica compartida que respalda a los productores orientados a la exportación y reduce la fricción en la calificación de compradores en redes de panadería multinacionales. Al mismo tiempo, las vías de autorización de la UE para la levadura tratada con UV bajo el Reglamento de Ejecución (UE) 2022/196 de la Comisión, junto con el posicionamiento GRAS en EE. UU. para el extracto de levadura bajo 21 CFR 184.1983, crean rutas más claras para un posicionamiento funcional específico de aplicación en panadería fortificada y usos alimentarios afines.

La actividad de inversión y capacidad señala oportunidades en autosuficiencia regional, levadura especializada y plataformas de derivados. Angel Yeast anunció un proyecto de fabricación ecológica en enero de 2026 (220 millones de yuanes, capacidad anual de 12.000 toneladas) y comenzó la producción de prueba en agosto de 2025 en una instalación de levadura especializada de 8.500 toneladas en Yichang, mientras que Red Star Yeast (Lesaffre) puso en marcha un nuevo fermentador industrial en Cedar Rapids en agosto de 2025 para satisfacer la demanda de panificación, nutrición y biotecnología. Más allá de los centros establecidos, Anouar Invest anunció una planta de levadura de 53,3 millones de USD en El Jadida, Marruecos (capacidad inicial de 25.000 toneladas al año, utilizando melaza de origen local), y Qiqihar Longjiang Fufeng Bio-technology avanzó en una expansión de 10.000 toneladas al año en Heilongjiang que abarca levadura seca activa y derivados de levadura. Estos movimientos se alinean con oportunidades en producción localizada vinculada a la melaza, suministro automatizado de líquido/crema para panaderías industriales, y derivados de mayor margen, como extractos e hidrolizados, que aprovechan los mismos activos de fermentación aguas arriba.

Desarrollos recientes del sector

- Julio de 2026: La Comisión del Codex Alimentarius adoptó la primera norma global para la levadura de panadería en su 49.ª Sesión en Ginebra. La decisión establece un referente común de calidad y seguridad para el comercio internacional, reduciendo la fricción en las especificaciones técnicas para proveedores globales y clientes de panadería multinacionales.

- Mayo de 2026: Biospringer (Lesaffre) adquirió activos seleccionados de propiedad intelectual y tecnología de PTX Food Corp para fortalecer sus soluciones de ingredientes alimentarios basados en fermentación. La transacción respalda el avance de Lesaffre más allá de la levadura básica hacia capacidades de fermentación de mayor valor que se pueden aplicar en panificación y aplicaciones alimentarias más amplias.

- Octubre de 2024: Lesaffre adquirió una participación del 70% en Biorigin, ampliando su presencia en ingredientes a base de levadura vinculados al procesamiento de caña de azúcar. El acuerdo amplía el acceso a carteras de sabores naturales e ingredientes derivados de levadura, apoyando la venta cruzada en panificación industrial y aplicaciones saladas afines.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de la levadura de panadería vendida para la fermentación y el leudado en productos horneados, en formatos comerciales comunes como levadura fresca, seca y líquida. La determinación del tamaño se realiza en términos de valor (USD) en función del punto en que la levadura se vende para su uso en panadería y fabricación de alimentos.

Exclusiones del alcance: Excluye los extractos de levadura y los usos de fermentación no relacionados con la panificación que no se compran como levadura de panadería para la elaboración de masa.

Descripción general de la segmentación

- Por Forma

- Levadura Líquida/Crema

- Levadura Fresca/Comprimida

- Levadura Seca Activa

- Levadura Seca Instantánea

- Levadura Nutricional/Formas Especiales

- Por Tipo de Levadura

- Saccharomyces cerevisiae

- Candida milleri y relacionadas

- Cepas de alto contenido en selenio

- Cepas editadas genéticamente

- Por Aplicación

- Pan y Panecillos

- Pasteles y Bollería

- Masa de Pizza y Panes Planos

- Otros Productos Horneados

- Por Categoría

- Convencional

- Certificada Orgánica

- Sin OGM

- Fortificada/Funcional

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para construir la estructura inicial del mercado, y luego para mantener supuestos realistas mediante el seguimiento de señales de demanda vinculadas a la actividad de panificación. Nos basamos en fuentes públicas como el balance alimentario y las estadísticas agrícolas de FAOSTAT, los flujos comerciales de UN Comtrade para los códigos HS relacionados con la levadura, los indicadores de fabricación de alimentos de USDA y Eurostat, y las oficinas nacionales de estadística que publican series de producción de pan y panadería.

También hicimos referencia a informes anuales de empresas y presentaciones para inversores para seguir los cambios de capacidad, los cambios de huella y los comentarios sobre la combinación de productos. Se utilizaron sitios web de asociaciones de panadería e ingredientes, así como prensa de renombre, para el contexto de tendencias de categoría. Cuando fue necesario, se utilizaron suscripciones de pago para datos financieros e inteligencia de empresas, datos de importación y exportación a nivel de envío, y bases de datos de patentes para confirmar cronologías y dirección tecnológica. Estos ejemplos no son exhaustivos, y se revisaron muchas otras fuentes para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistar a productores de levadura, distribuidores, panaderías industriales y comerciantes de ingredientes seleccionados para confirmar el comportamiento de precios, la combinación de formatos (fresca frente a seca frente a líquida) y la proporción de la demanda proveniente del pan envasado frente a la panificación artesanal y en tienda. Para obtener una visión global, los datos se verificaron en APAC, EMEA y América para que los patrones regionales de consumo y la dependencia comercial pudieran reflejarse en el modelo.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 18% | APAC: 45% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 39% | EMEA: 36% |

| Actores más pequeños: 22% | Gerentes: 43% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento principal comienza con una construcción de arriba hacia abajo, donde las señales de producción y consumo de panadería se convierten en un grupo de demanda de levadura direccionable, y luego el valor se reconstruye utilizando rangos de precios por formato. Para mantener totales realistas, el resultado se corrobora luego con verificaciones selectivas de abajo hacia arriba, como las divisiones de ingresos de los proveedores, muestreos de precio por kg según el formato, y verificaciones de canal sobre tamaños de paquete típicos y rotación.

Los insumos utilizados en el modelo incluyen índices de producción de pan y panadería, indicadores sustitutos del consumo per cápita de productos de panadería, volúmenes de importación y exportación de levadura, comentarios sobre adiciones de capacidad reportadas y utilización de plantas, y movimientos de precios observados para insumos clave de fermentación que influyen en el precio de la levadura. Cuando los datos son escasos en países más pequeños, las brechas se gestionan mediante una proporción regional anclada a la dependencia comercial y la producción de panadería, y luego se revisan con la retroalimentación de las entrevistas.

Para la previsión, ejecutamos un análisis de escenarios respaldado por una regresión multivariante ligera sobre indicadores de producción de panadería y el impulso comercial, seguido de ajustes dirigidos por expertos para cambios como el crecimiento del pan premium, la recuperación del sector de servicios de alimentación y las tendencias de formulación de etiqueta limpia. Los supuestos se mantienen simples para que puedan rastrearse hasta indicadores visibles y actualizarse sin sobreajuste.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, incluyendo flujos comerciales, tendencias de producción de panadería y bandas de precios por formato de levadura, antes de que se establezcan las cifras finales. Si una región muestra picos o caídas inusuales, se revisan de nuevo los factores impulsores y es posible que se vuelva a contactar a los encuestados para confirmar si fue causado por precios, acumulación de existencias o un evento de suministro puntual.

Cada informe pasa por una revisión de analista de varios pasos donde se verifican los supuestos, cálculos y conversiones en cuanto a consistencia, y se concilian las grandes variaciones frente a indicadores observables. El conjunto de datos se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como expansiones de capacidad, interrupciones importantes o movimientos bruscos de divisas. Antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de levadura de panadería de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la levadura de panadería no siempre coinciden porque el alcance subyacente y las elecciones de temporalidad no son los mismos, incluso cuando el nombre del tema parece idéntico. Las diferencias generalmente provienen de qué se cuenta como levadura de panadería, qué usos finales se incluyen, cómo se aplica el precio entre los formatos fresco, seco y líquido, y si el año se trata como un año de demanda normal o un escenario ajustado.

Algunas estimaciones externas amplían la definición combinando categorías de ingredientes de levadura afines o extendiendo la demanda hacia usos en alimentación animal y otros usos posteriores que no son estrictamente de panificación. En el enfoque de referencia de Mordor Intelligence, el total del mercado se limita a la levadura de panadería vendida para aplicaciones de panificación, y el modelo de valor se vincula a las señales de producción de panadería y a los rangos de precios por formato, que se vuelven a verificar durante las actualizaciones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.30 mil millones de USD (2026) | |

| Editorial de la Industria A | 0.77 mil millones de USD (2024) | Utiliza un año base anterior y parece aplicar una captura de valor más estrecha, lo que puede subestimar el efecto de los cambios de precios posteriores y el desplazamiento hacia formatos secos y especializados de mayor valor. |

| Agregador de Investigación B | 1.27 mil millones de USD (2024) | Utiliza una ventana de previsión y un año base diferentes, y el énfasis de segmentación por canal y tipo de uso puede cambiar lo que se trata como demanda doméstica frente a comercial, afectando el valor total. |

La dispersión en la tabla se explica en gran medida por la selección del año y lo que se cuenta dentro de la categoría, no por un único error de cálculo. Cuando el alcance se mantiene ajustado al uso en panificación y se aplican de manera consistente los factores clave, como la producción de panadería, la dependencia comercial y el precio por formato, el tamaño final del mercado se vuelve más fácil de reproducir y de comparar a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de levadura de panadería?

El mercado de levadura de panadería está valorado en USD 1.300 millones en 2026 y se proyecta que alcance USD 1.910 millones en 2031.

¿Qué región lidera el mercado de levadura de panadería?

Europa lidera con una participación de ingresos del 30,84% en 2025, impulsada por las sólidas tradiciones artesanales y las regulaciones de etiquetado limpio.

¿Qué segmento muestra el crecimiento más rápido?

Los formatos de levadura líquida y en crema registran la CAGR más rápida del 8,55% a medida que las líneas de panadería automatizadas adoptan soluciones bombeables.

¿Cuál es la CAGR prevista para el mercado de levadura de panadería?

Se espera que el mercado se expanda a una CAGR del 7,84% entre 2026 y 2031, respaldado por las tendencias de conveniencia y la demanda de etiquetado limpio.

Última actualización de la página el: