Tamaño y Participación del Mercado de Gestión de Identidad en Blockchain

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

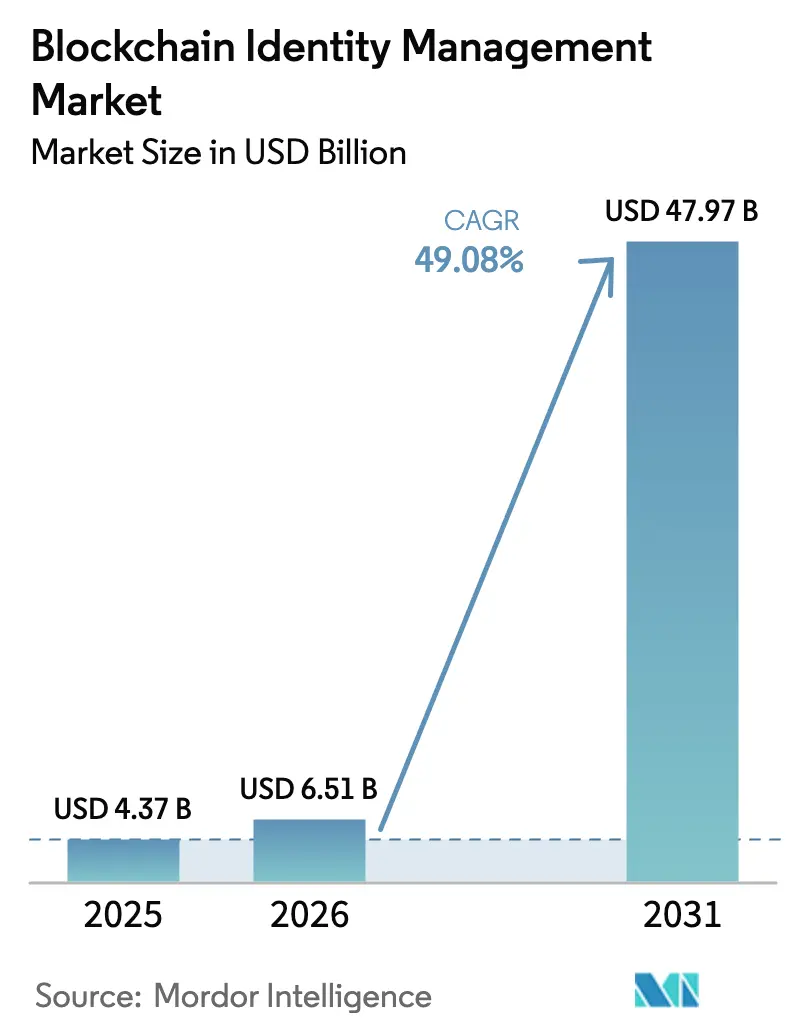

| Tamaño del Mercado (2026) | 6.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 49.08% CAGR |

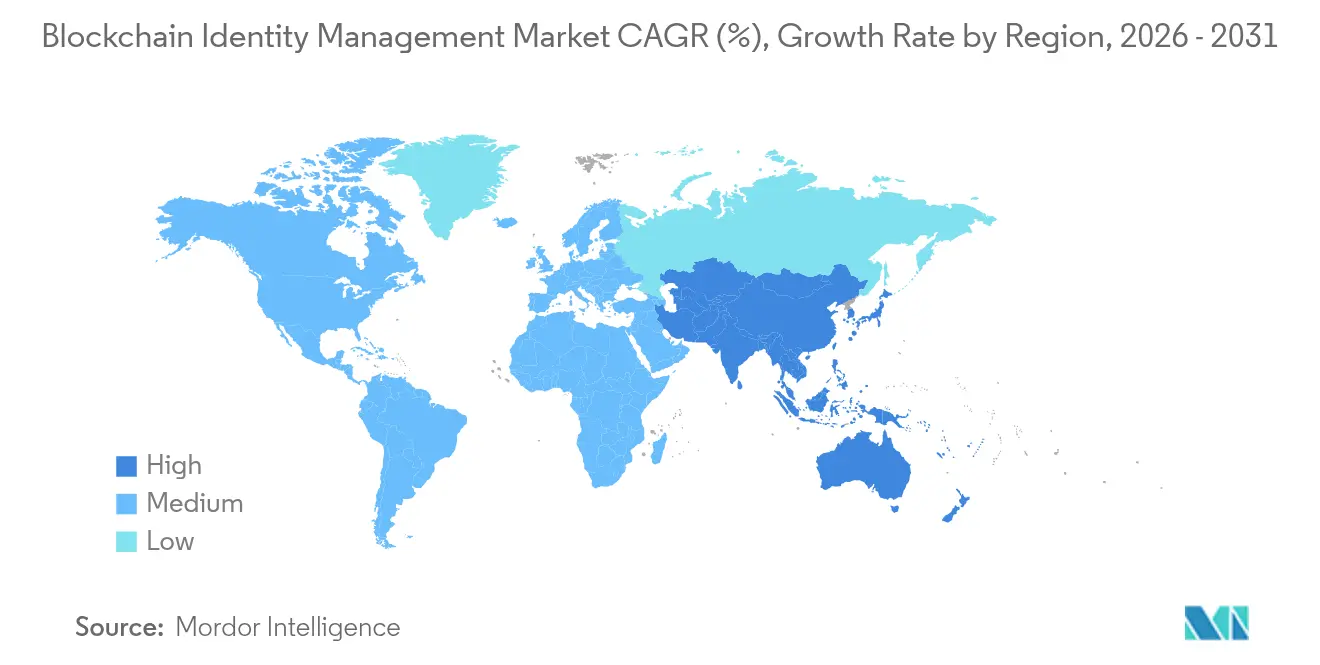

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Identidad en Blockchain por Mordor Intelligence

El tamaño del Mercado de Gestión de Identidad en Blockchain fue valorado en USD 4,37 mil millones en 2025 y se estima que crecerá desde USD 6,51 mil millones en 2026 hasta alcanzar USD 47,97 mil millones en 2031, a una CAGR del 49,08% durante el período de previsión (2026-2031).

Esta pronunciada curva ascendente se origina en la confluencia de regulaciones de identidad digital cada vez más estrictas, la reducción de los costos de prueba criptográfica y la maduración de las plataformas de registro distribuido de nivel empresarial, que en conjunto impulsan la implementación de soluciones en los sectores financiero, sanitario, gubernamental y del comercio Web3. Las continuas revelaciones de robo de credenciales —muy por encima de los 16 mil millones de contraseñas comprometidas— erosionan aún más la confianza en los directorios centralizados y aislados, y empujan a los compradores hacia arquitecturas de credenciales verificables y descentralizadas que anclan los eventos de consentimiento y autenticación en registros resistentes a la manipulación. Los proveedores de soluciones utilizan motores de prueba de conocimiento cero (ZKP) para cumplir con la legislación de privacidad al tiempo que exponen únicamente los atributos mínimos que necesita la parte que confía, un diseño que reduce materialmente el abandono durante el proceso de incorporación y las pérdidas por fraude. Los mandatos gubernamentales de billeteras digitales, ejemplificados por la norma eIDAS 2.0 de Europa, garantizan una base de usuarios finales y actúan como acelerador para casos de uso comerciales adyacentes. El impulso del capital de riesgo se mantiene firme, con startups de identidad en blockchain que obtienen rondas de nueve cifras a pesar de una desaceleración más amplia en la financiación tecnológica.

Conclusiones Clave del Informe

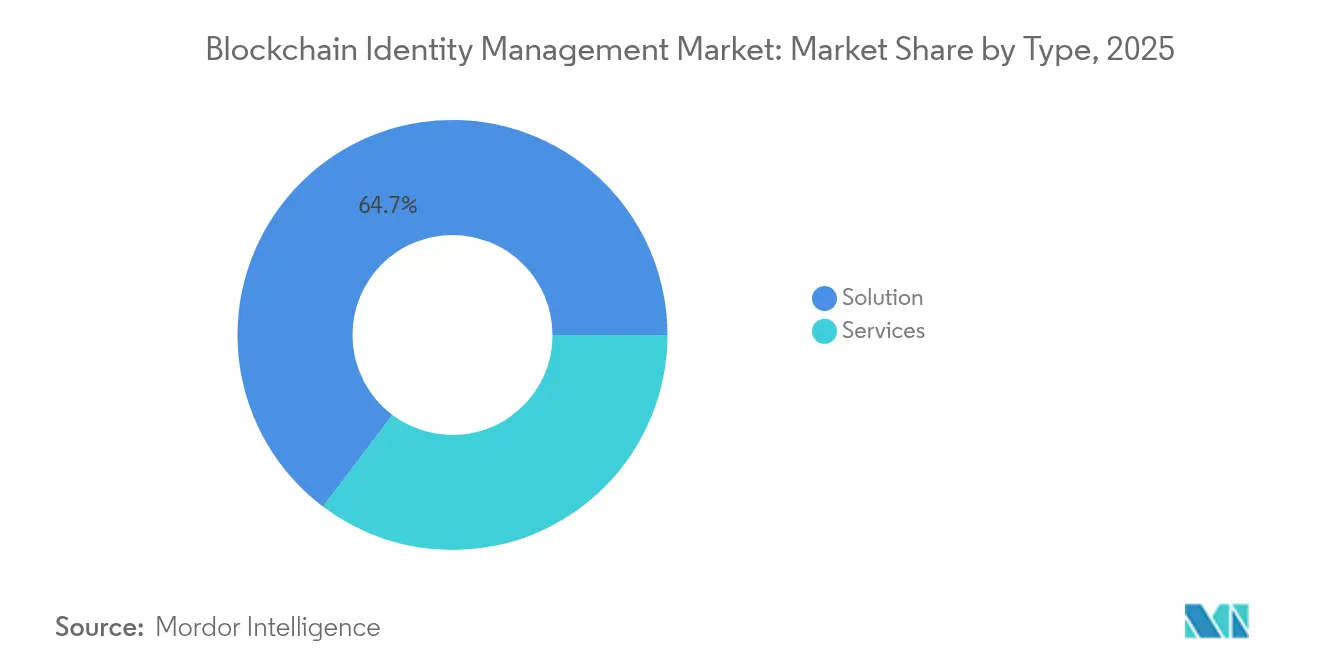

- Por tipo, las soluciones representaron el 64,73% de la participación del mercado de gestión de identidad en blockchain en 2025; se proyecta que los servicios se expandirán a una CAGR del 53,49% hasta 2031.

- Por proveedor, el segmento de proveedores de aplicaciones lideró con el 47,05% de los ingresos en 2025, mientras que los proveedores de middleware registran una CAGR del 55,24% hasta 2031.

- Por usuario final, los servicios financieros representaron el 31,12% del tamaño del mercado de gestión de identidad en blockchain en 2025; se prevé que el sector sanitario crezca a una CAGR del 57,23% durante 2026-2031.

- Por geografía, América del Norte contribuyó con el 42,10% de los ingresos de 2025, mientras que Asia-Pacífico registrará la CAGR más rápida del 56,41%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Gestión de Identidad en Blockchain*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes mandatos regulatorios para el cumplimiento digital de KYC y AML | +8.5% | Global, con adopción temprana en la UE y América del Norte | Mediano plazo (2-4 años) |

| Auge de los pilotos de identidad autosoberana (SSI) por parte de instituciones financieras | +7.2% | América del Norte y la UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Crecimiento de las billeteras Web3 que integran credenciales verificables | +6.8% | Global, liderado por América del Norte y APAC | Mediano plazo (2-4 años) |

| Expansión de los programas nacionales de identificación electrónica que adoptan infraestructuras blockchain | +9.1% | Núcleo de la UE, expansión en APAC, adopción selectiva en América del Norte | Largo plazo (≥ 4 años) |

| Tokenización de registros de consentimiento de pacientes en medicina de precisión | +4.3% | América del Norte y la UE, con extensión a los mercados desarrollados de APAC | Largo plazo (≥ 4 años) |

| Demanda de verificación de edad reutilizable y que preserva la privacidad en el comercio minorista del metaverso | +3.7% | Global, concentrado en demografías nativas digitales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Mandatos Regulatorios para el Cumplimiento Digital de KYC y AML

Las instituciones financieras se enfrentan a nuevas y estrictas normas de KYC y AML que exigen controles de identidad criptográficamente verificables con trazabilidad de nivel de auditoría. Los reguladores de Estados Unidos están ampliando la cobertura del Programa de Identificación de Clientes a los asesores de inversión, mientras que la Autoridad Bancaria Europea endurece las normas de verificación para los proveedores de servicios de activos virtuales. Los pilotos de moneda digital de banco central (CBDC) en India y Brasil incorporan capas de identidad blockchain para que los reguladores puedan verificar la procedencia sin vulnerar la privacidad del usuario.[1]IndusInd Bank, "Ejecución Exitosa del Piloto de CBDC," indusind.com La convergencia de los calendarios de implementación de CBDC y las herramientas ZK que preservan la privacidad eleva la identidad blockchain de prueba de concepto a partida presupuestaria, añadiendo un impulso sostenido al mercado de gestión de identidad en blockchain.

Auge de los Pilotos de Identidad Autosoberana por Parte de Instituciones Financieras

Los grandes bancos están probando la identidad autosoberana (SSI) para reducir el gasto anual de USD 35 mil millones en KYC causado por la recopilación redundante de datos. HSBC y Deutsche Bank han pilotado billeteras SSI que permiten a los clientes reutilizar credenciales en canales de préstamos, pagos y seguros, reduciendo los tiempos de incorporación de días a minutos mientras los datos personales sin procesar permanecen bajo la custodia del usuario. Los primeros pilotos demuestran que la reutilización de credenciales puede reducir a la mitad los costos de diligencia debida por cliente, creando un período de recuperación de la inversión convincente y profundizando la demanda de middleware empresarial que conecta los identificadores descentralizados (DID) con los sistemas bancarios centrales.

Crecimiento de las Billeteras Web3 que Integran Credenciales Verificables

Las billeteras de criptomonedas para consumidores están evolucionando hacia contenedores de identidad digital multifacéticos. La actualización de 2025 de Google Wallet permite a los usuarios demostrar su mayoría de edad a los comerciantes en línea mediante una ZKP de curva elíptica que no revela nada más que el estado "mayor de 18 años", una mejora significativa de la privacidad ahora accesible para cientos de millones de usuarios de Android.[2]Google LLC, "Nuevas Funciones de Android para el Verano de 2025," blog.google ConsenSys siguió rápidamente adquiriendo Web3Auth, incorporando así la recuperación por correo electrónico e inicio de sesión social en MetaMask para reducir el problema de pérdida del 35% de billeteras citado por los exchanges. A medida que las billeteras fusionan pagos, NFT y credenciales verificables, se convierten en una puerta de entrada predeterminada a los servicios de identidad blockchain, otorgando a los proveedores de billeteras una influencia desproporcionada sobre el mercado de gestión de identidad en blockchain.

Expansión de los Programas Nacionales de Identificación Electrónica que Adoptan Infraestructuras Blockchain

El estatuto eIDAS 2.0 de la Unión Europea obliga a los 27 estados miembros a emitir billeteras digitales que admitan servicios transfronterizos a más tardar en 2026, garantizando efectivamente una población objetivo masiva para los identificadores descentralizados.[3]Comisión Europea, "Reglamento (UE) 2024/1123 sobre una Identidad Digital Europea," europa.eu El MyDigital ID de Malasia y la Ley de Identidad Digital 2024 de Australia replican el modelo en Asia-Pacífico, ofreciendo vías de acreditación para el sector privado que permiten a los bancos y las telecomunicaciones convertirse en emisores de credenciales. Estas implementaciones gubernamentales establecen artefactos técnicos uniformes —esquemas, algoritmos de firma, puntos de validación— que reducen el riesgo en la selección de proveedores para las empresas y abren procesos de licitación por valor de cientos de millones de dólares.

Análisis del Impacto de las Restricciones del Mercado de Gestión de Identidad en Blockchain*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de interoperabilidad entre las pilas de DID, VC e IAM heredado | -4.2% | Global, con especial impacto en la adopción empresarial | Corto plazo (≤ 2 años) |

| Armonización global incierta de la protección de datos (GDPR frente a otros regímenes) | -3.8% | Global, con fragmentación regulatoria entre la UE, EE. UU. y APAC | Mediano plazo (2-4 años) |

| Penalizaciones de latencia en la orquestación de prueba de conocimiento cero (ZKP) a escala | -2.9% | Global, con impacto en las aplicaciones en tiempo real | Mediano plazo (2-4 años) |

| Escrutinio de la huella de carbono de los proyectos de identidad en cadenas públicas | -1.7% | UE y América del Norte, con expansión a mercados con conciencia ESG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Interoperabilidad entre las Pilas de DID, VC e IAM Heredado

Las empresas vinculadas a SAML, OAuth o Active Directory enfrentan un arduo trabajo de integración al superponer DID de estilo W3C y flujos de credenciales verificables (VC). Los integradores de sistemas reportan presupuestos de middleware de varios millones de dólares para conciliar los registros de revocación descentralizados con las autoridades de certificación convencionales. El sector sanitario ejemplifica el desafío: los proveedores de registros electrónicos de salud deben cumplir con las normas de registro de HIPAA y al mismo tiempo mapearlas en billeteras controladas por el paciente, una tarea que solo unas pocas plataformas pueden realizar a escala. La falta de interoperabilidad entre pilas ralentiza la adquisición y motiva a los compradores a favorecer modelos híbridos que aún dependen de directorios centralizados, amortiguando la adopción a corto plazo en el mercado de gestión de identidad en blockchain.

Armonización Global Incierta de la Protección de Datos

Las características inmutables de los registros públicos chocan con las cláusulas de "derecho al olvido" del GDPR, mientras que la próxima Ley Estadounidense de Derechos de Privacidad propone condiciones variables de consentimiento y reparación. Las multinacionales temen una aplicación contradictoria que podría obligar a la fragmentación de datos por región, socavando la promesa de credenciales universales. Los proveedores están respondiendo con patrones de "divulgación selectiva" y "almacenamiento fuera de la cadena", pero la incertidumbre regulatoria hace que los consejos de administración sean reacios a aprobar implementaciones en múltiples jurisdicciones, recortando algunos puntos porcentuales de la CAGR prevista.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Gestión de Identidad en Blockchain

Por Tipo:

Las Soluciones Sustentan el Impulso de los Ingresos del MercadoLas soluciones representaron el 64,73% de los ingresos de 2025, confirmando el apetito de los compradores por plataformas integrales que agrupan la emisión de credenciales, los SDK de billeteras, los motores ZKP y las herramientas de gobernanza en un único contrato comercial. La mayoría de las implementaciones incluyen al menos dos perfiles de conformidad —W3C-VC e ISO/IEC 18013-5— para maximizar la aceptación entre jurisdicciones. En 2025, las principales redes hospitalarias de Alemania y España emitieron más de 3 millones de tokens de consentimiento de pacientes en Hyperledger Fabric, ilustrando cómo las implementaciones específicas del sector pueden avanzar sin depender de cadenas públicas. Los enfoques públicos sin permiso continúan ganando reconocimiento porque cadenas como Tezos y Algorand reducen el costo de energía por transacción en factores de dos dígitos en comparación con las redes de prueba de trabajo de primera generación, alineándose con los mandatos ESG. El tamaño del mercado de gestión de identidad en blockchain para las ofertas de soluciones está en camino de expandirse a una CAGR del 46,7%, añadiendo más de USD 10 mil millones para 2031.

Los servicios, por su parte, registran el crecimiento más rápido del 53,49% a medida que los directores de información externalizan las operaciones de nodos, el ciclo de vida de las credenciales y la gobernanza del marco de confianza. Los especialistas en integración construyen conectores desde los registros descentralizados hacia suites de recursos humanos, CRM y ERP, una tarea muy demandada porque menos del 8% de las empresas poseen capacidad interna de ingeniería criptográfica. Los contratos de servicios gestionados frecuentemente incluyen acuerdos de nivel de servicio para el tiempo de actividad en los clústeres de validadores y la custodia de claves en depósito para satisfacer a los comités de auditoría. Como resultado, se espera que los servicios capturen casi un tercio de los ingresos totales del mercado de gestión de identidad en blockchain para 2031, reduciendo las barreras de entrada para las organizaciones del mercado medio que de otro modo diferirían la adopción.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Proveedor:

Los Proveedores de Aplicaciones Aseguran Ventaja en la DistribuciónLos proveedores de aplicaciones controlaron el 47,05% de las ventas en 2025, una ventaja debida a su presencia integrada en el software de flujo de trabajo donde se producen los eventos de identidad: originación de préstamos, pago móvil, incorporación de pacientes. La decisión de Okta de integrar el intercambio de credenciales verificables en su nube de IAM en 2025 ilustra cómo los actores establecidos están incorporando la funcionalidad de identificación descentralizada en lugar de ceder terreno a los nuevos competidores. El mercado de gestión de identidad en blockchain se beneficia cuando miles de clientes de Okta pueden activar un piloto a través de un panel de configuración en lugar de financiar un proyecto desde cero.

Los especialistas en middleware, aunque parten de una base más pequeña, avanzan a una CAGR del 55,24% al ofrecer puentes de protocolo entre DIDComm, SAML y formatos de token propietarios. Su modelo de ingresos —tarifas por uso de API— escala linealmente con las llamadas de credenciales, por lo que el tráfico de fintech y comercio electrónico genera anualidades considerables. Los proveedores de infraestructura se centran en el consenso y la gestión de claves, con la validación en hardware dedicado y el arrendamiento de módulos de seguridad de hardware formando nuevas líneas de servicio. La competencia colectiva se intensifica pero también eleva el estándar de interoperabilidad, estabilizando en última instancia los puntos de dolor de integración que anteriormente habían frenado la velocidad del mercado de gestión de identidad en blockchain.

Por Usuario Final:

BFSI Mantiene la Mayor Participación mientras el Sector Sanitario Crece con FuerzaLa banca, los servicios financieros y los seguros (BFSI) representaron el 31,12% de los ingresos en 2025, respaldados por estrictos requisitos de informes de conocimiento del cliente y el auge paralelo de los rieles de dinero programable. Cuando IndusInd Bank de India liquidó operaciones de créditos de carbono a través de CBDC vinculado a identidades verificadas en blockchain, demostró visibilidad regulatoria en tiempo real y seguimiento de carbono en un solo flujo —capacidades que los directorios heredados no pueden proporcionar—. Para los bancos globales, cada credencial reutilizada en líneas de productos reduce el riesgo de fraude incremental y culmina en menores reservas de capital destinadas a exposiciones improductivas.

El sector sanitario crece más rápido con una CAGR del 57,23%, reflejando el interés de pagadores y proveedores en intercambiar registros electrónicos de salud bajo estrictos regímenes de privacidad. Un estudio de Nature de 2025 documentó una reducción del 30% en las pruebas de laboratorio duplicadas tras la eliminación del bloqueo de silos de datos mediante el consentimiento anclado en blockchain. El tamaño del mercado de gestión de identidad en blockchain para el sector sanitario se proyecta que superará los USD 8,21 mil millones para 2031. Los programas gubernamentales y del sector público ejecutan pilotos de billeteras para la entrega de beneficios entre agencias, mientras que los operadores de telecomunicaciones prueban DID vinculados a SIM para la atestación de dispositivos, señalando una base comercial más amplia.

Análisis Geográfico

Mercado de Gestión de Identidad en Blockchain en América del Norte

América del Norte retuvo el 42,10% del gasto de 2025, respaldada por marcos federales de verificación de identidad y la profundidad de la financiación de capital de riesgo. Estados Unidos asignó 185 millones de USD en el año fiscal 2025 para subvenciones de infraestructura de identidad digital, impulsando despliegues en agencias de licencias de conducir y portales de Medicare. La actualización de Google Wallet colocó la verificación de edad con preservación de la privacidad en manos de más de 240 millones de usuarios de Android, consolidando la familiaridad del público general con las credenciales respaldadas por blockchain. La revisión del Marco de Confianza Pancanadiense de Canadá permite que las tarjetas de salud provinciales se conviertan en credenciales raíz en grafos de credenciales verificables, impulsando la confianza en la telesalud interprovincial. México se está uniendo a un piloto trilateral que permite a los trabajadores migrantes presentar credenciales en blockchain a empleadores transfronterizos en cuestión de minutos, destacando el efecto de red regional. Con este respaldo institucional, el mercado de gestión de identidad en blockchain en América del Norte sigue siendo el mayor conjunto de una sola región para 2031.

Mercado de Gestión de Identidad en Blockchain en Asia-Pacífico

Asia-Pacífico registra la pendiente más pronunciada, con una CAGR del 56,41% hasta 2031. Singpass de Singapur gestionó 350 millones de transacciones de credenciales verificables en 2025 con una población de 5,9 millones, proporcionando prueba empírica de la viabilidad de alto volumen. El MyDigital ID de Malasia está pasando de piloto a emisión a escala nacional, incluyendo una capa de alineación transfronteriza con los estados miembros de la ASEAN. La Ley de Identidad Digital de Australia abre la acreditación para que los bancos privados y las empresas de telecomunicaciones puedan emitir o verificar credenciales, generando un mercado de servicios competitivo. India combina su piloto de CBDC y la renovación de Aadhaar para crear subsidios programables vinculados a billeteras de identidad soberana. Estas políticas multifacéticas canalizan un presupuesto sustancial y la aceptación pública hacia el mercado de gestión de identidad en blockchain, asegurando que Asia-Pacífico supere a Europa en ingresos incrementales anuales para 2028.

Panorama Competitivo

El mercado de gestión de identidad en blockchain está moderadamente concentrado. IBM, Microsoft y Oracle integran la emisión y verificación de credenciales en sus carteras de nube, aprovechando la escala y la conveniencia de adquisición. El lanzamiento en 2025 de IBM del Servicio de Registro de Identidad añadió ZKP de divulgación selectiva integrados, permitiendo a los clientes de Fortune 500 implementar billeteras en producción en menos de seis semanas. Microsoft integró Entra Verified ID en los inquilinos de Office 365, convirtiendo la identidad descentralizada de opcional a predeterminada en la colaboración en el lugar de trabajo. Oracle fusionó su grafo de identidad con los módulos de KYC bancario, agilizando el cumplimiento para los bancos de primer nivel.

Los proveedores especializados se diferencian por su agilidad y alineación con Web3. Dock Labs ofrece SDK de código abierto y un registro sin permiso optimizado para cargas útiles de identidad de menos de 2 kB, logrando una latencia de emisión inferior a un segundo. Civic Technologies lanzó Civic Pass Managed, permitiendo a los desarrolladores integrar credenciales reutilizables en aplicaciones descentralizadas sin necesidad de conocimientos profundos de criptografía. ConsenSys invirtió USD 200 millones en dos adquisiciones —Web3Auth para la recuperación social y HAL para los disparadores de flujo de trabajo de bajo código— construyendo una pila de billetera Web3 verticalmente integrada. Humanity Protocol alcanzó el estatus de unicornio al vincular la biometría de la palma de la mano con pruebas ZK, persiguiendo la oportunidad de resistencia a Sybil en la gobernanza en cadena.

Líderes de la Industria de Gestión de Identidad en Blockchain

International Business Machines Corporation

Microsoft Corporation

Rapid Innovation

LeewayHertz

1Kosmos

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Gestión de Identidad en Blockchain

- International Business Machines Corporation

- Microsoft Corporation

- Rapid Innovation

- LeewayHertz

- 1Kosmos

- SoluLab

- Thales Group

- Okta Inc.

- ConsenSys (uPort)

- Dock Labs

- Oracle Corporation

- Blockchain Helix

- Hu-Manity.co

- Civic Technologies

- Ping Identity

- NEC Corporation

- R3

- Ontology

- SelfKey

- Evernym

Desarrollo Reciente de la Industria en el Mercado de Gestión de Identidad en Blockchain

- Junio de 2025: ConsenSys adquirió Web3Auth para mejorar la recuperación de MetaMask, mitigando la pérdida de frases semilla para el 35% de los usuarios de billeteras.

- Junio de 2025: Moca Foundation lanzó Moca Chain, una L1 compatible con EVM centrada en la identidad que preserva la privacidad, respaldada por Animoca Brands.

- Marzo de 2025: SEALSQ Corp invirtió en Wecan Token y se asoció con Solana para anclar datos sensibles como registros de tierras utilizando el Servicio de Atestación de Solana.

- Febrero de 2025: Civic lanzó Civic Pass Managed, ofreciendo a los desarrolladores una integración de credenciales reutilizables llave en mano mientras se mantiene alineado con el GDPR.

Alcance del Informe Global del Mercado de Gestión de Identidad en Blockchain

Blockchain permite una gestión y almacenamiento más seguros de las identidades digitales al proporcionar una infraestructura unificada, interoperable y resistente a la manipulación. Puede crear un sistema unificado e interoperable donde los documentos de identidad digital de una persona pueden utilizarse en múltiples plataformas.

El mercado de gestión de identidad en blockchain está segmentado por tipo (solución, servicios), por proveedor (proveedor de aplicaciones, proveedor de middleware, proveedor de infraestructura), por usuario final (BFSI, TI y telecomunicaciones, comercio minorista y comercio electrónico, medios de comunicación y entretenimiento, sanidad, otros usuarios finales), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| Soluciones | Plataformas Públicas/Sin Permiso |

| Plataformas Privadas/Con Permiso | |

| Servicios | Consultoría e Integración |

| Soporte y Servicios Gestionados |

| Proveedor de Aplicaciones |

| Proveedor de Middleware |

| Proveedor de Infraestructura |

| BFSI |

| TI y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Medios de Comunicación y Entretenimiento |

| Sanidad |

| Gobierno y Sector Público |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Tipo | Soluciones | Plataformas Públicas/Sin Permiso | |

| Plataformas Privadas/Con Permiso | |||

| Servicios | Consultoría e Integración | ||

| Soporte y Servicios Gestionados | |||

| Por Proveedor | Proveedor de Aplicaciones | ||

| Proveedor de Middleware | |||

| Proveedor de Infraestructura | |||

| Por Usuario Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Comercio Minorista y Comercio Electrónico | |||

| Medios de Comunicación y Entretenimiento | |||

| Sanidad | |||

| Gobierno y Sector Público | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de identidad en blockchain?

El mercado se sitúa en USD 6,51 mil millones en 2026 y se proyecta que alcanzará USD 47,97 mil millones para 2031 a una CAGR del 49,08%.

¿Qué segmento genera más ingresos?

Los paquetes de soluciones que agrupan la emisión de credenciales, los motores ZKP y las herramientas de gobernanza generan el 64,73% de los ingresos de 2025.

¿Qué industria de usuario final crece más rápido?

El sector sanitario lidera el crecimiento con una CAGR del 57,23%, impulsado por el intercambio de registros electrónicos de salud basado en blockchain y la tokenización del consentimiento.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

El crecimiento de APAC a una CAGR del 56,41% está impulsado por los programas nacionales de identidad digital en Singapur, Malasia, Australia y los pilotos de CBDC en curso en India.

Última actualización de la página el: