Tamaño y Participación del Mercado de Blockchain Web 3.0

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 41.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Blockchain Web 3.0 por Mordor Intelligence

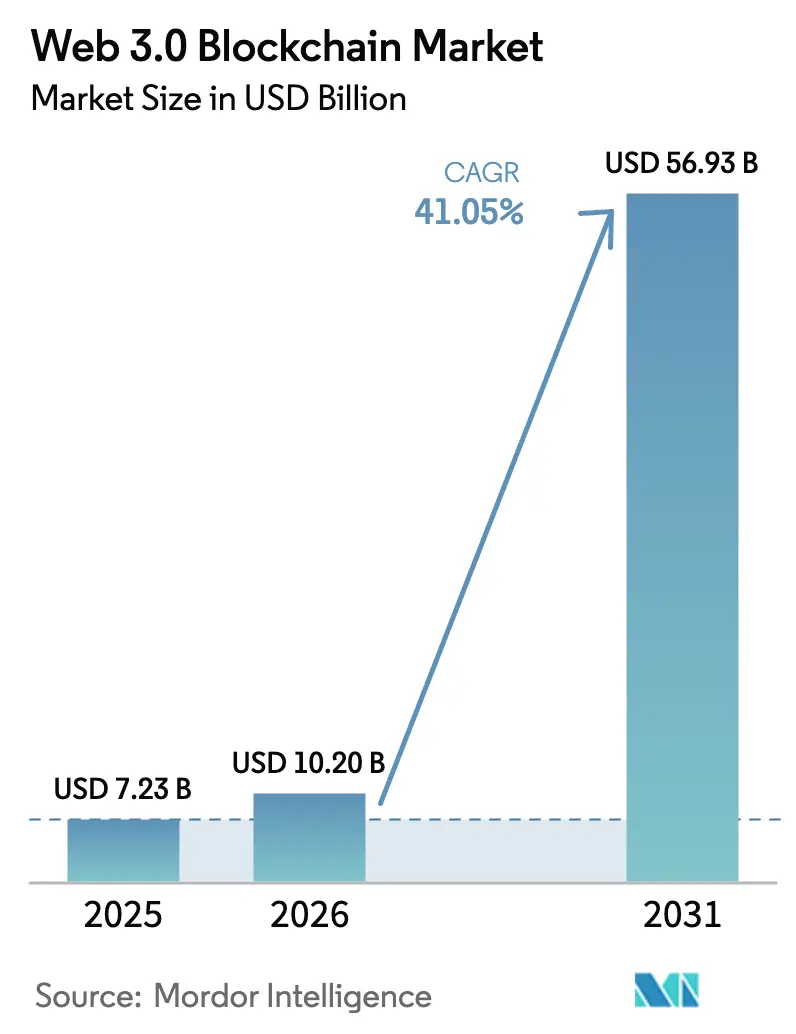

El tamaño del Mercado de Blockchain Web 3.0 en 2026 se estima en USD 10.200 millones, creciendo desde el valor de 2025 de USD 7.230 millones con proyecciones para 2031 que muestran USD 56.930 millones, creciendo a una CAGR del 41,05% durante 2026-2031.

Esta trayectoria está arraigada en la migración desde arquitecturas centralizadas de Web 2.0 hacia modelos descentralizados que permiten la propiedad verificable de datos y activos digitales. La claridad regulatoria en torno a las monedas estables, el creciente interés institucional en las finanzas descentralizadas (DeFi) y la tokenización de activos del mundo real y de cómputo de inteligencia artificial están reforzando el atractivo de los rieles descentralizados. Las grandes redes de pago están ingresando al ecosistema; la adquisición de la plataforma de monedas estables Bridge por parte de Stripe por USD 1.100 millones subraya el impulso por incorporar dinero programable en los flujos financieros convencionales. La demanda impulsada por criterios ESG para la trazabilidad de la cadena de suministro, junto con los protocolos de prueba de participación eficientes en energía, está orientando a las empresas hacia registros de auditoría basados en blockchain. La financiación constante de capital de riesgo también ha sostenido la innovación tecnológica y la expansión del ecosistema.

Conclusiones Clave del Informe

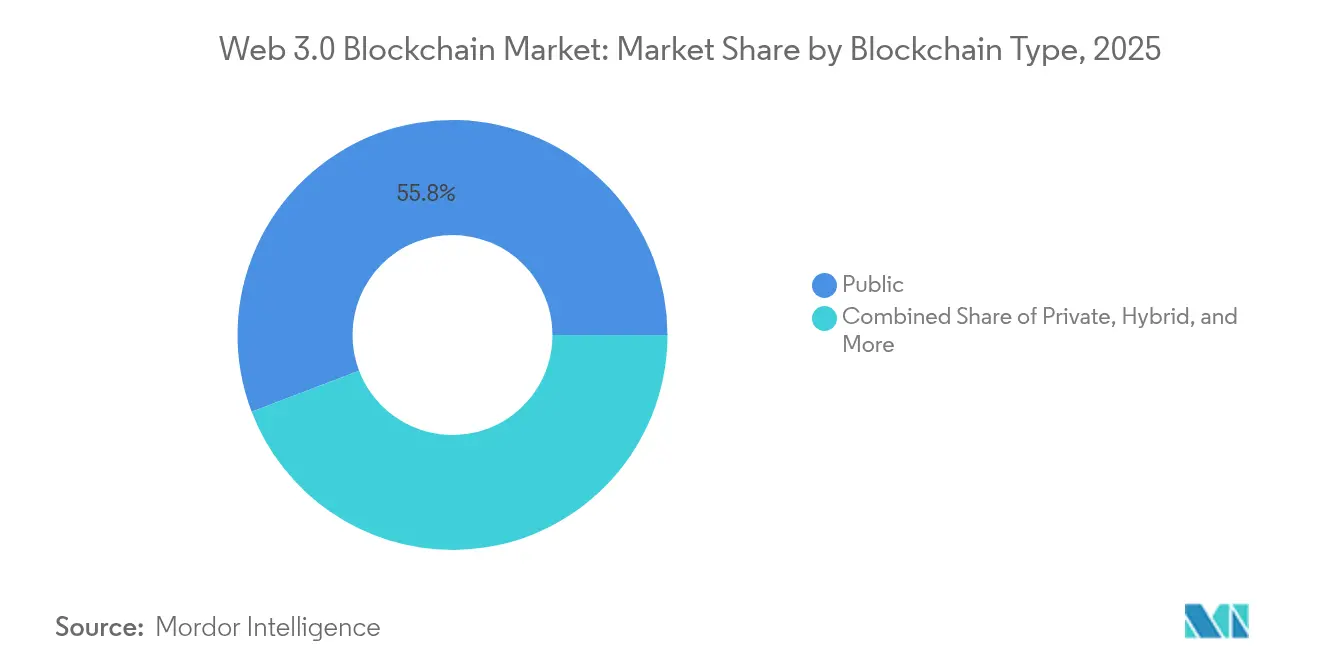

- Por tipo de blockchain, las redes públicas lideraron con el 55,80% de la participación del mercado de blockchain Web 3.0 en 2025; se prevé que los blockchains de consorcio crezcan a una CAGR del 64,9% hasta 2031.

- Por aplicación, las finanzas descentralizadas representaron el 37,20% de los ingresos en 2025, mientras que los proyectos de juegos y metaverso proyectan la CAGR más rápida del 62,8% hasta 2031.

- Por industria de usuario final, el sector BFSI capturó el 40,90% del tamaño del mercado de blockchain Web 3.0 en 2025; el comercio minorista y el comercio electrónico están preparados para una CAGR del 51,3% hasta 2031.

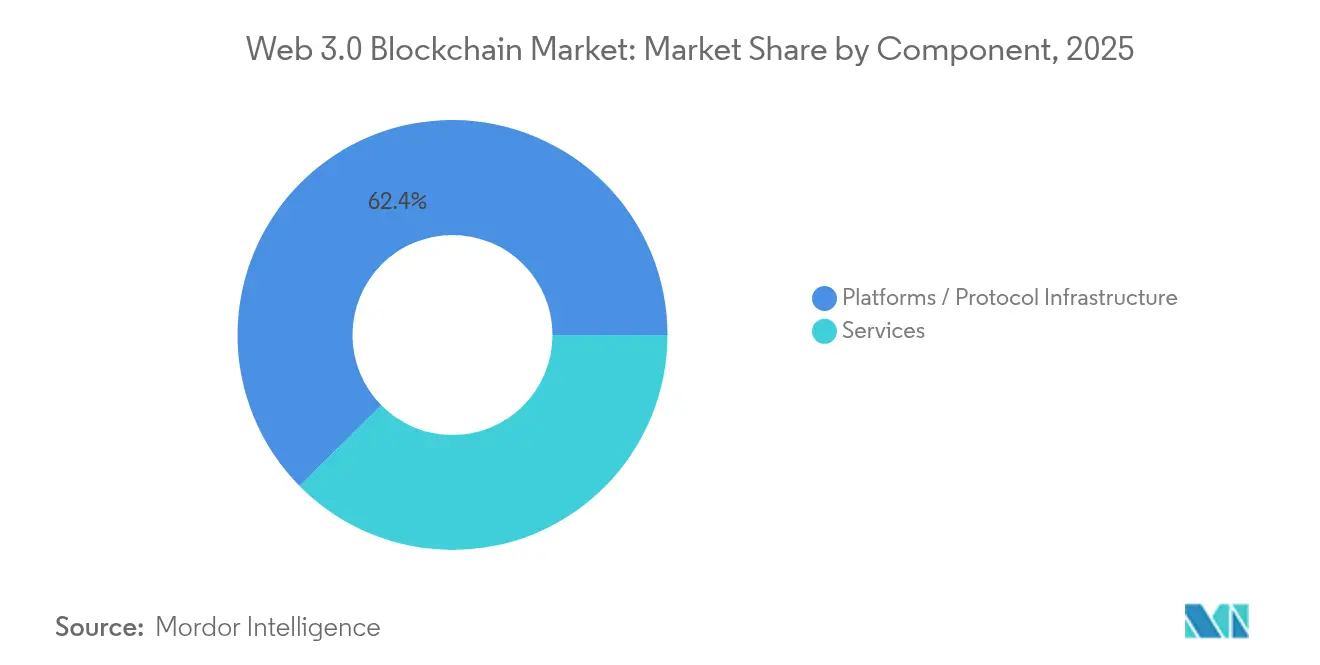

- Por componente, la infraestructura de plataforma/protocolo representó el 62,40% de la participación del tamaño del mercado de blockchain Web 3.0 en 2025; los servicios se expandirán a una CAGR del 55,6% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron una participación del 60,10% en 2025, mientras que se prevé que las pymes registren una CAGR del 52,2% hasta 2031.

- Por geografía, América del Norte representó el 45,20% de la participación del mercado de blockchain Web 3.0 en 2025; se espera que la región Asia-Pacífico crezca a una CAGR del 40,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Blockchain Web 3.0

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente despliegue institucional de rieles DeFi | +8.2% | América del Norte, UE | Mediano plazo (2-4 años) |

| Impulso empresarial hacia la trazabilidad y auditabilidad de la cadena de suministro | +6.7% | UE, centros de manufactura de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Claridad regulatoria para monedas estables en economías del G20 | +9.1% | América del Norte, UE, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aceleración de las economías de tokens de juegos Web3 y metaverso | +5.8% | Asia-Pacífico, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Tokenización de recursos de cómputo de inteligencia artificial | +4.3% | América del Norte, primeros adoptantes globales | Mediano plazo (2-4 años) |

| Crecimiento de proyectos DePIN | +7.1% | Global, pronunciado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente despliegue institucional de rieles DeFi

Los bancos tradicionales ahora liquidan depósitos y valores tokenizados en cadenas públicas para reducir los ciclos de conciliación y mejorar la transparencia. La primera transacción en cadena pública de JPMorgan en el Protocolo de Interoperabilidad entre Cadenas (CCIP) de Chainlink con Ondo Finance señala el cambio más amplio de las mesas de tesorería hacia la liquidez DeFi compatible. La adquisición de Securrency por parte de la DTCC por USD 50 millones refleja la intención de incorporar el cumplimiento programable en los flujos de trabajo posteriores a la negociación. La Red Multi-Token de Mastercard se alinea con Kinexys de JPMorgan para agilizar los pagos entre empresas, mostrando cómo los rieles de pago se transforman en capas de liquidación multicadena. La creciente liquidez, los registros de auditoría transparentes y las reglas de cumplimiento automatizadas están impulsando a las instituciones a demandar infraestructura blockchain de alto rendimiento. Este impulso continuará elevando el mercado de blockchain Web 3.0 a medida que los custodios y gestores de activos estandarizan los procesos tokenizados.

Impulso empresarial hacia la trazabilidad y auditabilidad de la cadena de suministro

Las multinacionales adoptan blockchain para cumplir con las divulgaciones ESG obligatorias y las verificaciones de autenticidad de productos. Los registros inmutables ofrecen visibilidad de extremo a extremo sobre el abastecimiento de materias primas, apoyando directamente los objetivos de economía circular. Los contratos inteligentes automatizan la recopilación de evidencias para las auditorías ambientales, reduciendo los costos de inspección manual y disminuyendo el fraude. Los primeros pilotos en la industria automotriz europea y la electrónica de Asia-Pacífico han demostrado paneles de trazabilidad en tiempo real que reducen los tiempos de retiro del mercado y la exposición a falsificaciones. A medida que se endurecen los estándares de cumplimiento, las empresas están incorporando blockchains de consorcio en los flujos de trabajo de fabricación, lo que amplificará la demanda de plataformas en el mercado de blockchain Web 3.0.

Claridad regulatoria para monedas estables en las principales economías del G20

El próximo régimen de licencias de Hong Kong, el reglamento de Mercados en Criptoactivos de la UE y las proliferantes licencias de tokens de pago digital de Singapur han eliminado los principales obstáculos de cumplimiento. La supervisión armonizada permite a las empresas financieras mantener y realizar transacciones con tokens respaldados por moneda fiduciaria, desbloqueando la liquidación transfronteriza y las aplicaciones de garantía en cadena. La estandarización también da a las empresas la confianza para integrar el dinero programable en los sistemas de planificación de recursos empresariales. La incorporación acelerada de monedas estables reguladas es, por tanto, el catalizador más importante para la expansión a corto plazo del mercado de blockchain Web 3.0.

Aceleración de las economías de tokens de juegos Web3 y metaverso

Los editores de juegos aprovechan los tokens no fungibles (NFT) para ofrecer activos de propiedad del jugador e ingresos por comercio secundario. La colaboración de la FIFA con Mythical Games para FIFA Rivals ejemplifica cómo las franquicias deportivas monetizan el compromiso de los aficionados a través de coleccionables blockchain [1]FIFA, "FIFA se asocia con Mythical Games para FIFA Rivals," fifa.com. La migración de Maplestory a Avalanche permite a los usuarios crear objetos dentro del juego con escasez verificable, combinando el contenido generado por el usuario con la mecánica de jugar para ganar. The Sandbox recaudó USD 20 millones para impulsar las economías de creadores, señalando la confianza de los inversores en los modelos de metaverso abierto [3]Animoca Brands, "The Sandbox recauda USD 20 millones," animocabrands.com. El creciente número de carteras activas y el rendimiento de las microtransacciones están expandiendo la actividad en cadena de alta frecuencia, sustentando la demanda de blockchains de baja latencia en el mercado de blockchain Web 3.0.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Brechas de interoperabilidad entre cadenas y escalabilidad | -3.8% | En todo el mundo, despliegues multicadena | Mediano plazo (2-4 años) |

| Regímenes regulatorios globales fragmentados y en rápida evolución | -4.2% | Mercados emergentes en particular | Corto plazo (≤ 2 años) |

| Fuga de talento Web3 hacia laboratorios de inteligencia artificial de modelos fundacionales | -2.1% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Inferencia de inteligencia artificial en cadena de alto consumo energético y límites de energía | -1.9% | Global, foco regulatorio en la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de interoperabilidad entre cadenas y escalabilidad

Las empresas que operan estrategias de múltiples redes se enfrentan a silos de liquidez y una compleja sobrecarga de gestión de claves. Si bien XCM de Polkadot e IBC de Cosmos ofrecen puentes de paso de mensajes, cada uno exige supuestos de seguridad distintos y una experiencia significativa de los desarrolladores [2]Polkadot Foundation, "Documentación XCM V3," polkadot.network. La colaboración de Microsoft con Axelar busca proporcionar abstracciones a nivel de API, aunque la complejidad operativa sigue siendo alta. Hasta que maduren estándares de comunicación generalizada sin fisuras, las grandes empresas dudarán en trasladar flujos de trabajo de misión crítica a la cadena, moderando así el crecimiento del mercado de blockchain Web 3.0.

Regímenes regulatorios globales fragmentados y en rápida evolución

Las reglas divergentes, desde las posturas dispares de América Latina hasta los marcos escalonados de Qatar, obligan a los operadores multinacionales de blockchain a mantener pilas de cumplimiento específicas para cada jurisdicción. La continua agitación de políticas obliga a los equipos legales a monitorear proyectos de ley y adaptar los parámetros de los contratos inteligentes, lo que infla los costos operativos. La incertidumbre sobre la clasificación de los tokens como materias primas o valores enfría la formación de capital en las economías emergentes. En consecuencia, una supervisión inconsistente podría diferir los despliegues y frenar las ganancias a corto plazo para el mercado de blockchain Web 3.0.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Blockchain: Las Redes de Consorcio Impulsan la Adopción Empresarial

Los blockchains públicos contribuyeron con el 55,80% de la participación del mercado de blockchain Web 3.0 en 2025, impulsados por la gobernanza de código abierto y los sólidos ecosistemas de desarrolladores. Su arquitectura transparente sustenta la actividad de DeFi, NFT y juegos, alimentando efectos de red que atraen liquidez. Sin embargo, a medida que las entidades reguladas buscan controles de permisos, los diseños de consorcio están registrando una CAGR del 64,9% hasta 2031, la más alta dentro del segmento. Estas redes equilibran los beneficios del libro mayor compartido con membresía definida, gestión de identidades y puertas de cumplimiento, alineándose con los marcos de riesgo corporativo.

El auge del consorcio señala un camino intermedio pragmático para las empresas que requieren entornos auditables pero privados. Los consorcios específicos de cada sector en finanzas comerciales, transporte marítimo y productos farmacéuticos están agrupando recursos para difundir los costos de infraestructura. Las plantillas de contratos inteligentes estandarizan los flujos de trabajo, acelerando los tiempos de incorporación y minimizando el código personalizado. Dicha colaboración está reforzando la demanda de herramientas de gobernanza unificada y ofertas de nodo como servicio, consolidando el mercado de blockchain Web 3.0.

Por Aplicación/Caso de Uso: DePIN Emerge como el Segmento de Mayor Crecimiento

Las aplicaciones de juegos y metaverso representaron la porción más dinámica del gasto total en 2025 y se prevé que crezcan a una CAGR del 62,8% hasta 2031, la más rápida entre todos los casos de uso. Las finanzas descentralizadas aún representan el 37,20% de los ingresos de 2025 y siguen siendo la columna vertebral de liquidez del mercado de blockchain Web 3.0, aunque las microtransacciones impulsadas por el compromiso en títulos de jugar para ganar están escalando ahora la actividad diaria en cadena. Las redes públicas de alto rendimiento y las cadenas laterales con tiempos de confirmación inferiores al segundo dan a los desarrolladores el margen de rendimiento necesario para la lógica de juego en tiempo real, impulsando una demanda sostenida de infraestructura.

Los ecosistemas del metaverso extienden la utilidad del blockchain más allá de los primitivos financieros al permitir la propiedad digital verificable de avatares, parcelas de tierra y activos dentro del juego. Los NFT sustentan el comercio secundario y las regalías de la economía de creadores, mientras que el acceso con token a eventos virtuales profundiza la retención de usuarios. La ola de juegos y metaverso actúa, por tanto, como una prueba de estrés de alta frecuencia para los mecanismos de consenso de baja latencia, acelerando las inversiones en la hoja de ruta en fragmentación, acumulaciones de conocimiento cero y almacenamiento centrado en objetos. En conjunto, estas cargas de trabajo impulsadas por el entretenimiento están destinadas a elevar el tamaño del mercado de blockchain Web 3.0 para los servicios de capa de aplicación y el middleware, remodelando cómo se genera e intercambia el valor en las plataformas de medios interactivos.

Por Industria de Usuario Final: La Aceleración del Comercio Minorista Desafía el Dominio del Sector BFSI

Las instituciones financieras representan el 40,90% del tamaño del mercado de blockchain Web 3.0 en 2025, confiando en la tecnología para la liquidación en tiempo real, la automatización del financiamiento comercial y el cumplimiento de KYC. Los libros de contabilidad con permisos facilitan las transferencias de alto valor, mientras que el análisis en cadena reduce los riesgos de financiamiento ilícito. No obstante, los actores del comercio minorista y el comercio electrónico están siguiendo una CAGR del 51,3% hasta 2031 a medida que crece el apetito de los consumidores por productos con trazabilidad verificada y pagos transfronterizos sin fricciones. Los programas de fidelización con token también están convirtiendo el compromiso en valor de vida útil medible.

Las agencias de atención médica, logística y del sector público están integrando blockchain para la integridad de los datos y la acreditación verificable. La amplitud de la adopción señala que el intercambio de datos con confianza minimizada está evolucionando hacia una capacidad horizontal. Los proveedores que ofrecen motores de políticas configurables y API específicas del sector están bien posicionados para capturar carteras incrementales en el mercado de blockchain Web 3.0.

Por Componente: El Crecimiento de los Servicios Refleja la Complejidad de la Implementación

Las plataformas y los protocolos principales generaron el 62,40% de los ingresos en 2025, anclando las capas críticas de consenso, contratos inteligentes y almacenamiento. El alto tiempo de actividad, las bases de código auditadas y los marcos de interoperabilidad siguen siendo los criterios de selección principales para los clientes regulados. Mientras tanto, los servicios —que abarcan consultoría, integración de sistemas, gestión de nodos y herramientas de cumplimiento— se están acelerando a una CAGR del 55,6%. Las empresas requieren orientación integral para mapear los flujos de procesos, diseñar infraestructuras híbridas y alinear los contratos inteligentes con los estatutos jurisdiccionales.

El crecimiento en los compromisos de servicios gestionados demuestra que la fidelización de las soluciones ahora depende de la entrega de valor holístico en lugar del rendimiento bruto. Los proveedores que combinan la orquestación multicadena, los paneles de auditoría y el soporte 24/7 están abordando las brechas de habilidades percibidas, ampliando así el gasto total direccionable dentro del mercado de blockchain Web 3.0.

Por Tamaño de Empresa: La Adopción por Parte de las Pymes se Acelera a Través de Soluciones Simplificadas

Las grandes corporaciones capturaron el 60,10% del gasto en 2025 debido a sus amplios recursos, talento interno y equipos regulatorios capaces de gestionar implementaciones plurianuales. Persiguen integraciones a medida que incorporan blockchain directamente en las pilas de tesorería, ERP e incorporación de proveedores. Por el contrario, se prevé que las pymes registren una CAGR del 52,2% respaldadas por modelos de blockchain como servicio, carteras llave en mano y plantillas de contratos inteligentes de bajo código.

Las ofertas nativas de la nube abstraen las operaciones de nodos, lo que permite a las empresas más pequeñas aprovechar los programas de fidelización tokenizados y la visibilidad de la cadena de suministro sin infraestructura intensiva en capital. Las asociaciones entre nubes de hiperescala y pasarelas Web3 están reduciendo los ciclos de despliegue, catalizando la participación de base y ampliando el embudo del mercado de blockchain Web 3.0.

Análisis Geográfico

América del Norte mantuvo el 45,20% de la participación del mercado de blockchain Web 3.0 en 2025, respaldada por mercados de capital maduros, emisores de monedas estables regulados y un denso grupo de talento tecnológico. Los principales bancos como JPMorgan y custodios como BNY Mellon integran rieles tokenizados en los sistemas bancarios centrales, fomentando la experimentación fintech posterior. Los programas de subvenciones y los entornos regulatorios controlados en determinados estados de Estados Unidos proporcionan plataformas de lanzamiento conformes para las empresas emergentes.

Europa capitaliza el marco MiCA de la UE que armoniza la emisión de tokens y la concesión de licencias a los proveedores de servicios. Las principales economías —Alemania, Francia e Italia— pilotan credenciales de identidad nacional y tokenización de bonos verdes en libros de contabilidad con permisos. Los mandatos de eficiencia energética impulsan el interés en las opciones de prueba de participación, influyendo en la selección de proveedores en el mercado de blockchain Web 3.0. El Reino Unido prepara regulaciones específicas para criptoactivos, con el objetivo de equilibrar la innovación con la protección del consumidor.

Asia-Pacífico, avanzando a una CAGR del 40,9%, se beneficia de regímenes proactivos en Singapur, Hong Kong y Japón que emiten licencias de pago de tokens e incentivos fiscales. Corea del Sur y Hong Kong subvencionan los estudios de juegos Web3, impulsando la adopción del metaverso. El Tesoro de Australia consulta sobre marcos de mapeo de tokens, mientras que India e Indonesia experimentan con monedas digitales de bancos centrales (CBDC) que podrían complementarse con cadenas públicas. La participación minorista regional y la integración de superaplicaciones aceleran las descargas de carteras, sustentando perspectivas de crecimiento desproporcionadas para el mercado de blockchain Web 3.0.

Panorama Competitivo

El mercado de blockchain Web 3.0 está moderadamente fragmentado. Las fundaciones de cadenas públicas de código abierto —Ethereum, Solana, Polkadot— compiten en rendimiento, componibilidad e incentivos para desarrolladores. Las ofertas empresariales de IBM, Microsoft y SAP interactúan con marcos con permisos como Hyperledger Fabric, con el objetivo de atender a las industrias reguladas. Las alianzas estratégicas se han intensificado: la colaboración de Microsoft con Axelar ofrece enrutamiento de datos entre cadenas, mientras que la serie de adquisiciones de carteras y monedas estables de Stripe incorpora rieles Web3 en los pagos convencionales.

Los fondos de inversión siguen siendo optimistas; la recaudación de USD 850 millones de Paradigm y el fondo planificado de USD 1.000 millones de Pantera subrayan la confianza en los futuros multicadena. Los competidores de nicho se centran en la convergencia de DePIN e inteligencia artificial con blockchain. Zero Gravity Labs atrajo USD 290 millones para desarrollar sistemas operativos de inteligencia artificial descentralizados, destacando un giro hacia la tokenización de cómputo. La diferenciación de los proveedores se está consolidando en torno al consenso eficiente, la computación que preserva la privacidad y los módulos de identidad listos para el cumplimiento regulatorio.

La actividad de patentes en interoperabilidad y cifrado homomórfico subraya el posicionamiento defensivo. Mientras tanto, los integradores específicos del sector que se dirigen a la atención médica, la movilidad y la energía están consolidando posiciones verticales sólidas. Los continuos esfuerzos de estandarización y las adquisiciones apuntan a una consolidación gradual, aunque el mercado general de blockchain Web 3.0 sigue siendo dinámico, con ciclos de innovación que reconfiguran las jerarquías competitivas cada dos o tres años.

Líderes de la Industria de Blockchain Web 3.0

Polkadot Network (Web3 Foundation)

Chainlink Labs Ltd.

Polygon Labs Ltd.

Filecoin (Protocol Labs Inc.)

ConsenSys Software Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Stripe adquirió la empresa emergente de carteras de criptomonedas Privy para profundizar las capacidades Web3, sumándose a su adquisición de Bridge por USD 1.100 millones.

- Junio de 2025: ConsenSys adquirió Web3Auth, mejorando MetaMask con inicio de sesión sin frase semilla y próximo soporte para Bitcoin.

- Abril de 2025: Blocksquare y Vera Capital se comprometieron a tokenizar USD 1.000 millones en bienes raíces de Estados Unidos.

- Marzo de 2025: El blockchain Soneium de Sony integró miniapliciones en la plataforma LINE, apuntando a 200 millones de usuarios.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de blockchain Web3 como el gasto total acumulado de redes que registran, validan y automatizan transferencias de datos o valor a través de libros de contabilidad distribuidos, contratos inteligentes con o sin permisos y activos digitales nativos en arquitecturas públicas, privadas, híbridas y de consorcio. Los ingresos incluyen infraestructura de protocolo, plataformas de ejecución de nodos, herramientas de integración y servicios de implementación que habilitan las finanzas descentralizadas (DeFi), juegos, identidad, almacenamiento de datos y otras aplicaciones Web3.

Exclusión del Alcance: las comisiones de negociación de intercambios de criptomonedas puras y los servicios de alojamiento en la nube heredados quedan fuera de nuestro límite porque reflejan actividad financiera secundaria en lugar de infraestructura central de Web3.

Descripción General de la Segmentación

- Por Tipo de Blockchain

- Público

- Privado

- Híbrido

- Consorcio

- Por Aplicación / Caso de Uso

- Finanzas Descentralizadas (DeFi)

- Juegos y Metaverso

- Datos y Almacenamiento

- Identidad y Credenciales

- Pagos y Remesas

- Otras Aplicaciones

- Por Industria de Usuario Final

- BFSI

- Comercio Minorista y Comercio Electrónico

- Medios y Entretenimiento

- Atención Médica y Ciencias de la Vida

- Tecnología de la Información y Telecomunicaciones

- Gobierno y Sector Público

- Logística y Cadena de Suministro

- Otras Industrias

- Por Componente

- Plataformas / Infraestructura de Protocolo

- Servicios (Consultoría, Integración, Soporte)

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor programaron llamadas estructuradas con proveedores de middleware Web3, colaboradores de protocolos DeFi, directores de información en empresas de BFSI y comercio minorista, y reguladores regionales de blockchain en América del Norte, Europa y Asia-Pacífico. Las entrevistas aclararon los plazos de adopción empresarial, la dinámica de incentivos de los validadores y los probables puntos de inflexión de las políticas, mientras que las encuestas en línea capturaron los cambios presupuestarios planificados entre las pequeñas y medianas empresas.

Investigación Documental

Extrajimos datos fundamentales de estadísticas gubernamentales abiertas sobre inversión en TIC (OCDE, Oficina de Análisis Económico de Estados Unidos), hojas informativas de asociaciones regionales de blockchain, tendencias de patentes de la OMPI sobre presentaciones de contratos inteligentes y códigos de envíos aduaneros para hardware especializado de minería y validación. Los insumos complementarios provinieron de informes anuales 10-K de empresas, presentaciones para inversores y archivos de noticias de reputación accedidos a través de Dow Jones Factiva. Donde la economía de tokens de protocolo era crítica, se revisaron análisis agregados en cadena de exploradores de blockchain disponibles públicamente. Estas fuentes, junto con los datos financieros de D&B Hoovers para los principales proveedores de plataformas, ofrecieron volúmenes de referencia, indicios de precios y señales de crecimiento histórico. La lista es ilustrativa, no exhaustiva; muchas otras referencias informaron las verificaciones de datos y las aclaraciones.

Dimensionamiento del Mercado y Previsiones

Una construcción de arriba hacia abajo vincula los gastos nacionales en TIC y los fondos de capital de riesgo con las tasas de penetración de Web3, que luego se validan mediante verificaciones de abajo hacia arriba, como las comisiones promedio de protocolo muestreadas multiplicadas por las direcciones activas y los envíos de hardware multiplicados por los precios de venta promedio. Variables clave como los recuentos diarios de carteras activas, los compromisos de repositorios de GitHub, el rendimiento de transacciones de Capa 2, las aprobaciones de entornos regulatorios controlados y las entradas de tesorería de protocolos impulsan las estimaciones anuales. Las proyecciones a cinco años aplican regresión multivariante combinada con análisis de escenarios, y los coeficientes se refinan con orientación prospectiva obtenida durante la investigación primaria. Las brechas en los datos granulares de los proveedores se salvan mediante interpolación conservadora anclada a los techos de crecimiento en cadena observables.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por una revisión de pares de analistas en dos etapas, los indicadores de varianza desencadenan nuevos contactos con expertos del dominio, y las conversiones de divisas macroeconómicas se comparan con las tasas del Fondo Monetario Internacional. Los informes se actualizan anualmente, con actualizaciones intermedias emitidas cuando surgen actualizaciones importantes de la red, picos de financiación o regulaciones importantes.

Por Qué la Línea de Base de Blockchain Web 3.0 de Mordor Merece Confianza

Los valores publicados de Web3 a menudo divergen porque las empresas varían en lo que cuentan, con qué frecuencia actualizan los modelos y los indicadores en los que confían. Al centrar las estimaciones en la actividad en cadena verificable y las intenciones de gasto con referencias cruzadas, Mordor ofrece una cifra que los responsables de la toma de decisiones pueden auditar fácilmente.

Los principales factores de brecha incluyen el tratamiento diferente de los ingresos auxiliares de los intercambios, la omisión de cadenas privadas empresariales, las curvas de crecimiento de carteras contrastantes y las actualizaciones de modelos menos frecuentes utilizadas por algunos editores.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 7.230 millones (2025) | ||

| USD 7.000 millones (2025) | Consultora Global A | Excluye servicios más allá de la emisión de tokens; cobertura limitada de Asia; actualizaciones bienales |

| USD 3.030 millones (2024) | Revista Especializada B | Cuenta solo los protocolos principales, omite DeFi y cadenas empresariales; curva de adopción conservadora |

| USD 6.410 millones (2025) | Asociación de la Industria C | Se basa en ventas de proveedores autoinformadas y tipo de cambio nominal, con superposición entre segmentos |

En conjunto, la comparación muestra que la selección disciplinada del alcance, la transparencia de las variables y el ciclo de actualización anual de Mordor proporcionan la línea de base más equilibrada y reproducible para la planificación estratégica de Web3.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de blockchain Web 3.0 en 2026 y qué valor se prevé para 2031?

El mercado es de USD 10.200 millones en 2026 y se proyecta que alcance USD 56.930 millones en 2031 con una CAGR del 41,05%.

¿Qué tipo de blockchain se espera que crezca más rápido hasta 2031?

Los blockchains de consorcio tienen las mejores perspectivas de crecimiento con una CAGR del 64,9% hasta 2031.

¿Con qué rapidez se está expandiendo el mercado de blockchain Web 3.0 en Asia-Pacífico?

Se prevé que Asia-Pacífico crezca a una CAGR del 40,9% de 2026 a 2031, el ritmo regional más rápido a nivel mundial.

¿Por qué las monedas estables reguladas son fundamentales para la adopción empresarial de blockchain?

Las reglas claras permiten a las instituciones mantener y transferir tokens respaldados por moneda fiduciaria, lo que desbloquea los pagos transfronterizos conformes y los usos de tesorería en cadena.

¿Cuál es el principal desafío que ralentiza los grandes despliegues de blockchain multicadena?

La interoperabilidad limitada crea silos de liquidez y una alta sobrecarga técnica, lo que desalienta a las empresas de adoptar estrategias de múltiples redes.

Última actualización de la página el: