Tamaño y Cuota del Mercado de Blockchain en Medios, Publicidad y Entretenimiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 55.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Blockchain en Medios, Publicidad y Entretenimiento por Mordor Intelligence

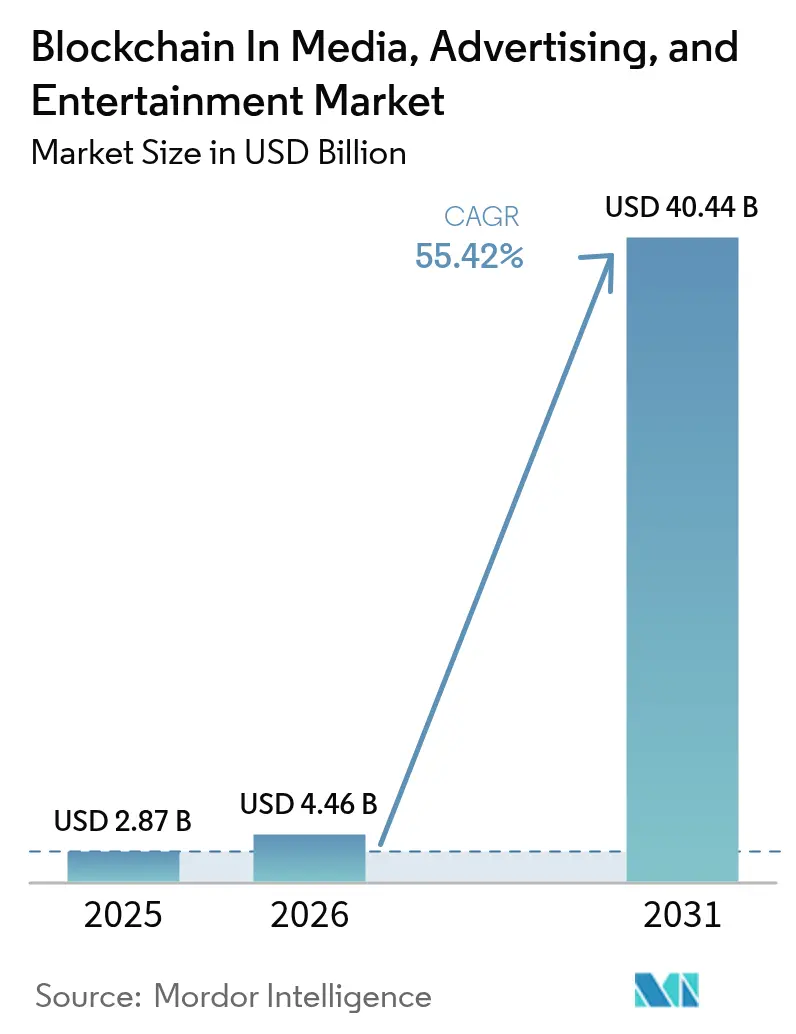

El tamaño del mercado de blockchain en medios, publicidad y entretenimiento en 2026 se estima en USD 4.460 millones, creciendo desde el valor de 2025 de USD 2.870 millones con proyecciones para 2031 que muestran USD 40.440 millones, creciendo a una CAGR del 55,42% durante el período 2026-2031. La creciente demanda de los creadores de monetización directa, la insistencia de los anunciantes en métricas publicitarias verificables y el impulso de los titulares de derechos hacia las regalías automatizadas propulsan colectivamente el mercado de blockchain en medios, publicidad y entretenimiento, mientras que las redes permisionadas equilibran la transparencia con los controles de acceso al contenido. Las cadenas públicas capturaron una cuota temprana gracias a la liquidez de los NFT, pero las arquitecturas de consorcio e híbridas están escalando rápidamente a medida que los estudios protegen los activos anteriores al lanzamiento. Las grandes empresas dominan actualmente el gasto, pero la reducción de los costes de integración permite a los estudios más pequeños desplegar blockchain en semanas, ampliando así la base de usuarios. A nivel regional, América del Norte aporta una cuota elevada de ingresos, aunque la región Asia-Pacífico muestra ahora la trayectoria de crecimiento más pronunciada a medida que las iniciativas de política pública convergen con una base de aficionados digitalmente sofisticada. En definitiva, el mercado de blockchain en medios, publicidad y entretenimiento continúa recompensando a los innovadores que vinculan el dinero programable, la propiedad intelectual tokenizada y el compromiso de la audiencia en un único ciclo sin fricciones.

Conclusiones Clave del Informe

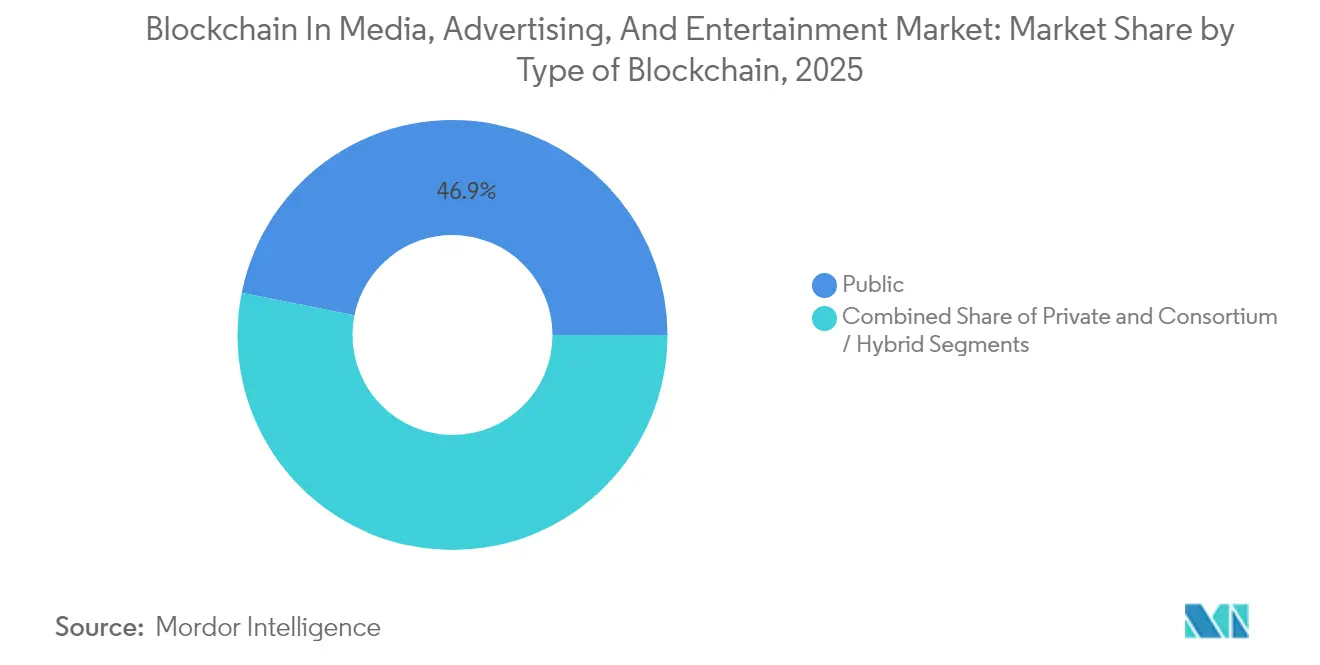

- Por tipo de blockchain, las cadenas públicas mantuvieron el 46,85% del mercado de blockchain en medios, publicidad y entretenimiento en 2025, mientras que se prevé que los modelos de consorcio e híbridos se expandan a una CAGR del 60,02% hasta 2031.

- Por tamaño de empresa, las grandes empresas controlaron el 63,10% del tamaño del mercado de blockchain en medios, publicidad y entretenimiento en 2025, mientras que se espera que las pequeñas y medianas empresas avancen a una CAGR del 59,85% hasta 2031.

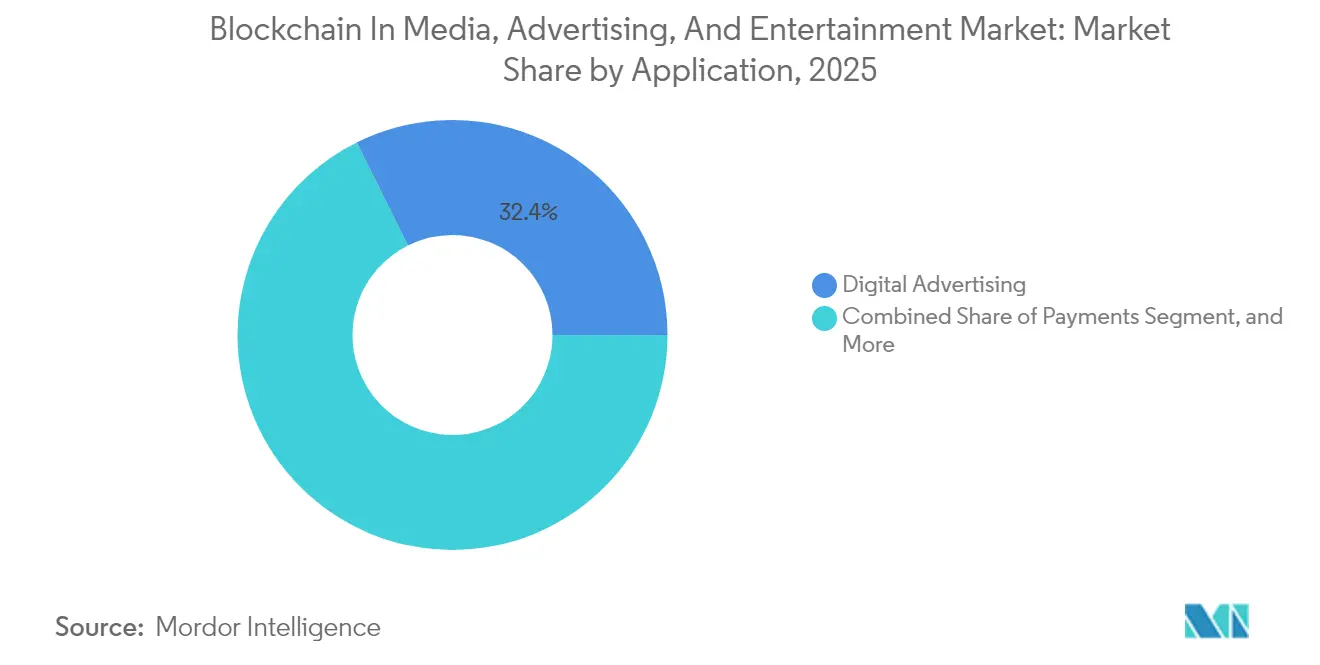

- Por aplicación, la publicidad digital lideró con una cuota de ingresos del 32,35% del mercado de blockchain en medios, publicidad y entretenimiento en 2025; se proyecta que los contratos inteligentes de gestión de licencias y derechos se aceleren a una CAGR del 61,35% hasta 2031.

- Por segmento de medios, los videojuegos representaron el 30,55% del gasto en blockchain en el mercado de medios, publicidad y entretenimiento en 2025, pero la tokenización deportiva está preparada para una CAGR del 60,95% hacia 2031.

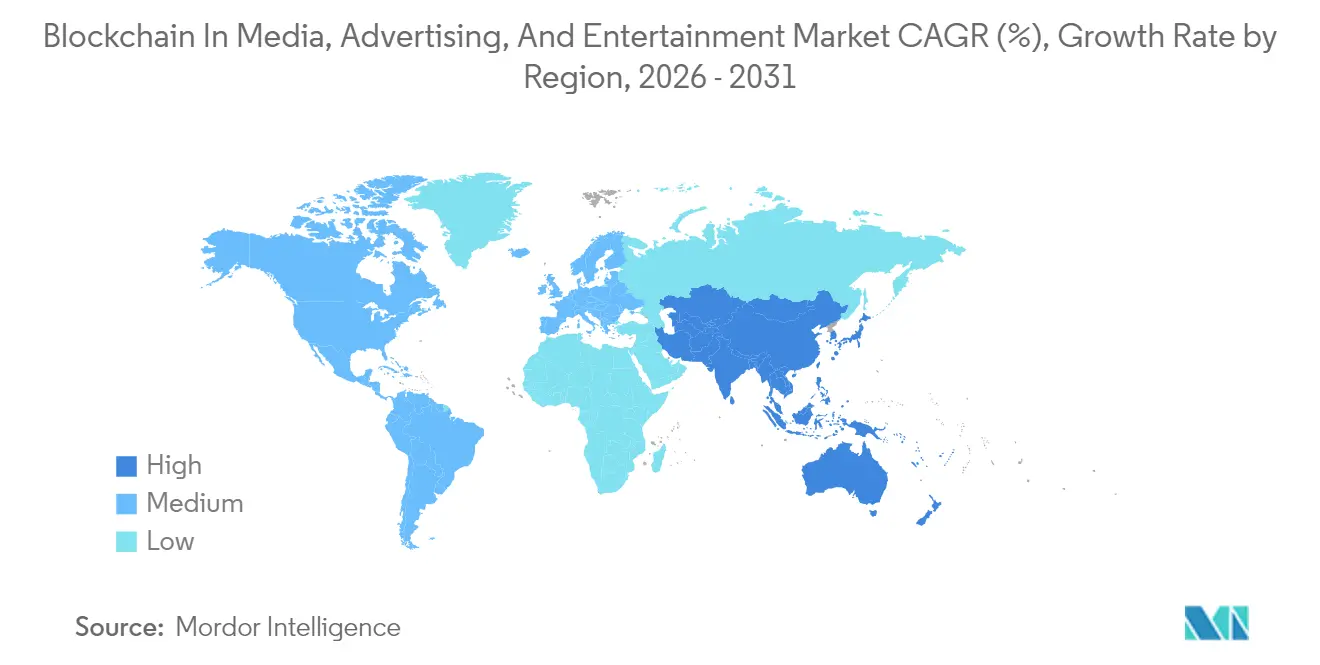

- Por geografía, América del Norte contribuyó con el 38,40% de los ingresos en el mercado de blockchain en medios, publicidad y entretenimiento en 2025, mientras que la región Asia-Pacífico está preparada para liderar el campo con una CAGR del 60,35% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Blockchain en Medios, Publicidad y Entretenimiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Comercialización del Contenido y Piratería | +8.5% | Global, agudo en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Desintermediación entre Creadores y Audiencia | +9.2% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda de Transacciones Seguras y Más Rápidas | +7.8% | Global, concentrada en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Necesidad de Reducir el Fraude en la Publicidad Programática | +8.1% | América del Norte, Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Estudios de Producción Autónomos Descentralizados | +6.4% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Tokenización de Flujos de Regalías | +10.3% | Global, tracción temprana en música y cine | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tokenización de Flujos de Regalías

La tokenización de regalías incorpora la lógica de pago en contratos inteligentes que se ejecutan instantáneamente cuando el contenido se transmite en streaming o se proyecta en pantalla, comprimiendo los ciclos de liquidación de casi dos años a tiempo casi real.[1]Royal, "Plataforma de Regalías Musicales Tokenizadas," royal.io Los músicos independientes reciben entre el 85% y el 95% de los ingresos por streaming, una marcada inversión de las divisiones tradicionales, mientras que los aficionados obtienen propiedad fraccionada en catálogos de canciones, profundizando la lealtad y la liquidez. La financiación de capital de riesgo alcanzó USD 55 millones en 2024 para empresas emergentes que fraccionan activos de catálogos históricos, lo que señala una fuerte confianza de los inversores en el mercado de blockchain en medios, publicidad y entretenimiento. Los estudios cinematográficos están pilotando modelos similares, utilizando oráculos de taquilla en cadena para activar los residuos y eliminar las disputas contables. A medida que estos contratos eliminan la fricción de la conciliación, contribuyen a ampliar la adopción de blockchain en los mercados de medios, publicidad y entretenimiento, con una mayor penetración en la música y los medios visuales.

Desintermediación entre Creadores y Audiencia

Las redes de video en blockchain permiten a los creadores transmitir contenido directamente a los espectadores sin ceder entre el 30% y el 50% de las tarifas de su plataforma, asegurando así márgenes más elevados y reduciendo los ciclos de cobro.[2]Theta Labs, "Red Descentralizada de Entrega de Video," thetatoken.org Los incentivos de nodos perimetrales de Theta reducen los costes de distribución en aproximadamente un 60%, mientras que las preventas de NFT financian ahora películas independientes antes de que comiencen las grabaciones. Los micropagos transfronterizos en monedas estables eluden los controles de divisas, convirtiendo a las comunidades de fans dispersas globalmente en financiadores instantáneos. Los datos piloto de 2024 indican que más de 40 proyectos han sido financiados mediante ventas de NFT, demostrando un impulso tangible en los sectores de blockchain en medios, publicidad y entretenimiento. En regiones con infraestructuras bancarias deficientes, los creadores cobran fondos en minutos en lugar de semanas, subrayando la capacidad del blockchain para socavar a los intermediarios arraigados.

Necesidad de Reducir el Fraude en la Publicidad Programática

El fraude publicitario sustrajo USD 84.000 millones a los anunciantes durante 2024, una pérdida que impulsó la adopción de capas de verificación en blockchain. Brave, AdEx y redes similares registran cada impresión en cadena y pagan a los editores solo después de que los oráculos de detección de fraude confirmen la interacción humana. Los primeros proyectos piloto de marcas reportan reducciones del fraude del 30% al 40% y una mejora del retorno sobre la inversión publicitaria, lo que refuerza el atractivo del blockchain en los mercados de medios, publicidad y entretenimiento para los anunciantes. Las pistas de auditoría inmutables simplifican las conciliaciones y desplazan los presupuestos hacia el inventario premium. Los formatos de video, antes vulnerables a la suplantación de dominios, ahora obtienen prueba criptográfica de colocación, restaurando la confianza en las campañas programáticas.

Demanda de Transacciones Seguras y Más Rápidas

Las licencias transfronterizas solían depender de transferencias SWIFT, que consumían hasta 5-7 días hábiles y entre el 3% y el 5% del valor del acuerdo. En 2024, los distribuidores comenzaron a liquidar derechos cinematográficos con USDC en diez minutos, evitando los diferenciales de divisas y el riesgo de contracargos. Los rieles de monedas estables también permiten microtransacciones por debajo de USD, reviviendo los modelos de pago por visión y compras dentro del juego que anteriormente eran inviables. Los transmisores de eventos en vivo aseguran los derechos horas antes del inicio y liquidan instantáneamente, una capacidad esencial para la cobertura deportiva en tiempo real. A medida que disminuye el riesgo de las transacciones, más partes interesadas se involucran con el blockchain en los mercados de medios, publicidad y entretenimiento, reforzando así los efectos de red.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de Estandarización e Interoperabilidad | -5.7% | Global, agudo en despliegues empresariales fragmentados | Mediano plazo (2-4 años) |

| Despliegue Costoso y Que Requiere Mucho Tiempo | -4.2% | Global, impacto desproporcionado en las PYME | Corto plazo (≤ 2 años) |

| Incertidumbre Regulatoria para los Ingresos Tokenizados | -6.1% | América del Norte y Europa, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Preocupaciones por la Huella de Carbono | -3.8% | Europa y América del Norte, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Estandarización e Interoperabilidad

Los activos digitales acuñados en Ethereum raramente interoperan de forma nativa con los contratos de derechos en Polygon, lo que obliga a los titulares de derechos a gestionar inventarios paralelos.[3]InterWork Alliance, "Marco de Taxonomía de Tokens," interwork.org Solo una quinta parte de los proyectos de medios ha implementado los marcos emergentes de taxonomía de tokens, lo que limita la portabilidad y la liquidez de los activos. Los protocolos puente como CCIP y LayerZero facilitan las transferencias al tiempo que incurren en costes de gas e introducen superficies de ataque adicionales, ya que carecen de esquemas de metadatos compartidos para licencias de sincronización y mecánicas, y la agregación automatizada de regalías se detiene. En consecuencia, las empresas pueden retrasar la inversión, moderando su adopción de blockchain en los mercados de medios, publicidad y entretenimiento hasta que los estándares converjan.

Incertidumbre Regulatoria para los Ingresos Tokenizados

Las normas divergentes difuminan la distinción entre NFT y tokens de fans, haciendo incierto si califican como valores. La Comisión de Bolsa y Valores de EE. UU. emitió múltiples avisos Wells en 2024, enfriando algunos lanzamientos. Mientras tanto, el marco MiCA de Europa exige un costoso registro pero ofrece claridad. Los estudios que atienden a audiencias globales deben bloquear geográficamente ciertas regiones, añadiendo una carga de cumplimiento que los creadores más pequeños no pueden absorber. El tratamiento fiscal inconsistente complica aún más los cálculos del retorno sobre la inversión, fomentando proyectos solo piloto en jurisdicciones más favorables como Singapur. La resolución de estas áreas grises sigue siendo fundamental para escalar el blockchain en las industrias de medios, publicidad y entretenimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Blockchain: Los Modelos Híbridos Ganan la Confianza Empresarial

Se proyecta que las redes de consorcio e híbridas crezcan a una rápida CAGR del 60,02%, superando ampliamente el impulso de las cadenas públicas, a pesar de que las blockchains públicas mantienen el 46,85% del mercado de blockchain en medios, publicidad y entretenimiento en 2025. La gobernanza permisionada ofrece divulgación selectiva de datos, algo imprescindible para los estudios que protegen el contenido previo al lanzamiento. Los modelos híbridos cifran en hash las huellas digitales de los contratos en Ethereum, preservando la auditabilidad pública mientras mantienen privados los términos del acuerdo, mitigando así el riesgo de filtraciones. Las instancias privadas de Hyperledger alcanzaron 5.000 TPS durante un piloto de Hollywood, reafirmando la ventaja de rendimiento para los flujos de trabajo de posproducción. Sin embargo, las cadenas públicas retienen valor para los creadores que buscan liquidez global de NFT, subrayando un futuro de pila dual en el mercado de blockchain en medios, publicidad y entretenimiento.

La adopción híbrida también se beneficia de herramientas de privacidad en cadena, como las pruebas de conocimiento cero, que enmascaran campos sensibles mientras permiten la confirmación pública de las divisiones de regalías. Los consorcios de estudios pueden ahora validar que los pagos se realizaron sin exponer las cantidades exactas a los competidores. A medida que los marcos de código abierto maduran, la fricción de integración disminuye, animando a más emisoras de nivel medio a migrar. A lo largo del horizonte de previsión, se espera que las arquitecturas híbridas anclen el 40% de los nuevos despliegues, consolidando su estatus como el patrón empresarial predeterminado para el mercado de blockchain en medios, publicidad y entretenimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Empresa: Las PYME Aceleran la Adopción

Aunque las grandes empresas controlaron el 63,10% del valor transaccional en 2025, las PYME están cerrando la brecha rápidamente con una CAGR del 59,85% hasta 2031. Las plantillas de contratos predefinidas de Thirdweb y Alchemy reducen los ciclos de desarrollo de meses a semanas. Los servicios de nodos gestionados en AWS y Azure reducen aún más los costes, permitiendo a los estudios poner en marcha entornos por menos de USD 50.000, en comparación con las construcciones personalizadas de seis cifras de antes. Una encuesta a artistas reveló que se espera que el uso de blockchain se triplique hasta el 38% para 2024, destacando el impulso de base en el mercado de blockchain en medios, publicidad y entretenimiento.

La tracción de las PYME es especialmente aguda en América del Sur y el Sudeste Asiático, donde los creadores carecen de socios de distribución consolidados pero cuentan con grandes audiencias en línea. Los conciertos de streaming con acceso mediante token en Brasil atrajeron a 5.000 artistas en seis meses, demostrando que los actores pequeños pueden superar a los grandes cuando están equipados con infraestructura Web3. A medida que las herramientas sin código proliferan, las PYME podrían superar a las grandes empresas en el recuento de nuevos proyectos para 2028, inclinando el equilibrio competitivo dentro del mercado de blockchain en medios, publicidad y entretenimiento.

Por Aplicación: Los Contratos Inteligentes Redefinen la Gestión de Derechos

La publicidad digital sigue liderando los ingresos con el 32,35%, pero los contratos inteligentes de licencias y regalías avanzan a una CAGR del 61,35%. Una película taquillera codificó su cascada de pagos en Solidity en 2024, activando los pagos en un plazo de 48 horas desde los informes de taquilla, reemplazando los cheques trimestrales y los auditores. Los libros contables transparentes eliminan las disputas de conciliación y reducen los gastos legales. Los rieles de monedas estables permiten liquidaciones transfronterizas instantáneas, convirtiendo los contratos inteligentes en la aplicación estrella dentro del mercado de blockchain en medios, publicidad y entretenimiento.

Los pagos y los videojuegos se mantienen en la zona de cuota de los mediados de la adolescencia, mientras que el streaming en vivo crece desde una base más pequeña a medida que las redes de video descentralizadas ofrecen una retención de ingresos del 90% al 95% para los creadores. Los usos auxiliares como el seguimiento de la cadena de suministro para mercancía y el etiquetado antifalsificación siguen siendo nichos pero están en aumento. El giro desde las emisiones especulativas de NFT hacia la automatización de flujos de trabajo señala una fase de maduración en las industrias de blockchain en medios, publicidad y entretenimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Segmento de Medios: La Tokenización Deportiva se Acelera

Las franquicias deportivas ahora tokenizan entradas, artículos de colección y derechos de gobernanza, impulsando una vertiginosa CAGR del 60,95%, superando la aún considerable cuota del 30,55% de los videojuegos. Los clubes de fútbol europeos por sí solos emitieron 50 tokens de fans en 2024, recaudando USD 300 millones y permitiendo a los seguidores votar sobre los diseños de las camisetas. Las entradas basadas en NFT codifican límites de reventa, recuperando USD 1.500 millones que antes escapaban hacia los revendedores. Tal tracción posiciona a los deportes como el laboratorio de innovación del blockchain en los mercados de medios, publicidad y entretenimiento.

La música y el cine se sitúan en la zona de cuota de mediados de la adolescencia, pero aprovechan los vientos de cola de la tokenización de catálogos y el financiamiento colectivo mediante NFT. El contenido publicitario aprovecha los coleccionables acuñados por marcas que recompensan el compromiso, elevando el recuerdo en un 25-30% en comparación con los banners estáticos. Aunque los casos de uso de noticias y edición siguen siendo incipientes, las preocupaciones por los deepfakes están empujando a los editores hacia registros de contenido inmutables, lo que apunta a un potencial futuro alcista para el mercado de blockchain en medios, publicidad y entretenimiento.

Análisis Geográfico

América del Norte contribuyó con el 38,40% de los ingresos en 2025, con los estudios de California representando más del 60% del gasto regional en medio de un sólido respaldo de capital de riesgo. Los incentivos fiscales de Canadá anclan los videojuegos en blockchain en Toronto y Vancouver, mientras que la adopción en México se rezaga pero gana impulso gracias a los flujos de monedas estables impulsados por las remesas. La ventaja temprana de la región desplaza el foco hacia las preocupaciones de escalado, la orquestación entre cadenas y las plataformas de cumplimiento regulatorio; sin embargo, su tasa de crecimiento ahora queda por detrás de los puntos de mayor dinamismo emergentes, reflejando la madurez del mercado dentro de la industria de blockchain en medios, publicidad y entretenimiento.

Se prevé que la región Asia-Pacífico se dispare a una CAGR del 60,35%, la más rápida a nivel mundial. La Red de Servicios Basada en Blockchain gestionada por el Estado chino permite «coleccionables digitales» similares a los NFT pero conformes con la normativa, eludiendo las prohibiciones de negociación de criptomonedas. La hoja de ruta Web3 de Japón ofrece exenciones fiscales que impulsan a Sony y Bandai Namco a lanzar videojuegos en blockchain. Los NFT de Bollywood de India apuntan a una vasta diáspora, y los tokens de K-pop de Corea del Sur se agotan al instante, generando plantillas para la financiación con base en fans. Australia y el Sudeste Asiático aportan cuotas modestas actualmente, pero capitalizan la mejora de los rieles de pago integrando la tecnología blockchain en estrategias regionales de exportación de contenidos que articulan el mercado de medios, publicidad y entretenimiento.

Europa, América del Sur, Oriente Medio y África completan el resto. MiCA proporciona certeza legal que acelera el desarrollo de registros de derechos en Alemania y el Reino Unido. Las casas de lujo de Francia fusionan la alta costura con los NFT cinematográficos, potenciando el marketing experiencial. Brasil y Argentina utilizan monedas estables para mitigar el lastre de la inflación, aunque los déficits de infraestructura ralentizan su adopción. Dubái y Riad aprovechan las ventajas de las zonas francas para atraer estudios Web3, mientras que Nigeria pilota transmisiones de música en blockchain dirigidas a las descargas de la diáspora. En conjunto, estas diversas iniciativas subrayan el alcance global del blockchain en los sectores de medios, publicidad y entretenimiento.

Panorama Competitivo

El mercado sigue fragmentado, sin que ningún proveedor supere una cuota del 10%, lo que da como resultado una puntuación de concentración de 3. Los gigantes de la nube AWS, Microsoft y Oracle ofrecen blockchain como servicio, fidelizando a los estudios que valoran los contratos de soporte por encima de la descentralización máxima.[4]Microsoft, "Azure Blockchain para Medios," azure.microsoft.com Los nativos de blockchain como Theta Labs y Livepeer persiguen a los creadores con incentivos de tokens y divisiones de ingresos del 90% o más, compitiendo por rediseñar los modelos de distribución de video. Los integradores de consultoría Accenture, Ernst and Young e Infosys monetizan construcciones y mantenimiento de consorcios a medida, tendiendo un puente entre las necesidades empresariales y las capas de protocolo.

La diferenciación gira en torno a la descentralización frente a la gobernanza. Los defensores de las cadenas públicas destacan la componibilidad y la liquidez global; los líderes empresariales valoran las listas blancas de validadores y los canales de datos privados. Los despliegues de pruebas de conocimiento cero intentan reconciliar ambos campos, permitiendo la privacidad en rieles públicos, aunque los lanzamientos en producción fueron escasos en 2024. El nuevo estándar de interoperabilidad de la ISO puede acelerar la consolidación de proveedores a medida que los protocolos convergen; sin embargo, los ecosistemas propietarios defienden la posición establecida por ahora, preservando la fragmentación dentro del mercado de blockchain en medios, publicidad y entretenimiento.

De cara al futuro, existen oportunidades de espacio en blanco para el middleware de orquestación que conecta los mercados de NFT públicos con los libros contables privados de los estudios. Chainlink CCIP y LayerZero ya apuntan a este nicho, y los primeros adoptantes citan una mayor movilidad de activos y ciclos de integración más cortos como beneficios clave. Los servicios entre cadenas podrían convertirse en los árbitros del mercado, otorgándoles una influencia desproporcionada sobre la eventual jerarquía de plataformas de la industria de blockchain en medios, publicidad y entretenimiento.

Líderes de la Industria de Blockchain en Medios, Publicidad y Entretenimiento

IBM Corporation

Microsoft Corporation

Ernst and Young Global Limited

The Bitfury Group Limited

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero 2025: Microsoft Azure amplió su servicio gestionado de gestión de derechos para incluir módulos de interoperabilidad conformes con la norma ISO, reduciendo los tiempos de despliegue en un 25%.

- Noviembre 2024: VeChain pilota comprobaciones de autenticidad de video con un importante servicio de streaming chino, cifrando en hash 10.000 horas de metraje.

- Octubre 2024: Theta Labs se asoció con Sony para integrar la distribución de video descentralizada en el streaming de PlayStation, reduciendo los costes de ancho de banda en un 40%.

- Octubre 2024: Infosys lanzó una línea de consultoría de blockchain centrada en medios en América del Norte y Europa.

Alcance del Informe del Mercado Global de Blockchain en Medios, Publicidad y Entretenimiento

El informe sobre el Mercado de Blockchain en Medios, Publicidad y Entretenimiento segmenta la industria según diversos criterios. Estos incluyen el tipo de blockchain (pública, privada y consorcio/híbrida), el tamaño de la empresa (pequeñas y medianas empresas frente a grandes empresas) y la aplicación (que abarca áreas como la gestión de licencias y derechos, la publicidad digital, los contratos inteligentes, los pagos, los videojuegos en línea, el streaming en vivo y más). Además, los segmentos de medios analizados abarcan música, cine, televisión, contenido publicitario, videojuegos, deportes, noticias, publicaciones y otras categorías. Geográficamente, el informe abarca América del Norte (incluidos Estados Unidos, Canadá y México), América del Sur (con foco en Brasil, Argentina y el resto del continente), Europa (que cubre Alemania, el Reino Unido, Francia, Italia, España, Rusia y otros), Asia-Pacífico (destacando China, Japón, India, Corea del Sur, Australia y el resto de la región) y Oriente Medio y África (con atención específica a Arabia Saudí, los Emiratos Árabes Unidos, Turquía, Sudáfrica, Nigeria y Egipto). Todas las previsiones del mercado se expresan en términos de valor (USD).

| Pública |

| Privada |

| Consorcio / Híbrida |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Gestión de Licencias y Derechos |

| Publicidad Digital |

| Contratos Inteligentes |

| Pagos |

| Videojuegos en Línea |

| Streaming en Vivo |

| Otras Aplicaciones |

| Música |

| Cine y TV |

| Contenido Publicitario |

| Videojuegos |

| Deportes |

| Noticias y Publicaciones |

| Otros Segmentos de Medios |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudí |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Blockchain | Pública | ||

| Privada | |||

| Consorcio / Híbrida | |||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Aplicación | Gestión de Licencias y Derechos | ||

| Publicidad Digital | |||

| Contratos Inteligentes | |||

| Pagos | |||

| Videojuegos en Línea | |||

| Streaming en Vivo | |||

| Otras Aplicaciones | |||

| Por Segmento de Medios | Música | ||

| Cine y TV | |||

| Contenido Publicitario | |||

| Videojuegos | |||

| Deportes | |||

| Noticias y Publicaciones | |||

| Otros Segmentos de Medios | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudí | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de blockchain en medios, publicidad y entretenimiento en 2026?

Se sitúa en USD 4.460 millones y se proyecta que crezca marcadamente hasta USD 40.440 millones en 2031.

¿Cuál es la CAGR prevista para el blockchain en medios y entretenimiento hasta 2031?

Se espera que el mercado registre una sólida CAGR del 55,42% de 2026 a 2031.

¿Qué segmento se está expandiendo más rápidamente dentro de las aplicaciones de blockchain en medios?

Los contratos inteligentes para la gestión de licencias y regalías avanzan a una CAGR del 61,35%.

¿Qué región registrará el mayor crecimiento?

La región Asia-Pacífico está preparada para registrar una CAGR del 60,35%, superando a todas las demás regiones.

¿Por qué las organizaciones deportivas están adoptando el blockchain?

Las entradas tokenizadas y los tokens de fans desbloquean nuevos ingresos y compromiso, llevando al sector deportivo a una CAGR del 60,95%.

¿Cuál es la principal barrera para una adopción más amplia del blockchain en los medios?

La ambigüedad regulatoria en torno a los ingresos tokenizados sigue siendo la restricción más significativa.

Última actualización de la página el: