Tamaño y Participación del Mercado de Pruebas de Trastornos de la Coagulación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 128.60 Millones de dólares |

| Tamaño del Mercado (2031) | 176.30 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

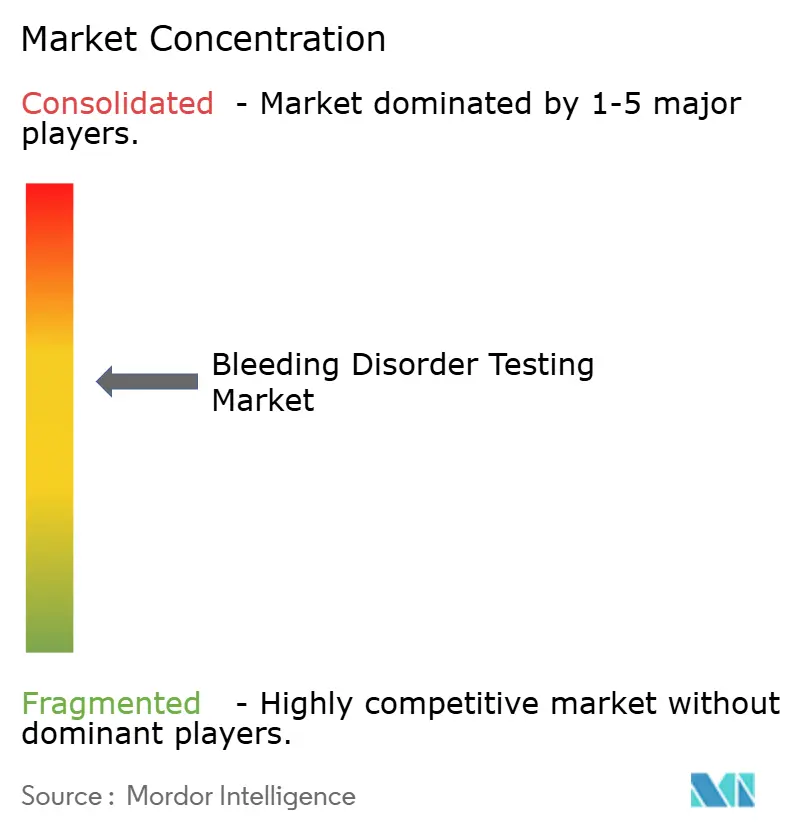

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Trastornos de la Coagulación por Mordor Intelligence

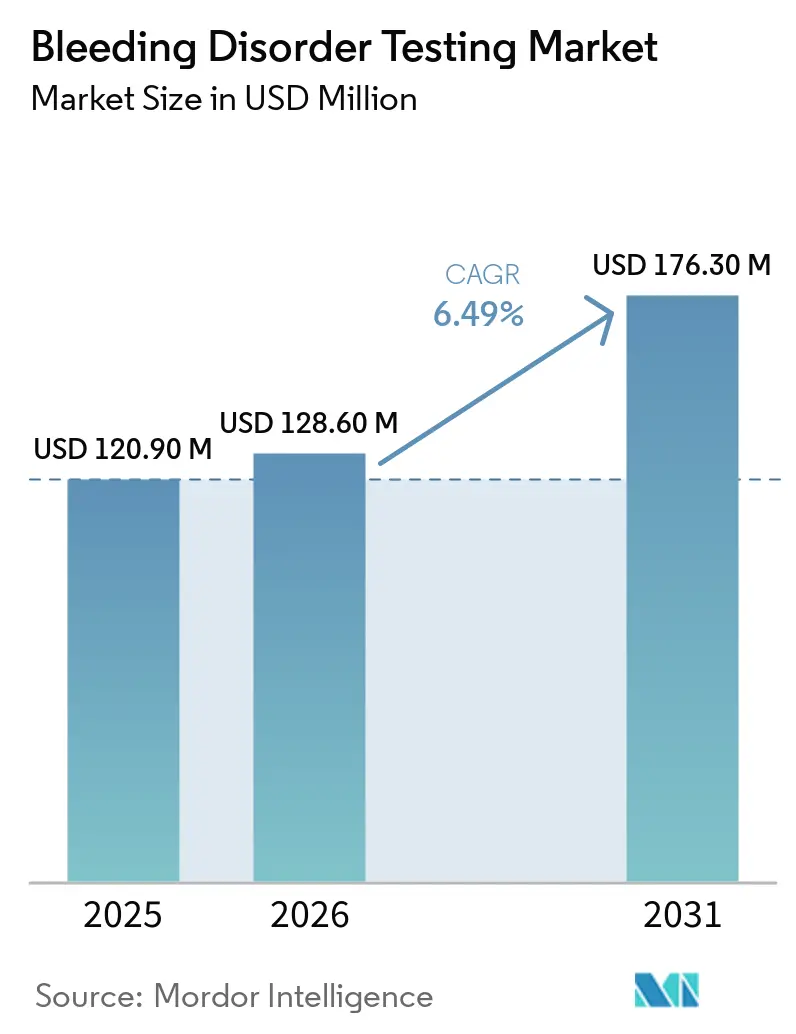

Se espera que el tamaño del Mercado de Pruebas de Trastornos de la Coagulación aumente de USD 120,90 millones en 2025 a USD 128,60 millones en 2026 y alcance USD 176,30 millones en 2031, creciendo a una CAGR del 6,49% durante 2026-2031.

El crecimiento sostenido del volumen de pruebas se debe a los programas de calidad exigidos por las directrices, la rápida automatización y la continua adopción de ensayos cromogénicos del Factor VIII compatibles con emicizumab, cada uno de los cuales impulsa los ciclos de renovación de reactivos. Los laboratorios de Asia-Pacífico están ampliando sus bases instaladas para diagnosticar el 75% de los casos de hemofilia que permanecen sin documentar, lo que impulsa la demanda de equipos más allá de la simple sustitución en las regiones maduras. Los paneles moleculares que ofrecen rendimientos diagnósticos del 74% en tres semanas acortan la odisea diagnóstica y estimulan la profilaxis temprana, mientras que los cartuchos de un solo uso mitigan la contaminación cruzada en sitios de alto rendimiento. Los proveedores incorporan controles de integridad preanalítica para reducir la tasa de error del 46%–68,2% vinculada al llenado insuficiente de citrato, la hemólisis y las desviaciones de temperatura.

Conclusiones Clave del Informe

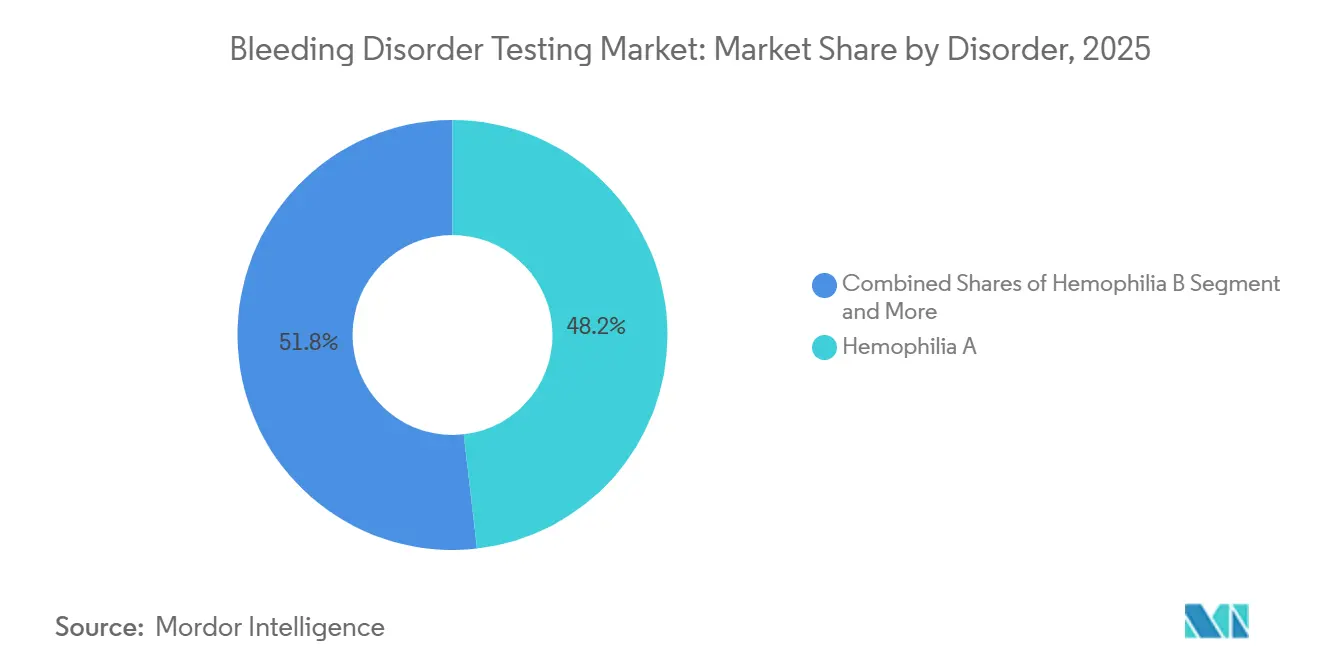

- Por trastorno, la Hemofilia A representó el 48,19% de la participación del mercado de pruebas de trastornos de la coagulación en 2025, mientras que la Enfermedad de Von Willebrand avanza a una CAGR del 7,98% hasta 2031.

- Por tecnología, los ensayos de coagulación representaron el 42,16% de los ingresos en 2025; el diagnóstico molecular está preparado para expandirse a una CAGR del 8,35% hasta 2031.

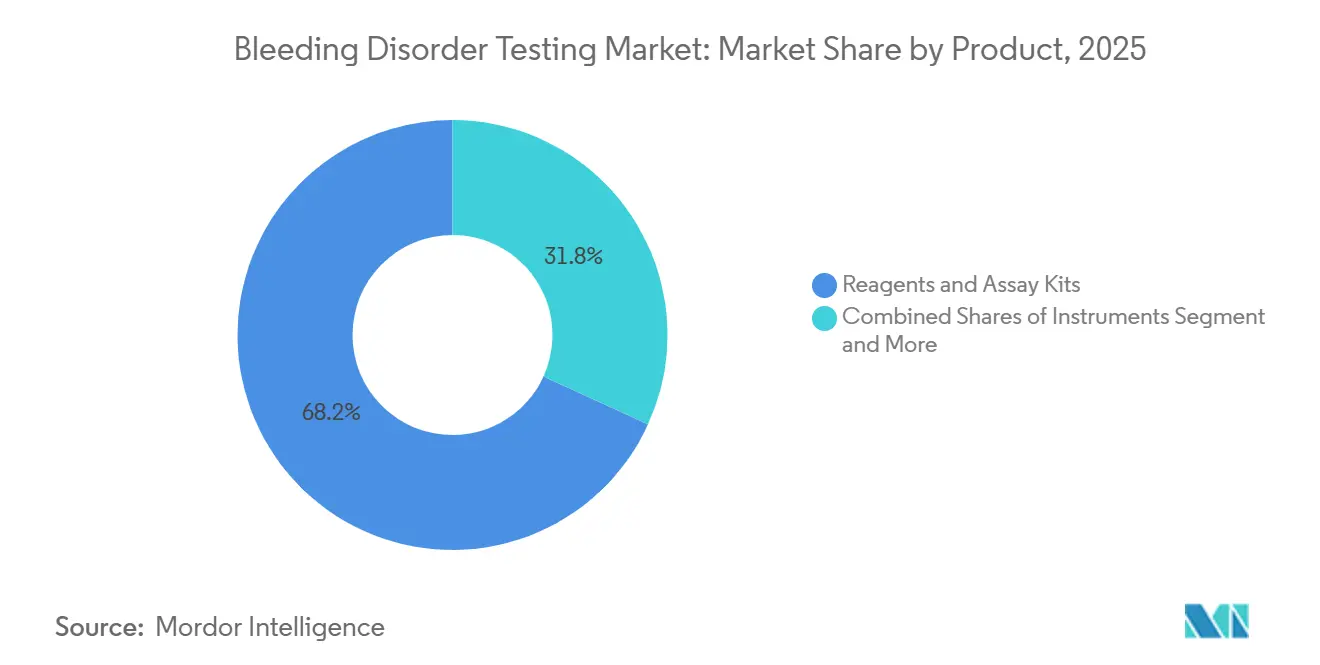

- Por producto, los reactivos y kits de ensayo captaron el 68,19% del tamaño del mercado de pruebas de trastornos de la coagulación en 2025 y continúan siendo el segmento de mayor crecimiento con una CAGR del 8,43%.

- Por usuario final, los hospitales representaron el 43,18% de los ingresos en 2025, mientras que los centros de tratamiento de hemofilia registraron la CAGR proyectada más alta del 8,68% hasta 2031.

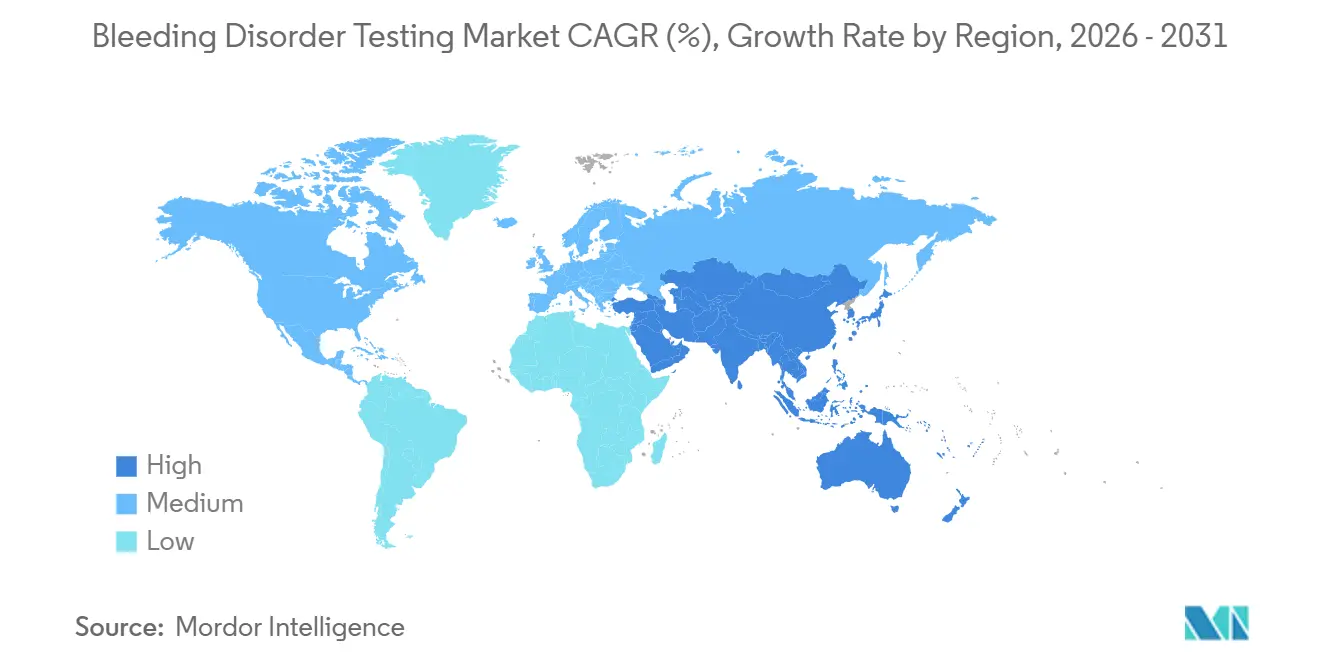

- Por geografía, América del Norte lideró con una participación del 39,17% en 2025, pero se prevé que Asia-Pacífico ascienda a una CAGR del 8,33% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pruebas de Trastornos de la Coagulación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pruebas exigidas por directrices y programas de garantía de calidad | +1.2% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2–4 años) |

| Transición hacia la automatización y plataformas integradas | +1.5% | América del Norte, UE, ciudades de primer nivel de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Pruebas de PT/INR en punto de atención y hemostasia cercana al paciente | +0.9% | América del Norte, UE, centros urbanos de Asia-Pacífico | Mediano plazo (2–4 años) |

| Desarrollo de la capacidad diagnóstica en Asia-Pacífico | +1.8% | Asia-Pacífico central con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Transición impulsada por emicizumab hacia el FVIII cromogénico | +0.7% | Global, enfoque inicial en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Modernización de las pruebas de enfermedad de Von Willebrand basadas en GPIb | +0.4% | América del Norte, UE, mercados seleccionados de Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Pruebas Exigidas por Directrices y Programas de Garantía de Calidad

Las sociedades globales actualizaron los manuales de laboratorio en 2025, exigiendo ensayos cromogénicos para pacientes tratados con emicizumab e intervalos estandarizados de detección de inhibidores[1]Federación Mundial de Hemofilia, "Manual de Diagnóstico de Laboratorio, 3.ª Edición," wfh.org. Los laboratorios europeos respondieron a la guía de Von Willebrand de 2024 de la Sociedad Británica de Hematología cambiando a ensayos GPIbM o GPIbR, lo que desencadenó la reformulación de reactivos. Los laboratorios que se inscriben en esquemas de calidad externos ahora vinculan el cumplimiento directamente a la elegibilidad de reembolso, impulsando la adopción de calibración trazable y la acreditación ISO 15189. Los controles preanalíticos integrados reducen la recolección repetida en un 40% y disminuyen la exposición medicolegal en el seguimiento de la terapia génica. A medida que los protocolos armonizados se difunden, mejora la portabilidad de resultados entre laboratorios, facilitando la logística de los ensayos multicéntricos.

Transición hacia la Automatización y Plataformas de Coagulación Integradas

Los sitios de alto volumen implementan celdas de trabajo que integran verificación de códigos de barras, centrifugación y gestión de datos, reduciendo los puntos de contacto manuales en un 70% y permitiendo operaciones nocturnas sin personal[2]Diagnostica Stago, "STA Workcell Max," stago.com. Los analizadores recientemente lanzados consolidan los resultados de hemostasia, química e inmunoensayo en un solo panel, reduciendo los tiempos de respuesta en los servicios de urgencias en un 30%. El seguimiento de reactivos por RFID elimina los errores de transcripción y reduce el inventario vencido. El retorno de la inversión se logra en 18 meses para los laboratorios que procesan más de 200 muestras de hemostasia diariamente, principalmente gracias al ahorro en mano de obra y la reducción de residuos. La automatización también estandariza el manejo de muestras y mejora el rendimiento en las pruebas de competencia.

Expansión de las Pruebas de PT/INR en Punto de Atención y Hemostasia Cercana al Paciente

Los medidores portátiles conectados envían datos de INR por Bluetooth a las clínicas, reduciendo la variabilidad del tiempo en rango terapéutico en un 15% en comparación con las visitas mensuales al laboratorio central. Los cartuchos de sangre total ofrecen resultados de PT/INR en 3 minutos a pie de cama, agilizando los ajustes de warfarina tras la cirugía cardíaca. Los kits de inhibidores y emicizumab de bajo costo con precios inferiores a USD 2 amplían el acceso rural en India. Aunque el reembolso en Estados Unidos favorece las pruebas en instalaciones sobre las domiciliarias, los pagadores europeos ya reembolsan las autopruebas en igualdad de condiciones, apoyando una adopción más amplia.

Desarrollo de la Capacidad Diagnóstica en Asia-Pacífico y Expansión de la Base Instalada

Los datos de prevalencia muestran que el reconocimiento de la hemofilia aumenta en toda Asia a medida que los registros maduran, lo que indica una demanda diagnóstica latente. Las subvenciones de fundaciones están equipando 40 nuevos centros distritales de hemofilia en India con analizadores y técnicos especializados, reduciendo el tiempo de desplazamiento de los pacientes en un 60%. Las directrices de China de 2025 exigen la vigilancia de inhibidores, revelando una brecha de pruebas de 6.000 pacientes equivalente a casi USD 3 millones en ventas de reactivos. Los analizadores domésticos de menor precio capturan la demanda de los hospitales de segundo nivel, y las donaciones humanitarias de factor crean necesidades de seguimiento trimestral continuo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Variabilidad entre laboratorios y falta de armonización | −0.8% | Global, aguda en América del Norte y la UE | Mediano plazo (2–4 años) |

| Errores preanalíticos en el manejo de muestras | −0.5% | Global, mayor en Asia-Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Autorización limitada de la FDA para ensayos de GPIb en enfermedad de Von Willebrand | −0.3% | América del Norte | Mediano plazo (2–4 años) |

| Altos costos y fricciones en el reembolso | −0.6% | América del Norte, UE, mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Variabilidad entre Laboratorios y Falta de Armonización entre Métodos

Las pruebas de competencia en 2024 mostraron que los resultados del Factor VIII variaban en ≥30% entre laboratorios que utilizaban plasma idéntico debido a la deriva de lotes de reactivos y diferentes vías ópticas[3]Federación Europea de Química Clínica y Medicina de Laboratorio, "Estudio de Errores Preanalíticos," degruyter.com. Dicho ruido puede forzar escaladas de dosis innecesarias, añadiendo USD 50.000 por paciente al año. Las pruebas de Von Willebrand son aún más discordantes; las metodologías mixtas retrasan el diagnóstico 14 meses adicionales en el 18% de los casos de Tipo 2. Los mandatos de laboratorio central en los ensayos clínicos suman hasta USD 0,5 millones en logística de cadena de frío, lo que lleva a los proveedores a desarrollar sistemas de cartuchos cerrados que elevan los costos de reactivos en un 30% pero limitan la varianza de calibración.

Errores Preanalíticos y Restricciones en el Manejo de Muestras

Casi dos tercios de los errores de laboratorio surgen antes del análisis, principalmente por proporciones incorrectas de citrato y centrifugación tardía. Una desviación del 10% en el citrato altera el tiempo de tromboplastina parcial activada en un 15%, lo que lleva a hallazgos falsos positivos de anticoagulante lúpico. Los retrasos a temperatura ambiente degradan el Factor VIII y el FVW en un 20% en cuatro horas, sin embargo, el 35% de las muestras de los distritos de India superaron esta ventana en una auditoría de 2024. La hemólisis en el 8% de las muestras de urgencias enmascara los trastornos de la coagulación hasta que ocurren eventos centinela. Los analizadores mejorados señalan automáticamente los tubos comprometidos, pero los costos de capital adicionales ralentizan la implementación en regiones sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Trastorno: El Emicizumab Remodela las Pruebas de Hemofilia A

La Hemofilia A generó el 48,19% de los ingresos de 2025 a medida que el mercado de pruebas de trastornos de la coagulación transitó del seguimiento de inhibidores de nicho a la vigilancia amplia de la profilaxis, ampliando la población susceptible de pruebas a 40.000 pacientes en todo el mundo. La Enfermedad de Von Willebrand representa el trastorno de mayor crecimiento, avanzando a una CAGR del 7,98% a medida que los ensayos de actividad GPIb exponen variantes del Tipo 2 infradiagnosticadas. El tamaño del mercado de pruebas de trastornos de la coagulación para la Hemofilia B aumenta con las aprobaciones de terapias de interferencia de ARN que exigen controles trimestrales del Factor IX y la antitrombina. Los paneles moleculares ahora identifican mutaciones causales en el 74% de las deficiencias raras de factores, desplazando el diagnóstico del fenotipo al genotipo.

La adopción de la terapia génica altera la cadencia de pruebas a lo largo de la vida: niveles mensuales de Factor VIII/IX durante tres meses, luego trimestrales, reemplazando las detecciones episódicas de inhibidores. El seguimiento intensificado sustenta el crecimiento proyectado de los centros de tratamiento de hemofilia, que ofrecen respuesta rápida y supervisión clínica que los laboratorios descentralizados tienen dificultades para igualar. La ampliación del cribado neonatal eleva aún más los volúmenes de referencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Sustratos Cromogénicos Desplazan la Coagulación en Una Etapa

Los ensayos de coagulación representaron el 42,16% de los ingresos de 2025, anclados por las pruebas de tiempo de tromboplastina parcial activada y tiempo de protrombina. Sin embargo, los métodos cromogénicos del Factor VIII están superando a las pruebas en una etapa a medida que se extiende la adopción del emicizumab. El diagnóstico molecular es el segmento tecnológico de mayor crecimiento, aumentando un 8,35% anual a medida que los paneles de secuenciación de nueva generación reducen el tiempo de respuesta de ocho semanas a tres. Los coagulómetros de punto de atención capturan una participación modesta al permitir la titulación de dosis a pie de cama, aunque las brechas en el reembolso limitan la adopción en Estados Unidos.

Los ensayos comparativos muestran una precisión comparable entre los analizadores de gama alta, con ganancias incrementales vinculadas a sensores de defectos visuales que detectan la hemólisis antes. Se prevé que el tamaño del mercado de pruebas de trastornos de la coagulación para plataformas moleculares se amplíe a medida que las iniciativas genómicas nacionales subvencionen los paneles de enfermedades hereditarias. Los cartuchos de reactivos de sistema cerrado refuerzan la fidelización al fabricante, elevando las proporciones de ingresos de consumibles frente a instrumentos.

Por Producto: Los Cartuchos de Un Solo Uso Impulsan el Crecimiento de los Reactivos

Los reactivos y kits de ensayo suministraron el 68,19% de los ingresos de 2025 y seguirán liderando a una CAGR del 8,43% a medida que los cartuchos cromogénicos de un solo uso dominan. Estos viales sellados eliminan el riesgo de contaminación y extienden la vida útil a 60 días, reduciendo el desperdicio en los centros de bajo volumen. Los instrumentos representan una parte notable del gasto, con ciclos de vida que se extienden hasta 10 años gracias a las actualizaciones de middleware modulares. El software y la conectividad representaron una porción modesta de las ventas, convirtiéndose en obligatorios para la participación en registros y el control de calidad remoto.

El seguimiento por RFID reduce la pérdida de reactivos en los laboratorios de referencia, mientras que los paneles en la nube fusionan los resultados de hemostasia, química e inmunoensayo, reduciendo los tiempos de respuesta en urgencias. La participación del mercado de pruebas de trastornos de la coagulación de los reactivos se mantendrá elevada a medida que las vías de terapia génica requieran un seguimiento cromogénico de alta frecuencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Terapia Génica Impulsa el Crecimiento de los Centros de Tratamiento de Hemofilia

Los hospitales representaron el 43,18% de los ingresos de 2025 a través de pruebas perioperatorias y de urgencias. Los laboratorios independientes captaron una participación significativa, aprovechando la escala para reducir los costos unitarios, pero enfrentan la competencia de los dispositivos de punto de atención de tres minutos. Los centros de tratamiento de hemofilia están preparados para registrar la CAGR más rápida del 8,68% porque los protocolos de terapia génica exigen supervisión especializada y ensayos de Factor el mismo día.

La expansión de los centros de tratamiento de hemofilia a nivel distrital en India, financiada hasta 2026, muestra cómo la atención descentralizada reduce los tiempos de desplazamiento y mejora el cumplimiento. Las tendencias de externalización desplazan las pruebas rutinarias fuera de los núcleos hospitalarios, permitiendo a las instalaciones centrarse en los pedidos urgentes. El tamaño del mercado de pruebas de trastornos de la coagulación, tal como se realiza en el punto de atención y el seguimiento domiciliario, aumentará de manera constante pero sigue limitado por los diferenciales de reembolso.

Análisis Geográfico

Asia-Pacífico es la región de mayor crecimiento, proyectada a una CAGR del 8,33%, a medida que el reconocimiento de la prevalencia de la hemofilia pasa de 2,57 por 100.000 en 2023 a 3,12 en 2030, revelando un retraso diagnóstico. Las directrices gubernamentales que exigen pruebas de inhibidores, junto con los analizadores domésticos asequibles, aceleran la penetración del mercado en China e India. Las donaciones humanitarias de factor se traducen en pruebas trimestrales recurrentes de niveles mínimos de Factor VIII/IX, profundizando la demanda de consumibles.

América del Norte representó el 39,17% de los ingresos en 2025, impulsada por el reembolso de Medicare de USD 45 por ensayo de actividad del FVW y una alta densidad de ensayos de terapia génica que requieren seguimiento cromogénico. Sin embargo, las autorizaciones previas retrasan las pruebas hasta 10 días y prolongan los ciclos de ajuste de dosis. Europa mantuvo una participación significativa, guiada por las recomendaciones de FVW de 2024 que impulsaron la adopción de reactivos GPIb, aunque el Brexit extendió los plazos de entrega de suministros a seis semanas y obligó a mantener reservas de inventario de 90 días.

Oriente Medio y África y América del Sur representaron participaciones notables, con el crecimiento concentrado en los centros de tratamiento de hemofilia urbanos que se asocian con centros de formación globales en Japón y Australia. La participación del mercado de pruebas de trastornos de la coagulación en las regiones emergentes aumentará a medida que el cribado neonatal y la notificación en registros se conviertan en mandatos rutinarios de salud pública.

Panorama Competitivo

El mercado de pruebas de trastornos de la coagulación presenta una fragmentación moderada. Siemens Healthineers, Sysmex, Werfen y Diagnostica Stago lideran el segmento de instrumentos, mientras que los especialistas regionales dominan los nichos de reactivos y punto de atención. Sysmex registró USD 550 millones en ventas de hemostasia para el ejercicio fiscal 2025 tras cambiar a distribución directa en Europa y las Américas, mejorando los márgenes. Los ingresos de EUR 2.200 millones de Werfen en 2024 incluyeron el lanzamiento del ACL TOP 70 y la adquisición de Omixon para la diversificación en diagnósticos de trasplante. Diagnostica Stago, recientemente adquirida por ARCHIMED por un valor estimado de USD 1.300 millones, canalizará fondos hacia la implementación del STA Workcell Max en Asia-Pacífico.

Las pruebas descentralizadas son el principal espacio en blanco. Mindray y HORIBA suministran analizadores con precios inferiores a los de las unidades occidentales, ganando una parte notable de las instalaciones de segundo nivel de China en 2025 al prometer servicio el mismo día e interfaces nativas. La diferenciación competitiva está migrando hacia el middleware; el Atellica Data Manager de Siemens unifica los resultados multiespecialidad, reduciendo los tiempos de respuesta en urgencias y aumentando la satisfacción de los médicos. Roche obtuvo una patente estadounidense de 20 años sobre un medidor de INR habilitado con Bluetooth con algoritmos de recomendación de dosis, consolidando su posición en las autopruebas conectadas.

Líderes de la Industria de Pruebas de Trastornos de la Coagulación

Siemens Healthineers

Sysmex Corporation

WerfenLife, SA

Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

Diagnostica Stago

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: AddLife adquirió CoaChrom Diagnostica por EUR 10 millones, añadiendo sustratos cromogénicos y 200 clientes de laboratorios de referencia.

- Abril de 2026: ARCHIMED Diagnostics adquirió una participación mayoritaria en Stago Group, un actor global en el análisis de la coagulación sanguínea. Stago continúa operando bajo su marca y gestión actuales, utilizando la inversión para acelerar el crecimiento en el sector de la hemostasia.

- Febrero de 2026: La FDA autorizó el ConcizuTrace ELISA como diagnóstico complementario para la terapia con concizumab.

Alcance del Informe Global del Mercado de Pruebas de Trastornos de la Coagulación

Según el alcance del informe, las pruebas de trastornos de la coagulación se refieren a una serie de pruebas de laboratorio realizadas para evaluar la capacidad de la sangre para coagularse correctamente. Estas pruebas ayudan a identificar trastornos de la coagulación subyacentes, como la hemofilia, la enfermedad de Von Willebrand o los trastornos de la función plaquetaria.

El mercado de pruebas de trastornos de la coagulación está segmentado por trastorno, tecnología, producto, usuario final y geografía. Según el trastorno, el mercado está segmentado en Hemofilia A, Hemofilia B, Enfermedad de Von Willebrand (Tipo 1/2A/2B/2M/2N/3) y otros trastornos de la coagulación. Por tecnología, el mercado está segmentado en ensayos de coagulación, diagnóstico molecular, coagulómetros de punto de atención y otros. Por producto, el mercado comprende reactivos y kits de ensayo, instrumentos, y software y conectividad. Por usuarios finales, el mercado está segmentado en hospitales, laboratorios independientes/clínicos, centros de tratamiento de hemofilia, seguimiento en punto de atención/domicilio, e investigación y academia. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Hemofilia A |

| Hemofilia B |

| Enfermedad de Von Willebrand (Tipo 1/2A/2B/2M/2N/3) |

| Otros Trastornos de la Coagulación |

| Ensayos de Coagulación |

| Diagnóstico Molecular |

| Coagulómetros de Punto de Atención |

| Otros |

| Reactivos y Kits de Ensayo |

| Instrumentos |

| Software y Conectividad |

| Hospitales |

| Laboratorios Independientes/Clínicos |

| Centros de Tratamiento de Hemofilia |

| Seguimiento en Punto de Atención/Domicilio |

| Investigación y Academia |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Trastorno (Indicación) | Hemofilia A | |

| Hemofilia B | ||

| Enfermedad de Von Willebrand (Tipo 1/2A/2B/2M/2N/3) | ||

| Otros Trastornos de la Coagulación | ||

| Por Tecnología | Ensayos de Coagulación | |

| Diagnóstico Molecular | ||

| Coagulómetros de Punto de Atención | ||

| Otros | ||

| Por Producto | Reactivos y Kits de Ensayo | |

| Instrumentos | ||

| Software y Conectividad | ||

| Por Usuario Final | Hospitales | |

| Laboratorios Independientes/Clínicos | ||

| Centros de Tratamiento de Hemofilia | ||

| Seguimiento en Punto de Atención/Domicilio | ||

| Investigación y Academia | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pruebas de trastornos de la coagulación en 2026?

El tamaño del mercado de pruebas de trastornos de la coagulación es de USD 128,6 millones en 2026, en camino de alcanzar USD 176,3 millones en 2031 a una CAGR del 6,49%.

¿Qué segmento crece más rápido entre 2026 y 2031?

El diagnóstico molecular lidera el crecimiento tecnológico a una CAGR del 8,35% hasta 2031, a medida que los paneles de secuenciación de nueva generación aceleran la confirmación etiológica.

¿Qué región se expande más rápidamente?

Asia-Pacífico registra la CAGR más rápida del 8,33% hasta 2031, impulsada por las nuevas directrices sobre hemofilia y la expansión de los centros de tratamiento a nivel distrital.

¿Por qué los centros de tratamiento de hemofilia superan a los hospitales en crecimiento de ingresos?

Los protocolos de seguimiento de la terapia génica requieren controles mensuales y luego trimestrales del Factor VIII/IX, impulsando los volúmenes de pruebas en los centros especializados a una CAGR del 8,68% hasta 2031.

Última actualización de la página el: