Tamaño y Participación del Mercado de Dispositivos para Hemograma Completo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Hemograma Completo por Mordor Intelligence

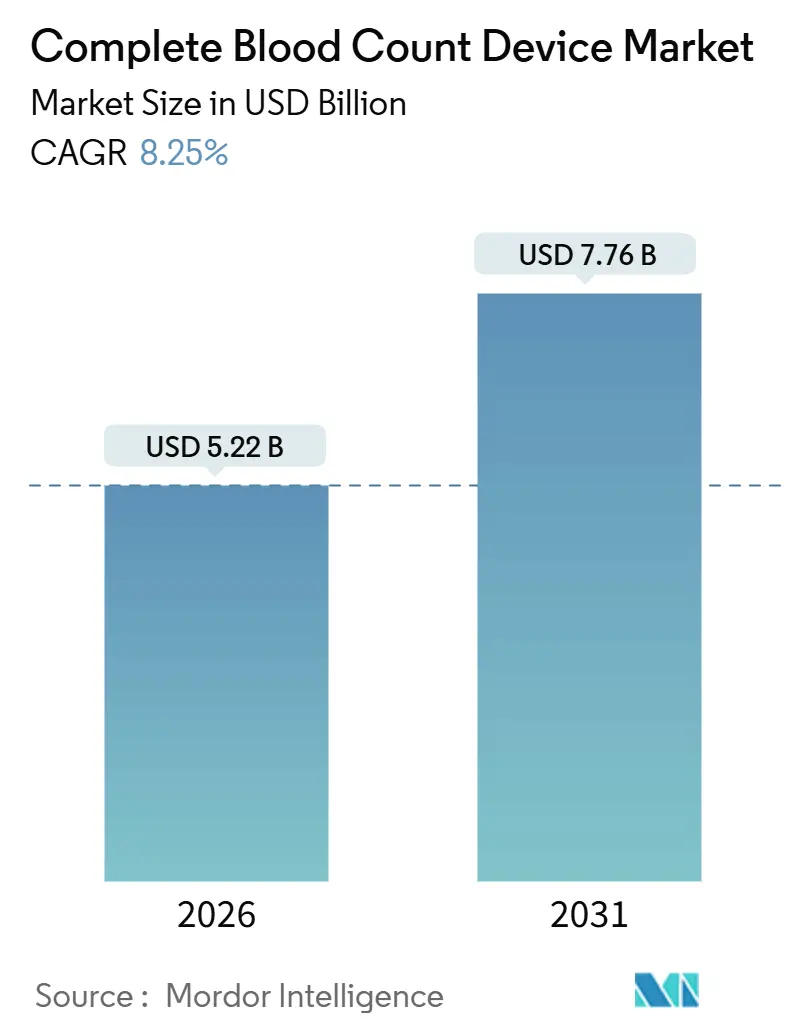

El tamaño del Mercado de Dispositivos para Hemograma Completo se estima en USD 5.220 millones en 2026 y se espera que alcance USD 7.760 millones en 2031, a una CAGR del 8,25% durante el período de pronóstico (2026-2031).

Esta expansión está respaldada por el aumento de los protocolos de monitoreo de neutropenia relacionada con la quimioterapia, la rápida integración de la inteligencia artificial (IA) en el recuento diferencial y los incentivos nacionales que localizan la fabricación para reducir el riesgo logístico. Las pruebas de hemograma completo obligatorias tras la quimioterapia, programadas habitualmente entre 7 y 12 días después de la infusión, están incrementando los volúmenes semanales de muestras en las clínicas de oncología. Los clasificadores celulares habilitados con IA ahora detectan granulocitos inmaduros con una precisión de hasta el 98%, aliviando la presión sobre los científicos de laboratorio con exceso de trabajo. Mientras tanto, el programa de Incentivos Vinculados a la Producción (PLI) de India por valor de USD 1.400 millones y medidas similares en China están catalizando centros de producción regionales que acortan las cadenas de suministro y reducen los aranceles de importación.[1]Invest India, "Esquemas de Incentivos Vinculados a la Producción en India," investindia.gov.in Aun así, un recorte del 2,5% en el reembolso de Medicare para hemogramas automatizados implementado en 2025 ha comprimido los márgenes en los laboratorios independientes y ha acelerado su adquisición por parte de redes de sistemas de salud.

Conclusiones Clave del Informe

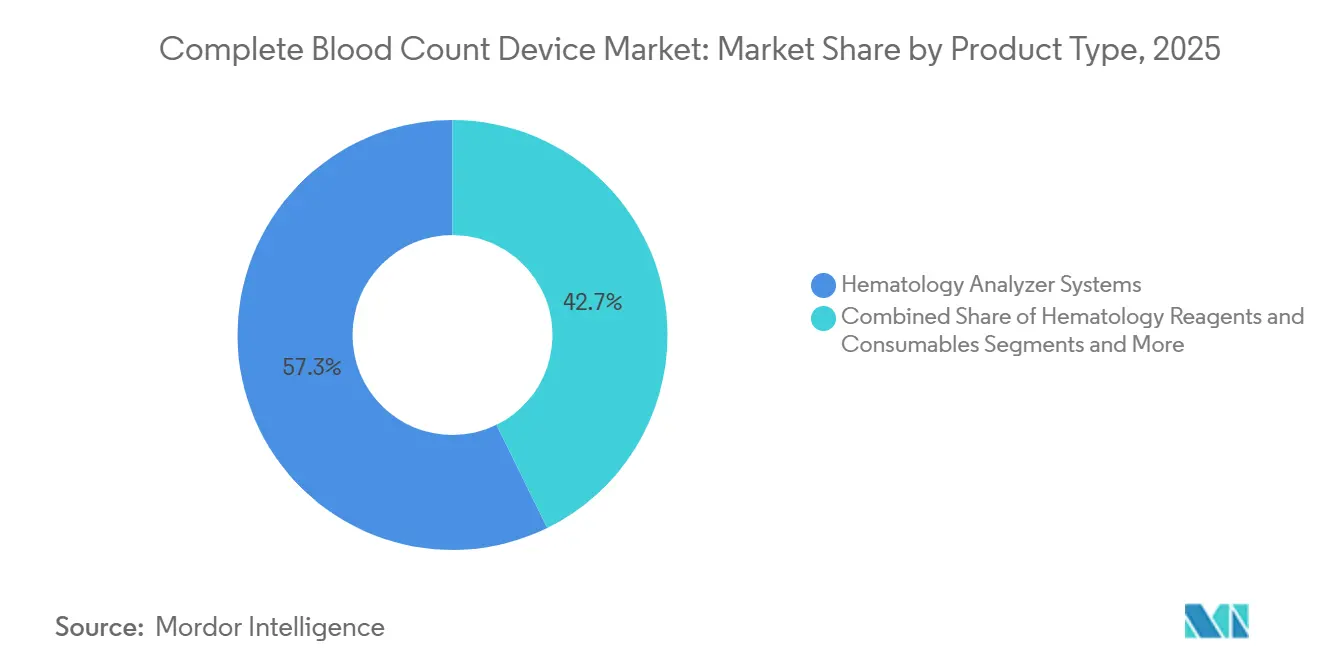

- Por tipo de producto, los sistemas analizadores de hematología lideraron con una participación de ingresos del 57,26% en 2025; se prevé que los tintores de portaobjetos y los equipos periféricos se expandan a una CAGR del 11,63% hasta 2031.

- Por modalidad, los analizadores de sobremesa mantuvieron el 51,72% de la participación del mercado de dispositivos para hemograma completo en 2025, mientras que se proyecta que los analizadores portátiles y de punto de atención crezcan a un 12,68% hasta 2031.

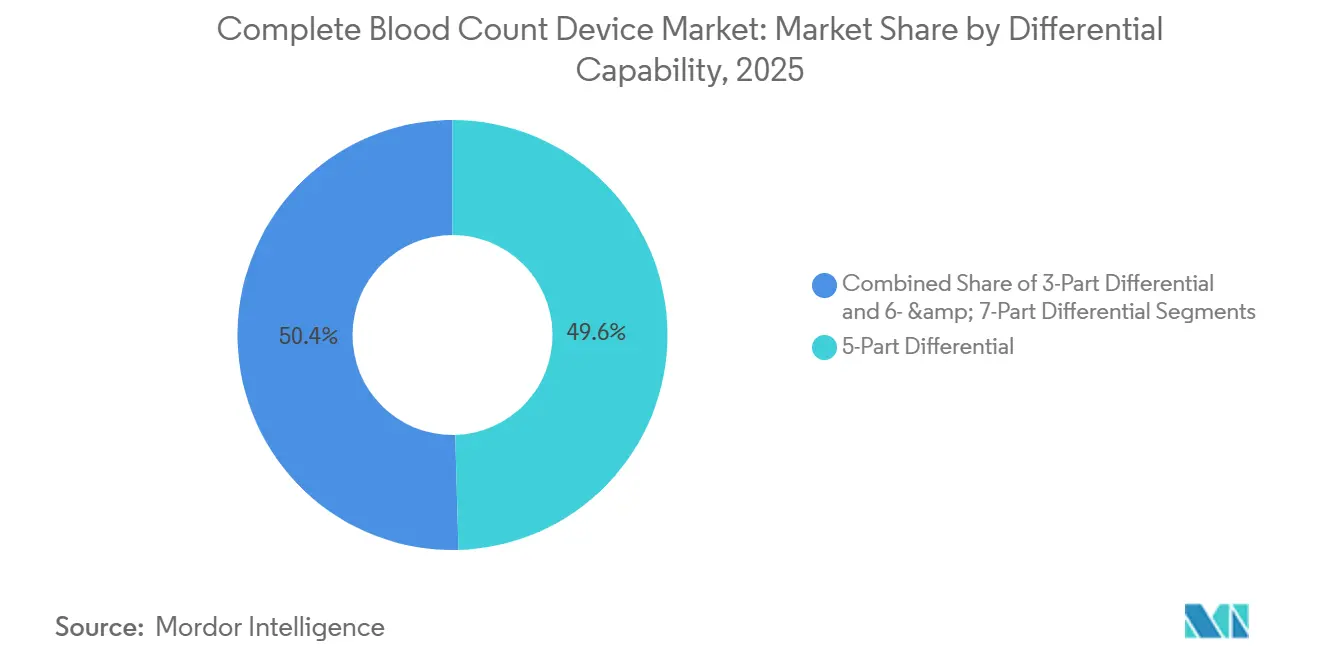

- Por capacidad diferencial, los sistemas de 5 partes representaron el 49,56% del tamaño del mercado de dispositivos para hemograma completo en 2025, mientras que las plataformas de 6 y 7 partes avanzan a una CAGR del 12,23% hasta 2031.

- Por usuario final, los hospitales capturaron el 49,74% de la participación de ingresos en 2025; se prevé que los bancos de sangre y los centros de transfusión se expandan a una CAGR del 11,32% hasta 2031.

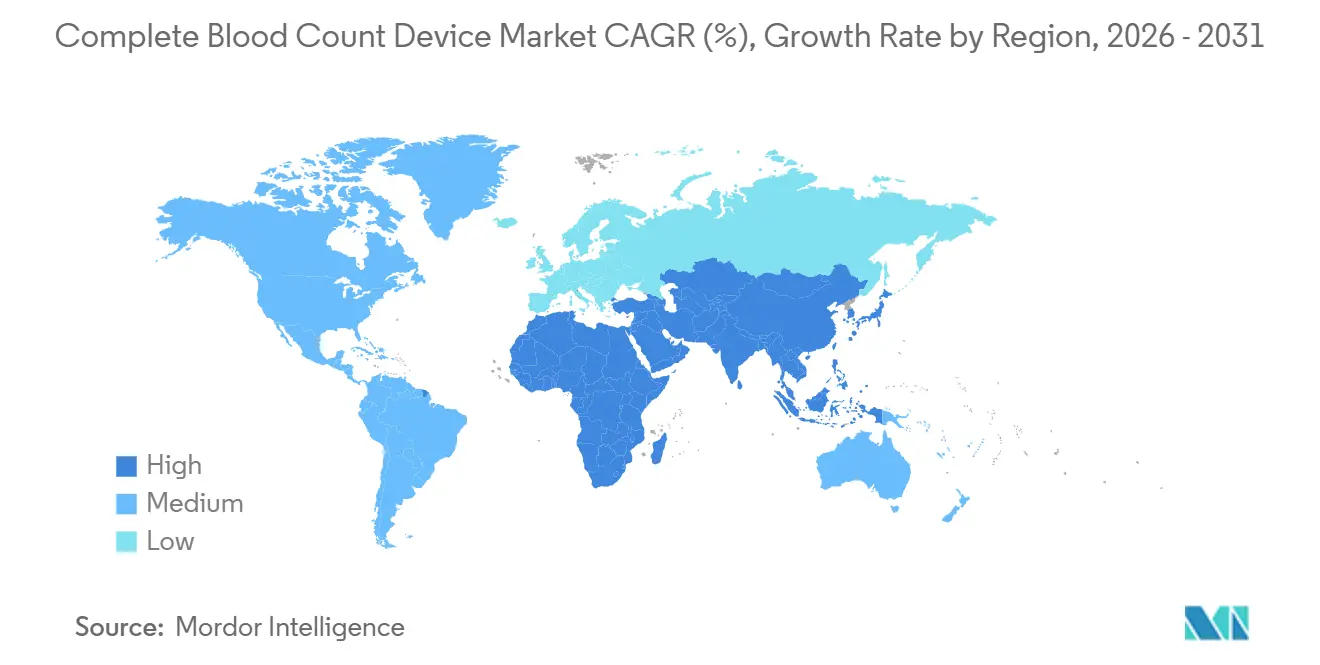

- Por región, América del Norte lideró con el 48,13% de la participación de ingresos en 2025, pero se prevé que Asia-Pacífico registre la CAGR más rápida del 10,53% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos para Hemograma Completo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Acceso Ampliado a Pruebas de Hematología en el Punto de Atención | +1.8% | Global, con ganancias tempranas en zonas rurales de América del Norte y APAC | Mediano plazo (2-4 años) |

| Integración del Recuento Diferencial Basado en IA | +2.1% | América del Norte y UE, con expansión hacia APAC | Corto plazo (≤2 años) |

| Aumento de la Incidencia Oncológica y Monitoreo de Quimioterapia | +1.5% | Global | Largo plazo (≥4 años) |

| Envejecimiento de la Población en Mercados Emergentes | +1.3% | Núcleo de APAC, con expansión hacia MEA y América del Sur | Largo plazo (≥4 años) |

| Impulso Regulatorio hacia Programas de Detección Preventiva | +0.9% | UE, China, India | Mediano plazo (2-4 años) |

| Incentivos de Localización de la Cadena de Suministro | +0.7% | India, China, mercados seleccionados de América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Integración del Recuento Diferencial Basado en IA

La inteligencia artificial automatiza ahora la identificación de glóbulos blancos con sensibilidades superiores al 95% para los granulocitos inmaduros, reduciendo drásticamente las cargas de revisión manual. El analizador de morfología digital DI-60 de Sysmex preclasifica 400 células por portaobjetos en menos de dos minutos y resalta los blastos para la confirmación del técnico.[2]Sysmex Corporation, "Analizador de Morfología Celular Digital DI-60," sysmex.com Siemens Healthineers incorporó el cribado de enfermedades infecciosas basado en imágenes en las plataformas Atellica HEMA 570 y 580 en 2024, tras entrenarse con 1,2 millones de células anotadas. El biomarcador de Anchura de Distribución de Monocitos de Beckman Coulter, autorizado por la FDA, aprovecha los datos de impedancia para estratificar el riesgo de sepsis cuatro horas antes que los enfoques convencionales. Aunque los volúmenes de tinción de portaobjetos disminuyen en los laboratorios de alto rendimiento, la expansión de la IA impulsa la demanda de sistemas de microscopía digital que se integran perfectamente con los analizadores de hematología. El cumplimiento de la norma ISO 15189 exige que cada laboratorio valide el rendimiento del algoritmo frente a los diferenciales manuales, lo que a menudo extiende los plazos de adopción hasta nueve meses.

Acceso Ampliado a Pruebas de Hematología en el Punto de Atención

Los analizadores de punto de atención (POC) están migrando de las salas de urgencias a las farmacias y clínicas de atención primaria tras las autorizaciones exentas de CLIA. EKF Diagnostics obtuvo la aprobación de la FDA para el medidor de hemoglobina DiaSpect en septiembre de 2025, permitiendo a los farmacéuticos detectar anemia durante las revisiones de medicación. El XW-100 de Sysmex realiza un hemograma completo de ocho parámetros a partir de una muestra capilar de 10 µL en dos minutos, adaptándose a las necesidades pediátricas y geriátricas. El cobas m 511 de Roche, de 4,2 kg, funciona con batería para clínicas móviles en el África subsahariana y la India rural. A pesar de un reembolso idéntico de Medicare de USD 10,87 independientemente del lugar de realización de la prueba, los entornos descentralizados valoran el rápido tiempo de respuesta que evita los retrasos en el transporte de muestras. Se está formando un mercado de dos niveles, con analizadores de sobremesa de alto rendimiento que apoyan los laboratorios centrales, mientras que los dispositivos compactos gestionan las decisiones urgentes en la atención descentralizada.

Aumento de la Incidencia Oncológica y Monitoreo de Quimioterapia

Las directrices de la Red Nacional Integral del Cáncer emitidas en 2024 exigen el monitoreo del hemograma completo entre 7 y 12 días después de la infusión citotóxica para detectar neutropenia por debajo de 1.000 células/µL, elevando los volúmenes de pruebas recurrentes en los centros de oncología.[3]Red Nacional Integral del Cáncer, "Toxicidades Hematológicas, Versión 1.2024," Red Nacional Integral del Cáncer, nccn.orgLa Sociedad Americana del Cáncer contabilizó 2 millones de nuevos diagnósticos de cáncer en Estados Unidos en 2024, el 70% de los cuales requirió hemogramas completos seriados cada dos o tres semanas. El analizador BC-7500 CRP de Mindray combina diferenciales de cinco partes con proteína C reactiva para distinguir la infección de la inflamación tumoral en una sola ejecución. La fiebre neutropénica provoca 60.000 hospitalizaciones anuales en Estados Unidos con una mediana de USD 19.000 por estancia, lo que motiva a los pagadores a reembolsar las pruebas de hemograma completo en el punto de atención que evitan las visitas a urgencias. Las clasificaciones regulatorias aún tratan los analizadores específicos de oncología de la misma manera que los dispositivos generales, por lo que los fabricantes no pueden agilizar las autorizaciones a pesar de los flujos de trabajo clínicos diferenciados.

Envejecimiento de la Población en Mercados Emergentes

La población de Asia-Pacífico de 65 años o más pasará de 395 millones en 2024 a 844 millones en 2050, duplicando la prevalencia de enfermedades crónicas y la demanda rutinaria de hematología. Se prevé que el grupo de personas mayores de India alcance el 14,9% en 2050, aumentando el uso de analizadores de sobremesa en hospitales secundarios y terciarios que gestionan la anemia y los trastornos renales. La autoridad sanitaria de China ordenó exámenes anuales para ciudadanos de 65 años o más en 2024, añadiendo 140 millones de pruebas al año y reforzando las preferencias por proveedores nacionales como Mindray. Los sistemas públicos latinoamericanos enfrentan restricciones presupuestarias, lo que favorece los modelos de alquiler de reactivos que retrasan el desembolso de capital pero aseguran contratos de reactivos a largo plazo. En última instancia, el rápido crecimiento de las poblaciones de edad avanzada impulsa el consumo de reactivos más rápido que la instalación de nuevos instrumentos, inclinando el valor hacia los proveedores de consumibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión de Capital y Costos de Mantenimiento | -0.8% | Global, agudo en América del Sur y MEA | Corto plazo (≤2 años) |

| Problemas de Integración de Datos e Interoperabilidad | -0.6% | América del Norte y UE | Mediano plazo (2-4 años) |

| Escasez de Técnicos de Laboratorio Calificados | -0.5% | Global, agudo en zonas rurales de América del Norte y APAC | Largo plazo (≥4 años) |

| Reducción del Reembolso por Análisis de Sangre de Rutina | -0.9% | Estados Unidos, con expansión hacia la UE | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Reducción del Reembolso por Análisis de Sangre de Rutina

Medicare redujo el reembolso de hemogramas automatizados en un 2,5% para 2025, bajando las tarifas de USD 11,15 a USD 10,87 y reduciendo los márgenes de los laboratorios independientes, que ya oscilan entre el 8% y el 12%. La Asociación Americana de Laboratorios Clínicos señala recortes acumulados del 15% desde 2018, empujando a los laboratorios hacia contratos de reactivos basados en volumen que los vinculan a un único proveedor durante hasta siete años. Quest Diagnostics y Labcorp realizaron 380 millones de pruebas de hematología en 2024 y pueden absorber precios más bajos, pero las pequeñas cadenas regionales están abandonando el servicio o vendiéndose a sistemas hospitalarios. Los pagadores europeos suelen seguir las tendencias de Medicare, extendiendo la presión a la baja de precios a nivel global. El resultado es un panorama bifurcado en el que los laboratorios de alto volumen automatizan agresivamente mientras que los de bajo volumen externalizan las pruebas.

Problemas de Integración de Datos e Interoperabilidad

generados por los analizadores modernos, lo que obliga a adquirir middleware que añade entre USD 15.000 y USD 25.000 en tarifas anuales. El grupo de Integración de la Empresa Sanitaria publicó un perfil de Flujo de Trabajo Analítico de Laboratorio basado en FHIR en 2024, aunque la adopción sigue siendo inferior al 20% en los dispositivos instalados. Los gestores de datos específicos de cada proveedor, como el Atellica Data Manager de Siemens o el Remisol Advance de Beckman, mejoran la conectividad pero generan dependencia del proveedor. El Extended IPU de Sysmex envía valores críticos a los teléfonos inteligentes de los médicos en tiempo real, pero solo dentro de su propio ecosistema. La acreditación ISO 15189 exige la verificación documentada de cada interfaz, lo que añade entre tres y seis meses a los cambios de analizador y desincentiva a los laboratorios a adoptar flotas de múltiples proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Analizadores Anclan los Ingresos, los Tintores Capturan el Crecimiento

Los sistemas analizadores de hematología generaron el 57,26% de los ingresos de 2025, reflejando la sustitución generalizada de instrumentos de siete años de antigüedad por modelos preparados para IA, mientras que los tintores de portaobjetos y los equipos periféricos marcan el ritmo del mercado de dispositivos para hemograma completo a una CAGR del 11,63% hacia 2031. Los analizadores premium tienen un precio de lista de entre USD 150.000 y USD 300.000, aunque los ingresos por reactivos a lo largo de su vida útil representan entre el 60% y el 70% del valor total. Los tintores de portaobjetos han resurgido gracias a las ofertas integradas de morfología digital que archivan portaobjetos para la revisión remota por parte de patólogos, impulsando un crecimiento de dos dígitos. Los analizadores de sistema cerrado de Siemens y Beckman utilizan reactivos protegidos por código de barras que bloquean los suministros de terceros, mientras que la línea Yumizen de Horiba opera como un sistema abierto para laboratorios sensibles al costo. El modelo de ingresos basado en reactivos explica por qué los fabricantes de consumibles buscan activamente los laboratorios de alto volumen, incluso en años de instalación de instrumentos estancada.

El negocio de reactivos y consumibles se beneficia cada vez que los volúmenes de pruebas aumentan, ya sea por protocolos oncológicos o por la ampliación del cribado preventivo, por lo que los proveedores priorizan las extensiones del menú de ensayos que incrementan los ingresos por muestra. La automatización periférica, incluidos los manipuladores robóticos de muestras, es igualmente dinámica; los módulos de conexión cobas de Roche dirigen los tubos entre los bancos de hematología y química, eliminando el 80% de las manipulaciones manuales y reduciendo las tasas de error. Las presentaciones 510(k) ante la FDA ahora requieren datos de rendimiento de reactivos en amplios rangos de hematocrito, lo que alarga los ciclos de desarrollo pero también eleva las barreras de entrada para los nuevos participantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad: El Dominio de los Equipos de Sobremesa es Desafiado por el Auge de los Portátiles

Los analizadores de sobremesa mantuvieron una participación del 51,72% en 2025 y siguen siendo esenciales en los laboratorios centrales de alto rendimiento que procesan entre 500 y 2.000 muestras diarias. Sin embargo, los sistemas portátiles y de punto de atención se están expandiendo a un 12,68% hasta 2031, el crecimiento de modalidad más rápido, ya que los servicios de urgencias, las clínicas rurales y las farmacias valoran los tiempos de respuesta de dos minutos por encima del rendimiento puro. El i-STAT de Abbott basado en cartuchos ofrece hemogramas completos de ocho parámetros en formato portátil, mientras que el XW-100 de Sysmex sirve a consultorios médicos que realizan menos de 50 pruebas diarias. Los proveedores de equipos de sobremesa han respondido introduciendo formatos modulares, como la serie Atellica HEMA 520-580 de Siemens, que permite a los laboratorios añadir capacidad en incrementos de 20 muestras por hora.

Las celdas de trabajo automatizadas que combinan hematología, coagulación y análisis de orina en una sola cinta transportadora proliferan en los laboratorios de referencia que buscan reducir los costos laborales hasta en un 40%. Las clasificaciones CLIA aún restringen los analizadores portátiles a tareas de complejidad exenta o moderada, limitando su alcance diagnóstico, aunque su comodidad está redefiniendo las prioridades de compra de las redes ambulatorias.

Por Capacidad Diferencial: Los Recuentos Avanzados Impulsan el Segmento Premium

Los analizadores diferenciales de cinco partes controlaron el 49,56% de los ingresos en 2025, pero las plataformas de seis y siete partes están escalando a un 12,23% a medida que los médicos dependen cada vez más de los datos de granulocitos inmaduros y glóbulos rojos nucleados para detectar sepsis y recuperación de la médula ósea. El Atellica HEMA 580 de Siemens ofrece medición integrada de granulocitos inmaduros que los médicos de urgencias emplean para el triaje rápido de sepsis. La serie XN de Sysmex, basada en citometría de fluorescencia, cuantifica los glóbulos rojos nucleados utilizados en el diagnóstico de síndromes mielodisplásicos. Mientras tanto, los sistemas de 3 partes están desapareciendo gradualmente a medida que los modelos de reembolso y las guías clínicas incentivan datos más completos.

Los nuevos biomarcadores extraídos del hardware existente prolongan la vida útil de los analizadores. La Anchura de Distribución de Monocitos de Beckman, autorizada en 2023, ilustra esta extracción de valor liderada por software. Los mercados sensibles al costo aún despliegan los sistemas de Horiba por debajo de USD 30.000 que ofrecen capacidad de cinco partes sin recuentos de granulocitos inmaduros. Las validaciones ISO 15189 de diferenciales avanzados requieren al menos 100 revisiones microscópicas pareadas por laboratorio, lo que ralentiza pero no detiene las actualizaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Lideran, los Bancos de Sangre Aceleran

Los hospitales consumieron el 49,74% de los dispositivos en 2025, impulsados por los volúmenes de pruebas hospitalarias y de urgencias que pueden superar los 500 hemogramas completos diarios en los centros terciarios. Los bancos de sangre y los servicios de transfusión, aunque más pequeños, están creciendo a una CAGR del 11,32% gracias a los mandatos de la Asociación Americana de Bancos de Sangre que exigen la verificación de hemoglobina en las 24 horas posteriores a la transfusión. Los laboratorios de diagnóstico siguen siendo el segundo segmento más grande e invierten fuertemente en celdas de trabajo automatizadas que reducen los costos laborales en un tercio. Los institutos de investigación y las organizaciones de investigación por contrato farmacéuticas, aunque son un nicho, demandan arquitecturas de datos abiertas para proyectos de aprendizaje automático, lo que lleva a los proveedores a publicar kits de desarrollo de software.

Los hospitales están consolidando los laboratorios satélite ambulatorios en instalaciones centrales de 24 horas, instalando analizadores portátiles en clínicas solo donde los resultados inmediatos modifican los planes de atención. Los bancos de sangre prefieren unidades compactas de sobremesa que manejan 60 muestras por hora pero ocupan un espacio mínimo en el suelo, como el Yumizen H550 de Horiba y la gama Medonic de Boule. Los usuarios de investigación veterinaria y farmacéutica buscan analizadores que acepten reactivos específicos de cada especie. Dado que las vías 510(k) de la FDA para cada configuración promedian nueve meses, la mayoría de los fabricantes lanzan opciones de software modulares en lugar de revisiones de hardware.

Análisis Geográfico

América del Norte dominó con el 48,13% de los ingresos de 2025 debido a los altos volúmenes de pruebas y la rápida consolidación hospitalaria, aunque los recortes en los reembolsos y la escasez de personal moderan el crecimiento. Sysmex generó JPY 225.600 millones (USD 1.500 millones) en hematología en el ejercicio fiscal 2024, con el 35% proveniente de América del Norte. Canadá y México están ampliando el cribado en farmacias tras la autorización de Health Canada para el DiaSpect de EKF en octubre de 2025. La Sociedad Americana de Patología Clínica reportó una vacante del 11% de técnicos en 2023, impulsando la adopción de celdas de trabajo totalmente automatizadas de Roche y Beckman Coulter que minimizan los puntos de contacto manual. Las estrictas normas CLIA y de la FDA añaden entre 12 y 18 meses a los lanzamientos de productos en Estados Unidos en comparación con regiones menos reguladas.

Asia-Pacífico marca el ritmo del mercado de dispositivos para hemograma completo a una CAGR del 10,53% hasta 2031, impulsado por el mandato de China de exámenes de salud anuales para personas mayores que por sí solo genera 140 millones de pruebas adicionales cada año. Mindray registró RMB 20.150 millones (USD 2.770 millones) en ingresos en el primer semestre de 2024, subrayando el impulso de los proveedores nacionales. El programa PLI de India otorga exenciones arancelarias que atraen a Siemens y Abbott a instalaciones de ensamblaje local. Japón, con el 29,1% de su población mayor de 65 años en 2024, mantiene la demanda de programas de cribado municipal donde el Celltac de Nihon Kohden tiene una participación del 40%. Corea del Sur y Australia integran la morfología digital de Scopio Labs para compensar la escasez de patólogos.

Europa ocupó el tercer lugar en 2025, aunque el Reglamento de Dispositivos Médicos de la Unión Europea prolongó las certificaciones de analizadores de hematología de Clase IIb en ocho meses, retrasando los lanzamientos de Roche y Horiba. Siemens Healthineers obtuvo EUR 11.800 millones en ingresos de diagnóstico en el ejercicio fiscal 2024, impulsado por las instalaciones de Atellica HEMA en Alemania y Francia. Oriente Medio y África crece moderadamente; el cobas m 511 de Roche con batería encuentra utilidad en clínicas sin conexión a la red eléctrica. América del Sur adopta modelos de alquiler de reactivos para evitar el desembolso de capital inicial, con Horiba y Boule ganando terreno. Los países del CCG canalizan fondos de transformación sanitaria hacia celdas de trabajo de alto rendimiento de Sysmex y Beckman para equipar nuevos laboratorios de referencia.

Panorama Competitivo

El mercado de dispositivos para hemograma completo muestra una concentración moderada, aunque los consumibles de reactivos siguen siendo fragmentados porque las químicas propietarias vinculan a los usuarios a contratos largos que representan el 70% de los ingresos durante la vida útil. Sysmex por sí sola registró USD 1.500 millones en ventas de hematología en el ejercicio fiscal 2024, evidenciando su dominio. El Atellica HEMA 580 de Siemens, lanzado en 2024, incorpora cribado infeccioso impulsado por IA para contrarrestar directamente la serie XN de Sysmex en centros académicos. La estrategia de Anchura de Distribución de Monocitos de Beckman extiende la vida útil de la plataforma instalada sin grandes desembolsos de capital.

La oportunidad de espacio en blanco se encuentra en los entornos exentos de CLIA: el DiaSpect de EKF y el XW-100 de Sysmex permiten a las farmacias y centros de atención urgente realizar hemogramas completos de forma económica. Mindray y Horiba ganan participación en los mercados emergentes ofreciendo analizadores de sistema abierto que aceptan reactivos de terceros, reduciendo el costo total de propiedad a cinco años entre un 25% y un 35%. Scopio Labs y PixCell Medical se asocian con Siemens y Beckman para integrar la morfología digital, añadiendo valor sin reemplazar los analizadores. Las estrictas reglas de validación de la ISO 15189 favorecen a los actores establecidos que ya mantienen sistemas de calidad robustos, elevando las barreras para las empresas emergentes.

Líderes de la Industria de Dispositivos para Hemograma Completo

Sysmex Corporation

Siemens Healthineers AG

Abbott Laboratories

Danaher

Shenzhen Mindray Medical International Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Truvian recibió la autorización 510(k) de la FDA para TruVerus, el primer instrumento de sobremesa multimodal que ofrece un amplio menú de resultados rutinarios de sangre.

- Mayo de 2025: CytoChip obtuvo la autorización de la FDA y la exención CLIA para su analizador de hemograma completo portátil, preparándose para su lanzamiento en Estados Unidos.

- Marzo de 2025: Abbott presentó una prueba portátil de sangre completa para conmoción cerebral en el Reino Unido.

Alcance del Informe Global del Mercado de Dispositivos para Hemograma Completo

Un dispositivo de Hemograma Completo (CBC) es un instrumento de laboratorio que mide y analiza rápidamente los componentes celulares de la sangre, incluidos los glóbulos rojos, los glóbulos blancos, las plaquetas y los niveles de hemoglobina, utilizando tecnologías como la impedancia eléctrica o la citometría de flujo láser.

El Informe del Mercado de Dispositivos para Hemograma Completo está segmentado por Tipo de Producto, Modalidad, Capacidad Diferencial, Usuario Final y Geografía. Por Tipo de Producto, el mercado está segmentado en Sistemas Analizadores de Hematología, Reactivos y Consumibles de Hematología, y Tintores de Portaobjetos y Equipos Periféricos. Por Modalidad, el mercado está segmentado en Analizadores de Sobremesa, Analizadores Portátiles/de Punto de Atención y Celdas de Trabajo Integradas Automatizadas. Por Capacidad Diferencial, el mercado está segmentado en Diferencial de 3 Partes, Diferencial de 5 Partes y Diferencial de 6 y 7 Partes. Por Usuario Final, el mercado está segmentado en Hospitales, Laboratorios de Diagnóstico, Bancos de Sangre y Centros de Transfusión, Institutos de Investigación y Académicos, y Otros Usuarios Finales. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas Analizadores de Hematología |

| Reactivos y Consumibles de Hematología |

| Tintores de Portaobjetos y Equipos Periféricos |

| Analizadores de Sobremesa |

| Analizadores Portátiles/de Punto de Atención |

| Celdas de Trabajo Integradas Automatizadas |

| Diferencial de 3 Partes |

| Diferencial de 5 Partes |

| Diferencial de 6 y 7 Partes |

| Hospitales |

| Laboratorios de Diagnóstico |

| Bancos de Sangre y Centros de Transfusión |

| Institutos de Investigación y Académicos |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas Analizadores de Hematología | |

| Reactivos y Consumibles de Hematología | ||

| Tintores de Portaobjetos y Equipos Periféricos | ||

| Por Modalidad | Analizadores de Sobremesa | |

| Analizadores Portátiles/de Punto de Atención | ||

| Celdas de Trabajo Integradas Automatizadas | ||

| Por Capacidad Diferencial | Diferencial de 3 Partes | |

| Diferencial de 5 Partes | ||

| Diferencial de 6 y 7 Partes | ||

| Por Usuario Final | Hospitales | |

| Laboratorios de Diagnóstico | ||

| Bancos de Sangre y Centros de Transfusión | ||

| Institutos de Investigación y Académicos | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos para hemograma completo en 2026?

El tamaño del mercado de dispositivos para hemograma completo asciende a USD 5.220 millones en 2026.

¿Cuál es la CAGR prevista para los dispositivos para hemograma completo hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 8,25% entre 2026 y 2031.

¿Qué categoría de producto crece más rápido?

Los tintores de portaobjetos y los equipos periféricos avanzan a una CAGR del 11,63% hasta 2031.

¿Por qué están ganando terreno los analizadores de hemograma completo en el punto de atención?

Las autorizaciones exentas de CLIA y la demanda de tiempos de respuesta de dos minutos están impulsando los analizadores portátiles en farmacias y clínicas rurales.

¿Qué región se expandirá más rápidamente?

Se prevé que Asia-Pacífico registre la CAGR más rápida del 10,53% hasta 2031, impulsada por el envejecimiento de la población y los programas de cribado ordenados por los gobiernos.

Última actualización de la página el: