Tamaño y Participación del Mercado de Recolección de Sangre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

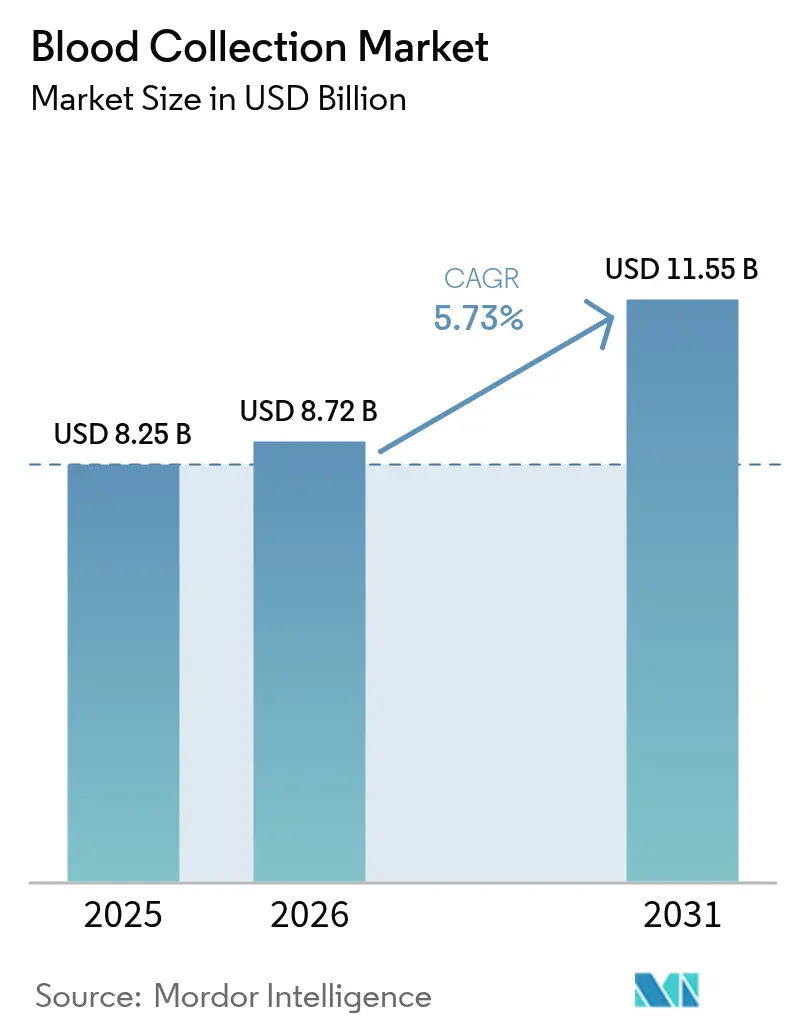

| Tamaño del Mercado (2026) | 8.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recolección de Sangre por Mordor Intelligence

El tamaño del mercado de recolección de sangre fue valorado en USD 8,25 mil millones en 2025 y se estima que crecerá desde USD 8,72 mil millones en 2026 hasta alcanzar USD 11,55 mil millones en 2031, a una CAGR del 5,73% durante el período de previsión (2026-2031). El crecimiento está anclado en la creciente prevalencia de enfermedades crónicas, el aumento de los procedimientos quirúrgicos y la ampliación de la capacidad diagnóstica. La presión regulatoria para reducir las lesiones por pinchazos de aguja está acelerando la transición hacia productos con ingeniería de seguridad, mientras que la escasez de mano de obra impulsa a los laboratorios hacia la automatización que garantiza la precisión en la toma de muestras. Las economías maduras invierten en flebotomía robótica y plataformas sin aguja, mientras que las regiones emergentes se centran en escalar la infraestructura básica de recolección. La intensidad competitiva se incrementa a medida que los actores establecidos defienden su participación mediante la renovación de productos y alianzas con empresas emergentes de tecnología.

Conclusiones Clave del Informe

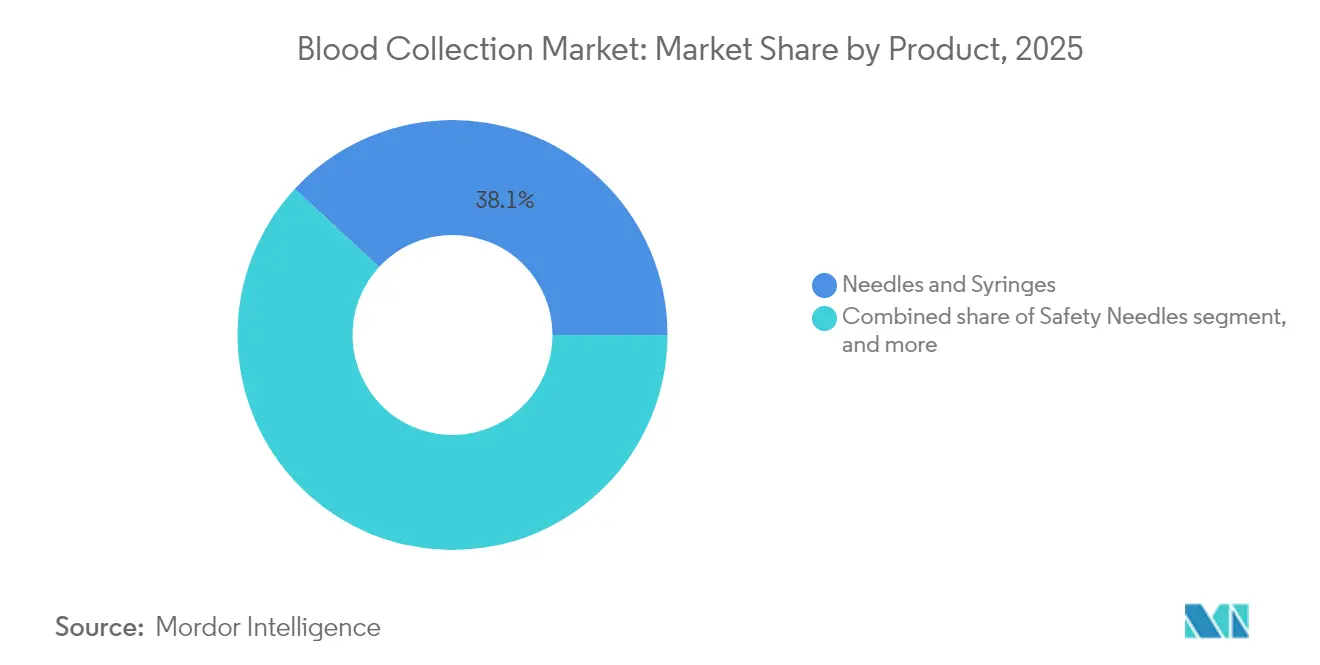

- Por producto, las agujas y jeringas lideraron con una participación de ingresos del 38,12% en 2025; se prevé que los tubos registren el crecimiento más rápido con una CAGR del 7,29% hasta 2031.

- Por método de recolección, la recolección manual mantuvo una participación del 55,05% del tamaño del mercado de recolección de sangre en 2025, mientras que se proyecta que los sistemas automatizados avancen a una CAGR del 8,43% entre 2026 y 2031.

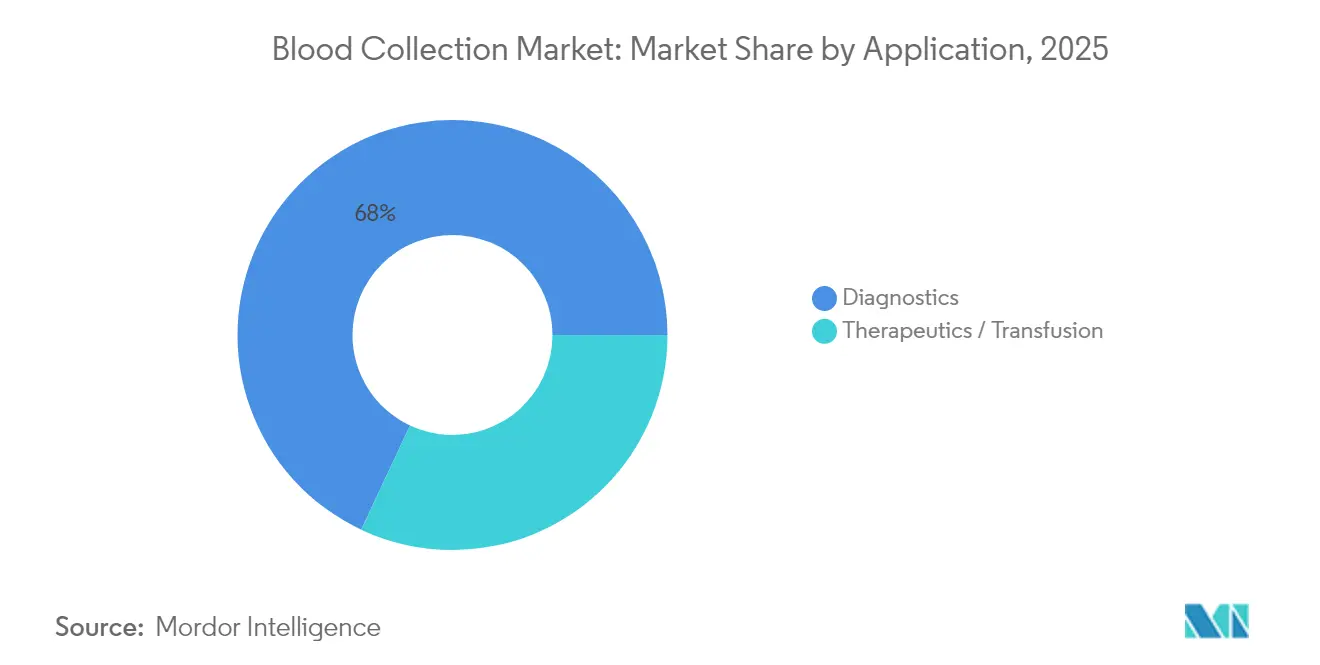

- Por aplicación, el diagnóstico representó una participación del 68,02% del tamaño del mercado de recolección de sangre en 2025, y se prevé que los usos terapéuticos/de transfusión crezcan a una CAGR del 7,08% hasta 2031.

- Por usuario final, los hospitales y centros de diagnóstico captaron el 53,78% de la participación del mercado de recolección de sangre en 2025; se espera que los entornos de atención en el punto de atención y atención domiciliaria se expandan a una CAGR del 8,21% hasta 2031.

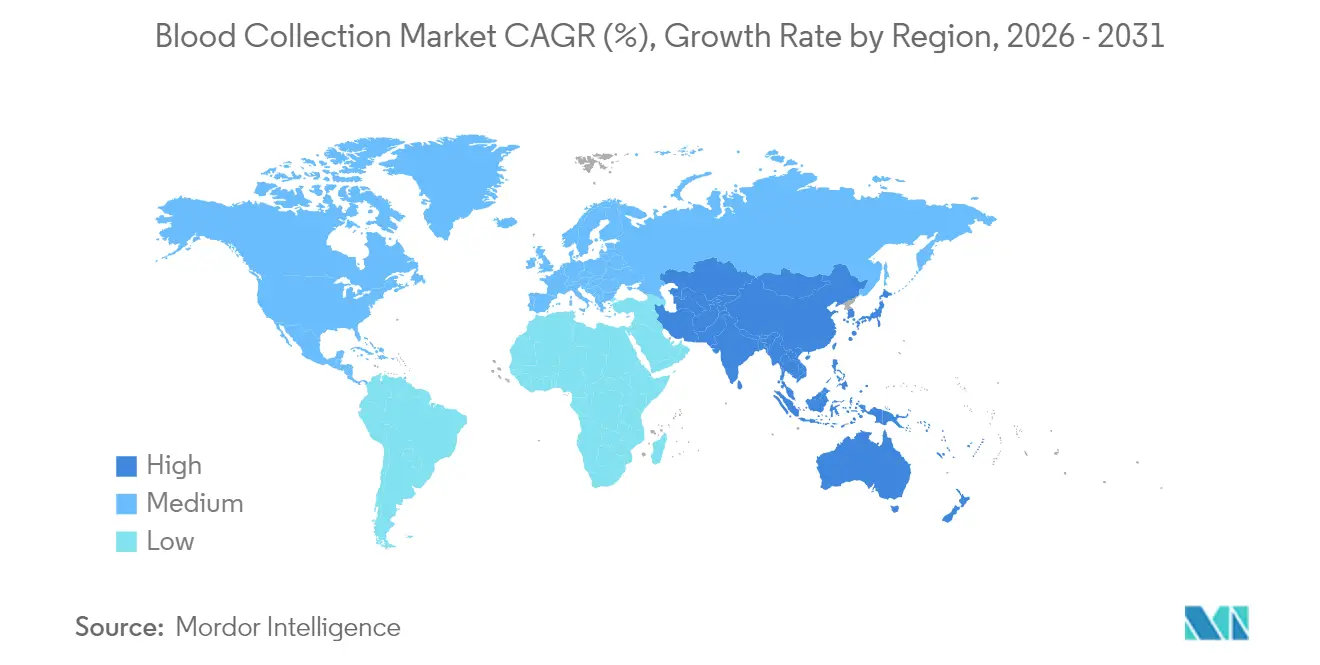

- Por geografía, América del Norte representó el 42,10% de los ingresos de 2025, mientras que la región Asia-Pacífico está preparada para la mayor CAGR del 6,19% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recolección de Sangre

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas | +1.2% | América del Norte, Europa, expansión global | Largo plazo (≥ 4 años) |

| Aumento de la incidencia de traumatismos y accidentes | +0.8% | Mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Incremento del volumen de procedimientos quirúrgicos | +1.1% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la infraestructura de diagnóstico y punto de atención | +1.3% | Asia-Pacífico como núcleo, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Avances tecnológicos en dispositivos de recolección | +0.9% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales para la seguridad de la sangre | +0.7% | Liderazgo de Estados Unidos y la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas

Los trastornos crónicos afectan actualmente al 76,4% de los adultos estadounidenses, y la incidencia entre las cohortes más jóvenes está aumentando, lo que impulsa al alza la demanda de pruebas venosas y capilares de rutina. Los proveedores de atención médica están escalando analizadores automatizados y kits de toma de muestras descentralizados para gestionar el creciente volumen de especímenes sin aumentar proporcionalmente el personal. Los contratos de atención basada en valor vinculan el reembolso al monitoreo oportuno, lo que lleva a los hospitales a incorporar paneles de coagulación y HbA1c en el punto de atención dentro de las clínicas de atención primaria. Los fabricantes de dispositivos responden miniaturizando tubos prellenados con anticoagulantes optimizados que preservan los biomarcadores durante ventanas de transporte prolongadas. Estos cambios refuerzan colectivamente una visibilidad de ingresos sostenida para el mercado de recolección de sangre.

Aumento de la Incidencia de Traumatismos y Accidentes

La urbanización se correlaciona con una mayor presentación de traumatismos que requieren tipificación inmediata y estudios de coagulación. Los centros de traumatología de nivel I están equipando las salas de urgencias con analizadores de punto de atención basados en cartuchos alimentados por extracciones arteriales de 2 mL, que entregan resultados en menos de 3 minutos. Esta estrategia reduce el tiempo desde la llegada hasta la intervención y mejora las métricas de supervivencia, lo que impulsa a los hospitales regionales a replicar el modelo. Los proveedores han introducido conjuntos de infusión con alas asistidos por vacío con visibilidad de destello integrada para acortar el tiempo del primer pinchazo y minimizar las repeticiones en condiciones caóticas. Las instalaciones de mercados emergentes están adoptando directamente estos kits optimizados para la seguridad, ya que las agencias donantes financian su adquisición.

Incremento del Volumen de Procedimientos Quirúrgicos

Las cirugías electivas y relacionadas con el cáncer se recuperaron en 2024, impulsando un aumento del 7% en el procesamiento de muestras de sangre en los principales centros médicos académicos. El mayor índice de masa corporal promedio entre los candidatos quirúrgicos aumenta la probabilidad de extracciones complejas, fomentando la adopción de carros de recolección guiados por ultrasonido que localizan venas profundas con rapidez. Las técnicas mínimamente invasivas exigen un seguimiento más estricto de la hemoglobina perioperatoria, por lo que los quirófanos ahora integran líneas de toma de muestras en línea que canalizan microvolúmenes directamente hacia los analizadores de gases en sangre. En conjunto, estas prácticas aumentan la frecuencia de extracción por paciente, impulsando el mercado de recolección de sangre.

Expansión de la Infraestructura de Diagnóstico y Pruebas en el Punto de Atención

El setenta y siete por ciento de los hospitales realizaron paneles de gases en sangre en el punto de atención en 2024, lo que refleja un cambio fundamental hacia la analítica cercana al paciente. Las cadenas de farmacias siguen el ejemplo, con proyectos piloto de análisis de lípidos y anticuerpos contra COVID-19 basados en muestras capilares que requieren solo seis gotas de sangre mediante dispositivos BD MiniDraw. Las comunidades remotas aprovechan furgonetas móviles equipadas con centrífugas de batería, cerrando las brechas diagnósticas sin necesidad de construir laboratorios completos. Esta democratización de las pruebas escala la demanda de kits de recolección ligeros compatibles con entornos exigentes, impulsando el mercado de recolección de sangre durante el horizonte de previsión.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de infecciones transmitidas por la sangre | −0.6% | Mayor impacto donde la infraestructura de seguridad es débil | Mediano plazo (2-4 años) |

| Lesiones por pinchazos de aguja y responsabilidad legal | −0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Diagnósticos alternativos no invasivos | −0.4% | América del Norte y la Unión Europea, con extensión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escasez de flebotomistas cualificados | −0.7% | Aguda en regiones rurales y en desarrollo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Infecciones Transmitidas por la Sangre y Contaminación

En 2025, la Administración de Alimentos y Medicamentos emitió una guía actualizada de detección de hepatitis B que endurece los criterios de rendimiento para las plataformas de pruebas de donantes, aumentando los costos de cumplimiento para los centros de recolección. Las instalaciones adoptan barreras de doble esterilidad y sistemas de recolección de circuito cerrado prefabricados para mitigar la contaminación, pero estas medidas de seguridad elevan el gasto por unidad. Los laboratorios en regiones con infraestructura deficiente tienen dificultades para financiar dichas mejoras, lo que aplaza las compras y frena la demanda a corto plazo. La vigilancia continua de patógenos emergentes mantiene la presión para actualizar los dispositivos; sin embargo, los esquemas de reembolso rara vez compensan los gastos adicionales, moderando la tasa de expansión del mercado de recolección de sangre.

Lesiones por Pinchazos de Aguja y Costos Asociados de Responsabilidad Legal

El personal hospitalario sigue sufriendo un estimado de 385.000 incidentes por pinchazos de aguja al año a pesar de la amplia disponibilidad de dispositivos de seguridad, con un 27,3% ocurriendo incluso cuando existen características de protección. Los acuerdos legales y la profilaxis posexposición inflan el costo total por incidente, orientando las adquisiciones hacia agujas retráctiles o protegidas de mayor calidad. Los hospitales de Asia-Pacífico enfrentan desafíos particulares, ya que las agujas para plumas de insulina representan el 20% de las lesiones por jeringas, lo que impulsa la conversión masiva hacia conjuntos de plumas con ingeniería de seguridad. Aunque estas transiciones estimulan el crecimiento de los ingresos por unidad, la resistencia de las instalaciones con presupuesto limitado puede ralentizar la adopción general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Tubos Impulsan el Crecimiento de las Pruebas Especializadas

Las agujas y jeringas representaron el 38,12% de los ingresos de 2025, lo que subraya su uso generalizado para el acceso venoso en diversos entornos de atención. Sin embargo, los tubos constituyen el nicho de mayor avance, con una CAGR proyectada del 7,29% hasta 2031, a medida que los clínicos demandan vacutainers codificados con aditivos adaptados para paneles de genética, proteómica y oncología. Esta trayectoria pone de relieve cómo la sofisticación de los ensayos reconfigura la combinación de consumibles dentro del mercado de recolección de sangre.

La demanda de agujas de seguridad crece de manera constante gracias a las normas de la Administración de Seguridad y Salud Ocupacional, aunque los precios premium moderan la velocidad de adopción en los laboratorios ambulatorios de bajo margen. Las lancetas capilares están ganando terreno en las clínicas minoristas, donde el muestreo en la yema del dedo es suficiente para análisis metabólicos y de enfermedades infecciosas. BD MiniDraw ejemplifica la innovación capilar, igualando la precisión de la extracción venosa con volúmenes de seis gotas, ampliando el acceso del consumidor. Las bolsas de sangre mantienen una demanda hospitalaria estable para los servicios de transfusión, aunque los sustitutos sintéticos y los sistemas de inventario optimizados están frenando el crecimiento del volumen. Los productos robóticos y sin aguja emergentes, actualmente una pequeña fracción, podrían capturar una participación desproporcionada después de 2030 a medida que se acumule la validación clínica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Recolección: La Automatización Avanza a Pesar del Dominio Manual

Las extracciones manuales mantuvieron una participación del 55,05% en 2025, lo que refleja la naturaleza arraigada de estas habilidades y sus mínimos requisitos de capital, especialmente en hospitales comunitarios y campañas móviles. Sin embargo, el segmento automatizado se expandirá a una CAGR del 8,43%, impulsado por la escasez de flebotomistas proyectada en 19.600 vacantes anuales en Estados Unidos. Las instituciones prueban robots autónomos como el sistema de Vitestro, logrando un 95% de éxito en el primer pinchazo y estandarizando la calidad de los especímenes.

Los laboratorios ambulatorios de alto volumen justifican la robótica a través del rendimiento y la reducción de los costos de repetición de extracciones, mientras que los hospitales de acceso crítico aún dependen de la versatilidad manual para anatomías complejas. Las sondas de ultrasonido guiadas por inteligencia artificial se integran perfectamente en los carros, reduciendo el tiempo promedio de recolección a 90 segundos y minimizando las molestias del paciente. El gasto de capital sigue siendo una barrera; no obstante, los modelos de arrendamiento y los incentivos de productividad están reduciendo la brecha de asequibilidad, sosteniendo el giro hacia la automatización del mercado de recolección de sangre.

Por Aplicación: El Diagnóstico Domina Mientras la Terapéutica se Acelera

El diagnóstico capturó el 68,02% de la facturación de 2025, ya que el monitoreo de enfermedades crónicas y las pruebas preventivas se convirtieron en rutina en la atención primaria. La inclusión de ensayos moleculares en los chequeos estándar aumenta el rendimiento por prueba, reforzando la centralidad del diagnóstico en el tamaño del mercado de recolección de sangre.

Se espera que las extracciones orientadas a la terapéutica y la transfusión aumenten a una CAGR más rápida del 7,08% hasta 2031, impulsadas por la fabricación de terapias celulares y los ensayos clínicos para glóbulos rojos cultivados en laboratorio. Los kits de aféresis especializados y los filtros de leucorreducción apoyan este segmento vertical, con hitos del ensayo RESTORE que se espera estimulen una demanda adicional. Los laboratorios amplían el almacenamiento de especímenes para la oncología personalizada, impulsando la adopción de tubos de criopreservación y medios estabilizadores de ARN. Si bien la medicina regenerativa sigue siendo incipiente, cada ensayo incremental infla el valor de los productos de recolección de alta integridad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Entornos de Punto de Atención Avanzan con Fuerza

Los hospitales y laboratorios de referencia poseían el 53,78% de las ventas en 2025, aprovechando los flujos de trabajo integrados y el poder de compra colectivo. Sus modelos centralizados facilitan la rápida adopción de consumibles de seguridad de nueva generación y la automatización, manteniéndolos a la vanguardia de los clientes dentro del sector de dispositivos de recolección de sangre.

Sin embargo, los entornos de punto de atención y atención domiciliaria registrarán una CAGR del 8,21%, impulsados por la demanda de los consumidores de conveniencia y la adopción de la telemedicina. Las cadenas de farmacias incorporan módulos MiniDraw atendidos por enfermeras generales, lo que permite realizar análisis de lípidos después del trabajo sin necesidad de formación en venipuntura. Las flotas de enfermería móvil llevan kits capilares a hogares rurales, cerrando brechas de equidad y ampliando el mercado total direccionable para la recolección de sangre. Los bancos de sangre mantienen su relevancia estratégica para el apoyo a las transfusiones, pero el software de optimización ahora reduce el desperdicio, moderando el crecimiento del volumen. Los institutos de investigación y los patrocinadores farmacéuticos contribuyen a una demanda especializada de kits específicos de protocolo que preservan biomarcadores novedosos.

Análisis Geográfico

América del Norte preservó el 42,10% de los ingresos de 2025, impulsada por el estricto cumplimiento de la Administración de Seguridad y Salud Ocupacional y la alta utilización de pruebas per cápita. Los hospitales invierten en proyectos piloto de flebotomía robótica y transitan hacia sistemas completamente cerrados para cumplir con las directrices de detección de donantes cada vez más estrictas que favorecen los dispositivos de alto rendimiento y a prueba de errores. El crecimiento se mantiene moderado dado la base instalada de la región, aunque los ciclos de reemplazo y las actualizaciones tecnológicas sustentan ventas recurrentes predecibles.

Europa le sigue de cerca, guiada por el Reglamento de la Unión Europea de 2024 sobre sustancias de origen humano, que armoniza los estándares de seguridad entre los estados miembros y fomenta el intercambio transfronterizo de productos sanguíneos. Los sistemas nacionales de salud asignan fondos de modernización a tubos de seguridad asistidos por vacío y trazabilidad mediante códigos de barras, sustentando una expansión constante. Los despliegues piloto de localizadores de venas habilitados con inteligencia artificial en Alemania y los Países Bajos ilustran cómo los parámetros de rendimiento clínico catalizan las decisiones de adquisición, apoyando el incremento de ingresos en toda Europa Occidental.

Asia-Pacífico está preparada para ofrecer la CAGR más rápida del 6,19% hasta 2031, apoyándose en las mejoras de infraestructura sanitaria e iniciativas de política como la Vía del Plasma de Australia, que añade 95.000 donaciones anuales. Los planes de expansión hospitalaria de China integran líneas de procesamiento de muestras completamente automatizadas, amplificando la demanda de consumibles de sistema cerrado compatibles. El auge de la telesalud en India impulsa la adopción rural de pruebas de lípidos y glucosa basadas en muestras capilares, extendiendo las redes de distribución y proporcionando nuevas corrientes de volumen para el mercado de recolección de sangre. Aunque Oriente Medio y África y América del Sur se quedan atrás en capacidad de gasto, las inversiones específicas en centros terciarios e instalaciones de traumatología señalan oportunidades crecientes, especialmente para agujas con ingeniería de seguridad que satisfacen las directrices de prevención de lesiones de la Organización Mundial de la Salud.

Panorama Competitivo

El mercado exhibe una fragmentación moderada. Becton Dickinson, Terumo y Cardinal Health aprovechan cada uno su escala de fabricación global y sus carteras integrales que abarcan jeringas, tubos y accesorios de seguridad, lo que permite la contratación en paquete con grandes redes hospitalarias. La renovación continua de productos —como los tubos de microrecolección preanalítica de BD adaptados para espectrometría de masas— protege la participación de mercado.

Los nuevos participantes disruptivos se concentran en soluciones centradas en el paciente. El robot con marcado CE de Vitestro reduce la variabilidad del procedimiento y apunta a las estaciones de extracción ambulatoria donde la disponibilidad de flebotomistas es limitada. Tasso y Drawbridge Health comercializan kits de microagujas indoloras para la parte superior del brazo que se integran con paneles de pruebas moleculares por correo, abriendo un canal de ingresos directo al consumidor. Las asociaciones se multiplican: BD inyectó capital en Babson Diagnostics para comercializar los servicios de extracción en la yema del dedo MiniDraw dentro de cadenas minoristas, acelerando el alcance omnicanal.

Los registros de propiedad intelectual aumentan a medida que los competidores exploran agujas con nanorecubrimiento que reducen la fuerza de inserción y la espectroscopía de terahercios para la cuantificación de hemoglobina en tiempo real. Los actores establecidos mitigan el riesgo de disrupción codesarrollando plataformas con empresas emergentes o adquiriendo propiedad intelectual especializada. El conocimiento regulatorio y la fortaleza de distribución siguen siendo decisivos, pero la línea entre el dispositivo de recolección y la interfaz de diagnóstico continúa difuminándose, lo que obliga a las empresas a ampliar sus competencias mucho más allá de los consumibles tradicionales.

Líderes del Sector de Recolección de Sangre

Cardinal Health

Becton Dickinson and Company

Haemonetics Corporation

Medline Industries LP

Greiner Bio-One International GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: BD y Babson Diagnostics publicaron datos que confirman que la precisión capilar de MiniDraw coincide con las extracciones venosas en paneles completos.

- Marzo de 2025: Tasso se asoció con SNBL para ofrecer servicios de recolección de sangre en el hogar en todo Japón, ampliando su presencia en Asia-Pacífico.

- Diciembre de 2024: BD y Babson iniciaron el despliegue comercial de la plataforma combinada de pruebas en la yema del dedo MiniDraw-BetterWay para proveedores de salud en Estados Unidos.

- Octubre de 2024: Babson obtuvo una inyección estratégica de capital de BD para acelerar el despliegue minorista de cabinas de pruebas en la yema del dedo.

- Agosto de 2024: Vitestro obtuvo el marcado CE para su sistema robótico de extracción de sangre, habilitando las ventas comerciales en toda Europa.

Alcance del Informe del Mercado Global de Recolección de Sangre

Según el alcance del informe, la recolección de especímenes de sangre es un procedimiento de rutina realizado para obtener sangre para diversas pruebas de laboratorio. La sangre puede recolectarse de dispositivos de acceso venoso y ocasionalmente mediante punción en el dedo. Sin embargo, se obtiene con mayor frecuencia mediante una punción de vena periférica denominada venipuntura.

El mercado de recolección de sangre está segmentado por producto, aplicación, usuario final y geografía. Por producto, el mercado se segmenta en agujas y jeringas, tubos, lancetas, bolsas de sangre y otros productos. Por aplicación, el mercado se segmenta en diagnóstico y tratamiento. Por usuario final, el mercado se segmenta en hospitales y centros de diagnóstico, bancos de sangre y otros usuarios finales. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Agujas y Jeringas |

| Agujas de Seguridad |

| Tubos (Vacutainer, EDTA, Suero, Gel, Etc.) |

| Lancetas y Dispositivos Capilares |

| Bolsas de Sangre (Recolección y Transferencia) |

| Otros Productos |

| Manual |

| Automatizado |

| Diagnóstico |

| Terapéutica / Transfusión |

| Hospitales y Centros de Diagnóstico |

| Bancos de Sangre |

| Entornos de Punto de Atención y Atención Domiciliaria |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Agujas y Jeringas | |

| Agujas de Seguridad | ||

| Tubos (Vacutainer, EDTA, Suero, Gel, Etc.) | ||

| Lancetas y Dispositivos Capilares | ||

| Bolsas de Sangre (Recolección y Transferencia) | ||

| Otros Productos | ||

| Por Método de Recolección | Manual | |

| Automatizado | ||

| Por Aplicación | Diagnóstico | |

| Terapéutica / Transfusión | ||

| Por Usuario Final | Hospitales y Centros de Diagnóstico | |

| Bancos de Sangre | ||

| Entornos de Punto de Atención y Atención Domiciliaria | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de recolección de sangre?

El sector generó USD 8,72 mil millones en 2026 y está en camino de alcanzar USD 11,55 mil millones en 2031.

¿Qué segmento de producto crece más rápidamente?

Los tubos avanzan a una CAGR del 7,29% gracias a los protocolos de diagnóstico especializados que requieren vacutainers específicos con aditivos.

¿Por qué los sistemas automatizados de recolección de sangre están ganando terreno?

La escasez de mano de obra y la necesidad de un muestreo estandarizado y de alto rendimiento impulsan una CAGR del 8,43% para las plataformas automatizadas hasta 2031.

¿Qué región tiene la previsión de expansión más rápida?

Asia-Pacífico crecerá a una CAGR del 6,19%, impulsada por las mejoras en infraestructura sanitaria y los programas de gestión de enfermedades crónicas.

¿Cómo influyen las regulaciones de seguridad en la adopción de dispositivos?

Los mandatos alineados con la Administración de Seguridad y Salud Ocupacional y las directrices actualizadas de la Administración de Alimentos y Medicamentos para donantes están acelerando la sustitución de agujas convencionales por dispositivos con ingeniería de seguridad y de circuito cerrado.

Última actualización de la página el: