Tamaño y Participación del Mercado de Pruebas Hereditarias

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

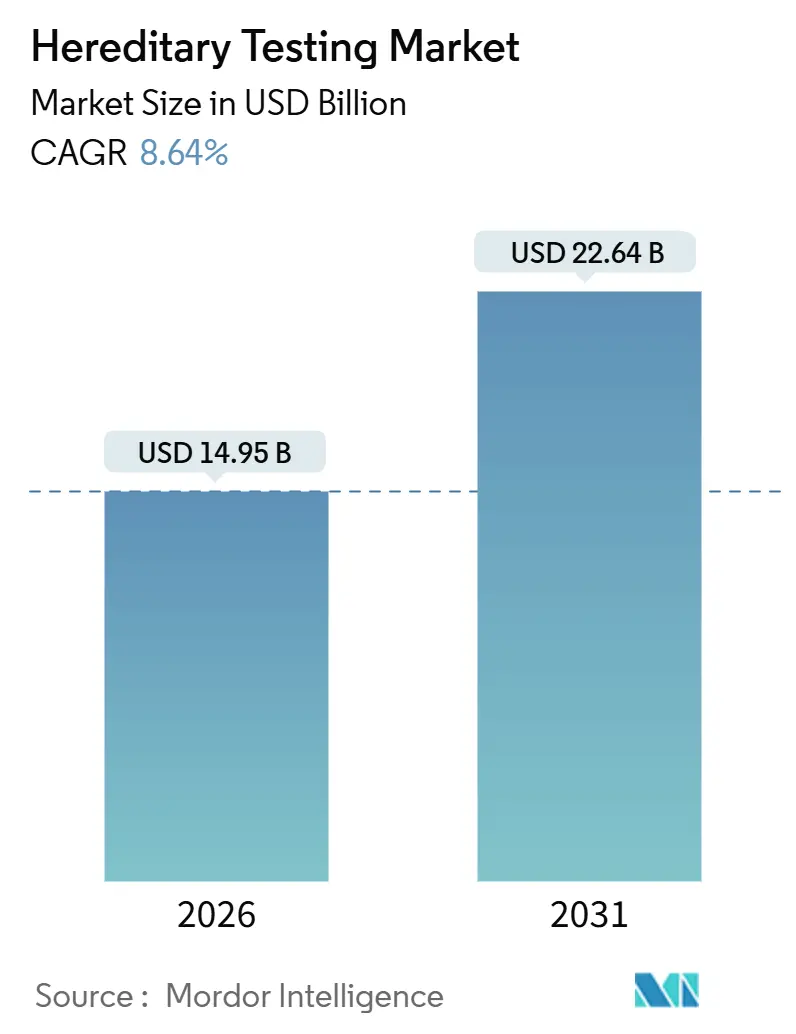

| Tamaño del Mercado (2026) | 14.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.64% CAGR |

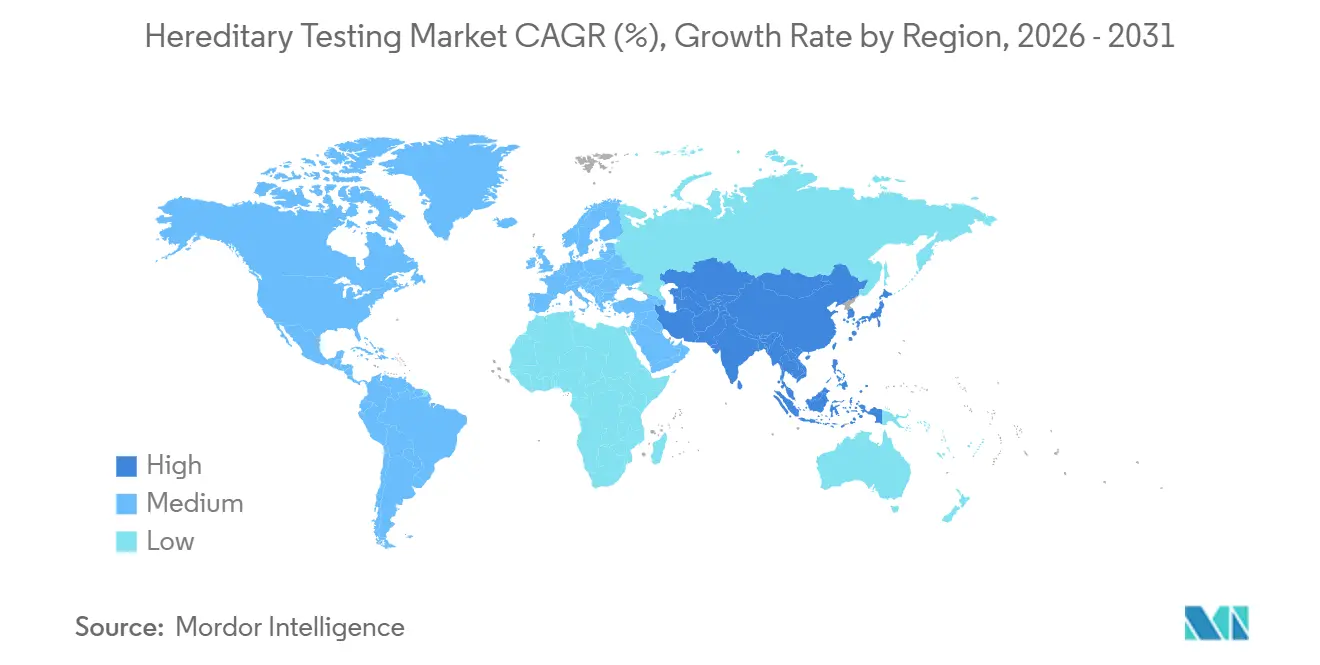

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

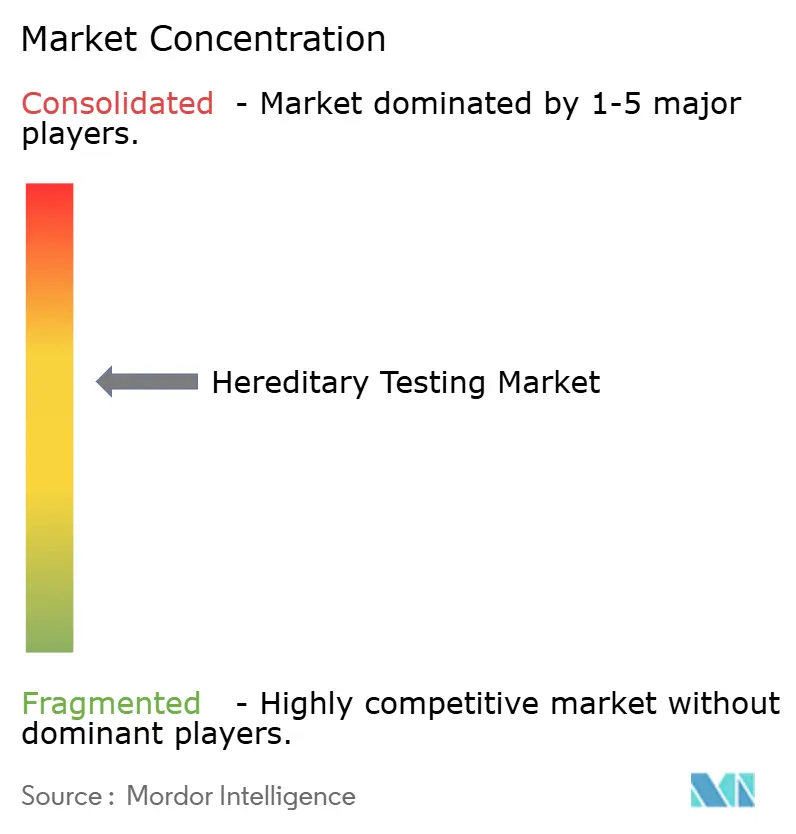

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas Hereditarias por Mordor Intelligence

El tamaño del Mercado de Pruebas Hereditarias se estima en USD 14,95 mil millones en 2026, y se espera que alcance USD 22,64 mil millones en 2031, a una CAGR del 8,64% durante el período de pronóstico (2026-2031).

Este patrón de crecimiento posiciona al mercado de pruebas hereditarias en el centro de una transición desde el diagnóstico episódico hacia la genómica proactiva, donde la política de los pagadores, los mandatos de las guías clínicas y la reducción de los costos de secuenciación convergen para ampliar los volúmenes de pruebas. Las continuas reducciones en el costo por genoma, una cobertura más amplia de los paneles multigénicos y la interpretación de variantes mejorada por inteligencia artificial están reformando colectivamente la economía de los laboratorios. Al mismo tiempo, el mercado de pruebas hereditarias se beneficia de programas a escala poblacional que añaden cientos de miles de exomas cada año, creando ciclos de datos virtuosos que alimentan el descubrimiento y la reclasificación. La intensidad competitiva está aumentando a medida que los proveedores de plataformas aprovechan los contratos de alquiler de reactivos, mientras que los laboratorios de servicios se diferencian a través del tiempo de respuesta y el acceso al asesoramiento genético; sin embargo, ningún actor individual controla más del 15% de los ingresos, lo que mantiene al mercado de pruebas hereditarias estratégicamente atractivo para los nuevos participantes.

Conclusiones Clave del Informe

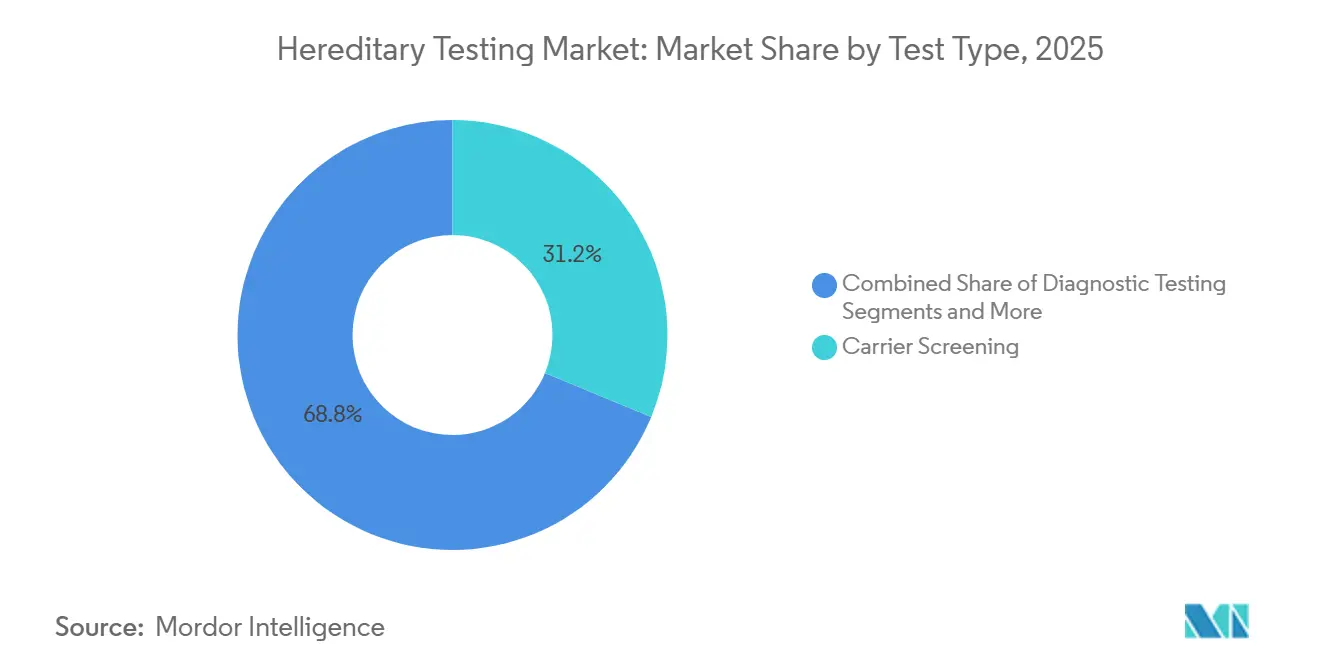

- Por tipo de prueba, la detección de portadores lideró con una participación del 31,22% en el mercado de pruebas hereditarias en 2025, mientras que se proyecta que las pruebas farmacogenómicas se expandirán a una CAGR del 12,56% hasta 2031.

- Por oferta, los servicios de laboratorio e interpretativos representaron el 39,35% del tamaño del mercado de pruebas hereditarias en 2025; el software y las soluciones crecerán más rápido con una CAGR del 12,78% hasta 2031.

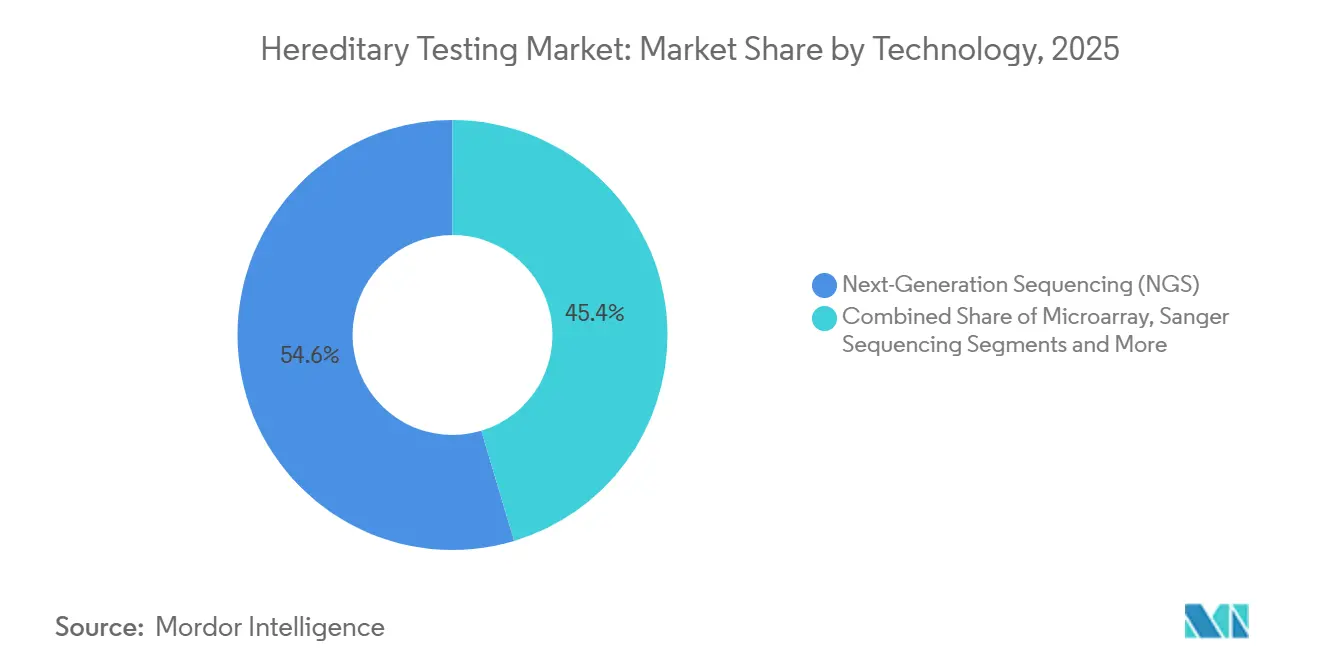

- Por tecnología, la secuenciación de nueva generación capturó el 54,64% de la participación del mercado de pruebas hereditarias en 2025 y avanza a una CAGR del 11,45% hasta 2031.

- Por aplicación, la oncología se mantuvo dominante con el 43,25% de los ingresos de 2025, aunque las pruebas neurológicas registran la CAGR más alta del 10,44% hasta 2031.

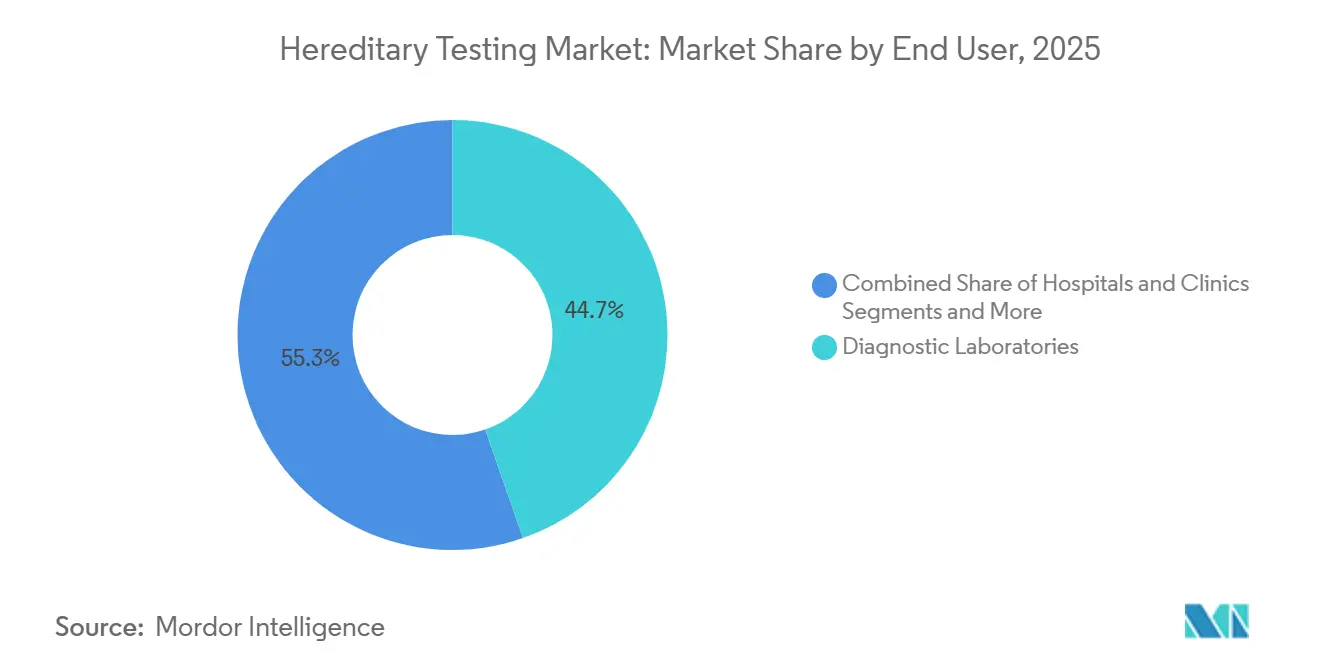

- Por usuario final, los laboratorios de diagnóstico representaron el 44,68% de los ingresos de 2025, mientras que los institutos académicos y de investigación registrarán una CAGR del 10,33% hasta 2031.

- Por geografía, América del Norte mantuvo el 43,25% de los ingresos de 2025; se prevé que Asia-Pacífico crezca a una CAGR del 10,09% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pruebas Hereditarias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Generalizada por Parte de los Pagadores de Programas de Atención Preventiva Basados en Genética | +1.8% | América del Norte, Europa Occidental (ganancias tempranas en Alemania y el Reino Unido) | Mediano plazo (2-4 años) |

| Reducción del Costo por Genoma a partir de la Química de Secuenciación de Nueva Generación y la Bioinformática en la Nube | +1.5% | Global, adopción acelerada en Asia-Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Integración de Paneles Hereditarios en las Guías Clínicas de Oncología | +1.3% | América del Norte, Europa, Australia, América Latina urbana | Mediano plazo (2-4 años) |

| Kits de Venta Directa al Consumidor que Amplían la Conciencia Más Allá de los Grupos de Alto Riesgo | +0.9% | América del Norte, Europa Occidental, Brasil y Corea del Sur emergentes | Largo plazo (≥ 4 años) |

| Curación de Variantes Impulsada por Inteligencia Artificial que Reduce las Tasas de Resultados No Concluyentes | +1.0% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Beneficios de Genómica Poblacional Financiados por Empleadores | +0.7% | América del Norte, proyectos piloto en Singapur y los Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Generalizada por Parte de los Pagadores de Programas de Atención Preventiva Basados en Genética

Las aseguradoras comerciales en los Estados Unidos cubrieron los paneles de cáncer hereditario para el 78% de los miembros elegibles a finales de 2025, frente al 52% en 2023, después de que los modelos actuariales mostraran un ahorro promedio de USD 180.000 en el ciclo de vida por portador de BRCA que opta por cirugía profiláctica.[1]Deborah Schrag, "Ahorro de Costos de Cirugía Profiláctica entre Portadores de BRCA," Journal of Clinical Oncology, ascopubs.org La cobertura se amplió nuevamente a principios de 2026 cuando Medicare eliminó las barreras de autorización previa para las pruebas de cáncer hereditario multigénicas, desbloqueando una cohorte de anticoagulación de 8 millones de miembros y elevando los volúmenes generales del mercado de pruebas hereditarias. El reembolso europeo sigue con 18 meses de retraso; el sistema estatutario de Alemania redujo su umbral de riesgo de BRCA al 10% a finales de 2025, duplicando efectivamente la población elegible para la prueba. Los grandes empleadores estadounidenses están agrupando ahora las pruebas de detección de portadores, farmacogenómicas y de riesgo poligénico en los beneficios anuales de bienestar adoptados por el 12% de las empresas del Fortune 500, lo que señala una demanda duradera más allá de las clínicas especializadas. En conjunto, estas acciones elevan la utilización de referencia y anclan el mercado de pruebas hereditarias en la atención preventiva convencional.[2]Seema Verma, "Medicare Amplía la Cobertura para Paneles de Cáncer Hereditario," Centros de Servicios de Medicare y Medicaid, cms.gov

Reducción del Costo por Genoma a partir de la Química de Secuenciación de Nueva Generación y la Bioinformática en la Nube

El NovaSeq X de Illumina alcanzó USD 200 por genoma a principios de 2026, una caída del 60% respecto a la plataforma insignia anterior, mientras que el PromethION 2 Solo de sobremesa de Oxford Nanopore ofrece genomas completos por menos de USD 300, lo que permite a los laboratorios de nivel medio incorporar la secuenciación internamente. Los flujos de trabajo en la nube de Amazon y Google redujeron el costo de cómputo en un 40% entre 2024 y 2026 mediante arquitecturas sin servidor, llevando el precio integral de los paneles hereditarios por debajo del umbral de USD 1.000 que la mayoría de los pagadores consideran rentable. El Genexus de Thermo Fisher elimina las transferencias entre la preparación de bibliotecas y la secuenciación, reduciendo el costo de mano de obra en un 30%. El DNBSEQ-T20 de BGI ya logra USD 165 por exoma en China, alineándose con los calendarios de reembolso nacionales. Estas reducciones de costos convergentes aumentan los márgenes incluso cuando los precios de venta promedio caen, sosteniendo la inversión en toda la industria de pruebas hereditarias.

Integración de Paneles Hereditarios en las Guías Clínicas de Oncología

La actualización de enero de 2026 de la NCCN exige pruebas multigénicas de línea germinal para cada caso de cáncer de ovario epitelial, independientemente de los antecedentes familiares, ampliando el grupo elegible en los Estados Unidos en un 35%.[3]William Daly, "La NCCN Amplía las Pruebas de Línea Germinal para el Cáncer de Ovario," Red Nacional Integral del Cáncer, nccn.org La opinión de 2025 de la ASCO exige pruebas de BRCA1/2 y PALB2 antes de iniciar inhibidores de PARP para el cáncer de próstata metastásico, creando un requisito de tiempo de respuesta de 14 días que favorece a los laboratorios de alto rendimiento. La ESMO extendió el cribado del síndrome de Lynch a los cánceres colorrectales diagnosticados antes de los 70 años. A medida que el cumplimiento de las guías clínicas se vincula directamente a las aprobaciones de terapias, los laboratorios experimentan volúmenes de entrada más predecibles, lo que fortalece la visibilidad de los ingresos del mercado de pruebas hereditarias.

Kits de Venta Directa al Consumidor que Amplían la Conciencia Más Allá de los Grupos de Alto Riesgo

23andMe añadió 2,3 millones de clientes en 2025 a través de un kit de Salud + Ascendencia por USD 229 que reporta resultados de portadores sin órdenes médicas. Color Health subvencionó paneles hereditarios para 450.000 empleados a través de acuerdos de bienestar corporativo, mientras que el portal de consumidores de Invitae contribuyó con USD 42 millones, el 11% de las ventas de 2025, demostrando la disposición a pagar de forma particular cuando los precios se mantienen por debajo de USD 250. La guía actualizada de la FDA de 2025 legitimó las pruebas farmacogenómicas de venta directa al consumidor, siempre que los resultados sean confirmados en laboratorios con certificación CLIA, ampliando la alfabetización genómica pública que en última instancia canaliza a los pacientes hacia los flujos de trabajo de confirmación clínica y amplía el mercado de pruebas hereditarias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso Limitado Fuera de Oncología y Enfermedades Raras | -1.2% | América Latina, Sudeste Asiático, partes de Europa | Mediano plazo (2-4 años) |

| Escasez de Consejeros Genéticos Certificados que Retrasan la Solicitud de Pruebas | -0.8% | América del Norte, Europa, brechas graves en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Legislación de Privacidad de Datos que Clasifica la Genómica como de Alto Riesgo | -0.6% | Europa, con repercusiones en Canadá y Australia | Corto plazo (≤ 2 años) |

| Marañas de Patentes en torno a los Paneles Multigénicos que Obstaculizan a los Nuevos Participantes | -0.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Limitado Fuera de Oncología y Enfermedades Raras

Medicare y la mayoría de los pagadores estadounidenses aún restringen los paneles cardiovasculares hereditarios a pacientes con antecedentes familiares documentados, excluyendo al 60% de los casos de hipercolesterolemia familiar que se presentan de forma asintomática. Las aseguradoras europeas aún no cubren las pruebas farmacogenómicas para antidepresivos, a pesar de que los estudios aleatorizados muestran un 30% menos de fracasos terapéuticos. Los sistemas públicos latinoamericanos reembolsan menos de 10 pruebas hereditarias, lo que eleva los costos de los paneles multigénicos por encima del ingreso mensual mediano. Estas brechas confinan el mercado de pruebas hereditarias a indicaciones de nicho y retrasan una integración más amplia en las enfermedades crónicas.

Escasez de Consejeros Genéticos Certificados que Retrasan la Solicitud de Pruebas

Solo 5.800 consejeros certificados por la junta atendían a todos los Estados Unidos a mediados de 2025, creciendo a un 6% anual mientras los volúmenes de pruebas aumentan un 15%. Alemania y Francia combinadas emplean menos de 400 consejeros, lo que genera esperas de 8 a 12 semanas que desalientan las órdenes médicas. Las plataformas de teleconsejería aumentaron la capacidad en un tercio en 2025, aunque las normas de licencias estatales y las reglas transfronterizas fragmentan la oferta, limitando la velocidad del mercado de pruebas hereditarias incluso cuando existe reembolso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: La Farmacogenómica Supera al Cribado Reproductivo

La detección de portadores representó el 31,22% de los ingresos en 2025 a medida que los paneles ampliados alcanzaron a más grupos étnicos, mientras que se prevé que las pruebas farmacogenómicas crezcan a una CAGR del 12,56% hasta 2031. La farmacogenómica se beneficia de 28 nuevas guías del CPIC y de los mandatos de etiquetado de la FDA sobre siete medicamentos oncológicos, convirtiendo las pruebas opcionales en requisitos previos a la terapia. Las pruebas diagnósticas capturaron el 28% de los ingresos de 2025, ancladas en trastornos metabólicos y neurológicos raros que arrojan más del 35% de diagnósticos mediante secuenciación de exoma. Las pruebas predictivas avanzan hacia la neurodegeneración a medida que comienzan los ensayos de modificación de la enfermedad. Los programas prenatales y neonatales representaron el 18%, impulsados por el cribado no invasivo que detecta microdeleciones de hasta 7 Mb con una sensibilidad del 99%. Se proyecta que los paneles farmacogenómicos crezcan a una CAGR del 12,56%, lo que subraya el cambio de la evaluación de riesgo puntual a la orientación terapéutica de por vida. La detección de portadores enfrenta vientos en contra por la disminución de las tasas de fertilidad, aunque sigue siendo esencial en los programas prematrimoniales de Oriente Medio.

La trayectoria de la farmacogenómica se ve reforzada por el programa PREDICT de Vanderbilt, que genotipa preventivamente a los pacientes quirúrgicos y evitó 340 eventos adversos a medicamentos en 2025, destacando el valor clínico más allá de la oncología. El Programa del Millón de Veteranos de la Administración de Veteranos genotipará a 950.000 participantes, añadiendo diversidad racial a las bases de datos de interacciones gen-fármaco y acelerando la validación de variantes para el mercado de pruebas hereditarias. Mientras tanto, la caída de las tasas de natalidad limita los volúmenes de detección de portadores en los países de altos ingresos, y los rendimientos diagnósticos del exoma se estabilizan tras la primera prueba, desplazando el impulso del crecimiento claramente hacia la farmacogenómica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Oferta: El Software Gana Terreno a Medida que la Interpretación se Convierte en el Cuello de Botella

Los servicios de laboratorio e interpretativos generaron el 39,35% de los ingresos de 2025, pero el software y las soluciones están previstos para una CAGR del 12,78% hasta 2031 a medida que se acelera la adopción de plataformas de inteligencia artificial. Los kits de prueba y consumibles mantuvieron una participación estable del 32%, con el KAPA HyperPlus de Roche ganando el 18% de esa subcategoría al habilitar flujos de trabajo de ADN libre de células de baja entrada. Los instrumentos de secuenciación tienen un ciclo de capital promedio de seis años, lo que impulsa a los proveedores hacia acuerdos de alquiler de reactivos que aseguran ingresos recurrentes. Se espera que las soluciones de software crezcan a medida que los laboratorios integren la curación automatizada directamente en los registros médicos electrónicos. El QCI Interpret de Qiagen amplió su base instalada a 240 laboratorios en 2025 y redujo el tiempo de revisión de los consejeros en un 40%, evidenciando la demanda de eficiencia interpretativa.

La interpretación, no la secuenciación, dicta ahora el tiempo de respuesta. El NovaSeq X y el PromethION convierten los datos brutos en una materia prima, por lo que la diferenciación se desplaza hacia la precisión en la identificación de variantes y la legibilidad de los informes, lo que lleva a los laboratorios a licenciar software en la nube en lugar de ampliar la capacidad del laboratorio húmedo. Los instrumentos enfrentan ventas irregulares; por ello, los proveedores los agrupan con consumibles o licencias de análisis para estabilizar los ingresos. Mientras tanto, los protocolos de preparación de bibliotecas de código abierto presionan los precios de los reactivos, convirtiendo el software y los servicios de asesoramiento en los nuevos centros de beneficio de la industria de pruebas hereditarias.

Por Tecnología: La Secuenciación de Nueva Generación Domina pero Enfrenta Competencia en Nichos

La secuenciación de nueva generación representó el 54,64% de los ingresos tecnológicos de 2025 y registrará una CAGR del 11,45% hasta 2031, respaldada por avances en química que eliminan la mayoría de las confirmaciones por secuenciación Sanger. La PCR tiene una pequeña participación en los ensayos de un solo gen y farmacogenómicos que requieren resultados en menos de 24 horas. Los microarrays se utilizan para evaluaciones de retraso del desarrollo, aunque su uso prenatal está disminuyendo a medida que se expande el cribado prenatal no invasivo. El nicho de la secuenciación Sanger está vinculado a los expedientes regulatorios y a la confirmación de regiones difíciles. Las plataformas de lectura larga de Oxford Nanopore y PacBio están ganando terreno en el análisis de variantes estructurales para condiciones como el síndrome del X frágil, aunque siguen con capacidad limitada para paneles de rutina.

Las tasas de error de la secuenciación de nueva generación en regiones de homopolímeros cayeron un orden de magnitud en 2025, lo que permite a los laboratorios prescindir de la confirmación por secuenciación Sanger en la mayoría de los contextos y acortar los informes en dos días. La ventaja de la PCR en velocidad apoya la farmacogenómica hospitalaria; el Spartan Cube devuelve genotipos de CYP2C19 en 60 minutos, mientras que los microarrays corren el riesgo de quedar obsoletos si la secuenciación del genoma completo logra reembolso. Los flujos de trabajo híbridos que combinan el descubrimiento por secuenciación de nueva generación con la confirmación por PCR optimizan el costo y la precisión, y su adopción apoya el crecimiento de dos dígitos sostenido del mercado de pruebas hereditarias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Pruebas Neurológicas Emergen de la Sombra de la Oncología

La oncología representó el 43,25% de los ingresos de 2025, aunque los paneles neurológicos se expandirán a una CAGR del 10,44% hasta 2031 a medida que la farmacogenómica para la epilepsia y la psiquiatría obtiene reembolso. Los paneles cardiovasculares capturaron el 18%, pero enfrentan sustitutos de diagnóstico clínico; los trastornos metabólicos mantuvieron el 12% impulsados por el cribado neonatal. Las puntuaciones de riesgo poligénico para la enfermedad de Alzheimer, validadas en 2025 para quintuplicar el riesgo de demencia entre los perfiles del decil superior, podrían desbloquear la demanda de pruebas preventivas una vez que los medicamentos modificadores de la enfermedad demuestren su eficacia. El crecimiento en oncología está pasando de las pruebas exclusivamente de línea germinal a la secuenciación integrada tumor-normal, aumentando la complejidad de las muestras e incrementando la demanda de software. Los avances neurológicos, como el panel de 170 genes para epilepsia de Invitae que demuestra un rendimiento diagnóstico del 25%, subrayan nuevos casos de uso que empujan al mercado de pruebas hereditarias hacia las esferas de gestión de enfermedades crónicas.

Por Usuario Final: Los Institutos Académicos Impulsan los Ciclos de Innovación

Los laboratorios de diagnóstico mantuvieron el 44,68% de los ingresos de 2025 gracias a los contratos con pagadores y la escala de rendimiento, pero los institutos académicos y de investigación registrarán una CAGR del 10,33% hasta 2031 a medida que impulsan cohortes de genómica poblacional como el programa All of US y el UK Biobank. Los hospitales y clínicas mantienen una participación del 30%, con las limitaciones de capital que llevan a la mayoría de los hospitales comunitarios a externalizar los paneles hereditarios. Los centros académicos actúan como bancos de prueba tecnológicos; el Broad Institute adoptó el PacBio Revio para estudios de variantes estructurales en autismo en 2025, y luego los laboratorios comerciales traducen los hallazgos en paneles clínicos de mayor rendimiento 18 meses después. Esta simbiosis garantiza un flujo continuo de muestras, reforzando el canal de innovación del mercado de pruebas hereditarias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 43,25% de los ingresos de 2025, impulsada por una amplia cobertura de seguros y una fuerza laboral de consejería madura. La heterogeneidad del reembolso en Europa impulsó las pruebas transfronterizas hacia Alemania y Austria. Se proyecta que Asia-Pacífico crezca a una CAGR del 10,09% hasta 2031, liderada por el mandato de China de cribar 29 trastornos en todos los recién nacidos a partir de enero de 2026, lo que equivale a 10 millones de nacimientos anuales. La expansión de MedGenome Labs Ltd. hacia las ciudades de nivel 2 en India y el reembolso de Japón para el genotipado de CYP2C19 ilustran el impulso regional. Se espera que el tamaño del mercado de pruebas hereditarias en Asia-Pacífico supere al de Europa en 2030 a medida que los programas a escala poblacional aprovechan la caída de los costos por genoma.

Oriente Medio y África están concentrados en el cribado prematrimonial del Golfo. América del Sur está moderada por la volatilidad cambiaria; la depreciación real del 12% de Brasil en 2025 elevó los costos de los reactivos, frenando la adopción. A medida que Corea del Sur permite las pruebas genéticas de bienestar de venta directa al consumidor y Dubái financia la secuenciación del genoma nacional, los vientos de cola regionales diversifican la base de ingresos de la industria de pruebas hereditarias. Sin embargo, la escasez de consejeros y el reembolso fragmentado siguen siendo restricciones universales.

Panorama Competitivo

El mercado de pruebas hereditarias sigue siendo moderadamente fragmentado. El modelo de alquiler de reactivos de Illumina asegura el 52% de los sistemas NovaSeq instalados, generando ingresos de consumibles similares a una anualidad. El flujo de trabajo vertical de Thermo Fisher vende instrumentos, reactivos e informática en la nube como un paquete atractivo para los laboratorios hospitalarios que buscan control interno. Roche aprovecha Foundation Medicine para integrar las pruebas oncológicas de línea germinal y somática, consolidando las relaciones hospitalarias. Natera e Invitae compiten en la experiencia del paciente a través de portales en línea y asesoramiento incluido.

Los disruptores intensifican la rivalidad: el secuenciador portátil MinION de Oxford Nanopore abre mercados con recursos limitados, Element Biosciences reduce los costos de reactivos en un 30%, y Blueprint Genetics ofrece paneles de subespecialidad con rendimientos diagnósticos superiores al 40%. La consolidación continúa; Eurofins adquirió tres laboratorios de genética europeos en 2025, y LabCorp integró los activos de Invitae tras la reestructuración en 2024. Los litigios de patentes dan forma a la estrategia: los acuerdos de licencias cruzadas incluyen cláusulas de no competencia geográfica, y la revocación por parte de la Oficina Europea de Patentes de la patente de agrupamiento de Illumina amplía las opciones de secuenciación en Europa.

Las barreras residen en la acreditación; el cumplimiento de las normas CAP, CLIA e ISO 15189 exige sistemas de calidad robustos que pocas empresas emergentes pueden costear. A medida que los algoritmos obtienen reconocimiento regulatorio, las ventajas competitivas se desplazan del hardware hacia el software interpretativo y las bases de datos de variantes propietarias, reforzando la bifurcación del mercado de pruebas hereditarias en cadenas de valor de plataforma y servicio.

Líderes de la Industria de Pruebas Hereditarias

Illumina, Inc.

Myriad Genetics, Inc.

Thermo Fisher Scientific Inc.

Natera, Inc.

F. Hoffmann-La Roche Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Oxford Nanopore Technologies lanzó un Panel de Cáncer Hereditario de 258 genes para ampliar las pruebas de riesgo de cáncer hereditario.

- Mayo de 2025: Guardant Health introdujo la prueba Guardant Hereditary Cancer, añadiendo el perfil de riesgo de línea germinal a su cartera.

- Febrero de 2025: Foundation Medicine anunció FoundationOne Germline y FoundationOne Germline More a través de una asociación con Fulgent Genetics para el cribado de cáncer hereditario.

Alcance del Informe Global del Mercado de Pruebas Hereditarias

Las pruebas hereditarias son el análisis médico del ADN, los cromosomas o las proteínas para detectar mutaciones que pueden causar o aumentar el riesgo de condiciones o enfermedades genéticas como el cáncer, o para determinar la probabilidad de transmitir un trastorno a la descendencia. Este proceso orienta las decisiones médicas, el tratamiento y la planificación familiar mediante la identificación de patrones hereditarios a través del examen del material genético de muestras como sangre o saliva.

El Informe del Mercado de Pruebas Hereditarias está Segmentado por Tipo de Prueba, Oferta, Tecnología, Aplicación, Usuario Final y Geografía. Por Tipo de Prueba, el mercado está segmentado en Pruebas Diagnósticas, Pruebas Predictivas y Presintomáticas, Detección de Portadores, Pruebas Prenatales y Neonatales, y Pruebas Farmacogenómicas. Por Oferta, el mercado está segmentado en Kits de Prueba y Consumibles, Instrumentos/Plataformas de Secuenciación, Servicios de Laboratorio e Interpretativos, y Software y Soluciones. Por Tecnología, el mercado está segmentado en Secuenciación de Nueva Generación, Basada en PCR, Microarray y Sanger. Por Aplicación, el mercado está segmentado en Oncología, Cardiovascular, Neurológico, Metabólico y Otros. Por Usuario Final, el mercado está segmentado en Hospitales y Clínicas, Laboratorios de Diagnóstico, Institutos Académicos y de Investigación, y Otros. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Pruebas Diagnósticas |

| Pruebas Predictivas y Presintomáticas |

| Detección de Portadores |

| Pruebas Prenatales y Neonatales |

| Pruebas Farmacogenómicas |

| Kits de Prueba y Consumibles |

| Instrumentos / Plataformas de Secuenciación |

| Servicios de Laboratorio e Interpretativos |

| Software y Soluciones |

| Secuenciación de Nueva Generación (NGS) |

| Pruebas Basadas en PCR |

| Microarray |

| Secuenciación Sanger |

| Oncología |

| Trastornos Cardiovasculares |

| Trastornos Neurológicos |

| Trastornos Metabólicos |

| Otros |

| Hospitales y Clínicas |

| Laboratorios de Diagnóstico |

| Institutos Académicos y de Investigación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Prueba | Pruebas Diagnósticas | |

| Pruebas Predictivas y Presintomáticas | ||

| Detección de Portadores | ||

| Pruebas Prenatales y Neonatales | ||

| Pruebas Farmacogenómicas | ||

| Por Oferta | Kits de Prueba y Consumibles | |

| Instrumentos / Plataformas de Secuenciación | ||

| Servicios de Laboratorio e Interpretativos | ||

| Software y Soluciones | ||

| Por Tecnología | Secuenciación de Nueva Generación (NGS) | |

| Pruebas Basadas en PCR | ||

| Microarray | ||

| Secuenciación Sanger | ||

| Por Aplicación | Oncología | |

| Trastornos Cardiovasculares | ||

| Trastornos Neurológicos | ||

| Trastornos Metabólicos | ||

| Otros | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Laboratorios de Diagnóstico | ||

| Institutos Académicos y de Investigación | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pruebas hereditarias y su crecimiento esperado hasta 2031?

El mercado está valorado en USD 14,95 mil millones en 2026 y se proyecta que alcance USD 22,64 mil millones en 2031, reflejando una CAGR del 8,64%.

¿Qué tipo de prueba está creciendo más rápido dentro de las pruebas hereditarias?

Los paneles farmacogenómicos están creciendo más rápido, registrando una CAGR del 12,56% hasta 2031 a medida que se amplía la cobertura de los pagadores y los mandatos de etiquetado de la FDA.

¿Cuánto de los ingresos de 2025 generó la secuenciación de nueva generación?

La secuenciación de nueva generación contribuyó con el 54,64% de los ingresos de 2025, convirtiéndola en la plataforma tecnológica dominante.

¿Por qué Asia-Pacífico es una región de alto crecimiento para las pruebas hereditarias?

El mandato de China de cribar 29 trastornos neonatales, el sector de diagnóstico privado en expansión de India y el reembolso de Japón para la farmacogenómica impulsan conjuntamente un pronóstico de CAGR del 10,09%.

¿Qué empresas lideran actualmente las ventas de instrumentos y reactivos?

Illumina, Thermo Fisher Scientific y Roche son los principales proveedores de plataformas, con los contratos de alquiler de reactivos de Illumina asegurando ingresos recurrentes de consumibles.

¿Qué está limitando la adopción de pruebas fuera de la oncología?

El reembolso limitado, la escasez de consejeros y las regulaciones de privacidad son las principales restricciones que suprimen la demanda en las aplicaciones cardiovasculares, psiquiátricas y metabólicas.

Última actualización de la página el: