Tamaño y Participación del Mercado de Diagnósticos para Transfusión de Sangre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnósticos para Transfusión de Sangre por Mordor Intelligence

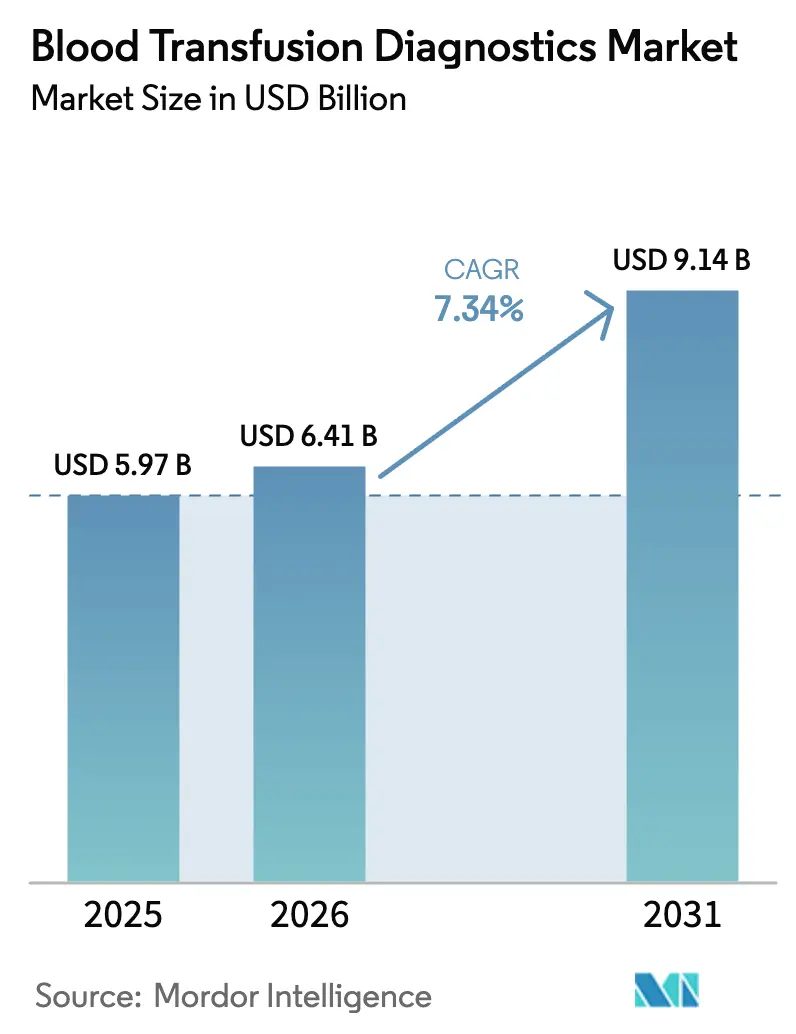

El tamaño del mercado de diagnósticos para transfusión de sangre en 2026 se estima en USD 6,41 mil millones, creciendo desde el valor de 2025 de USD 5,97 mil millones con proyecciones para 2031 que muestran USD 9,14 mil millones, creciendo a una CAGR del 7,34% durante 2026-2031. El crecimiento refleja la decisión de la Administración de Alimentos y Medicamentos de los Estados Unidos de someter las pruebas desarrolladas en laboratorio a regulaciones completas de dispositivos, el despliegue generalizado de plataformas de pruebas de ácidos nucleicos de alto rendimiento y la expansión de los programas de seguridad del donante al paciente en economías emergentes[1]Administración de Alimentos y Medicamentos de los EE. UU., "Regla Final sobre Pruebas Desarrolladas en Laboratorio," fda.gov. Las mejoras en automatización, inspección de muestras impulsada por inteligencia artificial y dispositivos de sangre capilar en la punta del dedo acortan los tiempos de respuesta, reduciendo las presiones de personal en hospitales y bancos de sangre. Las campañas nacionales de donación en Asia-Pacífico y África, el aumento de los volúmenes quirúrgicos en América del Norte y Europa, y la creciente complejidad de la atención a traumatismos amplían conjuntamente los volúmenes de transfusión de referencia. Simultáneamente, los actores de la industria enfrentan inflación de costos en reactivos y logística, lo que impulsa la consolidación de las compras a través de organizaciones de compras grupales, favoreciendo a los fabricantes que ya operan bajo sistemas de calidad robustos.

Conclusiones Clave del Informe

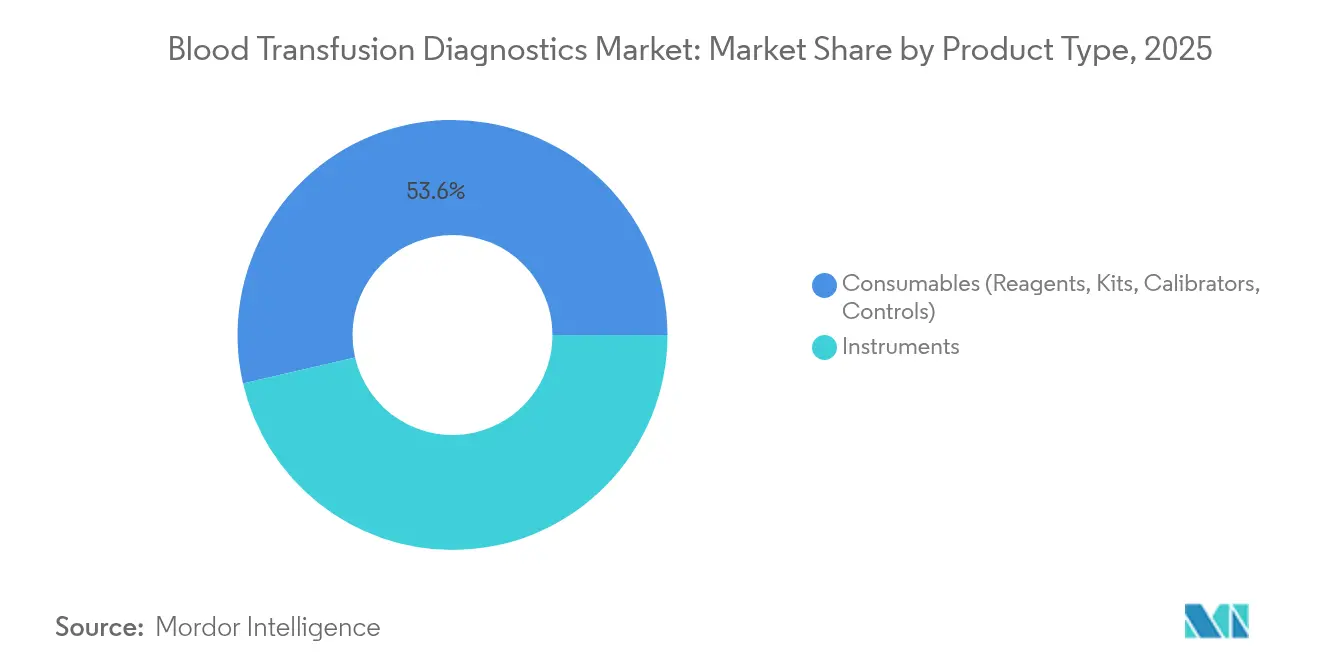

- Por tipo de producto, los consumibles lideraron con una participación de ingresos del 53,62% en 2025, mientras que se proyecta que los instrumentos se expandan a una CAGR del 8,95% hasta 2031.

- Por tecnología, la serología mantuvo el 45,12% de la cuota del mercado de diagnósticos para transfusión de sangre en 2025, mientras que las pruebas de ácidos nucleicos registran la trayectoria más rápida con una CAGR del 8,63% hasta 2031.

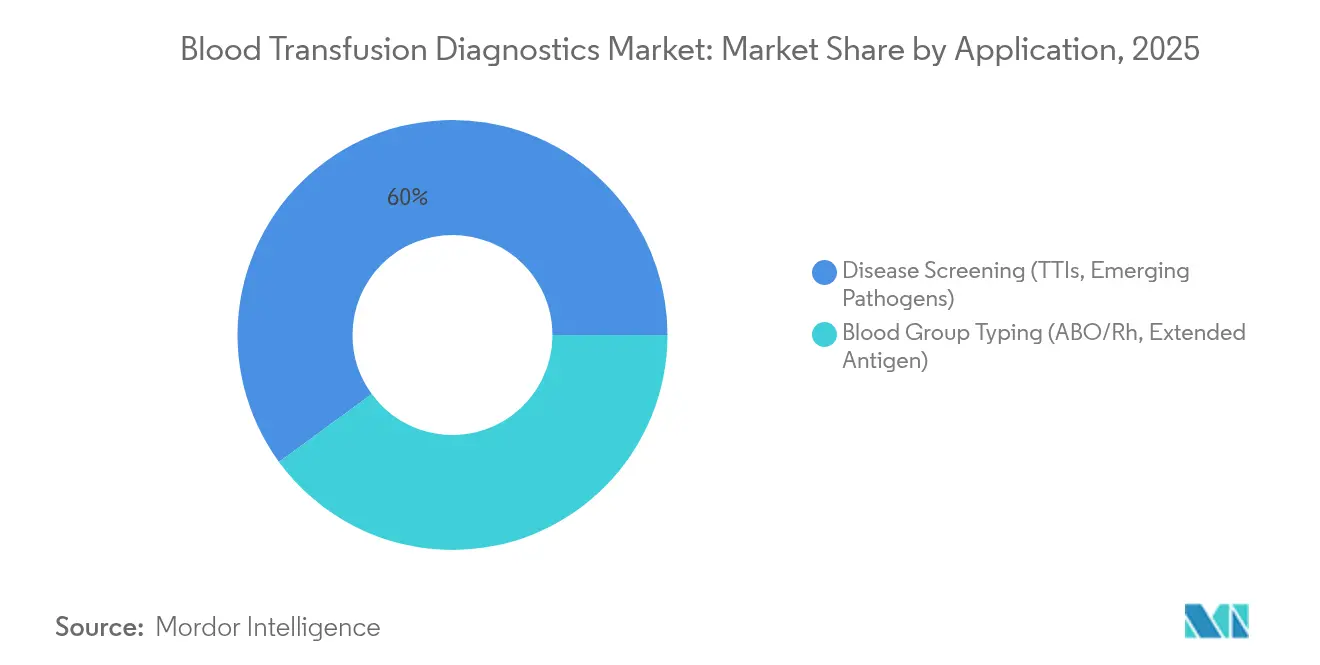

- Por aplicación, el cribado de enfermedades representó el 60,05% del tamaño del mercado de diagnósticos para transfusión de sangre en 2025; la tipificación de grupos sanguíneos avanza a una CAGR del 9,78% hasta 2031.

- Por usuario final, los hospitales comandaron una participación del 46,12% en 2025, aunque los bancos de sangre muestran el mayor crecimiento previsto con una CAGR del 10,14%.

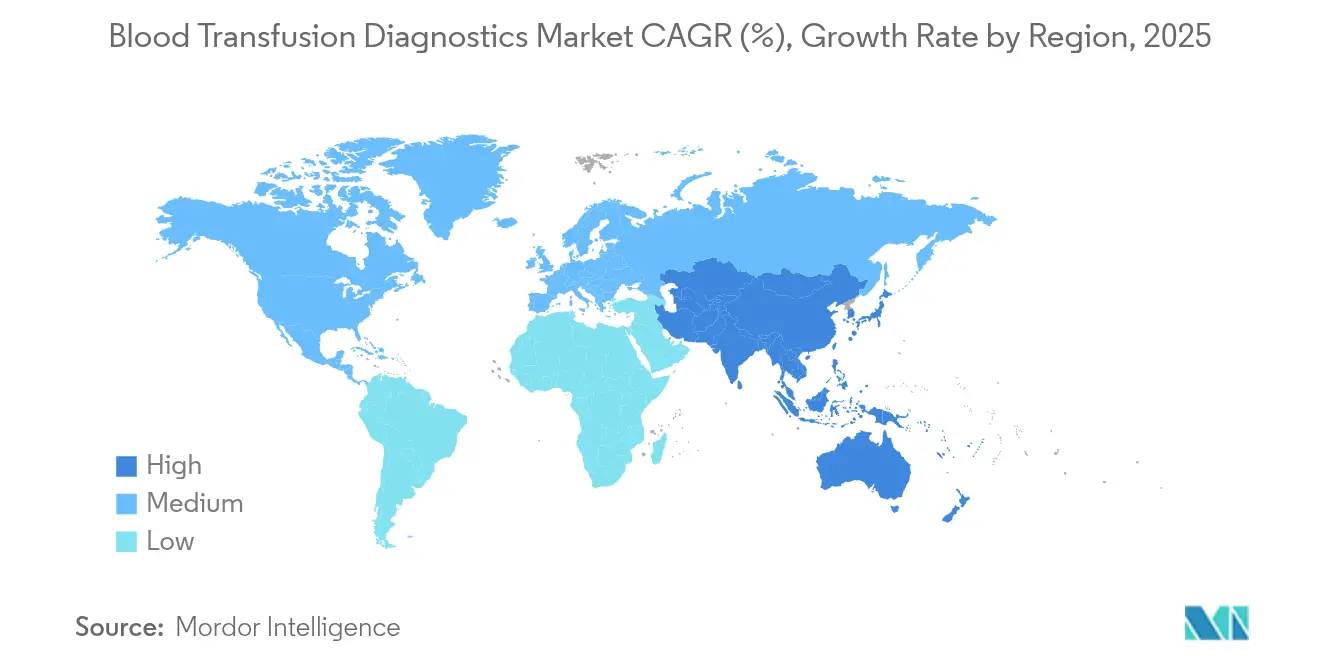

- Por región, América del Norte dominó con una participación del 39,12% en 2025; Asia-Pacífico está en camino de registrar el ascenso más rápido con una CAGR del 8,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Diagnósticos para Transfusión de Sangre*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las donaciones de sangre mundiales y la demanda de transfusiones | +1.8% | Asia-Pacífico y África son los más altos | Mediano plazo (2-4 años) |

| Creciente incidencia de traumatismos y procedimientos quirúrgicos | +1.5% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Avances tecnológicos en diagnósticos para transfusión de sangre | +2.1% | América del Norte y Europa lideran | Corto plazo (≤ 2 años) |

| Integración de pruebas en el punto de atención en bancos de sangre | +1.2% | América del Norte y Europa como adoptantes tempranos | Mediano plazo (2-4 años) |

| Expansión de la infraestructura sanitaria en mercados emergentes | +1.6% | Impulso principal en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de sistemas de información de bancos de sangre basados en la nube | +0.9% | Adopción más rápida en regiones de ingresos altos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento Mundial de las Donaciones de Sangre y la Demanda de Transfusiones

Las campañas de donantes voluntarios y los programas de hemovigilancia estimulan un crecimiento sostenido del mercado de diagnósticos para transfusión de sangre. La Comisión Nacional de Salud de la República Popular China se asocia con organizaciones juveniles para ampliar las donaciones grupales, mientras que el Programa de Hemovigilancia de India capacita a más de 15.000 médicos para mejorar la notificación de eventos adversos[2]Comisión Nacional de Salud de la República Popular China, "Iniciativa de Donación Grupal Juvenil," chinacdc.org. En los Estados Unidos, las competencias universitarias apoyadas por Abbott Laboratories aumentan la conciencia pública, y los kits de reducción de patógenos INTERCEPT de Cerus Corporation protegen los componentes de plaquetas y plasma. Europa continúa solicitando 2 millones de donantes adicionales para reducir la dependencia de las importaciones, lo que subraya los desafíos de suministro a nivel mundial.

Creciente Incidencia de Traumatismos y Procedimientos Quirúrgicos

El mercado de diagnósticos para transfusión de sangre se beneficia de la creciente complejidad de la atención a traumatismos y de mayores cargas de casos quirúrgicos. El Programa de Tarifas de Médicos de Medicare de 2025 reconoce la transfusión prehospitalaria como soporte vital avanzado, aumentando el reembolso para los proveedores de ambulancias que disponen de sangre. Un gran centro académico del Medio Oeste reportó 323 activaciones de transfusión masiva en 2024, un aumento del 7% interanual. Los analizadores de coagulación en el punto de atención ahora guían las decisiones intraoperatorias, y los paneles de aprendizaje automático predicen los aumentos de inventario, reduciendo el desperdicio.

Avances Tecnológicos en Diagnósticos para Transfusión de Sangre

Las plataformas de nueva generación fortalecen el mercado de diagnósticos para transfusión de sangre al acortar las ventanas de diagnóstico. El ensayo cobas Malaria de Roche, la primera prueba molecular de malaria autorizada para el cribado de donantes en los EE. UU., complementa los paneles virales de pruebas de ácidos nucleicos multiplex. La secuenciación metagenómica de Karius detecta más de 1.000 patógenos en una sola muestra, triplicando la detección de infecciones del torrente sanguíneo frente a los métodos de cultivo. Los módulos de aprendizaje profundo integrados en estaciones de trabajo automatizadas mejoran la precisión del reconocimiento de la capa leucocitaria, agilizando la extracción de ácidos nucleicos.

Integración de Pruebas en el Punto de Atención en Bancos de Sangre

Los dispositivos de muestreo capilar en la punta del dedo lanzados por BD y Babson Diagnostics necesitan solo seis gotas de sangre, lo que permite a los no flebotomistas recolectar muestras. La autorización de la FDA de la primera prueba de RNA del virus de la hepatitis C en el punto de atención ofrece resultados confirmatorios en una hora. La adquisición de SpinChip Diagnostics por parte de bioMérieux añade una plataforma de inmunoensayo portátil que produce resultados de calidad de laboratorio en 10 minutos. El analizador de hematología automatizado de Sysmex con modo de banco de sangre cuenta los leucocitos residuales, aumentando la eficiencia en el procesamiento de componentes.

Análisis del Impacto de las Restricciones del Mercado de Diagnósticos para Transfusión de Sangre*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los instrumentos de diagnóstico avanzados | -1.4% | Mayor freno en mercados emergentes | Mediano plazo (2-4 años) |

| Procesos estrictos de aprobación regulatoria | -1.1% | Global, más estrictos en Europa | Largo plazo (≥ 4 años) |

| Disponibilidad limitada de reactivos sanguíneos raros | -0.8% | Concentración de la cadena de suministro mundial | Corto plazo (≤ 2 años) |

| Sistemas fragmentados de trazabilidad de donantes | -0.6% | Principalmente mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Instrumentos de Diagnóstico Avanzados

Los precios de los analizadores de alto rendimiento restringen la adopción en entornos con recursos limitados, lo que supone un reto para una mayor penetración del mercado de diagnósticos para transfusión de sangre. Los reembolsos de ensayos de rutina continúan disminuyendo, obligando a los laboratorios a subsidiar las inversiones en pruebas moleculares. La FDA estima que los costos de cumplimiento anuales ascienden hasta USD 3,56 mil millones a medida que las pruebas desarrolladas en laboratorio pasan a una supervisión completa de dispositivos. Los departamentos ambulatorios de hospitales aún facturan tres veces más por pruebas idénticas que los laboratorios independientes, lo que pone de manifiesto las asimetrías de adquisición[3]Instituto de Costos de Atención Médica, "Informe Nacional de Precios Hospitalarios," healthcostinstitute.org.

Procesos Estrictos de Aprobación Regulatoria

Los períodos de implementación gradual de cuatro años para el cumplimiento del sistema de calidad y el Reglamento de Diagnóstico In Vitro de Europa imponen nuevas cargas de documentación. Los laboratorios de hematología informan que el 75% de sus ensayos internos carecen actualmente de equivalentes con marcado CE, lo que requiere costosas validaciones. El próximo Reglamento sobre Sustancias de Origen Humano pretende unificar la supervisión europea para 2027, pero exige actualizaciones de TI y nuevas normas de trazabilidad de donantes para los establecimientos de sangre.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Diagnósticos para Transfusión de Sangre

Por Tipo de Producto:

Los Consumibles Sostienen el Impulso de los Ingresos, los Instrumentos Desencadenan Ciclos de ActualizaciónLos consumibles generaron el 53,62% del mercado de diagnósticos para transfusión de sangre en 2025. La demanda continua de reactivos, calibradores y materiales de control de calidad proporciona flujos de caja estables, especialmente a medida que los menús de pruebas incluyen ahora el cribado de malaria, Babesia y Zika. Los diseños de cartuchos integrados minimizan los errores de pipeteo y reducen el tiempo de manipulación.

Se espera que el segmento de instrumentos avance a una CAGR del 8,95% hasta 2031. Los sistemas de visión mejorados con IA dentro de las nuevas plataformas de centrífuga y lector impulsan rendimientos que superan las 400 muestras por hora. Asociaciones como el acuerdo de suministro entre Siemens Healthineers y Sysmex ilustran cómo los fabricantes combinan módulos de hemostasia, inmunohematología y pruebas de ácidos nucleicos dentro de ecosistemas de middleware únicos. El tamaño del mercado de diagnósticos para transfusión de sangre atribuible a la instalación de nuevos instrumentos está destinado a ampliarse a medida que los modelos de arrendamiento y los contratos de alquiler de reactivos reducen las barreras de capital inicial.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología:

La Serología Mantiene su Posición, las Pruebas de Ácidos Nucleicos Ganan VelocidadLa serología retuvo el 45,12% de los ingresos en 2025, aprovechando los ensayos enzimáticos y quimioluminiscentes de bajo costo que se adaptan a los analizadores heredados. Los perfeccionamientos de los reactivos reducen los falsos positivos, preservando el rendimiento de las donaciones.

Las pruebas de ácidos nucleicos exhiben el mayor crecimiento con una CAGR del 8,63%, reduciendo las ventanas de diagnóstico y mejorando la seguridad de la sangre. Los sistemas cobas de Roche ahora criban decenas de millones de donaciones anualmente para detectar VIH, VHB, VHC y malaria. La cuota del mercado de diagnósticos para transfusión de sangre asociada a las plataformas de pruebas de ácidos nucleicos se expandirá aún más a medida que los reguladores exijan el cribado multiplex para patógenos adicionales y los protocolos de agrupación moderen los costos por donante.

Por Aplicación:

El Cribado de Enfermedades Domina, la Tipificación Extendida se DisparaLas actividades de cribado de enfermedades contribuyeron con el 60,05% de los ingresos totales de 2025. Las pruebas virales obligatorias y la creciente preocupación por las enfermedades transmitidas por vectores sustentan la demanda de reactivos. El middleware vincula los registros de donantes con los paneles de vigilancia nacionales, mejorando la respuesta ante brotes.

La tipificación de grupos sanguíneos avanza a una CAGR del 9,78%. Los laboratorios ahora persiguen la perfilación de antígenos extendidos para prevenir la aloinmunización, impulsada por microarrays de nueva generación y kits moleculares. El tamaño del mercado de diagnósticos para transfusión de sangre dedicado a la tipificación genotípica crece a medida que los pagadores reconocen los ahorros de costos posteriores de la reducción de las reacciones transfusionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los Hospitales Dominan, los Bancos de Sangre Aceleran la DigitalizaciónLos hospitales representaron el 46,12% de los ingresos de 2025, aprovechando los servicios de transfusión internos para apoyar los programas de traumatología, oncología y trasplantes. La integración con los registros médicos electrónicos agiliza el seguimiento de muestras entre departamentos.

Se proyecta que los bancos de sangre crezcan a una CAGR del 10,14%. El sistema Reveos de Terumo BCT reduce el procesamiento manual de 26 a 9 pasos, mejorando los rendimientos de plaquetas. Los sistemas de información basados en la nube ofrecen análisis predictivos del uso de componentes, atrayendo a centros regionales más pequeños que anteriormente carecían de informática avanzada. La industria de diagnósticos para transfusión de sangre está siendo testigo de cambios rápidos en la combinación de habilidades, con especialistas en software que se unen a los equipos de laboratorio tradicionales.

Análisis Geográfico

Mercado de Diagnósticos para Transfusión de Sangre en América del Norte

América del Norte concentró el 39,12% de los ingresos globales en 2025. Las directrices de la FDA sobre regulación de dispositivos y la elevación por parte de Medicare de la transfusión prehospitalaria impulsan la demanda de ensayos de alta sensibilidad. La expansión doméstica de Becton Dickinson por valor de 10 millones de USD subraya los esfuerzos por acortar las cadenas de suministro. Las persistentes brechas de precios —los departamentos ambulatorios hospitalarios facturan tres veces más que los laboratorios independientes— condicionan las estrategias de compra.

Mercado de Diagnósticos para Transfusión de Sangre en Asia-Pacífico

Se prevé que Asia-Pacífico crezca a una CAGR del 8,31%, la más elevada a nivel mundial. El plan China Saludable 2030 financia centros modernos de recolección de sangre y respalda la inversión de localización de Terumo BCT por valor de 15 millones de USD. El programa nacional de hemovigilancia de India eleva la competencia clínica, mientras que los países del Sudeste Asiático implementan pilotos de registros de donantes basados en la nube. El reembolso heterogéneo y las cadenas de suministro fragmentadas siguen siendo barreras, aunque los hospitales urbanos continúan adoptando plataformas de pruebas de amplificación de ácidos nucleicos y automatización.

Mercado de Diagnósticos para Transfusión de Sangre en Europa

Europa mantiene una posición relevante en medio de desafíos únicos de suministro y regulación. La región necesita 2 millones de donantes adicionales para reducir la dependencia del plasma importado, una brecha que estimula la demanda de herramientas analíticas para el reclutamiento de donantes. La implementación del Reglamento sobre Sustancias de Origen Humano armonizará la supervisión para 2027, pero los laboratorios deben subsanar las deficiencias generadas por los requisitos de evidencia más estrictos del Reglamento sobre Diagnósticos In Vitro. El mercado de diagnósticos para transfusión de sangre continúa beneficiándose de la financiación del sector público orientada a lograr la autosuficiencia.

Panorama Competitivo

El mercado de diagnósticos para transfusión de sangre presenta una concentración media. Los líderes mundiales —Roche, Abbott, Grifols y Danaher— combinan experiencia regulatoria, amplios menús de ensayos y distribución mundial. Las dobles aprobaciones de Roche para las pruebas de malaria y Lp(a) demuestran cómo las amplias canalizaciones de I&D aseguran la ventaja de ser el primero en actuar. Abbott alinea la visibilidad de la marca con campañas nacionales de donantes, reforzando su presencia del analizador Alinity.

Las adquisiciones estratégicas reconfiguran las carteras. La adquisición de SpinChip Diagnostics por parte de BioMérieux por EUR 111 millones asegura el conocimiento de la microfluídica. La adquisición de Omixon por parte de Werfen fortalece la secuenciación de nueva generación para el diagnóstico de trasplantes, mientras que BD invierte en la tecnología de sangre capilar en la punta del dedo de Babson.

La inflación de costos impulsa a hospitales y bancos de sangre hacia contratos plurianuales de alquiler de reactivos que incluyen servicio e informática. Los proveedores responden integrando mantenimiento predictivo y calibración remota para minimizar el tiempo de inactividad. Los nuevos participantes posicionan plataformas de trazabilidad nativas en la nube que integran códigos de barras, cadena de bloques e inteligencia artificial, desafiando a los actores establecidos en las funciones de servicios de datos. La industria de diagnósticos para transfusión de sangre equilibra así los ecosistemas de equipos consolidados con los disruptores digitales que apuntan a la eficiencia del flujo de trabajo.

Líderes de la Industria de Diagnósticos para Transfusión de Sangre

Grifols, S.A.

F. Hoffmann-La Roche Ltd.

Diasorin S.p.A

Bio-Rad Laboratories, Inc.

Quotient Suisse SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Diagnósticos para Transfusión de Sangre Incluidas en este Informe

- Grifols

- Roche

- Abbott Laboratories

- Bio-Rad Laboratories

- Immucor

- Danaher (Beckman Coulter & Cepheid)

- Siemens Healthineers

- DiaSorin

- Werfen (Instrumentation Laboratory)

- Merck KGaA (MilliporeSigma)

- Sysmex Corp.

- QuidelOrtho Corp.

- Fresenius

- Haemonetics Corp.

- Beckton Dickinson

- Thermo Fisher Scientific

- Terumo Corp.

- Trinity Biotech

- bioMérieux

Leer el Análisis de las Empresas del Mercado de Diagnósticos para Transfusión de Sangre

Desarrollos Recientes de la Industria en el Mercado de Diagnósticos para Transfusión de Sangre

- Junio de 2022: Cerus Corporation promueve los kits de reducción de patógenos INTERCEPT durante el Día Mundial del Donante de Sangre.

- Mayo de 2025: Fujirebio recibe la autorización de la FDA para la prueba plasmática Lumipulse G pTau 217/β-Amiloide 1-42 para la evaluación del Alzheimer.

- Mayo de 2025: Bio-Rad Laboratories registra ingresos de diagnóstico clínico del primer trimestre de USD 356,8 millones, destacando una mayor demanda de productos de control de calidad.

- Marzo de 2025: La FDA aprueba fitusiran para la hemofilia junto con el diagnóstico complementario INNOVANCE Antitrombina.

Mercado de Diagnósticos para Transfusión de Sangre Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de diagnóstico de transfusiones sanguíneas como los ingresos generados por los instrumentos y consumibles que analizan, tipifican y cruzan la sangre total donada o sus componentes antes de cualquier transfusión. Incluimos analizadores serológicos, plataformas NAT multiplex, tarjetas de gel, microplacas, kits de genotipado y sus reactivos de control vendidos a bancos de sangre, laboratorios hospitalarios y centros de referencia de todo el mundo.

Exclusión del ámbito de aplicación: Los sistemas de aféresis terapéutica y los ensayos de monitorización de pacientes post-transfusión quedan fuera de este ámbito.

Segmentos cubiertos en este informe

- Por Tipo de Producto

- Instrumentos

- Consumibles (Reactivos, Kits, Calibradores, Controles)

- Por Tecnología

- Serología (ELISA, CLIA, Aglutinación)

- Pruebas de Ácidos Nucleicos (PCR, TMA, NAT)

- Microarray y Secuenciación de Nueva Generación

- Ensayos Rápidos de Flujo Lateral

- Por Aplicación

- Cribado de Enfermedades (Infecciones Transmitidas por Transfusión, Patógenos Emergentes)

- Tipificación de Grupos Sanguíneos (ABO/Rh, Antígeno Extendido)

- Por Usuario Final

- Hospitales

- Laboratorios de Diagnóstico

- Bancos de Sangre

- Centros de Fraccionamiento de Plasma

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas de Mordor entrevistaron a hematólogos, tecnólogos de bancos de sangre, distribuidores de diagnósticos y compradores de hospitales de Norteamérica, Europa, India, China y Brasil. Las conversaciones validaron las curvas de adopción, los precios medios de venta y el ritmo al que la NAT multiplex está sustituyendo a la serología de diana única.

Investigación documental

Recopilamos datos de referencia sobre volúmenes anuales de donaciones, tasas de infecciones transmisibles por transfusión y mandatos de cribado de fuentes abiertas como la base de datos mundial de la OMS sobre seguridad de la sangre, las estadísticas sobre productos biológicos de la FDA estadounidense, el Centro Europeo para la Prevención de Enfermedades y los anuarios de la Cruz Roja japonesa. Los datos financieros del sector se extrajeron de los archivos 10-K, y D&B Hoovers ayudó a trazar el reparto de ingresos de los proveedores de kits. El flujo de noticias y lanzamientos de productos se rastreó a través de Dow Jones Factiva, mientras que los registros de envíos de Volza confirmaron los flujos regionales de reactivos. Esta lista es ilustrativa, y muchos otros archivos públicos sirvieron de base para nuestro estudio.

Una segunda fase se centró en las tendencias de adopción clínica recogidas en revistas de hematología revisadas por expertos, datos de aduanas y solicitudes de patentes a las que se accedió a través de Questel. Estas fuentes sirvieron de base para las hipótesis sobre la adopción de NAT, los ciclos de sustitución de los kits y el genotipado multiplex emergente.

Dimensionamiento y previsión del mercado

Aplicamos un enfoque híbrido descendente y ascendente. Los totales de donaciones por país se convierten en unidades de prueba, se vinculan a menús de prueba específicos de la región y se valoran con ASP medios refinados en comprobaciones de canal. Los roll-ups de proveedores y el muestreo del gasto hospitalario ofrecen una comprobación de sentido ascendente. Los factores clave del modelo incluyen el crecimiento de las donaciones, la cobertura NAT obligatoria, la conversión de serología a molecular, los ciclos de sustitución de kits y las pruebas medias por unidad. Una regresión multivariable a cinco años, ajustada mediante análisis de escenarios cuando se vislumbran cambios políticos, produce la previsión.

Ciclo de validación y actualización de datos

Los resultados pasan controles de desviación con respecto a las tasas de positividad históricas y las bases de instrumentos instalados. Cualquier anomalía desencadena la revisión de los analistas. Los informes se actualizan cada doce meses y se publican actualizaciones provisionales cuando se producen retiradas del mercado, cambios en las directrices o pandemias que modifican sustancialmente la demanda.

Cómo se compara el tamaño del mercado de diagnóstico de transfusión de sangre de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas suelen divergir porque cada editor elige su propia combinación de productos, objetivo geográfico, trayectoria ASP y calendario de actualización. Cuando una fuente sólo tiene en cuenta los instrumentos o proyecta una absorción general de NAT en regiones emergentes, los valores principales cambian notablemente.

Estas comparaciones demuestran que, una vez armonizadas la amplitud del alcance, la elección de variables y la actualización anual, la cifra equilibrada de Mordor se erige como la base de referencia fiable en la que pueden confiar los planificadores.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 5,97 B (2025) | Inteligencia de Mordor | - |

| USD 5,33 B (2024) | Consultoría global A | cuenta sólo los instrumentos, omite los consumibles |

| USD 5,28 B (2025) | Portal industrial B | asume una adopción uniforme de NAT en todas las regiones |

| 4.960 MILLONES DE DÓLARES (2025) | Diario profesional C | excluye a los bancos de sangre privados del volumen común |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de diagnósticos para transfusión de sangre?

El mercado de diagnósticos para transfusión de sangre está valorado en USD 6,41 mil millones en 2026.

¿A qué ritmo crecerá el mercado hasta 2031?

Se proyecta que se expanda a una CAGR del 7,34%, alcanzando USD 9,14 mil millones en 2031.

¿Qué categoría de producto lidera la generación de ingresos?

Los consumibles representan el 53,62% de los ingresos de 2025 debido a la demanda recurrente de reactivos.

¿Qué segmento tecnológico avanza más rápidamente?

Las pruebas de ácidos nucleicos registran la mayor tasa de crecimiento con una CAGR del 8,63%.

¿Por qué se considera Asia-Pacífico la región de más rápido crecimiento?

Las inversiones en seguridad sanguínea respaldadas por los gobiernos y el aumento de los volúmenes quirúrgicos respaldan una CAGR del 8,31%.

¿Cómo afectan las nuevas regulaciones de la FDA a los fabricantes de diagnósticos?

Las pruebas desarrolladas en laboratorio ahora requieren el cumplimiento a nivel de dispositivo, lo que aumenta los costos pero favorece a los proveedores con sistemas de calidad establecidos.

Última actualización de la página el: