Tamaño y Participación del Mercado de Gestión de Sangre del Paciente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.84% CAGR |

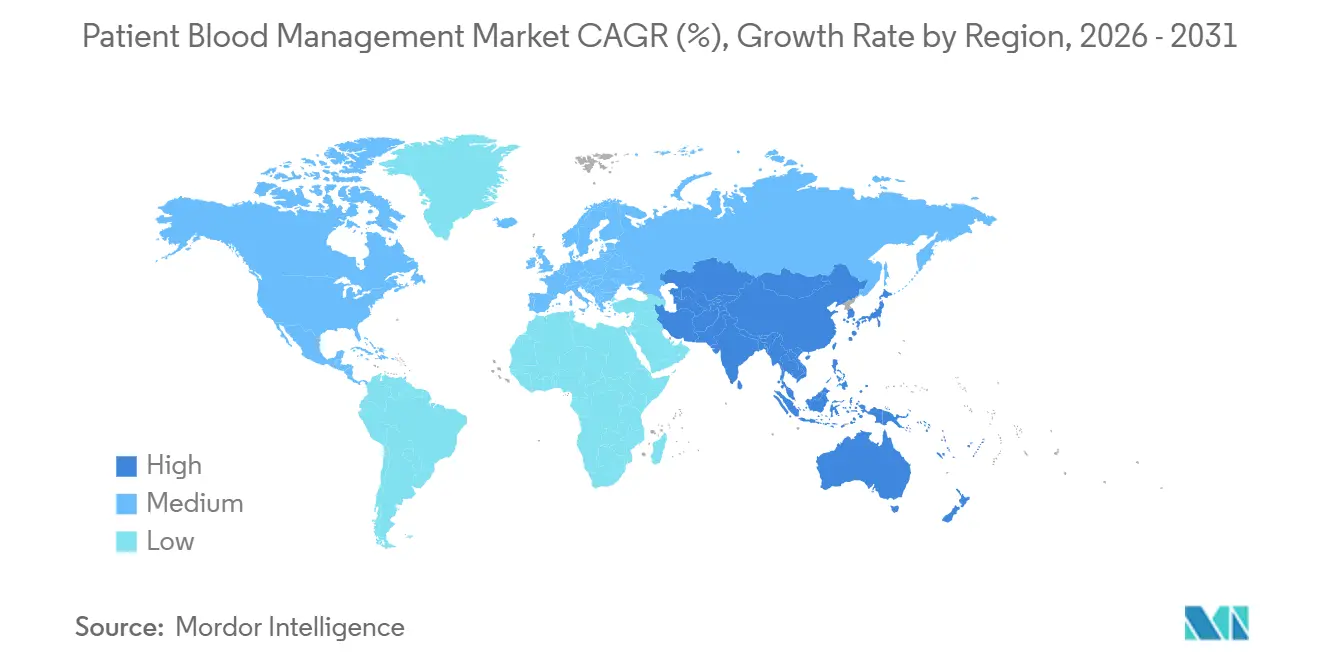

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

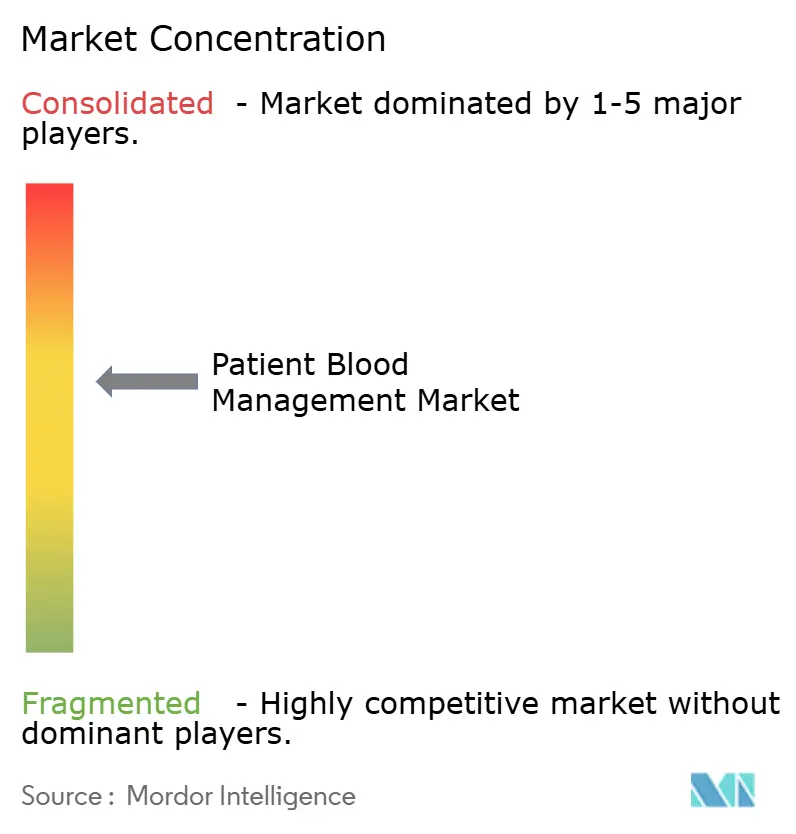

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Gestión de Sangre del Paciente por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Gestión de Sangre del Paciente sea de 16.540 millones de USD en 2025, 17.670 millones de USD en 2026, y alcance los 24.600 millones de USD para 2031, creciendo a una CAGR del 6,84% de 2026 a 2031.

El mercado de gestión de sangre del paciente está creciendo debido al aumento de cirugías complejas, la adopción de reembolsos basados en valor y los programas de administración de transfusiones en sistemas de salud desarrollados y emergentes. Los hospitales ahora consideran la gestión de sangre como un impulsor de costos y márgenes, con programas bien implementados que ofrecen hasta un retorno de inversión de 7:1 mediante la reducción de complicaciones, estancias hospitalarias más cortas y menores costos por episodio. Las decisiones de adquisición están cada vez más vinculadas a resultados operativos medibles, particularmente en sistemas que rastrean la idoneidad de las transfusiones y la eficiencia posquirúrgica. América del Norte lidera el mercado, impulsada por programas de administración establecidos, estándares de acreditación y marcos de reembolso. La orientación de la OMS también está fomentando la adopción en regiones con recursos limitados. Sin embargo, la adopción sigue siendo inconsistente. Una encuesta de la AABB de enero de 2025 encontró que solo el 46% de las instituciones globales tenían programas formales, y solo el 42,6% de las instalaciones de América del Norte evaluaban a los pacientes de cirugía electiva para detectar anemia preoperatoria.[1]Sociedad para el Avance de la Gestión de Sangre del Paciente, "Guía Ejecutiva de la SABM, 3.ª Edición," SABM, sabm.org

Conclusiones Clave del Informe

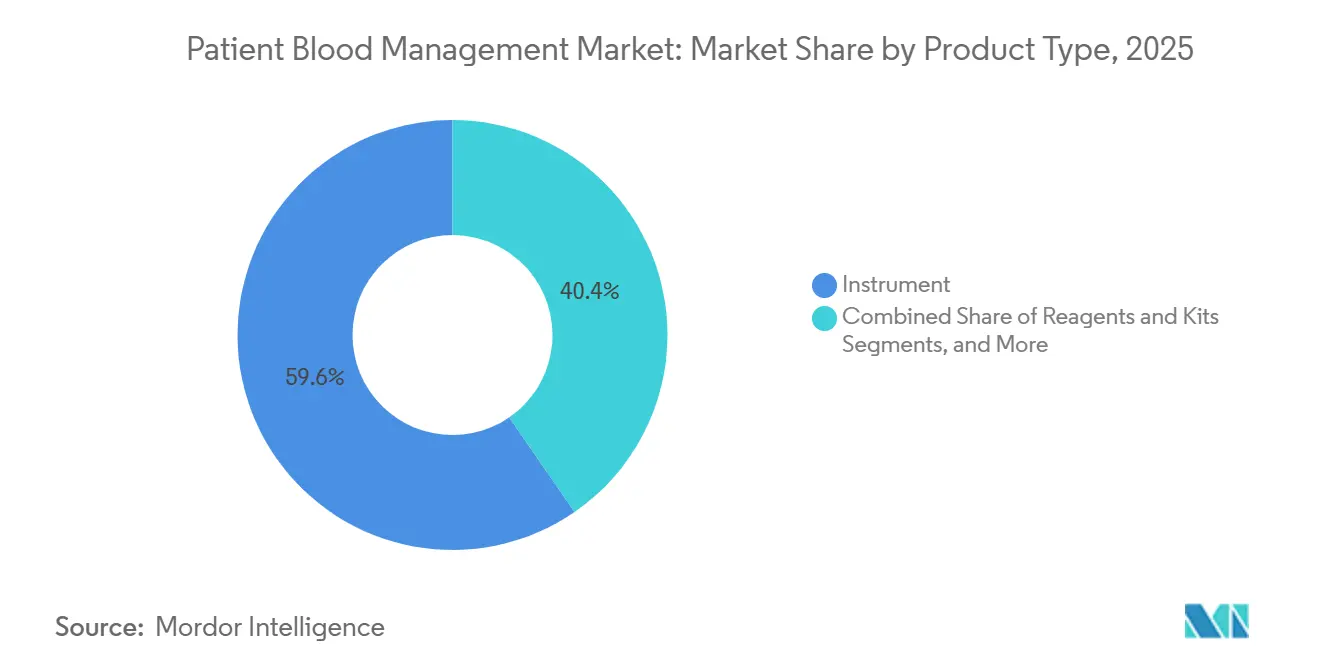

- Por tipo de producto, los instrumentos lideraron con una participación de ingresos del 59,6% en 2025, mientras que se prevé que los reactivos y kits se expandan a una CAGR del 8,76% hasta 2031.

- Por usuario final, los bancos de sangre mantuvieron el 56,77% de la participación del mercado de gestión de sangre del paciente en 2025 y se proyecta que registren la CAGR más rápida del 8,45% hasta 2031.

- Por geografía, América del Norte capturó el 39,4% de la participación del mercado de gestión de sangre del paciente en 2025, mientras que se proyecta que Asia-Pacífico avance a una CAGR del 7,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Sangre del Paciente

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de los volúmenes de cirugía electiva y prioridades de conservación de sangre | +1.8% | Global, con mayor intensidad en América del Norte, Alemania y centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| La detección y el tratamiento de la anemia preoperatoria amplían la adopción de la gestión de sangre del paciente | +1.5% | América del Norte y la UE, adopción en etapa temprana en India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| La atención basada en valor y la presión de la administración de transfusiones impulsan a los hospitales a estandarizar | +1.2% | América del Norte, con extensión a la UE y Australia | Mediano plazo (2-4 años) |

| Expansión de las pruebas en el punto de atención para decisiones rápidas de gestión de sangre | +0.9% | Global, más fuerte en centros quirúrgicos de China, Estados Unidos y Alemania | Corto plazo (≤ 2 años) |

| El soporte de decisiones de transfusión habilitado por IA y los análisis mejoran el cumplimiento | +0.7% | Núcleo de América del Norte y APAC, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Los incentivos de reembolso e informes de calidad favorecen un menor uso de transfusiones | +0.6% | Nacional en Estados Unidos y el Reino Unido, con avances tempranos en Alemania y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Cirugía Electiva y Prioridades de Conservación de Sangre

Las cirugías electivas han superado los niveles prepandémicos en muchos sistemas de salud de altos ingresos, impulsando la demanda en el mercado de gestión de sangre del paciente. Un estudio de 2025 reveló que cada unidad de glóbulos rojos utilizada en cirugías electivas no cardíacas añadió un costo hospitalario directo promedio de 491 USD, lo que representa el 5,2% del costo total mediano del episodio.[2]AABB, "La Encuesta de la AABB Explora las Prácticas Internacionales de Gestión de Sangre del Paciente," Noticias de la AABB, aabb.org Los hospitales están aprovechando cada vez más los equipos de gestión de sangre como unidades de control de costos, influyendo en las aprobaciones de capital para sistemas de monitoreo y recuperación. Las directrices de 2024 de la EACTS y la EACTAIC elevaron los algoritmos de pruebas viscoelásticas en el punto de atención a herramientas esenciales en los centros cardíacos, impulsando la demanda de plataformas de tromboelastografía y ROTEM y mejorando la utilización de instrumentos y la demanda de consumibles.[3]V. Rao et al., "La Transfusión de una Sola Unidad de Glóbulos Rojos Aumenta Significativamente los Costos Hospitalarios Totales en Pacientes Quirúrgicos Adultos No Cardíacos," Informes Científicos, nature.com

Detección y Tratamiento de la Anemia Preoperatoria Amplían la Adopción de la Gestión de Sangre del Paciente

La anemia preoperatoria, que afecta al 25% al 35% de los pacientes quirúrgicos, sigue siendo subdiagnosticada y no tratada, lo que crea un potencial de crecimiento para el mercado de gestión de sangre del paciente. La anemia no tratada aumenta los riesgos perioperatorios y la dependencia de las transfusiones. Un estudio de 2025 con 1.294 pacientes con cáncer colorrectal mostró que los protocolos de hierro intravenoso redujeron las tasas de transfusión posoperatoria al 10,7%, con una mejora del cumplimiento a lo largo del tiempo. Los hospitales están desplazando la demanda hacia kits de detección ambulatoria, terapia con hierro y accesorios relacionados, impulsando la demanda de reactivos y kits. Los marcos de certificación de la AABB están ayudando a integrar la detección de anemia en los flujos de trabajo institucionales.

La Atención Basada en Valor y la Presión de la Administración de Transfusiones Impulsan a los Hospitales a Estandarizar

Los sistemas de reembolso que recompensan menos complicaciones y estancias hospitalarias más cortas están dando forma al mercado de gestión de sangre del paciente. El Programa de Compras Basadas en Valor Hospitalario del CMS redistribuye el 2% de los pagos base de GRD operativos en función del desempeño de calidad, incentivando prácticas que reducen las complicaciones relacionadas con transfusiones y las estancias hospitalarias.[4]Centros de Servicios de Medicare y Medicaid, "Hoja Informativa de la Regla Propuesta del Sistema de Pago Prospectivo para Pacientes Hospitalizados del Hospital y el Sistema de Pago Prospectivo para Hospitales de Cuidados a Largo Plazo del Año Fiscal 2026," CMS, cms.gov Los hospitales están invirtiendo en herramientas de análisis y soporte de decisiones para prepararse para los períodos de informes. La investigación de la SABM vinculó los programas de gestión de sangre del paciente a un retorno de inversión de hasta 7:1, impulsado por la reducción del uso de transfusiones, estancias más cortas y menores costos por caso. A medida que estos modelos se expanden más allá de Estados Unidos, los hospitales consideran cada vez más las plataformas de administración de transfusiones como infraestructura esencial.

Expansión de las Pruebas en el Punto de Atención para Decisiones Rápidas de Gestión de Sangre

Las pruebas viscoelásticas en el punto de atención, incluidas la tromboelastografía y la tromboelastometría rotacional, se están convirtiendo en estándar en cirugías cardíacas, traumatológicas y ortopédicas, expandiendo el mercado de gestión de sangre del paciente. Una revisión de 2026 destacó que la terapia hemostática guiada por pruebas viscoelásticas reduce la exposición a transfusiones, compensando los costos de implementación. Estas herramientas ahora se utilizan más allá de los quirófanos en unidades de preadmisión y salas generales, apoyando prácticas de transfusión restrictivas. Una encuesta de la AABB de 2025 encontró que el 80,2% de los encuestados promovía estrategias de transfusión de una sola unidad, aumentando la demanda de herramientas de confirmación de hemoglobina y coagulación a pie de cama. Esta aplicación más amplia mejora los ingresos recurrentes por instrumento a medida que las pruebas se extienden más allá de las salas de cirugía de alta complejidad.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto costo inicial de dispositivos, software y capacitación de gestión de sangre del paciente | -1.3% | Global, más grave en Asia del Sur, el Sudeste Asiático, el África Subsahariana y los hospitales comunitarios más pequeños | Mediano plazo (2-4 años) |

| Resistencia al flujo de trabajo entre médicos y comités de transfusión | -1.0% | Global, mayor en mercados con débil gobernanza institucional de gestión de sangre del paciente | Corto plazo (≤ 2 años) |

| Adopción desigual de evidencia clínica en entornos especializados y con recursos limitados | -0.8% | Economías emergentes de Asia-Pacífico, Oriente Medio y África, y partes de América del Sur | Largo plazo (≥ 4 años) |

| Adquisición fragmentada y falta de interoperabilidad entre los sistemas de TI hospitalarios | -0.7% | Global, agudo en sistemas de salud de múltiples sitios en Estados Unidos y el Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Dispositivos, Software y Capacitación de Gestión de Sangre del Paciente

Los gastos de capital siguen siendo una barrera clave para expandir la gestión de sangre del paciente, particularmente para los hospitales de distrito y las comunidades más pequeñas con presupuestos limitados. En Alemania, solo 70 de 2.000 hospitales participaron en la red nacional de gestión de sangre del paciente, lo que refleja desafíos financieros y administrativos. Un estudio de 2024 de la Universidad de Oxford encontró que solo el 14,2% de los hospitales del NHS de Inglaterra implementaron soporte de decisiones clínicas avanzado para la gestión de transfusiones, con restricciones financieras y participación limitada de la alta dirección como principales obstáculos. Los contratos plurianuales agrupados con colocaciones de instrumentos a menudo ocultan los costos a largo plazo, lo que lleva a gastos de consumibles subestimados y retrasos en la implementación. La orientación de la OMS de 2025 sugiere estrategias de ampliación rentables, pero los plazos de adopción siguen siendo prolongados para muchas instalaciones.

Resistencia al Flujo de Trabajo entre Médicos y Comités de Transfusión

Los desafíos del flujo de trabajo continúan obstaculizando la adopción de la gestión de sangre del paciente, incluso en hospitales que invierten en software y soporte de decisiones. Un estudio de 2025 en Turquía encontró solo un 30,3% de cumplimiento médico con un nuevo sistema de soporte de decisiones clínicas, citando presiones de tiempo y cargas de trabajo pesadas como barreras clave. Los médicos con experiencia mostraron mayor compromiso que los médicos jóvenes, lo que indica que la capacitación por sí sola no cierra la brecha de implementación. La subutilización reduce el valor del software y la demanda de consumibles, mientras que los grandes centros académicos enfrentan retrasos en la implementación de 12 a 24 meses debido a la compleja participación de las partes interesadas. Las vías de acreditación como la certificación de la AABB están alineando las expectativas, pero las tasas de adopción varían ampliamente según la cultura y la gobernanza hospitalaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Instrumentos Enmascara la Aceleración de la Demanda de Reactivos

En 2025, los instrumentos representaron el 59,6% del mercado de gestión de sangre del paciente, impulsados por una década de inversiones en analizadores de sangre automatizados, sistemas de recuperación celular y plataformas de pruebas viscoelásticas. El mayor uso de estos sistemas está mejorando significativamente la demanda de reactivos. Se proyecta que los reactivos y kits crezcan a una CAGR del 8,76% hasta 2031, respaldados por el aumento de las detecciones de anemia, los paneles de donantes y las pruebas de coagulación. El lanzamiento en 2026 del ensayo cobas MPX-E de Roche destaca el cambio del mercado hacia la consolidación del flujo de trabajo y un mayor uso de reactivos por muestra.

El software sigue siendo el segmento de ingresos más pequeño en el mercado de gestión de sangre del paciente, mientras que los accesorios se benefician del aumento de las actividades de manejo, separación y aféresis de sangre en bancos de sangre y hospitales. Los accesorios como bolsas de sangre, jeringas y viales tienen una demanda constante, particularmente en Asia-Pacífico y América Latina. A pesar de su menor base de ingresos, el software desempeña un papel estratégico en la influencia del uso de instrumentos y el cumplimiento de los protocolos de transfusión. Los hospitales están adoptando software para la supervisión, la auditabilidad y la alineación de políticas con las prácticas diarias de transfusión.

Por Usuario Final: Los Bancos de Sangre Anclan los Ingresos Mientras los Hospitales Impulsan la Complejidad de los Protocolos

Los bancos de sangre mantuvieron una participación del 56,77% del mercado de gestión de sangre del paciente en 2025 y se espera que crezcan a una CAGR del 8,45% hasta 2031. Este crecimiento está impulsado por actualizaciones simultáneas de sistemas obsoletos y la expansión de los requisitos de detección de donantes. La orientación de la OMS en 2025 enfatizó el papel de la gestión de sangre del paciente en la mejora de la salud sanguínea y el control del sistema. El lanzamiento del Sistema Automatizado de Procesamiento de Sangre Reveos de Terumo Blood and Cell Technologies en 2024 demuestra las continuas oportunidades de automatización en los flujos de trabajo de los centros de sangre.

Los hospitales y clínicas son los segundos usuarios finales más grandes en el mercado de gestión de sangre del paciente, con una demanda vinculada a la expansión de los servicios quirúrgicos y la integración de protocolos de gestión de sangre del paciente. Los centros de diagnóstico y laboratorios les siguen, ya que las detecciones de anemia y las pruebas relacionadas se trasladan a entornos ambulatorios. La categoría de «otros» está creciendo debido al aumento de las cirugías ambulatorias y la adopción más amplia de protocolos de gestión de sangre. En Estados Unidos, el marco de Compras Basadas en Valor del CMS incentiva los resultados de calidad, reduciendo las complicaciones de transfusión y las estancias hospitalarias.

Análisis Geográfico

En 2025, América del Norte representó el 39,4% del mercado de gestión de sangre del paciente, impulsada por una infraestructura sanitaria avanzada, altos volúmenes quirúrgicos y una gobernanza de administración establecida. Estados Unidos lidera la demanda regional debido a un marco de reembolso que vincula el desempeño hospitalario con los resultados de seguridad y eficiencia de las transfusiones. La adopción de programas de gestión de sangre del paciente en América del Norte alcanzó el 50,2% en 2025, frente al 37,8% en 2013, con el 80,2% de las instituciones promoviendo estrategias de transfusión de una sola unidad. Canadá apoya la estabilidad del mercado al alinearse con las prácticas clínicas de Estados Unidos, mientras que México muestra una demanda creciente a medida que se expande la adopción de la gestión de sangre del paciente. La región se beneficia del soporte de decisiones integrado en los sistemas de historia clínica electrónica, lo que aumenta la retención de proveedores en los flujos de trabajo hospitalarios.

Europa sigue siendo un actor clave en el mercado de gestión de sangre del paciente, con Alemania, el Reino Unido, Francia, Italia y España como principales centros de demanda. Alemania destaca un potencial significativo, con solo 70 de sus 2.000 hospitales formando parte de la red nacional de gestión de sangre del paciente, lo que deja margen para la expansión. Las directrices de cirugía cardíaca de 2024 están formalizando las pruebas viscoelásticas en los centros cardíacos europeos, apoyando ciclos de reemplazo estructurados para las plataformas TEG y ROTEM. Las estructuras de reembolso varían, pero mercados como Alemania muestran una clara alineación entre los resultados de la gestión de sangre del paciente, la reducción de complicaciones y la mejora del desempeño hospitalario.

Se proyecta que Asia-Pacífico logre el crecimiento más rápido en el mercado de gestión de sangre del paciente, con una CAGR del 7,23% hasta 2031. China impulsa este crecimiento con regulaciones revisadas que exigen protocolos de gestión de sangre centrados en el paciente, gestión de anemia preoperatoria y promoción de la transfusión autóloga. Su Sistema Nacional de Información de Gestión de Sangre está mejorando la demanda hospitalaria de sistemas de información de bancos de sangre y software relacionado. India, Japón, Australia y Corea del Sur están ampliando la adopción debido al envejecimiento de la población y el aumento de los volúmenes quirúrgicos, mientras que el CCG y partes de América del Sur están avanzando gradualmente en la automatización de los bancos de sangre.

Panorama Competitivo

El mercado de gestión de sangre del paciente está moderadamente consolidado en instrumentos y reactivos, con Haemonetics Corporation, Roche Holding AG, Siemens Healthineers AG, Sysmex Corporation y Grifols S.A. manteniendo posiciones sólidas en los flujos de trabajo principales. Los proveedores se centran cada vez más en plataformas integradas que combinan hardware, consumibles y software, ya que los ingresos recurrentes por reactivos y los esfuerzos de integración hacen que la retención de cuentas sea más valiosa que las ventas únicas de equipos. El lanzamiento en marzo de 2026 del ensayo cobas MPX-E de Roche, que combina cuatro objetivos de detección de donantes en un solo flujo de trabajo, mejora la eficiencia en los sistemas automatizados cobas x800. Además, Roche fortaleció su posición en la automatización de laboratorios modulares con la autorización 510(k) de la Administración de Alimentos y Medicamentos de Estados Unidos para las unidades analíticas cobas c 703 y cobas ISE neo en marzo de 2026.

La competencia en el mercado se está expandiendo más allá del rendimiento del analizador para incluir la automatización y el soporte de decisiones. El lanzamiento en mayo de 2026 de la solución de hematología de la Serie XR de Sysmex America destaca el ciclo de reemplazo en curso en las plataformas de laboratorio de alto volumen, enfatizando el rendimiento y los análisis. El lanzamiento en octubre de 2024 del Sistema Automatizado de Procesamiento de Sangre Reveos de Terumo en Estados Unidos demostró el potencial de la automatización en los centros de sangre, particularmente donde el procesamiento semimanuales limita la escalabilidad. La implementación en abril de 2026 de HemaLogiX dentro de Epic por parte de University Hospitals refleja la creciente demanda de revisión de pedidos en tiempo real y soporte de cumplimiento junto con instrumentos físicos.

Las oportunidades son más sólidas en el soporte de decisiones habilitado por IA y la modernización de los sistemas de información de bancos de sangre, ya que el mercado carece de un estándar dominante. Si bien esto crea espacio para nuevos participantes centrados en software, los actores establecidos mantienen una ventaja debido a su sólida integración, validación clínica y continuidad del servicio. La adquisición en enero de 2026 de Vivasure Medical por parte de Haemonetics por 185 millones de EUR (aproximadamente 202 millones de USD) destaca cómo las principales empresas están diversificando sus carteras mientras mantienen la solidez financiera en sus ofertas procedimentales principales. En general, se espera que el mercado priorice las plataformas agrupadas, la validación clínica y la compatibilidad del flujo de trabajo sobre la competencia basada en precios.

Líderes de la Industria de Gestión de Sangre del Paciente

-

bioMérieux SA

-

Terumo Corporation

-

Haemonetics Corporation

-

B. Braun SE

-

Sysmex Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Sysmex America presentó la solución de hematología de la Serie XR, una versión mejorada de su plataforma de la Serie XN, diseñada para laboratorios de alto volumen con mayor automatización y análisis para fortalecer su posición en el diagnóstico de hematología.

- Abril de 2026: University Hospitals en Cleveland implementó las alertas de pedidos de sangre en tiempo real de HemaLogiX dentro del sistema de historia clínica electrónica Epic para optimizar los pedidos de componentes sanguíneos utilizando datos específicos del paciente y alertas de asesoramiento.

- Marzo de 2026: Roche lanzó el ensayo cobas MPX-E en países con marcado CE, ofreciendo una prueba de ácido nucleico 4 en 1 para VIH 1/2, VHC, VHB y VHE, dirigida al mercado de detección de sangre por prueba de ácido nucleico de 800 millones de CHF.

- Marzo de 2026: Roche recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos de Estados Unidos para las unidades analíticas cobas c 703 y cobas ISE neo, ampliando su plataforma de soluciones integradas cobas pro para abordar los desafíos de automatización y personal en los laboratorios hospitalarios.

- Febrero de 2026: Haemonetics obtuvo la autorización 510(k) de la Administración de Alimentos y Medicamentos de Estados Unidos para el Sistema de Recolección de Plasma NexSys PCS con tecnología Persona PLUS, que ofrece un mayor volumen de plasma por donación y eficiencias de costos para los centros de plasma.

Alcance del Informe del Mercado de Gestión de Sangre del Paciente

Según el alcance del informe, la Gestión de Sangre del Paciente es un enfoque multidisciplinario basado en evidencia que optimiza la atención de los pacientes gestionando y preservando su propia sangre, reduciendo la necesidad de transfusiones de sangre de donantes. Es reconocida cada vez más a nivel mundial como un estándar de atención que mejora los resultados de los pacientes y reduce las complicaciones. El Mercado de Gestión de Sangre del Paciente se refiere al sector de la industria sanitaria global que abarca los dispositivos médicos, diagnósticos y software utilizados para ejecutar estas estrategias de conservación de sangre.

El mercado de gestión de sangre del paciente está segmentado por tipo de producto, usuario final y geografía. Por tipo de producto, el mercado incluye instrumentos, accesorios, reactivos y kits, y soluciones de software. Por usuario final, el mercado está segmentado en hospitales y clínicas, bancos de sangre, centros de diagnóstico y laboratorios, y otros. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Instrumento |

| Accesorios |

| Reactivos y Kits |

| Softwares |

| Hospitales y Clínicas |

| Bancos de Sangre |

| Centros de Diagnóstico y Laboratorios |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Instrumento | |

| Accesorios | ||

| Reactivos y Kits | ||

| Softwares | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Bancos de Sangre | ||

| Centros de Diagnóstico y Laboratorios | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de sangre del paciente?

El mercado de gestión de sangre del paciente está valorado en 17.670 millones de USD en 2026 y se prevé que alcance los 24.600 millones de USD para 2031 a una CAGR del 6,84%.

¿Qué región lidera la adopción de la gestión de sangre del paciente?

América del Norte lideró con una participación del 39,4% en 2025 porque la alineación del reembolso, los programas de administración y el soporte de decisiones digital están más establecidos allí.

¿Qué geografía se está expandiendo más rápido hasta 2031?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,23% hasta 2031, respaldada por la acción regulatoria en China y la expansión más amplia de la infraestructura en los principales sistemas de salud.

¿Qué categoría de producto está creciendo más rápido?

Se proyecta que los reactivos y kits crezcan a una CAGR del 8,76% hasta 2031 a medida que aumenta la intensidad de las pruebas en los flujos de trabajo de detección de anemia, detección de donantes y monitoreo de coagulación.

¿Qué usuario final contribuye con más ingresos?

Los bancos de sangre representaron el 56,77% de los ingresos en 2025 y también se espera que registren la CAGR más alta, del 8,45%, debido a las actualizaciones de automatización y los requisitos de detección más estrictos.

¿Qué está frenando una adopción más amplia de los programas de gestión de sangre del paciente?

El costo inicial del sistema, la resistencia al flujo de trabajo de los médicos, el cumplimiento desigual de los protocolos y los problemas de integración en los entornos de TI hospitalarios siguen siendo las principales barreras para una implementación más rápida.

Última actualización de la página el: