Tamaño y Participación del Mercado de Pruebas de Hemocultivo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.29% CAGR |

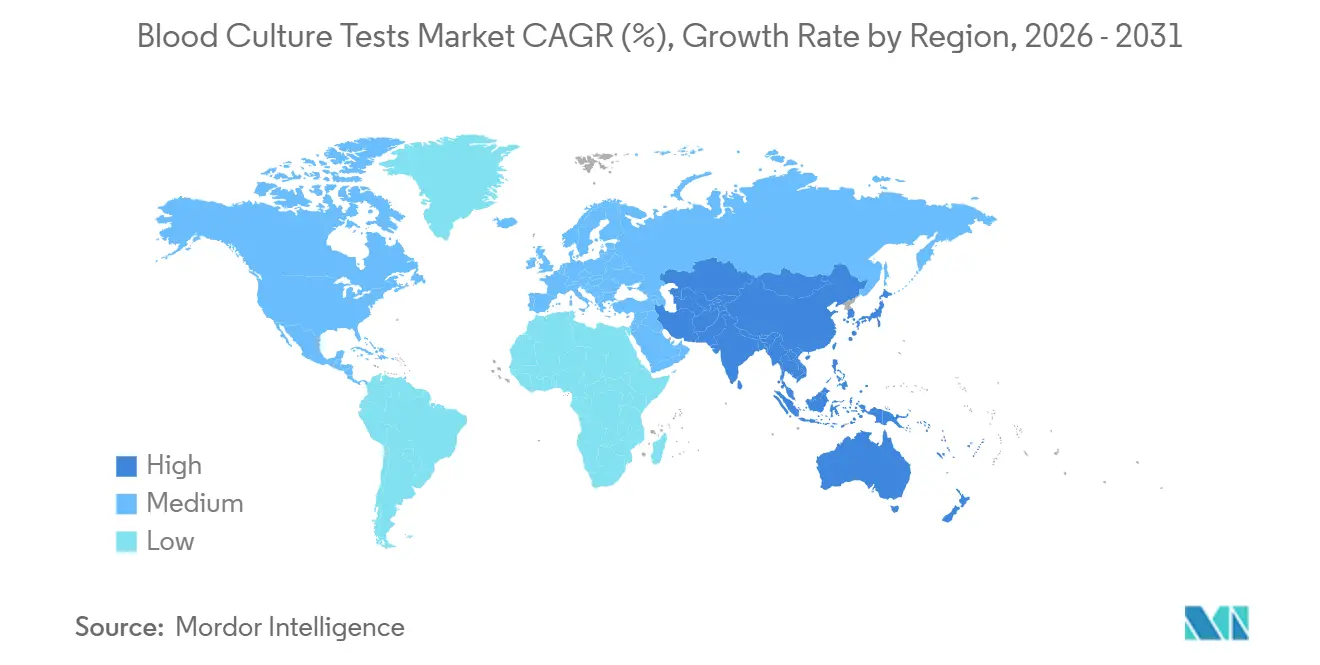

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

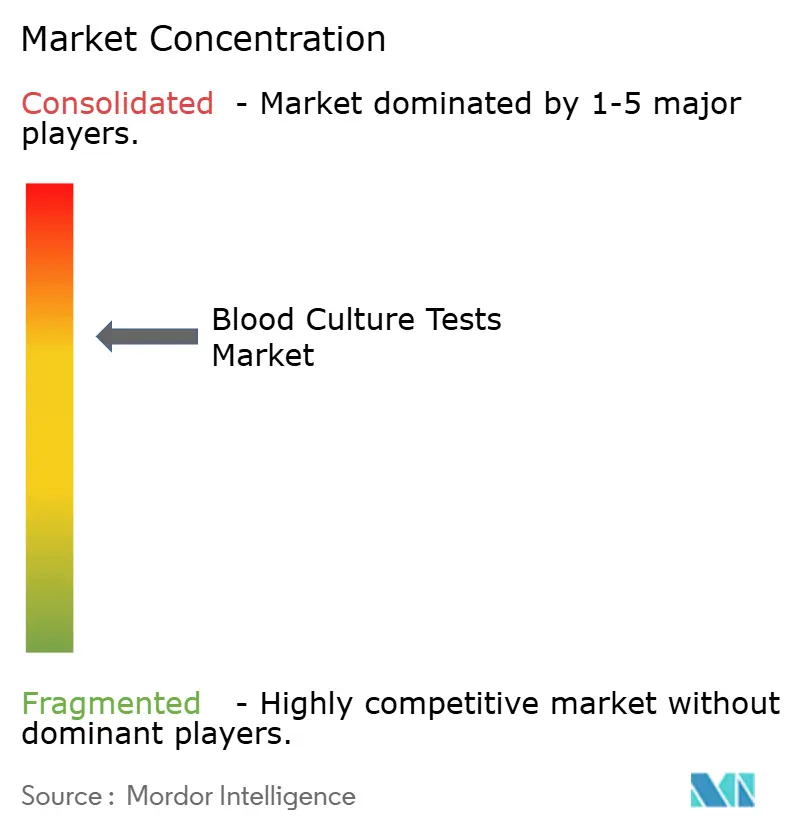

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Hemocultivo por Mordor Intelligence

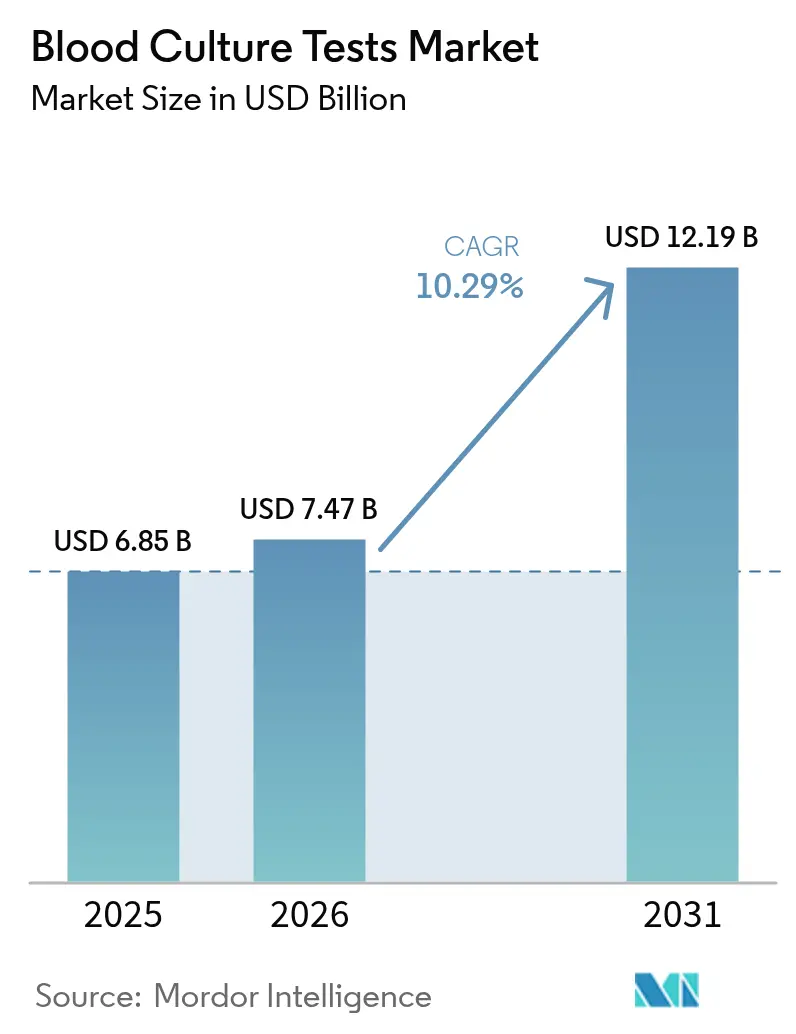

Se espera que el tamaño del Mercado de Pruebas de Hemocultivo aumente de USD 6,85 mil millones en 2025 a USD 7,47 mil millones en 2026 y alcance USD 12,19 mil millones en 2031, creciendo a una CAGR del 10,29% durante 2026-2031.

La fragilidad de la cadena de suministro evidenciada por la interrupción del suministro de medios BD BACTEC en julio de 2024, la continua carga clínica y financiera de la sepsis, y la creciente confianza en las plataformas independientes del cultivo han reordenado las prioridades de adquisición en la microbiología hospitalaria. Dado que un hemocultivo convencional puede tardar hasta cinco días en ofrecer resultados definitivos, la terapia empírica óptima solo llega a la mitad de los pacientes sépticos, manteniendo la mortalidad en aproximadamente 350.000 vidas anuales en Estados Unidos y los costos en USD 62 mil millones. Los incubadores automatizados con conectividad en tiempo real procesan ahora más de cuatro quintas partes de las muestras, mientras que los módulos de software que transmiten alertas de positividad en vivo a los paneles de gestión de antibióticos se están expandiendo aún más rápido a medida que los hospitales persiguen objetivos de reembolso basados en el valor.

Conclusiones Clave del Informe

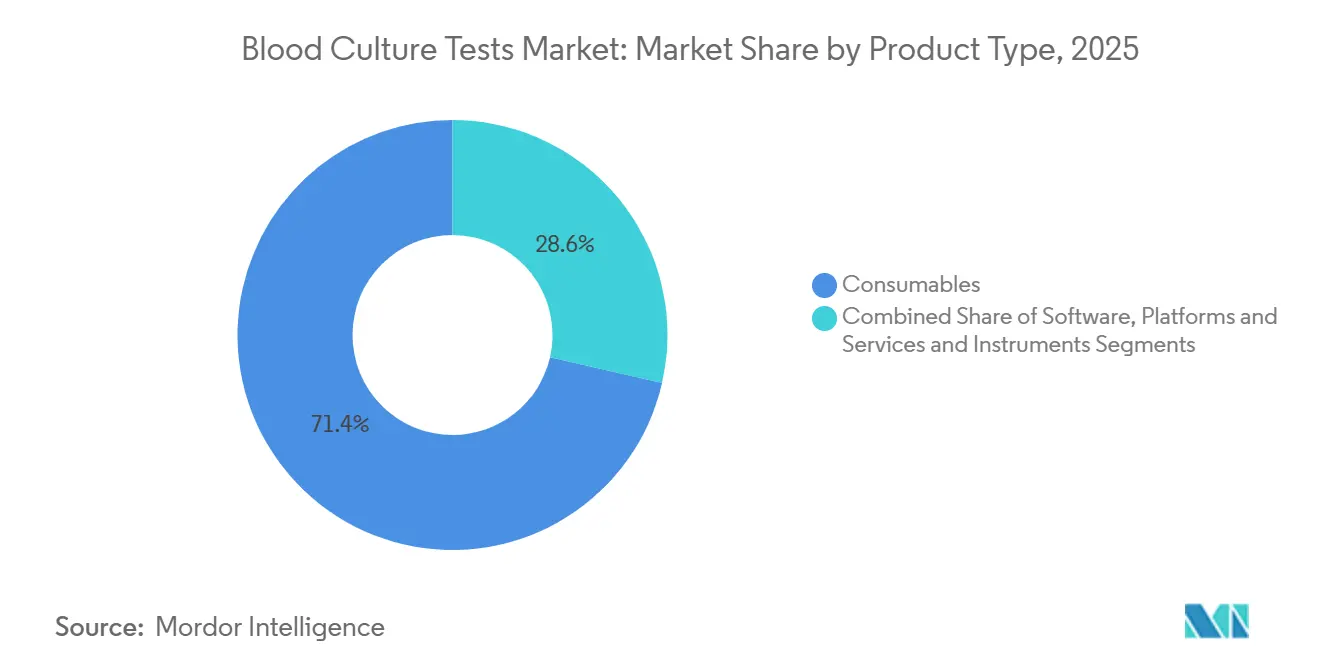

- Por tipo de producto, los consumibles representaron el 71,42% de los ingresos de 2025; el software, las plataformas y los servicios están en camino de registrar el crecimiento más rápido con una CAGR del 14,63% hasta 2031.

- Por método, los flujos de trabajo automatizados representaron el 81,57% de la participación del mercado de pruebas de hemocultivo en 2025, y se proyecta que el segmento se expanda a una CAGR del 13,83% durante 2026-2031.

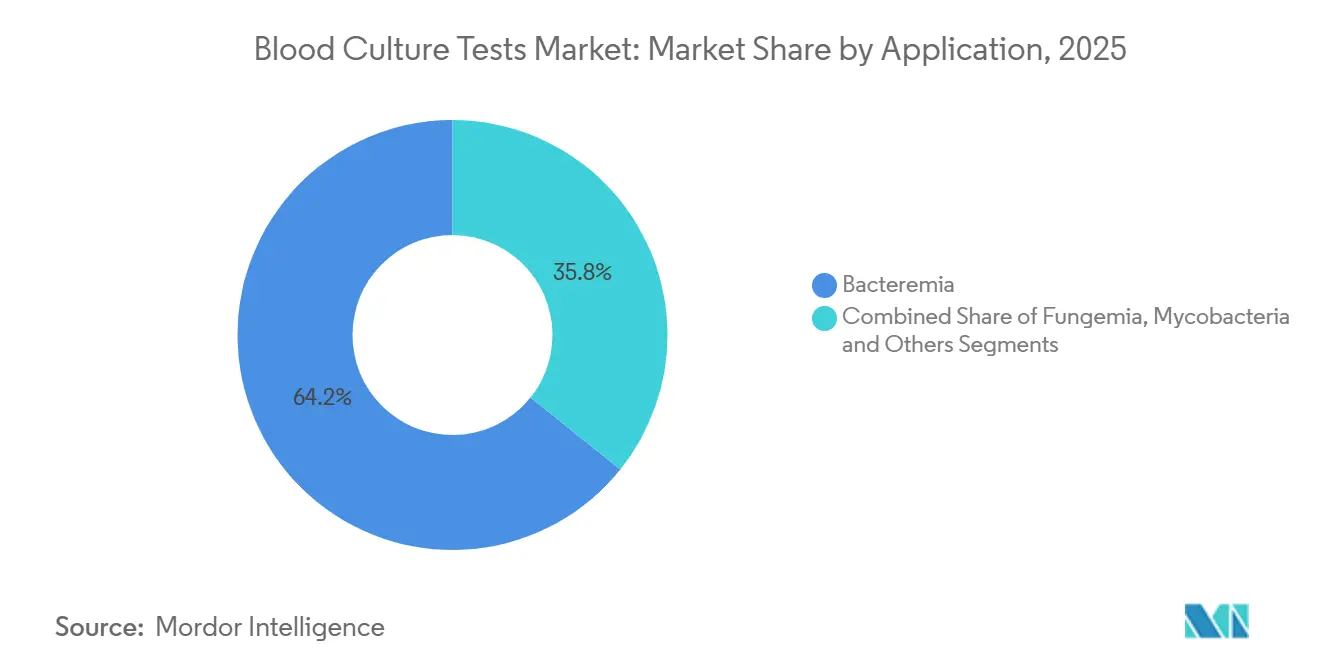

- Por aplicación, la bacteriemia representó el 64,24% del tamaño del mercado de pruebas de hemocultivo en 2025, mientras que las pruebas de micobacterias avanzan a una CAGR del 12,63% hasta 2031.

- Por usuario final, los laboratorios hospitalarios representaron el 66,11% de los ingresos de 2025, mientras que se prevé que los laboratorios de referencia registren una CAGR del 13,31% durante el mismo período.

- Geográficamente, América del Norte lideró con el 41,82% de los ingresos globales en 2025; se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 12,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Pruebas de Hemocultivo*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Incidencia de Infecciones del Torrente Sanguíneo y Sepsis | +2.1% | Global, con presión aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente Demanda de Técnicas de Diagnóstico Rápido en Hospitales | +1.9% | América del Norte, Europa, centros urbanos de APAC | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Sistemas Automatizados de Hemocultivo | +1.6% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Políticas de Reembolso Favorables para las Pruebas de Sepsis | +1.4% | América del Norte, mercados europeos seleccionados | Corto plazo (≤ 2 años) |

| Programas de Gestión de Antibióticos que Impulsan los Volúmenes de Pruebas | +1.3% | Global, con mandatos regulatorios en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de la Capacidad de Pruebas en Centros de Infusión Ambulatoria | +0.8% | América del Norte, emergente en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia de Infecciones del Torrente Sanguíneo y Sepsis

La sepsis representa 49 millones de casos globales y 11 millones de muertes cada año, cifras que anclan los debates sobre seguridad sanitaria de 2026.[1]Danielle Stanek, "Hoja Informativa sobre la Sepsis," Organización Mundial de la Salud, who.int En Estados Unidos sigue siendo la principal causa de muerte intrahospitalaria, añadiendo USD 62 mil millones en gastos de hospitalización, mientras que el éxito de la terapia temprana depende de una identificación más rápida del patógeno. Las amenazas fúngicas amplifican el riesgo; la vigilancia en Estados Unidos registró que el 36% de los 8.033 aislamientos de Candida auris capturados en 2022-2023 procedían de hemocultivos.[2]Michael Craig, "Vigilancia de Candida auris y Capacidad de Laboratorio — Estados Unidos, 2022–2023," Centros para el Control y la Prevención de Enfermedades, cdc.gov Cada hora de retraso en el tratamiento antimicrobiano aumenta la mortalidad hasta en un 8%, una realidad que impulsa a los hospitales a invertir en diagnósticos de nueva generación que reducen el tiempo hasta el resultado y sostienen una expansión de dos dígitos para el mercado de pruebas de hemocultivo.

Creciente Demanda de Técnicas de Diagnóstico Rápido en Hospitales

Los modelos de pago hospitalario ahora vinculan el reembolso al tiempo documentado hasta la terapia adecuada. Los flujos de trabajo de cultivo tradicionales retrasan los resultados accionables hasta cinco días, pero T2Bacteria ofrece identificaciones de especies en menos de cinco horas directamente a partir de sangre total, y Accelerate Arc proporciona susceptibilidad fenotípica en menos de siete horas a partir de un frasco positivo.[3]Kristina Iacovino, "Base de Datos de Notificaciones Previas a la Comercialización 510(k)," Administración de Alimentos y Medicamentos de Estados Unidos, fda.gov La evidencia muestra que estas plataformas adelantan la terapia dirigida 42 horas antes y reducen las estancias en cuidados intensivos en cinco días, resultados que se traducen en una reducción inmediata de costos.

Avances Tecnológicos en Sistemas Automatizados de Hemocultivo

La monitorización continua, la tinción de Gram automatizada y la identificación por MALDI-TOF están convergiendo en consolas únicas. El MALDI Biotyper de Bruker obtuvo la autorización de la FDA en 2025 para la identificación directa de Candida auris a partir de frascos positivos, proporcionando datos a nivel de especie en 30 minutos tras la detección del crecimiento. La adquisición de Waters por parte de BD por USD 17,5 mil millones tiene como objetivo añadir precisión de espectrometría de masas a su línea BACTEC, ofreciendo potencialmente una identificación basada en metabolitos que omite los pasos de subcultivo. Estos avances incrementan los requisitos de capital inicial, pero reducen los puntos de contacto, disminuyen la contaminación y refuerzan el dominio de la automatización en el mercado de pruebas de hemocultivo.

Políticas de Reembolso Favorables para las Pruebas de Sepsis

El CMS aplicó una actualización del 2,4% del Índice de Precios al Consumidor al Arancel de Laboratorio Clínico de 2025 e introdujo 21 nuevos códigos PLA que cubren diagnósticos avanzados de enfermedades infecciosas. Las reducciones de pago para pruebas no ADLT están ahora limitadas al 15% anual hasta 2028, lo que otorga a los laboratorios previsibilidad presupuestaria. Los pagadores comerciales están incorporando cláusulas basadas en el valor que pagan bonificaciones por estancias hospitalarias más cortas, reforzando la demanda hospitalaria de métodos de cultivo rápido o independientes del cultivo.

Análisis del Impacto de las Restricciones del Mercado de Pruebas de Hemocultivo*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Instrumentos Automatizados y Consumibles | -1.2% | Global, agudo en países de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Riesgo de Contaminación y Falsos Positivos | -0.9% | Global, con escrutinio regulatorio en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Desplazamiento hacia Paneles Moleculares Sindrómicos que Omiten el Cultivo | -1.1% | América del Norte, Europa, centros urbanos de APAC | Mediano plazo (2-4 años) |

| Logística de Cadena de Frío Limitada en Regiones de Bajos Ingresos | -0.6% | África Subsahariana, Asia Meridional, zonas rurales de América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Instrumentos Automatizados y Consumibles

Un analizador cuesta entre USD 80.000 y USD 150.000, y los contratos de servicio anuales añaden otro 10-15% del precio de compra. Una encuesta de Lancet Microbe de 2024 mostró que el 28,8% de las naciones de bajos ingresos pagan más de USD 15 por hemocultivo, una cifra que desincentiva la automatización. La escasez de frascos BD BACTEC de julio de 2024 amplificó la ansiedad por los costos al demostrar cómo la dependencia de un único proveedor puede paralizar las pruebas en hospitales con recursos limitados.

Riesgo de Contaminación y Falsos Positivos

Las tasas de contaminación se sitúan en torno al 2-3%, añadiendo entre USD 4.000 y USD 8.000 por evento en atención innecesaria, y el Colegio de Patólogos Americanos establece ≤3% como referencia de calidad. Las nuevas directrices de los Centros para el Control y la Prevención de Enfermedades instan a la antisepsia cutánea, dispositivos de recolección de circuito cerrado y equipos especializados de flebotomía, pero la adopción sigue siendo desigual, especialmente fuera de los centros terciarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Pruebas de Hemocultivo

Por Tipo de Producto:

Los Consumibles Impulsan la Demanda RecurrenteLos consumibles generaron el 71,42% de los ingresos de 2025 en el mercado de pruebas de hemocultivo y experimentaron un aumento durante el segundo semestre de 2024 cuando los laboratorios acumularon alternativas a BD tras la escasez de medios. Los instrumentos capturan una participación menor pero siguen siendo indispensables. El software, las plataformas y los servicios avanzan a una CAGR del 14,63%. BD Synapsys, BD EpiCenter y bioMérieux MYLA ahora transmiten alertas de positividad en vivo a los registros médicos electrónicos, reduciendo las llamadas telefónicas y recortando los costos laborales. En un entorno de atención basada en el valor, dichos paneles ya no son opcionales sino expectativas de acreditación. Los accesorios —desde frascos con tapas desinfectantes hasta dispositivos de transferencia estériles— se mueven en paralelo con las ventas de medios y se benefician de los protocolos reforzados de control de contaminación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método:

La Automatización Domina, los Flujos de Trabajo Manuales PersistenLa automatización representó el 81,57% de los ingresos de 2025 y se expandirá a una CAGR del 13,83% hasta 2031 a medida que los sistemas hospitalarios múltiples centralizan la microbiología. Una unidad típica BD BACTEC FX puede detectar crecimiento en 9-14 horas y, cuando se combina con Bruker MALDI-TOF, ofrece identificaciones de especies en menos de 30 minutos, reduciendo el tiempo total de respuesta en casi dos días en comparación con los métodos manuales. No obstante, el 18,43% de las pruebas sigue siendo manual, concentrado en instalaciones con escasos recursos donde la electricidad es poco fiable y los volúmenes son bajos. El plan PM-ABHIM de India para equipar 730 laboratorios de distrito con incubadores semiautomatizados debería impulsar a algunos de estos usuarios hacia la automatización de nivel básico. Mientras tanto, los sistemas independientes del cultivo como T2Dx están en camino de asegurar entre el 5% y el 7% de los ingresos automatizados para 2031 después de que Cardinal Health instalara la plataforma en más de 6.000 hospitales de Estados Unidos.

Por Aplicación:

La Bacteriemia Lidera, las Micobacterias Surgen con FuerzaLa bacteriemia representó el 64,24% de los ingresos del segmento en 2025, sostenida por la notificación obligatoria de infecciones de línea central al CMS y a The Joint Commission. La rápida identificación de patógenos ESKAPE mediante paneles como T2Bacteria impulsa un crecimiento adicional en las unidades de alta complejidad. Se proyecta que el tamaño del mercado de pruebas de hemocultivo para aplicaciones de micobacterias crezca un 12,63% anual a medida que los objetivos de tuberculosis de la OMS obligan a las naciones con recursos limitados a adoptar el cultivo líquido BD MGIT junto con la detección molecular. Las pruebas de fungemia, aunque de menor tamaño, se benefician de los mandatos generalizados de detección de Candida auris; el flujo de trabajo recientemente autorizado de Bruker detecta el organismo en pocas horas, reforzando los circuitos de control de infecciones. El segmento «Otros» —que incluye anaerobios y organismos fastidiosos— mantiene relevancia de nicho, especialmente en centros terciarios que realizan evaluaciones de trasplante.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los Laboratorios Hospitalarios Siguen Dominando, las Redes de Referencia se AceleranLos laboratorios hospitalarios capturaron el 66,11% de los ingresos de 2025 porque los protocolos de sepsis exigen hemocultivos en la primera hora tras el inicio de la fiebre y la mayoría de los hospitales de Estados Unidos optan por el procesamiento en el sitio para cumplir el plazo. Sin embargo, los laboratorios de referencia registran una CAGR del 13,31%; las ocho adquisiciones de Quest en 2024 añaden USD 1.000 millones en ingresos anuales y amplían el alcance logístico. La expansión de 110.000 pies cuadrados de Labcorp en Raritan puede ahora procesar 110.000 muestras diarias, lo que evidencia su compromiso con la atención de alto volumen. Los centros académicos y de investigación gubernamental, aunque representan una porción menor, siguen siendo el pilar de los estudios de vigilancia y validación cruciales para las actualizaciones de directrices.

Análisis Geográfico

Mercado de Pruebas de Hemocultivo en América del Norte

América del Norte concentró el 41,82% de los ingresos de 2025 tras la decisión de CMS de incrementar el arancel de servicios de laboratorio de 2025 en un 2,4% y añadir 21 códigos PLA para pruebas avanzadas de enfermedades infecciosas. La escasez de medios de BD aceleró el debate en Estados Unidos sobre alternativas independientes del cultivo, lo que permitió a T2 Biosystems asegurar una distribución exclusiva a través de Cardinal Health. Canadá, a través de LifeLabs, representa aproximadamente el 2% de los ingresos regionales, mientras que el programa de modernización del IMSS en México impulsa la instalación incremental de analizadores.

Mercado de Pruebas de Hemocultivo en Asia-Pacífico

Se prevé que Asia-Pacífico crezca un 12,72% anual, la tasa más alta de cualquier región. El plan PM-ABHIM de India financia 730 Laboratorios Integrados de Salud Pública; los responsables políticos japoneses pusieron en marcha el Instituto Japonés para la Seguridad Sanitaria en abril de 2025, con la vigilancia de la resistencia a los antimicrobianos como pilar fundamental. El préstamo del Banco Asiático de Desarrollo por 300,99 millones de EUR a China permitirá finalizar nuevos laboratorios provinciales en 2027, incorporando microbiología de calidad en Guangxi, Guizhou y Shaanxi. Australia y Corea del Sur mantienen una alta penetración de la automatización, mientras que Indonesia y Filipinas se asocian con laboratorios privados para reforzar su capacidad.

Mercado de Pruebas de Hemocultivo en EMEA y América del Sur

Europa se mantiene sólida a medida que las directrices de la ESCMID codifican la terapia guiada por cultivo; los hospitales de Alemania y Francia están reemplazando incubadoras de hace una década por sistemas de BD, bioMérieux y Bruker que integran conectividad. Oriente Medio y África muestran avances desiguales: los estados del Golfo financian laboratorios de control de infecciones de última generación, mientras que el África subsahariana lucha con deficiencias en el suministro eléctrico y la cadena de frío, lo que mantiene el predominio de los métodos manuales. América del Sur, liderada por las mejoras del SUS en Brasil, está instalando plataformas semiautomatizadas en centros terciarios, mientras que los puestos rurales dependen del envío de muestras por mensajería a centros regionales.

Panorama Competitivo

El nivel superior del mercado de pruebas de hemocultivo está moderadamente consolidado. BD, bioMérieux y Bruker dominan las instalaciones automatizadas mediante acuerdos de equipos de capital que vinculan a los clientes a medios y contratos de servicio propietarios. La adquisición de Waters por parte de BD por USD 17,5 mil millones apunta hacia un futuro en el que las huellas de metabolitos podrían desplazar algunos pasos de cultivo.

La innovación independiente del cultivo ocupa un nicho de espacio en blanco. T2 Biosystems aprovecha ahora la red de 6.000 hospitales de Cardinal Health; sus paneles T2Bacteria y T2Candida ofrecen identificaciones de patógenos en tres a cinco horas a partir de sangre total, omitiendo completamente el incubador. Accelerate Diagnostics obtuvo la autorización de la FDA para Accelerate Arc en septiembre de 2024 y presentó WAVE en marzo de 2025, ambos con susceptibilidad fenotípica en menos de ocho horas. Los ecosistemas de software aseguran la fidelización; BD Synapsys, bioMérieux MYLA y los actores independientes de SIL compiten por ser propietarios del panel de gestión que farmacéuticos y líderes de control de infecciones consultan diariamente.

Líderes del Sector de Pruebas de Hemocultivo

Becton, Dickinson and Company

bioMérieux

F. Hoffmann-La Roche AG

Danaher Corp.

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Pruebas de Hemocultivo

- Abbott Laboratories

- Accelerate Diagnostics Inc.

- Beckton Dickinson

- bioMérieux

- Bruker Corp.

- Danaher

- DiaSorin

- Roche

- Hologic

- QIAGEN

- QuidelOrtho Corp.

- Revvity

- Siemens Healthineers

- T2 Biosystems

- Thermo Fisher Scientific

Leer el Análisis de las Empresas del Mercado de Pruebas de Hemocultivo

Desarrollos Recientes de la Industria en el Mercado de Pruebas de Hemocultivo

- Febrero de 2026: El Hospital SSG en India instaló un sistema de cultivo automatizado que procesa 80 muestras por ciclo bajo una subvención de RSE de GETCO.

- Marzo de 2025: Accelerate Diagnostics, Inc., presentó su sistema Accelerate WAVE y un kit de prueba para gram-negativos de hemocultivo positivo ante la Administración de Alimentos y Medicamentos de Estados Unidos (FDA) solicitando la autorización 510(k).

Mercado de Pruebas de Hemocultivo Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de pruebas de hemocultivo como el valor generado por las ventas comerciales de consumibles, instrumentos y servicios de laboratorio asociados utilizados para aislar e identificar microorganismos directamente de muestras de sangre de pacientes en laboratorios clínicos acreditados a nivel mundial.

Los procedimientos realizados a pie de cama o en muestras no sanguíneas (orina, LCR, esputo) quedan fuera de este alcance.

Exclusión del alcance: Los paneles de sepsis de punto de atención rápida realizados fuera de un entorno de laboratorio no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Producto

- Instrumentos

- Instrumentos de Hemocultivo Automatizados

- Instrumentos Manuales/Convencionales

- Consumibles

- Medios

- Kits de Ensayo y Reactivos

- Accesorios y Desechables

- Software, Plataformas y Servicios

- Instrumentos

- Por Método

- Convencional/Manual

- Automatizado

- Sistemas Automatizados de Detección Microbiana

- Sistemas Automatizados de Tinción de Gram

- Otros

- Por Aplicación

- Bacteriemia

- Fungemia

- Micobacterias

- Otros

- Por Usuario Final

- Laboratorios Hospitalarios

- Laboratorios de Referencia

- Institutos Académicos y de Investigación

- Otros (Punto de Atención / Clínicas)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas telefónicas y encuestas breves con microbiólogos, enfermeras de control de infecciones, responsables de adquisiciones y distribuidores regionales en América del Norte, Europa y Asia Pacífico nos ayudaron a validar los movimientos de cuota de mercado, los precios de venta promedio y el ritmo de implementación de la automatización, cubriendo las brechas de datos identificadas durante el trabajo de escritorio.

Investigación de escritorio

Comenzamos con un exhaustivo trabajo de escritorio, basándonos en conjuntos de datos abiertos de la Red Nacional de Seguridad Sanitaria de los CDC, la Vigilancia de Resistencia Antimicrobiana del ECDC, el Observatorio Mundial de la Salud de la OMS y estadísticas comerciales de UN Comtrade sobre flujos de ingredientes de medios de cultivo. Las tendencias de adopción clínica se verificaron mediante metaanálisis de PubMed y directrices de organismos como el CLSI. Los informes 10-K de las empresas, los listados 510(k) de la FDA y las declaraciones de importación-exportación fueron examinados para recopilar datos de referencia sobre envíos y precios. Fuentes premium, incluidas D&B Hoovers para la distribución financiera de fabricantes y Dow Jones Factiva para el flujo de operaciones, complementaron el material público. Esta lista es ilustrativa; muchas referencias adicionales fundamentaron nuestra base de evidencia.

Dimensionamiento del mercado y pronóstico

Un modelo unificado aplica un conjunto de procedimientos hospitalarios de arriba hacia abajo construido a partir de la incidencia de sepsis, la penetración de hemocultivos por caso y el promedio de pruebas por ingreso, y se equilibra con consolidaciones selectivas de ingresos de proveedores de abajo hacia arriba para verificación cruzada. Las variables clave incluyen la densidad de camas de cuidados intensivos, las alertas de resistencia antimicrobiana, los aranceles de reembolso, la tasa de penetración de la automatización y el ASP mediano de consumibles. Los pronósticos a cinco años se basan en regresión multivariante con pruebas de estrés por escenarios, guiadas por el consenso de expertos sobre tendencias de infección y adopción tecnológica. Cuando los totales de abajo hacia arriba subestiman las regiones de rápido crecimiento, se aplican y documentan de manera transparente factores de ajuste.

Ciclo de validación de datos y actualización

Los resultados pasan por dos revisiones de analistas y controles de varianza frente a referencias externas de infección y comercio. Los modelos se actualizan anualmente; los recálculos intermedios se activan por eventos relevantes como lanzamientos importantes de productos o cambios en las directrices, garantizando que los clientes siempre reciban la perspectiva más reciente.

Por qué los números de referencia de Mordor sobre pruebas de hemocultivo inspiran confianza

Las cifras publicadas suelen diferir porque cada editor selecciona cestas de productos, años base y supuestos de precios únicos, y los actualiza en ciclos distintos.

Los principales factores de las brechas incluyen la incorporación de pruebas rápidas no de laboratorio, precios de prueba asumidos más altos o multiplicadores de crecimiento agresivos vinculados a la conciencia sobre la sepsis post-COVID, elementos que el alcance disciplinado y los escenarios moderados de Mordor excluyen deliberadamente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,39 mil millones (2025) | Mordor Intelligence | - |

| USD 6,60 mil millones (2024) | Global Consultancy A | Incluye paneles de infección del torrente sanguíneo y kits POC de urgencias, lo que infla el tamaño base |

| USD 6,74 mil millones (2024) | Regional Consultancy B | Aplica un incremento uniforme del 12% en el ASP y supuestos de mayor penetración de la automatización |

| USD 5,20 mil millones (2023) | Industry Journal C | Año base más antiguo combinado con extensión lineal de CAGR; ciclo de actualización cada cinco años |

En conjunto, estas comparaciones muestran que los analistas de Mordor favorecen una línea de base estrictamente definida y actualizada anualmente, fundamentada en el uso hospitalario observable y los ASP validados, proporcionando una base equilibrada y reproducible para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pruebas de hemocultivo en 2026?

Está valorado en USD 7,47 mil millones, con una CAGR proyectada del 10,29% para alcanzar USD 12,19 mil millones en 2031.

¿Qué segmento del mercado de pruebas de hemocultivo crece más rápido?

Se prevé que el software, las plataformas y los servicios crezcan a una CAGR del 14,63% a medida que los hospitales priorizan la conectividad de datos.

¿Por qué se considera Asia-Pacífico la región de crecimiento más atractiva?

Los programas gubernamentales en India, Japón y China están financiando cientos de nuevos laboratorios de salud pública, impulsando la CAGR regional al 12,72%.

¿Cómo afectan los paneles moleculares rápidos a la demanda de cultivos tradicionales?

Los paneles sindrómicos pueden reducir los volúmenes de cultivo entre un 10% y un 15% en las unidades de alta complejidad, pero los requisitos de pruebas de susceptibilidad mantienen la relevancia del cultivo.

¿Cuál es la principal barrera de costos para los hospitales de bajos ingresos?

Los costos de capital del analizador de entre USD 80.000 y USD 150.000, más las tarifas anuales de servicio y los medios costosos, elevan los costos por prueba por encima de USD 15.

Última actualización de la página el: