Tamaño y Participación del Mercado de Kits de Detección de Cáncer de Vejiga

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

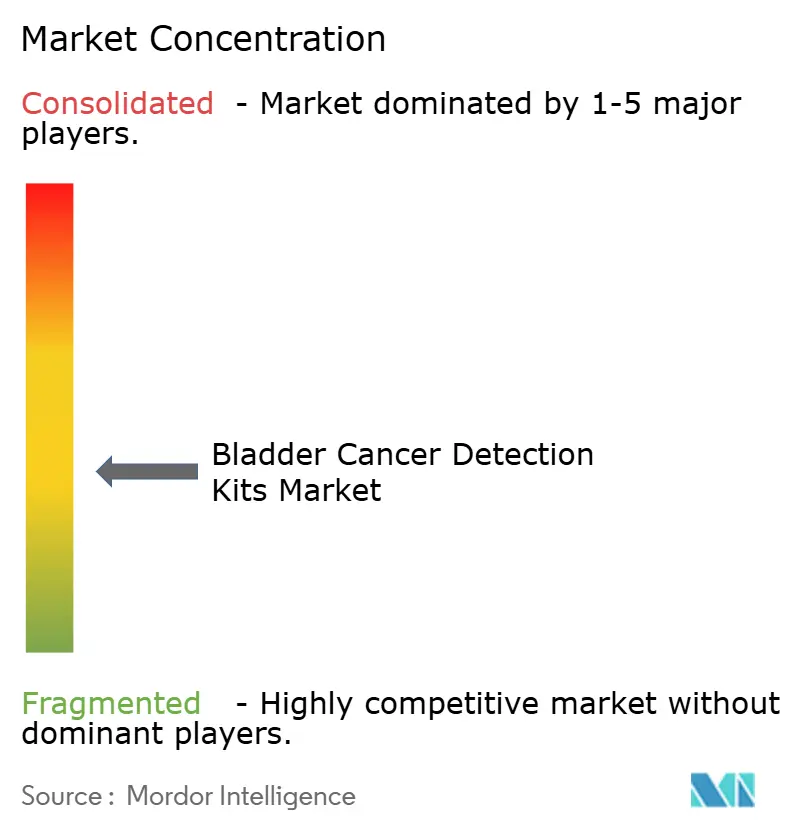

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Kits de Detección de Cáncer de Vejiga por Mordor Intelligence

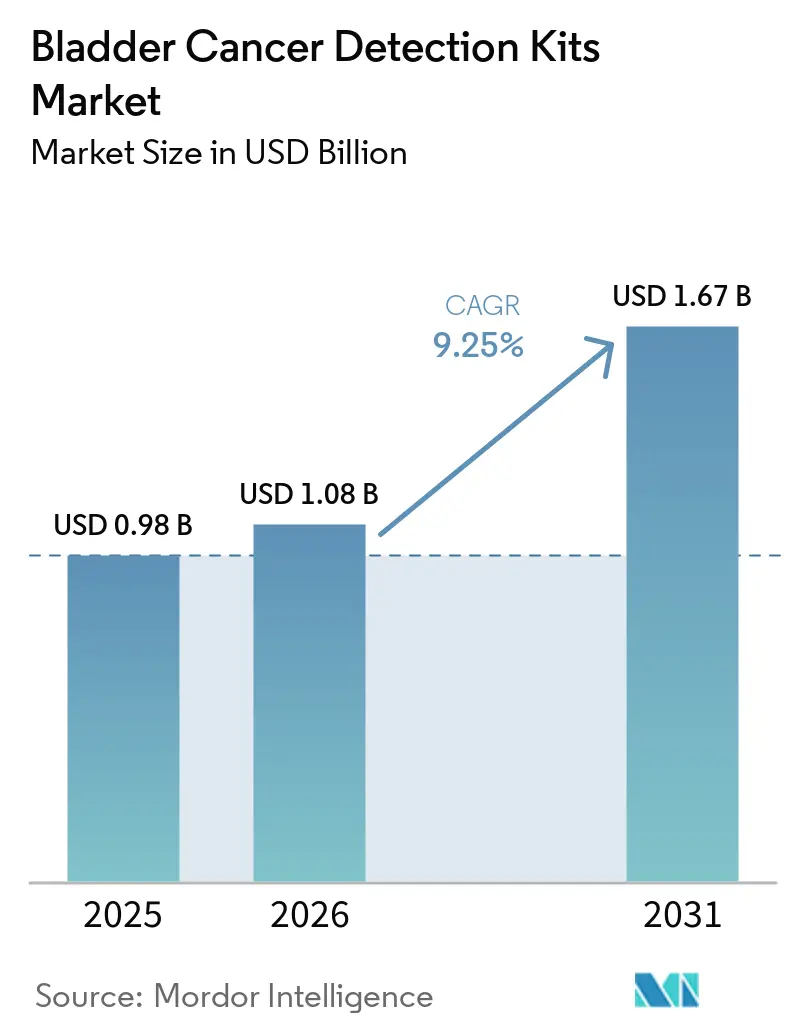

Se proyecta que el tamaño del Mercado de Kits de Detección de Cáncer de Vejiga sea de USD 0,98 mil millones en 2025, USD 1,08 mil millones en 2026, y alcance USD 1,67 mil millones en 2031, creciendo a una CAGR del 9,25% de 2026 a 2031.

La base de crecimiento del mercado de kits de detección de cáncer de vejiga está respaldada por la elevada carga clínica de la enfermedad, dado que el cáncer de vejiga ocupa el 9.º lugar entre las neoplasias malignas más diagnosticadas en todo el mundo. La demanda también se ve reforzada por el aumento en el número absoluto de casos desde 1990, incluso cuando las tasas de incidencia estandarizadas por edad han disminuido, debido a que más pacientes están ingresando en vías de vigilancia recurrente y monitoreo posterior al tratamiento. El cambio en las directrices de la AUA de 2025 amplió el grupo de pacientes susceptibles de ser evaluados en el mercado de kits de detección de cáncer de vejiga al reconocer los biomarcadores urinarios como una opción basada en evidencia para pacientes con hematuria microscópica de riesgo intermedio que desean diferir la cistoscopia. La continuidad del reembolso para las plataformas establecidas y las nuevas vías de diagnóstico complementario están configurando la estrategia comercial, lo que favorece a las empresas que pueden combinar evidencia clínica, acceso a pagadores e integración de laboratorio. El mercado de kits de detección de cáncer de vejiga se está expandiendo, por tanto, a través de la demanda de vigilancia de uso repetido, un triaje no invasivo más amplio y una gradual ampliación de los entornos de prueba más allá del flujo de trabajo tradicional liderado por la cistoscopia.

Conclusiones Clave del Informe

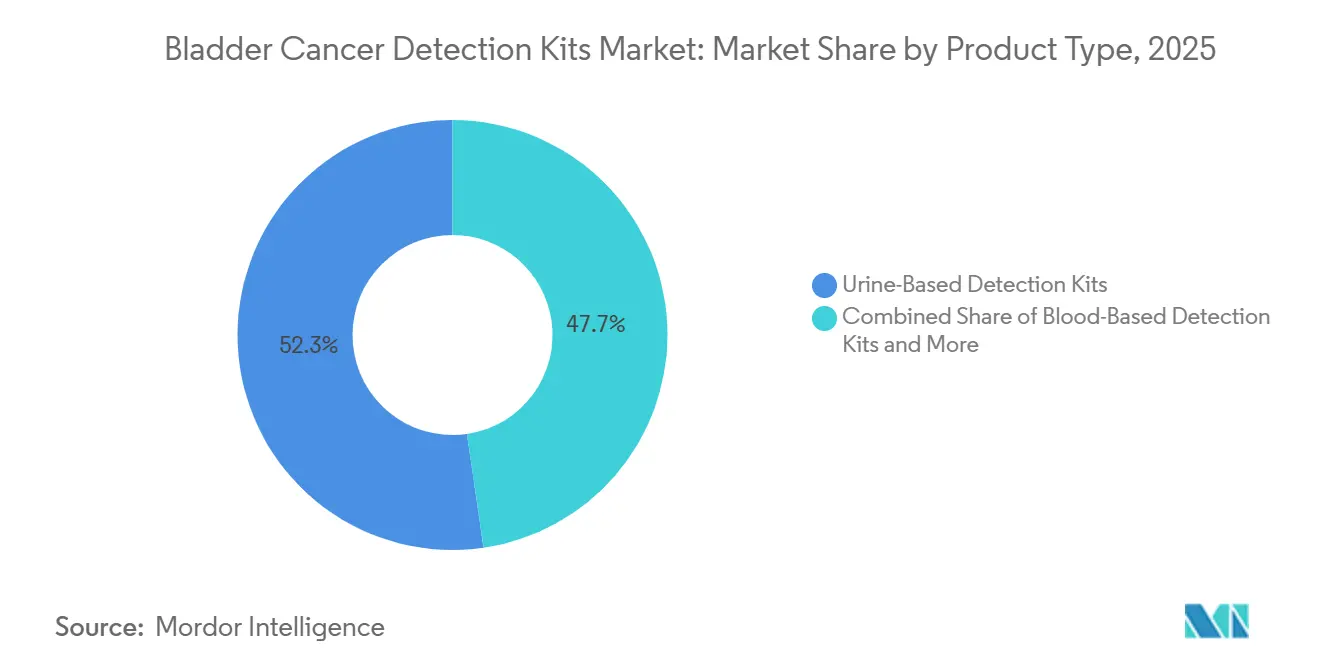

- Por tipo de producto, los Kits de Detección Basados en Orina lideraron con una participación de ingresos del 52,31% en 2025, mientras que se prevé que los Kits de Detección Basados en Sangre se expandan a una CAGR del 11,38% de 2026 a 2031.

- Por tecnología, los Kits FISH mantuvieron una participación del 32,24% en 2025, mientras que se proyecta que los Kits de Metilación de ADN y Firma de ARN crezcan a una CAGR del 12,52% durante 2026 a 2031.

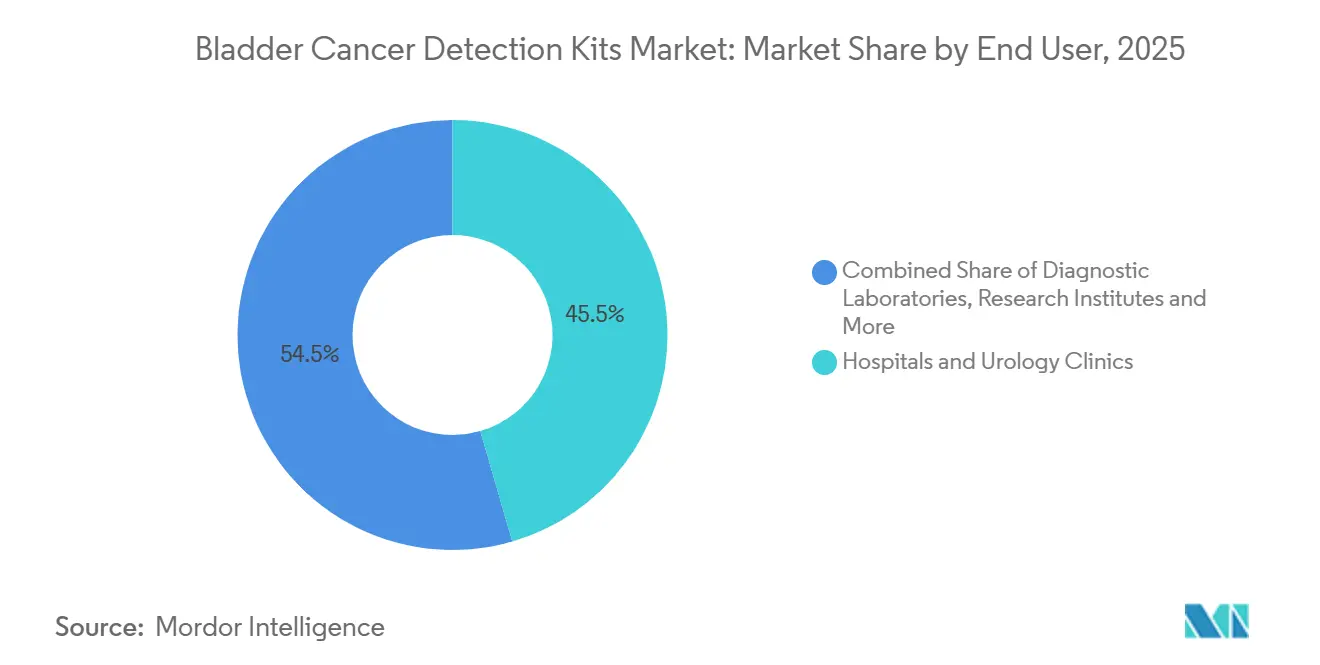

- Por usuario final, los Hospitales y Clínicas de Urología representaron el 45,52% de la demanda en 2025, mientras que se espera que los Laboratorios de Diagnóstico registren la CAGR más alta del 11,25% hasta 2031.

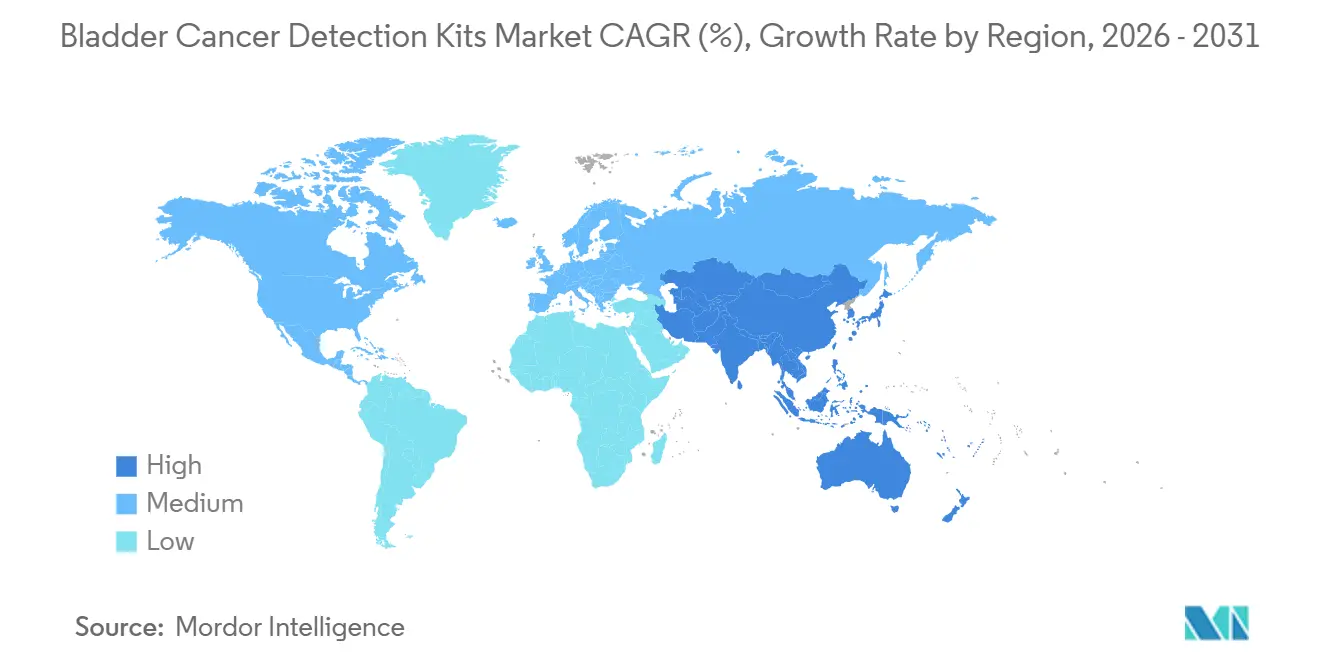

- Por geografía, América del Norte representó el 38,22% de los ingresos en 2025, mientras que se prevé que Asia-Pacífico avance a una CAGR del 11,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Kits de Detección de Cáncer de Vejiga

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Vigilancia del Cáncer de Vejiga | +1.8% | Global, concentrado en América del Norte, Europa y Asia Oriental | Largo plazo (≥ 4 años) |

| Cambio hacia Pruebas No Invasivas Basadas en Orina | +2.1% | Global, más fuerte en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Estratificación de Riesgo Asistida por IA en Evaluaciones de Hematuria | +1.5% | América del Norte y Europa, adopción en etapa temprana en APAC | Mediano plazo (2-4 años) |

| Apoyo al Reembolso para Pruebas Uroteliales Complementarias | +1.4% | América del Norte, con extensión a Europa y APAC | Corto plazo (≤ 2 años) |

| Creciente Demanda de Monitoreo de Recurrencia en NMIBC | +1.2% | Global, mayor densidad en mercados de atención médica de altos ingresos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Vigilancia del Cáncer de Vejiga

El mercado de kits de detección de cáncer de vejiga se beneficia de una mayor población bajo vigilancia, dado que los casos de cáncer de vejiga en adultos de 55 años o más aumentaron de 226.421 a 483.234 en las últimas tres décadas. Esto es relevante porque los pacientes de mayor edad conforman el grupo de mayor riesgo y siguen siendo la población central para la evaluación repetida tras el diagnóstico y el tratamiento. La recurrencia también mantiene elevados los volúmenes de pruebas, ya que cada paciente con NMIBC enfrenta un promedio de 6,6 recurrencias a lo largo de su vida, lo que genera una demanda de monitoreo repetido incluso cuando el crecimiento de nuevos diagnósticos se desacelera. Las regiones de altos ingresos en América del Norte y Europa Occidental aún soportan la mayor carga de incidencia, lo que respalda una utilización constante en mercados con mayor reembolso y capacidad de laboratorio. China añade otra base de volumen duradera al mercado de kits de detección de cáncer de vejiga, con una incidencia masculina proyectada para aumentar de 9,1 por 100.000 en 2021 a 11,2 por 100.000 en 2035.

Cambio hacia Pruebas No Invasivas Basadas en Orina

El mercado de kits de detección de cáncer de vejiga obtuvo un claro impulso clínico en 2025 cuando la AUA respaldó los marcadores tumorales de biomarcadores urinarios como una opción para pacientes con hematuria microscópica de riesgo intermedio que prefieren diferir la cistoscopia. Esa recomendación es relevante porque un resultado negativo en biomarcadores urinarios puede reducir la probabilidad de cáncer en estos pacientes del 0,2–3,1% al 0,1–0,4%, lo que modifica la vía clínica para una parte significativa de la población en evaluación. El ensayo UroFollow también demostró que los marcadores urinarios combinados con ecografía pueden respaldar una alternativa de vigilancia clínicamente no inferior a la cistoscopia de luz blanca en pacientes con NMIBC de riesgo bajo e intermedio[1]Lars Dreyer, "Resultados del Ensayo Prospectivo Aleatorizado UroFollow que Compara la Vigilancia Guiada por Marcadores frente a la Vigilancia Basada en Cistoscopia en Pacientes con Cáncer de Vejiga de Riesgo Bajo/Intermedio," European Urology Oncology, sciencedirect.com. El rendimiento técnico ha mejorado lo suficiente como para respaldar este cambio, con pruebas de ADN urinario multidiana que reportan una sensibilidad del 91,37%, una especificidad del 95,09% y un AUC de 0,9583 en pruebas prospectivas multicéntricas doble ciego. A medida que más decisiones se trasladan de los encuentros de cistoscopia agrupados a pruebas de orina ordenadas por separado, el mercado de kits de detección de cáncer de vejiga está ganando una base comercial más amplia para proveedores de kits independientes y laboratorios centralizados.

Estratificación de Riesgo Asistida por IA en Evaluaciones de Hematuria

El mercado de kits de detección de cáncer de vejiga también se ve favorecido por un triaje más estructurado en las evaluaciones de hematuria, dado que las vías basadas en riesgo facilitan la justificación del uso de biomarcadores en entornos donde las pruebas indiscriminadas enfrentarían resistencia de los pagadores. El efecto comercial es importante, ya que las pruebas utilizadas en el punto de decisión entre la cistoscopia inmediata y el aplazamiento a corto plazo tienen una propuesta de valor más clara que las pruebas añadidas después de que la decisión del procedimiento ya se ha tomado. En Europa, la EAU documentó que los algoritmos de IA combinados con el procesamiento digital de imágenes mejoraron la sensibilidad de la citología urinaria para tumores de alto grado al 92% en sistemas como VisioCyt Bladder de VitaDX. Un enfoque combinado que utiliza la Puntuación de Riesgo de Cáncer por Hematuria y Oncuria-Detect logró un AUC diagnóstico más alto que cualquiera de las herramientas por separado en la evaluación del mundo real y redujo las derivaciones innecesarias a cistoscopia. A medida que ese flujo de trabajo se vuelve más común, el mercado de kits de detección de cáncer de vejiga puede capturar la demanda de pruebas más temprano en la secuencia diagnóstica y de manera más focalizada.

Apoyo al Reembolso para Pruebas Uroteliales Complementarias

El mercado de kits de detección de cáncer de vejiga continúa respondiendo rápidamente a los hitos de reembolso porque el apoyo de los pagadores determina si un ensayo clínicamente validado alcanza el uso rutinario o permanece limitado a centros especializados. En 2026, la aprobación por parte de la FDA de Tecentriq con el Signatera CDx de Natera creó un nuevo canal de monitoreo basado en sangre en la enfermedad músculo-invasiva, y esa vía es estructuralmente independiente de la vigilancia de NMIBC liderada por orina. Este tipo de aprobación respalda la aceptación por parte de los pagadores porque la prueba está vinculada directamente a una decisión de tratamiento en lugar de únicamente a una clasificación diagnóstica. El reembolso establecido también protege a los actores consolidados en el mercado de kits de detección de cáncer de vejiga, ya que los productos que ya se encuentran dentro de los marcos de facturación y laboratorio reconocidos enfrentan menos barreras de adopción que los ensayos más nuevos que aún necesitan validación local y revisión de cobertura. El resultado es un mercado donde el potencial comercial está vinculado no solo al rendimiento analítico, sino también a la rapidez con que una empresa puede convertir la evidencia en una vía de pago duradera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia Persistente de la Cistoscopia como Ancla Diagnóstica | -1.3% | Global, más pronunciada en mercados con infraestructura urológica establecida | Largo plazo (≥ 4 años) |

| Estandarización Clínica Limitada entre Paneles de Biomarcadores | -0.8% | Global, más fuerte en mercados que requieren aprobación centralizada de ETS | Mediano plazo (2-4 años) |

| Variabilidad en el Reembolso entre Sistemas de Salud | -0.9% | Fuera de América del Norte, mayor variabilidad en América del Sur, Oriente Medio y África, y Asia Meridional y Sudoriental | Largo plazo (≥ 4 años) |

| Alto Costo de Validación para Ensayos Novedosos | -0.7% | Global, afecta desproporcionadamente a empresas emergentes de biomarcadores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia Persistente de la Cistoscopia como Ancla Diagnóstica

El mercado de kits de detección de cáncer de vejiga aún enfrenta un techo estructural porque las Directrices de NMIBC de la EAU de 2025 establecen que la cistoscopia flexible no puede ser reemplazada por la citología ni por ninguna otra prueba no invasiva en la vigilancia rutinaria. Esa posición refleja la preocupación continua por la detección fallida en pacientes con enfermedad multifocal o lesiones de alto grado, donde el valor predictivo negativo sigue bajo presión ante un mayor riesgo previo a la prueba. El efecto comercial es que los marcadores urinarios se adoptan frecuentemente como complementos en lugar de verdaderos sustitutos, lo que limita cuánto del gasto en cistoscopia puede trasladarse a las pruebas basadas en kits. La práctica de vigilancia existente también se refuerza a sí misma, porque los altos volúmenes de cistoscopia mantienen la visita endoscópica en el centro del seguimiento y hacen que el cambio sea más lento incluso cuando los datos de apoyo de biomarcadores mejoran[2]Jun Ma, "Cáncer de Vejiga No Músculo-Invasivo de Bajo Grado, Panorama Molecular, Estrategias de Tratamiento y Terapias Emergentes," Nature Reviews Urology, nature.com. El ensayo UroFollow es importante en este contexto porque es uno de los esfuerzos más sólidos para producir evidencia aleatorizada que podría modificar las vías de vigilancia futuras.

Estandarización Clínica Limitada entre Paneles de Biomarcadores

El mercado de kits de detección de cáncer de vejiga también sigue limitado por la ausencia de un estándar de validación compartido entre los paneles de proteínas urinarias, los ensayos FISH, las firmas de ARN, las pruebas de metilación de ADN y los enfoques emergentes de ADN libre circulante. Esto dificulta la comparación de la evidencia porque cada plataforma utiliza diferentes métodos analíticos, pasos de manejo de muestras y criterios de valoración clínicos. Sin un acuerdo internacional sobre los umbrales mínimos de sensibilidad y especificidad para el uso en vigilancia de NMIBC, cada ensayo aún debe construir su propio conjunto de datos de utilidad antes de que el respaldo de las directrices y la aceptación de los pagadores puedan ampliarse. La carga recae con mayor peso sobre los especialistas más pequeños porque los largos ciclos de revisión y los requisitos de estudios repetidos pueden retrasar los ingresos y debilitar su posición frente a los grupos de diagnóstico diversificados. La necesidad de validación local en varios mercados asiáticos añade otra capa de retraso, lo que ralentiza la entrada de ensayos más nuevos incluso cuando tienen buen desempeño en estudios multicéntricos tempranos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Kits de Orina No Invasivos Mantienen el Liderazgo Mientras las Pruebas Basadas en Sangre Abren un Nuevo Canal de Crecimiento

Los Kits de Detección Basados en Orina mantuvieron el 52,31% de los ingresos por tipo de producto en 2025, otorgándoles la mayor participación en el mercado de kits de detección de cáncer de vejiga. Su posición de liderazgo refleja cuán estrechamente se adapta la toma de muestras de orina a la biología de la enfermedad, dado que los tumores de vejiga liberan células y biomarcadores directamente en la orina durante la micción rutinaria. Esa ventaja de la muestra otorga a los ensayos de orina un papel práctico en las evaluaciones iniciales de hematuria, la vigilancia de recurrencia de NMIBC y el seguimiento posterior al tratamiento. Los kits basados en tejido aún conservan un papel más limitado pero estable en la confirmación histológica y la evaluación posterior a la resección transuretral del tumor vesical, mientras que los formatos de tiras de menor complejidad mantienen una presencia en el punto de atención en entornos con acceso limitado a laboratorios moleculares.

Se proyecta que los Kits de Detección Basados en Sangre crezcan a una CAGR del 11,38% de 2026 a 2031, convirtiéndolos en el segmento de producto de más rápido crecimiento en la industria de kits de detección de cáncer de vejiga. El paso de crecimiento cambió en mayo de 2026, cuando la FDA aprobó el Signatera CDx junto con Tecentriq para la detección de ADN tumoral circulante en la enfermedad residual mínima con guía de tratamiento adyuvante en pacientes con MIBC post-cistectomía. Esa decisión creó una demanda de análisis de sangre liderada por oncólogos que es distinta de la vía de vigilancia urinaria liderada por urólogos en NMIBC. La combinación de productos en el mercado de kits de detección de cáncer de vejiga se está volviendo, por tanto, más amplia en lugar de alejarse de la orina, porque los dos formatos sirven a diferentes etapas de la enfermedad y decisiones clínicas.

Por Tecnología: FISH Mantiene la Escala Mientras los Paneles Epigenéticos Registran la Expansión Más Rápida

Los Kits FISH comandaron el 32,24% de la participación del tamaño del mercado de kits de detección de cáncer de vejiga en 2025, manteniéndolos como el segmento tecnológico más grande. Su posición está respaldada por el ensayo UroVysion de Abbott, que sigue siendo el único ensayo FISH aprobado por la FDA en esta categoría y se encuentra dentro de un marco reconocido de patología molecular de Medicare. FISH también mantiene una ventaja institucional porque los laboratorios de hospitales comunitarios ya están familiarizados con los flujos de trabajo de microscopía de fluorescencia y pueden añadir estas pruebas sin el mismo nivel de cambio requerido para las plataformas basadas en secuenciación. Los kits de inmunoensayo y de diagnóstico molecular más amplio siguen siendo relevantes en la industria de kits de detección de cáncer de vejiga porque abordan diferentes casos de uso, desde la detección basada en proteínas hasta la vigilancia enfocada en mutaciones en pacientes de mayor riesgo.

Se prevé que los Kits de Metilación de ADN y Firma de ARN avancen a una CAGR del 12,52% de 2026 a 2031, convirtiéndolos en el grupo tecnológico de más rápido crecimiento. Un estudio prospectivo validó un panel de metilación de Vimentina/POU4F2 en orina con un AUC de 0,935, una sensibilidad del 86,44% y una especificidad del 96,08%, mientras que un estudio separado identificó nuevos marcadores de metilación con una sólida validación temprana. China está añadiendo peso comercial a esa evidencia, porque su primer producto de detección de carcinoma urotelial con doble metilación más mutación génica había alcanzado el uso clínico en abril de 2025 y reportó una sensibilidad del 92,5% y una especificidad del 95,8% en más de 1.000 casos. A medida que la validación mejora en múltiples entornos, el mercado de kits de detección de cáncer de vejiga está dando a las plataformas epigenéticas más espacio para pasar de herramientas especializadas prometedoras a vías de vigilancia y triaje rutinarias.

Por Usuario Final: Los Hospitales Mantienen la Mayor Base Mientras los Laboratorios Construyen el Perfil de Crecimiento Más Rápido

Los Hospitales y Clínicas de Urología representaron el 45,52% de la demanda en 2025 y mantuvieron la mayor posición de usuario final en el mercado de kits de detección de cáncer de vejiga. Su liderazgo proviene del hecho de que la cistoscopia aún ancla la mayoría de los encuentros de seguimiento, y el pedido de biomarcadores ocurre frecuentemente en la misma visita del paciente. La clínica de urología se ha vuelto especialmente importante en la evaluación de hematuria de riesgo intermedio, donde los médicos pueden usar biomarcadores urinarios para decidir si la cistoscopia debe proceder de inmediato o puede diferirse. Los institutos de investigación aún son relevantes en la industria de kits de detección de cáncer de vejiga porque generan evidencia de validación que posteriormente respalda la revisión de los pagadores y una adopción clínica más amplia.

Se proyecta que los Laboratorios de Diagnóstico se expandan a una CAGR del 11,25% de 2026 a 2031, lo que los convierte en el segmento de usuario final de más rápido crecimiento y les otorga un papel creciente en el crecimiento del tamaño del mercado de kits de detección de cáncer de vejiga. Los laboratorios centralizados son muy adecuados para las pruebas de ADN libre circulante y metilación porque pueden distribuir los costos de automatización y secuenciación entre un mayor rendimiento de muestras. El lanzamiento en septiembre de 2024 del Set de Biopsia Líquida de Orina PAXgene por parte de la empresa conjunta de QIAGEN y BD muestra que los proveedores están invirtiendo en herramientas pre-analíticas que respaldan las pruebas moleculares de orina a escala. A medida que más ensayos se incorporan a flujos de trabajo de alto rendimiento, el mercado de kits de detección de cáncer de vejiga probablemente recompensará a las empresas que alineen el diseño de ensayos con la economía de laboratorio, los requisitos de acreditación y la logística rutinaria de muestras.

Análisis Geográfico

América del Norte mantuvo el 38,22% de la participación del mercado de kits de detección de cáncer de vejiga en 2025 y sigue siendo la base regional más consolidada para las pruebas de biomarcadores complementarios de cáncer de vejiga. La región se beneficia de una densa red de laboratorios certificados por CLIA, altos volúmenes de encuentros con urólogos y estructuras de pagadores que pueden absorber nuevas pruebas una vez que la cobertura y la codificación queden claras. Los Estados Unidos impulsan la mayor parte de esa demanda porque las decisiones de reembolso allí pueden ampliar o reducir rápidamente el acceso a formatos de ensayo específicos. La aprobación de mayo de 2026 de Tecentriq con Signatera CDx añade una nueva vía comercial en América del Norte al vincular las pruebas de enfermedad residual mínima basadas en sangre a una decisión de tratamiento post-cistectomía definida en la enfermedad músculo-invasiva.

Europa sigue siendo un pilar regional significativo en el mercado de kits de detección de cáncer de vejiga, con Alemania destacándose por la generación de evidencia y la preparación de laboratorios. El ensayo UroFollow se realizó en centros alemanes, lo que demuestra que la región cuenta con la infraestructura clínica necesaria para probar vías de vigilancia guiadas por marcadores en la práctica rutinaria. Europa también moldea la adopción a través de la influencia de las directrices, ya que las recomendaciones de la EAU continúan definiendo cómo se utilizan los marcadores urinarios frente a la cistoscopia en el seguimiento de NMIBC. Esto mantiene a la región comercialmente importante tanto como centro de demanda como campo de prueba para la evidencia que puede respaldar una aceptación más amplia de los pagadores posteriormente.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de kits de detección de cáncer de vejiga y se proyecta que se expanda a una CAGR del 11,65% hasta 2031. China es central en esa trayectoria porque registró 45.114 muertes y 570.636 casos prevalentes de cáncer de vejiga en 2021, mientras que la incidencia masculina aún se proyecta que aumente hasta 2035. El lanzamiento en abril de 2025 del primer producto chino de detección de carcinoma urotelial con doble metilación más mutación génica muestra que el desarrollo local está comenzando a avanzar junto con la carga local de la enfermedad. Japón añade otra capa de demanda porque su envejecida población respalda necesidades de vigilancia recurrente y crea una base estable de pacientes para las pruebas de seguimiento. América del Sur y Oriente Medio y África siguen siendo grupos de oportunidades más pequeños, pero el ritmo de expansión allí aún está limitado por el acceso más débil a laboratorios moleculares centralizados fuera de los principales centros urbanos.

Panorama Competitivo

El mercado de kits de detección de cáncer de vejiga muestra una estructura competitiva moderadamente fragmentada, con varios grandes grupos de diagnóstico que mantienen posiciones duraderas mientras las empresas especializadas compiten a través de carteras de ensayos más reducidas y canales enfocados en urología. Abbott, Roche, Siemens Healthineers, Becton Dickinson y Danaher se benefician de la escala, las relaciones establecidas con laboratorios y una mayor capacidad para gestionar los requisitos de reembolso y cumplimiento normativo. El UroVysion de Abbott sigue especialmente bien posicionado porque es el único ensayo FISH autorizado por la FDA en esta categoría con un ancla clara de cobertura de Medicare. Ese tipo de posición otorga a las empresas más grandes una base más estable en el mercado de kits de detección de cáncer de vejiga incluso cuando las tecnologías más nuevas atraen la atención.

Los actores especializados aún están dando forma a la competencia porque la innovación en metilación urinaria, paneles de biomarcadores múltiples y triaje de hematuria no ha sido completamente absorbida por los grandes actores consolidados. La adquisición de Vesica Health por parte de Photocure en junio de 2026 por USD 30,5 millones es un ejemplo claro, porque añadió AssureMDx, una prueba de detección molecular de hematuria basada en orina con inclusión en las directrices de la AUA, Designación de Dispositivo Innovador y un código de facturación PLA de la AMA[3]Photocure ASA, "Photocure ASA adquiere Vesica Health Inc., fortaleciendo el liderazgo en diagnóstico de cáncer de vejiga," Photocure, photocure.com. Otro movimiento estratégico provino de la empresa conjunta de QIAGEN y BD, que lanzó el Set de Biopsia Líquida de Orina PAXgene en septiembre de 2024 para respaldar el análisis confiable de ADN libre circulante en orina en flujos de trabajo de PCR cuantitativa, PCR digital y secuenciación de nueva generación. Un tercer movimiento llegó a través de la aprobación de Tecentriq y Signatera CDx en mayo de 2026, que llevó las pruebas de cáncer de vejiga más profundamente hacia los diagnósticos complementarios vinculados al tratamiento y amplió el papel del monitoreo basado en sangre. Estas acciones muestran que la competencia en el mercado de kits de detección de cáncer de vejiga está siendo moldeada por la expansión de plataformas, adquisiciones focalizadas y vínculos más estrechos entre diagnóstico y terapia.

La presión competitiva sigue siendo alta porque los especialistas en un solo ensayo aún enfrentan incertidumbre de los pagadores y largos ciclos de evidencia antes de que la adopción se vuelva amplia. El espacio en blanco más abierto permanece en la vigilancia de NMIBC de riesgo bajo e intermedio, donde existe evidencia sólida para el seguimiento asistido por marcadores, pero ninguna vía comercial única ha cerrado el caso para el reemplazo total de la cistoscopia. Los formatos de estratificación de riesgo amigables para el punto de atención y la clínica son otra área abierta, porque podrían trasladar parte del flujo de trabajo diagnóstico fuera de las pruebas centradas en hospitales sin necesitar que cada paciente ingrese a una vía de laboratorio molecular centralizado. Esto deja el mercado de kits de detección de cáncer de vejiga abierto a una mayor consolidación, especialmente si los innovadores más pequeños aseguran datos clínicos sólidos pero aún necesitan socios comerciales más grandes para escalar el reembolso y la distribución.

Líderes de la Industria de Kits de Detección de Cáncer de Vejiga

-

F. Hoffmann-La Roche Ltd

-

Abbott

-

Sysmex Corporation

-

Thermo Fisher Scientific Inc.

-

Danaher Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: La Prueba de Monitoreo TrueMRD de Veracyte para el cáncer de vejiga músculo-invasivo, cubierta por Medicare desde mayo de 2026, se pone a disposición de los médicos. El estudio PAGER mostró que TrueMRD detectó la recurrencia de MIBC 131 días antes que las imágenes en 112 pacientes, convirtiéndola en una valiosa herramienta de vigilancia.

- Mayo de 2026: La FDA aprobó Tecentriq de Roche/Genentech y el Signatera CDx de Natera, el primer tratamiento oncológico guiado por ADN tumoral circulante a nivel mundial, para pacientes con MIBC post-cistectomía. El ensayo de Fase III IMvigor011 reportó un 36% menor riesgo de recurrencia o muerte y una reducción del 41% en la mortalidad para pacientes con ADN tumoral circulante positivo. Esta aprobación requiere pruebas regulares de ADN tumoral circulante y abre nuevas oportunidades para el diagnóstico de cáncer de vejiga basado en sangre.

Alcance del Informe del Mercado Global de Kits de Detección de Cáncer de Vejiga

Según el alcance del informe, los kits de detección de cáncer de vejiga son herramientas de diagnóstico diseñadas para identificar la presencia de células de cáncer de vejiga o biomarcadores relacionados en muestras de orina o tejido. Estos kits utilizan típicamente técnicas como citología urinaria, marcadores moleculares o inmunoensayos para detectar células anormales o sustancias específicas asociadas con el cáncer de vejiga, lo que contribuye al diagnóstico temprano y al monitoreo de la enfermedad.

La segmentación del mercado de kits de detección de cáncer de vejiga se categoriza por tipo de producto, tecnología, usuario final y geografía. Por tipo de producto, el mercado incluye kits de detección basados en orina, kits de detección basados en sangre, kits de detección basados en tejido y otros tipos de productos. Por tecnología, se segmenta en kits de hibridación fluorescente in situ, kits de inmunoensayo, kits de diagnóstico molecular, kits de metilación de ADN y firma de ARN, y otras tecnologías. Por usuario final, el mercado se divide en hospitales y clínicas de urología, laboratorios de diagnóstico, institutos de investigación del cáncer y otros usuarios finales. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Kits de Detección Basados en Orina |

| Kits de Detección Basados en Sangre |

| Kits de Detección Basados en Tejido |

| Otros Tipos de Productos |

| Kits de Hibridación Fluorescente In Situ |

| Kits de Inmunoensayo |

| Kits de Diagnóstico Molecular |

| Kits de Metilación de ADN y Firma de ARN |

| Otras Tecnologías |

| Hospitales y Clínicas de Urología |

| Laboratorios de Diagnóstico |

| Institutos de Investigación del Cáncer |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Kits de Detección Basados en Orina | |

| Kits de Detección Basados en Sangre | ||

| Kits de Detección Basados en Tejido | ||

| Otros Tipos de Productos | ||

| Por Tecnología | Kits de Hibridación Fluorescente In Situ | |

| Kits de Inmunoensayo | ||

| Kits de Diagnóstico Molecular | ||

| Kits de Metilación de ADN y Firma de ARN | ||

| Otras Tecnologías | ||

| Por Usuario Final | Hospitales y Clínicas de Urología | |

| Laboratorios de Diagnóstico | ||

| Institutos de Investigación del Cáncer | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual de los kits de detección de cáncer de vejiga en 2026?

El tamaño del mercado de kits de detección de cáncer de vejiga se sitúa en USD 1,08 mil millones en 2026 y se prevé que alcance USD 1,67 mil millones en 2031 a una CAGR del 9,25%.

¿Qué categoría de producto lidera la demanda de pruebas de cáncer de vejiga?

Los Kits de Detección Basados en Orina mantuvieron el 52,31% de los ingresos por tipo de producto en 2025 porque la orina sigue siendo la muestra más práctica en las evaluaciones de hematuria y la vigilancia de NMIBC.

¿Qué tecnología está creciendo más rápido en el diagnóstico de cáncer de vejiga?

Se prevé que los Kits de Metilación de ADN y Firma de ARN crezcan a una CAGR del 12,52% hasta 2031, respaldados por una sólida validación multicéntrica y un uso clínico en expansión.

¿Por qué los kits basados en sangre están ganando atención después de 2026?

Se proyecta que los Kits de Detección Basados en Sangre crezcan a una CAGR del 11,38% hasta 2031 porque la aprobación de mayo de 2026 del Signatera CDx con Tecentriq creó una vía de monitoreo de ADN tumoral circulante vinculada al tratamiento en MIBC post-cistectomía.

¿Qué región tiene las mejores perspectivas de crecimiento hasta 2031?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,65% hasta 2031, respaldada por la creciente carga de la enfermedad en China y la aparición de productos de pruebas moleculares aprobados localmente.

¿Cuál es la principal barrera para un reemplazo más amplio de la cistoscopia?

La barrera clave es que las directrices de la EAU de 2025 aún establecen que la cistoscopia no puede ser reemplazada por la citología ni por ninguna otra prueba no invasiva en la vigilancia rutinaria de NMIBC, lo que mantiene a los biomarcadores en un papel complementario en muchos entornos.

Última actualización de la página el: