Taille et Part du Marché des Kits de Détection du Cancer de la Vessie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.08 Milliards de dollars |

| Taille du Marché (2031) | 1.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.25% CAGR |

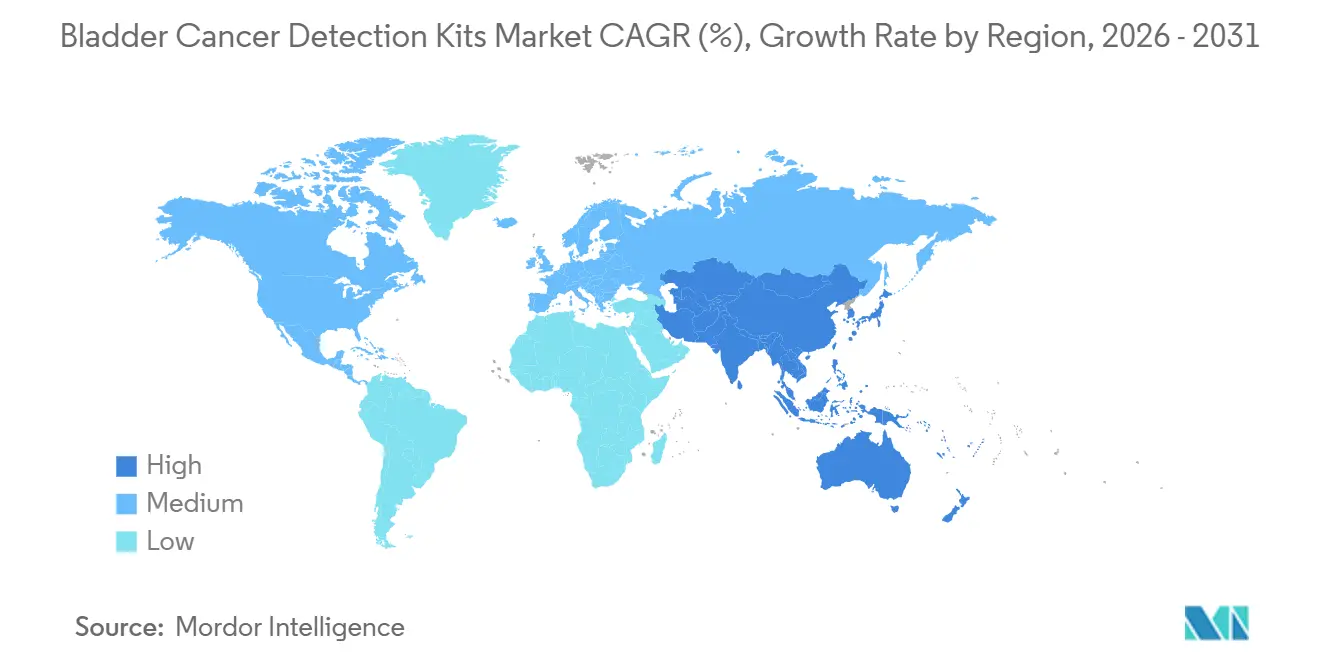

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Kits de Détection du Cancer de la Vessie par Mordor Intelligence

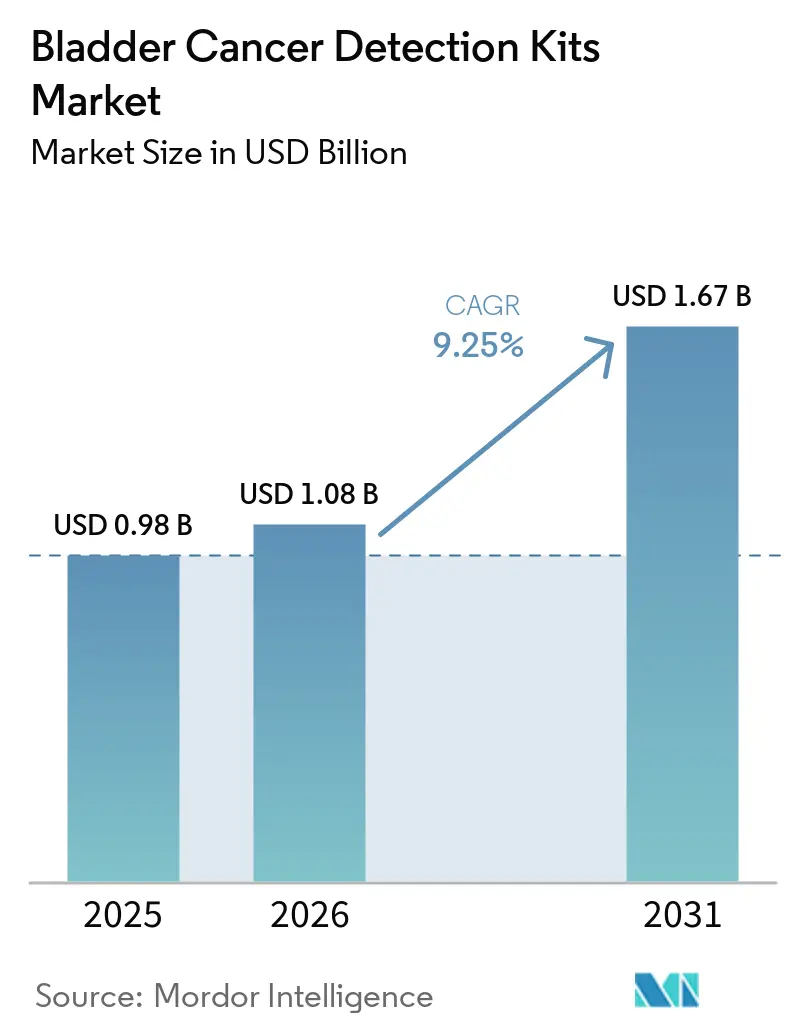

La taille du marché des kits de détection du cancer de la vessie est projetée à 0,98 milliard USD en 2025, 1,08 milliard USD en 2026, et devrait atteindre 1,67 milliard USD d'ici 2031, avec un CAGR de 9,25 % de 2026 à 2031.

La base de croissance du marché des kits de détection du cancer de la vessie est soutenue par la lourde charge clinique de la maladie, le cancer de la vessie se classant au 9e rang des cancers les plus fréquemment diagnostiqués dans le monde. La demande est également renforcée par la hausse du nombre absolu de cas depuis 1990, même si les taux d'incidence standardisés selon l'âge se sont assouplis, car davantage de patients s'engagent dans des parcours de surveillance récurrente et de suivi post-traitement. La modification des recommandations de l'AUA en 2025 a élargi le bassin de tests adressables sur le marché des kits de détection du cancer de la vessie en reconnaissant les biomarqueurs urinaires comme une option fondée sur des preuves pour les patients présentant une hématurie microscopique à risque intermédiaire souhaitant différer la cystoscopie. La continuité du remboursement pour les plateformes établies et les nouvelles voies de diagnostic compagnon façonnent la stratégie commerciale, ce qui favorise les entreprises capables de combiner preuves cliniques, accès aux payeurs et intégration en laboratoire. Le marché des kits de détection du cancer de la vessie se développe donc grâce à la demande de surveillance à usage répété, à un triage non invasif plus large et à un élargissement progressif des contextes de test au-delà du flux de travail traditionnel centré sur la cystoscopie.

Points Clés du Rapport

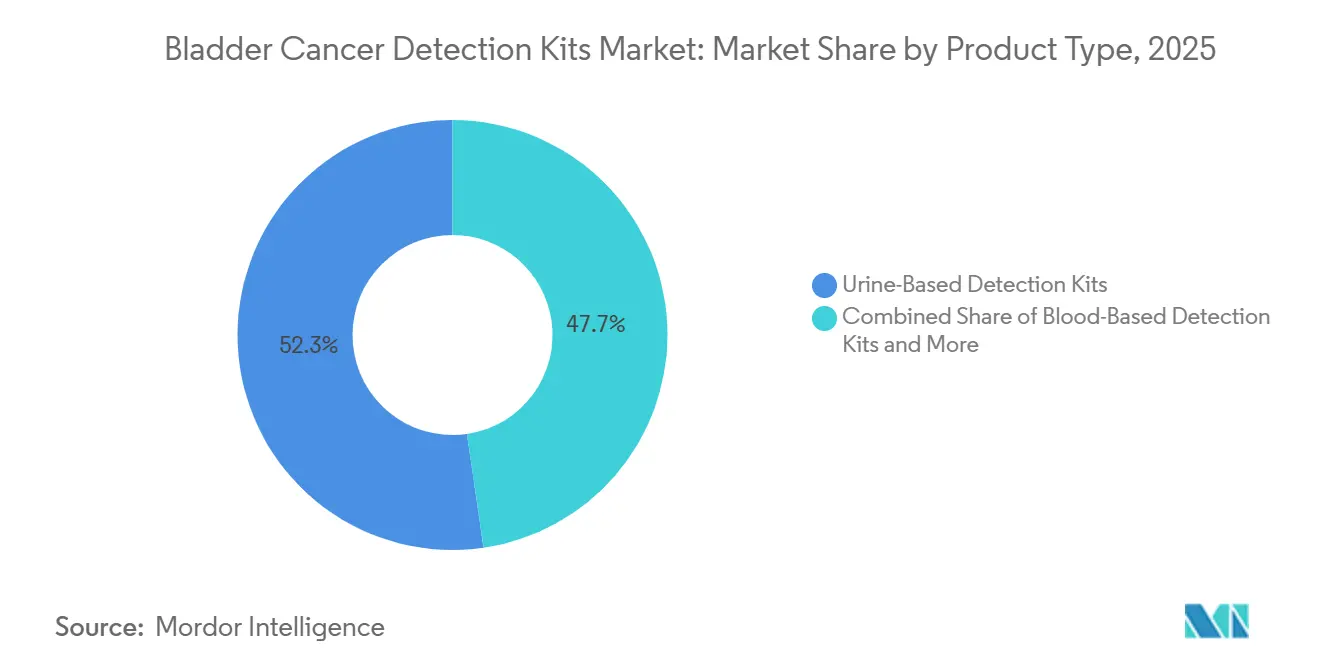

- Par type de produit, les kits de détection à base d'urine ont dominé avec une part de revenus de 52,31 % en 2025, tandis que les kits de détection à base de sang devraient se développer à un CAGR de 11,38 % de 2026 à 2031.

- Par technologie, les kits FISH ont détenu une part de 32,24 % en 2025, tandis que les kits de méthylation de l'ADN et de signature ARN devraient croître à un CAGR de 12,52 % sur la période 2026 à 2031.

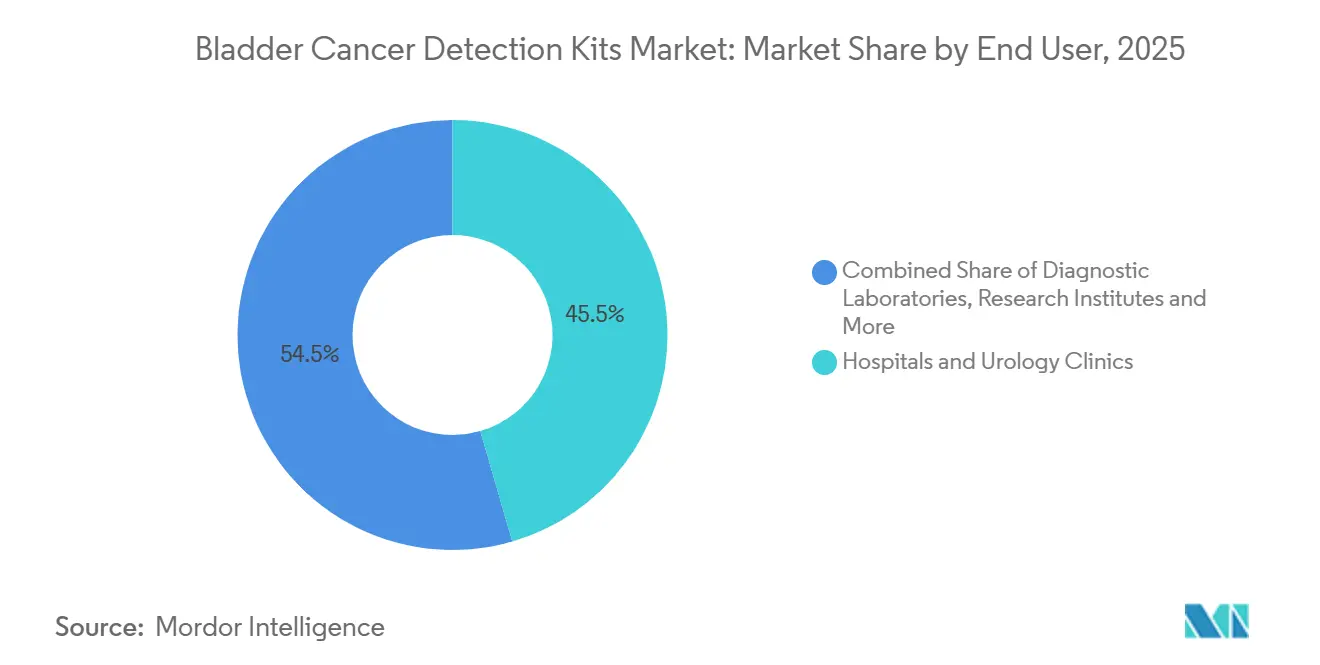

- Par utilisateur final, les hôpitaux et cliniques d'urologie ont représenté 45,52 % de la demande en 2025, tandis que les laboratoires de diagnostic devraient enregistrer le CAGR le plus élevé à 11,25 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 38,22 % des revenus en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 11,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Kits de Détection du Cancer de la Vessie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge Croissante de la Surveillance du Cancer de la Vessie | +1.8% | Mondial, concentré en Amérique du Nord, en Europe et en Asie de l'Est | Long terme (≥ 4 ans) |

| Évolution vers les Tests Non Invasifs à Base d'Urine | +2.1% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Stratification du Risque Assistée par l'IA dans les Bilans d'Hématurie | +1.5% | Amérique du Nord et Europe, adoption en phase précoce en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Soutien au Remboursement pour les Tests Urothéliaux Adjuvants | +1.4% | Amérique du Nord, avec répercussions en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande Croissante de Surveillance des Récidives dans le TVNIM | +1.2% | Mondial, densité la plus élevée dans les marchés de santé à revenus élevés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante de la Surveillance du Cancer de la Vessie

Le marché des kits de détection du cancer de la vessie bénéficie d'une population de surveillance plus large, car les cas de cancer de la vessie chez les adultes âgés de 55 ans et plus sont passés de 226 421 à 483 234 au cours des trois dernières décennies. Cela est important car les patients plus âgés constituent le groupe à risque le plus élevé et restent la population centrale pour les évaluations répétées après le diagnostic et le traitement. La récidive maintient également les volumes de tests à un niveau élevé, chaque patient atteint de TVNIM faisant face à une moyenne de 6,6 récidives au cours de sa vie, ce qui crée une demande de surveillance répétée même lorsque la croissance des nouveaux diagnostics ralentit. Les régions à revenus élevés d'Amérique du Nord et d'Europe occidentale supportent encore la charge d'incidence la plus lourde, ce qui soutient une utilisation stable sur les marchés disposant d'un remboursement et d'une capacité de laboratoire plus solides. La Chine ajoute une autre base de volume durable au marché des kits de détection du cancer de la vessie, avec une incidence masculine projetée pour passer de 9,1 pour 100 000 en 2021 à 11,2 pour 100 000 d'ici 2035.

Évolution vers les Tests Non Invasifs à Base d'Urine

Le marché des kits de détection du cancer de la vessie a bénéficié d'un clair avantage clinique en 2025 lorsque l'AUA a approuvé les marqueurs tumoraux biomarqueurs urinaires comme option pour les patients présentant une hématurie microscopique à risque intermédiaire préférant différer la cystoscopie. Cette recommandation est importante car un résultat négatif de biomarqueur urinaire peut réduire la probabilité de cancer pour ces patients de 0,2 à 3,1 % à 0,1 à 0,4 %, ce qui modifie le parcours clinique pour une partie significative de la population en cours de bilan. L'essai UroFollow a également montré que les marqueurs urinaires combinés à l'échographie peuvent constituer une alternative de surveillance cliniquement non inférieure à la cystoscopie en lumière blanche chez les patients atteints de TVNIM à faible et intermédiaire risque[1]Lars Dreyer, « Résultats de l'essai prospectif randomisé UroFollow comparant la surveillance guidée par marqueurs à la surveillance basée sur la cystoscopie chez les patients atteints d'un cancer de la vessie à faible/risque intermédiaire », European Urology Oncology, sciencedirect.com. Les performances techniques se sont suffisamment améliorées pour soutenir cette évolution, les tests ADN urinaires multicibles affichant une sensibilité de 91,37 %, une spécificité de 95,09 % et une AUC de 0,9583 lors de tests prospectifs multicentriques en double aveugle. À mesure que davantage de décisions passent des consultations de cystoscopie groupées aux tests urinaires commandés séparément, le marché des kits de détection du cancer de la vessie gagne une base commerciale plus large pour les fournisseurs de kits autonomes et les laboratoires centralisés.

Stratification du Risque Assistée par l'IA dans les Bilans d'Hématurie

Le marché des kits de détection du cancer de la vessie est également aidé par un triage plus structuré dans les bilans d'hématurie, car les parcours basés sur le risque facilitent la justification de l'utilisation des biomarqueurs dans des contextes où les tests indiscriminés se heurteraient à la résistance des payeurs. L'effet commercial est important, car les tests utilisés au point de décision entre la cystoscopie immédiate et le report à court terme ont une proposition de valeur plus claire que les tests ajoutés après que la décision de procédure a déjà été prise. En Europe, l'EAU a documenté que les algorithmes d'IA associés au traitement numérique des images ont amélioré la sensibilité de la cytologie urinaire pour les tumeurs de haut grade à 92 % dans des systèmes tels que VisioCyt Bladder de VitaDX. Une approche combinée utilisant le score de risque de cancer d'hématurie et Oncuria-Detect a atteint une AUC diagnostique plus élevée que l'un ou l'autre outil seul lors d'une évaluation en conditions réelles et a réduit les orientations inutiles vers la cystoscopie. À mesure que ce flux de travail se généralise, le marché des kits de détection du cancer de la vessie peut capter la demande de tests plus tôt dans la séquence diagnostique et de manière plus ciblée.

Soutien au Remboursement pour les Tests Urothéliaux Adjuvants

Le marché des kits de détection du cancer de la vessie continue de réagir rapidement aux jalons de remboursement, car le soutien des payeurs détermine si un test cliniquement validé atteint une utilisation courante ou reste limité aux centres spécialisés. En 2026, l'approbation par la FDA de Tecentriq avec le Signatera CDx de Natera a créé un nouveau canal de surveillance à base de sang dans la maladie invasive musculaire, et ce parcours est structurellement distinct de la surveillance TVNIM à base d'urine. Ce type d'approbation soutient l'acceptation par les payeurs car le test est directement lié à une décision de traitement plutôt qu'uniquement à une classification diagnostique. Le remboursement établi protège également les acteurs en place sur le marché des kits de détection du cancer de la vessie, car les produits déjà intégrés dans les cadres de facturation et de laboratoire reconnus font face à moins d'obstacles à l'adoption que les nouveaux tests qui ont encore besoin d'une validation locale et d'un examen de couverture. Il en résulte un marché où le potentiel commercial est lié non seulement aux performances analytiques, mais aussi à la rapidité avec laquelle une entreprise peut convertir les preuves en un parcours de paiement durable.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépendance Persistante à la Cystoscopie comme Ancre Diagnostique | -1.3% | Mondial, plus prononcé sur les marchés disposant d'une infrastructure urologique établie | Long terme (≥ 4 ans) |

| Standardisation Clinique Limitée entre les Panels de Biomarqueurs | -0.8% | Mondial, plus fort sur les marchés nécessitant une approbation centralisée par l'ETS | Moyen terme (2 à 4 ans) |

| Variabilité du Remboursement entre les Systèmes de Santé | -0.9% | Hors Amérique du Nord, variabilité la plus élevée en Amérique du Sud, au Moyen-Orient et en Afrique, et en Asie du Sud et du Sud-Est | Long terme (≥ 4 ans) |

| Coût Élevé de Validation pour les Nouveaux Tests | -0.7% | Mondial, affecte de manière disproportionnée les entreprises de biomarqueurs émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance Persistante à la Cystoscopie comme Ancre Diagnostique

Le marché des kits de détection du cancer de la vessie se heurte encore à un plafond structurel car les recommandations EAU 2025 sur le TVNIM indiquent que la cystoscopie flexible ne peut pas être remplacée par la cytologie ou tout autre test non invasif dans la surveillance de routine. Cette position reflète une préoccupation persistante concernant les détections manquées chez les patients atteints d'une maladie multifocale ou de lésions de haut grade, où la valeur prédictive négative reste sous pression à un risque pré-test plus élevé. L'effet commercial est que les marqueurs urinaires sont souvent adoptés comme adjuvants plutôt que comme véritables substituts, ce qui limite la part des dépenses de cystoscopie pouvant être transférée vers les tests à base de kits. La pratique de surveillance existante se renforce également d'elle-même, car les volumes élevés de cystoscopie maintiennent la visite endoscopique au centre du suivi et ralentissent le changement même lorsque les données de soutien sur les biomarqueurs s'améliorent[2]Jun Ma, « Cancer de la Vessie Non Invasif Musculaire de Bas Grade, Paysage Moléculaire, Stratégies de Traitement et Thérapies Émergentes », Nature Reviews Urology, nature.com. L'essai UroFollow est important dans ce contexte car il constitue l'un des efforts les plus solides pour produire des preuves randomisées susceptibles de modifier les futurs parcours de surveillance.

Standardisation Clinique Limitée entre les Panels de Biomarqueurs

Le marché des kits de détection du cancer de la vessie reste également contraint par l'absence d'une norme de validation commune entre les panels de protéines urinaires, les tests FISH, les signatures ARN, les tests de méthylation de l'ADN et les approches émergentes d'ADN circulant. Cela rend les preuves plus difficiles à comparer car chaque plateforme utilise des méthodes analytiques, des étapes de manipulation des échantillons et des critères d'évaluation cliniques différents. Sans accord international sur les seuils minimaux de sensibilité et de spécificité pour l'utilisation dans la surveillance du TVNIM, chaque test doit encore constituer son propre corpus de données d'utilité avant que l'approbation des recommandations et l'acceptation par les payeurs puissent s'élargir. La charge pèse plus lourdement sur les spécialistes de plus petite taille car les longs cycles d'examen et les exigences d'études répétées peuvent retarder les revenus et affaiblir leur position face aux groupes de diagnostic diversifiés. La nécessité d'une validation locale sur plusieurs marchés asiatiques ajoute une autre couche de délai, ce qui ralentit l'entrée des nouveaux tests même lorsqu'ils obtiennent de bons résultats dans les premières études multicentriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Kits Urinaires Non Invasifs Maintiennent la Tête Tandis que les Tests à Base de Sang Ouvrent un Nouveau Canal de Croissance

Les kits de détection à base d'urine ont détenu 52,31 % des revenus par type de produit en 2025, leur conférant la plus grande part sur le marché des kits de détection du cancer de la vessie. Leur position dominante reflète à quel point le prélèvement d'urine correspond à la biologie de la maladie, les tumeurs vésicales libérant des cellules et des biomarqueurs directement dans l'urine lors de la miction normale. Cet avantage lié au spécimen confère aux tests urinaires un rôle pratique dans les bilans initiaux d'hématurie, la surveillance des récidives de TVNIM et le suivi post-traitement. Les kits à base de tissu conservent encore un rôle plus étroit mais stable dans la confirmation histologique et l'évaluation post-RTUV, tandis que les formats de bandelettes de moindre complexité maintiennent une présence au point de soins dans les contextes disposant d'un accès limité aux laboratoires moléculaires.

Les kits de détection à base de sang devraient croître à un CAGR de 11,38 % de 2026 à 2031, ce qui en fait le segment de produits à la croissance la plus rapide dans le secteur des kits de détection du cancer de la vessie. BIOSPACE L'étape de croissance a changé en mai 2026, lorsque la FDA a approuvé le Signatera CDx conjointement avec Tecentriq pour le traitement adjuvant guidé par la détection de maladie résiduelle minimale par ADN tumoral circulant chez les patients atteints de cancer de la vessie invasif musculaire après cystectomie. Cette décision a créé une demande de tests sanguins menée par les oncologistes, distincte du parcours de surveillance urinaire mené par les urologues dans le TVNIM. Le mix de produits sur le marché des kits de détection du cancer de la vessie s'élargit donc plutôt qu'il ne s'éloigne de l'urine, car les deux formats servent différents stades de la maladie et différentes décisions cliniques.

Par Technologie : Le FISH Maintient son Échelle Tandis que les Panels Épigénétiques Affichent la Croissance la Plus Rapide

Les kits FISH ont commandé 32,24 % de la taille du marché des kits de détection du cancer de la vessie en 2025, les maintenant comme le plus grand segment technologique. Leur position est soutenue par le test UroVysion d'Abbott, qui reste le seul test FISH approuvé par la FDA dans cette catégorie et s'inscrit dans un cadre reconnu de pathologie moléculaire Medicare. Le FISH conserve également un avantage institutionnel car les laboratoires des hôpitaux communautaires sont déjà familiers avec les flux de travail de microscopie à fluorescence et peuvent ajouter ces tests sans le même niveau de changement requis pour les plateformes basées sur le séquençage. Les kits d'immunodosage et les kits de diagnostic moléculaire plus larges restent pertinents dans le secteur des kits de détection du cancer de la vessie car ils répondent à différents cas d'usage, de la détection basée sur les protéines à la surveillance axée sur les mutations chez les patients à risque plus élevé.

Les kits de méthylation de l'ADN et de signature ARN devraient progresser à un CAGR de 12,52 % de 2026 à 2031, ce qui en fait le groupe technologique à la croissance la plus rapide. Une étude prospective a validé un panel de méthylation urinaire Vimentine/POU4F2 avec une AUC de 0,935, une sensibilité de 86,44 % et une spécificité de 96,08 %, tandis qu'une étude distincte a identifié de nouveaux marqueurs de méthylation avec une forte validation précoce. La Chine ajoute un poids commercial à ces preuves, car son premier produit de détection du carcinome urothélial combinant méthylation et mutation génique avait atteint un usage clinique en avril 2025 et affichait une sensibilité de 92,5 % et une spécificité de 95,8 % sur plus de 1 000 cas. À mesure que la validation s'améliore dans de multiples contextes, le marché des kits de détection du cancer de la vessie offre aux plateformes épigénétiques davantage de place pour passer d'outils spécialisés prometteurs à des parcours de surveillance et de triage de routine.

Par Utilisateur Final : Les Hôpitaux Conservent la Plus Grande Base Tandis que les Laboratoires Construisent le Profil de Croissance le Plus Rapide

Les hôpitaux et cliniques d'urologie ont représenté 45,52 % de la demande en 2025 et ont détenu la plus grande position d'utilisateur final sur le marché des kits de détection du cancer de la vessie. Leur avance vient du fait que la cystoscopie ancre encore la plupart des consultations de suivi, et la prescription de biomarqueurs se produit souvent lors de la même visite du patient. La clinique d'urologie est devenue particulièrement importante dans l'évaluation de l'hématurie à risque intermédiaire, où les cliniciens peuvent utiliser les biomarqueurs urinaires pour décider si la cystoscopie doit être réalisée immédiatement ou peut être différée. Les instituts de recherche restent importants dans le secteur des kits de détection du cancer de la vessie car ils génèrent des preuves de validation qui soutiennent ensuite l'examen par les payeurs et une adoption clinique plus large.

Les laboratoires de diagnostic devraient se développer à un CAGR de 11,25 % de 2026 à 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide et leur confère un rôle croissant dans la croissance de la taille du marché des kits de détection du cancer de la vessie. Les laboratoires centralisés sont bien adaptés aux tests d'ADN circulant et de méthylation car ils peuvent répartir les coûts d'automatisation et de séquençage sur un débit d'échantillons plus élevé. Le lancement en septembre 2024 du kit de biopsie liquide urinaire PAXgene par la coentreprise QIAGEN et BD montre que les fournisseurs investissent dans des outils pré-analytiques qui soutiennent les tests moléculaires urinaires à grande échelle. À mesure que davantage de tests s'intègrent dans des flux de travail à haut débit, le marché des kits de détection du cancer de la vessie est susceptible de récompenser les entreprises qui alignent la conception des tests sur l'économie des laboratoires, les exigences d'accréditation et la logistique courante des échantillons.

Analyse Géographique

L'Amérique du Nord a détenu 38,22 % de la part du marché des kits de détection du cancer de la vessie en 2025 et reste la base régionale la plus établie pour les tests adjuvants de biomarqueurs du cancer de la vessie. La région bénéficie d'un réseau dense de laboratoires certifiés CLIA, de volumes élevés de consultations urologiques et de structures de payeurs capables d'absorber de nouveaux tests une fois que la couverture et la codification sont clarifiées. Les États-Unis représentent la majeure partie de cette demande car les décisions de remboursement peuvent rapidement élargir ou restreindre l'accès à des formats de tests spécifiques. L'approbation de mai 2026 de Tecentriq avec le Signatera CDx ouvre une nouvelle voie commerciale en Amérique du Nord en liant les tests de détection de maladie résiduelle minimale à base de sang à une décision de traitement post-cystectomie définie dans la maladie invasive musculaire.

L'Europe reste un pilier régional important sur le marché des kits de détection du cancer de la vessie, l'Allemagne se distinguant par la génération de preuves et la préparation des laboratoires. L'essai UroFollow a été mené dans des centres allemands, ce qui montre que la région dispose de l'infrastructure clinique nécessaire pour tester des parcours de surveillance guidés par des marqueurs dans la pratique courante. L'Europe façonne également l'adoption par l'influence des recommandations, les recommandations de l'EAU continuant de définir comment les marqueurs urinaires sont utilisés par rapport à la cystoscopie dans le suivi du TVNIM. Cela maintient la région commercialement importante à la fois comme centre de demande et comme terrain d'épreuve pour des preuves pouvant soutenir une acceptation plus large par les payeurs ultérieurement.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché des kits de détection du cancer de la vessie et devrait se développer à un CAGR de 11,65 % jusqu'en 2031. La Chine est au cœur de cette trajectoire car elle a enregistré 45 114 décès et 570 636 cas prévalents de cancer de la vessie en 2021, tandis que l'incidence masculine devrait encore augmenter jusqu'en 2035. Le lancement en avril 2025 du premier produit chinois de détection du carcinome urothélial combinant méthylation et mutation génique montre que le développement local commence à progresser parallèlement à la charge de morbidité locale. Le Japon ajoute une autre couche de demande car sa population vieillissante soutient des besoins de surveillance récurrents et crée une base de patients stable pour les tests de suivi. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des bassins d'opportunités plus modestes, mais le rythme d'expansion y est encore limité par un accès plus faible aux laboratoires moléculaires centralisés en dehors des grands centres urbains.

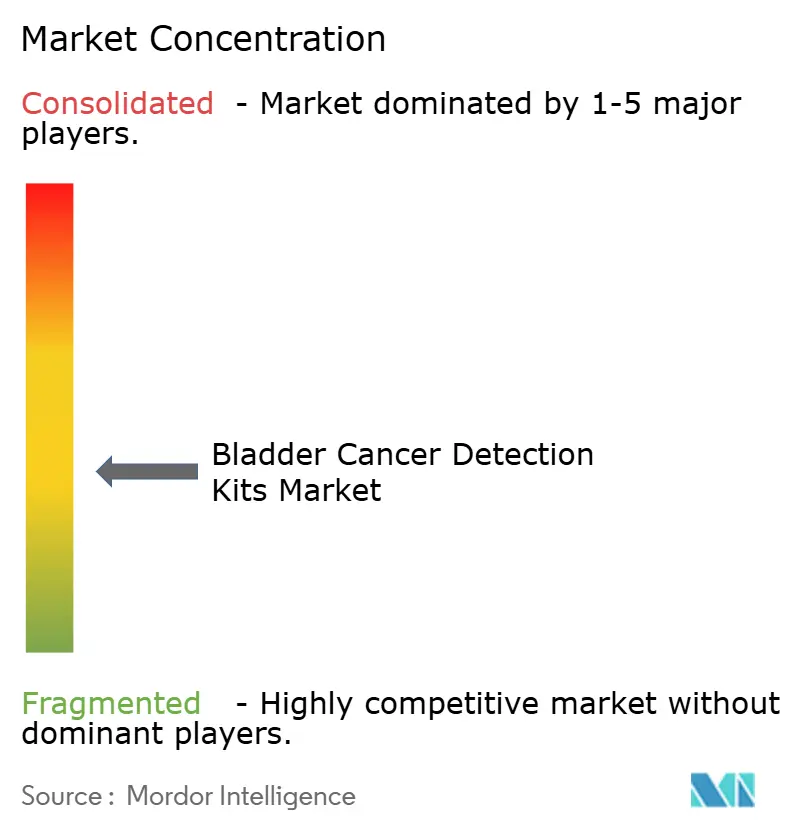

Paysage Concurrentiel

Le marché des kits de détection du cancer de la vessie présente une structure concurrentielle modérément fragmentée, avec plusieurs grands groupes de diagnostic occupant des positions durables tandis que des entreprises spécialisées se font concurrence grâce à des portefeuilles de tests plus étroits et des canaux axés sur l'urologie. Abbott, Roche, Siemens Healthineers, Becton Dickinson et Danaher bénéficient de leur taille, de leurs relations établies avec les laboratoires et d'une plus grande capacité à gérer les exigences de remboursement et de conformité. L'UroVysion d'Abbott est particulièrement bien positionné car il est le seul test FISH homologué par la FDA dans cette catégorie avec une couverture Medicare clairement établie. Ce type de position confère aux grandes entreprises une assise plus stable sur le marché des kits de détection du cancer de la vessie, même lorsque les nouvelles technologies attirent l'attention.

Les acteurs spécialisés continuent de façonner la concurrence car l'innovation dans la méthylation urinaire, les panels de biomarqueurs multiplexes et le triage de l'hématurie n'a pas été entièrement absorbée par les grands acteurs établis. L'acquisition de Vesica Health par Photocure en juin 2026 pour 30,5 millions USD en est un exemple clair, car elle a ajouté AssureMDx, un test de détection moléculaire de l'hématurie à base d'urine avec inclusion dans les recommandations de l'AUA, désignation de dispositif révolutionnaire et code de facturation AMA PLA[3]Photocure ASA, « Photocure ASA acquiert Vesica Health Inc., renforçant son leadership dans le diagnostic du cancer de la vessie », Photocure, photocure.com. Un autre mouvement stratégique est venu de la coentreprise QIAGEN et BD, qui a lancé le kit de biopsie liquide urinaire PAXgene en septembre 2024 pour soutenir une analyse fiable de l'ADN circulant urinaire dans les flux de travail qPCR, PCR numérique et NGS. Un troisième mouvement est intervenu avec l'approbation de Tecentriq et du Signatera CDx en mai 2026, qui a ancré les tests du cancer de la vessie plus profondément dans les diagnostics compagnons liés au traitement et a élargi le rôle de la surveillance à base de sang. Ces actions montrent que la concurrence sur le marché des kits de détection du cancer de la vessie est façonnée par l'expansion des plateformes, les acquisitions ciblées et des liens plus étroits entre le diagnostic et la thérapie.

La pression concurrentielle reste élevée car les spécialistes à test unique font encore face à une incertitude des payeurs et à de longs cycles de preuves avant que l'adoption ne devienne large. L'espace blanc le plus ouvert reste dans la surveillance du TVNIM à faible et intermédiaire risque, où des preuves solides existent pour le suivi assisté par marqueurs mais aucun parcours commercial unique n'a clos le débat sur le remplacement total de la cystoscopie. Les formats de stratification du risque adaptés aux points de soins et aux cliniques constituent un autre domaine ouvert, car ils pourraient déplacer une partie du flux de travail diagnostique hors des tests centrés sur l'hôpital sans nécessiter que chaque patient entre dans un parcours de laboratoire moléculaire centralisé. Cela laisse le marché des kits de détection du cancer de la vessie ouvert à une consolidation supplémentaire, notamment si des innovateurs plus petits obtiennent des données cliniques solides mais ont encore besoin de partenaires commerciaux plus importants pour développer le remboursement et la distribution.

Leaders du Secteur des Kits de Détection du Cancer de la Vessie

F. Hoffmann-La Roche Ltd

Abbott

Sysmex Corporation

Thermo Fisher Scientific Inc.

Danaher Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Le test de surveillance TrueMRD de Veracyte pour le cancer de la vessie invasif musculaire, couvert par Medicare depuis mai 2026, est mis à la disposition des cliniciens. L'étude PAGER a montré que TrueMRD a détecté la récidive du cancer de la vessie invasif musculaire 131 jours plus tôt que l'imagerie chez 112 patients, ce qui en fait un outil de surveillance précieux.

- Mai 2026 : La FDA a approuvé le Tecentriq de Roche/Genentech et le Signatera CDx de Natera, le premier traitement anticancéreux guidé par l'ADN tumoral circulant au monde, pour les patients atteints de cancer de la vessie invasif musculaire après cystectomie. L'essai de phase III IMvigor011 a rapporté un risque de récidive ou de décès inférieur de 36 % et une baisse de 41 % de la mortalité pour les patients positifs à l'ADN tumoral circulant. Cette approbation nécessite des tests réguliers d'ADN tumoral circulant et ouvre de nouvelles opportunités pour le diagnostic du cancer de la vessie à base de sang.

Périmètre du Rapport sur le Marché Mondial des Kits de Détection du Cancer de la Vessie

Selon le périmètre du rapport, les kits de détection du cancer de la vessie sont des outils diagnostiques conçus pour identifier la présence de cellules cancéreuses de la vessie ou de biomarqueurs associés dans des échantillons d'urine ou de tissu. Ces kits utilisent généralement des techniques telles que la cytologie urinaire, les marqueurs moléculaires ou les immunodosages pour détecter des cellules anormales ou des substances spécifiques associées au cancer de la vessie, contribuant au diagnostic précoce et à la surveillance de la maladie.

La segmentation du marché des kits de détection du cancer de la vessie est catégorisée par type de produit, technologie, utilisateur final et géographie. Par type de produit, le marché comprend les kits de détection à base d'urine, les kits de détection à base de sang, les kits de détection à base de tissu et d'autres types de produits. Par technologie, il est segmenté en kits d'hybridation in situ par fluorescence, kits d'immunodosage, kits de diagnostic moléculaire, kits de méthylation de l'ADN et de signature ARN, et autres technologies. Par utilisateur final, le marché est divisé en hôpitaux et cliniques d'urologie, laboratoires de diagnostic, instituts de recherche sur le cancer et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Kits de Détection à Base d'Urine |

| Kits de Détection à Base de Sang |

| Kits de Détection à Base de Tissu |

| Autres Types de Produits |

| Kits d'Hybridation In Situ par Fluorescence |

| Kits d'Immunodosage |

| Kits de Diagnostic Moléculaire |

| Kits de Méthylation de l'ADN et de Signature ARN |

| Autres Technologies |

| Hôpitaux et Cliniques d'Urologie |

| Laboratoires de Diagnostic |

| Instituts de Recherche sur le Cancer |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Kits de Détection à Base d'Urine | |

| Kits de Détection à Base de Sang | ||

| Kits de Détection à Base de Tissu | ||

| Autres Types de Produits | ||

| Par Technologie | Kits d'Hybridation In Situ par Fluorescence | |

| Kits d'Immunodosage | ||

| Kits de Diagnostic Moléculaire | ||

| Kits de Méthylation de l'ADN et de Signature ARN | ||

| Autres Technologies | ||

| Par Utilisateur Final | Hôpitaux et Cliniques d'Urologie | |

| Laboratoires de Diagnostic | ||

| Instituts de Recherche sur le Cancer | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle des kits de détection du cancer de la vessie en 2026 ?

La taille du marché des kits de détection du cancer de la vessie s'élève à 1,08 milliard USD en 2026 et devrait atteindre 1,67 milliard USD d'ici 2031 à un CAGR de 9,25 %.

Quelle catégorie de produits domine la demande de tests du cancer de la vessie ?

Les kits de détection à base d'urine ont détenu 52,31 % des revenus par type de produit en 2025 car l'urine reste le spécimen le plus pratique dans les bilans d'hématurie et la surveillance du TVNIM.

Quelle technologie connaît la croissance la plus rapide dans le diagnostic du cancer de la vessie ?

Les kits de méthylation de l'ADN et de signature ARN devraient croître à un CAGR de 12,52 % jusqu'en 2031, soutenus par une forte validation multicentrique et un usage clinique en expansion.

Pourquoi les kits à base de sang attirent-ils l'attention après 2026 ?

Les kits de détection à base de sang devraient croître à un CAGR de 11,38 % jusqu'en 2031 car l'approbation de mai 2026 du Signatera CDx avec Tecentriq a créé un parcours de surveillance de l'ADN tumoral circulant lié au traitement dans le cancer de la vessie invasif musculaire post-cystectomie.

Quelle région présente les meilleures perspectives de croissance jusqu'en 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,65 % jusqu'en 2031, soutenue par une charge de morbidité croissante en Chine et l'émergence de produits de tests moléculaires approuvés localement.

Quel est le principal obstacle à un remplacement plus large de la cystoscopie ?

L'obstacle principal est que les recommandations EAU 2025 indiquent encore que la cystoscopie ne peut pas être remplacée par la cytologie ou tout autre test non invasif dans la surveillance de routine du TVNIM, ce qui maintient les biomarqueurs dans un rôle adjuvant dans de nombreux contextes.

Dernière mise à jour de la page le: